Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

1.1.6. Организация бухгалтерского учета в бюджетных учреждениях

Бухгалтерский учет ведется путем применения таких форм:

• мемориально-ордерная;

• журнально-ордерная;

• сокращенная журнально-ордерная;

• автоматизированная или компьютерная.

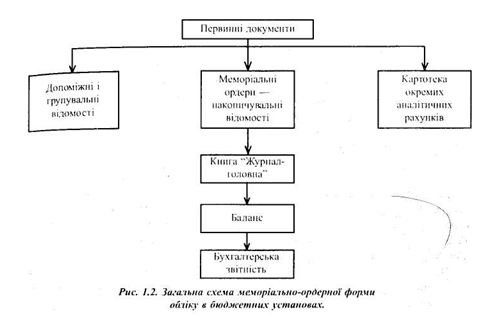

В практическом применении основной формой бухучета в бюджетных учреждениях является мемориально-ордерная.

При мемориально-ордерной форме можно выделить общую схему учета (см. рис.1 .2.).

Основанием для бухгалтерского учета операций как в бюджетных учреждениях, так и в не бюджетных предприятиях и организациях, являются первичные документы. Первичные документы должны быть составлены во время осуществления операции, а если это невозможно - Непосредственно после ее окончания. Первичные документы могут быть бумажными или электронными, но в форме, доступной для чтения и исключает внесение каких-либо изменений. Также при электронном записи учетных регистров должна быть обеспечено получение таких документов на бумажных носителях.

Первичные документы, независимо от формы записи, для придания им юридической силы должны иметь следующие обязательные реквизиты, которые должен проверить ответственный исполнитель до введения их в систему:

• название документа (формы);

• номер и дата составления документа;

• название учреждения, от имени которой составлен документ;

• место составления документа;

• название получателя средств;

• содержание сделки (основание для ее осуществления)

• сумма операции (цифрами и прописью). Сумма сделки может быть отражена только цифрами, если документ создан с помощью программного обеспечения в автоматизированном режиме;

• номера счетов по дебету и кредиту;

• название банка, казначейства (получателя и плательщика средств) и № его кода

• подписи ответственных за осуществление операции лиц, правильно оформлены, с расшифровкой (подтверждение подписи на документе в электронном виде осуществляется с помощью электронного кода работника или электронной подписи)

• назначение платежа: наименование товара (выполненных работ, оказанных услуг), ссылки на документ, на основании которого осуществляется платеж (договор, счет, товарно-транспортный документ и т.п.), с указанием его номера и даты, указанием законодательного акта, которым предусмотрено право бесспорного взыскания и безакцентного списания средств (его датa, номер и соответствующий пункт)

• коды экономической классификации расходов с указанием сумм (по определенному форматом) при осуществлении расходов из бюджета или перераспределении бюджетных средств;

• коды бюджетной классификации доходов и срок платежа (в случае перечисления средств в бюджет)

• сумму налога на добавленную стоимость или надпись "без налога на добавленную стоимость";

• на первом экземпляре (независимо от способа изготовления расчетного документа) оттиск печати и подписи ответственных лиц плательщика или получателя средств;

• образцы подписей и оттиск печати, другие дополнительные реквизиты - для отдельных документов.

Первичные документы могут иметь и другие дополнительные реквизиты. Использование факсимиле при совершении подписи, исправления и подчистки в расчетных документах не допускаются. Первичные документы, которые не содержат обязательных реквизитов, являются недействительными и не могут быть основанием для отражения в бухгалтерском учете.

Первичные документы, поступившие в бухгалтерию, проверяются с точки зрения их полноты и правильности оформления, заполнения реквизитов в них, а также содержания и законности осуществления финансовых операций.

Лица составили и подписали документы, несут ответственность за достоверность их данных, а также за своевременное и качественное составление первичных документов. Все документы, приложенные к приходным и расходным кассовым ордерам, а также те, что есть основанием для начисления заработной платы, подлежат обязательному погашению штампом или на них следует написать: "Получено" или "Оплачено" с указанием даты (Числа, месяца, года).

Проверенные и принятые к учету документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются мемориальными ордерами - накопительными ведомостями, которым присваиваются следующие постоянные номера:

• мемориальный ордер № 1 - накопительная ведомость по кассовым операциям. Форма № 380 (бюджет) и форма № 380-авт (бюджет)

• мемориальный ордер № 2 - накопительная ведомость движения денежных средств общего фонда в органах Государственного казначейства Украины (учреждениях банков). Форма № 381 (бюджет) и форма № 381-авт (бюджет)

• мемориальный ордер № 3 - накопительная ведомость движения денежных средств специального фонда в органах Государственного казначейства Украины (учреждениях банков). Форма № 382 (бюджет) и форма № 382-авт (бюджет)

• мемориальный ордер № 4 - накопительная ведомость по расчетам с другими дебиторами. Форма № 408 (бюджет) и форма № 408-авт (бюджет)

• мемориальный ордер № 5 - свод расчетных ведомостей по заработной плате и стипендий. Форма № 405 (бюджет) и форма № 405-авт (бюджет)

• мемориальный ордер № 6 - накопительная ведомость по расчетам с другими кредиторами. Форма № 409 (бюджет) и форма № 409-авт (бюджет)

• мемориальный ордер № 7 - накопительная ведомость по расчетам строке плановых платежей. Форма № 410 (бюджет) и форма № 410-авт (бюджет)

• мемориальный ордер № 8 - накопительная ведомость по расчетам с подотчетными лицами. Форма № 386 (бюджет) и форма № 386-авт (бюджет)

• мемориальный ордер № 9 - накопительная ведомость о выбытии и перищення необоротных активов. Форма № 438 (бюджет) и форма № 438-авт (бюджет)

. мемориальный ордер № 10 - накопительная ведомость о выбытии и перемещении малоценных и быстроизнашивающихся предметов. Форма № 439 (бюджет) и форма № 439-авт (Бюджет)

• мемориальный ордер № 11 - свод накопительных ведомостей о поступлении продуктов питания. Форма № 439 (бюджет) и форма № 439-авт (бюджет)

• мемориальный ордер № 12 - свод накопительных ведомостей о расходовании продуктов питания. Форма № 411 (бюджет) и форма № 411-авт (бюджет)

• мемориальный ордер № 13 - накопительная ведомость расходования Материалов. Форма № 396 (бюджет) и форма № 396-авт (бюджет)

• мемориальный ордер № 14 - накопительная ведомость начисления доходов специального фонда бюджетных учреждений. Форма № 409 (бюджет) и форма № 409-авт (Бюджет)

• мемориальный ордер № 15 - свод ведомостей по расчетам с родителями на содержание детей. Форма № 406 (бюджет) и форма № 406-авт (бюджет)

• мемориальный ордер № ___ Форма № 274 (бюджет) и форма № 274-авт (бюджет).

Мемориальный ордер ф. № 274 применяется для отражения операций, не фиксируются в мемориальных ордерах № 1-15, и для операций, по которым не нужно составлять накопительные ведомости и сводки.

Записи в мемориальном ордере осуществляются как по отдельным первичным документами, так и по группам однородных документов.

Корреспонденция субсчетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного субсчета и по кредиту другого субсчета или дебету одного субсчета и кредиту нескольких субсчетов, или наоборот, за кредиту одного субсчета и дебету нескольких.

Таким мемориальным ордерам присваиваются номера, начиная с 16, за каждый месяц отдельно.

Позиция "Сумма оборотов по мемориальным ордером" в виде соответствующей корреспонденции счетов переносится в книгу "Журнал-главная".

Мемориальный ордер подписывается исполнителем, лицом, проверила мемориальный ордер, и главным бухгалтером.

• мемориально-ордерная;

• журнально-ордерная;

• сокращенная журнально-ордерная;

• автоматизированная или компьютерная.

В практическом применении основной формой бухучета в бюджетных учреждениях является мемориально-ордерная.

При мемориально-ордерной форме можно выделить общую схему учета (см. рис.1 .2.).

Основанием для бухгалтерского учета операций как в бюджетных учреждениях, так и в не бюджетных предприятиях и организациях, являются первичные документы. Первичные документы должны быть составлены во время осуществления операции, а если это невозможно - Непосредственно после ее окончания. Первичные документы могут быть бумажными или электронными, но в форме, доступной для чтения и исключает внесение каких-либо изменений. Также при электронном записи учетных регистров должна быть обеспечено получение таких документов на бумажных носителях.

Первичные документы, независимо от формы записи, для придания им юридической силы должны иметь следующие обязательные реквизиты, которые должен проверить ответственный исполнитель до введения их в систему:

• номер и дата составления документа;

• название учреждения, от имени которой составлен документ;

• место составления документа;

• название получателя средств;

• содержание сделки (основание для ее осуществления)

• сумма операции (цифрами и прописью). Сумма сделки может быть отражена только цифрами, если документ создан с помощью программного обеспечения в автоматизированном режиме;

• номера счетов по дебету и кредиту;

• название банка, казначейства (получателя и плательщика средств) и № его кода

• подписи ответственных за осуществление операции лиц, правильно оформлены, с расшифровкой (подтверждение подписи на документе в электронном виде осуществляется с помощью электронного кода работника или электронной подписи)

• назначение платежа: наименование товара (выполненных работ, оказанных услуг), ссылки на документ, на основании которого осуществляется платеж (договор, счет, товарно-транспортный документ и т.п.), с указанием его номера и даты, указанием законодательного акта, которым предусмотрено право бесспорного взыскания и безакцентного списания средств (его датa, номер и соответствующий пункт)

• коды экономической классификации расходов с указанием сумм (по определенному форматом) при осуществлении расходов из бюджета или перераспределении бюджетных средств;

• коды бюджетной классификации доходов и срок платежа (в случае перечисления средств в бюджет)

• сумму налога на добавленную стоимость или надпись "без налога на добавленную стоимость";

• образцы подписей и оттиск печати, другие дополнительные реквизиты - для отдельных документов.

Первичные документы могут иметь и другие дополнительные реквизиты. Использование факсимиле при совершении подписи, исправления и подчистки в расчетных документах не допускаются. Первичные документы, которые не содержат обязательных реквизитов, являются недействительными и не могут быть основанием для отражения в бухгалтерском учете.

Первичные документы, поступившие в бухгалтерию, проверяются с точки зрения их полноты и правильности оформления, заполнения реквизитов в них, а также содержания и законности осуществления финансовых операций.

Лица составили и подписали документы, несут ответственность за достоверность их данных, а также за своевременное и качественное составление первичных документов. Все документы, приложенные к приходным и расходным кассовым ордерам, а также те, что есть основанием для начисления заработной платы, подлежат обязательному погашению штампом или на них следует написать: "Получено" или "Оплачено" с указанием даты (Числа, месяца, года).

Проверенные и принятые к учету документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются мемориальными ордерами - накопительными ведомостями, которым присваиваются следующие постоянные номера:

• мемориальный ордер № 1 - накопительная ведомость по кассовым операциям. Форма № 380 (бюджет) и форма № 380-авт (бюджет)

• мемориальный ордер № 2 - накопительная ведомость движения денежных средств общего фонда в органах Государственного казначейства Украины (учреждениях банков). Форма № 381 (бюджет) и форма № 381-авт (бюджет)

• мемориальный ордер № 3 - накопительная ведомость движения денежных средств специального фонда в органах Государственного казначейства Украины (учреждениях банков). Форма № 382 (бюджет) и форма № 382-авт (бюджет)

• мемориальный ордер № 4 - накопительная ведомость по расчетам с другими дебиторами. Форма № 408 (бюджет) и форма № 408-авт (бюджет)

• мемориальный ордер № 5 - свод расчетных ведомостей по заработной плате и стипендий. Форма № 405 (бюджет) и форма № 405-авт (бюджет)

• мемориальный ордер № 6 - накопительная ведомость по расчетам с другими кредиторами. Форма № 409 (бюджет) и форма № 409-авт (бюджет)

• мемориальный ордер № 7 - накопительная ведомость по расчетам строке плановых платежей. Форма № 410 (бюджет) и форма № 410-авт (бюджет)

• мемориальный ордер № 8 - накопительная ведомость по расчетам с подотчетными лицами. Форма № 386 (бюджет) и форма № 386-авт (бюджет)

• мемориальный ордер № 9 - накопительная ведомость о выбытии и перищення необоротных активов. Форма № 438 (бюджет) и форма № 438-авт (бюджет)

. мемориальный ордер № 10 - накопительная ведомость о выбытии и перемещении малоценных и быстроизнашивающихся предметов. Форма № 439 (бюджет) и форма № 439-авт (Бюджет)

• мемориальный ордер № 11 - свод накопительных ведомостей о поступлении продуктов питания. Форма № 439 (бюджет) и форма № 439-авт (бюджет)

• мемориальный ордер № 12 - свод накопительных ведомостей о расходовании продуктов питания. Форма № 411 (бюджет) и форма № 411-авт (бюджет)

• мемориальный ордер № 13 - накопительная ведомость расходования Материалов. Форма № 396 (бюджет) и форма № 396-авт (бюджет)

• мемориальный ордер № 14 - накопительная ведомость начисления доходов специального фонда бюджетных учреждений. Форма № 409 (бюджет) и форма № 409-авт (Бюджет)

• мемориальный ордер № ___ Форма № 274 (бюджет) и форма № 274-авт (бюджет).

Мемориальный ордер ф. № 274 применяется для отражения операций, не фиксируются в мемориальных ордерах № 1-15, и для операций, по которым не нужно составлять накопительные ведомости и сводки.

Записи в мемориальном ордере осуществляются как по отдельным первичным документами, так и по группам однородных документов.

Корреспонденция субсчетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного субсчета и по кредиту другого субсчета или дебету одного субсчета и кредиту нескольких субсчетов, или наоборот, за кредиту одного субсчета и дебету нескольких.

Таким мемориальным ордерам присваиваются номера, начиная с 16, за каждый месяц отдельно.

Позиция "Сумма оборотов по мемориальным ордером" в виде соответствующей корреспонденции счетов переносится в книгу "Журнал-главная".

Мемориальный ордер подписывается исполнителем, лицом, проверила мемориальный ордер, и главным бухгалтером.