Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.5.1. Учет фондов в необоротных активах и в малоценных и быстроизнашивающихся предметах

Согласно основному принципу ведения бухгалтерского учета - двойной записи - каждая сделки отражается по активом, так за пассивом. Заметим, что учитывая это прослеживается определенная связь с отдельными субсчетами. Язык идет о постоянном характере корреспонденции.

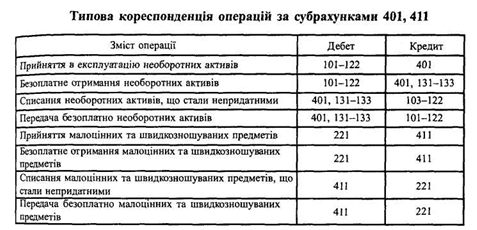

Субсчет 401 "Фонд в необоротных активах по их видам» является ярким представителем такой связи, на котором учитываются вложения в фонд основных средств, других необоротных материальных активов и нематериальных активов (с учетом износа).

Стоимость приобретенных необоротных активов сопровождается записью по дебету субсчета класса 1 "Внеоборотные активы" и кредиту субсчетов класса С "Средства, расчеты и другие активы "и класса 6" Текущие обязательства ". Время производится вторая запись по кредиту субсчета 401 и дебету соответствующего субсчета класса 8 "Расходы".

При безвозмездном получении необоротных активов производится запись в кредит субсчетов 401 и соответствующего субсчета счета 13 «Износ необоротных активов" и в дебет соответствующих субсчетов класса 1 "Внеоборотные активы".

При выбытии, ликвидации и безвозмездной передаче необоротных активов дебетуются субсчет 401 и соответствующий субсчет счета 13 «Износ необоротных активов" (На сумму износа) и кредитуются соответствующие субсчета класса 1 «Внеоборотные активы ".

С целью законного образования собственного капитала необходимо учесть и требования приказ Министерства финансов Украины от 27.12.2001 года № 604 "О бюджетной классификации и ее внедрении ". Данным приказом регламентировано источники приобретение необоротных активов, т.е. выделение бюджетных ассигнований на соответствующие коды экономической классификации (КЭКР).

Преимущественно для образования необоротных активов используют КЭКР 2000 "Капитальные расходы ", а точнее КЭКР 2100, на который выделяются назначения на выполнение вышеуказанных целей.

Под капитальными расходами понимают платежи с целью приобретения капитальных активов, стратегических и чрезвычайных запасов товаров, земли, нематериальных активов или неоплатные платежи, которые передаются получателям с целью приобретения ими подобных активов, компенсации потерь, связанных с разрушением или повреждением основных фондов.

Приобретение основного капитала (КЭКР 2100) предусматривает расходы на новые или существующие товары длительного пользования, которые покупают или создают собственными силами. К основным средствам относятся необоротные активы, имеющие материальную форму и стоимость которых составляет более 500 гривен за единицу (комплект), и другие малоценные необоротные предметы, срок эксплуатации которых более одного года, а стоимость за единицу не превышает 500 гривен (телефоны, вычислительная техника, стиральные машины, холодильники и т.д.). Сюда относятся такие виды товаров длительного пользования, как недвижимые основные фонды, в том числе жилые здания, мебель, оборудование, приборы, а также подвижные основные фонды, такие, как транспортные средства, оборудования. Эта категория охватывает также платежи, направленные на модернизацию, продление сроков службы основного капитала, повышения его производительности, улучшения отдачи основных фондов.

Субсчет 411 "Фонд в малоценных и быстроизнашивающихся предметах по их видам" учитывает стоимость малоценных и быстроизнашивающихся предметов, находящихся в непосредственном распоряжении учреждения и срок эксплуатации которых не превышает один год. Данный субсчет по своей сути и назначению аналогичен субсчета 401.

Стоимость приобретенных малоценных и быстроизнашивающихся предметов записывается в кредит субсчета 411 и в дебет соответствующего субсчета класса 8 "Расходы". На сумму малоценных и быстроизнашивающихся предметов, выбывших из эксплуатации, проводится запись в дебет субсчета 411 и в кредит субсчета 221 "Малоценные и быстроизнашивающиеся предметы, находящиеся на складе и в эксплуатации ".

Необходимо учесть, что остаток на субсчета 411 должен равняться сумме остатков на субсчете 221 "Малоценные и быстроизнашивающиеся предметы находятся на складе и в эксплуатации "".

Аналогично, как и с приобретением внеоборотных активов, следует учесть требования вышеуказанного приказа Минфина. Для создания собственного капитала в малоценных и быстроизнашивающихся предметах используются, преимущественно, назначения по КЭКР 1130 "Приобретение предметов снабжения и материалов, оплата услуг и другие расходы". К этой категории относится приобретение всех предметов и материалов, оплата услуг, за исключением капитальных активов.

Эта категория включает закупку материалов, канцелярского оборудования, предметов для текущих хозяйственных нужд и потребностей, непосредственно связанных с профилем деятельности учреждения или организации, оборудование стоимостью до 500 гривен, а также быстроизнашивающихся предметов, служащих менее одного года, продуктов питания, медикаментов и перевязочных материалов, справочных, официальных и периодических изданий.

Для группировки записей по этим субсчетам используются мемориальные ордера № № 9, 10, из которых записи переносятся в книгу "Журнал-главная".

Субсчет 401 "Фонд в необоротных активах по их видам» является ярким представителем такой связи, на котором учитываются вложения в фонд основных средств, других необоротных материальных активов и нематериальных активов (с учетом износа).

Стоимость приобретенных необоротных активов сопровождается записью по дебету субсчета класса 1 "Внеоборотные активы" и кредиту субсчетов класса С "Средства, расчеты и другие активы "и класса 6" Текущие обязательства ". Время производится вторая запись по кредиту субсчета 401 и дебету соответствующего субсчета класса 8 "Расходы".

При безвозмездном получении необоротных активов производится запись в кредит субсчетов 401 и соответствующего субсчета счета 13 «Износ необоротных активов" и в дебет соответствующих субсчетов класса 1 "Внеоборотные активы".

При выбытии, ликвидации и безвозмездной передаче необоротных активов дебетуются субсчет 401 и соответствующий субсчет счета 13 «Износ необоротных активов" (На сумму износа) и кредитуются соответствующие субсчета класса 1 «Внеоборотные активы ".

С целью законного образования собственного капитала необходимо учесть и требования приказ Министерства финансов Украины от 27.12.2001 года № 604 "О бюджетной классификации и ее внедрении ". Данным приказом регламентировано источники приобретение необоротных активов, т.е. выделение бюджетных ассигнований на соответствующие коды экономической классификации (КЭКР).

Преимущественно для образования необоротных активов используют КЭКР 2000 "Капитальные расходы ", а точнее КЭКР 2100, на который выделяются назначения на выполнение вышеуказанных целей.

Под капитальными расходами понимают платежи с целью приобретения капитальных активов, стратегических и чрезвычайных запасов товаров, земли, нематериальных активов или неоплатные платежи, которые передаются получателям с целью приобретения ими подобных активов, компенсации потерь, связанных с разрушением или повреждением основных фондов.

Приобретение основного капитала (КЭКР 2100) предусматривает расходы на новые или существующие товары длительного пользования, которые покупают или создают собственными силами. К основным средствам относятся необоротные активы, имеющие материальную форму и стоимость которых составляет более 500 гривен за единицу (комплект), и другие малоценные необоротные предметы, срок эксплуатации которых более одного года, а стоимость за единицу не превышает 500 гривен (телефоны, вычислительная техника, стиральные машины, холодильники и т.д.). Сюда относятся такие виды товаров длительного пользования, как недвижимые основные фонды, в том числе жилые здания, мебель, оборудование, приборы, а также подвижные основные фонды, такие, как транспортные средства, оборудования. Эта категория охватывает также платежи, направленные на модернизацию, продление сроков службы основного капитала, повышения его производительности, улучшения отдачи основных фондов.

Стоимость приобретенных малоценных и быстроизнашивающихся предметов записывается в кредит субсчета 411 и в дебет соответствующего субсчета класса 8 "Расходы". На сумму малоценных и быстроизнашивающихся предметов, выбывших из эксплуатации, проводится запись в дебет субсчета 411 и в кредит субсчета 221 "Малоценные и быстроизнашивающиеся предметы, находящиеся на складе и в эксплуатации ".

Необходимо учесть, что остаток на субсчета 411 должен равняться сумме остатков на субсчете 221 "Малоценные и быстроизнашивающиеся предметы находятся на складе и в эксплуатации "".

Аналогично, как и с приобретением внеоборотных активов, следует учесть требования вышеуказанного приказа Минфина. Для создания собственного капитала в малоценных и быстроизнашивающихся предметах используются, преимущественно, назначения по КЭКР 1130 "Приобретение предметов снабжения и материалов, оплата услуг и другие расходы". К этой категории относится приобретение всех предметов и материалов, оплата услуг, за исключением капитальных активов.

Эта категория включает закупку материалов, канцелярского оборудования, предметов для текущих хозяйственных нужд и потребностей, непосредственно связанных с профилем деятельности учреждения или организации, оборудование стоимостью до 500 гривен, а также быстроизнашивающихся предметов, служащих менее одного года, продуктов питания, медикаментов и перевязочных материалов, справочных, официальных и периодических изданий.

Для группировки записей по этим субсчетам используются мемориальные ордера № № 9, 10, из которых записи переносятся в книгу "Журнал-главная".