Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.5.3. Учет результатов переоценки

Переоценка - это изменение оценки, новая оценка стоимости товаров, имущества, запасов и другое. В бюджетных организациях переоценка осуществляется в случаях, предусмотренных действующим законодательством.

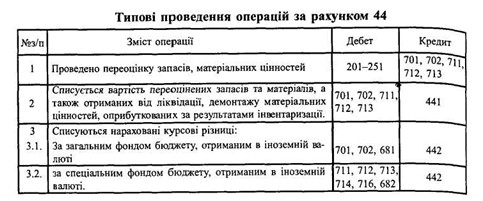

Счет 44 «Результаты переоценок» применяется для отражения результатов переоценок материальных, нематериальных и финансовых активов. Он распределяется на субсчета:

441 "Переоценка материальных активов";

442 "Другая переоценка".

По субсчета 442 следует учесть, что в случае отражения курсовой разницы при применении операций в иностранной валюте, этот субсчет распределяется на дополнительные субсчета 442-1 по средствам общего фонда и 442-2 по средствам специального фонда бюджета. Кроме того, на каждое наименование валюты в учете открываются отдельные счета третьего порядка в зависимости от вида валюты или счетов, открытых в учреждениях банков, например 442-1-1, 442-1-2, 442-2-1, 442-2-2 и т.д.

Переоценка материалов оформляется ведомостью, где указано расчет по позициями. После чего записи отображаются в мемориальных ордерах и заносятся в книге "Журнал-главная".

Следует отметить, что порядок проведения переоценки, как правило, регламентируется отдельным нормативным документом Государственного казначейства. Поэтому, по нашему мнению, бухгалтерам необходимо в каждом случае получать разъяснения по этому поводу в органах казначейства.

Счет 44 «Результаты переоценок» применяется для отражения результатов переоценок материальных, нематериальных и финансовых активов. Он распределяется на субсчета:

441 "Переоценка материальных активов";

442 "Другая переоценка".

По субсчета 442 следует учесть, что в случае отражения курсовой разницы при применении операций в иностранной валюте, этот субсчет распределяется на дополнительные субсчета 442-1 по средствам общего фонда и 442-2 по средствам специального фонда бюджета. Кроме того, на каждое наименование валюты в учете открываются отдельные счета третьего порядка в зависимости от вида валюты или счетов, открытых в учреждениях банков, например 442-1-1, 442-1-2, 442-2-1, 442-2-2 и т.д.

Переоценка материалов оформляется ведомостью, где указано расчет по позициями. После чего записи отображаются в мемориальных ордерах и заносятся в книге "Журнал-главная".

Следует отметить, что порядок проведения переоценки, как правило, регламентируется отдельным нормативным документом Государственного казначейства. Поэтому, по нашему мнению, бухгалтерам необходимо в каждом случае получать разъяснения по этому поводу в органах казначейства.