Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко (ру) Бухгалтерський облік у бюджетних установах (2002)

2.8.2. Учет доходов специального фонда

Специальный фонд сметы доходов и расходов бюджетного учреждения и организации - Это средства, поступающие на конкретную цель и расходуются на соответствующие расходы за счет этих поступлений.

Специальный фонд состоит из собственных поступлений бюджетных учреждений и других средств специального фонда. К собственным поступлениям относят плату за услуги предоставляются бюджетными учреждениями, и другие источники собственных поступлений.

Плата за услуги, предоставляемые бюджетными учреждениями, - это доходы бюджетных учреждений и организаций, которые они получают от предоставления платных услуг, выполнения работ, реализации продукции или другой деятельности, осуществляемой на основании соответствующих нормативно-правовых актов, и используются по целевому назначению согласно смете доходов и расходов.

В этих доходов относятся доходы от хозяйственной деятельности учреждений получения которых предусмотрено соответствующими нормативно-правовыми актами со крема арендная, квартирная плата, доходы от эксплуатации транспорта учреждений доходы от лекций, вечеров, концертов, плата за обучение на контрактной основе; в учебных заведениях всех уровней аккредитации, входная плата в музеи и выставки; доходы от подсобных нехозяйственных предприятий, плата за обучение учеников в кружках при школах, другие средства от предоставления услуг, выполнения работ, осуществления иной деятельности. Начиная с 2002 года, согласно новой бюджетной классификации сюда также относятся:

- Плата за содержание детей в дошкольных учреждениях;

- Плата за обучение в государственных школах эстетического воспитания детей;

- Средства, поступающие на питание детей в интернатах при школах и группах продленного дня;

- Плата за проживание в общежитиях учебных заведений и учреждений последипломного образования;

- Средства, поступившие на счет профессионально-технического учебного заведения или остаются учебному заведению от сумм, поступивших за работы, выполненные учащимися согласно законодательству;

- Средства работников за питание, полученное по месту работы;

- Средства, поступающие как частичная компенсация стоимости спортивной формы, выдается согласно действующему законодательству спортсменам, учащимся спортивных учреждений, ;

- Отчисления от заработка или другого дохода спецконтингента за питание, вещевое имущество, коммунально-бытовые и другие предоставленные им услуги;

- Средства, получаемые учреждениями от реализации путевок на туристические и спортивные базы, в пансионаты, санаторно-курортные учреждения и учреждения отдыха;

- Отчисления от хозрасчетных учреждений и организаций, находящихся в ведении учреждений, если это предусмотрено действующим законодательством;

- Средства, поступающие от деятельности учреждений общественного питания, принадлежат бюджетным учреждениям и организациям;

- Отчисления от стоимости строительства на содержание служб заказчика в соответствии законодательству;

- Средства, полученные на договорных началах за предоставление лечебно-профилактической помощи работникам государственных органов, предприятий, учреждений и организаций независимо от форм собственности и физическим лицам.

К другим источникам собственных поступлений относят Гранты и подарки, полученные бюджетными учреждениями, и средства бюджетных учреждений, получаемые на выполнение отдельных поручений, а именно:

- Средства для проведения расчетов с молодыми специалистами, на выплату студентам стипендий, на выплату материальной помощи и доплат к государственным стипендиям за счет заказчиков, на приобретение методической литературы и учебных пособий для студентов заочной формы обучения;

- Средства на приобретение заказанных в централизованном порядке бланков

документации бухгалтерского учета, отчетности, статистики;

- Средства, в соответствии с решениями Правительства поступили на имя учреждения для выполнения отдельных поручений;

- Добровольные компенсации больных за предоставленные им медицинские услуги;

- Средства, полученные учреждениями здравоохранения за медицинскую помощь гражданам, предоставленную в соответствии с договорами добровольного медицинского страхования;

- Средства, полученные государственным органом, который осуществляет государственный пробирный контроль, от казенных предприятий пробирного контроля для приобретения заказанных централизованным порядком государственных пробирных клейм, пробирных игл, стандартных образцов, пробирных камней, специального оборудования, специальных бланков;

- Получение страховых сумм в случае наступления страхового случая

- Другие средства, которые учреждения получают от предприятий, учреждений, организаций и частных лиц для выполнения отдельных поручений, а также благотворительные взносы и пожертвования, полученные в соответствии с действующим законодательством.

Право получать плату за услуги предоставляется при условии, если отсутствует возможность организовать на принципах хозяйственного расчета реализацию продукции, выполнение работ, оказания услуг или осуществления иной деятельности, а также если расходы, связанные с осуществлением указанной деятельности, полностью обеспечиваются получаемыми доходами.

Доходы по этим поступлениям учреждения на отчетный год состоят из остатка средств соответствующего вида на начало года и их поступление в плановом периоде.

За основу расчетов доходов берутся показатели, которые характеризуют объемы предоставленных платных услуг, а также другие расчетные показатели (площадь помещений, стоимость оборудования или другого имущества, которое сдается в аренду, количество посещений музеев, выставок и т.п.) и размер платы за единицу показателя, который должен устанавливаться в соответствии с действующим законодательством Украины по вопросам ценообразования. На основании перечисленных показателей определяется сумма доходов на плановый период по каждому источнику доходов Во время формирования показателей, на основании которых определяются доходы планового периода, обязательно учитывается уровень фактических поступлений доходов за последний отчетный год и ожидаемый уровень за период, который предшествует плановому. Расчетные показатели должны основываться на данных бухгалтерской отчетности за соответствующие периоды с учетом изменений налогового законодательства, инфляции, других факторов.

Расходование средств осуществляется в строгом соответствии с их целями. Утверждение объемов специальных средств осуществляется в порядке, перед виденном постановлением Кабинета Министров Украины от 09.01.2000 года за № 17 Доходы и расходы, утвержденные в едином смете доходов и расходов учреждения, считаются, соответственно, валовыми доходами и валовыми расходами учреждения. Купить спортивное питание в Москве можно для учащихся в спортивних школах за свой счет, а не государственного финансирования. Плата за услуги облагается в случаях, когда это предусмотрено действующим законодательством Украина, и с учетом особенностей отрасли. Сумма, подлежащая налогообложению, отражается в мемориальном ордере. Согласно сделанным расчетом, заполняются налоговые декларации. На суммы расчетов за отчетный налоговый период бухгалтерские проводки относительно списания доходов в счет проведенных расходов не осуществляются.

Остальные средства специального фонда - это средства специального фонда, которые получают бюджетные учреждения и организации за делениями главных распорядителей средств.

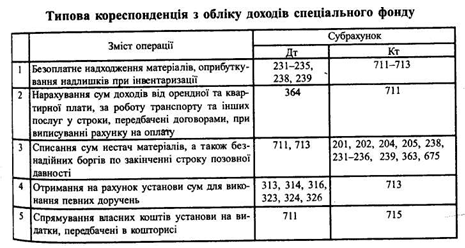

В бухгалтерском учете для учета доходов специального фонда назначен счет 71 "Доходы специального фонда" с распределением на шесть субсчетов. Учитывая изменившуюся с 2002 года классификация доходов специального фонда аналогичные изменения должны произойти и в названии субсчетов Однако такие изменения отсутствуют, и поэтому согласно плану счетов на субсчете 711 учитываются доходы по средствам, полученным как плата за услуги

На субсчете 712 учитываются доходы по другим источникам собственных поступлений, которые получает организация и расходы которых осуществляются в соответствии со сметой доходов и расходов.

На субсчете 713 учитываются доходы по другим поступлениям специального фонда, которые получает организация для расходов по смете доходов и и расходов.

На субсчете 714: "Средства родителей за предоставленные услуги" учитываются поступления за счет средств родителей на содержание детей в детских дошкольных учреждениях и за другие услуги (кроме школ-интернатов).

На субсчете 715 - доходы, направленные на покрытие дефицита бюджета.

На субсчете 716 учитываются суммы средств по договорам с физическими или юридическими лицами за оказанные услуги, поступивших в отчетном году и не использованы, но будут потрачены в следующем году на расходы, предусмотренные договорами.

В кредит субсчетов 711-716 записываются суммы начисленных доходов в разрезе видов за оказанные услуги и суммы поступлений от других видов доходов. В дебет относят расходы в течение года, по истечении года и другие операции.

Внутренние расчеты, возникающие в процессе исполнения смет между распорядителями средств высшей степени и подведомственными им учреждениями, учитываются на субсчете 682 "Внутренние расчеты по специальному фонду".

нa этом субсчете распорядители средств низшего степени учитывают суммы специального фонда, полученные от распорядителей средств высшей степени. Распорядители средств высшего степени на субсчете 682 "Внутренние расчеты по специальным фондом "учитывают суммы произведенного перечисления из специального фонда подведомственным учреждениям. В дебет указанного субсчета записываются суммы расходов, произведенных за год, уменьшение специального фонда сметы доходов и расходов согласно действующему законодательству, суммы выявленных недостач и списания, принятые за счет учреждения.

Главные распорядители в дебет субсчета 682 записываются суммы ассигнований подведомственных учреждений и расходы, проведенные для подведомственных учреждений за счет специального фонда по смете на централизованные мероприятия, а в кредит - уменьшение ассигнований подведомственных учреждений и суммы расходов, проведены распорядителями низшего степени за год.

Синтетический учет доходов специального фонда ведется в книге "Журнал-главная" формы № 308. Операции по начислению доходов по специальным средствам учитываются в накопительной ведомости № 409 (мемориальный ордер 14). Аналитический учет доходов ведется по каждому виду специальных средств в книге формы № 297-6. Аналитический учет сумм по поручениям ведут в книге текущих счетов и расчетов 292 или на карточках двести девяносто второй. Учет доходов может осуществляться на багатографних карточках формы № 283.

Временно свободные средства специального фонда государственного бюджета распорядителями бюджетных средств могут направляться на расходы, которые должны финансироваться из общего фонда государственного бюджета с последующим возмещением, если другое не установлено нормативно-правовыми актами Министерства финансов Украины и Государственным казначейством Украины.

Решение о направлении средств специального фонда государственного бюджета на бюджетные расходы и их возмещение принимается распорядителем бюджетных средств самостоятельно и оформляется приказом учреждения. Об этом распорядитель средств обязан письменно уведомить соответствующие органы Государственного казначейства Украины, на территории которого он расположен.

Органы Государственного казначейства Украины восстанавливают временно свободные средства специального фонда распорядителей бюджетных средств, направленных на финансирование расходов общего фонда государственного бюджета, при представлении следующих документов:

- Заявки распорядителя бюджетных средств в произвольной форме с указанием суммы средств специального фонда, направленных на погашение задолженности по заработной платы, денежного обеспечения, пенсий, стипендий и других социальных выплат, даты проведения таких операций и суммы средств, которые предстоит вернуть;

- Представления главного распорядителя бюджетных средств, является разрешением на проведение такого возмещения;

- Баланса или выписки из книги "Журнал-главная" о наличии данной суммы задолженности на учете по субсчету 715 "Доходы, направленные на покрытие дефицита общего фонда ".

Суммы направленных средств и средств, принадлежащих возмещению органами Государственного казначейства Украины, сверяются с планом ассигнований из общего фонда бюджета, смете доходов и расходов учреждения и остатком выделенных ассигнований. При операциях по погашению задолженности по заработной плате за счет средств специального фонда проводятся следующие бухгалтерские операции:

при начислении заработной платы:

Дт 801, 802 Кт 661

при направлении доходов специального фонда на выплату заработной платы, предусмотренной общим фондом:

Дт 711, 712, 713 Кт 715

при получении средств в кассу на выплату заработной платы:

Дт 30 Кт 313, 314, 316, 323, 324, 326

при выплате заработной платы:

Дт 661 Кт 301

Возмещение средств специального фонда средствами общего фонда В распорядителей бюджетных средств сопровождается следующими бухгалтерскими проводками:

при перечислении средств с текущего (регистрационного) счета по общему фонда:

Дт715 Кт 311, 321

Одновременно при зачислении средств на текущий, специальный регистрационный счет с целью восстановления доходов специального фонда:

Дт 313, 314, 316, 323, 324, 326 Кт 711, 712, 713

при возобновлении расходов общего фонда бюджета:

Дт 801, 802 Кт 811, 812, 813

В дальнейшем проведены кассовые и фактические расходы по уплаченной заработной платой и другими социальными выплатами отражаются по форме № 2 "Отчет о выполнении сметы доходов и расходов учреждения (общий фонд) "-

Специальный фонд состоит из собственных поступлений бюджетных учреждений и других средств специального фонда. К собственным поступлениям относят плату за услуги предоставляются бюджетными учреждениями, и другие источники собственных поступлений.

Плата за услуги, предоставляемые бюджетными учреждениями, - это доходы бюджетных учреждений и организаций, которые они получают от предоставления платных услуг, выполнения работ, реализации продукции или другой деятельности, осуществляемой на основании соответствующих нормативно-правовых актов, и используются по целевому назначению согласно смете доходов и расходов.

В этих доходов относятся доходы от хозяйственной деятельности учреждений получения которых предусмотрено соответствующими нормативно-правовыми актами со крема арендная, квартирная плата, доходы от эксплуатации транспорта учреждений доходы от лекций, вечеров, концертов, плата за обучение на контрактной основе; в учебных заведениях всех уровней аккредитации, входная плата в музеи и выставки; доходы от подсобных нехозяйственных предприятий, плата за обучение учеников в кружках при школах, другие средства от предоставления услуг, выполнения работ, осуществления иной деятельности. Начиная с 2002 года, согласно новой бюджетной классификации сюда также относятся:

- Плата за содержание детей в дошкольных учреждениях;

- Плата за обучение в государственных школах эстетического воспитания детей;

- Средства, поступающие на питание детей в интернатах при школах и группах продленного дня;

- Плата за проживание в общежитиях учебных заведений и учреждений последипломного образования;

- Средства, поступившие на счет профессионально-технического учебного заведения или остаются учебному заведению от сумм, поступивших за работы, выполненные учащимися согласно законодательству;

- Средства, поступающие как частичная компенсация стоимости спортивной формы, выдается согласно действующему законодательству спортсменам, учащимся спортивных учреждений, ;

- Отчисления от заработка или другого дохода спецконтингента за питание, вещевое имущество, коммунально-бытовые и другие предоставленные им услуги;

- Средства, получаемые учреждениями от реализации путевок на туристические и спортивные базы, в пансионаты, санаторно-курортные учреждения и учреждения отдыха;

- Отчисления от хозрасчетных учреждений и организаций, находящихся в ведении учреждений, если это предусмотрено действующим законодательством;

- Средства, поступающие от деятельности учреждений общественного питания, принадлежат бюджетным учреждениям и организациям;

- Отчисления от стоимости строительства на содержание служб заказчика в соответствии законодательству;

- Средства, полученные на договорных началах за предоставление лечебно-профилактической помощи работникам государственных органов, предприятий, учреждений и организаций независимо от форм собственности и физическим лицам.

К другим источникам собственных поступлений относят Гранты и подарки, полученные бюджетными учреждениями, и средства бюджетных учреждений, получаемые на выполнение отдельных поручений, а именно:

- Средства для проведения расчетов с молодыми специалистами, на выплату студентам стипендий, на выплату материальной помощи и доплат к государственным стипендиям за счет заказчиков, на приобретение методической литературы и учебных пособий для студентов заочной формы обучения;

- Средства на приобретение заказанных в централизованном порядке бланков

документации бухгалтерского учета, отчетности, статистики;

- Средства, в соответствии с решениями Правительства поступили на имя учреждения для выполнения отдельных поручений;

- Добровольные компенсации больных за предоставленные им медицинские услуги;

- Средства, полученные учреждениями здравоохранения за медицинскую помощь гражданам, предоставленную в соответствии с договорами добровольного медицинского страхования;

- Получение страховых сумм в случае наступления страхового случая

- Другие средства, которые учреждения получают от предприятий, учреждений, организаций и частных лиц для выполнения отдельных поручений, а также благотворительные взносы и пожертвования, полученные в соответствии с действующим законодательством.

Право получать плату за услуги предоставляется при условии, если отсутствует возможность организовать на принципах хозяйственного расчета реализацию продукции, выполнение работ, оказания услуг или осуществления иной деятельности, а также если расходы, связанные с осуществлением указанной деятельности, полностью обеспечиваются получаемыми доходами.

Доходы по этим поступлениям учреждения на отчетный год состоят из остатка средств соответствующего вида на начало года и их поступление в плановом периоде.

За основу расчетов доходов берутся показатели, которые характеризуют объемы предоставленных платных услуг, а также другие расчетные показатели (площадь помещений, стоимость оборудования или другого имущества, которое сдается в аренду, количество посещений музеев, выставок и т.п.) и размер платы за единицу показателя, который должен устанавливаться в соответствии с действующим законодательством Украины по вопросам ценообразования. На основании перечисленных показателей определяется сумма доходов на плановый период по каждому источнику доходов Во время формирования показателей, на основании которых определяются доходы планового периода, обязательно учитывается уровень фактических поступлений доходов за последний отчетный год и ожидаемый уровень за период, который предшествует плановому. Расчетные показатели должны основываться на данных бухгалтерской отчетности за соответствующие периоды с учетом изменений налогового законодательства, инфляции, других факторов.

Расходование средств осуществляется в строгом соответствии с их целями. Утверждение объемов специальных средств осуществляется в порядке, перед виденном постановлением Кабинета Министров Украины от 09.01.2000 года за № 17 Доходы и расходы, утвержденные в едином смете доходов и расходов учреждения, считаются, соответственно, валовыми доходами и валовыми расходами учреждения. Купить спортивное питание в Москве можно для учащихся в спортивних школах за свой счет, а не государственного финансирования. Плата за услуги облагается в случаях, когда это предусмотрено действующим законодательством Украина, и с учетом особенностей отрасли. Сумма, подлежащая налогообложению, отражается в мемориальном ордере. Согласно сделанным расчетом, заполняются налоговые декларации. На суммы расчетов за отчетный налоговый период бухгалтерские проводки относительно списания доходов в счет проведенных расходов не осуществляются.

Остальные средства специального фонда - это средства специального фонда, которые получают бюджетные учреждения и организации за делениями главных распорядителей средств.

В бухгалтерском учете для учета доходов специального фонда назначен счет 71 "Доходы специального фонда" с распределением на шесть субсчетов. Учитывая изменившуюся с 2002 года классификация доходов специального фонда аналогичные изменения должны произойти и в названии субсчетов Однако такие изменения отсутствуют, и поэтому согласно плану счетов на субсчете 711 учитываются доходы по средствам, полученным как плата за услуги

На субсчете 712 учитываются доходы по другим источникам собственных поступлений, которые получает организация и расходы которых осуществляются в соответствии со сметой доходов и расходов.

На субсчете 713 учитываются доходы по другим поступлениям специального фонда, которые получает организация для расходов по смете доходов и и расходов.

На субсчете 714: "Средства родителей за предоставленные услуги" учитываются поступления за счет средств родителей на содержание детей в детских дошкольных учреждениях и за другие услуги (кроме школ-интернатов).

На субсчете 715 - доходы, направленные на покрытие дефицита бюджета.

На субсчете 716 учитываются суммы средств по договорам с физическими или юридическими лицами за оказанные услуги, поступивших в отчетном году и не использованы, но будут потрачены в следующем году на расходы, предусмотренные договорами.

В кредит субсчетов 711-716 записываются суммы начисленных доходов в разрезе видов за оказанные услуги и суммы поступлений от других видов доходов. В дебет относят расходы в течение года, по истечении года и другие операции.

Внутренние расчеты, возникающие в процессе исполнения смет между распорядителями средств высшей степени и подведомственными им учреждениями, учитываются на субсчете 682 "Внутренние расчеты по специальному фонду".

нa этом субсчете распорядители средств низшего степени учитывают суммы специального фонда, полученные от распорядителей средств высшей степени. Распорядители средств высшего степени на субсчете 682 "Внутренние расчеты по специальным фондом "учитывают суммы произведенного перечисления из специального фонда подведомственным учреждениям. В дебет указанного субсчета записываются суммы расходов, произведенных за год, уменьшение специального фонда сметы доходов и расходов согласно действующему законодательству, суммы выявленных недостач и списания, принятые за счет учреждения.

Главные распорядители в дебет субсчета 682 записываются суммы ассигнований подведомственных учреждений и расходы, проведенные для подведомственных учреждений за счет специального фонда по смете на централизованные мероприятия, а в кредит - уменьшение ассигнований подведомственных учреждений и суммы расходов, проведены распорядителями низшего степени за год.

Синтетический учет доходов специального фонда ведется в книге "Журнал-главная" формы № 308. Операции по начислению доходов по специальным средствам учитываются в накопительной ведомости № 409 (мемориальный ордер 14). Аналитический учет доходов ведется по каждому виду специальных средств в книге формы № 297-6. Аналитический учет сумм по поручениям ведут в книге текущих счетов и расчетов 292 или на карточках двести девяносто второй. Учет доходов может осуществляться на багатографних карточках формы № 283.

Решение о направлении средств специального фонда государственного бюджета на бюджетные расходы и их возмещение принимается распорядителем бюджетных средств самостоятельно и оформляется приказом учреждения. Об этом распорядитель средств обязан письменно уведомить соответствующие органы Государственного казначейства Украины, на территории которого он расположен.

Органы Государственного казначейства Украины восстанавливают временно свободные средства специального фонда распорядителей бюджетных средств, направленных на финансирование расходов общего фонда государственного бюджета, при представлении следующих документов:

- Заявки распорядителя бюджетных средств в произвольной форме с указанием суммы средств специального фонда, направленных на погашение задолженности по заработной платы, денежного обеспечения, пенсий, стипендий и других социальных выплат, даты проведения таких операций и суммы средств, которые предстоит вернуть;

- Представления главного распорядителя бюджетных средств, является разрешением на проведение такого возмещения;

- Баланса или выписки из книги "Журнал-главная" о наличии данной суммы задолженности на учете по субсчету 715 "Доходы, направленные на покрытие дефицита общего фонда ".

Суммы направленных средств и средств, принадлежащих возмещению органами Государственного казначейства Украины, сверяются с планом ассигнований из общего фонда бюджета, смете доходов и расходов учреждения и остатком выделенных ассигнований. При операциях по погашению задолженности по заработной плате за счет средств специального фонда проводятся следующие бухгалтерские операции:

при начислении заработной платы:

Дт 801, 802 Кт 661

при направлении доходов специального фонда на выплату заработной платы, предусмотренной общим фондом:

Дт 711, 712, 713 Кт 715

при получении средств в кассу на выплату заработной платы:

Дт 30 Кт 313, 314, 316, 323, 324, 326

при выплате заработной платы:

Дт 661 Кт 301

Возмещение средств специального фонда средствами общего фонда В распорядителей бюджетных средств сопровождается следующими бухгалтерскими проводками:

при перечислении средств с текущего (регистрационного) счета по общему фонда:

Дт715 Кт 311, 321

Одновременно при зачислении средств на текущий, специальный регистрационный счет с целью восстановления доходов специального фонда:

Дт 313, 314, 316, 323, 324, 326 Кт 711, 712, 713

при возобновлении расходов общего фонда бюджета:

Дт 801, 802 Кт 811, 812, 813

В дальнейшем проведены кассовые и фактические расходы по уплаченной заработной платой и другими социальными выплатами отражаются по форме № 2 "Отчет о выполнении сметы доходов и расходов учреждения (общий фонд) "-