Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Поняття про бухгалтерські рахунки, їх будова

Рахунки - це один з методів бухгалтерського обліку. Вони призначені для фіксації змін у наявності та стан, майна бюджетної установи, джерел його утворення які виникають у процесі діяльності установи.

Бухгалтерський рахунок має вигляд двосторонньої таблиці: в одній колонці фіксується збільшенням, в другій - зменшення. Ліва частина бухгалтерських рахунків називається дебет (від латинського debet, що означає "винен" або "мати", "одержати"), а права частина - кредит (від латинського credit, що означає "вірити", "довіряти").

Зробити запис в лівій частині рахунку - це означає дебетувати рахунок, а в правій - кредитувати його.

Кожен бухгалтерський рахунок має свій номер (код) та назву, передбачені Планом рахунків.

На рахунок може бути на початок періоду залишок (наявність) господарських їх джерел. Цей залишок називають початковим сальдо (від одночасно відображаються господарські операції одного й того ж типу (у одній частині "плюс" - збільшення, надходження; у другій "мінус " - зменшення, витрачання.

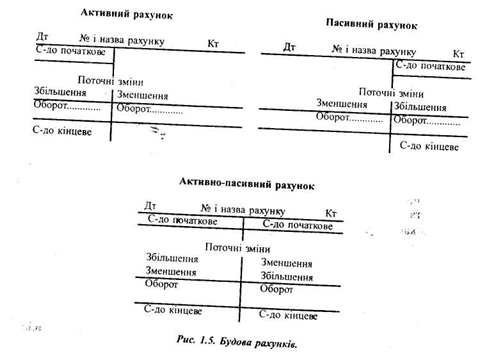

Як ми уже з’ясували рахунки бухгалтерського обліку призначені для групування і поточного обліку однорідних бухгалтерських операцій. Вони відкриваються як для активних,так і для пасивних статей балансу. Внаслідок цього розрізняють три види рахунків: активні, пасивні та активно-пасивні (залежно від того, в якій частині балансу відображається сальдо рахунку). Активні рахунки призначені для обліку наявності та руху необоротних та оборотних активів та витрат бюджетної установи; пасивні - для обліку наявності власного капіталу, доходів, активно-пасивні - для обліку розрахунків.

Прикладом активних рахунків є "Основні засоби", "Нематеріальні активи" ,"Запаси" тощо.

Прикладом пасивних рахунків є "Фонд у необоротних активах , Результати виконання кошторисів", "Довгострокові позики тощо.

Прикладом активно-пасивних рахунків є "Розрахунки з підзвітними особами" "Розрахунки за податками і платежами" тощо.

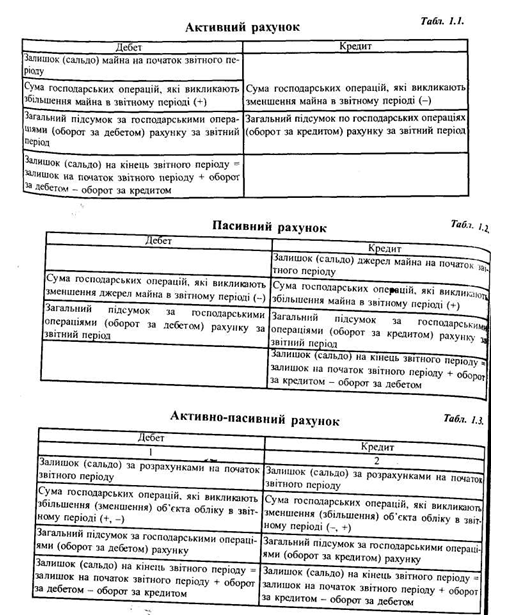

Сальдо активних рахунків записують в активі бухгалтерського бланку. Початкове і кінцеве сальдо на активних рахунках записуються у дебет.

Залишки за пасивними рахунками відображають у пасиві бухгалтерського балансу. Початкове і кінцеве сальдо на пасивних рахунках записують у кредиті.

Активно-пасивні рахунки — це рахунки, на яких сальдо може бути і в дебеті, і в кредиті. Якщо на активно-пасивному рахунку сальдо в дебеті, то його слід розмістити в активі балансу, а якщо в кредиті — то відповідно він повинен бути розміщений у пасиві балансу. Здебільшого активно-пасивними є рахунки розрахунків.

За своєю зовнішньою формою активні рахунки нічим не відрізняються від пасивних — обидва мають дебетову і кредитову частини, використовуються для відокремленого обліку руху об'єктів, що обліковуються на цих рахунках, мають однакові показники:

• сальдо на початок місяця;

• поточні записи господарських операцій на підставі первинних бухгалтерських документів;

• підсумок операцій за дебетом і кредитом (обороти); . сальдо на кінець звітного періоду.

Отже, активні рахунки відрізняються від пасивних за своїм економічним змістом та будовою. Економічний зміст визначає, що обліковується на рахунку: якщо на рахунку обліковується майно, то рахунок активний, якщо джерела майна - то рахунок пасивний.

В активних та пасивних рахунках призначення лівої та правої частин (дебету та кредиту) різне, що видно зі схеми будови рахунків (див. рис. 1.5.).

Сума (разом) записів господарських операцій за дебетом або кредитом рахунку за певний період без початкового сальдо називається оборотом.

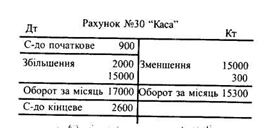

Наведемо приклад активного рахунку, на якому відображені суми господарських операцій.

Для обліку готівки бюджетні установи застосовують активний рахунок №30 "Каса". Рахунок №30 має два субрахунки №301 "Каса в національній валюті", №302 "Каса в іноземній валюті".

Надходження і вибуття готівки на активному рахунку №30 "Каса" за звітний період (місяць) мають бути відображені наступним чином:

Наведемо приклад пасивного рахунку, на якому відображені суми господарських операцій.

Для обліку доходів за загальним фондом бюджетні установи застосовують пасивний рахунок №70 "Доходи загального фонду". Рахунок №70 має два суд. рахунки: №701 "Асигнування з державного бюджету на видатки установи та інші заходи" та №702 "Асигнування з місцевого бюджету установи та інші заходи".

Слід пам'ятати, що сальдо активних рахунків завжди дебетове, оскільки активні рахунки призначені для обліку наявності та руху оборотних та необоротних активів бюджетної установи і не можна витратити цінностей більше, ніж є в наявності.

Відповідно, сальдо пасивних рахунків завжди кредитове. Пасивні рахунки призначені для обліку наявності та руху власного капіталу та зобов'язань установи і недоцільно погашати зобов'язання в більшому обсязі, ніж має установа.

На активно-пасивних рахунках сальдо відображають розгорнуто (окремими сумами за дебетом і за кредитом рахунку), а збільшення (зменшення) об'єкта обліку можна відображати або в дебеті, або в кредиті.

Щоб визначити кінцеве сальдо на активно-пасивному рахунку, потрібно знати зміст господарських операцій, які спричинили зміни на цих рахунках, тобто розглядати ці рахунки окремо як два рахунки: один активний і один пасивний.

Враховуючи вищенаведене, зміст бухгалтерських рахунків відображається наступним чином (див. табл. 1.1, 1.2, 1.З.).

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Бухгалтерський рахунок має вигляд двосторонньої таблиці: в одній колонці фіксується збільшенням, в другій - зменшення. Ліва частина бухгалтерських рахунків називається дебет (від латинського debet, що означає "винен" або "мати", "одержати"), а права частина - кредит (від латинського credit, що означає "вірити", "довіряти").

Зробити запис в лівій частині рахунку - це означає дебетувати рахунок, а в правій - кредитувати його.

Кожен бухгалтерський рахунок має свій номер (код) та назву, передбачені Планом рахунків.

На рахунок може бути на початок періоду залишок (наявність) господарських їх джерел. Цей залишок називають початковим сальдо (від одночасно відображаються господарські операції одного й того ж типу (у одній частині "плюс" - збільшення, надходження; у другій "мінус " - зменшення, витрачання.

Як ми уже з’ясували рахунки бухгалтерського обліку призначені для групування і поточного обліку однорідних бухгалтерських операцій. Вони відкриваються як для активних,так і для пасивних статей балансу. Внаслідок цього розрізняють три види рахунків: активні, пасивні та активно-пасивні (залежно від того, в якій частині балансу відображається сальдо рахунку). Активні рахунки призначені для обліку наявності та руху необоротних та оборотних активів та витрат бюджетної установи; пасивні - для обліку наявності власного капіталу, доходів, активно-пасивні - для обліку розрахунків.

Прикладом активних рахунків є "Основні засоби", "Нематеріальні активи" ,"Запаси" тощо.

Прикладом пасивних рахунків є "Фонд у необоротних активах , Результати виконання кошторисів", "Довгострокові позики тощо.

Прикладом активно-пасивних рахунків є "Розрахунки з підзвітними особами" "Розрахунки за податками і платежами" тощо.

Залишки за пасивними рахунками відображають у пасиві бухгалтерського балансу. Початкове і кінцеве сальдо на пасивних рахунках записують у кредиті.

Активно-пасивні рахунки — це рахунки, на яких сальдо може бути і в дебеті, і в кредиті. Якщо на активно-пасивному рахунку сальдо в дебеті, то його слід розмістити в активі балансу, а якщо в кредиті — то відповідно він повинен бути розміщений у пасиві балансу. Здебільшого активно-пасивними є рахунки розрахунків.

За своєю зовнішньою формою активні рахунки нічим не відрізняються від пасивних — обидва мають дебетову і кредитову частини, використовуються для відокремленого обліку руху об'єктів, що обліковуються на цих рахунках, мають однакові показники:

• сальдо на початок місяця;

• поточні записи господарських операцій на підставі первинних бухгалтерських документів;

• підсумок операцій за дебетом і кредитом (обороти); . сальдо на кінець звітного періоду.

Отже, активні рахунки відрізняються від пасивних за своїм економічним змістом та будовою. Економічний зміст визначає, що обліковується на рахунку: якщо на рахунку обліковується майно, то рахунок активний, якщо джерела майна - то рахунок пасивний.

В активних та пасивних рахунках призначення лівої та правої частин (дебету та кредиту) різне, що видно зі схеми будови рахунків (див. рис. 1.5.).

Сума (разом) записів господарських операцій за дебетом або кредитом рахунку за певний період без початкового сальдо називається оборотом.

Наведемо приклад активного рахунку, на якому відображені суми господарських операцій.

Для обліку готівки бюджетні установи застосовують активний рахунок №30 "Каса". Рахунок №30 має два субрахунки №301 "Каса в національній валюті", №302 "Каса в іноземній валюті".

Надходження і вибуття готівки на активному рахунку №30 "Каса" за звітний період (місяць) мають бути відображені наступним чином:

Для обліку доходів за загальним фондом бюджетні установи застосовують пасивний рахунок №70 "Доходи загального фонду". Рахунок №70 має два суд. рахунки: №701 "Асигнування з державного бюджету на видатки установи та інші заходи" та №702 "Асигнування з місцевого бюджету установи та інші заходи".

Слід пам'ятати, що сальдо активних рахунків завжди дебетове, оскільки активні рахунки призначені для обліку наявності та руху оборотних та необоротних активів бюджетної установи і не можна витратити цінностей більше, ніж є в наявності.

Відповідно, сальдо пасивних рахунків завжди кредитове. Пасивні рахунки призначені для обліку наявності та руху власного капіталу та зобов'язань установи і недоцільно погашати зобов'язання в більшому обсязі, ніж має установа.

На активно-пасивних рахунках сальдо відображають розгорнуто (окремими сумами за дебетом і за кредитом рахунку), а збільшення (зменшення) об'єкта обліку можна відображати або в дебеті, або в кредиті.

Щоб визначити кінцеве сальдо на активно-пасивному рахунку, потрібно знати зміст господарських операцій, які спричинили зміни на цих рахунках, тобто розглядати ці рахунки окремо як два рахунки: один активний і один пасивний.

Враховуючи вищенаведене, зміст бухгалтерських рахунків відображається наступним чином (див. табл. 1.1, 1.2, 1.З.).

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.