Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік касових операцій в іноземній валюті

Облік наявності, руху та залишків готівкою іноземної валюти в касі уста нови здійснюють на активному рахунку ЗО "Каса" на субрахунку 302 "Каса в іноземній валюті". На кожне найменування валюти в обліку відкриваються окремі рахунки третього порядку залежно від виду валюти або рахунків, від. критих в установах банків, наприклад 302-1, 302-2, 302-3 і т.д.

Бухгалтерські записи ведуть на підставі перевірених відривних листків (другий примірник касової книги) і доданих до них документів. Залишок і надходження грошових коштів відображають за дебетом рахунку 30, а видану готівку — за кредитом.

Надходження грошей (валюти) до каси оформляють прибутковими ордерами, видачу — видатковими касовими ордерами. Прибуткові і видаткові касові ордери до передачі в касу, аналогічно як і в національній валюті, реєструються бухгалтерією в журналі реєстрацій касових ордерів. Для отримання валютних коштів з валютного рахунку використовують спеціальні касові заявки.

Як правило, в установі ведеться касова книга, в якій касир відображає готівку та рух грошей в національній та іноземній валюті відповідно до прибуткових і видаткових касових ордерів.

Для установ, які використовують різні іноземні валюти, є необхідним ведення окремих касових книг за кожним видом валюти.

Синтетичний облік іноземної валюти здійснюють у меморіальному ордері №1 у грошовій одиниці України.

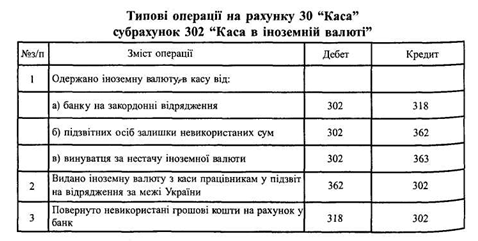

Наприкінці місяця в меморіальному ордері №1 підраховують надходження та витрати валютної готівки і визначають на перше число наступного місяця залишок грошей у касі, який має бути тотожним показникові в касовій книзі. Типові операції за субрахунком "Валютна каса" наведені нижче.

Оскільки рух готівкової іноземної валюти здійснюється за умов змінного валютного курсу, то при проведенні касових операцій закономірне виникнення курсових різниць, які відображаються у складі доходів та витрат установи. Залишки валютної готівки в касі на кінець звітного періоду перераховуються за обмінним офіційним курсом, встановленим НБУ, і результати перерахунку, відповідно, відносяться до позитивних чи негативних курсових різниць.

Всі операції відображаються в бухгалтерському обліку у двох валютах: в чисельнику — національна, в знаменнику — іноземна. Аналітичний облік за касовими операціями в іноземній валюті ведеться аналогічно до національної.

Якщо бюджетна установа здійснює касові операції в іноземній валюті, то меморіальні ордери — накопичувальні відомості за касовими операціями складаються окремо для кожного виду валюти та нумеруються відповідно №1-1, 1-2 та ін.

У накопичувальній відомості за касовими операціями за субрахунком 302 "Каса в іноземній валюті" за кожним звітом касира записи здійснюються окремими рядками в національній та іноземній валюті, що застосовувалась для касової операції. У графі "№з/п" такі записи відображаються за одним порядковим номером.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Бухгалтерські записи ведуть на підставі перевірених відривних листків (другий примірник касової книги) і доданих до них документів. Залишок і надходження грошових коштів відображають за дебетом рахунку 30, а видану готівку — за кредитом.

Надходження грошей (валюти) до каси оформляють прибутковими ордерами, видачу — видатковими касовими ордерами. Прибуткові і видаткові касові ордери до передачі в касу, аналогічно як і в національній валюті, реєструються бухгалтерією в журналі реєстрацій касових ордерів. Для отримання валютних коштів з валютного рахунку використовують спеціальні касові заявки.

Як правило, в установі ведеться касова книга, в якій касир відображає готівку та рух грошей в національній та іноземній валюті відповідно до прибуткових і видаткових касових ордерів.

Для установ, які використовують різні іноземні валюти, є необхідним ведення окремих касових книг за кожним видом валюти.

Синтетичний облік іноземної валюти здійснюють у меморіальному ордері №1 у грошовій одиниці України.

Наприкінці місяця в меморіальному ордері №1 підраховують надходження та витрати валютної готівки і визначають на перше число наступного місяця залишок грошей у касі, який має бути тотожним показникові в касовій книзі. Типові операції за субрахунком "Валютна каса" наведені нижче.

Оскільки рух готівкової іноземної валюти здійснюється за умов змінного валютного курсу, то при проведенні касових операцій закономірне виникнення курсових різниць, які відображаються у складі доходів та витрат установи. Залишки валютної готівки в касі на кінець звітного періоду перераховуються за обмінним офіційним курсом, встановленим НБУ, і результати перерахунку, відповідно, відносяться до позитивних чи негативних курсових різниць.

Якщо бюджетна установа здійснює касові операції в іноземній валюті, то меморіальні ордери — накопичувальні відомості за касовими операціями складаються окремо для кожного виду валюти та нумеруються відповідно №1-1, 1-2 та ін.

У накопичувальній відомості за касовими операціями за субрахунком 302 "Каса в іноземній валюті" за кожним звітом касира записи здійснюються окремими рядками в національній та іноземній валюті, що застосовувалась для касової операції. У графі "№з/п" такі записи відображаються за одним порядковим номером.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.