Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік короткострокових векселів одержаних

Вексель — цінний папір, що засвідчує безумовне грошове зобов'язання боржника (векселедавця) сплатити у певний термін зазначену суму грошей власникові векселя (векселетримачеві). Слід зазначити, що предметом векселя можуть бути лише гроші. Дозволяється виставляти вексель як у національній валюті так і в іноземній. Необхідно також врахувати, що короткострокові векселі мають термін обігу і погашення від 3 до 12 місяців.

Усі правила обігу та погашення векселів, як в національній валюті, так і в іноземній, встановлюються чинним законодавством, яке поширене на підприємства, установи та організації усіх форм власності.

На сьогодні для бюджетних установ практика застосування веселів при розрахунках не поширена, адже бюджетне законодавство поки що не передбачає таких розрахунків.

Короткострокові векселі, що одержані установою у випадках, дозволених нормативно-правовими актами України, обліковуються на рахунку 34 з розподілом на субрахунки:

341 "Векселі, одержані в національній валюті";

342 "Векселі, одержані в іноземній валюті".

На субрахунку 341 "Векселі, одержані в національній валюті" обліковуються короткострокові векселі, одержані в національній валюті.

На субрахунку 342 "Векселі, одержані в іноземній валюті" обліковуються короткострокові векселі, одержані в іноземній валюті.

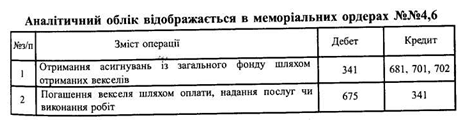

Одержані векселі відображаються за дебетом субрахунків рахунку 34, а їх погашення — за кредитом.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Усі правила обігу та погашення векселів, як в національній валюті, так і в іноземній, встановлюються чинним законодавством, яке поширене на підприємства, установи та організації усіх форм власності.

На сьогодні для бюджетних установ практика застосування веселів при розрахунках не поширена, адже бюджетне законодавство поки що не передбачає таких розрахунків.

Короткострокові векселі, що одержані установою у випадках, дозволених нормативно-правовими актами України, обліковуються на рахунку 34 з розподілом на субрахунки:

341 "Векселі, одержані в національній валюті";

342 "Векселі, одержані в іноземній валюті".

На субрахунку 341 "Векселі, одержані в національній валюті" обліковуються короткострокові векселі, одержані в національній валюті.

На субрахунку 342 "Векселі, одержані в іноземній валюті" обліковуються короткострокові векселі, одержані в іноземній валюті.

Одержані векселі відображаються за дебетом субрахунків рахунку 34, а їх погашення — за кредитом.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.