Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік фондів у необоротних активах та у малоцінних і швидкозношуваних предметах

Відповідно до основного принципу ведення бухгалтерського обліку — подвійного запису — кожна трансакції відображається за активом, так за пасивом. Зауважимо, що з огляду на це прослідковується певний зв'язок з окремими субрахунками. Мова йде про постійний характер кореспонденції.

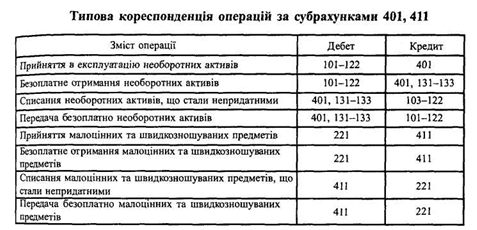

Субрахунок 401 "Фонд у необоротних активах за їх видами" є яскравим представником такого зв'язку, на якому обліковуються вкладення у фонд основних засобів, інших необоротних матеріальних активів та нематеріальних активів (з урахуванням зносу).

Вартість придбаних необоротних активів супроводжується записом за дебетом субрахунку класу 1 "Необоротні активи" та кредитом субрахунків класу З "Кошти, розрахунки та інші активи" та класу 6 "Поточні зобов'язання". Водночас проводиться другий запис за кредитом субрахунку 401 та дебетом відповідного субрахунку класу 8 "Витрати".

При безоплатному отриманні необоротних активів проводиться запис у кредит субрахунків 401 і відповідного субрахунку рахунку 13 "Знос необоротних активів" і в дебет відповідних субрахунків класу 1 "Необоротні активи".

При вибутті, ліквідації і безоплатній передачі необоротних активів дебетуються субрахунок 401 і відповідний субрахунок рахунку 13 "Знос необоротних активів" (на суму зносу) і кредитуються відповідні субрахунки класу 1 «Необоротні активи".

З метою законного утворення власного капіталу необхідно врахувати і вимоги наказу Міністерства фінансів України від 27.12.2001 року за №604 "Про бюджетну класифікацію та її запровадження". Даним наказом регламентовано джерела придбання необоротних активів, тобто виділення бюджетних асигнувань на відповідні коди економічної класифікації (КЕКВ).

Переважно для утворення необоротних активів використовують КЕКВ 2000 "Капітальні видатки", а точніше КЕКВ 2100, на який виділяються призначення на виконання вищевказаних цілей.

Під капітальними видатками розуміють платежі з метою придбання капітальних активів, стратегічних і надзвичайних запасів товарів, землі, нематеріальних активів або невідплатні платежі, що передаються отримувачам з метою придбання ними подібних активів, компенсації втрат, пов'язаних з руйнуванням чи пошкодженням основних фондів.

Придбання основного капіталу (КЕКВ 2100) передбачає витрати на нові або існуючі товари тривалого користування, які купують або створюють власними силами. До основних засобів належать необоротні активи, що мають матеріальну форму і вартість яких становить понад 500 гривень за одиницю (комплект), та інші малоцінні необоротні предмети, термін експлуатації яких більше одного року, а вартість за одиницю не перевищує 500 гривень (телефони, обчислювальна техніка, пральні машини, холодильники тощо). Сюди належать такі види товарів тривалого користування, як нерухомі основні фонди, в тому числі житлові споруди, меблі, обладнання, прилади, а також рухомі основні фонди, такі, як транспортні засоби, устаткування. Ця категорія охоплює також платежі, направлені на модернізацію, продовження термінів служби основного капіталу, підвищення його продуктивності, покращання віддачі основних фондів.

Субрахунок 411 "Фонд у малоцінних та швидкозношуваних предметах за їх видами" обліковує вартість малоцінних та швидкозношуваних предметів, що перебувають у безпосередньому розпорядженні установи і термін експлуатації яких не перевищує один рік. Даний субрахунок за своєю суттю і призначенням аналогічний субрахунку 401.

Вартість придбаних малоцінних і швидкозношуваних предметів записується в кредит субрахунку 411 і в дебет відповідного субрахунку класу 8 "Витрати". На суму малоцінних і швидкозношуваних предметів, що вибули з експлуатації, проводиться запис у дебет субрахунку 411 і в кредит субрахунку 221 "Малоцінні та швидкозношувані предмети, що перебувають на складі і в експлуатації".

Необхідно врахувати, що залишок на субрахунку 411 повинен дорівнювати сумі залишків на субрахунку 221 "Малоцінні та швидкозношувані предмети, що перебувають на складі і в експлуатації"".

Аналогічно, як і з придбанням необоротних активів, слід врахувати вимоги вищевказаного наказу Мінфіну. Для створення власного капіталу у малоцінних та швидкозношуваних предметах використовуються, переважно, призначення за КЕКВ 1130 "Придбання предметів постачання і матеріалів, оплата послуг та інші видатки". До цієї категорії належить придбання всіх предметів і матеріалів, оплата послуг, за винятком капітальних активів.

Ця категорія включає закупівлю матеріалів, канцелярського обладнання, предметів для поточних господарських потреб та потреб, безпосередньо пов'язаних з профілем діяльності установи чи організації, обладнання вартістю до 500 гривень, а також швидкозношуваних предметів, що служать менше одного року, продуктів харчування, медикаментів та перев'язувальних матеріалів, довідкових, офіційних та періодичних видань.

Для групування записів по цих субрахунках використовуються меморіальні ордери №№9, 10, з яких записи переносяться в книгу "Журнал-головна".

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Субрахунок 401 "Фонд у необоротних активах за їх видами" є яскравим представником такого зв'язку, на якому обліковуються вкладення у фонд основних засобів, інших необоротних матеріальних активів та нематеріальних активів (з урахуванням зносу).

Вартість придбаних необоротних активів супроводжується записом за дебетом субрахунку класу 1 "Необоротні активи" та кредитом субрахунків класу З "Кошти, розрахунки та інші активи" та класу 6 "Поточні зобов'язання". Водночас проводиться другий запис за кредитом субрахунку 401 та дебетом відповідного субрахунку класу 8 "Витрати".

При безоплатному отриманні необоротних активів проводиться запис у кредит субрахунків 401 і відповідного субрахунку рахунку 13 "Знос необоротних активів" і в дебет відповідних субрахунків класу 1 "Необоротні активи".

При вибутті, ліквідації і безоплатній передачі необоротних активів дебетуються субрахунок 401 і відповідний субрахунок рахунку 13 "Знос необоротних активів" (на суму зносу) і кредитуються відповідні субрахунки класу 1 «Необоротні активи".

З метою законного утворення власного капіталу необхідно врахувати і вимоги наказу Міністерства фінансів України від 27.12.2001 року за №604 "Про бюджетну класифікацію та її запровадження". Даним наказом регламентовано джерела придбання необоротних активів, тобто виділення бюджетних асигнувань на відповідні коди економічної класифікації (КЕКВ).

Переважно для утворення необоротних активів використовують КЕКВ 2000 "Капітальні видатки", а точніше КЕКВ 2100, на який виділяються призначення на виконання вищевказаних цілей.

Під капітальними видатками розуміють платежі з метою придбання капітальних активів, стратегічних і надзвичайних запасів товарів, землі, нематеріальних активів або невідплатні платежі, що передаються отримувачам з метою придбання ними подібних активів, компенсації втрат, пов'язаних з руйнуванням чи пошкодженням основних фондів.

Придбання основного капіталу (КЕКВ 2100) передбачає витрати на нові або існуючі товари тривалого користування, які купують або створюють власними силами. До основних засобів належать необоротні активи, що мають матеріальну форму і вартість яких становить понад 500 гривень за одиницю (комплект), та інші малоцінні необоротні предмети, термін експлуатації яких більше одного року, а вартість за одиницю не перевищує 500 гривень (телефони, обчислювальна техніка, пральні машини, холодильники тощо). Сюди належать такі види товарів тривалого користування, як нерухомі основні фонди, в тому числі житлові споруди, меблі, обладнання, прилади, а також рухомі основні фонди, такі, як транспортні засоби, устаткування. Ця категорія охоплює також платежі, направлені на модернізацію, продовження термінів служби основного капіталу, підвищення його продуктивності, покращання віддачі основних фондів.

Вартість придбаних малоцінних і швидкозношуваних предметів записується в кредит субрахунку 411 і в дебет відповідного субрахунку класу 8 "Витрати". На суму малоцінних і швидкозношуваних предметів, що вибули з експлуатації, проводиться запис у дебет субрахунку 411 і в кредит субрахунку 221 "Малоцінні та швидкозношувані предмети, що перебувають на складі і в експлуатації".

Необхідно врахувати, що залишок на субрахунку 411 повинен дорівнювати сумі залишків на субрахунку 221 "Малоцінні та швидкозношувані предмети, що перебувають на складі і в експлуатації"".

Аналогічно, як і з придбанням необоротних активів, слід врахувати вимоги вищевказаного наказу Мінфіну. Для створення власного капіталу у малоцінних та швидкозношуваних предметах використовуються, переважно, призначення за КЕКВ 1130 "Придбання предметів постачання і матеріалів, оплата послуг та інші видатки". До цієї категорії належить придбання всіх предметів і матеріалів, оплата послуг, за винятком капітальних активів.

Ця категорія включає закупівлю матеріалів, канцелярського обладнання, предметів для поточних господарських потреб та потреб, безпосередньо пов'язаних з профілем діяльності установи чи організації, обладнання вартістю до 500 гривень, а також швидкозношуваних предметів, що служать менше одного року, продуктів харчування, медикаментів та перев'язувальних матеріалів, довідкових, офіційних та періодичних видань.

Для групування записів по цих субрахунках використовуються меморіальні ордери №№9, 10, з яких записи переносяться в книгу "Журнал-головна".

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.