Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Загальні правила обліку та розрахунків заробітної плати

Однією з важливих і найбільш трудомістких ділянок обліку розрахунків є Розрахунки заробітної плати. У кожній сфері та галузі економіки є свої Характерні особливості щодо нарахування зарплати. Бухгалтеру бюджетної

установи при веденні обліку розрахунків із заробітної плати нині не достатньо володіти лише досконалими знаннями бухгалтерського обліку.

Чинне законодавство з питань оплати праці доволі об'ємне, що впливає як на облік, так і на правильність визначення розмірів посадових окладів, надбавок та інших виплат. Крім того, як правило, в більшості бюджетних установ бухгалтер додатково виконує функції економіста, статиста, кадровика та інших облікових професій, тому необхідно в першу чергу детально ознайомитись з вимогами законодавства щодо оплати праці.

Заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану роботу.

Основою організації оплати праці є тарифна система оплати праці, яка складається з тарифних сіток, тарифних ставок, схеми посадових окладів і тарифно-кваліфікаційних характеристик (довідники).

Тарифна система оплати праці — це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісний бік праці.

Основна заробітна плата — це винагорода за виконану роботу згідно з встановленими нормами праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) та відрядних розцінок для працівників і посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за роботу, виконану понад встановлених норм, за трудові успіхи і винахідництво та особливі умови праці. Вона складається з доплат, надбавок, гарантійних та компенсаційних виплат, передбачених чинним законодавством, премій, пов'язаних з виконанням виробничих завдань і функцій.

До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які здійснюються понад встановлених зазначеними актами норм.

В бюджетних установах найбільш поширеною є погодинна форма оплати праці. Існують різновиди цієї форми, які називають системами оплати праці: проста погодинна, погодинно-преміальна.

Система оплати праці — це сукупність правил, які визначають співвідношення між мірою праці й мірою винагороди працівників.

Погодинна форма оплати праці— це оплата праці, яка залежить від кількості відпрацьованих годин і тарифної ставки (окладу) за одну годину.

Погодинно-преміальна система оплати праці — це різновид погодинної оплати праці, при якій понад заробітну плату, належну за фактично відпрацьований час, сплачується преміальна винагорода за досягнення високих кількісних і якісних показників.

Годинами нічної роботи вважається час з 22 до 6 години роботи. При цьому встановлена тривалість роботи (зміни) скорочується на 1 годину. До роботи в нічний час не допускаються: вагітні жінки та жінки, що мають дітей віком до 3 років; працівники до 18 років; працівники інших категорій (згідно з чинним законодавством). Години нічної роботи оплачуються в підвищеному розмірі, передбаченому трудовим договором, але не нижче розмірів, встановлених законодавством.

Надурочною вважається робота понад встановлену законом тривалість робочого дня. Надурочні роботи допускаються у виключних випадках і з дозволу профкому установи, крім держслужби, де тривалість робочого дня не-нормовано. До надурочних робіт не допускаються: вагітні жінки і жінки, що мають дітей віком до 3 років; працівники до 18 років; в дні занять працівники, що навчаються без відриву від виробництва в загальноосвітніх школах і професійно-технічних навчальних закладах; працівники інших категорій (згідно з чинним законодавством).

Надурочна робота оплачується при відрядній оплаті праці — в розмірі 100% тарифної ставки працівника-відрядника відповідної кваліфікації, а при погодинній — в подвійному розмірі годинної тарифної ставки. Надурочні роботи не повинні перевищувати для кожного працівника 4 години протягом 2 днів поспіль і 120 годин на рік. Компенсація надурочних робіт відгулом не допускається.

Робота у вихідний день компенсується працівнику наданням іншого дня відпочинку або за угодою сторін у грошовій формі.

Робота у вихідні і святкові дні оплачується не менш, ніж в подвійному розмірі:

а) відрядникам — не менше, ніж за подвійними відрядними розцінками;

б) працівникам, праця яких оплачується за годинними (денними) ставками, — в розмірі не менше подвійної годинної (денної) ставки;

в) працівникам, що одержують місячний оклад, — в розмірі не менше однієї годинної (денної) ставки окладу, якщо робота здійснювалась в межах місячної норми робочого часу, і в розмірі не менше подвійної годинної (денної) ставки понад оклад, якщо робота здійснювалась більше місячної норми. Існують й інші особливості в оплаті праці, які передбачені галузевими нормативними документами.

До утримань за ініціативою підприємства відносять: суми, утримані з членів трудового колективу за заподіяну матеріальну шкоду, за допущений брак, своєчасно не повернені суми, одержані у підзвіт, своєчасно не погашені без процентні позики, видані членам трудового колективу, за формений одяг.

В усіх випадках загальний розмір сумарних утримань із заробітної плати не може перевищувати 20%, а в особливих випадках — 50% заробітної плати що належить до виплати працівнику.

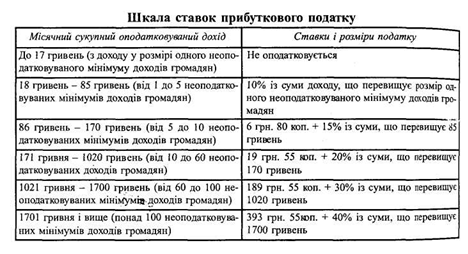

Прибутковий податок — це обов'язковий платіж, що встановлюється державою для фізичних осіб, які отримують доходи. Суми прибуткового податку надходять до державного бюджету.

Сукупний оподатковуваний дохід для обчислення прибуткового податку визначається у гривнях, соті частини гривні (від 1 коп. до 99 коп. включно) не враховуються.

При роботі за сумісництвом ставка прибуткового податку становить 20% від суми доходу.

Бухгалтерський облік праці і заробітної плати грунтується на системі показників, документації та рахунків.

Основними показниками обліку праці та її оплати є чисельність працюючих різних професій, їхня кваліфікація, витрати робочого часу в годино-днях, розмір фонду оплати праці різним категоріям робітників за видами нарахувань, преміальні виплати, розмір сум, нарахованих і використаних на оплату від

пусток, виплати на соціальне страхування працюючих, розмір відрахувань за їх видами.

Чисельність працюючих (особовий склад) визначається установою. Облік особового складу ведуть у службі (відділі) кадрів. Фактична чисельність усіх працючих установи визначається за обліковим складом.

Зміни особового складу відображаються в первинних документах: наказі розпорядженні по підприємству про прийом, переведення, звільнення, надання відпусток.

Облік за використанням робочого часу здійснюється в табелі, де відображається час, відпрацьований працівником, неявки на роботу (вказується за допомогою умовних позначок).

Наприкінці місяця дані табелів підсумовуються по кожному працівнику, а також по відділах, секторах тощо. Ці дані необхідні для контролю використання робочого часу та складання звіту.

Розрахунок заробітної плати здійснюють в розрахунковій або розрахунково-платіжній відомості.

Розрахунково-платіжні відомості складають щомісяця по кожному підрозділу або відділу з групуванням прізвищ робітників і службовців за окремими категоріями працюючих та іншими ознаками.

Для нарахування основної заробітної плати необхідно мати відомості про посадові оклади (згідно зі штатним розписом), про надбавки, доплати (на основі наказів керівника), а також дані табельного обліку відпрацьованого ними часу за відповідний період.

Всі види додаткової заробітної плати обліковуються по середньому заробітку за табелем та відповідними документами. Премії та заохочення, пов'язані з трудовою діяльністю, визначаються на основі положення, яке розробляється безпосередньо в установі відповідно до типового.

Усі працівники підприємств мають право на щорічну оплачувану відпустку відповідно до чинного законодавства. Заробітна плата за період відпустки нараховується наступним методом. Середній заробіток для оплати відпустки розраховують, виходячи із заробітку за 12 останніх місяців (календарних), що передували місяцю виходу у відпустку. Ця сума (окрім терміну відпустки без зберігання заробітної плати) ділиться на 12 (або 11 за перший Рік роботи). Отриманий середньомісячний заробіток ділиться на середньомісячну кількість робочих днів протягом року. Отриманий таким чином середньоденний заробіток перемножується на число робочих днів відпустки.

Допомога за тимчасовою непрацездатністю внаслідок трудового каліцтва або професійного захворювання працюючого, зокрема й не члена

профспілки, видається у розмірі 100% заробітку залежно від стажу роботи Первинним документом для нарахування допомоги є листок непрацездатності Допомога нараховується із фактичного заробітку працюючого визначенням середньоденної заробітної плати з розрахунку двох попередніх місяців щодо місяця захворювання з добавкою середньорічних премій за попередній рік Одержаний середньоденний заробіток перемножують на кількість днів хвороби, вказаних у листку непрацездатності.

В бухгалтерському обліку розрахунки з працівниками із заробітної плати допомоги у зв'язку з тимчасовою непрацездатністю, зі студентами, аспірантами і учнями із стипендій та інших подібних виплат обліковуються на рахунку 66 "Розрахунки з оплати праці", який розподіляється на субрахунки:

Субрахунок 661 "Розрахунки із заробітної плати";

Субрахунок 662 "Розрахунки зі стипендіатами";

Субрахунок 663 "Розрахунки з працівниками за товари, продані в кредит";

Субрахунок 664 "Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках";

Субрахунок 665 "Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування";

Субрахунок 666 "Розрахунки з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків";

Субрахунок 667 "Розрахунки з працівниками за позиками банків";

Субрахунок 668 "Розрахунки за виконавчими документами та інші утримання";

Субрахунок 669 "Інші розрахунки за виконані роботи".

На субрахунку 661. "Розрахунки із заробітної плати" обліковуються розрахунки з працівниками, що перебувають і не перебувають у штаті установ, за всіма видами заробітної плати, преміями, допомогою у зв'язку з тимчасовою непрацездатністю. На суму нарахованої заробітної плати і допомоги здійснюється запис у кредит субрахунку 661 і дебет відповідних субрахунків класу 8 "Витрати".

Виплачена заробітна плата записується в дебет субрахунку 661 і кредит субрахунку 301 "Каса в національні валюті".

В установах, де виписується декілька розрахунково-платіжних відомостей, за підсумками цих відомостей складається зведення, яке і є меморіальним ордером з заробітної плати та стипендій (меморіальний ордер №5).

Записи в ордері систематизуються за функціональною класифікацією та найменуванням установ, що обслуговуються.

При нарахуванні заробітної плати та стипендій за рахунок коштів спеціального фонду вони систематизуються і за видами коштів спеціального фонду.

Дані розрахунково-платіжних відомостей за коштами спеціального фонду записуються до форми №405 після виведення підсумку за коштами загального фонду.

На суму нарахованої заробітної плати здійснюється нарахування внесків на обов'язкове пенсійне та соціальне страхування, в тому числі на обов'язкове соціальне страхування на випадок безробіття.

До меморіального ордера додаються всі документи, які є підставою для нарахування заробітної плати (табелі використання робочого часу, витяги з наказів про зарахування працівників, їх звільнення та ін.).

У кінці місяця підбиваються підсумки за меморіальним ордером, і одержані дані, у вигляді відповідної кореспонденції рахунків, записуються до книги "Журнал-головна".

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

При автоматизованому веденні бухгалтерського обліку використовується форма №405-авт. Складання відомості за формою №405-авт здійснюється на підставі розрахунково-платіжних відомостей.

Нарахування заробітної плати (незалежно від того, перебувають працівники в штаті установи чи ні) здійснюється наступним чином:

за рахунок коштів загального фонду:

Дт 801, 802 Кт 661

за рахунок коштів спеціального фонду:

Дт 811, 812, 813 Кт661

Нарахування працівникам допомоги за тимчасовою непрацездатністю:

— за перші п'ять днів непрацездатності: Дт 801, 802, 811-813 Кт661

— починаючи з шостого дня непрацездатності: Дт652 Кт661

Із нарахованої заробітної плати на підставі таблиці вирахування, виконавчих листів, відомостей на виплату заробітної плати проводяться такі відрахування:

прибутковий податок (за шкалою):

Дт 661 Кт 641

відрахування, пов'язані із обов'язковим державним страхуванням:

Дт 661 Кт 651, 652, 653, 654

Крім вищезазначених відрахувань можуть утримуватись профспілкові внески, за умови членства в профспілковій організації; аліменти за виконавчими листами; за дорученням працівників, утримання із заробітної плати за товари, продані в кредит; суми, що належать до перерахування в установи банків на вклади; суми за договорами добровільного страхування:

Дт 661 Кт 663, 664, 665, 666, 667, 668

Виплата заробітної плати здійснюється на підставі платіжних та розрахунково-платіжних відомостей і в обліку відображається наступним чином: видано заробітну плату: Дт 661 Кт 301

видано матеріальну допомогу: Дт 661 Кт 301

депоновано заробітну плату: Дт 661 Кт 671

видано депоновану заробітну плату: Дт 671 Кт 301

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

установи при веденні обліку розрахунків із заробітної плати нині не достатньо володіти лише досконалими знаннями бухгалтерського обліку.

Чинне законодавство з питань оплати праці доволі об'ємне, що впливає як на облік, так і на правильність визначення розмірів посадових окладів, надбавок та інших виплат. Крім того, як правило, в більшості бюджетних установ бухгалтер додатково виконує функції економіста, статиста, кадровика та інших облікових професій, тому необхідно в першу чергу детально ознайомитись з вимогами законодавства щодо оплати праці.

Заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану роботу.

Основою організації оплати праці є тарифна система оплати праці, яка складається з тарифних сіток, тарифних ставок, схеми посадових окладів і тарифно-кваліфікаційних характеристик (довідники).

Тарифна система оплати праці — це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісний бік праці.

Основна заробітна плата — це винагорода за виконану роботу згідно з встановленими нормами праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) та відрядних розцінок для працівників і посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за роботу, виконану понад встановлених норм, за трудові успіхи і винахідництво та особливі умови праці. Вона складається з доплат, надбавок, гарантійних та компенсаційних виплат, передбачених чинним законодавством, премій, пов'язаних з виконанням виробничих завдань і функцій.

До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які здійснюються понад встановлених зазначеними актами норм.

Система оплати праці — це сукупність правил, які визначають співвідношення між мірою праці й мірою винагороди працівників.

Погодинна форма оплати праці— це оплата праці, яка залежить від кількості відпрацьованих годин і тарифної ставки (окладу) за одну годину.

Погодинно-преміальна система оплати праці — це різновид погодинної оплати праці, при якій понад заробітну плату, належну за фактично відпрацьований час, сплачується преміальна винагорода за досягнення високих кількісних і якісних показників.

Годинами нічної роботи вважається час з 22 до 6 години роботи. При цьому встановлена тривалість роботи (зміни) скорочується на 1 годину. До роботи в нічний час не допускаються: вагітні жінки та жінки, що мають дітей віком до 3 років; працівники до 18 років; працівники інших категорій (згідно з чинним законодавством). Години нічної роботи оплачуються в підвищеному розмірі, передбаченому трудовим договором, але не нижче розмірів, встановлених законодавством.

Надурочною вважається робота понад встановлену законом тривалість робочого дня. Надурочні роботи допускаються у виключних випадках і з дозволу профкому установи, крім держслужби, де тривалість робочого дня не-нормовано. До надурочних робіт не допускаються: вагітні жінки і жінки, що мають дітей віком до 3 років; працівники до 18 років; в дні занять працівники, що навчаються без відриву від виробництва в загальноосвітніх школах і професійно-технічних навчальних закладах; працівники інших категорій (згідно з чинним законодавством).

Надурочна робота оплачується при відрядній оплаті праці — в розмірі 100% тарифної ставки працівника-відрядника відповідної кваліфікації, а при погодинній — в подвійному розмірі годинної тарифної ставки. Надурочні роботи не повинні перевищувати для кожного працівника 4 години протягом 2 днів поспіль і 120 годин на рік. Компенсація надурочних робіт відгулом не допускається.

Робота у вихідний день компенсується працівнику наданням іншого дня відпочинку або за угодою сторін у грошовій формі.

Робота у вихідні і святкові дні оплачується не менш, ніж в подвійному розмірі:

а) відрядникам — не менше, ніж за подвійними відрядними розцінками;

б) працівникам, праця яких оплачується за годинними (денними) ставками, — в розмірі не менше подвійної годинної (денної) ставки;

в) працівникам, що одержують місячний оклад, — в розмірі не менше однієї годинної (денної) ставки окладу, якщо робота здійснювалась в межах місячної норми робочого часу, і в розмірі не менше подвійної годинної (денної) ставки понад оклад, якщо робота здійснювалась більше місячної норми. Існують й інші особливості в оплаті праці, які передбачені галузевими нормативними документами.

До утримань за ініціативою підприємства відносять: суми, утримані з членів трудового колективу за заподіяну матеріальну шкоду, за допущений брак, своєчасно не повернені суми, одержані у підзвіт, своєчасно не погашені без процентні позики, видані членам трудового колективу, за формений одяг.

В усіх випадках загальний розмір сумарних утримань із заробітної плати не може перевищувати 20%, а в особливих випадках — 50% заробітної плати що належить до виплати працівнику.

Прибутковий податок — це обов'язковий платіж, що встановлюється державою для фізичних осіб, які отримують доходи. Суми прибуткового податку надходять до державного бюджету.

При роботі за сумісництвом ставка прибуткового податку становить 20% від суми доходу.

Бухгалтерський облік праці і заробітної плати грунтується на системі показників, документації та рахунків.

Основними показниками обліку праці та її оплати є чисельність працюючих різних професій, їхня кваліфікація, витрати робочого часу в годино-днях, розмір фонду оплати праці різним категоріям робітників за видами нарахувань, преміальні виплати, розмір сум, нарахованих і використаних на оплату від

пусток, виплати на соціальне страхування працюючих, розмір відрахувань за їх видами.

Чисельність працюючих (особовий склад) визначається установою. Облік особового складу ведуть у службі (відділі) кадрів. Фактична чисельність усіх працючих установи визначається за обліковим складом.

Зміни особового складу відображаються в первинних документах: наказі розпорядженні по підприємству про прийом, переведення, звільнення, надання відпусток.

Облік за використанням робочого часу здійснюється в табелі, де відображається час, відпрацьований працівником, неявки на роботу (вказується за допомогою умовних позначок).

Наприкінці місяця дані табелів підсумовуються по кожному працівнику, а також по відділах, секторах тощо. Ці дані необхідні для контролю використання робочого часу та складання звіту.

Розрахунок заробітної плати здійснюють в розрахунковій або розрахунково-платіжній відомості.

Розрахунково-платіжні відомості складають щомісяця по кожному підрозділу або відділу з групуванням прізвищ робітників і службовців за окремими категоріями працюючих та іншими ознаками.

Для нарахування основної заробітної плати необхідно мати відомості про посадові оклади (згідно зі штатним розписом), про надбавки, доплати (на основі наказів керівника), а також дані табельного обліку відпрацьованого ними часу за відповідний період.

Всі види додаткової заробітної плати обліковуються по середньому заробітку за табелем та відповідними документами. Премії та заохочення, пов'язані з трудовою діяльністю, визначаються на основі положення, яке розробляється безпосередньо в установі відповідно до типового.

Усі працівники підприємств мають право на щорічну оплачувану відпустку відповідно до чинного законодавства. Заробітна плата за період відпустки нараховується наступним методом. Середній заробіток для оплати відпустки розраховують, виходячи із заробітку за 12 останніх місяців (календарних), що передували місяцю виходу у відпустку. Ця сума (окрім терміну відпустки без зберігання заробітної плати) ділиться на 12 (або 11 за перший Рік роботи). Отриманий середньомісячний заробіток ділиться на середньомісячну кількість робочих днів протягом року. Отриманий таким чином середньоденний заробіток перемножується на число робочих днів відпустки.

Допомога за тимчасовою непрацездатністю внаслідок трудового каліцтва або професійного захворювання працюючого, зокрема й не члена

профспілки, видається у розмірі 100% заробітку залежно від стажу роботи Первинним документом для нарахування допомоги є листок непрацездатності Допомога нараховується із фактичного заробітку працюючого визначенням середньоденної заробітної плати з розрахунку двох попередніх місяців щодо місяця захворювання з добавкою середньорічних премій за попередній рік Одержаний середньоденний заробіток перемножують на кількість днів хвороби, вказаних у листку непрацездатності.

В бухгалтерському обліку розрахунки з працівниками із заробітної плати допомоги у зв'язку з тимчасовою непрацездатністю, зі студентами, аспірантами і учнями із стипендій та інших подібних виплат обліковуються на рахунку 66 "Розрахунки з оплати праці", який розподіляється на субрахунки:

Субрахунок 661 "Розрахунки із заробітної плати";

Субрахунок 662 "Розрахунки зі стипендіатами";

Субрахунок 664 "Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках";

Субрахунок 665 "Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування";

Субрахунок 666 "Розрахунки з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків";

Субрахунок 667 "Розрахунки з працівниками за позиками банків";

Субрахунок 668 "Розрахунки за виконавчими документами та інші утримання";

Субрахунок 669 "Інші розрахунки за виконані роботи".

На субрахунку 661. "Розрахунки із заробітної плати" обліковуються розрахунки з працівниками, що перебувають і не перебувають у штаті установ, за всіма видами заробітної плати, преміями, допомогою у зв'язку з тимчасовою непрацездатністю. На суму нарахованої заробітної плати і допомоги здійснюється запис у кредит субрахунку 661 і дебет відповідних субрахунків класу 8 "Витрати".

Виплачена заробітна плата записується в дебет субрахунку 661 і кредит субрахунку 301 "Каса в національні валюті".

В установах, де виписується декілька розрахунково-платіжних відомостей, за підсумками цих відомостей складається зведення, яке і є меморіальним ордером з заробітної плати та стипендій (меморіальний ордер №5).

Записи в ордері систематизуються за функціональною класифікацією та найменуванням установ, що обслуговуються.

При нарахуванні заробітної плати та стипендій за рахунок коштів спеціального фонду вони систематизуються і за видами коштів спеціального фонду.

Дані розрахунково-платіжних відомостей за коштами спеціального фонду записуються до форми №405 після виведення підсумку за коштами загального фонду.

На суму нарахованої заробітної плати здійснюється нарахування внесків на обов'язкове пенсійне та соціальне страхування, в тому числі на обов'язкове соціальне страхування на випадок безробіття.

До меморіального ордера додаються всі документи, які є підставою для нарахування заробітної плати (табелі використання робочого часу, витяги з наказів про зарахування працівників, їх звільнення та ін.).

У кінці місяця підбиваються підсумки за меморіальним ордером, і одержані дані, у вигляді відповідної кореспонденції рахунків, записуються до книги "Журнал-головна".

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

При автоматизованому веденні бухгалтерського обліку використовується форма №405-авт. Складання відомості за формою №405-авт здійснюється на підставі розрахунково-платіжних відомостей.

Нарахування заробітної плати (незалежно від того, перебувають працівники в штаті установи чи ні) здійснюється наступним чином:

за рахунок коштів загального фонду:

Дт 801, 802 Кт 661

за рахунок коштів спеціального фонду:

Дт 811, 812, 813 Кт661

Нарахування працівникам допомоги за тимчасовою непрацездатністю:

— за перші п'ять днів непрацездатності: Дт 801, 802, 811-813 Кт661

— починаючи з шостого дня непрацездатності: Дт652 Кт661

Із нарахованої заробітної плати на підставі таблиці вирахування, виконавчих листів, відомостей на виплату заробітної плати проводяться такі відрахування:

прибутковий податок (за шкалою):

Дт 661 Кт 641

відрахування, пов'язані із обов'язковим державним страхуванням:

Дт 661 Кт 651, 652, 653, 654

Крім вищезазначених відрахувань можуть утримуватись профспілкові внески, за умови членства в профспілковій організації; аліменти за виконавчими листами; за дорученням працівників, утримання із заробітної плати за товари, продані в кредит; суми, що належать до перерахування в установи банків на вклади; суми за договорами добровільного страхування:

Дт 661 Кт 663, 664, 665, 666, 667, 668

Виплата заробітної плати здійснюється на підставі платіжних та розрахунково-платіжних відомостей і в обліку відображається наступним чином: видано заробітну плату: Дт 661 Кт 301

видано матеріальну допомогу: Дт 661 Кт 301

депоновано заробітну плату: Дт 661 Кт 671

видано депоновану заробітну плату: Дт 671 Кт 301

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.