Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Облік на позабалансових рахунках

На практиці часто бувають випадки, коли для забезпечення виконання своїх функцій установи використовують засоби, що їм не належать, наприклад, необоротні активи, взяті в оренду або прийняті на відповідальне зберігання.

Крім того, потребують обліку непередбачені активи, зобов'язання, гарантії, списані активи і зобов'язання, бланки суворого обліку на зберіганні. Отже, для узагальнення інформації про їх наявність і рух передбачено другий розділ Плану рахунків бухгалтерського обліку бюджетних установ, який складається із дев'яти позабалансових рахунків.

Їх призначення полягає:

• у своєчасному оформленні документів про надходження та вибуття вищевказаних засобів;

• у контролі за використанням засобів та джерел їх покриття;

• у правильній організації синтетичного та аналітичного обліку майна та зобов'язань;

• у наявності всебічної та повної інформації про ці рахунки для потреб Управління засобами.

Позабалансові рахунки умовно можна поділити на три підгрупи:

1. майнові — необоротні активи орендовані та на відповідальному зберіганні;

2. операційно-контрольні — бланки суворого обліку та списані активи;

3. умовних прав та зобов'язань — гарантії та забезпечення непередбачені активи і зобов'язання.

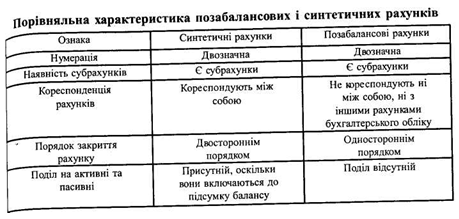

Позабалансові рахунки, як і балансові, мають двозначну нумерацію. До позабалансових рахунків також передбачені субрахунки. Однак, облік зазначених активів, умовних прав і зобов'язань ведеться за простою системою, за якою записи про надходження, вибуття, використання, продаж матеріальних цінностей, бланків суворого обліку, утворення умовних прав і зобов'язань проводиться тільки на одному позабалансовому рахунку із зазначенням змісту і кількісно-вартісних показників операції.

Застосування одностороннього запису обумовлено тим, що кожний факт, що спостерігається, одночасно відображає право і зобов'язання завжди в рівновеликих сумах, і вони не можуть змінюватись окремо. Тому застосування в позабалансовому обліку термінів активу і пасиву і поділ позабалансових рахунків на активні та пасивні є безпідставним. Більш доцільним є використання термінів "прийнято на облік", або ж "прийнято до спостереження" і "списано", або ж "знято з обліку". Такі терміни є більш зрозумілими та розкривають побудову позабалансового рахунку.

Враховуючи той факт, що при веденні позабалансових рахунків не застосовується подвійний запис, їх слід вважати не бухгалтерськими, а статистичними, оперативно-технічними. Позабалансові рахунки не можна поділяти на активні та пасивні, оскільки вони не включаються до підсумку балансу. Лише балансові рахунки стосовно балансу поділяються на активні і пасивні. При розгляді побудови рахунку слід зазначити, що кожний позабалансовий рахунок складається з двох частин: лівої і правої. В лівій частині відображається наявність майна і зобов'язань, які не можна відображати в балансі. В правій — їх відсутність або зменшення.

Дебет і кредит мають один зміст в рахунках обліку активів підприємства і інший, протилежний, в рахунках обліку його пасивів. Цим керуються при кореспондуванні рахунків. Оскільки в позабалансовому обліку стан активів і пасивів не відображається, тому терміни "дебет" і "кредит" стосовно позабалансових рахунків не використовують.

Позабалансові рахунки не кореспондують ні між собою, ні з іншими рахунками бухгалтерського обліку, тому вони закриваються одностороннім порядком.

В таблиці наведено порівняльну характеристику синтетичних та позабалансових рахунків.

Товарно-матеріальні цінності та основні засоби, вартість яких відображена на позабалансових рахунках, підлягають інвентаризації за порядком, що діє для цінностей, відображених на балансових рахунках відповідного класу.

Розглянемо більш детально кожен позабалансовий рахунок.

01 "Орендовані необоротні активи". На цьому рахунку обліковуються необоротні активи, прийняті від сторонніх організацій за договором оренди за вартістю, передбаченою договором.

Характер ведення позабалансового обліку орендованих необоротних активів безпосередньо залежить від характеру договору оренди. Прийняті в оперативне користування активи у вигляді основних засобів, нематеріальних активів та інших необоротних активів на підставі відповідних договорів обліковуються в орендаря за балансовою (залишковою) і первісною вартістю орендодавця згідно з договором оренди на позабалансовому рахунку 01 "Орендовані необоротні активи".

Збільшення залишку рахунку 01 "Орендовані необоротні активи" відбувається при прийнятті на облік основних засобів, нематеріальних активів та інших необоротних активів, отриманих в оренду, зменшення — при їх поверненні орендодавцю та у випадках перенесення заборгованості перед орендодавцем за орендовані необоротні активи на баланс.

Аналітичний облік орендованих необоротних активів ведеться за видами активів.

Регістром аналітичного обліку таких необоротних активів є копія інвентарної картки об'єкту або витягу з інвентарної книги. Ці документи повинні додаватися орендодавцем до акту приймання-передачі об'єктів, що орендуються. Зазначені документи зберігаються в бухгалтерії орендаря окремо. Об'єкти, прийняті в оренду як необоротні активи, обліковуються в орендаря за інвентарними номерами орендодавця.

На підставі документів, які свідчать про повернення об'єкта орендодавцю бухгалтерія орендаря списує його з позабалансового рахунку 01, вилучає з картотеки відповідну інвентарну картку та зберігає її разом з актом приймання-передачі.

02 "Активи на відповідальному зберіганні". На цьому рахунку обліковуються: товарно-матеріальні цінності, прийняті установою на відповідальне зберігання, включаючи спецобладнання, придбане для виконання науково-дослідних і конструкторських робіт за договорами; товарно-матеріальні цінності оплачені органом вищого рівня із державного та місцевих бюджетів і відвантажені установам своєї системи, які перебувають на інших бюджетах; усі види обладнання і предмети тирів, спортивних стрільбищ, кабінетів військової дисципліни навчальних закладів тощо.

Рахунок 02 призначений для обліку оборотних і необоротних активів, що тимчасово перебувають на підприємстві та не є його власністю, які перебувають у нього на відповідальному зберіганні, прийняті на комісію, у переробку, до монтажу, в довірче управління тощо. Облік таких цінностей ведеться за цінами, що передбачені в договорах, приймально-передавальних актах тощо.

Цінності, прийняті на відповідальне зберігання, повинні зберігатись окремо від власних цінностей.

Аналітичний облік товарно-матеріальних цінностей, прийнятих на відповідальне зберігання, ведеться за видами, сортами та місцями зберігання.

04 "Непередбачені активи і зобов'язання". На цьому рахунку враховуються перехідні призи, прапори, кубки, які засновані різними організаціями і отримані від них для нагороди команд-переможців. Призи, прапори, кубки враховуються протягом усього періоду їх перебування в даній установі.

Рахунок 04 "Непередбачені активи й зобов'язання" використовується для накопичення інформації про наявність непередбачених активів та непередбачених зобов'язань.

Ці активи або зобов'язання виникли при узгодженні минулих господарських операцій та стануть реальними, якщо відбудеться або не відбудеться в майбутньому одна чи кілька невизначених подій. Це визначення включає три основні характеристики непередбачених активів та зобов'язань:

1) наявна обставина;

2) невизначеність кінцевого результату цієї обставини;

3) вирішення невизначеності на основі однієї або кількох майбутніх подій.

На цьому рахунку ведеться накопичення інформації про наявність непередбачених активів, щодо яких існує ймовірність надходження економічних вигод у сумі очікуваного відшкодування збитків. Списуються непередбачені активи в міру того, як вони визнаються чи не визнаються при вирішенні невизначених подій. Крім того, ведеться накопичення інформації про наявність

непередбаченого, зобов'язання, що може вимагати витрачання ресурсів (але повної впевненості щодо цього зобов'язання немає) в сумі й очікуваних збитків.

На підставі документів, які свідчать про повернення об'єкта орендодавцю бухгалтерія орендаря списує його з позабалансового рахунку 01, вилучає з картотеки відповідну інвентарну картку та зберігає її разом з актом приймання-передачі.

02 "Активи на відповідальному зберіганні". На цьому рахунку обліковуються: товарно-матеріальні цінності, прийняті установою на відповідальне зберігання, включаючи спецобладнання, придбане для виконання науково-дослідних і конструкторських робіт за договорами; товарно-матеріальні цінності оплачені органом вищого рівня із державного та місцевих бюджетів і відвантажені установам своєї системи, які перебувають на інших бюджетах; усі види обладнання і предмети тирів, спортивних стрільбищ, кабінетів військової дисципліни навчальних закладів тощо.

Рахунок 02 призначений для обліку оборотних і необоротних активів, що тимчасово перебувають на підприємстві та не є його власністю, які перебувають у нього на відповідальному зберіганні, прийняті на комісію, у переробку, до монтажу, в довірче управління тощо. Облік таких цінностей ведеться за цінами, що передбачені в договорах, приймально-передавальних актах тощо.

Цінності, прийняті на відповідальне зберігання, повинні зберігатись окремо від власних цінностей.

Аналітичний облік товарно-матеріальних цінностей, прийнятих на відповідальне зберігання, ведеться за видами, сортами та місцями зберігання.

04 "Непередбачені активи і зобов'язання". На цьому рахунку враховуються перехідні призи, прапори, кубки, які засновані різними організаціями і отримані від них для нагороди команд-переможців. Призи, прапори, кубки враховуються протягом усього періоду їх перебування в даній установі.

Рахунок 04 "Непередбачені активи й зобов'язання" використовується для накопичення інформації про наявність непередбачених активів та непередбачених зобов'язань.

Ці активи або зобов'язання виникли при узгодженні минулих господарських операцій та стануть реальними, якщо відбудеться або не відбудеться в майбутньому одна чи кілька невизначених подій. Це визначення включає три основні характеристики непередбачених активів та зобов'язань:

1) наявна обставина;

2) невизначеність кінцевого результату цієї обставини;

3) вирішення невизначеності на основі однієї або кількох майбутніх подій.

На цьому рахунку ведеться накопичення інформації про наявність непередбачених активів, щодо яких існує ймовірність надходження економічних вигод у сумі очікуваного відшкодування збитків. Списуються непередбачені активи в міру того, як вони визнаються чи не визнаються при вирішенні невизначених подій. Крім того, ведеться накопичення інформації про наявність непередбаченого зобов'язання, що може вимагати витрачання ресурсів (але повної впевненості щодо цього зобов'язання немає) в сумі очікуваних збитків.

05 "Гарантії та забезпечення". На цьому рахунку враховується заборгованість за учнями і студентами за не повернене ними обладнання, білизну, інструменти та інші цінності. Списання з балансу навчального закладу матеріальних цінностей, які числяться за учнями та студентами, що вибули, про водиться на підставі наказу про їх відрахування. Не повернені учнями і студентами матеріальні цінності приймаються на позабалансовий облік, а на боржників пред'являється позов за встановленим чинним законодавством порядком.

Облік забезпечення здійснюється за вартістю, вказаною в документах пpо гарантії та забезпечення. Аналітичний облік гарантій та забезпечень ведеться за кожною наданою гарантією та забезпеченням.

Збільшення залишку на рахунку 05 "Гарантії та забезпечення надані" відбувається при видачі гарантій та забезпечень, зменшення — при погашенні заборгованості, на яку вони були надані, та при перенесенні зобов'язань за ними на баланс.

07 "Списані активи та зобов'язання". На цьому рахунку обліковується заборгованість протягом п'яти років з моменту списання для нагляду за можливістю її стягнення у разі змін майнового стану неплатоспроможних дебіторів та кредиторська заборгованість, яка виникла через недофінансування.

Аналітичний облік за позабалансовим рахунком 07 ведеться за боржниками

08 "Бланки суворого обліку". На цьому рахунку обліковуються: бланки суворого обліку, що перебувають на зберіганні і видаються в підзвіт (квитанційні книжки, атестати, дипломи, бланки посвідчень тощо); бланки суворої звітності відповідно до переліків, затверджених міністерствами та іншими центральними органами виконавчої влади. Також на цьому рахунку обліковуються путівки, отримані безоплатно від громадських, профспілкових та інших організацій. Путівки повинні зберігатися в касі рівно з грошовими документами.

Збільшення залишку рахунку 08 "Бланки суворого обліку" відбувається при надходженні (прийнятті на облік) бланків суворого обліку, зменшення — після використання або списання як непридатних чи таких, що не є в наявності.

Аналітичний облік ведеться за кожним бланком та місцями їх зберігання

Якщо установа придбала бланки суворого обліку та оприбуткувала їх на склад, а потім передала в підзвіт матеріально відповідальним особам, а на ви трати вони списуються по актах після їх використання, то в такому випадку бланки суворого обліку обліковуються на балансовому рахунку 20 "Виробничі запаси", субрахунок 205 "Інші виробничі запаси".

При обліку бланків суворого обліку на балансовому рахунку 20 обов'язково повинні відображатись: основні реквізити, найменування, ціна, серії і номер бланків суворої звітності.

В накладних при оприбуткуванні на склад і видачі зі складу бланків суворого обліку обов'язково повинні бути вказані серія і номер.

09 "Призначення та зобов'язання". На цьому рахунку сільські, селищні, міські (міст районного підпорядкування) ради обліковують суми коштів загального та спеціального фондів, планові асигнування та зобов'язання установ, що утримуються із сільських, селищних, міських (міст районного підпорядкування) бюджетів.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Крім того, потребують обліку непередбачені активи, зобов'язання, гарантії, списані активи і зобов'язання, бланки суворого обліку на зберіганні. Отже, для узагальнення інформації про їх наявність і рух передбачено другий розділ Плану рахунків бухгалтерського обліку бюджетних установ, який складається із дев'яти позабалансових рахунків.

Їх призначення полягає:

• у своєчасному оформленні документів про надходження та вибуття вищевказаних засобів;

• у контролі за використанням засобів та джерел їх покриття;

• у правильній організації синтетичного та аналітичного обліку майна та зобов'язань;

• у наявності всебічної та повної інформації про ці рахунки для потреб Управління засобами.

Позабалансові рахунки умовно можна поділити на три підгрупи:

1. майнові — необоротні активи орендовані та на відповідальному зберіганні;

2. операційно-контрольні — бланки суворого обліку та списані активи;

Позабалансові рахунки, як і балансові, мають двозначну нумерацію. До позабалансових рахунків також передбачені субрахунки. Однак, облік зазначених активів, умовних прав і зобов'язань ведеться за простою системою, за якою записи про надходження, вибуття, використання, продаж матеріальних цінностей, бланків суворого обліку, утворення умовних прав і зобов'язань проводиться тільки на одному позабалансовому рахунку із зазначенням змісту і кількісно-вартісних показників операції.

Застосування одностороннього запису обумовлено тим, що кожний факт, що спостерігається, одночасно відображає право і зобов'язання завжди в рівновеликих сумах, і вони не можуть змінюватись окремо. Тому застосування в позабалансовому обліку термінів активу і пасиву і поділ позабалансових рахунків на активні та пасивні є безпідставним. Більш доцільним є використання термінів "прийнято на облік", або ж "прийнято до спостереження" і "списано", або ж "знято з обліку". Такі терміни є більш зрозумілими та розкривають побудову позабалансового рахунку.

Враховуючи той факт, що при веденні позабалансових рахунків не застосовується подвійний запис, їх слід вважати не бухгалтерськими, а статистичними, оперативно-технічними. Позабалансові рахунки не можна поділяти на активні та пасивні, оскільки вони не включаються до підсумку балансу. Лише балансові рахунки стосовно балансу поділяються на активні і пасивні. При розгляді побудови рахунку слід зазначити, що кожний позабалансовий рахунок складається з двох частин: лівої і правої. В лівій частині відображається наявність майна і зобов'язань, які не можна відображати в балансі. В правій — їх відсутність або зменшення.

Дебет і кредит мають один зміст в рахунках обліку активів підприємства і інший, протилежний, в рахунках обліку його пасивів. Цим керуються при кореспондуванні рахунків. Оскільки в позабалансовому обліку стан активів і пасивів не відображається, тому терміни "дебет" і "кредит" стосовно позабалансових рахунків не використовують.

Позабалансові рахунки не кореспондують ні між собою, ні з іншими рахунками бухгалтерського обліку, тому вони закриваються одностороннім порядком.

В таблиці наведено порівняльну характеристику синтетичних та позабалансових рахунків.

Товарно-матеріальні цінності та основні засоби, вартість яких відображена на позабалансових рахунках, підлягають інвентаризації за порядком, що діє для цінностей, відображених на балансових рахунках відповідного класу.

Розглянемо більш детально кожен позабалансовий рахунок.

01 "Орендовані необоротні активи". На цьому рахунку обліковуються необоротні активи, прийняті від сторонніх організацій за договором оренди за вартістю, передбаченою договором.

Характер ведення позабалансового обліку орендованих необоротних активів безпосередньо залежить від характеру договору оренди. Прийняті в оперативне користування активи у вигляді основних засобів, нематеріальних активів та інших необоротних активів на підставі відповідних договорів обліковуються в орендаря за балансовою (залишковою) і первісною вартістю орендодавця згідно з договором оренди на позабалансовому рахунку 01 "Орендовані необоротні активи".

Збільшення залишку рахунку 01 "Орендовані необоротні активи" відбувається при прийнятті на облік основних засобів, нематеріальних активів та інших необоротних активів, отриманих в оренду, зменшення — при їх поверненні орендодавцю та у випадках перенесення заборгованості перед орендодавцем за орендовані необоротні активи на баланс.

Аналітичний облік орендованих необоротних активів ведеться за видами активів.

На підставі документів, які свідчать про повернення об'єкта орендодавцю бухгалтерія орендаря списує його з позабалансового рахунку 01, вилучає з картотеки відповідну інвентарну картку та зберігає її разом з актом приймання-передачі.

02 "Активи на відповідальному зберіганні". На цьому рахунку обліковуються: товарно-матеріальні цінності, прийняті установою на відповідальне зберігання, включаючи спецобладнання, придбане для виконання науково-дослідних і конструкторських робіт за договорами; товарно-матеріальні цінності оплачені органом вищого рівня із державного та місцевих бюджетів і відвантажені установам своєї системи, які перебувають на інших бюджетах; усі види обладнання і предмети тирів, спортивних стрільбищ, кабінетів військової дисципліни навчальних закладів тощо.

Рахунок 02 призначений для обліку оборотних і необоротних активів, що тимчасово перебувають на підприємстві та не є його власністю, які перебувають у нього на відповідальному зберіганні, прийняті на комісію, у переробку, до монтажу, в довірче управління тощо. Облік таких цінностей ведеться за цінами, що передбачені в договорах, приймально-передавальних актах тощо.

Цінності, прийняті на відповідальне зберігання, повинні зберігатись окремо від власних цінностей.

Аналітичний облік товарно-матеріальних цінностей, прийнятих на відповідальне зберігання, ведеться за видами, сортами та місцями зберігання.

04 "Непередбачені активи і зобов'язання". На цьому рахунку враховуються перехідні призи, прапори, кубки, які засновані різними організаціями і отримані від них для нагороди команд-переможців. Призи, прапори, кубки враховуються протягом усього періоду їх перебування в даній установі.

Рахунок 04 "Непередбачені активи й зобов'язання" використовується для накопичення інформації про наявність непередбачених активів та непередбачених зобов'язань.

Ці активи або зобов'язання виникли при узгодженні минулих господарських операцій та стануть реальними, якщо відбудеться або не відбудеться в майбутньому одна чи кілька невизначених подій. Це визначення включає три основні характеристики непередбачених активів та зобов'язань:

1) наявна обставина;

2) невизначеність кінцевого результату цієї обставини;

3) вирішення невизначеності на основі однієї або кількох майбутніх подій.

На цьому рахунку ведеться накопичення інформації про наявність непередбачених активів, щодо яких існує ймовірність надходження економічних вигод у сумі очікуваного відшкодування збитків. Списуються непередбачені активи в міру того, як вони визнаються чи не визнаються при вирішенні невизначених подій. Крім того, ведеться накопичення інформації про наявність

непередбаченого, зобов'язання, що може вимагати витрачання ресурсів (але повної впевненості щодо цього зобов'язання немає) в сумі й очікуваних збитків.

На підставі документів, які свідчать про повернення об'єкта орендодавцю бухгалтерія орендаря списує його з позабалансового рахунку 01, вилучає з картотеки відповідну інвентарну картку та зберігає її разом з актом приймання-передачі.

02 "Активи на відповідальному зберіганні". На цьому рахунку обліковуються: товарно-матеріальні цінності, прийняті установою на відповідальне зберігання, включаючи спецобладнання, придбане для виконання науково-дослідних і конструкторських робіт за договорами; товарно-матеріальні цінності оплачені органом вищого рівня із державного та місцевих бюджетів і відвантажені установам своєї системи, які перебувають на інших бюджетах; усі види обладнання і предмети тирів, спортивних стрільбищ, кабінетів військової дисципліни навчальних закладів тощо.

Рахунок 02 призначений для обліку оборотних і необоротних активів, що тимчасово перебувають на підприємстві та не є його власністю, які перебувають у нього на відповідальному зберіганні, прийняті на комісію, у переробку, до монтажу, в довірче управління тощо. Облік таких цінностей ведеться за цінами, що передбачені в договорах, приймально-передавальних актах тощо.

Цінності, прийняті на відповідальне зберігання, повинні зберігатись окремо від власних цінностей.

Аналітичний облік товарно-матеріальних цінностей, прийнятих на відповідальне зберігання, ведеться за видами, сортами та місцями зберігання.

04 "Непередбачені активи і зобов'язання". На цьому рахунку враховуються перехідні призи, прапори, кубки, які засновані різними організаціями і отримані від них для нагороди команд-переможців. Призи, прапори, кубки враховуються протягом усього періоду їх перебування в даній установі.

Ці активи або зобов'язання виникли при узгодженні минулих господарських операцій та стануть реальними, якщо відбудеться або не відбудеться в майбутньому одна чи кілька невизначених подій. Це визначення включає три основні характеристики непередбачених активів та зобов'язань:

1) наявна обставина;

2) невизначеність кінцевого результату цієї обставини;

3) вирішення невизначеності на основі однієї або кількох майбутніх подій.

На цьому рахунку ведеться накопичення інформації про наявність непередбачених активів, щодо яких існує ймовірність надходження економічних вигод у сумі очікуваного відшкодування збитків. Списуються непередбачені активи в міру того, як вони визнаються чи не визнаються при вирішенні невизначених подій. Крім того, ведеться накопичення інформації про наявність непередбаченого зобов'язання, що може вимагати витрачання ресурсів (але повної впевненості щодо цього зобов'язання немає) в сумі очікуваних збитків.

05 "Гарантії та забезпечення". На цьому рахунку враховується заборгованість за учнями і студентами за не повернене ними обладнання, білизну, інструменти та інші цінності. Списання з балансу навчального закладу матеріальних цінностей, які числяться за учнями та студентами, що вибули, про водиться на підставі наказу про їх відрахування. Не повернені учнями і студентами матеріальні цінності приймаються на позабалансовий облік, а на боржників пред'являється позов за встановленим чинним законодавством порядком.

Облік забезпечення здійснюється за вартістю, вказаною в документах пpо гарантії та забезпечення. Аналітичний облік гарантій та забезпечень ведеться за кожною наданою гарантією та забезпеченням.

Збільшення залишку на рахунку 05 "Гарантії та забезпечення надані" відбувається при видачі гарантій та забезпечень, зменшення — при погашенні заборгованості, на яку вони були надані, та при перенесенні зобов'язань за ними на баланс.

07 "Списані активи та зобов'язання". На цьому рахунку обліковується заборгованість протягом п'яти років з моменту списання для нагляду за можливістю її стягнення у разі змін майнового стану неплатоспроможних дебіторів та кредиторська заборгованість, яка виникла через недофінансування.

Аналітичний облік за позабалансовим рахунком 07 ведеться за боржниками

08 "Бланки суворого обліку". На цьому рахунку обліковуються: бланки суворого обліку, що перебувають на зберіганні і видаються в підзвіт (квитанційні книжки, атестати, дипломи, бланки посвідчень тощо); бланки суворої звітності відповідно до переліків, затверджених міністерствами та іншими центральними органами виконавчої влади. Також на цьому рахунку обліковуються путівки, отримані безоплатно від громадських, профспілкових та інших організацій. Путівки повинні зберігатися в касі рівно з грошовими документами.

Збільшення залишку рахунку 08 "Бланки суворого обліку" відбувається при надходженні (прийнятті на облік) бланків суворого обліку, зменшення — після використання або списання як непридатних чи таких, що не є в наявності.

Аналітичний облік ведеться за кожним бланком та місцями їх зберігання

Якщо установа придбала бланки суворого обліку та оприбуткувала їх на склад, а потім передала в підзвіт матеріально відповідальним особам, а на ви трати вони списуються по актах після їх використання, то в такому випадку бланки суворого обліку обліковуються на балансовому рахунку 20 "Виробничі запаси", субрахунок 205 "Інші виробничі запаси".

При обліку бланків суворого обліку на балансовому рахунку 20 обов'язково повинні відображатись: основні реквізити, найменування, ціна, серії і номер бланків суворої звітності.

В накладних при оприбуткуванні на склад і видачі зі складу бланків суворого обліку обов'язково повинні бути вказані серія і номер.

09 "Призначення та зобов'язання". На цьому рахунку сільські, селищні, міські (міст районного підпорядкування) ради обліковують суми коштів загального та спеціального фондів, планові асигнування та зобов'язання установ, що утримуються із сільських, селищних, міських (міст районного підпорядкування) бюджетів.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.