Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко Бухгалтерський облік у бюджетних установах (2002)

Порядок складання бюджетними установами місячної звітності

Відразу зазначимо, що в період реформування економіки України щороку відбуваються якісь зміни щодо складання звітності. Мабуть, їх слід очікувати і в майбутньому. Ряд причин, що вимагають реформувати бюджетну галузь, впливають на форми і обсяги подачі звітної інформації бюджетними організаціями.

Державним казначейством України регламентовано порядок складання місячних звітів бюджетними установами спеціальною інструкцією.

Порядок складання місячних звітів поширюється на центральні органи виконавчої влади, головних розпорядників бюджетних коштів, установи та організації, що отримують кошти з державного та/або місцевих бюджетів без винятку. Установи силових та правоохоронних органів складають місячну звітність за всіма формами і за всіма правилами, що стосуються цивільних установ.

Загальна термінологія визначена Інструкцією про порядок складання у 2000 році місячних та квартальних звітів установами й організаціями, основна діяльність яких здійснюється за рахунок коштів державного та/або місцевих бюджетів.

Зокрема, слід знати, що:

• асигнування — повноваження розпоряднику бюджетних коштів на взяття зобов'язань та витрачання бюджетних коштів на конкретну мету в процесі виконання бюджету, яке надане відповідно до бюджетного призначення;

• загальний фонд кошторису доходів і видатків бюджетної установи та організації — кошти, що надходять із загального фонду бюджету, за рахунок якого утримується ця установа чи організація;

• депозитні суми — кошти, що не належать бюджетній установі, надходять у тимчасове розпорядження і з настанням відповідних умов перераховуються за призначенням. Вони не належать до коштів спеціального фонду;

• плата за послуги, що надаються бюджетними установами, — доходи бюджетних установ і організацій, які вони отримують від надання платних послуг, виконання робіт, реалізації продукції чи іншої діяльності, що здійснюється на підставі відповідних нормативно-правових актів, і використовуються за цільовим призначенням згідно з кошторисом доходів та видатків. Сюди також належать:

— плата за утримання дітей в дошкільних закладах;

— плата за навчання в державних школах естетичного виховання дітей;

— кошти, які надходять на харчування дітей в інтернатах при школах та в групах подовженого дня;

— плата за користування гуртожитком при вищих навчальних закладах та закладах післядипломної освіти;

— кошти, які залишаються навчальним закладам професійно-технічної освіти від сум, що надійшли за роботи, виконані учнями, і за договорами щодо підготовки кадрів та підвищення кваліфікації робітників;

— кошти спецконтингенту та працівників за харчування, отримане за місцем роботи;

— кошти за розрахунками за формений одяг, який видають працівникам деяких міністерств (інших центральних органів виконавчої влади) і підвідомчих їм установ;

— кошти, що надходять як часткова компенсація вартості спортивної форми, яка видається згідно з чинним законодавством спортсменам, учням спортивних закладів;

— кошти, одержані від реалізації путівок до санаторно-курортних закладів та закладів відпочинку;

— кошти, одержані на утримання установ та закладів у порядку пайової участі;

— відрахування від госпрозрахункових установ та організацій, які перебувають у віданні установ, якщо це передбачено чинним законодавством;

— грошові надходження від реалізації продукції та послуг установами державної сортовипробувальної мережі, державними проектно-розвідувальними

станціями хімізації сільського господарства та машиновипробувальними станціями;

— кошти, що надходять від діяльності закладів громадського харчування які належать бюджетним установам та організаціям.

• інші джерела власних надходжень бюджетних установ — це гранти та дарунки, отримані бюджетними установами, та кошти бюджетних установ, що отримуються на виконання окремих доручень;

• інші кошти спеціального фонду — кошти спеціального фонду, які отримують бюджетні установи і організації від головних розпорядників коштів згідно з розподілами за схемою бюджетного фінансування;

• надходження асигнувань — асигнування загального фонду, які фактично надійшли на рахунок установи і використання яких здійснюється згідно з кошторисом доходів та видатків установи;

• план асигнувань із загального фонду бюджету установи — помісячний розподіл видатків, затверджених у кошторисі для загального фонду, за скороченою формою економічної класифікації, який регламентує взяття установою зобов'язань протягом року;

• спеціальний фонд кошторису доходів і видатків бюджетної установи та організації — кошти, що надходять на конкретну мету та витрачаються на відповідні видатки за рахунок цих надходжень. Спеціальний фонд складається з власних надходжень (спеціальні кошти, кошти на виконання окремих доручень, інші власні надходження), субвенцій, одержаних з бюджету іншого рівня, та інших доходів спеціального фонду;

• одержувачі коштів бюджету — це підприємства, організації, установи, що не мають статусу бюджетних установ, чи організації, які отримують кошти з бюджету безпосередньо через розпорядників коштів бюджету;

• зобов'язання — зобов'язання, що виникають із договорів (угод, замовлень), згідно з якими розпорядник коштів бюджету як споживач товарів, робіт, послуг повинен сплатити належну суму виконавцю за умови реалізації цих договорів (надалі — зобов'язання).

Зобов'язання обліковуються органами Державного казначейства на рахунках позабалансового обліку плану рахунків виконання державного та місцевих бюджетів;

• фінансове зобов'язання — зобов'язання розпорядника коштів бюджету сплатити кошти за надані товари (послуги) чи інші ідентичні операції на виконання зобов'язання або відповідно до первинних фінансових документів.

Фінансові зобов'язання обліковуються: розпорядниками коштів бюджету — як кредиторська заборгованість, а органами Державного казначейства — на рахунках позабалансового обліку плану рахунків виконання державного та місцевих бюджетів.

Всі бюджетні установи та організації, які отримують кошти державного бюджету, звітують за результатами своєї діяльності протягом місяця у обсязі 7 форм, зокрема:

• №2мд "Звіт про виконання кошторису установи";

• №2-валюта "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності України";

• №4-1мд "Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами";

• №4-2мд "Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ";

• №4-3 мд "Звіт про надходження і використання інших надходжень

спеціального фонду";

• №7мд "Звіт про заборгованість бюджетних установ";

• №8мд "Звіт про фінансові зобов'язання бюджетних установ". Установи та організації, які отримують кошти місцевих бюджетів,

місячний звіт про виконання кошторисів подають за такими ж формами (крім форми №2-валюта "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності України"), проте з позначкою — ми (місячна, місцевий бюджет).

Усі ці форми, як для установ, що утримуються за рахунок коштів державного бюджету, так і для установ, які фінансуються з місцевих бюджетів, мають загальні правила заповнення.

Зупинимося детальніше на деяких особливостях форм звітності.

Складання форми №2-валюта "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності України" здійснюється установами, що отримують кошти з загального фонду бюджету в іноземній валюті. Звіт складається за кожною програмою у розрізі кодів економічної класифікації видатків.

Порядок складання цієї форми звітності не відрізняється від форми №2м (д/м), однак слід звернути увагу на правильність проставлення даних, а саме залишку коштів на початок звітного періоду, суми надходжень за звітний період, касових видатків, залишку коштів на кінець звітного періоду, які вказуються як в іноземній, так і в національній валюті за курсом Національного банку України на дату здійснення операцій.

Суми курсової різниці, що утворилася при оцінці однакової кількості одиниць іноземної валюти в національній при різних валютних курсах, вказуються в гривнях.

При цьому графи, де вказуються фактичні видатки, в місячних звітах не заповнюються. Кошти загального фонду бюджету з міжнародної діяльності, що отримують установи у національній валюті України, у формі №2-валюта також не відображаються.

Крім того, Інструкцією про порядок складання у 2002 році місячної фінансової звітності не передбачено складання форми №2-валюта установами та організаціями, які отримують кошти місцевих бюджетів.

Зведені місячні звіти за формами №2мд "Звіт про виконання кошторису установи" або №2мм "Звіт про виконання кошторису установи", за відповідними формами №4мд або №4мм та за формами №7мд "Звіт про заборгованість бюджетних установ" або №7мм "Звіт про заборгованість бюджетних установ" головними розпорядниками коштів до Державного казначейства України не подаються, крім головних розпорядників, установи яких мають право не обслуговуватися в органах Державного казначейства України.

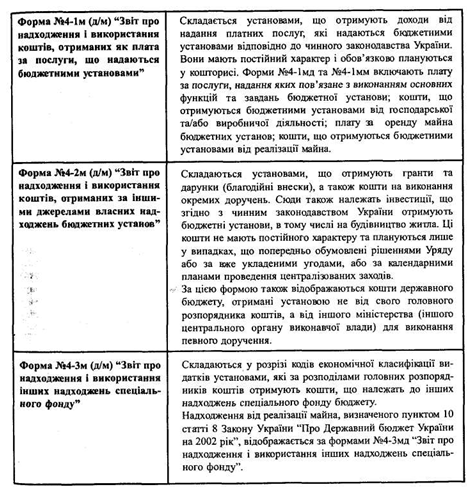

Звіти форми №4-м (д/м) про надходження і використання коштів спеціального фонду складаються в розрізі кодів програмної (тимчасової — для місцевих бюджетів) класифікації видатків за формами у розрізі видів коштів, зокрема:

Зупинимось на особливостях заповнення окремих граф звітів форм №4-м:

Форми №4-1мд, №4-1мм, №4-2мд, №4-2мм складаються за кодами економічної класифікації видатків тільки за графою 7 "Касові видатки".

Форма №7мд та Форма №7мм "Звіт про заборгованість бюджетних установ" складається установами, що отримують кошти як з державного бюджету, так і з місцевих, на підставі даних бухгалтерського обліку про фактичну дебіторську та кредиторську заборгованість установи, що виникла у зв'язку з виконанням кошторису за поточний та минулі роки. Крім того, ця форма складається окремо за загальним і спеціальним фондами.

У форму №7м(д/м) також включається заборгованість установ за сумами нестач і крадіжок коштів та матеріальних цінностей, збитків за псування матеріальних цінностей, віднесених на рахунок винних осіб, та заборгованість за іншими сумами, що підлягають утриманню установленим порядком. Ця заборгованість відображається за тим кодом економічної класифікації видатків, за якими вона була проведена при виконанні кошторису (придбано матеріальні цінності, отримана готівка в банку тощо).

Всі операції установи (у т.ч. заборгованість), що виникли по видатках, не передбачених кошторисом доходів та видатків (наприклад — заборгованість на виплату допомоги і компенсації громадянам, які постраждали внаслідок Чорнобильської катастрофи), у звіті форми №7м (д/м), як і у звіті форми №4м (д/м), не враховуються.

Для зручності особливості, які необхідно врахувати при складанні цієї форми звітності, наведемо у вигляді таблиці:

Заборгованість з простроченим терміном оплати — це заборгованість, яка залишилась на обліку після строку, встановленого для оплати. Якщо строк оплати не встановлено, то заборгованість вважається простроченою після 30 днів з дня виписування рахунка на оплату.

Форма №8мд та Форма №8мм "Звіт про фінансові зобов'язання бюджетних установ" складається всіма установами та організаціями, що отримують кошти державного або місцевих бюджетів і перебувають на казначейському обслуговуванні. Звіт складається за кожною програмою по установах Державного бюджету та за кожним кодом тимчасової класифікації видатків по установах місцевого бюджету у розрізі кодів економічної класифікації видатків.

У цьому звіті мають знайти відображення:

• всі зобов'язання (договори, рахунки-фактури, акти виконаних робіт тощо), які, згідно з наказом Державного казначейства України від 19.10.2000 р. за №103, зареєстровані в органі Державного казначейства;

• сума кредиторської заборгованості установи із всієї суми фінансових зобов'язань, зареєстрованих в органі Державного казначейства.

Загалом щодо складання місячної звітності необхідно додати лише, що кошти, які надходять на ім'я установ і, згідно з чинними нормативними актами, відносяться на відновлення касових видатків (за телефонні переговори, помилково перераховані), відображаються у відповідних формах фінансової звітності як зменшення касових видатків за тим кодом економічної класифікації видатків, за яким вони були проведені. Крім того, звіти складаються в гривнях, а зведені звіти — у тисячах гривень з одним десятковим знаком.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.

Державним казначейством України регламентовано порядок складання місячних звітів бюджетними установами спеціальною інструкцією.

Порядок складання місячних звітів поширюється на центральні органи виконавчої влади, головних розпорядників бюджетних коштів, установи та організації, що отримують кошти з державного та/або місцевих бюджетів без винятку. Установи силових та правоохоронних органів складають місячну звітність за всіма формами і за всіма правилами, що стосуються цивільних установ.

Загальна термінологія визначена Інструкцією про порядок складання у 2000 році місячних та квартальних звітів установами й організаціями, основна діяльність яких здійснюється за рахунок коштів державного та/або місцевих бюджетів.

Зокрема, слід знати, що:

• асигнування — повноваження розпоряднику бюджетних коштів на взяття зобов'язань та витрачання бюджетних коштів на конкретну мету в процесі виконання бюджету, яке надане відповідно до бюджетного призначення;

• загальний фонд кошторису доходів і видатків бюджетної установи та організації — кошти, що надходять із загального фонду бюджету, за рахунок якого утримується ця установа чи організація;

• депозитні суми — кошти, що не належать бюджетній установі, надходять у тимчасове розпорядження і з настанням відповідних умов перераховуються за призначенням. Вони не належать до коштів спеціального фонду;

• плата за послуги, що надаються бюджетними установами, — доходи бюджетних установ і організацій, які вони отримують від надання платних послуг, виконання робіт, реалізації продукції чи іншої діяльності, що здійснюється на підставі відповідних нормативно-правових актів, і використовуються за цільовим призначенням згідно з кошторисом доходів та видатків. Сюди також належать:

— плата за навчання в державних школах естетичного виховання дітей;

— кошти, які надходять на харчування дітей в інтернатах при школах та в групах подовженого дня;

— плата за користування гуртожитком при вищих навчальних закладах та закладах післядипломної освіти;

— кошти, які залишаються навчальним закладам професійно-технічної освіти від сум, що надійшли за роботи, виконані учнями, і за договорами щодо підготовки кадрів та підвищення кваліфікації робітників;

— кошти спецконтингенту та працівників за харчування, отримане за місцем роботи;

— кошти за розрахунками за формений одяг, який видають працівникам деяких міністерств (інших центральних органів виконавчої влади) і підвідомчих їм установ;

— кошти, що надходять як часткова компенсація вартості спортивної форми, яка видається згідно з чинним законодавством спортсменам, учням спортивних закладів;

— кошти, одержані від реалізації путівок до санаторно-курортних закладів та закладів відпочинку;

— кошти, одержані на утримання установ та закладів у порядку пайової участі;

— відрахування від госпрозрахункових установ та організацій, які перебувають у віданні установ, якщо це передбачено чинним законодавством;

— грошові надходження від реалізації продукції та послуг установами державної сортовипробувальної мережі, державними проектно-розвідувальними

станціями хімізації сільського господарства та машиновипробувальними станціями;

— кошти, що надходять від діяльності закладів громадського харчування які належать бюджетним установам та організаціям.

• інші джерела власних надходжень бюджетних установ — це гранти та дарунки, отримані бюджетними установами, та кошти бюджетних установ, що отримуються на виконання окремих доручень;

• надходження асигнувань — асигнування загального фонду, які фактично надійшли на рахунок установи і використання яких здійснюється згідно з кошторисом доходів та видатків установи;

• план асигнувань із загального фонду бюджету установи — помісячний розподіл видатків, затверджених у кошторисі для загального фонду, за скороченою формою економічної класифікації, який регламентує взяття установою зобов'язань протягом року;

• спеціальний фонд кошторису доходів і видатків бюджетної установи та організації — кошти, що надходять на конкретну мету та витрачаються на відповідні видатки за рахунок цих надходжень. Спеціальний фонд складається з власних надходжень (спеціальні кошти, кошти на виконання окремих доручень, інші власні надходження), субвенцій, одержаних з бюджету іншого рівня, та інших доходів спеціального фонду;

• одержувачі коштів бюджету — це підприємства, організації, установи, що не мають статусу бюджетних установ, чи організації, які отримують кошти з бюджету безпосередньо через розпорядників коштів бюджету;

• зобов'язання — зобов'язання, що виникають із договорів (угод, замовлень), згідно з якими розпорядник коштів бюджету як споживач товарів, робіт, послуг повинен сплатити належну суму виконавцю за умови реалізації цих договорів (надалі — зобов'язання).

Зобов'язання обліковуються органами Державного казначейства на рахунках позабалансового обліку плану рахунків виконання державного та місцевих бюджетів;

• фінансове зобов'язання — зобов'язання розпорядника коштів бюджету сплатити кошти за надані товари (послуги) чи інші ідентичні операції на виконання зобов'язання або відповідно до первинних фінансових документів.

Фінансові зобов'язання обліковуються: розпорядниками коштів бюджету — як кредиторська заборгованість, а органами Державного казначейства — на рахунках позабалансового обліку плану рахунків виконання державного та місцевих бюджетів.

Всі бюджетні установи та організації, які отримують кошти державного бюджету, звітують за результатами своєї діяльності протягом місяця у обсязі 7 форм, зокрема:

• №2мд "Звіт про виконання кошторису установи";

• №2-валюта "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності України";

• №4-1мд "Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами";

• №4-2мд "Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ";

• №4-3 мд "Звіт про надходження і використання інших надходжень

спеціального фонду";

• №7мд "Звіт про заборгованість бюджетних установ";

• №8мд "Звіт про фінансові зобов'язання бюджетних установ". Установи та організації, які отримують кошти місцевих бюджетів,

місячний звіт про виконання кошторисів подають за такими ж формами (крім форми №2-валюта "Звіт про використання коштів загального фонду бюджету з міжнародної діяльності України"), проте з позначкою — ми (місячна, місцевий бюджет).

Усі ці форми, як для установ, що утримуються за рахунок коштів державного бюджету, так і для установ, які фінансуються з місцевих бюджетів, мають загальні правила заповнення.

| Форма № "Звіт про виконання кошторису установи" | Складається за кожною програмою у розрізі кодів економічної класифікації видатків | ||

| 1 | Затверджено кошторисом на рік | Вказується річна сума, яка затверджена кошторисом доходів і видатків, або сума уточненого призначення | |

| 2 | План асигнувань на звітний період | Відображається накопичувальним підсумком з початку року тільки за кодами економічної класифікації видатків 1110 "Оплата праці працівників бюджетних установ", 1120 "Нарахування на заробітну плату", 1160 "Оплата комунальних послуг та енергоносіїв", 1340 "Поточні трансферти населенню" та 5000 "Інші видатки". | |

| 3 | Ліміти асигнувань звітного періоду | Вказується скорочення (обмеження) видатків загального фонду, якщо воно буде прийняте. | |

| 4 | Залишок коштів на початок звітного року | Вказується сума на початок звітного року в розрізі кодів економічної класифікації видатків, при цьому загальна сума рядка "Всього по установі" повинна відповідати залишку за випискою з реєстраційного (поточного) рахунку на початок року | |

| 5 | Надійшло коштів за звітний період | Вказується сума коштів в розрізі гадів економічної класифікації видатків, яка фактично надійшла на ім'я установи, за мінусом сум залишків коштів на реєстраційних (поточних) рахунках, що були не використані та перераховані до бюджету | |

| б | Касові видатки за звітний період | Вказується у розрізі кодів економічної класифікації. Це видатки, що проведені шляхом перерахування коштів з реєстраційних (поточних) рахунків, відкритих в органах Державного казначейства (установах банків) за будь-якими якими видами операцій. Видатки зменшуються на суми,що надійшли на реєстраційні (поточні) рахунки на відновлення касових видатків | |

| 7 | Залишок коштів на кінець звітного періоду | Вказується сума на кінець звітного періоду в розрізі кодів економічної класифікації видатків | |

Порядок складання цієї форми звітності не відрізняється від форми №2м (д/м), однак слід звернути увагу на правильність проставлення даних, а саме залишку коштів на початок звітного періоду, суми надходжень за звітний період, касових видатків, залишку коштів на кінець звітного періоду, які вказуються як в іноземній, так і в національній валюті за курсом Національного банку України на дату здійснення операцій.

Суми курсової різниці, що утворилася при оцінці однакової кількості одиниць іноземної валюти в національній при різних валютних курсах, вказуються в гривнях.

При цьому графи, де вказуються фактичні видатки, в місячних звітах не заповнюються. Кошти загального фонду бюджету з міжнародної діяльності, що отримують установи у національній валюті України, у формі №2-валюта також не відображаються.

Крім того, Інструкцією про порядок складання у 2002 році місячної фінансової звітності не передбачено складання форми №2-валюта установами та організаціями, які отримують кошти місцевих бюджетів.

Зведені місячні звіти за формами №2мд "Звіт про виконання кошторису установи" або №2мм "Звіт про виконання кошторису установи", за відповідними формами №4мд або №4мм та за формами №7мд "Звіт про заборгованість бюджетних установ" або №7мм "Звіт про заборгованість бюджетних установ" головними розпорядниками коштів до Державного казначейства України не подаються, крім головних розпорядників, установи яких мають право не обслуговуватися в органах Державного казначейства України.

Звіти форми №4-м (д/м) про надходження і використання коштів спеціального фонду складаються в розрізі кодів програмної (тимчасової — для місцевих бюджетів) класифікації видатків за формами у розрізі видів коштів, зокрема:

Зупинимось на особливостях заповнення окремих граф звітів форм №4-м:

| № графи | Назва графи | Форма | Пояснення |

| Графа 3 | "Затверджено кошторисом на рік" | №4-1м (д/м) №4-2м (д/м) №4-Зм (д/м) | Відображається річна сума планового призначення за відповідним джерелом надходжень спеціального фонду. Якщо протягом звітного періоду до кошторису були запроваджені зміни, то у цій графі проставляється сума уточненого призначення |

| Графа 4 | "Залишок на початок року" | №4-1 м (д/м) №24-2м (д/м) №4-Зм (д/м) | Показуються загальні суми залишків (грошових коштів на поточних або спеціальних реєстраційних рахунках) без розподілу за кодами економічної класифікації видатків, а залишки повинні відповідати даним виписок зі спеціальних реєстраційних (поточних) рахунків органів Державного казначейства (установ банків) на ці дати Залишки грошових коштів проставляються з розподілом за кодами економічної класифікації видатків. Загальна сума повинна відповідати залишкам за даними виписок зі спеціальних реєстраційних (поточних) рахунків органу Державного казначейства (установ банків) на ці дати |

| Графа 5 | "Перераховано залишок" | №4-1 м (д/м) №4-2м (д/м) №4-Зм (д/м) | Показується сума надходжень даного виду спеціального фонду минулого звітного періоду, що була згідно з чинним законодавством перерахована за призначенням у звітному періоді (перерахована до бюджету; повернена установі, що надала ці кошти тощо) |

| Графа 6 | "Надійшло доходів" | №4-1м (д/м) №4-2м (д/м) №4-Зм (д/м) | Відображається сума надходжень спеціального фонду за даним видом, що надійшла на спеціальний реєстраційний (поточний)рахунок у звітному періоді. Сума зменшується на кошти, що повернені фізичним і юридичним особам та/або перераховані підвідомчому органу або органу вищого рівня |

| Графа 7 | "Касові видатки" | №4-1м (д/м) №4-2м (д/м) №4-Зм (д/м) | Відображається сума касових видатків спеціального фонду бюджету за відповідним джерелом надходжень у розрізі кодів економічної класифікації, тобто видатків, що проведені шляхом перерахування коштів зі спеціальних реєстраційних (поточних) рахунків, відкритих в органах Державного казначейства (установах банків) за будь-якими видами операцій. Видатки зменшуються на суми, внесені на спеціальні реєстраційні (поточні) рахунки на відновлення касових видатків |

Форма №7мд та Форма №7мм "Звіт про заборгованість бюджетних установ" складається установами, що отримують кошти як з державного бюджету, так і з місцевих, на підставі даних бухгалтерського обліку про фактичну дебіторську та кредиторську заборгованість установи, що виникла у зв'язку з виконанням кошторису за поточний та минулі роки. Крім того, ця форма складається окремо за загальним і спеціальним фондами.

У форму №7м(д/м) також включається заборгованість установ за сумами нестач і крадіжок коштів та матеріальних цінностей, збитків за псування матеріальних цінностей, віднесених на рахунок винних осіб, та заборгованість за іншими сумами, що підлягають утриманню установленим порядком. Ця заборгованість відображається за тим кодом економічної класифікації видатків, за якими вона була проведена при виконанні кошторису (придбано матеріальні цінності, отримана готівка в банку тощо).

Всі операції установи (у т.ч. заборгованість), що виникли по видатках, не передбачених кошторисом доходів та видатків (наприклад — заборгованість на виплату допомоги і компенсації громадянам, які постраждали внаслідок Чорнобильської катастрофи), у звіті форми №7м (д/м), як і у звіті форми №4м (д/м), не враховуються.

Для зручності особливості, які необхідно врахувати при складанні цієї форми звітності, наведемо у вигляді таблиці:

| Форма №7м | Звіт складається в розрізі кодів економічної та програмної (тимчасової) класифікації видатків і містить інформацію про заборгованість бюджетних установ як за видатками, так і за нарахованими доходами. | |

| Рядок 010 | "Доходи" | Відображається загальна сума дебіторської та загальна сума кредиторської заборгованості установи на звітну дату, що виникла при наданні послуг, зокрема: дебіторська заборгованість — нарахований і нестриманий дохід за надані послуги; кредиторська заборгованість — надійшла оплата за надану послугу в більшій сумі, ніж була нарахована |

| Рядок 020 | "Видатки всього" | Вказується сума узагальненої заборгованості установи на звітну дату, що виникла при виконанні видаткової частини кошторису |

| Рядок 030-410 | "Поточні видатки" | Розшифровують рядок 020. Відображається заборгованість за видатками в розрізі кодів економічної класифікації видатків |

| Рядок 420 | "Всього" | Сума рядків 010 "Доходи" та 020 "Видатки - всього" |

| Графа 4 | "Дебіторська заборгованість - на початок року" | Сума дебіторської заборгованості установи станом на 01.01.2001 р. Ця сума повинна відповідати даним бухгалтерського обліку та даним форм №1 "Баланс" і №7 "Звіт про заборгованість бюджетних установ" річного фінансового звіту за звітний рік |

| Графа 5 | "Дебіторська заборгованість - на звітну дату" | Показується сума дебіторської заборгованості установи, що виникла при виконанні кошторису доходів і видатків за поточний та минулі роки і перебуває на бухгалтерському обліку станом на дату складання звіту |

| Графа 6 | "Кредиторська заборгованість — на початок року" | Показується сума кредиторської заборгованості установи станом на перше число наступного за звітним року, що відповідає даним бухгалтерського обліку та даним форм №1 "Баланс" і №7 "Звіт про заборгованість бюджетних установ" річного фінансового звіту за 2000 рік |

| Графа 7 | "Кредиторська заборгованість на звітну дату - всього" | Показується сума кредиторської заборгованості установи, що виникла при виконанні кошторису доходів і видатків за поточний та минулі роки і перебуває на бухгалтерському обліку станом на дату складання звіту |

| Графа 8 | "Кредиторська заборгованість - на звітну дату, з неї прострочена заборгова- ність" | Уточнюється сума заборгованості з простроченим терміном оплати із загальної суми кредиторської заборгованості установи, яка зареєстрована в органі Державного казначейства України. |

Форма №8мд та Форма №8мм "Звіт про фінансові зобов'язання бюджетних установ" складається всіма установами та організаціями, що отримують кошти державного або місцевих бюджетів і перебувають на казначейському обслуговуванні. Звіт складається за кожною програмою по установах Державного бюджету та за кожним кодом тимчасової класифікації видатків по установах місцевого бюджету у розрізі кодів економічної класифікації видатків.

У цьому звіті мають знайти відображення:

• всі зобов'язання (договори, рахунки-фактури, акти виконаних робіт тощо), які, згідно з наказом Державного казначейства України від 19.10.2000 р. за №103, зареєстровані в органі Державного казначейства;

• сума кредиторської заборгованості установи із всієї суми фінансових зобов'язань, зареєстрованих в органі Державного казначейства.

Загалом щодо складання місячної звітності необхідно додати лише, що кошти, які надходять на ім'я установ і, згідно з чинними нормативними актами, відносяться на відновлення касових видатків (за телефонні переговори, помилково перераховані), відображаються у відповідних формах фінансової звітності як зменшення касових видатків за тим кодом економічної класифікації видатків, за яким вони були проведені. Крім того, звіти складаються в гривнях, а зведені звіти — у тисячах гривень з одним десятковим знаком.

Використана література: Бухгалтерський облік у бюджетних установах: Навчальний посібник для студентів вищих навчальних закладів / Л. Панкевич, М. Зварич, Р. Бойко, Л. Лучечко. - Львів: Аверс, 2002. - 316 с.