Багрова І.В. (ру) Внешнеэкономическая деятельность предприятия (2004)

3.2. Основы регулирования внешнеэкономической деятельности в системе управленческого иерархического пространства

Во всех странах внешнеэкономическая деятельность рассматривается как часть внешней политики, она является составляющей национальной экономической политики, а потому подлежит регулированию со стороны государства.

Основные принципы государственного регулирования внешнеэкономической деятельности в Украина является закономерной базой для обоснования целесообразности функционирования соответствующих органов власти.

Внешнеэкономическая деятельность регулируется государством в лице ее руководящих органов, негосударственными органами управления экономикой (товарными, фондовыми, валютными биржами, торговыми палатами), самими субъектами внешнеэкономической деятельности на основании соответствующих координационных соглашений.

Государственное регулирование внешнеэкономической деятельности осуществляют Верховная Рада Украина, Кабинет Министров Украины, Национальный банк Украины, Министерство экономики и внешней торговли Украины, Государственная таможенная служба Украины, Антимонопольный комитет Украины, Межведомственная комиссия по международной торговле и органы местного управления в пределах полномочий, определенных законодательством (ст. 7-23 Закона о ВЭД).

Внешнеэкономическая деятельность в Украине регулируется с помощью законов Украина, актов тарифного и нетарифного регулирования, издаваемых государственными органами в пределах их компетенции, экономических средств оперативного регулирования в рамках действующего законодательства. Следует обратить внимание на то, что регулирование внешнеэкономической деятельности посредством актов и действий государственных и негосударственных органов, прямо не предусмотренных ст. 7 Закона о ВЭД, запрещено.

До государственного регулирования внешнеэкономической деятельности относятся:

• таможенное регулирование (ст. 13 Закона о ВЭД, Таможенный кодекс Украины, Закон Украины № 2098 - XII от 05.02.1992 года «О едином таможенном тарифе» и др.);

• валютное регулирование (Декрет Кабинета Министров Украины от 19.02.1993 года № 15-93 «О системе валютного регулирования и валютного контроля», Закон Украины «О порядке осуществления расчетов в иностранной валюте» и др.);

• лицензирование и квотирование внешнеэкономических операций (ст. 16 Закона о ВЭД, Указ Президента Украины от 10.02.1996 года № 124/96 «О мерах по совершенствования конъюнктурно-ценовой политики в сфере внешнеэкономической деятельности »);

• введение специальных экономических зон (ст. 24 Закона о ВЭД, Указ Президента Украины от 17.11.1995 года № 1062/95 «О мерах по проведению эксперимента в Северокрымской экономической зоне «Сиваш» и др.);

• применение специальных санкций за нарушение внешнеэкономической деятельности (Ст. 32-37 Закона о ВЭД, ст. 119-120 Таможенного кодекса, ст. 4 Закона Украины «О порядке осуществления расчетов в иностранной валюте» и др.).

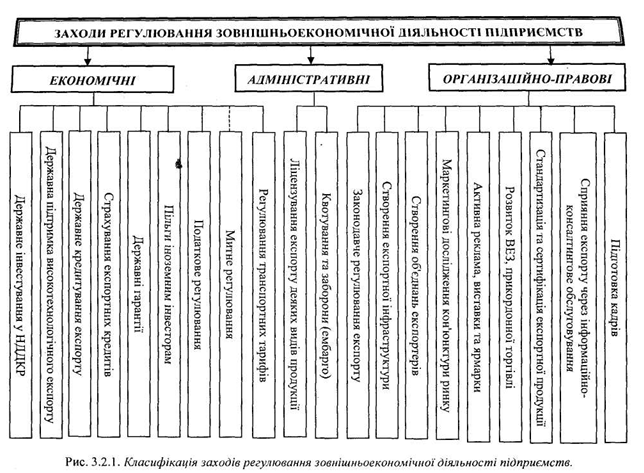

Государственное регулирование внешнеэкономической деятельности осуществляется с помощью широкого круга мероприятий, количество которых постоянно растет. Разнообразие их определенным образом систематизируется. Одной из самых распространенных в применении выступает классификация методов регулирования внешнеэкономической деятельности в соответствии с Генерального соглашения по тарифам и торговле (ГАТТ) и его правопреемник - Мировой торговой организации (COT). Учитывая это, методы регулирования внешнеэкономической деятельности целесообразно будет классифицировать по следующим направлениям:

• по направленности действий на экономические процессы их следует разделять на протекционистские и либерализации мероприятия;

• по характеру воздействия на экономические процессы - на организационно-правовые, административные и экономические меры (рис. 3.2.1).

Протекционистские меры направлены на защиту внутреннего рынка от иностранной конкуренции. Меры либерализации направленные на устранение ограничений во внешней торговли, что приводит к росту конкуренции со стороны иностранных компаний. К административных мер относят средства прямого ограничения экспорта или импорта (Внедрение квот, лицензий, эмбарго). К экономическим мерам относят средства, которые влияют на внешнеэкономические процессы через экономические интересы их участников (политику установления пошлин, акцизов, иных сборов, систему налогообложения, политику установления банковской учетной ставки, курса валюты).

Более подробно, по сравнению с приведенной выше классификацией, меры, применяются к государственному регулированию внешнеэкономической деятельности, подразделяют на таможенно-тарифные и нетарифные.

В свою очередь нетарифные меры делятся на 3 категории:

1) меры непосредственного ограничения, направленные на защиту интересов национальной экономики (лицензирование и квотирование);

2) меры, связанные с выполнением таможенных и административных формальностей (Импортные налоги и депозиты, сертификация);

3) валютные ограничения и валютный контроль.

Таможенное регулирование рассматривает и дает подробную характеристику действия таких таможенных режимов, как: выпуск для свободного обращения; реимпорт; транзит; таможенный склад; свободный склад, магазин беспошлинной торговли, переработка на таможенной территории, переработка под таможенным контролем; временный ввоз (вывоз) свободная таможенная зона, переработка вне таможенной территории; экспорт; реэкспорт, уничтожение; отказ в пользу государства.

Наиболее распространенным видом ограничения торговли является пошлина на импорт - государственный денежный сбор с ввозимых товаров, пересекающих границу страны под контролем таможенного ведомства. При введении таможенного тарифа цена товаров на отечественном рынке поднимается выше мировой.

Существуют несколько видов пошлин, но в качестве базовых целесообразно выделить специальное и адвалорная пошлины за их широкое распространение в применении.

Специальная пошлина определяют в виде фиксированной суммы с единицы измерения (веса, площади, объема).

Адвалорные пошлины устанавливаются в виде процента от таможенной стоимости товара.

Таможенный тариф представляет собой перечень товаров, облагаемых пошлиной применяемым данной страной к импортируемым товарам, систематизированных в соответствии с Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД).

На величину импортной пошлины влияют затраты производителя и, как следствие этого, - растет цена, по которой импортер будет продавать свой товар. Очевидно, что увеличение импортных пошлин негативно отражается, в первую очередь, на потребителях.

Местные производители при введении импортных пошлин могут продавать свой товар более высокой цене, но дешевле импортного, и увеличить отечественные объемы продажи, ведь потребность потребителей в более дорогом результате таможенного налога товары уменьшается. Такая ситуация может привести к неэффективному использованию ресурсов, поскольку возможность продавать товар по более высокой цене позволяет и производить его с более высокими издержками, т.е. происходит перетягивание ресурсов в менее эффективные отрасли.

Однако заинтересованность производителей в защитных пошлинах организационно значительно легче отстоять чем заинтересованность потребителей. Кроме того, государство будет выступать как сторона, выигравшая от тарифов, потому увеличение расходов потребителя увеличивает ее прибыли. Но если за счет высокой пошлины увеличиваются цены на импортные сырье, материалы, оборудование, используемые местными производителями, то следствием высоких импортных пошлин может стать рост издержек у этих производителей, а далее, по известной схеме, - рост цен и сокращение производства.

Использование пошлины, как и всех торговых инструментов, требует учета их многостороннего воздействия на экономическую ситуацию. С точки зрения целевой направленности можно говорить о протекционистский или фискальный характер тарифа. Протекционистский характер тарифов используется тогда, когда государство, поднимая пошлины, поднимает тем самым национальные цены на импортируемый товар, снижает его конкурентоспособность и защищает внутренний рынок. Цель фискальной пошлины - обеспечение государственного бюджета налоговыми поступлениями. Эту функцию обычно выполняет пошлины на товар, который не производят в данной стране.

Таможенные тарифы состоят из трех видов пошлин: максимальных, минимальных (Льготных) и преференциальных. Первые обычно используются в торговле с странами, с которыми нет торговых соглашений, вторые - в случаях, когда существуют торговые договоры при условии введения режима наибольшего благоприятствования. Третьи - разновидность торговых (преференциальных) пошлин, которые обычно используются при импорте товаров из развивающихся стран. В рамках ООН (ЮНКТАД) действует общая система преференций, куда входят преференциальные пошлины развитых

стран для товаров развивающихся стран.

В послевоенный период (т.е. после 1945 года) внешнеторговые отношения стран регулировались преимущественно путем взаимного снижения пошлин. Это направление стало главным в регулировании международной торговли. Так, уровень таможенного обложения был основным предметом обсуждения на всех семи турах многосторонних переговоров, проведенных в рамках ГАТТ. Результатом стало снижение уровня таможенного обложения более чем на 3/4. Сейчас средний уровень ставок тарифов развитых стран составляет около 6%, развивающихся - 30-40%, при этом на отдельные товары пошлина может колебаться в значительно больших пределах.

Введение таможенного тарифа на экспорт может быть целесообразным в том случае, когда цена на какой-то продукт находится под административным контролем государства и удерживается на уровне ниже мирового, путем выплаты соответствующих субсидий производителям. В этом случае ограничение экспорта рассматривается государством как необходимая мера для поддержания достаточного предложения на внутреннем рынке и предотвращения избыточного экспорта субсидируемого продукта. Государство может быть заинтересована в установлении экспортного тарифа и с точки зрения увеличения доходной части бюджета.

Экспортные тарифы используют в основном страны с переходной экономикой развивающиеся страны. Промышленно развитые страны используют их редко, а в США налогообложения экспорта запрещено конституцией.

Одним из направлений развития тарифных методов регулирования внешней торговли является координация таможенной политики между странами путем создания зон свободной торговли или таможенных союзов. При создании зоны свободной торговли страны, участвующие в ней, ликвидируют пошлину в торговле между собой, но сохраняют каждая свой уровень таможенной защиты в отношении третьих стран. Таможенный союз предлагает не только беспошлинную торговле между странами-участницами союза, но и установление единого внешнего таможенного тарифа. Сейчас в мире насчитывается более 30 различных интеграционных объединений во всех частях света, абсолютное большинство которых использует в той или иной мере координацию тарифной политики. Наиболее развитым среди других есть интеграционное объединение - Европейский союз (ЕС), первым этапом деятельности которого стало создание западноевропейскими странами таможенного союза.

Таможенно-тарифное регулирование - это важнейший механизм государственного регулирования ВЭД (Внешней торговли), который является примером экономического регулирования и соответствует требованиям рыночной экономики в отличие от нетарифных межень, которые носят характер государственного силового регулирования внешней торговли.

К тому же таможенно-тарифное регулирование выступает важнейшей составляющей таможенной дела, одной из основных функций таможенных органов любой страны. Согласно принципами ГАТТ / ВТО таможенно-тарифная политика государства направлена на регулирование внешнего рынка и стимулирования экспорта.

Основы правового фундамента таможенно-тарифного регулирования были заложены Законом Украины «О Едином таможенном тарифе» от 05.02.1992 года № 2098-XII. Этот закон определил основные направления тарифного регулирования, ввел в законодательство Украины такие понятия, как ввозная, вывозная, специальная, антидемпинговая,

компенсационная пошлина, таможенная стоимость товаров и т.п.. Он определил виды пошлины за способом взимания - адвалорная, комбинированное, специфическое; регламентировал процедуру начисления и уплаты пошлины, предоставления тарифных преференций.

Таможенно-тарифная политика любого государства, которое осуществляет радикальные экономические преобразования, служит двум основным целям:

1) обеспечению надлежащего уровня поступлений в государственный бюджет, что делает определенный вклад в общие усилия правительства по макроэкономической стабилизации; 2) созидания равных условий для конкуренции отечественных и иностранных производителей, что на первом этапе может предусматривать временное применение ограничительных меры защиты национальных производителей, которые побуждают к перестройке производства, его рационализации и реструктуризации, к внедрению новых методов управления с целью повышения общей конкурентоспособности.

Украина с 1994 года ведет переговоры о присоединении к ГАТТ и вступлению в COT. В связи с этим уже с 1995-1996 годов национальное законодательство Украины постепенно приводится к требованиям ГАТТ и основных соглашений Уругвайского раунда (1994 года), основным лейтмотивом которых выступает либерализация международной торговли и снятие каких-либо ограничений в этой сфере. Таможенно-тарифная политика является важнейшим направлением такого реформирования. Поэтому уже 06.04.1996 года Указом Президента Украины № 255/96 утверждена «Концепция трансформации таможенного тарифа Украины на 1996-2005 годы по системе ГАТТ / ВТО ». Указанная концепция определяет основные принципы и направления постепенного снижения ставок ввозной пошлины тарифа Украины для их реализации украинской стороной в переговорном процессе для обеспечения гарантированного доступа к товарным рынкам в рамках присоединения Украины к ГАТТ и вступления в COT.

Конечной целью трансформации таможенного тарифа Украины является достижение после законченного переходного периода уровня средней ставки ввозной пошлины не более 14%. Средняя ставка ввозной пошлины - это отношение ставки на определенный товар, умноженной на объем импорта этого товара, к общему объему

импорта всех товаров. Что касается реалий, то просматривается тенденция к постепенному ее снижение, в частности по состоянию на 01.06.1999 года эта цифра составляла 12,72%.

Основу ставок ввозной пошлины составляют адвалорные ставки. Специфические и комбинированные ставки пошлины преимущественно установлены на сельскохозяйственную и пищевую продукцию, ликеро-водочные и табачные изделия, продукцию легкой промышленности, автомобили, видеотехнику и другие виды высоколиквидных товаров, которые являются традиционными объектами снижение таможенной стоимости.

Товарно-классификационная схема Тарифа базируется на Гармонизированной системе описания и кодирования товаров, объектом классификации которой есть все товары, вращающиеся в международной торговли. На ее основе и на основе комбинированной номенклатуры ЕС построена Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД), в которой товары систематизированы в 21 разделе, 97 товарных групп, подгруппы, товарные позиции, субпозиции и подсубпозиции. В грузовой таможенной декларации товар кодируется девятизначный цифровым кодом в соответствии с ТН ВЭД, в котором первые две цифры указывают на товарную группу, первые четыре - на товарную позицию товара, первые шесть - На код товара по системе, все девять цифр - на товарную подсубпозиции товара.

Ввозная (импортная) пошлина уплачивается в национальной валюте Украины. Пошлины, подлежит оплате, начисляется таможенными органами в соответствии со ставками, действующими на день подачи грузовой таможенной декларации, и уплачивается таможенным органам до или в момент принятия грузовой таможенной декларации к таможенному оформлению. Начисление пошлины на товары, подлежащие обложению ним, проводится на базе их таможенной стоимости, т.е. цены, фактически уплаченной или подлежащей уплате за них на момент пересечения таможенной границы Украины. В таможенную стоимость включаются цена товара, указанная в счете-фактуре, и фактические расходы, если они не включены в счета-фактуры.

Законом Украины от 03.04.1997 года № 170/97-ВР «О внесении изменений в некоторые законодательные акты по вопросам обложения ввозной пошлиной товаров и других предметов, ввозимых на таможенную территорию Украины »на основе базы международных договоров утвержден перечень стран, к которым Украина применяет режим наибольшего содействии или национальный режим (55 стран) и режим свободной торговли (13 стран). К товарам, происходящим из стран, которым Украина применяет режим наибольшего содействие или национальный режим, применяются льготные ставки ввозной пошлины, к товарам из других стран применяются полные ставки ввозной пошлины.

От уплаты ввозной пошлины освобождаются товары, если это предусмотрено международными соглашениями с участием Украины или другими законодательными актами, Более подробное перечень преференций приведен в приказе Государственной таможенной службы № 401 от 12.01.1999 года.

Вопросы таможенно-тарифного регулирования нашли отражение в проекте нового Таможенного кодекса Украины.

Почти все страны мира используют различные меры нетарифного регулирования в ВЭД как альтернативу мерам тарифного регулирования. Часто они применяются в отношении товаров, произведенных в Украине. Многие страны пытается помощью таких средств препятствовать проникновению украинских товаров на свои внутренние рынки, превращая принцип свободной торговли в обычную декларацию. Украина пока не может повлиять на подобную ситуацию, поскольку в ее действующему законодательстве еще нет четкого определения мер нетарифного регулирования.

Таможенно-тарифное регулирование (customs tariff regulation) - перечень тарифных средств, который является основной функцией таможенных органов государства, направленный на регулирование и контроль внешнего рынка, стимулирования отечественного экспорта

По сравнению с тарифными методами, нетарифные более распространенными формами и мерами регулирования внешнеторговой деятельности и тоже представляют угрозу либерализации торговли. Как уже отмечалось, в нетарифных относятся различные экономические, политические и административные методы прямого или косвенного ограничения ВЭД.

Наиболее распространенной формой нетарифного ограничения является квота, или контингент. Квотирование (контингентирование) является ограничением в количественном или стоимостном выражении объема продукции, разрешенной к ввозу в страну (импортная квота) или вывоз из страны (экспортная квота) за определенный период. Как правило, квотируется импорт товаров, а квота выполняет роль, подобную протекционистской пошлины, т.е. способствует снижению конкуренции на внутреннем рынке. К нетарифных барьеров можно отнести также государственную монополию как исключительное право государства на осуществление определенных видов внешнеэкономической деятельности, национальные налоговые системы, национальные стандарты и т.п..

Государственное воздействие распространяется и на регулирование ввоза-вывоза капитала Государство, с одной стороны, должно обеспечить благоприятный инвестиционный климат с гарантией защиты от национализации иностранной собственности, с другой - защищать собственные интересы, например, через установление максимального лимита доли иностранного капитала в совместных предприятиях и перечень отраслей, доступных для иностранных инвесторов, через активное участие национальных кадров в управлении, общий деятельностью на основаниях, обнародованной информации и т.п..

Обычно, квотирование внешней торговли осуществляется путем ее лицензирования, когда государство выдает лицензии на импорт или экспорт ограниченного объема продукции и одновременно запрещает нелицензионную торговлю. Лицензирование может иметь и самостоятельное значение как инструмент внешнеторговой политики, когда, например, государство дает право какому-то импортеру ввозить товары без ограничения или только с указанных стран (так называемая генеральная лицензия). Существует также практика автоматического лицензирования, когда для ввоза или вывоза определенных товаров требуется получить лицензию, которая позволяет государству осуществить наблюдение за торговлей этими товарами и, в случае необходимости, быстро ввести ограничительные меры. В настоящее время действующие положения Генерального соглашения по тарифам и торговле позволяют вводить определенные ограничения импорта в случае резкого неравновесного баланса.

Незначительного распространение получила такая форма количественного ограничения импорта. как добровольные экспортные ограничения, когда страна-импортер устанавливает квоту, а страны-экспортеры сами берут на себя обязательства по ограничению экспорта в определенную страну. Обычно такие экспортные ограничения являются не добровольными, а вынужденными: они вводятся либо в результате политического давления страны-импортера, или под влиянием угроз применить более жесткие протекционистские меры (Например, возбудить антидемпинговые расследования). Сейчас в рамках ГАТТ / ВТО поставлена задача отмены добровольных экспортных ограничений.

Особую группу мер, которые использует государство, регулируя отношения страны с мировым хозяйством, составляет так называемый активный протекционизм. Для защиты отечественных производителей государство может не только ограничивать импорт, но и поощрять экспорт. Одной из форм стимулирования отечественных экспортных отраслей являются экспортные субсидии, т.е. льготы финансового характера, предоставляемые государством экспортерам для расширения вывоза товаров за границу. В результате предоставления таких субсидий экспортеры имеют возможность продавать товар на внешнем рынке по более низкой цене, чем на внутреннем рынке. Экспортные субсидии могут быть прямыми (выплата дотации производителю при его выходе на внешний рынок) и косвенными, осуществляемыми путем льготного налогообложения, кредитования, страхование и т.д.. Среди них можно отметить льготное государственное кредитование экспорта (уменьшение ставок и удлинение сроков кредита), государственное страхование экспортных кредитов, прямое субсидирование экспорта и различные налоговые льготы для экспортеров. Используют также различные формы информационного и организационного содействия экспорту продукции национальных предприятий, обеспечения их необходимой информацией, создают условия для развития транспортной и информационной инфраструктуры, организации ярмарок и выставок.

Согласно правилам ГАТТ / ВТО применение экспортных субсидий запрещено. Если они используются, то странам, которые импортируют товары, разрешено употребление встречных мер путем взимания компенсационных импортных пошлин.

Распространенной формой конкурентной борьбы на мировом рынке является демпинг, когда экспортер продает свой товар по цене, значительно ниже той, что сложилась на зарубежном рынке. Демпинг может быть, во-первых, следствием протекционистской государственной внешней политики, когда экспортер получает субсидию, во-вторых, демпинг может стать результатом типично монополистической практики дискриминации в ценах, когда предприятие-экспортер, является монополистом на внутреннем рынке, при неэластичном спросе максимизирует прибыль, повышая цены, а на конкурентном зарубежном рынке добивается максимизации прибыли путем снижения цены расширение объема продаж.

Согласно правилам ГАТТ / ВТО в целях защиты от демпинга государство-импортер может вводить антидемпинговые пошлины.

Еще одной организационно-правовой формой регулирования внешнеторговой политики, связанной с монополизацией рынка, является создание международных картелей - монополистических объединений экспортеров, которые ограничивают конкуренцию между продавцами путем обеспечения контроля за объемами производства с целью установления выгодных для себя и потребителей цен. Такого рода картели неоднократно создавались на рынках сырьевых и сельскохозяйственных товаров характеризуются низкой эластичностью спроса по цене и ограниченным числом продавцов.

Крайней мерой государственного ограничения внешней торговли являются экономические санкции, например, торговое эмбарго (запрет государством ввоза в какую-либо страну или вывоза из какой-либо страны товаров). Страна вводит эмбарго на торговлю с другой страной, как правило, по политическим мотивам. Экономические санкции в отношении какой-либо страны могут также носить коллективный характер, например, когда они вводятся по решению ООН.

В последнее время значительное распространение получило установление так называемых технических барьеров, которые представляют собой разновидность административного регулирования, при котором происходит дискриминация импортных товаров в пользу отечественных с помощью введения специфических стандартов качества, норм безопасности, стандартных ограничений.

Обращаясь к истории становления методов регулирования ВЭД, следует отметить, что начальными средствами нетарифных ограничений в Украине были лицензирования и квотирования. Либерализация внешнеэкономической деятельности в нашей стране течение длительного периода, интеграция ее в мировое экономическое сотрудничество побуждали к поиску новых средств нетарифного регулирования. Закон Украины № 332-XIV от 22.12.1998 года «О применении специальных средств по импорту в Украине »предусматривал введение еще одного вида нетарифных ограничений - специальных средств надзора за импортом в Украину. С целью становления механизма защиты интересов национального товаропроизводителя этим законом было установлено мероприятия и порядок

возбуждении и проведении специальных расследований тех факторов, которые увеличивают импорт в Украину и наносят значительный ущерб ее экономике. Предполагалось также установление специальной пошлины, которое должно выплачиваться независимо от уплаты других налогов, пошлин, сборов. Законом Украины № 330-XIV от 22.12.1998 года «О защите национального товаропроизводителя от демпингового импорта »был введен антидемпинговая пошлина, которая применяется в случае ввоза на таможенную территорию Украина товаров по ценам значительно ниже внутренних цен на подобные товары. Порядок реализации такого вида нетарифного регулирования, как компенсационная пошлина, регламентируется теперь Законом Украины № 331-XIV от 22.12.1998 года «О защите национального

товаропроизводителя от субсидированного импорта ».

Проведение Украины жесткой политики в отношении импортеров с помощью применения указанных мер нетарифного регулирования не лишает украинского потребителя права на импорт: товар просто становится дороже, и потребитель должен решить, платить за него более высокую цену по сравнению с производной.

Проанализированы методы регулирования внешнеэкономической деятельности предприятий носят административный или организационно-правовой характер. Путем их применение компетентными органами государства фактически определяется товарная структура нашего рынка. Как следствие - потребитель лишается полноценного права выбора того или иного товара, потому что административные средства имеют императивный характер: они обязательны для импортера и украинского потребителя. К числу этих средствам относят запрет на импорт и транзит отдельных видов товаров (эмбарго), квотирование, лицензирование, технические, монополистические и другие средства ограничения. В их числе значительное место занимают нормы, определяющие технические средства, под которыми понимаются меры для обеспечения надлежащего качества и безопасности товара, включая терминологию, символы, требования к упаковке, маркировке, этикеток. Среди этих средств - меры обязательной сертификации импортной продукции. Борясь с засильем импортных некачественных и нестандартных товаров на внутреннем рынке, Украина повысила требования к установке технических барьеров по их качеству, поскольку результаты сертификации свидетельствуют о том, что фактически бракуется от 10 до 15% импортной продукции, а процент бракованной пищевой продукции еще выше.

С целью сближения системы национального технического регулирования (стандартизации и сертификации) с международным была разработана Концепция национальной безопасности Украины от 19.03.1997 года № 244 «О мерах поэтапного внедрения в Украине требований директив Европейского Союза, санитарных, экологических, ветеринарных норм и европейских стандартов ». Эта концепция является развернутым планом сближения украинского законодательства, норм и правил, определяющих требования к продукции, с международными и европейскими требованиями и предусматривает разработку 25 законов Украины, а также подготовка 14 отраслевых программ восстановления нормативной базы учетом международных и европейских стандартов. В Концепции национальной безопасности Украины много внимания уделяется необходимости предотвращения экологической опасности.

Целью стандартизации является достижение оптимального уровня благоустройства в любой отрасли промышленности деятельности предприятий или избежания возможной опасности путем установления положений относительно общего и многоразового использования продукции для реальных или предполагаемых задач.

Сейчас в Украине действуют следующие нормативные документы (НД) в области стандартизации:

• законы Украины, постановления Кабинета Министров Украины;

• государственные стандарты (ГОСТ)

• отраслевые стандарты Украины (ГСТУ)

• стандарты научно-технических и инженерных обществ (союзов) (СТТУ)

Нетарифное регулирование (non-tariff regulation) представляет собой установленные законодателем ограничительные запретительные средства, которые препятствуют проникновению импортных товаров на внутренний рынок Украины с целью защиты интересов отечественного производителя и потребителя

• технические условия (ТУ)

• государственные строительные нормы и правила (СНиП), которые приравниваются к государственным стандартов;

• государственные классификаторы технико-экономической и социальной информации (ГК), что приравниваются к государственным стандартам.

К 1996 году классификация государственных и международных государственных стандартов в Украине проводилась согласно классификации государственных стандартов СССР. С принятием Акта независимости в Украине с 03.-67.1996 года введена классификация нормативных документов (КНД), которая принята Международной организацией стандартизации ISO (International Standard Organization). Гармонизированная с ней КНД, внедренная в Украине, имеет трехуровневую структуру, причем каждый последующий уровень не меняет значения предыдущих уровней. Классификация разработана в соответствии с рекомендациями международных и региональных организаций по стандартизации по уровнями промышленной безопасности, по классам, подклассам, группам стандартов.

Нормирование требований безопасности в стандартах осуществляется согласно законам Украина: «О Совете национальной безопасности и обороны Украины», «Об использовании ядерной энергии и рациональную безопасности »,« Об отходах »,« Военная доктрина Украина »,« Концепция единой государственной системы реагирования и предупреждения аварий, катастроф и чрезвычайных ситуаций »,« Об охране труда »,« Горный закон Украина »,« Об обеспечении санитарного и эпидемиологического благополучия населения »,« Концепция национальной безопасности Украины »,« Национальная программа охраны окружающей среды и рационального использования природных ресурсов ». Стандарты на технологические процессы производства, продукцию и отходы согласно действующему законодательству должны включать требования к безопасности предприятий. Они устанавливаются органами государственного регулирования в лице Министерства экологической безопасности, Государственного комитета охраны труда, Министерства охраны здоровья.

Средства количественного контроля внешнеэкономических операций предусматривают квотирования и лицензирования импортных и экспортных операций. их цель состоит в том, чтобы ограничить импорт и экспорт конкретного товара или в конкретные страны, или из них. Эти средства связаны между собой, поскольку лицензирование используется как механизм распределения квоты путем предоставления лицензий.

Согласно ст. 16 Закона о ВЭД, лицензирование и квотирование экспорта вводится Украина самостоятельно в лице ее государственных органов в случае:

• резкого ухудшения расчетного баланса Украины, если отрицательное сальдо превышает на соответствующую дату 25% от общей суммы валютных требований Украины;

• достижения установленного Верховной Радой Украины уровня внешней задолженности;

• значительного нарушения равновесия по соответствующим товарным группам на внутреннем рынке Украины, особенно по сельскохозяйственной продукции, продуктах рыболовства, продукции пищевой промышленности и промышленных товарах народного потребления первой необходимости;

• необходимость обеспечения соответствующих пропорций между импортной и отечественной сырьем в производстве;

• необходимость осуществления адекватных мер на дискриминационные действия других государств

• нарушения субъектом внешнеэкономической деятельности правовых норм этой деятельности, установленных Законом о ВЭД (режим лицензирования вводится как санкция)

• осуществление субъектом внешнеэкономической деятельности товарообменных (Бартерных) операций.

В Украине введены такие виды экспортных (импортных) лицензий:

• генеральная - открытое разрешение на экспортные (импортные) операции с соответствующим товаром (товарами) или с соответствующей страной (группой стран) в течение периода действия режима лицензирования по этому товару (товарам)

• разовая (индивидуальная) - разовое разрешение, имеющее именной характер и выдается для осуществления каждой отдельной операции конкретным субъектом внешнеэкономической деятельности на период, не меньше того, который необходим для осуществления экспортной (импортной) операции;

• открытая (индивидуальная) - разрешение на экспорт (импорт) товара в течение соответствующего периода времени (не менее одного месяца) с определением его общего объема;

• антидемпинговая (индивидуальная) - разрешение на импорт в Украину в установленного срока соответствующего товара (товаров), который является объектом антидемпингового расследования или антидемпинговых мер;

• компенсационная (индивидуальная) - разрешение на импорт в Украину в установленного срока соответствующего товара (товаров), который является объектом антисубсидийного расследования или компенсационных мер;

• специальная (индивидуальная) - разрешение на импорт в Украину в течение установленного срока соответствующего товара (товаров), являющегося объектом специального расследования или специальных мероприятий.

По каждому виду товара устанавливается только один вид лицензии.

Квотирование осуществляется путем установления режима выдачи индивидуальных лицензий, причем общий объем экспорта (импорта) по таким лицензия не должен превышать объема установленной квоты (контингента).

В Украине вводятся следующие виды экспортных (импортных) квот (контингентов):

• глобальная ~ устанавливается по товару (товарам) без определения конкретных стран (Групп стран), куда товар экспортируется или из которых он (они) импортируется

• групповая - устанавливается по товару (товарам) с указанием группы стран куда товар (товары) экспортируется или из которых он (они) импортируется

• индивидуальная - устанавливается по товару (товарам) с определением конкретной страны, куда товар (товары) может экспортироваться или из которой он (они) может импортироваться;

• антидемпинговая - предельный объем импорта в Украину данного товара (Товаров), который является объектом антидемпингового расследования или антидемпинговых процедур, который разрешено импортировать Украины в течение установленного срока и который определяется в натуральных или стоимостных единицах измерения;

• компенсационная - предельный объем импорта в Украину данного товара (Товаров), являющегося объектом антисубсидийного расследования или компенсационных мер, который разрешено импортировать в Украину в течение установленного срока и который определяется в натуральных или стоимостных единицах измерения;

• специальная - предельный объем импорта в Украину данного товара (товаров), являющегося объектом специального расследования или специальных мер, который разрешено импортировать в Украину в течение установленного срока и который определяется в натуральных или стоимостных единицах измерения.

На каждый вид товара может быть установлен только один вид квоты. Решение о введение режима лицензирования и квотирования экспорта (импорта) ежегодно принимается Кабинетом Министров Украины с определением перечня конкретных товаров, подпадают под режим лицензирования и квотирования, а также сроков действия такого режима.

К средствам нетарифного регулирования можно отнести и режим таможенного оформления, который, кстати, сегодня в Украине не отвечает международным стандартам, поэтому нуждается в доработке.

Среди мер государственного регулирования внешнеэкономической деятельности различают некоторые формы стимулирования, поддержки экспорта, которые делятся на 5 направлений:

1) государственная финансовая поддержка;

2) налоговое стимулирование;

3) таможенно-тарифное стимулирование;

4) специальные мероприятия;

5) средства общеэкономического характера.

Наша страна достаточно большая, она имеет 24 области и Автономную республику Крым. Поэтому регулирование внешнеэкономической деятельности осуществляется в областях по такой же схеме, как и на государственном уровне. Развитие и регулирование внешнеэкономической деятельности в регионе осуществляются по следующим направлениям:

• экспорт;

• импорт;

• иностранные инвестиции;

• собственные инвестиции;

• обеспечение экономической безопасности;

• финансово-экономические меры стимулирования экспорта, развития экспортного потенциала и производств, заменяющих импорт;

• совершенствование правовой базы;

• совершенствование системы информационного обеспечения ВЭД

• дипломатическое и организационное обеспечение ВЭД

• развитие инфраструктуры ВЭД

• другие специальные средства.

В современных условиях демонополизации ВЭД основным звеном внешнеэкономического комплекса страны является предприятие. Для эффективного управления внешнеэкономической деятельностью на уровне предприятия нужна адекватная условиям его функционирования структура управления, его состав, цели и задачи которой каждое предприятие определяет отдельно для себя в зависимости от направленности функционирования.

К числу наиболее сложных проблем, стоящих перед отечественными предприятиями по их экспортоориентированного производства и регулирования, необходимо отнести:

• стремительный рост цен, в первую очередь на энергоносители

• резкое изменение ценовых соотношений в народном хозяйстве, вызванную либерализацией внешней торговли;

• потерю значительной части оборотных средств, основным источником которых были денежные накопления предприятий, которые хранились на их банковских счетах;

• значительное усиление налогового бремени;

• трудности со сбытом продукции;

• разрыв кооперационных связей, вызванный распадом СССР;

• отсутствие опыта работы в новой экономической среде. Необходимо также отметить неотрегулированные, часто непродуманной денежно-кредитную политику, таможенные барьеры, бюрократизацию государственного аппарата, во многих случаях некомпетентность государственных чиновников, которые довели промышленный комплекс Украины к кризисному состояния.

Выходом из такого положения является внедрение четко разработанной внешнеэкономической политики на всех иерархических звеньях регулирования ВЭД, начиная с самой низкой - предприятия. Оценка эффективности осуществляемой предприятиями внешнеэкономической деятельности и определение на этой основе возможных резервов улучшение текущего состояния функционирования отечественных предприятий во внешнем пространстве должно привести к более результативной их интеграции в мирохозяйственные отношения. Целесообразность таких мероприятий на примере конкретного предприятия будет рассмотрены в следующем параграфе данного раздела.

Основные принципы государственного регулирования внешнеэкономической деятельности в Украина является закономерной базой для обоснования целесообразности функционирования соответствующих органов власти.

Внешнеэкономическая деятельность регулируется государством в лице ее руководящих органов, негосударственными органами управления экономикой (товарными, фондовыми, валютными биржами, торговыми палатами), самими субъектами внешнеэкономической деятельности на основании соответствующих координационных соглашений.

Государственное регулирование внешнеэкономической деятельности осуществляют Верховная Рада Украина, Кабинет Министров Украины, Национальный банк Украины, Министерство экономики и внешней торговли Украины, Государственная таможенная служба Украины, Антимонопольный комитет Украины, Межведомственная комиссия по международной торговле и органы местного управления в пределах полномочий, определенных законодательством (ст. 7-23 Закона о ВЭД).

Внешнеэкономическая деятельность в Украине регулируется с помощью законов Украина, актов тарифного и нетарифного регулирования, издаваемых государственными органами в пределах их компетенции, экономических средств оперативного регулирования в рамках действующего законодательства. Следует обратить внимание на то, что регулирование внешнеэкономической деятельности посредством актов и действий государственных и негосударственных органов, прямо не предусмотренных ст. 7 Закона о ВЭД, запрещено.

До государственного регулирования внешнеэкономической деятельности относятся:

• таможенное регулирование (ст. 13 Закона о ВЭД, Таможенный кодекс Украины, Закон Украины № 2098 - XII от 05.02.1992 года «О едином таможенном тарифе» и др.);

• валютное регулирование (Декрет Кабинета Министров Украины от 19.02.1993 года № 15-93 «О системе валютного регулирования и валютного контроля», Закон Украины «О порядке осуществления расчетов в иностранной валюте» и др.);

• лицензирование и квотирование внешнеэкономических операций (ст. 16 Закона о ВЭД, Указ Президента Украины от 10.02.1996 года № 124/96 «О мерах по совершенствования конъюнктурно-ценовой политики в сфере внешнеэкономической деятельности »);

• применение специальных санкций за нарушение внешнеэкономической деятельности (Ст. 32-37 Закона о ВЭД, ст. 119-120 Таможенного кодекса, ст. 4 Закона Украины «О порядке осуществления расчетов в иностранной валюте» и др.).

Государственное регулирование внешнеэкономической деятельности осуществляется с помощью широкого круга мероприятий, количество которых постоянно растет. Разнообразие их определенным образом систематизируется. Одной из самых распространенных в применении выступает классификация методов регулирования внешнеэкономической деятельности в соответствии с Генерального соглашения по тарифам и торговле (ГАТТ) и его правопреемник - Мировой торговой организации (COT). Учитывая это, методы регулирования внешнеэкономической деятельности целесообразно будет классифицировать по следующим направлениям:

• по направленности действий на экономические процессы их следует разделять на протекционистские и либерализации мероприятия;

• по характеру воздействия на экономические процессы - на организационно-правовые, административные и экономические меры (рис. 3.2.1).

Протекционистские меры направлены на защиту внутреннего рынка от иностранной конкуренции. Меры либерализации направленные на устранение ограничений во внешней торговли, что приводит к росту конкуренции со стороны иностранных компаний. К административных мер относят средства прямого ограничения экспорта или импорта (Внедрение квот, лицензий, эмбарго). К экономическим мерам относят средства, которые влияют на внешнеэкономические процессы через экономические интересы их участников (политику установления пошлин, акцизов, иных сборов, систему налогообложения, политику установления банковской учетной ставки, курса валюты).

Более подробно, по сравнению с приведенной выше классификацией, меры, применяются к государственному регулированию внешнеэкономической деятельности, подразделяют на таможенно-тарифные и нетарифные.

В свою очередь нетарифные меры делятся на 3 категории:

1) меры непосредственного ограничения, направленные на защиту интересов национальной экономики (лицензирование и квотирование);

2) меры, связанные с выполнением таможенных и административных формальностей (Импортные налоги и депозиты, сертификация);

3) валютные ограничения и валютный контроль.

Таможенное регулирование рассматривает и дает подробную характеристику действия таких таможенных режимов, как: выпуск для свободного обращения; реимпорт; транзит; таможенный склад; свободный склад, магазин беспошлинной торговли, переработка на таможенной территории, переработка под таможенным контролем; временный ввоз (вывоз) свободная таможенная зона, переработка вне таможенной территории; экспорт; реэкспорт, уничтожение; отказ в пользу государства.

Наиболее распространенным видом ограничения торговли является пошлина на импорт - государственный денежный сбор с ввозимых товаров, пересекающих границу страны под контролем таможенного ведомства. При введении таможенного тарифа цена товаров на отечественном рынке поднимается выше мировой.

Существуют несколько видов пошлин, но в качестве базовых целесообразно выделить специальное и адвалорная пошлины за их широкое распространение в применении.

Адвалорные пошлины устанавливаются в виде процента от таможенной стоимости товара.

Таможенный тариф представляет собой перечень товаров, облагаемых пошлиной применяемым данной страной к импортируемым товарам, систематизированных в соответствии с Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД).

На величину импортной пошлины влияют затраты производителя и, как следствие этого, - растет цена, по которой импортер будет продавать свой товар. Очевидно, что увеличение импортных пошлин негативно отражается, в первую очередь, на потребителях.

Местные производители при введении импортных пошлин могут продавать свой товар более высокой цене, но дешевле импортного, и увеличить отечественные объемы продажи, ведь потребность потребителей в более дорогом результате таможенного налога товары уменьшается. Такая ситуация может привести к неэффективному использованию ресурсов, поскольку возможность продавать товар по более высокой цене позволяет и производить его с более высокими издержками, т.е. происходит перетягивание ресурсов в менее эффективные отрасли.

Однако заинтересованность производителей в защитных пошлинах организационно значительно легче отстоять чем заинтересованность потребителей. Кроме того, государство будет выступать как сторона, выигравшая от тарифов, потому увеличение расходов потребителя увеличивает ее прибыли. Но если за счет высокой пошлины увеличиваются цены на импортные сырье, материалы, оборудование, используемые местными производителями, то следствием высоких импортных пошлин может стать рост издержек у этих производителей, а далее, по известной схеме, - рост цен и сокращение производства.

Использование пошлины, как и всех торговых инструментов, требует учета их многостороннего воздействия на экономическую ситуацию. С точки зрения целевой направленности можно говорить о протекционистский или фискальный характер тарифа. Протекционистский характер тарифов используется тогда, когда государство, поднимая пошлины, поднимает тем самым национальные цены на импортируемый товар, снижает его конкурентоспособность и защищает внутренний рынок. Цель фискальной пошлины - обеспечение государственного бюджета налоговыми поступлениями. Эту функцию обычно выполняет пошлины на товар, который не производят в данной стране.

Таможенные тарифы состоят из трех видов пошлин: максимальных, минимальных (Льготных) и преференциальных. Первые обычно используются в торговле с странами, с которыми нет торговых соглашений, вторые - в случаях, когда существуют торговые договоры при условии введения режима наибольшего благоприятствования. Третьи - разновидность торговых (преференциальных) пошлин, которые обычно используются при импорте товаров из развивающихся стран. В рамках ООН (ЮНКТАД) действует общая система преференций, куда входят преференциальные пошлины развитых

стран для товаров развивающихся стран.

В послевоенный период (т.е. после 1945 года) внешнеторговые отношения стран регулировались преимущественно путем взаимного снижения пошлин. Это направление стало главным в регулировании международной торговли. Так, уровень таможенного обложения был основным предметом обсуждения на всех семи турах многосторонних переговоров, проведенных в рамках ГАТТ. Результатом стало снижение уровня таможенного обложения более чем на 3/4. Сейчас средний уровень ставок тарифов развитых стран составляет около 6%, развивающихся - 30-40%, при этом на отдельные товары пошлина может колебаться в значительно больших пределах.

Введение таможенного тарифа на экспорт может быть целесообразным в том случае, когда цена на какой-то продукт находится под административным контролем государства и удерживается на уровне ниже мирового, путем выплаты соответствующих субсидий производителям. В этом случае ограничение экспорта рассматривается государством как необходимая мера для поддержания достаточного предложения на внутреннем рынке и предотвращения избыточного экспорта субсидируемого продукта. Государство может быть заинтересована в установлении экспортного тарифа и с точки зрения увеличения доходной части бюджета.

Экспортные тарифы используют в основном страны с переходной экономикой развивающиеся страны. Промышленно развитые страны используют их редко, а в США налогообложения экспорта запрещено конституцией.

Одним из направлений развития тарифных методов регулирования внешней торговли является координация таможенной политики между странами путем создания зон свободной торговли или таможенных союзов. При создании зоны свободной торговли страны, участвующие в ней, ликвидируют пошлину в торговле между собой, но сохраняют каждая свой уровень таможенной защиты в отношении третьих стран. Таможенный союз предлагает не только беспошлинную торговле между странами-участницами союза, но и установление единого внешнего таможенного тарифа. Сейчас в мире насчитывается более 30 различных интеграционных объединений во всех частях света, абсолютное большинство которых использует в той или иной мере координацию тарифной политики. Наиболее развитым среди других есть интеграционное объединение - Европейский союз (ЕС), первым этапом деятельности которого стало создание западноевропейскими странами таможенного союза.

Таможенно-тарифное регулирование - это важнейший механизм государственного регулирования ВЭД (Внешней торговли), который является примером экономического регулирования и соответствует требованиям рыночной экономики в отличие от нетарифных межень, которые носят характер государственного силового регулирования внешней торговли.

К тому же таможенно-тарифное регулирование выступает важнейшей составляющей таможенной дела, одной из основных функций таможенных органов любой страны. Согласно принципами ГАТТ / ВТО таможенно-тарифная политика государства направлена на регулирование внешнего рынка и стимулирования экспорта.

Основы правового фундамента таможенно-тарифного регулирования были заложены Законом Украины «О Едином таможенном тарифе» от 05.02.1992 года № 2098-XII. Этот закон определил основные направления тарифного регулирования, ввел в законодательство Украины такие понятия, как ввозная, вывозная, специальная, антидемпинговая,

компенсационная пошлина, таможенная стоимость товаров и т.п.. Он определил виды пошлины за способом взимания - адвалорная, комбинированное, специфическое; регламентировал процедуру начисления и уплаты пошлины, предоставления тарифных преференций.

Таможенно-тарифная политика любого государства, которое осуществляет радикальные экономические преобразования, служит двум основным целям:

1) обеспечению надлежащего уровня поступлений в государственный бюджет, что делает определенный вклад в общие усилия правительства по макроэкономической стабилизации; 2) созидания равных условий для конкуренции отечественных и иностранных производителей, что на первом этапе может предусматривать временное применение ограничительных меры защиты национальных производителей, которые побуждают к перестройке производства, его рационализации и реструктуризации, к внедрению новых методов управления с целью повышения общей конкурентоспособности.

Украина с 1994 года ведет переговоры о присоединении к ГАТТ и вступлению в COT. В связи с этим уже с 1995-1996 годов национальное законодательство Украины постепенно приводится к требованиям ГАТТ и основных соглашений Уругвайского раунда (1994 года), основным лейтмотивом которых выступает либерализация международной торговли и снятие каких-либо ограничений в этой сфере. Таможенно-тарифная политика является важнейшим направлением такого реформирования. Поэтому уже 06.04.1996 года Указом Президента Украины № 255/96 утверждена «Концепция трансформации таможенного тарифа Украины на 1996-2005 годы по системе ГАТТ / ВТО ». Указанная концепция определяет основные принципы и направления постепенного снижения ставок ввозной пошлины тарифа Украины для их реализации украинской стороной в переговорном процессе для обеспечения гарантированного доступа к товарным рынкам в рамках присоединения Украины к ГАТТ и вступления в COT.

импорта всех товаров. Что касается реалий, то просматривается тенденция к постепенному ее снижение, в частности по состоянию на 01.06.1999 года эта цифра составляла 12,72%.

Основу ставок ввозной пошлины составляют адвалорные ставки. Специфические и комбинированные ставки пошлины преимущественно установлены на сельскохозяйственную и пищевую продукцию, ликеро-водочные и табачные изделия, продукцию легкой промышленности, автомобили, видеотехнику и другие виды высоколиквидных товаров, которые являются традиционными объектами снижение таможенной стоимости.

Товарно-классификационная схема Тарифа базируется на Гармонизированной системе описания и кодирования товаров, объектом классификации которой есть все товары, вращающиеся в международной торговли. На ее основе и на основе комбинированной номенклатуры ЕС построена Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД), в которой товары систематизированы в 21 разделе, 97 товарных групп, подгруппы, товарные позиции, субпозиции и подсубпозиции. В грузовой таможенной декларации товар кодируется девятизначный цифровым кодом в соответствии с ТН ВЭД, в котором первые две цифры указывают на товарную группу, первые четыре - на товарную позицию товара, первые шесть - На код товара по системе, все девять цифр - на товарную подсубпозиции товара.

Ввозная (импортная) пошлина уплачивается в национальной валюте Украины. Пошлины, подлежит оплате, начисляется таможенными органами в соответствии со ставками, действующими на день подачи грузовой таможенной декларации, и уплачивается таможенным органам до или в момент принятия грузовой таможенной декларации к таможенному оформлению. Начисление пошлины на товары, подлежащие обложению ним, проводится на базе их таможенной стоимости, т.е. цены, фактически уплаченной или подлежащей уплате за них на момент пересечения таможенной границы Украины. В таможенную стоимость включаются цена товара, указанная в счете-фактуре, и фактические расходы, если они не включены в счета-фактуры.

Законом Украины от 03.04.1997 года № 170/97-ВР «О внесении изменений в некоторые законодательные акты по вопросам обложения ввозной пошлиной товаров и других предметов, ввозимых на таможенную территорию Украины »на основе базы международных договоров утвержден перечень стран, к которым Украина применяет режим наибольшего содействии или национальный режим (55 стран) и режим свободной торговли (13 стран). К товарам, происходящим из стран, которым Украина применяет режим наибольшего содействие или национальный режим, применяются льготные ставки ввозной пошлины, к товарам из других стран применяются полные ставки ввозной пошлины.

От уплаты ввозной пошлины освобождаются товары, если это предусмотрено международными соглашениями с участием Украины или другими законодательными актами, Более подробное перечень преференций приведен в приказе Государственной таможенной службы № 401 от 12.01.1999 года.

Вопросы таможенно-тарифного регулирования нашли отражение в проекте нового Таможенного кодекса Украины.

Почти все страны мира используют различные меры нетарифного регулирования в ВЭД как альтернативу мерам тарифного регулирования. Часто они применяются в отношении товаров, произведенных в Украине. Многие страны пытается помощью таких средств препятствовать проникновению украинских товаров на свои внутренние рынки, превращая принцип свободной торговли в обычную декларацию. Украина пока не может повлиять на подобную ситуацию, поскольку в ее действующему законодательстве еще нет четкого определения мер нетарифного регулирования.

Таможенно-тарифное регулирование (customs tariff regulation) - перечень тарифных средств, который является основной функцией таможенных органов государства, направленный на регулирование и контроль внешнего рынка, стимулирования отечественного экспорта

По сравнению с тарифными методами, нетарифные более распространенными формами и мерами регулирования внешнеторговой деятельности и тоже представляют угрозу либерализации торговли. Как уже отмечалось, в нетарифных относятся различные экономические, политические и административные методы прямого или косвенного ограничения ВЭД.

Наиболее распространенной формой нетарифного ограничения является квота, или контингент. Квотирование (контингентирование) является ограничением в количественном или стоимостном выражении объема продукции, разрешенной к ввозу в страну (импортная квота) или вывоз из страны (экспортная квота) за определенный период. Как правило, квотируется импорт товаров, а квота выполняет роль, подобную протекционистской пошлины, т.е. способствует снижению конкуренции на внутреннем рынке. К нетарифных барьеров можно отнести также государственную монополию как исключительное право государства на осуществление определенных видов внешнеэкономической деятельности, национальные налоговые системы, национальные стандарты и т.п..

Государственное воздействие распространяется и на регулирование ввоза-вывоза капитала Государство, с одной стороны, должно обеспечить благоприятный инвестиционный климат с гарантией защиты от национализации иностранной собственности, с другой - защищать собственные интересы, например, через установление максимального лимита доли иностранного капитала в совместных предприятиях и перечень отраслей, доступных для иностранных инвесторов, через активное участие национальных кадров в управлении, общий деятельностью на основаниях, обнародованной информации и т.п..

Обычно, квотирование внешней торговли осуществляется путем ее лицензирования, когда государство выдает лицензии на импорт или экспорт ограниченного объема продукции и одновременно запрещает нелицензионную торговлю. Лицензирование может иметь и самостоятельное значение как инструмент внешнеторговой политики, когда, например, государство дает право какому-то импортеру ввозить товары без ограничения или только с указанных стран (так называемая генеральная лицензия). Существует также практика автоматического лицензирования, когда для ввоза или вывоза определенных товаров требуется получить лицензию, которая позволяет государству осуществить наблюдение за торговлей этими товарами и, в случае необходимости, быстро ввести ограничительные меры. В настоящее время действующие положения Генерального соглашения по тарифам и торговле позволяют вводить определенные ограничения импорта в случае резкого неравновесного баланса.

Незначительного распространение получила такая форма количественного ограничения импорта. как добровольные экспортные ограничения, когда страна-импортер устанавливает квоту, а страны-экспортеры сами берут на себя обязательства по ограничению экспорта в определенную страну. Обычно такие экспортные ограничения являются не добровольными, а вынужденными: они вводятся либо в результате политического давления страны-импортера, или под влиянием угроз применить более жесткие протекционистские меры (Например, возбудить антидемпинговые расследования). Сейчас в рамках ГАТТ / ВТО поставлена задача отмены добровольных экспортных ограничений.

Особую группу мер, которые использует государство, регулируя отношения страны с мировым хозяйством, составляет так называемый активный протекционизм. Для защиты отечественных производителей государство может не только ограничивать импорт, но и поощрять экспорт. Одной из форм стимулирования отечественных экспортных отраслей являются экспортные субсидии, т.е. льготы финансового характера, предоставляемые государством экспортерам для расширения вывоза товаров за границу. В результате предоставления таких субсидий экспортеры имеют возможность продавать товар на внешнем рынке по более низкой цене, чем на внутреннем рынке. Экспортные субсидии могут быть прямыми (выплата дотации производителю при его выходе на внешний рынок) и косвенными, осуществляемыми путем льготного налогообложения, кредитования, страхование и т.д.. Среди них можно отметить льготное государственное кредитование экспорта (уменьшение ставок и удлинение сроков кредита), государственное страхование экспортных кредитов, прямое субсидирование экспорта и различные налоговые льготы для экспортеров. Используют также различные формы информационного и организационного содействия экспорту продукции национальных предприятий, обеспечения их необходимой информацией, создают условия для развития транспортной и информационной инфраструктуры, организации ярмарок и выставок.

Согласно правилам ГАТТ / ВТО применение экспортных субсидий запрещено. Если они используются, то странам, которые импортируют товары, разрешено употребление встречных мер путем взимания компенсационных импортных пошлин.

Распространенной формой конкурентной борьбы на мировом рынке является демпинг, когда экспортер продает свой товар по цене, значительно ниже той, что сложилась на зарубежном рынке. Демпинг может быть, во-первых, следствием протекционистской государственной внешней политики, когда экспортер получает субсидию, во-вторых, демпинг может стать результатом типично монополистической практики дискриминации в ценах, когда предприятие-экспортер, является монополистом на внутреннем рынке, при неэластичном спросе максимизирует прибыль, повышая цены, а на конкурентном зарубежном рынке добивается максимизации прибыли путем снижения цены расширение объема продаж.

Согласно правилам ГАТТ / ВТО в целях защиты от демпинга государство-импортер может вводить антидемпинговые пошлины.

Еще одной организационно-правовой формой регулирования внешнеторговой политики, связанной с монополизацией рынка, является создание международных картелей - монополистических объединений экспортеров, которые ограничивают конкуренцию между продавцами путем обеспечения контроля за объемами производства с целью установления выгодных для себя и потребителей цен. Такого рода картели неоднократно создавались на рынках сырьевых и сельскохозяйственных товаров характеризуются низкой эластичностью спроса по цене и ограниченным числом продавцов.

Крайней мерой государственного ограничения внешней торговли являются экономические санкции, например, торговое эмбарго (запрет государством ввоза в какую-либо страну или вывоза из какой-либо страны товаров). Страна вводит эмбарго на торговлю с другой страной, как правило, по политическим мотивам. Экономические санкции в отношении какой-либо страны могут также носить коллективный характер, например, когда они вводятся по решению ООН.

В последнее время значительное распространение получило установление так называемых технических барьеров, которые представляют собой разновидность административного регулирования, при котором происходит дискриминация импортных товаров в пользу отечественных с помощью введения специфических стандартов качества, норм безопасности, стандартных ограничений.

Обращаясь к истории становления методов регулирования ВЭД, следует отметить, что начальными средствами нетарифных ограничений в Украине были лицензирования и квотирования. Либерализация внешнеэкономической деятельности в нашей стране течение длительного периода, интеграция ее в мировое экономическое сотрудничество побуждали к поиску новых средств нетарифного регулирования. Закон Украины № 332-XIV от 22.12.1998 года «О применении специальных средств по импорту в Украине »предусматривал введение еще одного вида нетарифных ограничений - специальных средств надзора за импортом в Украину. С целью становления механизма защиты интересов национального товаропроизводителя этим законом было установлено мероприятия и порядок

возбуждении и проведении специальных расследований тех факторов, которые увеличивают импорт в Украину и наносят значительный ущерб ее экономике. Предполагалось также установление специальной пошлины, которое должно выплачиваться независимо от уплаты других налогов, пошлин, сборов. Законом Украины № 330-XIV от 22.12.1998 года «О защите национального товаропроизводителя от демпингового импорта »был введен антидемпинговая пошлина, которая применяется в случае ввоза на таможенную территорию Украина товаров по ценам значительно ниже внутренних цен на подобные товары. Порядок реализации такого вида нетарифного регулирования, как компенсационная пошлина, регламентируется теперь Законом Украины № 331-XIV от 22.12.1998 года «О защите национального

товаропроизводителя от субсидированного импорта ».

Проведение Украины жесткой политики в отношении импортеров с помощью применения указанных мер нетарифного регулирования не лишает украинского потребителя права на импорт: товар просто становится дороже, и потребитель должен решить, платить за него более высокую цену по сравнению с производной.

Проанализированы методы регулирования внешнеэкономической деятельности предприятий носят административный или организационно-правовой характер. Путем их применение компетентными органами государства фактически определяется товарная структура нашего рынка. Как следствие - потребитель лишается полноценного права выбора того или иного товара, потому что административные средства имеют императивный характер: они обязательны для импортера и украинского потребителя. К числу этих средствам относят запрет на импорт и транзит отдельных видов товаров (эмбарго), квотирование, лицензирование, технические, монополистические и другие средства ограничения. В их числе значительное место занимают нормы, определяющие технические средства, под которыми понимаются меры для обеспечения надлежащего качества и безопасности товара, включая терминологию, символы, требования к упаковке, маркировке, этикеток. Среди этих средств - меры обязательной сертификации импортной продукции. Борясь с засильем импортных некачественных и нестандартных товаров на внутреннем рынке, Украина повысила требования к установке технических барьеров по их качеству, поскольку результаты сертификации свидетельствуют о том, что фактически бракуется от 10 до 15% импортной продукции, а процент бракованной пищевой продукции еще выше.

С целью сближения системы национального технического регулирования (стандартизации и сертификации) с международным была разработана Концепция национальной безопасности Украины от 19.03.1997 года № 244 «О мерах поэтапного внедрения в Украине требований директив Европейского Союза, санитарных, экологических, ветеринарных норм и европейских стандартов ». Эта концепция является развернутым планом сближения украинского законодательства, норм и правил, определяющих требования к продукции, с международными и европейскими требованиями и предусматривает разработку 25 законов Украины, а также подготовка 14 отраслевых программ восстановления нормативной базы учетом международных и европейских стандартов. В Концепции национальной безопасности Украины много внимания уделяется необходимости предотвращения экологической опасности.

Целью стандартизации является достижение оптимального уровня благоустройства в любой отрасли промышленности деятельности предприятий или избежания возможной опасности путем установления положений относительно общего и многоразового использования продукции для реальных или предполагаемых задач.

Сейчас в Украине действуют следующие нормативные документы (НД) в области стандартизации:

• законы Украины, постановления Кабинета Министров Украины;

• государственные стандарты (ГОСТ)

• отраслевые стандарты Украины (ГСТУ)

• стандарты научно-технических и инженерных обществ (союзов) (СТТУ)

Нетарифное регулирование (non-tariff regulation) представляет собой установленные законодателем ограничительные запретительные средства, которые препятствуют проникновению импортных товаров на внутренний рынок Украины с целью защиты интересов отечественного производителя и потребителя

• технические условия (ТУ)

• государственные строительные нормы и правила (СНиП), которые приравниваются к государственным стандартов;

• государственные классификаторы технико-экономической и социальной информации (ГК), что приравниваются к государственным стандартам.

К 1996 году классификация государственных и международных государственных стандартов в Украине проводилась согласно классификации государственных стандартов СССР. С принятием Акта независимости в Украине с 03.-67.1996 года введена классификация нормативных документов (КНД), которая принята Международной организацией стандартизации ISO (International Standard Organization). Гармонизированная с ней КНД, внедренная в Украине, имеет трехуровневую структуру, причем каждый последующий уровень не меняет значения предыдущих уровней. Классификация разработана в соответствии с рекомендациями международных и региональных организаций по стандартизации по уровнями промышленной безопасности, по классам, подклассам, группам стандартов.

Нормирование требований безопасности в стандартах осуществляется согласно законам Украина: «О Совете национальной безопасности и обороны Украины», «Об использовании ядерной энергии и рациональную безопасности »,« Об отходах »,« Военная доктрина Украина »,« Концепция единой государственной системы реагирования и предупреждения аварий, катастроф и чрезвычайных ситуаций »,« Об охране труда »,« Горный закон Украина »,« Об обеспечении санитарного и эпидемиологического благополучия населения »,« Концепция национальной безопасности Украины »,« Национальная программа охраны окружающей среды и рационального использования природных ресурсов ». Стандарты на технологические процессы производства, продукцию и отходы согласно действующему законодательству должны включать требования к безопасности предприятий. Они устанавливаются органами государственного регулирования в лице Министерства экологической безопасности, Государственного комитета охраны труда, Министерства охраны здоровья.

Средства количественного контроля внешнеэкономических операций предусматривают квотирования и лицензирования импортных и экспортных операций. их цель состоит в том, чтобы ограничить импорт и экспорт конкретного товара или в конкретные страны, или из них. Эти средства связаны между собой, поскольку лицензирование используется как механизм распределения квоты путем предоставления лицензий.

Согласно ст. 16 Закона о ВЭД, лицензирование и квотирование экспорта вводится Украина самостоятельно в лице ее государственных органов в случае:

• резкого ухудшения расчетного баланса Украины, если отрицательное сальдо превышает на соответствующую дату 25% от общей суммы валютных требований Украины;

• достижения установленного Верховной Радой Украины уровня внешней задолженности;

• значительного нарушения равновесия по соответствующим товарным группам на внутреннем рынке Украины, особенно по сельскохозяйственной продукции, продуктах рыболовства, продукции пищевой промышленности и промышленных товарах народного потребления первой необходимости;

• необходимость обеспечения соответствующих пропорций между импортной и отечественной сырьем в производстве;

• необходимость осуществления адекватных мер на дискриминационные действия других государств

• нарушения субъектом внешнеэкономической деятельности правовых норм этой деятельности, установленных Законом о ВЭД (режим лицензирования вводится как санкция)

• осуществление субъектом внешнеэкономической деятельности товарообменных (Бартерных) операций.

В Украине введены такие виды экспортных (импортных) лицензий:

• генеральная - открытое разрешение на экспортные (импортные) операции с соответствующим товаром (товарами) или с соответствующей страной (группой стран) в течение периода действия режима лицензирования по этому товару (товарам)

• разовая (индивидуальная) - разовое разрешение, имеющее именной характер и выдается для осуществления каждой отдельной операции конкретным субъектом внешнеэкономической деятельности на период, не меньше того, который необходим для осуществления экспортной (импортной) операции;

• открытая (индивидуальная) - разрешение на экспорт (импорт) товара в течение соответствующего периода времени (не менее одного месяца) с определением его общего объема;

• антидемпинговая (индивидуальная) - разрешение на импорт в Украину в установленного срока соответствующего товара (товаров), который является объектом антидемпингового расследования или антидемпинговых мер;

• компенсационная (индивидуальная) - разрешение на импорт в Украину в установленного срока соответствующего товара (товаров), который является объектом антисубсидийного расследования или компенсационных мер;

• специальная (индивидуальная) - разрешение на импорт в Украину в течение установленного срока соответствующего товара (товаров), являющегося объектом специального расследования или специальных мероприятий.

По каждому виду товара устанавливается только один вид лицензии.

Квотирование осуществляется путем установления режима выдачи индивидуальных лицензий, причем общий объем экспорта (импорта) по таким лицензия не должен превышать объема установленной квоты (контингента).

В Украине вводятся следующие виды экспортных (импортных) квот (контингентов):

• глобальная ~ устанавливается по товару (товарам) без определения конкретных стран (Групп стран), куда товар экспортируется или из которых он (они) импортируется

• групповая - устанавливается по товару (товарам) с указанием группы стран куда товар (товары) экспортируется или из которых он (они) импортируется

• индивидуальная - устанавливается по товару (товарам) с определением конкретной страны, куда товар (товары) может экспортироваться или из которой он (они) может импортироваться;

• антидемпинговая - предельный объем импорта в Украину данного товара (Товаров), который является объектом антидемпингового расследования или антидемпинговых процедур, который разрешено импортировать Украины в течение установленного срока и который определяется в натуральных или стоимостных единицах измерения;

• компенсационная - предельный объем импорта в Украину данного товара (Товаров), являющегося объектом антисубсидийного расследования или компенсационных мер, который разрешено импортировать в Украину в течение установленного срока и который определяется в натуральных или стоимостных единицах измерения;

• специальная - предельный объем импорта в Украину данного товара (товаров), являющегося объектом специального расследования или специальных мер, который разрешено импортировать в Украину в течение установленного срока и который определяется в натуральных или стоимостных единицах измерения.

На каждый вид товара может быть установлен только один вид квоты. Решение о введение режима лицензирования и квотирования экспорта (импорта) ежегодно принимается Кабинетом Министров Украины с определением перечня конкретных товаров, подпадают под режим лицензирования и квотирования, а также сроков действия такого режима.

К средствам нетарифного регулирования можно отнести и режим таможенного оформления, который, кстати, сегодня в Украине не отвечает международным стандартам, поэтому нуждается в доработке.

Среди мер государственного регулирования внешнеэкономической деятельности различают некоторые формы стимулирования, поддержки экспорта, которые делятся на 5 направлений:

1) государственная финансовая поддержка;

2) налоговое стимулирование;

3) таможенно-тарифное стимулирование;

4) специальные мероприятия;

5) средства общеэкономического характера.

Наша страна достаточно большая, она имеет 24 области и Автономную республику Крым. Поэтому регулирование внешнеэкономической деятельности осуществляется в областях по такой же схеме, как и на государственном уровне. Развитие и регулирование внешнеэкономической деятельности в регионе осуществляются по следующим направлениям:

• экспорт;

• импорт;

• иностранные инвестиции;

• собственные инвестиции;

• обеспечение экономической безопасности;

• финансово-экономические меры стимулирования экспорта, развития экспортного потенциала и производств, заменяющих импорт;

• совершенствование правовой базы;

• совершенствование системы информационного обеспечения ВЭД

• дипломатическое и организационное обеспечение ВЭД

• развитие инфраструктуры ВЭД

• другие специальные средства.

В современных условиях демонополизации ВЭД основным звеном внешнеэкономического комплекса страны является предприятие. Для эффективного управления внешнеэкономической деятельностью на уровне предприятия нужна адекватная условиям его функционирования структура управления, его состав, цели и задачи которой каждое предприятие определяет отдельно для себя в зависимости от направленности функционирования.

К числу наиболее сложных проблем, стоящих перед отечественными предприятиями по их экспортоориентированного производства и регулирования, необходимо отнести:

• стремительный рост цен, в первую очередь на энергоносители

• резкое изменение ценовых соотношений в народном хозяйстве, вызванную либерализацией внешней торговли;

• потерю значительной части оборотных средств, основным источником которых были денежные накопления предприятий, которые хранились на их банковских счетах;

• значительное усиление налогового бремени;

• трудности со сбытом продукции;

• разрыв кооперационных связей, вызванный распадом СССР;

• отсутствие опыта работы в новой экономической среде. Необходимо также отметить неотрегулированные, часто непродуманной денежно-кредитную политику, таможенные барьеры, бюрократизацию государственного аппарата, во многих случаях некомпетентность государственных чиновников, которые довели промышленный комплекс Украины к кризисному состояния.