Багрова І.В. Зовнішньоекономічна діяльність підприємств (2004)

6.5. Страхування в зовнішньоекономічній діяльності підприємств

Ризики в зовнішньоекономічній діяльності

Близько 85% комерційних структур і підприємств займаються проведенням зовнішньоекономічних операцій, багатьом з них неодноразово доводилося стикатися з

ризиковими випадками. Структура ризиків у зовнішньоекономічній діяльності доволі змістовна і нараховує близько 150 різноманітних ризиків. Класифікувати ризики можна в різний споаб (рис. 6.5.1). Ризики можуть бути загальними та операційними, що відносяться до конкретного виду зовнішньоекономічних операцій. Під час укладення зовнішньоекономічних операцій одним з найважливіших моментів є урахування особливостей країни потенційного партнера. Таке урахування зумовлене дією багатьох факторів, які об'єднуються в групу зовнішніх ризиків. Найвпливовішими в цій групі є політичні та макроекономічні ризики, оскільки вони діють у глобальних аспектах здійснення світогосподарських відносин. Політичний ризик пов'язаний із можливими змінами в політичному курсі Уряду, змінами в пріоритетних напрямках його діяльності.

Політичні ризики розподіляють на чотири групи:

1) ризик націоналізації та експропріації;

2) ризик трансферту, пов'язаний з можливими обмеженнями на конвертування національної валюти;

3) ризик розриву контракту через діяльність влади тієї країни, де знаходиться компанія-контрагент;

4) ризик військових дій та громадських заворушень.

Політичний ризик слід обов'язково враховувати при укладенні угод з партнерами, які знаходяться в країнах із нестабільною політичною ситуацією. Зазвичай ситуацію в країні оцінюють за такими показниками, як: політична, економічна, (в тому числі валютна) стабільність, переказ капіталу та прибутків, захист технологій, ставлення до іноземних інвестицій, обмеження та пільги в інвестиційній сфері, культурна взаємодія.

При проведенні зовнішньоекономічних операцій слід врахувати фактори ризиків, пов'язані з платіжним потенціалом країни-дебітора, тому потрібно здійснювати аналіз її макроекономічних показників та ринкового потенціалу. Отже, слід розглянути:

• внутрішню економіку країни;

• економіки країн-партнерів;

• заборгованість держави (внутрішню і зовнішню).

Інформацію про країнові ризики можна

отримати, використавши періодичні публікації консалтингових фірм, що-спеціалізуються на оцінках ризиків. Деякі з них (переважно зарубіжні, такі як «Business International Corporation») публікують звіти, прогнози щодо інвестиційного клімату за кордоном. Підприємця, зазвичай, цікавить така інформація:

• індекс політичного ризику (political risk index);

• індекси поточної економічної ситуації (operating risk index);

• індекси можливостей для переказу капіталу та прибутків (repatriation index, R-factor);

• індекси можливості отримання прибутків (profit opportunity index).

Ризикові випадки (risk situation) – це ситуації, в результаті яких або ефективність здійснюваної угоди була мінімальною і не справджувала вкладених коштів і сподівань суб'єкта бізнесу, або взагалі підприємець (інвестор) ніс великі збитки, розраховуючись таким чином за свою недосвідченість

Політичний ризик (political risk) - це можливість виникнення збитків чи скорочення розмірів прибутків, які є наслідком державної політики, здійснюваної Урядом України щодо організації, управління та регулювання зовнішньоекономічних відносин

Ступінь можливості виникнення країнових ризиків залежить від країни, з якою передбачається укладення зовнішньоекономічного контракту. Заздалегідь слід передбачити, що сума збитків може досягти розміру, який перевищить загальну суму контракту.

Для зменшення ризиків за укладеними зовнішньоекономічними контрактами слід попередньо перевірити потенційного партнера. З цією метою пропонується оцінити ефективність його функціонування. Керуючись інформацією про потенційного партнера, можна зробити конкретні висновки щодо його надійності та платоспроможності. Розповсюдження інформації про ринкову кон'юнктуру здійснюють як в Україні, так і в інших державах торговельно-промислові палати (ТПП), банки, які мають ліцензії на проведення валютних операцій, спеціалізовані консалтингові фірми, спілки підприємців, фондові біржі. Серед інформаційних послуг, що пропонуються такими фірмами, - надання бізнес-довідок про фінансовий стан і ділову репутацію потенційного партнера чи клієнта, яка включає: відомості про загальний обсяг фінансових коштів з оцінкою фінансової усталеності; перелік банків та інших фінансових установ, що ведуть фінансові справи фірми; довідку про точність виконання платежів із вказівкою терміну оплати рахунків; порівняння фінансового стану фірми і точності здійснення платежів з іншими фірмами тієї ж галузі. Посольства різних держав в Україні і представництва торговельних палат забезпечують зацікавлених осіб інформацією про експорт та імпорт своїх країн, надають списки товарів і можливих партнерів. Зрозуміло, що така інформація є досить надійною, але іноді можна обійтись без неї з огляду на те, що вона може коштувати дуже дорого.

Зарубіжний досвід показує, що практика застосування методики «5С» (character - економічний характер партнера, capacity - фінансові можливості, capital - акціонерний капітал, collateral - забезпечення власними активами, conditions — загальні умови) для оцінки партнера, запропонованої американськими бізнесменами, дає досить непогані результати, але й вона не бездоганна. Існує також альтернатива - утворення власної бази даних (інформації про потенційних партнерів), що потребує часу для її створення та відповідної підготовки працівників, які будуть цим займатися. Одним з інструментів утворення такої системи є маркетингове дослідження, яке повинно проводитися в формі анкетного опитування, що дає можливість отримати найдокладнішу інформацію про потенційних контрагентів. Але, незважаючи на «досить легкий шлях отримання інформації» про можливих клієнтів, існує певна загроза неповернення анкет або відмови відповідати на них з боку контрагентів, яким вони були надіслані.

Отже, якщо підприємця задовольняє партнер в якості потенційного клієнта, перед підприємством стоїть питання укладення зовнішньоекономічної угоди з мінімізацією можливих ризиків, використовуючи всі можливі застережливі дії (табл.. 6.5.1).

Таблиця 6.5.1

Шляхи мінімізації ризиків надійності партнера в здійсненні зовнішньоекономічних операцій

Найбільшою групою ризиків у зовнішньоекономічній діяльності є група маркетингових ризиків, які пов'язані з реалізацією товару на ринках збуту. До таких ризиків відносяться інформаційні, інноваційні та кон'юнктурні ризики (див. рис. 6.5.1). Для проведення успішної збутової діяльності на зовнішніх ринках потрібно проводити їх ретельний ситуаційний аналіз, який ґрунтується на розробці таких експертних чи маркетингових систем, які дають змогу враховувати невизначеність інформації про ринок.

Інформаційний ризик (information risk) - ризик відсутності, невизначеності чи недостовірності інформації, що стосується юридичної бази для підготування контракту, стану справ партнера і його банку, загального стану ринку товарів (послуг), на якому функціонує підприємство

Запобігти виникненню інноваційного ризику можливо тільки шляхом проведення ретельних маркетингових досліджень, спрямованих на виявлення потреб споживачів на тому ринку, де функціонує підприємство.

При запобіганні кон'юнктурному ризику слід врахувати діяльність підприємства в даній галузі а також суміжних галузей за певний період часу сталість функціонування даної галузі порівняно з економічним станом у країні в цілому; результати діяльності різних підприємств у межах однієї й тієї ж галузі.

Оцінка маркетингової групи ризиків грунтується на визначенні ступеня можливості виникнення маркетингових ризиків, тобто на їх імовірності. Маркетингові ризики багатономенклатурні, їх зумовлюють як внутрішні, так і зовнішні фактори, дію яких досить важко скерувати в потрібному напрямку.

Умовами зовнішньоекономічного договору передбачене виникнення транспортних ризиків регламентоване правилами «Інкотермс - 2000» відповідно до яких усі транспортні ризики класифікуються за чотирма групами - Е, F, С, і D (див. додаток 3).

Група Е включає ситуацію, коли постачальник (продавець) тримає товар на своїх власних складах (EXW). Ризики приймають на себе постачальник і його банк до моменту прийняття товару покупцем. Ризик транспортування від приміщень продавця до кінцевого пункту вже приймається покупцем і його банком.

Група F містить три конкретні ситуації передачі відповідальності і ризиків:

a) FCA (Free Carrier) - означає, що ризик і відповідальність продавця (та його банку) переносяться на покупця (посередника) у момент передачі товару у визначеному місці;

б) FAS (Free Alongside Ship) - відповідальність і ризик за товар переходять від постачальника (і його банку) до покупця у визначеному договором порту;

в) FOB (Free on Board) - продавець (і його банк) знімають із себе відповідальність після розвантаження товару з борту корабля.

Група С включає ситуації, коли експортер (продавець) та його банк укладають із покупцем договір на транспортування, але не беруть на себе ніякого ризику. Вони включають такі ситуації:

а) CFR (Cost and Freight) - продавець і його банк оплачують вартість транспортування до порту прибуття, але ризик і відповідальність за цілісність та неушкодженість товару, а також додаткові витрати беруть на себе покупець і його банк. Перенесення ризиків і відповідальності відбувається в момент завантаження корабля;

б) CIF (Cost, Insurance and Freight) - крім обов'язків, як у випадку CFR,

продавець і його банк повинні забезпечити й оплатити страховку ризиків під час транспортування;

в) СРТ (Carrier Paid To) - продавець і покупець (та їх банки) розподіляють між собою ризики і відповідальність. У певний момент (зазвичай, у будь-якому проміжному географічному пункті) ризики цілком переходять від продавця до покупця і його банку;

г) СІР (Freight/Carrier and Insurance to) - ризики переходять від продавця до покупця у визначеному проміжному пункті транспортування, але продавець забезпечує і сплачує вартість страховки товару.

Група D означає, що всі транспортні ризики переходять на продавця. До цієї групи відносяться такі ситуації:

а) DAF (Delivered at Frontier) - означає, що продавець бере на себе ризики до визначеного у договорі державного кордону. Далі ризики переймає на себе покупець і його банк;

б) DES (Delivered Ex Ship) - передача ризиків продавцем покупцю відбувається на борту корабля;

в) DEQ (Delivered Ex Quay) - передача ризиків відбувається в момент прибуття товару в порт завантаження;

г) DDU (Delivered Duty Unpaid) - продавець бере на себе транспортні ризики за псування, втрати, розкрадання товару тощо, до визначеного договором місця (зазвичай, митний склад) на території покупця;

д) DDP (Delivered Duty Paid) - продавець відповідає за транспортні ризики до визначеного місця на території покупця, але останній оплачує їх.

При настанні ризиків, про які йдеться в «Інкотермс - 2000», покупець зобов'язаний сплатити ціну товару навіть при отриманні товару у стані, який не відповідає умовам договору, чи при повній його втраті. У цьому полягає «ціна ризику». Якщо ж ушкодження не обумовлене транспортним ризиком, то покупець має право не тільки ухилитися від оплати товару, але і вважати продавця відповідальним за порушення умов договору.

особливості страхування зовнішньоекономічної діяльності

Страхування зовнішньоекономічної діяльності підприємств - це міжнародні економічні відносини по захисту майнових інтересів суб'єктів господарювання різних форм власності протягом періоду, в якому відбуваються певні події (страхові випадки), за рахунок майнових коштів, що формуються із сплачених ними внесків (страхових премій).

Інноваційний ризик (innovation risk) - можливість втрат, що виникають внаслідок вкладення підприємством коштів у виробництво нових товарів (послуг), які, можливо, не знайдуть попиту на ринку

Кон'юнктурний ризик (conjuncture risk) - можливість втрат через зміну ринкової кон'юнктури, зміну як економічного стану галузі, в якій функціонує підприємство, так і суміжних з нею галузей

Транспортні ризики (transport risk) - ризики, які виникають у зовнішньоекономічній діяльності при укладенні зовнішньоекономічних угод, а саме при передачі товару від продавця (постачальника) до покупця

У процесі страхування зовнішньоекономічних відносин беруть участь два суб'єкта: страхувальник та страховик.

Страховик має право створювати і витрачати кошти страхового фонду. В якості страховиків можуть виступати державні страхові організації акціонерні страхові товариства, товариства взаємного страхування і перестрахування.

Для засвідчення укладеної угоди страховик надає страхувальнику страхове свідоцтво (поліс), в якому вказуються правила страхування, перелік страхових ризиків, розмір страхової суми і страхової премії (внеску), порядок зміни і припинення дії договору, інші умови, що регулюють відносини сторін.

Страхування зовнішньоекономічної діяльності означає страхування ризиків, які виникли в ході її здійснення, і є комплексом різновидів страхування, що забезпечують захист інтересів вітчизняних і зарубіжних суб'єктів господарювання в міжнародному співробітництві. Страхування зовнішньоекономічної діяльності, як і будь-якої діяльності, включає особисте, майнове із страхування відповідальності.

Об'єктом особистого страхування є життя і здоров'я громадян. В зовнішньоекономічній сфері

до такого виду відносять страхування життя туристів, медичне страхування, страхування пасажирів при міжнародних переміщеннях тощо.

Об'єктом майнового страхування є товарно-матеріальні цінності і майнові інтереси страхувальників. Різновидами його в зовнішньоекономічних зв'язках є страхування перевезень вантажів морським, річковим, залізничним, авіаційним, автомобільним транспортом, страхування від валютних ризиків, страхування депозитів, страхування делькредере, страхування від інвестиційних ризиків.

Об'єктом страхування відповідальності є відповідальність перед третіми особами (фізичними або юридичними) внаслідок будь-якої діяльності або бездіяльності страхувальника. На відміну від майнового і особистого видів страхування, метою страхування відповідальності є страховий захист інтересів можливих шкідників, які в кожному окремому випадку знаходять конкретне грошове відтворення. До такого виду страхування в зовнішньоекономічній діяльності відносять страхування відповідальності власників транспортних засобів, страхування відповідальності позивача за непогашення кредиту тощо.

Використання посередників дає можливість розширити пропозицію страхових послуг, взяти на відповідальність виробничі та комерційні ризики, які не в змозі вирішити страхова компанія. У зв'язку з цим доцільно застосувати перестрахування.

Зміст відносин між страховиком та перестраховиком полягає в зобов'язанні перестраховика покрити частину страхових виплат страхової компанії за страховими випадками, які настали у її клієнтів, сподіваючись на частину страхової премії, отриманої від клієнтів. Отже, економічна сутність перестрахування - це перерозподіл між страховими організаціями первинного страхового фонду. Прийняті в перестрахуванні ризики можуть передаватися повторно, продовжуючи ланцюг перестрахування. Таким чином, у перестрахуванні відбувається постійний обмін ризиками і преміями, головною метою якого є прагнення утворити збалансований, стійкий власний страховий портфель.

Перестрахування є тим видом страхової діяльності, який, з однієї сторони, забезпечує надійність страхового захисту різних зовнішньоекономічних ризиків учасників зовнішньоекономічної діяльності, а з іншої сторони - перестрахування є різновидом зовнішньоекономічних зв'язків у страхуванні, мета якого полягає в забезпеченні захисту національних і міжнародних інтересів страхувальників у різних країнах.

Страховики України співпрацюють у сфері перестрахування на вітчизняному ринку перестрахування, але практика свідчить, що в Україні ризики перестраховуються удвічі менше, ніж за кордоном. Поява на страховому ринку посередників вимагає створення й удосконалення законодавчої бази, яка регламентує їхню роботу.

У міжнародній практиці страхування експортних ризиків надається державним агентствам. Однак у цій загальній тенденції існують винятки, коли в одних країнах страхування експорту забезпечується приватними організаціями, і інших ця система є змішаною.

Стан та особливості формування страхового ринку в Україні

Страховий ринок в України, починаючи з 1998 року, характеризується активною діяльністю компаній щодо надання страхових послуг. Відносна стабільність роботи страхових організацій у фінансово-економічному секторі обумовила нарощування власних капіталів більшості страховиків та створила передумови

більшої надійності у договірних зобов'язаннях. З 1998 року відносини страховиків України з закордонними партнерами у сфері перестрахування великих лімітів відповідальності відбувалися на взаємовигідних умовах.

Зокрема інтеграційні тенденції страхового ринку України за 3 роки, тобто з 1998 по 2000 роки, відзначаються і постійністю, і визнанням такого партнерства в Європі.

Страховик (insurant) - юридична особа будь-якої організаційно-правової форми, яка має державний дозвіл (ліцензію) на проведення операцій страхування

Страхувальник (insurer) - юридична чи фізична особа, яка має страховий інтерес і вступає у взаємини із страховиком на підставі чинного законодавства або двосторонньої угоди про страхування

Перестрахування (reinsurance) - система економічних відносин між страховиками, що дає можливість страховій компанії, яка уклала договір страхування, передати отримані ризики іншим страховим компаніям (перестраховикам)

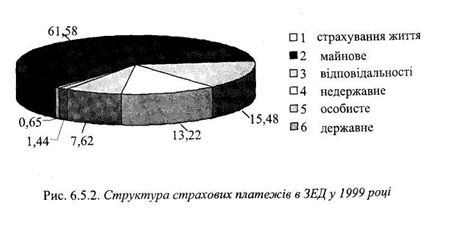

Так, на 1 січня 2000 року в Україні діяли 263 страхові компанії (на 9 страховиків більше, ніж у 1998 році). Надходження платежів за 1999 рік збільшилося на 47,5% порівняно із 1998 роком. На 1 січня 2000 року з усіх видів страхування страховки отримали 1164126 тис. грн., у тому числі по видах страхування (рис. 6.5.2): від особистого страхування - 88695 тис. грн. (або 7,62% від загальної суми надходжень); майнового страхування - 716910 тис. грн. (або 61,58%); добровільного страхування відповідальності - 180172 тис. грн. (або 15,48%); обов'язкового страхування (крім державного) - 153927 тис. грн. (або 13,22%); державного страхування - 16775 тис. грн. (або 1,44%); страхування життя - 7646,7 тис. грн. (або 0,66%).

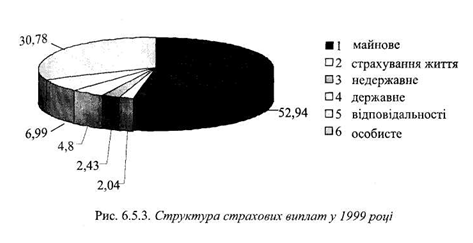

За 1999 рік обсяг виплат страхових сум та страхових відшкодувань зріс удвічі і становив 360919 тис. грн., у тому числі по видах страхування (рис. 6.5.3): по особистому страхуванню - 111106 тис. грн. (або 30,78% від загальної суми надходжень); майновому страхуванню - 191146 тис. грн. (або 52,96%); добровільному страхуванню відповідальності - 26227 тис. грн. (або 6,99%); обов'язковому страхуванню (крім державного) - 8762 тис. грн. (або 2,43%); державному страхуванню - 17322 тис. грн. (або 4,8%); страхуванню життя -7356,7 тис. грн. (або 2,04%).

Рівень виплат (відношення виплат до платежів) з усіх видів страхування за ці періоди склав: у 1998 році - 22,5%; у 1999 році - 31%. По видах страхування рівень виплат (відповідно до надходжень по виду) склав: по особистому страхуванню - 125%, державному страхуванню - 103%, страхуванню життя -96%, майновому страхуванню - 27%, страхуванню відповідальності - 14%, обов'язковому страхуванню - 6%.

Балансовий прибуток від страхової діяльності за 1999 рік проти 1998 року зріс на 30% і становив 234034 тис. грн.

Обсяг сплачених статутних фондів у 1999 році подвоївся і досяг 327872 тис. грн. Страховики сформували страхові резерви на суму 537041 тис грн. Прибуток від страхової діяльності (на загальну суму 192232 тис. грн.) порівняно з 1998 роком збільшився у 1,5 рази. Витрати страховика та інші витрати, які відносяться на собівартість (212343 тис. грн.) порівняно з 1998 роком зросли в 1,3 рази. Характерно, що питома вага цих витрат у сумі надходжень постійно зменшується: у 1998 році - на 10,9 процентних пункти порівняно з попереднім, а в 1999 році менше на 2,4 процентних пункти порівняно з 1998 роком.

У міжнародній практиці існує кілька варіантів участі держави у страхуванні експорту.

Перший шлях - адмініструвати страхування експортерів безпосередньо через підрозділ одного з міністерств, спрямовувати страхові премії безпосередньо до бюджету і безпосередньо з бюджету сплачувати страхові відшкодування. Така система свого часу застосовувалася низкою країн, зокрема Швейцарією. Проте вона мала негативні наслідки - неефективну організацію страхування і великі збитки для бюджету, тому сьогодні практично всі країни від неї відмовились.

Другий шлях - створення окремих установ, які працюють на самоокупній основі, тобто покривають адміністративні витрати та страхові відшкодування надходженням від премій. Саме так здійснює державне страхування експорту переважна більшість країн. Така система застосовується у Великобританії та Японії. Якщо резерви ECGD (британська установа державного страхування експорту) чи ESD/MITI (японська установа державного страхування експорту) недостатні для покриття страхових відшкодувань, вони можуть покрити нестачу за рахунок кредитів із бюджету. У Греції зобов'язання організації рахування експортних кредитів підкріплені державною гарантією на чітко визначену суму - 1,3 млрд. дол. США. Система державного страхування експорту через такі установи застосовується також в Ірландії, Барбадосі, Кіпрі,

Данії.

Отже, державне забезпечення страхування експортних ризиків базується головним чином, на недосконалості ринку. Оскільки приватні страховики не бажають надавати страхового покриття для найбільш ризикових експортних регіонів, рийок страхування експорту буде неповним без урядового втручання Державна політика страхування експортних ризиків дозволяє місцевим підприємствам експортувати у регіони з високим ризиком невиконання боргових зобов'язань для проникнення на ці ринки або закріплення вже раніше здобутих ринкових позицій.

Страховики України можуть надати досить великий обсяг покриття і тим самим скоротити потік грошових коштів, які направляються за кордон, тобто перестраховувати в іноземних перестраховиків тільки ті ризики, які перевищують можливості активних страховиків у цілому. Це дозволить задовольнити національні інтереси, сформувати резерви, інвестувати ці резерви в національну економіку, гарантувати клієнтам якісну страхову послугу.

Комісія Європейської Економічної Спілки затвердила рекомендації з діяльності страхових посередників. Для деяких країн-членів ЄЕС це означає, що подібні вимоги повинні бути проведені через Національні Парламенти цих держав, а саме:

• рекомендації стосуються всіх страхових посередників, незалежно від їх посади (брокер, агент, помічник агента тощо). Більш того, при реєстрації вони поділяються на залежних і незалежних посередників, причому остання категорія повинна підтвердити свою незалежність, подавши інформацію про всі свої офіційні і страхові зв'язки зі страховими компаніями.

• мінімальна професійна підготовка є обов'язковою для усіх посередників. Приватні особи повинні мати бездоганну репутацію, не мати попередніх банкрутств і володіти достатніми фінансовими коштами. Додаткові вимоги по кваліфікації повинні бути визначені рештою держав - членами ЄЕС. Брокери також повинні застрахувати

професійну відповідальність.

• рекомендації передбачають, що всі страхові посередники повинні бути зареєстровані у своїх державах. Реєстрація проводиться спеціальним компетентним органом країни-члена ЄЕС, вона повинна провести розподіл між залежними і незалежними брокерами. Факт реєстрації не обов'язково має бути оприлюднений.

• повинні застосовуватися санкції до будь-кого, хто діє як страховий посередник без реєстрації або не виконує вимог національного законодавства, що витікають із поданих рекомендацій.

Близько 85% комерційних структур і підприємств займаються проведенням зовнішньоекономічних операцій, багатьом з них неодноразово доводилося стикатися з

ризиковими випадками. Структура ризиків у зовнішньоекономічній діяльності доволі змістовна і нараховує близько 150 різноманітних ризиків. Класифікувати ризики можна в різний споаб (рис. 6.5.1). Ризики можуть бути загальними та операційними, що відносяться до конкретного виду зовнішньоекономічних операцій. Під час укладення зовнішньоекономічних операцій одним з найважливіших моментів є урахування особливостей країни потенційного партнера. Таке урахування зумовлене дією багатьох факторів, які об'єднуються в групу зовнішніх ризиків. Найвпливовішими в цій групі є політичні та макроекономічні ризики, оскільки вони діють у глобальних аспектах здійснення світогосподарських відносин. Політичний ризик пов'язаний із можливими змінами в політичному курсі Уряду, змінами в пріоритетних напрямках його діяльності.

Політичні ризики розподіляють на чотири групи:

1) ризик націоналізації та експропріації;

2) ризик трансферту, пов'язаний з можливими обмеженнями на конвертування національної валюти;

3) ризик розриву контракту через діяльність влади тієї країни, де знаходиться компанія-контрагент;

4) ризик військових дій та громадських заворушень.

Політичний ризик слід обов'язково враховувати при укладенні угод з партнерами, які знаходяться в країнах із нестабільною політичною ситуацією. Зазвичай ситуацію в країні оцінюють за такими показниками, як: політична, економічна, (в тому числі валютна) стабільність, переказ капіталу та прибутків, захист технологій, ставлення до іноземних інвестицій, обмеження та пільги в інвестиційній сфері, культурна взаємодія.

При проведенні зовнішньоекономічних операцій слід врахувати фактори ризиків, пов'язані з платіжним потенціалом країни-дебітора, тому потрібно здійснювати аналіз її макроекономічних показників та ринкового потенціалу. Отже, слід розглянути:

• внутрішню економіку країни;

• економіки країн-партнерів;

• заборгованість держави (внутрішню і зовнішню).

Інформацію про країнові ризики можна

отримати, використавши періодичні публікації консалтингових фірм, що-спеціалізуються на оцінках ризиків. Деякі з них (переважно зарубіжні, такі як «Business International Corporation») публікують звіти, прогнози щодо інвестиційного клімату за кордоном. Підприємця, зазвичай, цікавить така інформація:

• індекс політичного ризику (political risk index);

• індекси поточної економічної ситуації (operating risk index);

• індекси можливостей для переказу капіталу та прибутків (repatriation index, R-factor);

• індекси можливості отримання прибутків (profit opportunity index).

Ризикові випадки (risk situation) – це ситуації, в результаті яких або ефективність здійснюваної угоди була мінімальною і не справджувала вкладених коштів і сподівань суб'єкта бізнесу, або взагалі підприємець (інвестор) ніс великі збитки, розраховуючись таким чином за свою недосвідченість

Політичний ризик (political risk) - це можливість виникнення збитків чи скорочення розмірів прибутків, які є наслідком державної політики, здійснюваної Урядом України щодо організації, управління та регулювання зовнішньоекономічних відносин

Ступінь можливості виникнення країнових ризиків залежить від країни, з якою передбачається укладення зовнішньоекономічного контракту. Заздалегідь слід передбачити, що сума збитків може досягти розміру, який перевищить загальну суму контракту.

Для зменшення ризиків за укладеними зовнішньоекономічними контрактами слід попередньо перевірити потенційного партнера. З цією метою пропонується оцінити ефективність його функціонування. Керуючись інформацією про потенційного партнера, можна зробити конкретні висновки щодо його надійності та платоспроможності. Розповсюдження інформації про ринкову кон'юнктуру здійснюють як в Україні, так і в інших державах торговельно-промислові палати (ТПП), банки, які мають ліцензії на проведення валютних операцій, спеціалізовані консалтингові фірми, спілки підприємців, фондові біржі. Серед інформаційних послуг, що пропонуються такими фірмами, - надання бізнес-довідок про фінансовий стан і ділову репутацію потенційного партнера чи клієнта, яка включає: відомості про загальний обсяг фінансових коштів з оцінкою фінансової усталеності; перелік банків та інших фінансових установ, що ведуть фінансові справи фірми; довідку про точність виконання платежів із вказівкою терміну оплати рахунків; порівняння фінансового стану фірми і точності здійснення платежів з іншими фірмами тієї ж галузі. Посольства різних держав в Україні і представництва торговельних палат забезпечують зацікавлених осіб інформацією про експорт та імпорт своїх країн, надають списки товарів і можливих партнерів. Зрозуміло, що така інформація є досить надійною, але іноді можна обійтись без неї з огляду на те, що вона може коштувати дуже дорого.

Отже, якщо підприємця задовольняє партнер в якості потенційного клієнта, перед підприємством стоїть питання укладення зовнішньоекономічної угоди з мінімізацією можливих ризиків, використовуючи всі можливі застережливі дії (табл.. 6.5.1).

Таблиця 6.5.1

Шляхи мінімізації ризиків надійності партнера в здійсненні зовнішньоекономічних операцій

| Вид ризику | Дії підприємств |

| Невиконання партнером зобов'язань за контрактом | 1. Укладення договору про наміри, де оговорюється строк, протягом якого сторони можуть внести зміни |

| 2. Відображення в договорі про наміри матеріальної відповідальності за відмову від підписання контракту | |

| 3. Відображення умови про чинність контракту не під час його підписання, а під час його узгодження | |

| 4. Відображення умови про розгляд можливих суперечок через арбітражний суд | |

| 5. Відображення в контракті умови про штрафні санкції за невиконання будь-якого зобов'язання за контрактом | |

| 6. Відображення в контракті умови про виникнення можливих форс-мажорних обставин | |

| Неплатоспроможність партнера | 1. Передбачення умови про чинність контракту після надходження коштів на розрахунковий рахунок виконавця |

| 2. Передача права власності замовнику після 100% оплати вартості товару (послуги) | |

| 3. Використання послуг банку щодо акредитивної форми розрахунків | |

| 4. Укладення угоди з банком на факторингове обслуговування можливої дебіторської заборгованості |

Інформаційний ризик (information risk) - ризик відсутності, невизначеності чи недостовірності інформації, що стосується юридичної бази для підготування контракту, стану справ партнера і його банку, загального стану ринку товарів (послуг), на якому функціонує підприємство

Запобігти виникненню інноваційного ризику можливо тільки шляхом проведення ретельних маркетингових досліджень, спрямованих на виявлення потреб споживачів на тому ринку, де функціонує підприємство.

При запобіганні кон'юнктурному ризику слід врахувати діяльність підприємства в даній галузі а також суміжних галузей за певний період часу сталість функціонування даної галузі порівняно з економічним станом у країні в цілому; результати діяльності різних підприємств у межах однієї й тієї ж галузі.

Оцінка маркетингової групи ризиків грунтується на визначенні ступеня можливості виникнення маркетингових ризиків, тобто на їх імовірності. Маркетингові ризики багатономенклатурні, їх зумовлюють як внутрішні, так і зовнішні фактори, дію яких досить важко скерувати в потрібному напрямку.

Умовами зовнішньоекономічного договору передбачене виникнення транспортних ризиків регламентоване правилами «Інкотермс - 2000» відповідно до яких усі транспортні ризики класифікуються за чотирма групами - Е, F, С, і D (див. додаток 3).

Група Е включає ситуацію, коли постачальник (продавець) тримає товар на своїх власних складах (EXW). Ризики приймають на себе постачальник і його банк до моменту прийняття товару покупцем. Ризик транспортування від приміщень продавця до кінцевого пункту вже приймається покупцем і його банком.

Група F містить три конкретні ситуації передачі відповідальності і ризиків:

a) FCA (Free Carrier) - означає, що ризик і відповідальність продавця (та його банку) переносяться на покупця (посередника) у момент передачі товару у визначеному місці;

б) FAS (Free Alongside Ship) - відповідальність і ризик за товар переходять від постачальника (і його банку) до покупця у визначеному договором порту;

в) FOB (Free on Board) - продавець (і його банк) знімають із себе відповідальність після розвантаження товару з борту корабля.

Група С включає ситуації, коли експортер (продавець) та його банк укладають із покупцем договір на транспортування, але не беруть на себе ніякого ризику. Вони включають такі ситуації:

а) CFR (Cost and Freight) - продавець і його банк оплачують вартість транспортування до порту прибуття, але ризик і відповідальність за цілісність та неушкодженість товару, а також додаткові витрати беруть на себе покупець і його банк. Перенесення ризиків і відповідальності відбувається в момент завантаження корабля;

б) CIF (Cost, Insurance and Freight) - крім обов'язків, як у випадку CFR,

продавець і його банк повинні забезпечити й оплатити страховку ризиків під час транспортування;

в) СРТ (Carrier Paid To) - продавець і покупець (та їх банки) розподіляють між собою ризики і відповідальність. У певний момент (зазвичай, у будь-якому проміжному географічному пункті) ризики цілком переходять від продавця до покупця і його банку;

Група D означає, що всі транспортні ризики переходять на продавця. До цієї групи відносяться такі ситуації:

а) DAF (Delivered at Frontier) - означає, що продавець бере на себе ризики до визначеного у договорі державного кордону. Далі ризики переймає на себе покупець і його банк;

б) DES (Delivered Ex Ship) - передача ризиків продавцем покупцю відбувається на борту корабля;

в) DEQ (Delivered Ex Quay) - передача ризиків відбувається в момент прибуття товару в порт завантаження;

г) DDU (Delivered Duty Unpaid) - продавець бере на себе транспортні ризики за псування, втрати, розкрадання товару тощо, до визначеного договором місця (зазвичай, митний склад) на території покупця;

д) DDP (Delivered Duty Paid) - продавець відповідає за транспортні ризики до визначеного місця на території покупця, але останній оплачує їх.

При настанні ризиків, про які йдеться в «Інкотермс - 2000», покупець зобов'язаний сплатити ціну товару навіть при отриманні товару у стані, який не відповідає умовам договору, чи при повній його втраті. У цьому полягає «ціна ризику». Якщо ж ушкодження не обумовлене транспортним ризиком, то покупець має право не тільки ухилитися від оплати товару, але і вважати продавця відповідальним за порушення умов договору.

особливості страхування зовнішньоекономічної діяльності

Страхування зовнішньоекономічної діяльності підприємств - це міжнародні економічні відносини по захисту майнових інтересів суб'єктів господарювання різних форм власності протягом періоду, в якому відбуваються певні події (страхові випадки), за рахунок майнових коштів, що формуються із сплачених ними внесків (страхових премій).

Інноваційний ризик (innovation risk) - можливість втрат, що виникають внаслідок вкладення підприємством коштів у виробництво нових товарів (послуг), які, можливо, не знайдуть попиту на ринку

Кон'юнктурний ризик (conjuncture risk) - можливість втрат через зміну ринкової кон'юнктури, зміну як економічного стану галузі, в якій функціонує підприємство, так і суміжних з нею галузей

Транспортні ризики (transport risk) - ризики, які виникають у зовнішньоекономічній діяльності при укладенні зовнішньоекономічних угод, а саме при передачі товару від продавця (постачальника) до покупця

У процесі страхування зовнішньоекономічних відносин беруть участь два суб'єкта: страхувальник та страховик.

Страховик має право створювати і витрачати кошти страхового фонду. В якості страховиків можуть виступати державні страхові організації акціонерні страхові товариства, товариства взаємного страхування і перестрахування.

Для засвідчення укладеної угоди страховик надає страхувальнику страхове свідоцтво (поліс), в якому вказуються правила страхування, перелік страхових ризиків, розмір страхової суми і страхової премії (внеску), порядок зміни і припинення дії договору, інші умови, що регулюють відносини сторін.

Страхування зовнішньоекономічної діяльності означає страхування ризиків, які виникли в ході її здійснення, і є комплексом різновидів страхування, що забезпечують захист інтересів вітчизняних і зарубіжних суб'єктів господарювання в міжнародному співробітництві. Страхування зовнішньоекономічної діяльності, як і будь-якої діяльності, включає особисте, майнове із страхування відповідальності.

Об'єктом особистого страхування є життя і здоров'я громадян. В зовнішньоекономічній сфері

до такого виду відносять страхування життя туристів, медичне страхування, страхування пасажирів при міжнародних переміщеннях тощо.

Об'єктом майнового страхування є товарно-матеріальні цінності і майнові інтереси страхувальників. Різновидами його в зовнішньоекономічних зв'язках є страхування перевезень вантажів морським, річковим, залізничним, авіаційним, автомобільним транспортом, страхування від валютних ризиків, страхування депозитів, страхування делькредере, страхування від інвестиційних ризиків.

Об'єктом страхування відповідальності є відповідальність перед третіми особами (фізичними або юридичними) внаслідок будь-якої діяльності або бездіяльності страхувальника. На відміну від майнового і особистого видів страхування, метою страхування відповідальності є страховий захист інтересів можливих шкідників, які в кожному окремому випадку знаходять конкретне грошове відтворення. До такого виду страхування в зовнішньоекономічній діяльності відносять страхування відповідальності власників транспортних засобів, страхування відповідальності позивача за непогашення кредиту тощо.

Використання посередників дає можливість розширити пропозицію страхових послуг, взяти на відповідальність виробничі та комерційні ризики, які не в змозі вирішити страхова компанія. У зв'язку з цим доцільно застосувати перестрахування.

Зміст відносин між страховиком та перестраховиком полягає в зобов'язанні перестраховика покрити частину страхових виплат страхової компанії за страховими випадками, які настали у її клієнтів, сподіваючись на частину страхової премії, отриманої від клієнтів. Отже, економічна сутність перестрахування - це перерозподіл між страховими організаціями первинного страхового фонду. Прийняті в перестрахуванні ризики можуть передаватися повторно, продовжуючи ланцюг перестрахування. Таким чином, у перестрахуванні відбувається постійний обмін ризиками і преміями, головною метою якого є прагнення утворити збалансований, стійкий власний страховий портфель.

Перестрахування є тим видом страхової діяльності, який, з однієї сторони, забезпечує надійність страхового захисту різних зовнішньоекономічних ризиків учасників зовнішньоекономічної діяльності, а з іншої сторони - перестрахування є різновидом зовнішньоекономічних зв'язків у страхуванні, мета якого полягає в забезпеченні захисту національних і міжнародних інтересів страхувальників у різних країнах.

Страховики України співпрацюють у сфері перестрахування на вітчизняному ринку перестрахування, але практика свідчить, що в Україні ризики перестраховуються удвічі менше, ніж за кордоном. Поява на страховому ринку посередників вимагає створення й удосконалення законодавчої бази, яка регламентує їхню роботу.

У міжнародній практиці страхування експортних ризиків надається державним агентствам. Однак у цій загальній тенденції існують винятки, коли в одних країнах страхування експорту забезпечується приватними організаціями, і інших ця система є змішаною.

Стан та особливості формування страхового ринку в Україні

Страховий ринок в України, починаючи з 1998 року, характеризується активною діяльністю компаній щодо надання страхових послуг. Відносна стабільність роботи страхових організацій у фінансово-економічному секторі обумовила нарощування власних капіталів більшості страховиків та створила передумови

більшої надійності у договірних зобов'язаннях. З 1998 року відносини страховиків України з закордонними партнерами у сфері перестрахування великих лімітів відповідальності відбувалися на взаємовигідних умовах.

Зокрема інтеграційні тенденції страхового ринку України за 3 роки, тобто з 1998 по 2000 роки, відзначаються і постійністю, і визнанням такого партнерства в Європі.

Страховик (insurant) - юридична особа будь-якої організаційно-правової форми, яка має державний дозвіл (ліцензію) на проведення операцій страхування

Страхувальник (insurer) - юридична чи фізична особа, яка має страховий інтерес і вступає у взаємини із страховиком на підставі чинного законодавства або двосторонньої угоди про страхування

Перестрахування (reinsurance) - система економічних відносин між страховиками, що дає можливість страховій компанії, яка уклала договір страхування, передати отримані ризики іншим страховим компаніям (перестраховикам)

Так, на 1 січня 2000 року в Україні діяли 263 страхові компанії (на 9 страховиків більше, ніж у 1998 році). Надходження платежів за 1999 рік збільшилося на 47,5% порівняно із 1998 роком. На 1 січня 2000 року з усіх видів страхування страховки отримали 1164126 тис. грн., у тому числі по видах страхування (рис. 6.5.2): від особистого страхування - 88695 тис. грн. (або 7,62% від загальної суми надходжень); майнового страхування - 716910 тис. грн. (або 61,58%); добровільного страхування відповідальності - 180172 тис. грн. (або 15,48%); обов'язкового страхування (крім державного) - 153927 тис. грн. (або 13,22%); державного страхування - 16775 тис. грн. (або 1,44%); страхування життя - 7646,7 тис. грн. (або 0,66%).

За 1999 рік обсяг виплат страхових сум та страхових відшкодувань зріс удвічі і становив 360919 тис. грн., у тому числі по видах страхування (рис. 6.5.3): по особистому страхуванню - 111106 тис. грн. (або 30,78% від загальної суми надходжень); майновому страхуванню - 191146 тис. грн. (або 52,96%); добровільному страхуванню відповідальності - 26227 тис. грн. (або 6,99%); обов'язковому страхуванню (крім державного) - 8762 тис. грн. (або 2,43%); державному страхуванню - 17322 тис. грн. (або 4,8%); страхуванню життя -7356,7 тис. грн. (або 2,04%).

Рівень виплат (відношення виплат до платежів) з усіх видів страхування за ці періоди склав: у 1998 році - 22,5%; у 1999 році - 31%. По видах страхування рівень виплат (відповідно до надходжень по виду) склав: по особистому страхуванню - 125%, державному страхуванню - 103%, страхуванню життя -96%, майновому страхуванню - 27%, страхуванню відповідальності - 14%, обов'язковому страхуванню - 6%.

Балансовий прибуток від страхової діяльності за 1999 рік проти 1998 року зріс на 30% і становив 234034 тис. грн.

Обсяг сплачених статутних фондів у 1999 році подвоївся і досяг 327872 тис. грн. Страховики сформували страхові резерви на суму 537041 тис грн. Прибуток від страхової діяльності (на загальну суму 192232 тис. грн.) порівняно з 1998 роком збільшився у 1,5 рази. Витрати страховика та інші витрати, які відносяться на собівартість (212343 тис. грн.) порівняно з 1998 роком зросли в 1,3 рази. Характерно, що питома вага цих витрат у сумі надходжень постійно зменшується: у 1998 році - на 10,9 процентних пункти порівняно з попереднім, а в 1999 році менше на 2,4 процентних пункти порівняно з 1998 роком.

У міжнародній практиці існує кілька варіантів участі держави у страхуванні експорту.

Перший шлях - адмініструвати страхування експортерів безпосередньо через підрозділ одного з міністерств, спрямовувати страхові премії безпосередньо до бюджету і безпосередньо з бюджету сплачувати страхові відшкодування. Така система свого часу застосовувалася низкою країн, зокрема Швейцарією. Проте вона мала негативні наслідки - неефективну організацію страхування і великі збитки для бюджету, тому сьогодні практично всі країни від неї відмовились.

Другий шлях - створення окремих установ, які працюють на самоокупній основі, тобто покривають адміністративні витрати та страхові відшкодування надходженням від премій. Саме так здійснює державне страхування експорту переважна більшість країн. Така система застосовується у Великобританії та Японії. Якщо резерви ECGD (британська установа державного страхування експорту) чи ESD/MITI (японська установа державного страхування експорту) недостатні для покриття страхових відшкодувань, вони можуть покрити нестачу за рахунок кредитів із бюджету. У Греції зобов'язання організації рахування експортних кредитів підкріплені державною гарантією на чітко визначену суму - 1,3 млрд. дол. США. Система державного страхування експорту через такі установи застосовується також в Ірландії, Барбадосі, Кіпрі,

Данії.

Отже, державне забезпечення страхування експортних ризиків базується головним чином, на недосконалості ринку. Оскільки приватні страховики не бажають надавати страхового покриття для найбільш ризикових експортних регіонів, рийок страхування експорту буде неповним без урядового втручання Державна політика страхування експортних ризиків дозволяє місцевим підприємствам експортувати у регіони з високим ризиком невиконання боргових зобов'язань для проникнення на ці ринки або закріплення вже раніше здобутих ринкових позицій.

Страховики України можуть надати досить великий обсяг покриття і тим самим скоротити потік грошових коштів, які направляються за кордон, тобто перестраховувати в іноземних перестраховиків тільки ті ризики, які перевищують можливості активних страховиків у цілому. Це дозволить задовольнити національні інтереси, сформувати резерви, інвестувати ці резерви в національну економіку, гарантувати клієнтам якісну страхову послугу.

Комісія Європейської Економічної Спілки затвердила рекомендації з діяльності страхових посередників. Для деяких країн-членів ЄЕС це означає, що подібні вимоги повинні бути проведені через Національні Парламенти цих держав, а саме:

• рекомендації стосуються всіх страхових посередників, незалежно від їх посади (брокер, агент, помічник агента тощо). Більш того, при реєстрації вони поділяються на залежних і незалежних посередників, причому остання категорія повинна підтвердити свою незалежність, подавши інформацію про всі свої офіційні і страхові зв'язки зі страховими компаніями.

• мінімальна професійна підготовка є обов'язковою для усіх посередників. Приватні особи повинні мати бездоганну репутацію, не мати попередніх банкрутств і володіти достатніми фінансовими коштами. Додаткові вимоги по кваліфікації повинні бути визначені рештою держав - членами ЄЕС. Брокери також повинні застрахувати

професійну відповідальність.

• рекомендації передбачають, що всі страхові посередники повинні бути зареєстровані у своїх державах. Реєстрація проводиться спеціальним компетентним органом країни-члена ЄЕС, вона повинна провести розподіл між залежними і незалежними брокерами. Факт реєстрації не обов'язково має бути оприлюднений.

• повинні застосовуватися санкції до будь-кого, хто діє як страховий посередник без реєстрації або не виконує вимог національного законодавства, що витікають із поданих рекомендацій.