Козик В.В. (ру) Международная экономика и международные экономические отношения (2003)

1.7. Платежный баланс

1.7.1. Основные понятия и источники информации

Платежный баланс (ПБ, balance of payments) представляет собой количественное и качественное отражение масштабов структуры и характера взаимоотношений страны с внешним миром. Он суммирует и, следовательно, позволяет анализировать результаты международных экономических операций между отечественными резидентами и резидентами других стран мира. Платежный баланс - это статистический систематизированный запись всех экономических соглашений или обязательств между резидентами данной страны и резидентами других стран мира, которые осуществляются в течение определенного периода (года, квартала, месяца).

Резидентом (resident) данной страны считается любое физическое или юридическое лицо (Независимо от юридического гражданства), которая находится в этой стране более года и имеет в ней центр своего экономического интереса.

Право владения собственностью (землей, сооружениями) дает основания считать, что это лицо имеет центр экономического интереса в данной стране. Резидентами являются: лица, постоянно проживающие в данной стране; рабочие-мигранты, проживающие в данной стране более года; правительственные органы, включая их представительствами за рубежом; предприятия, осуществляющие свою экономическую деятельность в данной стране, даже если они частично или полностью принадлежат иностранному капиталу.

Экономическое соглашение (economic transaction) - это любой акт обмена, в котором право собственности на материальные или финансовые акты место проживанием или сохранением за собой права на юридическую практику в своей стране.

В рамках отдельных отраслей решаются вопросы по либерализации торговли услугами, которые присущи этим отраслям (например, туризм в рамках ВТО).

И, наконец, либерализация торговли услугами может осуществляться и на двустороннем уровне между отдельными странами.

На рис. 1.6.2 изображена совокупность инструментов протекционизма и уровне либерализации международной торговли услугами.

передается от резидента одной страны к резиденту другой страны или предоставляются услуги резидентом одной страны резиденту другой. Более подробно экономическую соглашение определены в последних пяти советчиков МВФ по составлению ПБ (1993 p.): "Экономическая соглашение - это экономический поток, отражающий создание, преобразования, обмен, передачу или уничтожение экономической ценности, а также изменения в собственности на товары и финансовые активы, в предоставлении услуг или предоставлении рабочей силы и капитала ".

Поскольку любая экономическая сделка - это, так или иначе, обмен экономических ценностей на валюту, ПБ в очень упрощенном виде состоит из двух потоков:

1) потоков реальных ресурсов - экспорта и импорта товаров и услуг;

2) потоков финансовых ресурсов, которые являются оплатой за приобретение товаров и предоставление услуг или платежом за продажу соответствующих финансовых ресурсов.

ПБ состоит по бухгалтерскому принципу двойной записи (double entry) каждой экономической сделки. Этот принцип предполагает, что любая экономическая сделка автоматически учитывается в ПБ двумя записями, которые должны иметь одинаковое стоимостное выражение: одна запись обозначается как кредит со знаком плюс, а второй - как дебет со знаком минус.

Кредит (credit) - это отток за границу ценностей, за которые должна поступить встречный платеж от нерезидентов, он формируется за счет экспорта товаров и услуг, иностранных инвестиций в экономику данной страны, денежных средств, размещенных на счетах в банках данной страны нерезидентами, а также различных кредитов, предоставленных стране из-за границы.

В кредите отражается поступление иностранной валюты в страну, доходы, и поэтому цифры, которые зачисляются в него, или имеют знак "плюс" (+), либо не имеют никакого знака.

Например, страна А экспортирует товары общей стоимостью 100 млн дол. США в страну В (это уменьшение активов в их материальном смысле) в обмен на иностранную валюту, зачисленной на корреспондентский счет банка страны А в пользу клиента этого банка - резидента страны А. В ПБ страны А будет сделан такой запись этой экономической сделки:

Текущий счет

экспорт товаров 100

Счет операций с капиталом Кредит Дебет

и финансовых операций -

прочие инвестиции, активы 100

Дебет (debet) - это приток ценностей из-за границы, за которые должен платить резидент данной страны за границу, он формируется за счет импорта, иностранных инвестиций, репатриации прибылей, полученных от иностранных инвестиций в данной стране, денежных средств, размещенных за рубежом резидентами данной страны, кредитов, предоставленных нерезидентами, а также за счет средств, идущих на погашение кредитов за границу.

В дебете отражается отток иностранной валюты из страны, расходы, платежи, и поэтому цифры, которые зачисляются в нем, сопровождаются знаком "минус" (-).

Продолжим предыдущий пример. Запись экономического соглашения в ПБ страны В, импортирует товары (материальные активы растут) и переводит за это деньги в банк страны А, будет выглядеть так:

Текущий счет

импорт товаров 100

Счет операций с капиталом Кредит Дебет и финансовых операций

прочие инвестиции, активы 100

Согласно принятым в международной практике принципами деловой бухгалтерии любое увеличение активов или уменьшение обязательств отражается в дебете, а уменьшение активов или увеличение пассивов - в кредите ПБ.

Каждая операция в ПБ должна быть представлена двумя записями, оба эти записи в идеале должны быть сделаны одновременно, в момент, когда экономические ценности образуются, превращаются, обмениваются, передаются или ликвидируются. Возникновения финансовых обязательств и требований связано обычно с переходом права собственности на какие-либо материальные ценности от одного участника сделки к другое. Если момент перехода права собственности неочевиден, то им считается момент соответствующего бухгалтерской записи в учете покупателя и продавца.

Для регистрации операций в ПБ используются рыночные цены, то есть цены, по которым заключаются реальные сделки между независимыми покупателями и независимыми продавцами.

При подготовке ПБ обычно используется национальная расчетная единица. Для пересчета данных в доллары США рекомендуется использовать курс национальной валюты к доллару, который фактически действовал на рынке на дату составления ПБ. Если для расчетов с внешнеэкономическими операциями используется Несколько валютных курсов, то пересчет данных ПБ осуществляется

по средневзвешенному курсу. Для перерасчета каждого компонента ПБ имеет использоваться один и тот же валютный курс. Источниками информации о ПБ являются:

1) таможенная статистика - соглашения о товарах, зарегистрированные таможенными органами;

2) статистика денежного сектора - данные об иностранных активах и пассивах банковской системы (центрального банка (ЦБ) и коммерческих банков);

3) статистика внешнего долга - данные о запасах, потоки и выплаты по государственным и частным внешним долгом резидентов нерезидентам. Эти данные предоставляют министерство финансов или ЦБ, а для проверки этих данных используют статистику других стран-кредиторов или статистику Всемирного банка, ОЭСР, БМР т.п.;

4) статистические обзоры - данные о международной торговле услугами, трудовые доходы, переводы мигрантов, которые собирают путем опроса соответствующих структур (Турбюро, гостиниц, миграционных бюро), данные о прямых и портфельных инвестициях, инвестиционные доходы и обслуживания долга частным сектором, получающих путем выборочного опроса предприятий;

5) статистика операций с иностранной валютой - для стран, где по закону экспортеры должны обменивать вырученную от экспорта иностранную валюту на национальную - в ЦБ или в уполномоченных на это банках.

1.7.2. Структура платежного баланса

Согласно последние пять Советчиком по составлению платежного баланса, который был выпущен МВФ в 1993 p., все статьи стандартного ПБ делятся на 2 группы зависимости от экономической природы сделок:

1) счет текущих операций (current account balance), который отражает международное движение реальных материальных международных ценностей (прежде всего товаров и услуг);

2) счет операций с капиталом и финансовых операций (capital account balance), который показывает источники финансирования движения реальных материальных ценностей (табл. 1.7.1).

В аналитических целях все статьи ПБ делятся на такие, которые записываются:

1) "над чертой" ("above the line"), которые показывают движение материальных ценностей и движение капитала, за исключением изменения международных резервов;

2) "под чертой" ("below the line"), которые показывают изменения запасов международных резервов правительства и ЦБ.

Отдельной специфической статьей ПБ являются чистые ошибки и пропуски.

Чистые ошибки и пропуски (referrers and omissions) - это статья ПБ, которая показывает ошибки, сделанные в записях отдельных платежей и пропуски платежей в других статьях ПБ, она необходима для выравнивания дебету и кредиту, для сведения к нуля разницы между активами и пассивами.

Например, торговые кредиты записаны в краткосрочный капитал, но отследить их использования, т.е. определить, какой именно импорт было куплено за их счет, не представляется возможным. В таком случае в ПБ кредит по настоящему Договору записано, а дебетового записи нет, он пропущен.

Или другой пример: получение торговых кредитов записывается по данным кредитора, а их использование на импорт товаров - по национальной таможенной статистикой. В данном случае дебет и кредит по одним и тем же записью получены из различных источников, которые отличаются методологии составления, следовательно, или дебет, или кредит такой записи ПБ оценен с ошибкой.

1.7.3. Счет текущих операций

Подразделения или статьи, этого раздела ПБ обобщают данные о внешнеэкономические операции, осуществляемые на условиях платежа наличными, без отсрочка, т.е. не предусматривали предоставление или привлечение средств в кредитной форме.

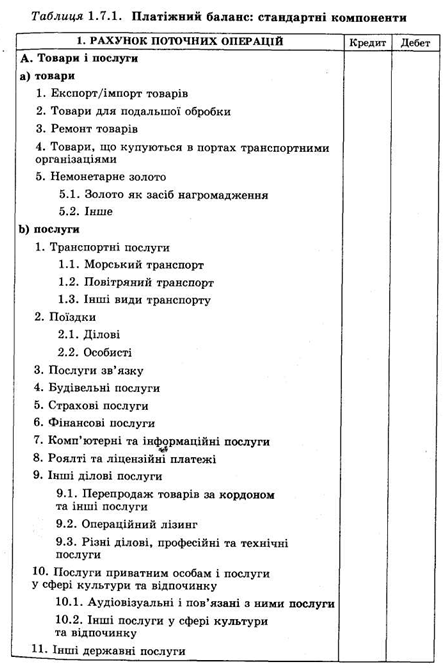

Счет текущих операций (current account balance) состоит из трех разделов (См. табл. 1.7.1):

A. Торговый баланс (экспорт-импорт товаров) и баланс услуг;

B. Текущие доходы (оплата труда рабочих и перевод доходов от инвестиций);

C. Текущие трансферты (безвозмездный перевод денег и других активов)

Раздел А "Товары и услуги" (goods and services) ПБ содержит два подраздела: а) товары; b) услуги.

Основа счета текущих операций - торговый баланс (а), который представляет собой чистую стоимость экспорта товаров за вычетом их импорта, рассчитывается "по данным таможенной статистики и регулярно публикуется.

Подразделение (а) "Товары" (goods) (см. табл. 1.7.1) состоит из статей ПБ, заключают на базе ФОБ (FOB) по рыночным ценам экспорт и импорт обычных товаров в материально-вещественной форме, товаров для дальнейшей обработки, ремонт товаров, приобретение товаров в портах транспортными организациями и немонетарного золота.

Первая статья в разделе (а) - "Экспорт / импорт товаров". Ключевым элементом признания продажи товара - экспортом, а приобретение - импортом является переход права собственности на товар от резидента (экспортера) к нерезиденту (импортера), даже если товар и не пересекал границу страны резидента. Товары, которые пересекают границу, но не меняют собственника, за исключением внутрифирменной торговли, финансового лизинга, а также предоставление товаров в обработку без передачи права собственности, не считаются экспортом или импортом с точки зрения статистики ПБ. Среди них, например, товары прямой транзитной торговли, возврат импортных или экспортных товаров, товары для дипломатических представительств, выставочные экспонаты, не предназначенные для продажи, образцы товаров, которые не имеют коммерческой ценности.

Второй в подразделе (а) есть статья "Товары для дальнейшей обработки», которая охватывает экспортируемые для обработки за рубежом, а затем реимпортуються в виде готового к употреблению изделия. Например, экспорт сырья и следующий реимпорт изделия из этого сырья.

Третья статья подразделения (а) - "Ремонт товаров", которая отражает стоимость ремонта резидентом, например, транспортных средств нерезидента и наоборот.

Статья "Товары, приобретаемые в портах транспортными организациями" охватывает товары (топливо, продукты питания), которые покупают экипажи судов (они остаются резидентами) в портах у нерезидентов.

Последняя, пятая статья в подразделе (а) - это статья "немонетарные золото", которая касается преимущественно золота промышленного назначения и ювелирных изделий.

Экспорт товаров по этой группе статей приводит к притоку денежных средств, следовательно, он образует статью кредита; импорт - до их оттока и формирует статью дебету.

Товарный экспорт и импорт записываются в ПБ по следующей схеме:

Страна-экспортер Страна-импортер

Товары Кредит Дебет

Финансовый счет Дебет Кредит

Например, Украина покупает российский газ на сумму 100 тыс. дол. США. Записи в Украинский ПБ:

Кредит Дебет

Товары 100

Финансовый счет 100

Для России записи будут такими:

Кредит Дебет

Товары 100

Финансовый счет 100

В зависимости от того, как возводится торговый, или видимый, баланс, страна может иметь активное сальдо или дефицит (пассивное сальдо).

Упрощенный взгляд на торговый баланс состоит в том, что его положительное сальдо всегда свидетельствует о здоровом состоянии экономики страны, а отрицательное сальдо - наоборот. Но это не совсем так. Например, Канада долгое время после Второй мировой войны имела постоянное отрицательное сальдо торгового баланса, что было следствием стабильного спроса на импортное оборудование в результате инвестиционного бума и значительных темпов рост канадской экономики. Россия в 1992 - 1997 pp. имела постоянно растущее положительное сальдо торгового баланса, но ее ВВП уменьшился в 2 раза и еще больше сократились инвестиции.

Следующий подраздел раздела А "Товары и услуги" - подразделение (b) "Услуги" (Services) - содержит группу статей счета текущих операций ПБ, которые заключают транспортные услуги, поездки и другие услуги (связь, строительство, страхование, финансовые, компьютерные, информационные, лицензионные, личные и другие), резиденты предоставляют нерезидентам и наоборот. Статьи кредита образует "невидимый" экспорт, статьи дебету - "невидимый" импорт.

Первой и наиболее важной в подразделе (b) есть статья "Транспортные услуги", которая показывает стоимость перевозки всеми видами транспорта (морским, железнодорожным, автомобильным, трубопроводным, воздушным, речным, космическим), которое осуществляется резидентами одной страны для резидентов другой. В эту же статью включают аренду транспортного средства вместе с экипажем, а также сопутствующие услуги Хранение и упаковка товаров, услуги по буксировке и уборки транспортных средств. Импорт транспортных услуг, предоставляемых фирмой-нерезидентом, отражают по дебету, как платеж за услуги; экспорт транспортных услуг, предоставляемых фирмой-резидентом иностранному потребителю, - в кредите, то есть как получение платежа за предоставленные услуги.

Например, стоимость партии груза на базе СИФ (CIF) (Incoterms 90) составляет 100 тыс. дол. США, из которых 10%, то есть 10 тыс. дол. США - стоимость фрахта и страхования. Услуги фрахта и страхования предоставляются нерезидентом. Записи в ПБ:

Кредит Дебет

Товары 90

Фрахт и страхования 10

Финансовый счет 100

Если же транспортные услуги (фрахт) и страхования предоставляются резидентом, то записи в ПБ прочие

Кредит Дебет

Товары 90

Фрахт и страхования 10

Финансовый счет 80

Вторая статья в подразделе (b) - статья "Поездки", которая иногда называется "Туризм". Она содержит данные о товарах и услугах, приобретенные в данной стране приезжими нерезидентами, которые находились на ее территории менее года. Статья "Поездки" делится на статьи:

1) "Деловые поездки", которая охватывает поездки лиц, которые едут за границу для осуществления хозяйственной деятельности;

2) "Личные поездки", которая содержит данные о поездках за границу лиц, которые не имеют целью бизнеса, а едут с целью обучения, лечения, религиозного паломничества, участия в спортивных соревнованиях, отдыха и т.п.. Например, если резиденты России едут на отдых в Крым и тратят там 50 тыс. дол. США на проживание в гостиницах, питание в ресторанах, покупку билетов на развлекательные программы, приобретение подарков, сувениров, то в украинских ПБ все это регистрируется таким образом:

Кредит Дебет

Личные поездки 50

Финансовый счет 50

Статья "Услуги связи" содержит данные об услугах в сфере телекоммуникаций, которые включают передачи звуковой информации, изображений и других информационных потоков по телефону, телекса, телеграфа, радиовещания, e-mail, спутниковой и факсимильной связи, а также почтовое и курьерское обслуживания, которое предоставляют резиденты нерезидентам и наоборот.

Статья "Строительные услуги" отражает сооружения объектов и монтаж оборудования резидентами за границей в этой статье показывается стоимость товаров, импортируется для строительства.

Статья "Страховые услуги" включает различные виды страхования, осуществляемые страховыми компаниями резидентов для нерезидентов и наоборот.

Статья "Финансовые услуги" отражает все посреднические и вспомогательные услуги предоставляются резидентами нерезидентам (и наоборот), включая платежи за предоставление кредитных линий, финансовый лизинг, операции с иностранной валютой и ценными бумагами, плату за услуги, связанные с управлением активами.

Статья "Компьютерные и информационные услуги" содержит данные об операциях по предоставлению резидентом нерезиденту (и наоборот) услуг по обработке данных и информационных сообщений: создание баз данных, обработку данных, консалтинг в сфере компьютерной техники, предоставления услуг Internet.

Статья "Роялти и лицензионные платежи" содержит данные об обмене потоками платежей между резидентами и нерезидентами за использование патентов, лицензий, авторских прав, ноу-хау, торговых знаков и других экспертных документов.

Статья "Другие деловые услуги" включает следующие статьи:

"Перепродажа товаров за границей и другие услуги" - отображает перепродажа товаров за рубежом оптовиками, брокерами, дилерами, продажа товаров на морских и воздушных линиях, перепродажа третьим лицам

"Операционный лизинг" содержит данные об аренде нерезидентами у резидентов (и наоборот) оборудования, транспортных средств без экипажа (бербоут-чартер)

Статья "Различные деловые и профессиональные услуги" отражает юридические, бухгалтерские, рекламные, архитектурные, инженерные и другие услуги.

Статья "Услуги частным лицам и услуги в сфере культуры и отдыха" охватывает платежи и поступления, связанные с созданием художественных фильмов, радио- и телепрограмм, записи музыкальных произведений, оплатой труда актеров и режиссеров. Эти услуги предоставляются резидентами одной страны резидентам другой.

Статья "Другие негосударственные услуги" отражает остальные внешнеэкономических операций органов государственного управления, не отнесенные к другим категориям, в частности, внешнеторговые операции посольств, консульств, военных и других представительств, а также платежи, связанные с обеспечением многостороннего урегулирования военных конфликтов и пребывания на территории страны сил с поддержанию мира, например, войск ООН. Иногда в этой статье показываются расходы на закупку военной техники за рубежом.

Второй раздел счета текущих операций - раздел В "Доходы" (income). Он содержит группу статей ПБ, в которых отражаются платежи между резидентами и нерезидентами, связанные с оплатой труда нерезидентов, и операции, связанные с доходами на инвестиции.

Раздел "Доходы" в ПБ делится на два подразделения:

1) Оплата труда;

2) Доходы от инвестиций.

Подразделение (статья) "Оплата труда" содержит данные о зарплате и другие выплаты в денежной и натуральной форме, полученные резидентами за пределами своей страны за выполненные ими работы для резидентов других стран.

Подразделение "Доходы от инвестиций" состоит из группы статей текущего ПБ, которые суммируют доходы, полученные резидентами на свои зарубежные активы: прямые, портфельные и прочие инвестиции.

Статья "Прямые инвестиции" этого подразделения ПБ отражает доходы, начисляются прямому инвестору-резиденту на капитал, вложенный им в предприятие-нерезидент. Доходы от участия в капитале делятся на распределенные и реинвестированные доходы или прибыль. Распределены доходы обычно приобретают формы дивидендов, которые переводятся за границу, а реинвестированные доходы включают долю прямого инвестора, оставшейся после распределения и которую вложено в развитие производства. Доходы по долговым обязательствам включают проценты по межбанковским кредитам.

Статья "Портфельные инвестиции" охватывает доходы от портфельных инвестиций, включают денежные потоки между резидентами и нерезидентами, возникающие в результате купли-продажи акций, облигаций, долгосрочных ценных бумаг, государственных векселей, других инструментов денежного рынка.

Статья "Прочие инвестиции" отражает поступления и выплаты процентов по любыми другими финансовыми требованиями резидентов в отношении нерезидентов (Проценты по депозитам, займам от МВФ).

Например, украинские строитель работает полгода в Чехии на сооружении промышленного объекта. Он получает зарплату 5000. США, которые кладет в банк и получает 500 дол. США как процент по депозиту. Расходы украинского рабочего в Чехии составляют: 200 дол. - На питание, 200 дол. - На проживание, 100 дол. - на одежду, 400. - На налог с дохода. Записи в украинских ПБ следующие:

Кредит Дебет

Поездки 500

Доходы

Оплата труда 5000

Доходы от инвестиций

Прочие инвестиции 500

Текущие трансферты

Сектор государственного управления 400

Финансовый счет 4600

Зарплату украинским показано в статье "Оплата труда", поскольку он работает в Чехии меньше года, следовательно не является резидентом Чехии; процент по депозиту считается доходом от других инвестиций, расходы на питание, проживание, одежду - в статье "Поездки"; налог с дохода - в статье "Текущие трансферты" сектора государственного управления Украины.

Третий раздел счета текущих операций ПБ - раздел С "Текущие трансферты" (Current-transfers) - содержит группу статей, охватывающих трансферты органов государственного управления и трансферты других секторов.

Трансферты отражают передачу материальных ресурсов резидентом одной страны резиденту другого, причем в обмен резидент не получает никакого стоимостного эквивалента, т.е. в зависимости от направления трансферта он отображается в ПБ только в кредите или дебете. Трансферты делятся на 2 группы:

1) текущие трансферты - это трансферты, которые не предусматривают передачу права собственности на основной капитал, они не связаны с приобретением или использованием основного капитала и не предусматривают аннулирование долга кредитором. Текущие трансферты включают в текущих операций ПБ;

2) капитальные трансферты (capital transfers) - это трансферты, предусматривающие передачу права собственности на основной капитал; они связаны с приобретением или использованием основного капитала или предусматривающие аннулирование долга кредитором. Капитальные трансферты относят к операциям с капиталом и финансовых операций - вторую часть ПБ.

Раздел "Текущие трансферты" включает два подразделения:

"Сектор государственного управления" - отображает текущие переводы международного сотрудничества, например, перевод денег на правительственном уровне для финансирования текущих расходов другого государства, безвозмездной передаче продуктов питания, одежды, медикаментов пострадавшим от стихийных бедствий, передачу в дар военной техники, взносы в международные организации;

"Другие секторы" - содержит данные о переводах денег между частными лицами и негосударственными организациями. Денежные переводы осуществляются мигрантами, работающими в стране, которые принимает, свыше 1 года, и которые стали ее резидентами. Другие текущие трансферты охватывают дарения, наследство, приданое, алименты, взносы частных лиц в научные, благотворительные и религиозные общества, негосударственную помощь в случае стихийных бедствий, продажи лотерейных билетов. Все эти операции должны осуществляться между резидентами и нерезидентами.

Следовательно, баланс невидимой торговли - это чистая стоимость экспорта услуг по вычетом их импорта плюс поступления от инвестиций за рубежом за вычетом выплат за предоставленные инвестиции плюс сальдо трансфертных платежей. Этот баланс также может сводиться либо с дефицитом, или с активным сальдо.

Баланс счета текущих операций ПБ составляют, подытожив, два балансы - торговый и баланс невидимой торговли.

Если по итогам всех сделок первой части ПБ "Счет текущих операций" обязательства резидентов страны превышают требования к нерезидентам, то баланс текущих операций отрицательный, и страна должна покрыть дефицит текущих операций за счет:

1) привлечение иностранных инвестиций;

2) заимствования у иностранных банков, правительств, международных организаций;

3) сокращение официальных валютных резервов ЦБ.

Все эти операции отражаются во второй части ПБ "Счет операций с капиталом и финансовых операций ".

1.7.4. Счет операций с капиталом и финансовых операций

Подразделения или статьи, этого раздела ПБ отражают изменения стоимости финансовых активов и обязательств страны вследствие внешнеэкономических операций, предусматривают переход права собственности. Иначе говоря, учет операций с капиталом и финансовых операций необходим для определения сводных результатов операций с финансовыми активами и пассивами, которые осуществлялись резидентами и их иностранными деловыми партнерами за определенный период.

Счет операций с капиталом и финансовых операций (capital and financial account balance) содержит группу статей ПБ, которые показывают международное движение капитала, с помощью которого финансируются экспорт и импорт товаров и услуг.

Этот счет состоит из двух разделов (см. табл. 1.7.1):

А. Счет операций с капиталом.

Б. Финансовый счет.

Раздел А "Счет операций с капиталом» включает две группы статей ПБ, которые отражают трансферты капитальных активов и движение нефинансовых капитальных активов.

Первое подразделение (группа статей) данного раздела ПБ "Капитальные трансферты" охватывает трансферты государственного сектора и трансферты других секторов.

Статья "Сектор государственного управления" включает статьи:

"Аннулирование долга кредитором" - отражает списание задолженности правительства страны;

"Другое" - содержит данные об инвестиционных трансферты - средства, которые передают друг государство другой с целью оплаты приобретения основного капитала. Например, передача Россией странам бывшего Варшавского договора военной инфраструктуры (Сооружений, аэродромов и т.п.).

Статья "Другие секторы" включает статьи:

"Трансферты мигрантов" - отражает стоимостную оценку имущества мигрантов, которое они берут с собой;

"Аннулирование долга кредитором" - показывает списание всей или части суммы долга банком, корпорацией или иной негосударственной институциональной единицей;

"Другое" - отражает, например, грантовое финансирование Германией строительства жилья для украинских и российских военнослужащих, перевод из страны в страну наследства, назначенного по завещанию на строительство больницы, библиотеки.

Второй подраздел раздела А "Счет операций с капиталом" - "Покупка / продажа непроизводственных нефинансовых активов ", содержащий данные о приобретении и продаже материальных активов, которые не являются результатом производства (земля и ее недра), а также различных форм экспертных документов (патенты, авторские права, торговые знаки, ноу-хау и т.п.).

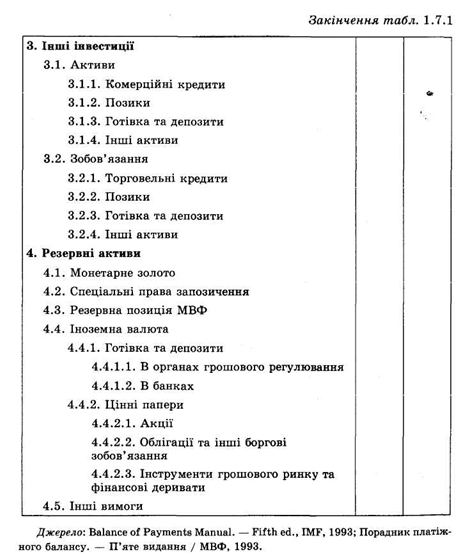

Раздел В "Финансовый счет" отражает движение капитала в виде инвестиций, разделен на четыре функциональные группы:

1) прямые инвестиции;

2) портфельные инвестиции;

3) другие инвестиции, которые охватывают все операции с активами / обязательства, не отнесенными к предыдущим категорий

4) резервные активы, то есть иностранные активы, которые контролируются денежным вкладам или правительством страны.

Подразделение "Прямые инвестиции" (direct investments) включает группу статей финансового счета ПБ, отражающих такие вложения капитала, которые приводят к устойчивому влиянию со стороны резидента одной страны (прямого инвестора) на резидента другой страны (предприятие прямого инвестирования).

Прямые инвесторы (direct investor) - это физические лица (индивидуальные инвесторы), группы индивидуальных инвесторов, корпоровани и некорпоровани частные и государственные предприятия, правительство, общественные организации и т.п., обладающих предприятием с прямыми инвестициями за рубежом.

К предприятиям прямого инвестирования относятся:

1) дочерние компании (subsidiaries) - предприятия, в которых инвестору-нерезиденту принадлежит более 50% акций или голосов;

2) ассоциированные компании (associates) - предприятия, в которых доля инвестора-нерезидента составляет менее 50% акций или голосов;

3) отделение, или филиала (branches) - некорпоровани предприятия, которые есть в полном или совместном владении инвесторов и непосредственно, прямо, относятся прямому инвестору.

Подразделение "Прямые инвестиции" включает статьи:

1) "За границу", которая отражает требования к зарубежных филиалов и обязательства перед зарубежными филиалами;

2) "Во внутреннюю экономику", которая отражает требования к прямым иностранным инвесторов и обязательства перед прямыми инвесторами.

Прямые инвестиции как за границу, так и во внутреннюю экономику показываются соответственно в статьях ПБ как потоки за год по рыночным ценам с распределением на инвестиции в акционерный капитал, реинвестированные доходы и прочий капитал.

Прямое инвестирование в акционерный капитал - это приобретение новых акций филиалов, дочерних и ассоциированных компаний за исключением неголосующих привилегированных акций, которые не дают права на участие в дополнительных доходах.

Реинвестирования доходов - это вложение части прибыли, нераспределенной в форме дивидендов, обратно в предприятие с иностранными инвестициями.

Прямые инвестиции в форме другого капитала - это внутрифирменное кредитование материнской компанией ее дочерних и ассоциированных компаний.

Например, львовское AT "Свиточ" в Украине является 100-процентной собственностью швейцарской фирмы "Нестле". "Нестле" владеет также 100% капитала AT "Русь" в России. В 2000 г. между этими тремя предприятиями осуществлялись следующие операции: 1) фирма "Нестле" сделала взнос в уставный капитал AT "Свиточ" оборудованием стоимостью 50 тыс. дол. США, 2) AT "Светоч" предоставило кредит в 100 тыс. дол. США AT "Русь", по которому "Русь" платит проценты в размере 5 тыс. дол., 3) AT "Русь" продает AT "Свиточ" товары стоимостью 50 тыс. дол. США на условиях торгового кредита, по которому AT "Свиточ" платит 4 тыс. дол. как проценты, 4) AT "Свиточ" покупает облигации на сумму 80 тыс. дол. США, выпущенные фирмой "Нестле", и получает от нее 8 тыс. дол. США как проценты по этим облигациям, 5) прибыль AT "Свиточ", который распределяется в форме дивидендов, составляет 25 тыс. дол. США. В украинских ПБ эти внешнеэкономические операции будет зарегистрирован так (в скобках - номер операции):

Кредит Дебет

Товары 100 (1, 3)

Доход

Прямые инвестиции

Доход от участия в капитале дивиденды 25 (5)

Доходы по долговым обязательствам 13 (2, 4) 4

Прямые инвестиции в Украину

акционерный капитал 50 (1)

другой капитал 50 (3)

Требования к прямого инвестора 80 (4)

Прямые инвестиции за границу другой капитал 100 (2)

Финансовый счет 196

Подразделение "Портфельные инвестиции" (portfolio investments) состоит из статей финансового счета ПБ, отражающие взаимоотношения между резидентами и нерезидентами по торговле финансовыми инструментами, которые не дают права контроля над объектом инвестиций.

Это подразделение включает статьи:

1) "Активы", каждая статья активов делится на активы, имеющиеся в распоряжении органов денежно-кредитного регулирования, сектора государственного управления, банков и других секторов экономики страны;

2) "Обязательства".

Обе группы статей ("Активы" и "Обязательства") отдельно рассматривают ценные бумаги, обеспечивающие участие в капитале, и долговые ценные бумаги (облигации и другие долговые обязательства, инструменты денежного рынка, финансовые деривативы).

Ценные бумаги (ЦБ), обеспечивающие участие в капитале (eguity securities) - это акции, паи, американские депозитарные расписки (расписки на иностранные акции, депонированные в банках США), подтверждающие участие в капитале предприятия.

Долговые обязательства (debt securities) - это облигации, инструменты денежного рынка (казначейские векселя, ЦБ частных предприятий и банков, банковские акцепты, депозитные сертификаты, вращающихся краткосрочные долговые обязательства по банковской поддержкой, евроноты или долговые расписки) и финансовые деривативы (опционы, варранты, свопы, фьючерсы, форварды), которые подтверждают право кредитора на взыскание долга с должника.

Регистрация сделок по ЦБ осуществляется по рыночным ценам. Но любые изменения рыночной конъюнктуры, которые происходили в течение периода, пока эти инструменты принадлежали владельцам, во внимание не принимаются. Разница между рыночной стоимостью активов на начало и конец периода может отражать операции, которые были осуществлены за отчетный период, или изменение цен на активы в течение этого периода.

Подразделение "Прочие инвестиции" (other investments) включает две группы статей ("Активы" и "Обязательства"), которые охватывают остальные международного движения капитала в форме коммерческих кредитов, займов, наличных денег и депозитов.

Коммерческие кредиты (commercial credits) обычно связанные с оплатой внешнеторговых сделок и являются краткосрочными.

Займа (loans) используют для финансирования торговых сделок, к ним относятся также авансы, ипотечный кредит, кредиты МВФ, соглашения о финансовом лизинге и обратные закупки.

Наличные деньги и депозиты (cash and deposits) - это банкноты и монеты вращаются и используются для осуществления платежей, депозиты до востребования, сберегательные, срочные и др..

В финансовом счете ПБ учитывается получение наличной национальной валюты нерезидентами и наличной иностранной валюты резидентами, открытия ими счетов соответственно в национальной и иностранной валютах.

Другие активы отражают остальные операций между резидентами и нерезидентами, например, подписку на капитал международных организаций.

Например, коммерческий банк Украины, который ввозит наличные доллары США, осуществляет экспорт капитала из США, потому что покупает долговые обязательства США. Это - дебетовая операция, которая ухудшает ПБ Украины.

Сальдирование движения капитала по первым трем подразделениями "Финансового счета" ПБ ("Прямые инвестиции", "Портфельные инвестиции", "Прочие инвестиции") показывает чистый приток или отток капитала. При положительном сальдо возникает чистый приток капитала в страну из-за границы или увеличение международной задолженности данной страны. Это означает, что резиденты смогли продать за рубеж более долговых обязательств, чем купить аналогичных обязательств у иностранцев. При отрицательном сальдо наблюдается чистый отток капитала из страны, т.е. затраты на приобретение активов за рубежом превышают доходы от продажи активов резидентов за границу.

Счет текущих операций, счет капитальных трансфертов и указанные выше счета групп движения капитала вместе составляют баланс официальных расчетов, в которого включается также статья "Чистые пропуски и ошибки». Статью используют для сведения к нулю разницы между активами и пассивами.

Для составления полноценного ПБ каждая сделка теоретически должна отражаться дважды, но на практике это требование часто не выполняется. Причинами могут быть:

1) недостатки статистической отчетности (примеры приводились выше)

2) нелегальность самой сделки, например, контрабандный вывоз за пределы Украины сырьевых товаров. Активная часть этого соглашения должно проходить по статье "Экспорт товаров ", но, понятно, что в данном случае она не регистрируется. Однако пассивная часть этого соглашения окажется в виде долларов США, которые через посредников "выплывут" в одном из американских банков, на счетах, принадлежащих нерезиденту США. Средства на счетах иностранцев в американских (и иностранных) банках будет зарегистрирован, но без соответствующей активной части.

Объем сумм по статье "Ошибки и пропуски" колеблется в зависимости от качества статистической службы, уровня ведения документации, компетентности и коррумпированности таможенных и других служб. Обычно, быстрый рост сумм происходит при кризисных ситуациях, ухудшении общего экономического состояния страны, проведении экономических реформ и т.д..

Если сальдо баланса официальных расчетов отрицательное, т.е. резиденты страны в целом тратят на приобретение иностранных товаров, услуг и активов больше, чем получают от продажи иностранцам своих товаров, услуг и активов, погашения задолженности осуществляется ЦБ за счет сокращения официальных золотовалютных резервов. Если сальдо - положительное, то есть резиденты продали больше товаров, услуг и активов иностранцам, чем купили у них, ЦБ должен перевести избыточное поступления иностранной валюты в прирост золотовалютных резервов.

Последняя, четвертая группа статей финансового счета ПБ - "Резервные активы" (Reserve assets). Эти статьи записываются "под чертой", в отличие от всех остальных статей ПБ, которые записываются "над чертой".

Подразделение "Резервные активы" состоит из статей, которые отражают международные высоколиквидные активы страны, которые находятся под реальным и прямым контролем ее финансовых структур или правительства и в любой момент могут быть использованы ими для финансирования дефицита ПБ (всех статей, которые записываются "над чертой"), а также регулирования курса национальной валюты.

Резервные активы могут использоваться и для страхования от неожиданных потерь в случае неурожаев, стихийных бедствий, общественных беспорядков, военных действий и других форс-мажорных обстоятельств. Резервы гарантируют кредитоспособность нации и при использовании их в качестве кредита обеспечивают дополнительную прибыль в бюджет страны.

За образование отрицательного сальдо ПБ регулирования курса национальной валюты обеспечивается продажей валютных резервов. Что касается гарантированного снабжения страны в случае, когда имеют место обстоятельства непреодолимой силы (форс-мажор), то примером может быть использование государственных резервов большинством промышленно развитых стран в связи с подорожанием нефти.

Иногда страны не продают свои резервы, а сдают их в "аренду" под проценты. Это аналог сдаче в ломбард своих ценностей для получения займа. Например, возмездной передача Россией части своего золотого запаса на условиях "своп", т.е. с гарантией последующего выкупа. Такие активы по краткосрочным резервами дают возможность пережить временные трудности с ПБ.

Увеличение резервов страны положительно влияет на ее международный престиж, является свидетельством устойчивости и надежности ее экономики.

Подразделение "Резервные активы" отражает изменения следующих активов:

1) монетарного золота. Это золото пробы не ниже 995/1000, которое хранится в хранилищах ЦБ или правительства и в любой момент может быть продано за иностранную валюту на мировом рынке или международным организациям;

2) СДР (специальные права заимствования, SDR) - это искусственный резервный актив, который выпускает МВФ. Он распределяется между странами-членами в соответствии с их квот и может быть использовано для приобретения иностранной валюты, предоставления займов, осуществления платежей. Доля СПЗ в резервных активах мира составляет 3% и существенной роли не играет;

3) резервной позиции (квоты) в МВФ. Это сумма резервного транша (доли) страны в МВФ и долга со стороны МВФ этой стране. Резервный

транш составляет 25% квоты страны в капитале МВФ и может быть получен назад страной без каких-либо условий. Покупка иностранной валюты за национальную в рамках резервного транша, который не считается кредитом МВФ, так же как и получение кредита МВФ, приводит к увеличению резервных активов страны-покупателя;

4) валютных активов. Это самая значительная часть международных активов, состоящая из требований к нерезидентам в форме иностранной валюты, банковских депозитов, правительственных ЦБ, финансовых дериватов, акций частных предприятий и требований, за соглашениями, заключенными национальным и иностранными ЦБ, а также правительственными органами;

5) других требований. Это остаточная категория, включающая остальные требования в иностранной валюте (наличной или депозитов) либо ЦБ, которые могут быть включены в определение международных активов ЦБ.

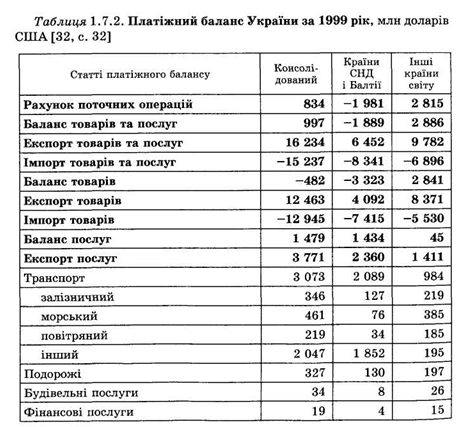

В таблице 1.7.2 приведены ПБ Украины, составленный согласно с пятым Советчиком МВФ (1993 p.).

Сокращение официальных резервов показывает масштабы дефицита ПБ страны и отражается со знаком "+" в кредите, рост резервов означает активное сальдо ПБ и отражается со знаком "-" В дебете, потому что подобен импорта (Страна покупает или "импортирует" иностранные долговые обязательства).

1.7.5. Методы уравновешивания платежного баланса

На ПБ влияют различные макроэкономические факторы:

1) национальный доход. Чем выше национальный доход, тем выше уровень жизни и потребления, большие объем импорта и склонность к экспорту капитала. Следовательно, чем больше национальный доход, тем больше отрицательное сальдо счета текущих операций и финансового счета;

2) уровень процентных ставок. Чем выше в стране уровень реальных процентных ставок в отношении других стран, тем больше желание нерезидентов перевести свои активы в данную страну, тем более положительное сальдо финансового счета;

3) объем денежной эмиссии. Активная денежная политика увеличения денежной массы приводит к повышению цен и снижению процентных ставок. Если валютный курс быстро реагирует на рост цен, то индекс условий торговли ухудшается, а снижение уровня процентных ставок способствует оттоку капитала из страны. Следовательно, чем больший объем денежной эмиссии, тем более отрицательное сальдо счета текущих операций и финансового счета;

4) фискальная политика государства. Снижение налогов и рост государственных расходов способствует росту потребления в стране, что увеличивает импорт и ухудшает баланс текущих операций. Наоборот, ограничительная фискальная политика сокращает текущее потребление и инвестиции, поощряет сбережения, увеличивает уровень процентных ставок и способствует притоку капитала из-за границы. ПБ улучшается;

5) валютный курс. Если валютный курс национальной валюты снижается и одновременно спрос на импорт в эту страну и спрос на экспорт продукции из этой страны в нерезидентов эластичные, то торговый ПБ страны улучшается. Но снижение валютного курса может вызвать отток финансовых инвестиций из страны, ухудшит ПБ.

В результате действия этих факторов баланс не будет сходиться. Для точного сведения баланса используют специальные балансировочные (компенсирующие) статьи баланса.

Таким образом, составляя платежный баланс, его статьи подразделяются на основные (Автономные) и балансировочные. К основным относятся статьи, в которых отражаются операции, влияющие на окончательный результат платежного баланса, и которые относительно самостоятельными: текущие операции и движение долгосрочного капитала. К балансировочных статей относятся операции, не имеющие самостоятельности или имеют ограниченную самостоятельность. Эти статьи характеризуют методы и источники регулирования сальдо платежного баланса и видображань движение валютных резервов, изменение краткосрочных активов, отдельные виды иностранной помощи, внешние государственные займы, кредиты

международных валютно-финансовых организаций и т.д., т.е. они отражены в позициях "Резервные активы" и частично - "Прочие инвестиции" финансового счета ПБ.

Разделение платежного баланса на основные и балансировочные статьи является общепризнанным методом определения его дефицита (balance-of-payments deficit) или актива, излишка (balance-of-payments surplus). Сальдо, которое образуется по основным статьями, покрывается с помощью балансировочных статей. Конкретно финансирования дефицита ПБ осуществляется за счет:

1) привлечение займов международных финансовых организаций;

2) продажи золота

3) получение трансфертов из-за границы;

4) сокращение объема золотовалютных резервов.

Иногда могут возникнуть ситуации, когда страна не в состоянии уравновесить ПБ по помощью вышеперечисленных мер, возникает кризис ПБ. Этот кризис отражается в ПБ как отрицательное сальдо ПБ в целом, которое не может быть покрыто в текущем году из-за недостаточности резервных активов или если использования для этих целей запрещено законом. В таком случае страна может использовать исключительное финансирования (exceptional financing). Это операции, которые осуществляют страны испытывают трудности с финансированием отрицательного сальдо ПБ, с согласия и по поддержки их зарубежных партнеров с целью снижения этого сальдо до уровня, который может быть профинансирован традиционными средствами.

Операции с исключительного финансирования могут проводиться по любым статьям ПБ и не отделяются от них. К этим операциям относят следующие:

1) аннулирования долга (debt forgiveness) - добровольный отказ кредитора от части или всей суммы долга, зафиксированная в соответствующем соглашении между страной-кредитором и страной-должником. В ПБ эта операция показывается как капитальный трансферт в счете движения капитала;

2) обмен задолженности на акции (debt leguity swap) - обмен просроченной задолженности и других долговых обязательств на акции компаний страны-должника. Эти операции имеют много конкретных форм, но экономический смысл их один: долговые обязательства, которые не могут быть покрыты должником, обмениваются с согласия кредитором на долю в собственности должника

3) заимствования для урегулирования ПБ (credits for balance of payments needs) - займы, которые получают государственные органы и ЦБ от других стран для финансирования ПБ в исключительных ситуациях. К этой группе относятся кредиты, предоставленные МВФ. Все они записываются в ПБ "под чертой";

4) переоформления задолженности (debt rescheduling) - изменение условий действующего договора или заключения нового соглашения, предусматривающего замену согласованных сначала сроков платежей на новые. При переоформлении считается, что текущие платежи за долгом было сделано своевременно и финансировались за счет новой, т.е. переоформленной задолженности;

5) просрочка платежей по задолженности (arreas) - в рамках этого способа страны - с согласия кредитора или без нее - просто не платят причитающиеся суммы за внешним обязательствам. Эта операция записывается в ПБ "под чертой";

6) привлечение средств из-за рубежа другими секторами экономики, кроме правительства и ЦБ, которое поощряется государственными органами путем субсидирования валютного курса или процентных ставок.

Новым явлением с середины 70-х годов стали попытки выработки принципов коллективного регулирования ПБ, в частности на регулярных встречах на высшем уровне стран "Большой семерки" (Group of Seven).

1.7.6. Теории платежного баланса

Целью теорий платежного баланса является разработка методов регулирования внешних расчетов.

Теория автоматического саморегулирования платежного баланса была разработана в XVIII ст. Д. Юмом и Д. Рикардо. Она господствовала в течение почти 200 лет до 30-х годов XX ст. Согласно этой теории, если платежный баланс страны пассивный вследствие оттока золота из нее, уменьшается количество золотых денег в обращении и снижаются цены, что способствует повышению конкурентоспособности ее товаров, увеличению их экспорта и, в конце концов, активизирует баланс ее международных расчетов. Если же страна имеет активный платежный баланс, происходит обратный процесс. Приток золота в страну увеличивает денежную массу в обращении, что ведет к рост цен и стимулирует импорт дешевых иностранных товаров, в результате чего активный платежный баланс становится пассивным.

Кейнсианские теории регулирования платежного баланса. Дж.М. Кейнс рекомендовал уравновешивать платежный баланс государственным регулированием. Кейнсианцы считали, что хроническая неуравновешенность платежного баланса не может быть автоматически скорректирована с помощью рынка, следовательно, требуется активное государственное регулирование различными методами.

Теория внутренней и внешней равновесия разработана Р. Харродом, Т. Сцитовським, Р. Манделем и др.. Сторонники этой теории пытались найти методы достижения этого равновесия, используя экономические модели. Внутренней равновесием они

считали такое состояние экономики, когда полная занятость сочетается со стабильными ценам, а внешней - длительную равновесие платежного баланса.

Инструментарно-целевой метод регулирования платежного баланса разработали Дж. Мид, Я. Тинберген и др.. Он предусматривает разработку эконометрических моделей регулирования платежного баланса, условно разделив показатели на инструменты и цели государственной экономической политики. Анализ ограничивается поиском причинных взаимосвязей между неуравновешенность международных расчетов страны и изменением соответствующих методов денежно-кредитного бюджетного и валютного регулирования. Выявлена связь рассматривается как причинно-следственная.

Инструментарно-целевой метод противоречит другим мерам государственного регулирования экономики, что ограничивает его практическое применение. Например, меры по стимулирования экономического роста обычно ухудшают платежный баланс, а использование политики "дорогих вещей", в частности повышение учетной ставки для улучшения состояния платежного баланса, негативно влияет на внутреннее производство и занятость при прочих равных условиях.

Этот инструмент регулирования платежного баланса ограничен социальными, экономическими, техническими условиями. Повышение процентной ставки, например, не всегда привлекает иностранные капиталы, а соответствующее ее роста в других странах может нейтрализовать эффект такой политики.

Теория нормативного регулирования платежного баланса разработана Дж. Уильямсоном, Г. Миллером и др.. Особенности этой теории: сочетание антициклического и антиинфляционного регулирования с регулированием международных расчетов; исследования проблемы инфляции и ее влияния на платежный баланс; необходимость межгосударственного регулирования платежного баланса и инфляции.

Монетаристские теории регулирования платежного баланса были популярны в 70-80-е года. Монетарная теория рассматривает платежный баланс как следствие неравновесия всего денежного хозяйства, изменяет структуру внутренних цен и препятствует установлению равновесия между спросом и предложением. Стабилизация платежного баланса рассматривается как краткосрочный процесс, направленный на устранение неравновесия в денежной сфере страны. Идеал монетаристской концепции платежного баланса - «открытая» экономика, минимальное ограничение движения товаров, рабочей силы, капиталов, обеспечение свободы действий рыночному механизму в национальной и мировой экономике.

Теории межгосударственного регулирования платежного баланса базируются на сочетании кейнсианства, неокейнсианства и монетаризма.

Эти теории используются в проектах реформы мировой валютной системы, разработанных в годы Второй мировой войны Дж.М. Кейнсом и Г. Уайтом. Проекты валютной реформы придавали большое значение коллективному регулированию платежного баланса, что нашло отражение в Уставе МВФ. Бреттон-Вудской системы было предусмотрено систематическое (сбалансированное) регулирования платежного баланса странами как с активным, так и с пассивным сальдо, но в разных направлениях, что предполагает влияние на внутренний спрос, движение капиталов и кредитов, а также курс национальной валюты.

Ямайская валютная система возрождает принцип симметричного выравнивания платежного баланса странами как с пассивным, так и активным сальдо и намечает принципы межгосударственного регулирования платежного баланса, среди которых необходимо отметить следующие: критерии несбалансированности платежного баланса и методы его выравнивания, регулирования платежного баланса, санкции против нарушений международного соглашения. Согласно господствующих монетаристских концепций платежного баланса МВФ разрабатывает стандартные программы "стабилизации" в виде макроэкономических моделей, количественных ориентиров, разделены по кварталам. С 70-х годов в "стабилизационные" программы МВФ по аналогии с программами МБРР входят меры воздействия не только на спрос, но и на предложение. Расширение набора методов регулирования платежного баланса, рекомендуемых МВФ, привело к улучшению его сотрудничества с МБРР. Новый подход МВФ к регулированию платежного баланса соответствует интересам банков-кредиторов, которые видят в этом гарантию укрепления платежеспособности стран-должников и снижение риска их кредитования.

Обновленные "стабилизационные" программы МВФ свидетельствуют о тенденции к усилению межгосударственного регулирования платежного баланса.

Платежный баланс (ПБ, balance of payments) представляет собой количественное и качественное отражение масштабов структуры и характера взаимоотношений страны с внешним миром. Он суммирует и, следовательно, позволяет анализировать результаты международных экономических операций между отечественными резидентами и резидентами других стран мира. Платежный баланс - это статистический систематизированный запись всех экономических соглашений или обязательств между резидентами данной страны и резидентами других стран мира, которые осуществляются в течение определенного периода (года, квартала, месяца).

Резидентом (resident) данной страны считается любое физическое или юридическое лицо (Независимо от юридического гражданства), которая находится в этой стране более года и имеет в ней центр своего экономического интереса.

Право владения собственностью (землей, сооружениями) дает основания считать, что это лицо имеет центр экономического интереса в данной стране. Резидентами являются: лица, постоянно проживающие в данной стране; рабочие-мигранты, проживающие в данной стране более года; правительственные органы, включая их представительствами за рубежом; предприятия, осуществляющие свою экономическую деятельность в данной стране, даже если они частично или полностью принадлежат иностранному капиталу.

Экономическое соглашение (economic transaction) - это любой акт обмена, в котором право собственности на материальные или финансовые акты место проживанием или сохранением за собой права на юридическую практику в своей стране.

В рамках отдельных отраслей решаются вопросы по либерализации торговли услугами, которые присущи этим отраслям (например, туризм в рамках ВТО).

И, наконец, либерализация торговли услугами может осуществляться и на двустороннем уровне между отдельными странами.

На рис. 1.6.2 изображена совокупность инструментов протекционизма и уровне либерализации международной торговли услугами.

передается от резидента одной страны к резиденту другой страны или предоставляются услуги резидентом одной страны резиденту другой. Более подробно экономическую соглашение определены в последних пяти советчиков МВФ по составлению ПБ (1993 p.): "Экономическая соглашение - это экономический поток, отражающий создание, преобразования, обмен, передачу или уничтожение экономической ценности, а также изменения в собственности на товары и финансовые активы, в предоставлении услуг или предоставлении рабочей силы и капитала ".

1) потоков реальных ресурсов - экспорта и импорта товаров и услуг;

2) потоков финансовых ресурсов, которые являются оплатой за приобретение товаров и предоставление услуг или платежом за продажу соответствующих финансовых ресурсов.

ПБ состоит по бухгалтерскому принципу двойной записи (double entry) каждой экономической сделки. Этот принцип предполагает, что любая экономическая сделка автоматически учитывается в ПБ двумя записями, которые должны иметь одинаковое стоимостное выражение: одна запись обозначается как кредит со знаком плюс, а второй - как дебет со знаком минус.

Кредит (credit) - это отток за границу ценностей, за которые должна поступить встречный платеж от нерезидентов, он формируется за счет экспорта товаров и услуг, иностранных инвестиций в экономику данной страны, денежных средств, размещенных на счетах в банках данной страны нерезидентами, а также различных кредитов, предоставленных стране из-за границы.

В кредите отражается поступление иностранной валюты в страну, доходы, и поэтому цифры, которые зачисляются в него, или имеют знак "плюс" (+), либо не имеют никакого знака.

Например, страна А экспортирует товары общей стоимостью 100 млн дол. США в страну В (это уменьшение активов в их материальном смысле) в обмен на иностранную валюту, зачисленной на корреспондентский счет банка страны А в пользу клиента этого банка - резидента страны А. В ПБ страны А будет сделан такой запись этой экономической сделки:

Текущий счет

экспорт товаров 100

Счет операций с капиталом Кредит Дебет

и финансовых операций -

прочие инвестиции, активы 100

Дебет (debet) - это приток ценностей из-за границы, за которые должен платить резидент данной страны за границу, он формируется за счет импорта, иностранных инвестиций, репатриации прибылей, полученных от иностранных инвестиций в данной стране, денежных средств, размещенных за рубежом резидентами данной страны, кредитов, предоставленных нерезидентами, а также за счет средств, идущих на погашение кредитов за границу.

В дебете отражается отток иностранной валюты из страны, расходы, платежи, и поэтому цифры, которые зачисляются в нем, сопровождаются знаком "минус" (-).

Продолжим предыдущий пример. Запись экономического соглашения в ПБ страны В, импортирует товары (материальные активы растут) и переводит за это деньги в банк страны А, будет выглядеть так:

импорт товаров 100

Счет операций с капиталом Кредит Дебет и финансовых операций

прочие инвестиции, активы 100

Согласно принятым в международной практике принципами деловой бухгалтерии любое увеличение активов или уменьшение обязательств отражается в дебете, а уменьшение активов или увеличение пассивов - в кредите ПБ.

Каждая операция в ПБ должна быть представлена двумя записями, оба эти записи в идеале должны быть сделаны одновременно, в момент, когда экономические ценности образуются, превращаются, обмениваются, передаются или ликвидируются. Возникновения финансовых обязательств и требований связано обычно с переходом права собственности на какие-либо материальные ценности от одного участника сделки к другое. Если момент перехода права собственности неочевиден, то им считается момент соответствующего бухгалтерской записи в учете покупателя и продавца.

Для регистрации операций в ПБ используются рыночные цены, то есть цены, по которым заключаются реальные сделки между независимыми покупателями и независимыми продавцами.

При подготовке ПБ обычно используется национальная расчетная единица. Для пересчета данных в доллары США рекомендуется использовать курс национальной валюты к доллару, который фактически действовал на рынке на дату составления ПБ. Если для расчетов с внешнеэкономическими операциями используется Несколько валютных курсов, то пересчет данных ПБ осуществляется

по средневзвешенному курсу. Для перерасчета каждого компонента ПБ имеет использоваться один и тот же валютный курс. Источниками информации о ПБ являются:

1) таможенная статистика - соглашения о товарах, зарегистрированные таможенными органами;

2) статистика денежного сектора - данные об иностранных активах и пассивах банковской системы (центрального банка (ЦБ) и коммерческих банков);

3) статистика внешнего долга - данные о запасах, потоки и выплаты по государственным и частным внешним долгом резидентов нерезидентам. Эти данные предоставляют министерство финансов или ЦБ, а для проверки этих данных используют статистику других стран-кредиторов или статистику Всемирного банка, ОЭСР, БМР т.п.;

4) статистические обзоры - данные о международной торговле услугами, трудовые доходы, переводы мигрантов, которые собирают путем опроса соответствующих структур (Турбюро, гостиниц, миграционных бюро), данные о прямых и портфельных инвестициях, инвестиционные доходы и обслуживания долга частным сектором, получающих путем выборочного опроса предприятий;

5) статистика операций с иностранной валютой - для стран, где по закону экспортеры должны обменивать вырученную от экспорта иностранную валюту на национальную - в ЦБ или в уполномоченных на это банках.

1.7.2. Структура платежного баланса

Согласно последние пять Советчиком по составлению платежного баланса, который был выпущен МВФ в 1993 p., все статьи стандартного ПБ делятся на 2 группы зависимости от экономической природы сделок:

1) счет текущих операций (current account balance), который отражает международное движение реальных материальных международных ценностей (прежде всего товаров и услуг);

2) счет операций с капиталом и финансовых операций (capital account balance), который показывает источники финансирования движения реальных материальных ценностей (табл. 1.7.1).

В аналитических целях все статьи ПБ делятся на такие, которые записываются:

1) "над чертой" ("above the line"), которые показывают движение материальных ценностей и движение капитала, за исключением изменения международных резервов;

Отдельной специфической статьей ПБ являются чистые ошибки и пропуски.

Чистые ошибки и пропуски (referrers and omissions) - это статья ПБ, которая показывает ошибки, сделанные в записях отдельных платежей и пропуски платежей в других статьях ПБ, она необходима для выравнивания дебету и кредиту, для сведения к нуля разницы между активами и пассивами.

Например, торговые кредиты записаны в краткосрочный капитал, но отследить их использования, т.е. определить, какой именно импорт было куплено за их счет, не представляется возможным. В таком случае в ПБ кредит по настоящему Договору записано, а дебетового записи нет, он пропущен.

Или другой пример: получение торговых кредитов записывается по данным кредитора, а их использование на импорт товаров - по национальной таможенной статистикой. В данном случае дебет и кредит по одним и тем же записью получены из различных источников, которые отличаются методологии составления, следовательно, или дебет, или кредит такой записи ПБ оценен с ошибкой.

1.7.3. Счет текущих операций

Подразделения или статьи, этого раздела ПБ обобщают данные о внешнеэкономические операции, осуществляемые на условиях платежа наличными, без отсрочка, т.е. не предусматривали предоставление или привлечение средств в кредитной форме.

Счет текущих операций (current account balance) состоит из трех разделов (См. табл. 1.7.1):

A. Торговый баланс (экспорт-импорт товаров) и баланс услуг;

B. Текущие доходы (оплата труда рабочих и перевод доходов от инвестиций);

C. Текущие трансферты (безвозмездный перевод денег и других активов)

Раздел А "Товары и услуги" (goods and services) ПБ содержит два подраздела: а) товары; b) услуги.

Основа счета текущих операций - торговый баланс (а), который представляет собой чистую стоимость экспорта товаров за вычетом их импорта, рассчитывается "по данным таможенной статистики и регулярно публикуется.

Подразделение (а) "Товары" (goods) (см. табл. 1.7.1) состоит из статей ПБ, заключают на базе ФОБ (FOB) по рыночным ценам экспорт и импорт обычных товаров в материально-вещественной форме, товаров для дальнейшей обработки, ремонт товаров, приобретение товаров в портах транспортными организациями и немонетарного золота.

Первая статья в разделе (а) - "Экспорт / импорт товаров". Ключевым элементом признания продажи товара - экспортом, а приобретение - импортом является переход права собственности на товар от резидента (экспортера) к нерезиденту (импортера), даже если товар и не пересекал границу страны резидента. Товары, которые пересекают границу, но не меняют собственника, за исключением внутрифирменной торговли, финансового лизинга, а также предоставление товаров в обработку без передачи права собственности, не считаются экспортом или импортом с точки зрения статистики ПБ. Среди них, например, товары прямой транзитной торговли, возврат импортных или экспортных товаров, товары для дипломатических представительств, выставочные экспонаты, не предназначенные для продажи, образцы товаров, которые не имеют коммерческой ценности.

Второй в подразделе (а) есть статья "Товары для дальнейшей обработки», которая охватывает экспортируемые для обработки за рубежом, а затем реимпортуються в виде готового к употреблению изделия. Например, экспорт сырья и следующий реимпорт изделия из этого сырья.

Третья статья подразделения (а) - "Ремонт товаров", которая отражает стоимость ремонта резидентом, например, транспортных средств нерезидента и наоборот.

Статья "Товары, приобретаемые в портах транспортными организациями" охватывает товары (топливо, продукты питания), которые покупают экипажи судов (они остаются резидентами) в портах у нерезидентов.

Последняя, пятая статья в подразделе (а) - это статья "немонетарные золото", которая касается преимущественно золота промышленного назначения и ювелирных изделий.

Экспорт товаров по этой группе статей приводит к притоку денежных средств, следовательно, он образует статью кредита; импорт - до их оттока и формирует статью дебету.

Товарный экспорт и импорт записываются в ПБ по следующей схеме:

Страна-экспортер Страна-импортер

Товары Кредит Дебет

Финансовый счет Дебет Кредит

Например, Украина покупает российский газ на сумму 100 тыс. дол. США. Записи в Украинский ПБ:

Кредит Дебет

Товары 100

Финансовый счет 100

Для России записи будут такими:

Кредит Дебет

Товары 100

Финансовый счет 100

В зависимости от того, как возводится торговый, или видимый, баланс, страна может иметь активное сальдо или дефицит (пассивное сальдо).

Упрощенный взгляд на торговый баланс состоит в том, что его положительное сальдо всегда свидетельствует о здоровом состоянии экономики страны, а отрицательное сальдо - наоборот. Но это не совсем так. Например, Канада долгое время после Второй мировой войны имела постоянное отрицательное сальдо торгового баланса, что было следствием стабильного спроса на импортное оборудование в результате инвестиционного бума и значительных темпов рост канадской экономики. Россия в 1992 - 1997 pp. имела постоянно растущее положительное сальдо торгового баланса, но ее ВВП уменьшился в 2 раза и еще больше сократились инвестиции.

Следующий подраздел раздела А "Товары и услуги" - подразделение (b) "Услуги" (Services) - содержит группу статей счета текущих операций ПБ, которые заключают транспортные услуги, поездки и другие услуги (связь, строительство, страхование, финансовые, компьютерные, информационные, лицензионные, личные и другие), резиденты предоставляют нерезидентам и наоборот. Статьи кредита образует "невидимый" экспорт, статьи дебету - "невидимый" импорт.

Первой и наиболее важной в подразделе (b) есть статья "Транспортные услуги", которая показывает стоимость перевозки всеми видами транспорта (морским, железнодорожным, автомобильным, трубопроводным, воздушным, речным, космическим), которое осуществляется резидентами одной страны для резидентов другой. В эту же статью включают аренду транспортного средства вместе с экипажем, а также сопутствующие услуги Хранение и упаковка товаров, услуги по буксировке и уборки транспортных средств. Импорт транспортных услуг, предоставляемых фирмой-нерезидентом, отражают по дебету, как платеж за услуги; экспорт транспортных услуг, предоставляемых фирмой-резидентом иностранному потребителю, - в кредите, то есть как получение платежа за предоставленные услуги.

Например, стоимость партии груза на базе СИФ (CIF) (Incoterms 90) составляет 100 тыс. дол. США, из которых 10%, то есть 10 тыс. дол. США - стоимость фрахта и страхования. Услуги фрахта и страхования предоставляются нерезидентом. Записи в ПБ:

Кредит Дебет

Товары 90

Фрахт и страхования 10

Финансовый счет 100

Если же транспортные услуги (фрахт) и страхования предоставляются резидентом, то записи в ПБ прочие

Кредит Дебет

Товары 90

Фрахт и страхования 10

Финансовый счет 80

Вторая статья в подразделе (b) - статья "Поездки", которая иногда называется "Туризм". Она содержит данные о товарах и услугах, приобретенные в данной стране приезжими нерезидентами, которые находились на ее территории менее года. Статья "Поездки" делится на статьи:

1) "Деловые поездки", которая охватывает поездки лиц, которые едут за границу для осуществления хозяйственной деятельности;

2) "Личные поездки", которая содержит данные о поездках за границу лиц, которые не имеют целью бизнеса, а едут с целью обучения, лечения, религиозного паломничества, участия в спортивных соревнованиях, отдыха и т.п.. Например, если резиденты России едут на отдых в Крым и тратят там 50 тыс. дол. США на проживание в гостиницах, питание в ресторанах, покупку билетов на развлекательные программы, приобретение подарков, сувениров, то в украинских ПБ все это регистрируется таким образом:

Кредит Дебет

Личные поездки 50

Финансовый счет 50

Статья "Услуги связи" содержит данные об услугах в сфере телекоммуникаций, которые включают передачи звуковой информации, изображений и других информационных потоков по телефону, телекса, телеграфа, радиовещания, e-mail, спутниковой и факсимильной связи, а также почтовое и курьерское обслуживания, которое предоставляют резиденты нерезидентам и наоборот.

Статья "Строительные услуги" отражает сооружения объектов и монтаж оборудования резидентами за границей в этой статье показывается стоимость товаров, импортируется для строительства.

Статья "Страховые услуги" включает различные виды страхования, осуществляемые страховыми компаниями резидентов для нерезидентов и наоборот.

Статья "Финансовые услуги" отражает все посреднические и вспомогательные услуги предоставляются резидентами нерезидентам (и наоборот), включая платежи за предоставление кредитных линий, финансовый лизинг, операции с иностранной валютой и ценными бумагами, плату за услуги, связанные с управлением активами.

Статья "Компьютерные и информационные услуги" содержит данные об операциях по предоставлению резидентом нерезиденту (и наоборот) услуг по обработке данных и информационных сообщений: создание баз данных, обработку данных, консалтинг в сфере компьютерной техники, предоставления услуг Internet.

Статья "Роялти и лицензионные платежи" содержит данные об обмене потоками платежей между резидентами и нерезидентами за использование патентов, лицензий, авторских прав, ноу-хау, торговых знаков и других экспертных документов.

Статья "Другие деловые услуги" включает следующие статьи:

"Перепродажа товаров за границей и другие услуги" - отображает перепродажа товаров за рубежом оптовиками, брокерами, дилерами, продажа товаров на морских и воздушных линиях, перепродажа третьим лицам

"Операционный лизинг" содержит данные об аренде нерезидентами у резидентов (и наоборот) оборудования, транспортных средств без экипажа (бербоут-чартер)

Статья "Различные деловые и профессиональные услуги" отражает юридические, бухгалтерские, рекламные, архитектурные, инженерные и другие услуги.

Статья "Услуги частным лицам и услуги в сфере культуры и отдыха" охватывает платежи и поступления, связанные с созданием художественных фильмов, радио- и телепрограмм, записи музыкальных произведений, оплатой труда актеров и режиссеров. Эти услуги предоставляются резидентами одной страны резидентам другой.

Статья "Другие негосударственные услуги" отражает остальные внешнеэкономических операций органов государственного управления, не отнесенные к другим категориям, в частности, внешнеторговые операции посольств, консульств, военных и других представительств, а также платежи, связанные с обеспечением многостороннего урегулирования военных конфликтов и пребывания на территории страны сил с поддержанию мира, например, войск ООН. Иногда в этой статье показываются расходы на закупку военной техники за рубежом.

Второй раздел счета текущих операций - раздел В "Доходы" (income). Он содержит группу статей ПБ, в которых отражаются платежи между резидентами и нерезидентами, связанные с оплатой труда нерезидентов, и операции, связанные с доходами на инвестиции.

Раздел "Доходы" в ПБ делится на два подразделения:

1) Оплата труда;

2) Доходы от инвестиций.

Подразделение (статья) "Оплата труда" содержит данные о зарплате и другие выплаты в денежной и натуральной форме, полученные резидентами за пределами своей страны за выполненные ими работы для резидентов других стран.

Подразделение "Доходы от инвестиций" состоит из группы статей текущего ПБ, которые суммируют доходы, полученные резидентами на свои зарубежные активы: прямые, портфельные и прочие инвестиции.

Статья "Прямые инвестиции" этого подразделения ПБ отражает доходы, начисляются прямому инвестору-резиденту на капитал, вложенный им в предприятие-нерезидент. Доходы от участия в капитале делятся на распределенные и реинвестированные доходы или прибыль. Распределены доходы обычно приобретают формы дивидендов, которые переводятся за границу, а реинвестированные доходы включают долю прямого инвестора, оставшейся после распределения и которую вложено в развитие производства. Доходы по долговым обязательствам включают проценты по межбанковским кредитам.

Статья "Портфельные инвестиции" охватывает доходы от портфельных инвестиций, включают денежные потоки между резидентами и нерезидентами, возникающие в результате купли-продажи акций, облигаций, долгосрочных ценных бумаг, государственных векселей, других инструментов денежного рынка.

Статья "Прочие инвестиции" отражает поступления и выплаты процентов по любыми другими финансовыми требованиями резидентов в отношении нерезидентов (Проценты по депозитам, займам от МВФ).

Например, украинские строитель работает полгода в Чехии на сооружении промышленного объекта. Он получает зарплату 5000. США, которые кладет в банк и получает 500 дол. США как процент по депозиту. Расходы украинского рабочего в Чехии составляют: 200 дол. - На питание, 200 дол. - На проживание, 100 дол. - на одежду, 400. - На налог с дохода. Записи в украинских ПБ следующие:

Кредит Дебет

Поездки 500

Доходы

Оплата труда 5000

Доходы от инвестиций

Прочие инвестиции 500

Текущие трансферты

Сектор государственного управления 400

Финансовый счет 4600

Зарплату украинским показано в статье "Оплата труда", поскольку он работает в Чехии меньше года, следовательно не является резидентом Чехии; процент по депозиту считается доходом от других инвестиций, расходы на питание, проживание, одежду - в статье "Поездки"; налог с дохода - в статье "Текущие трансферты" сектора государственного управления Украины.

Третий раздел счета текущих операций ПБ - раздел С "Текущие трансферты" (Current-transfers) - содержит группу статей, охватывающих трансферты органов государственного управления и трансферты других секторов.

Трансферты отражают передачу материальных ресурсов резидентом одной страны резиденту другого, причем в обмен резидент не получает никакого стоимостного эквивалента, т.е. в зависимости от направления трансферта он отображается в ПБ только в кредите или дебете. Трансферты делятся на 2 группы:

1) текущие трансферты - это трансферты, которые не предусматривают передачу права собственности на основной капитал, они не связаны с приобретением или использованием основного капитала и не предусматривают аннулирование долга кредитором. Текущие трансферты включают в текущих операций ПБ;

2) капитальные трансферты (capital transfers) - это трансферты, предусматривающие передачу права собственности на основной капитал; они связаны с приобретением или использованием основного капитала или предусматривающие аннулирование долга кредитором. Капитальные трансферты относят к операциям с капиталом и финансовых операций - вторую часть ПБ.

Раздел "Текущие трансферты" включает два подразделения:

"Сектор государственного управления" - отображает текущие переводы международного сотрудничества, например, перевод денег на правительственном уровне для финансирования текущих расходов другого государства, безвозмездной передаче продуктов питания, одежды, медикаментов пострадавшим от стихийных бедствий, передачу в дар военной техники, взносы в международные организации;

"Другие секторы" - содержит данные о переводах денег между частными лицами и негосударственными организациями. Денежные переводы осуществляются мигрантами, работающими в стране, которые принимает, свыше 1 года, и которые стали ее резидентами. Другие текущие трансферты охватывают дарения, наследство, приданое, алименты, взносы частных лиц в научные, благотворительные и религиозные общества, негосударственную помощь в случае стихийных бедствий, продажи лотерейных билетов. Все эти операции должны осуществляться между резидентами и нерезидентами.

Следовательно, баланс невидимой торговли - это чистая стоимость экспорта услуг по вычетом их импорта плюс поступления от инвестиций за рубежом за вычетом выплат за предоставленные инвестиции плюс сальдо трансфертных платежей. Этот баланс также может сводиться либо с дефицитом, или с активным сальдо.

Баланс счета текущих операций ПБ составляют, подытожив, два балансы - торговый и баланс невидимой торговли.

Если по итогам всех сделок первой части ПБ "Счет текущих операций" обязательства резидентов страны превышают требования к нерезидентам, то баланс текущих операций отрицательный, и страна должна покрыть дефицит текущих операций за счет:

1) привлечение иностранных инвестиций;

2) заимствования у иностранных банков, правительств, международных организаций;

3) сокращение официальных валютных резервов ЦБ.

Все эти операции отражаются во второй части ПБ "Счет операций с капиталом и финансовых операций ".

1.7.4. Счет операций с капиталом и финансовых операций

Подразделения или статьи, этого раздела ПБ отражают изменения стоимости финансовых активов и обязательств страны вследствие внешнеэкономических операций, предусматривают переход права собственности. Иначе говоря, учет операций с капиталом и финансовых операций необходим для определения сводных результатов операций с финансовыми активами и пассивами, которые осуществлялись резидентами и их иностранными деловыми партнерами за определенный период.