Козик В.В. Міжнародна економіка та міжнародні економічні відносини (2003)

1.8. Міжнародний рух капіталу

1.8.1. Форми міжнародного руху капіталу

Однією з основних форм міжнародних економічних відносин є міжнародний рух капіталу. Капітал є тим ресурсом, без якого неможливе виробництво будь-якого товару, створення матеріальних благ. Переміщення його за кордон у виробничій, грошовій чи товарній формі веде до утворення іноземної власності чи іншої форми зобов'язань, які дають право на систематичне отримання прибутків. Країна може приймати та інвестувати за кордон підприємницький капітал, давати і отримувати міжнародні позики. Приплив капіталу з-за кордону є одним з джерел фінансування імпорту.

За джерелами походження міжнародні потоки капіталу поділяються на державні (офіційні) й недержавні (приватні).

Державний капітал — це засоби з державного бюджету, які спрямовуються за кордон або приймаються з-за кордону за рішенням уряду чи міжурядових організацій. До них належать державні позики, гранти та різні види дарунків чи допомоги, які надаються однією країною іншій за міжурядовими угодами.

Недержавний (приватний) капітал — це засоби приватних фірм чи організацій, які спрямовуються за кордон або отримуються з-за кордону за рішенням їх керівних органів. Це — інвестиції капіталу, надання торгових кредитів, міжбанківське кредитування тощо.

У першому випадку джерелом капіталу є засоби державного бюджету, а у другому — власні або залучені кошти приватних фірм. У першому випадку рішення про переміщення капіталу за кордон приймає уряд спільно з парламентом, а у другому — уряд має право його регулювати і контролювати.

За характером використання капітал поділяється на:

а) підприємницький;

б) позиковий.

Згідно з цим основними формами вивезення капіталу є такі (рис. 1.8.1).

а) вивезення підприємницького капіталу;

б) вивезення позикового капіталу.

Підприємницький капітал — це засоби, які вкладаються у виробництво для отримання доходу. Вивезення підприємницького капіталу означає створення власниками капіталу підприємств на території іншої країни.

Залежно від ступеня реально здійснюваного контролю за діяльністю створених підприємств розрізняють прямі та портфельні інвестиції.

За фінансовим визначенням інвестиції — це всі види активів (засобів), вкладених в господарську діяльність для отримання доходу. За економічним визначенням інвестиції — це витрати на створення, розширення, реконструкцію та технічне переозброєння основного капіталу та зв'язані з цим зміни оборотного капіталу. Іноземні інвестиції — це капітали, експортовані з однієї країни і вкладені в справу або підприємство на території іншої.

Під прямими інвестиціями слід розуміти підприємницький капітал за кордоном, що забезпечує контроль над підприємствами, в які він вкладений. За міжнародною статистикою частка іноземної участі в акціонерному капіталі фірми, що дає змогу досягти такого контролю, прийнята у розмірі 25 %, за американською статистикою — 10 %, а за австралійською та канадською — 50 %.

Отже, за кордоном створюються зарубіжні фірми у вигляді дочірньої компанії, асоційованої компанії, відділення або в інших формах.

Дочірня компанія реєструється за кордоном як самостійна компанія і має статус юридичної особи з власним балансом. Але контролює її батьківська компанія, оскільки вона володіє основною частиною її акцій або всім її капіталом.

Асоційована компанія, або її ще називають змішаною, відрізняється від дочірньої меншим впливом батьківської фірми, якій належить суттєва, але не основна частина акцій.

Відділення не є самостійними компаніями та юридичними особами і на всі 100 % належать батьківській фірмі.

Крім вищеназваних, зарубіжними філіями можуть вважатись також створені за кордоном підприємства, в яких батьківській компанії не належить жодної акції, але за якими здійснюється управлінський контроль через укладання угод, наприклад для спільного видобування сировини тощо.

Сьогодні найчастіше створюються змішані компанії за участю місцевого капіталу.

Змішані компанії, в яких іноземному інвестору належить більше від половини акцій, називають компаніями переважного володіння, а якщо 50 % — іноземному інвестору і 50 % — місцевому — компаніями однакового володіння, якщо іноземний інвестор має менше ніж 50 % акцій — змішаним підприємством з участю іноземного капіталу.

До прямих іноземних інвестицій належать як початкове придбання інвестором власності за кордоном, так і усі наступні операції між інвестором і підприємством, у яке вкладений капітал. Прямі інвестиції поділяються на (поділ прийнятий МВФ, ОЕСР та в системі національних рахунків ООН):

а) вкладання компаніями за кордон власного капіталу (капітал філій і частка акцій у дочірніх та асоційованих компаніях);

б) реінвестування прибутку;

в) внутрішньокорпоративні переміщення капіталу у формі кредитів і позик між прямим інвестором та дочірніми, асоційованими компаніями і філіями.

Ознакою прямих іноземних інвестицій є встановлення тривалих ділових стосунків між підприємствами та інвесторами, за яких інвестор має значний вплив на рішення, що приймає підприємство.

Зважаючи на особливості вкладення, очевидно, що як підприємницький переважно використовується приватний капітал, хоча держава та державні підприємства також вкладають кошти з цією метою за кордоном.

Портфельні інвестиції утворюються вкладенням капіталу в цінні папери підприємств у розмірах, які не забезпечують права власності або контролю над ними. Такими цінними паперами можуть бути:

а) акціонерні цінні папери;

б) боргові цінні папери: облігації; прості векселі; боргові зобов'язання; інструменти грошового ринку — казначейські векселі, депозитні сертифікати, банківські акцепти, фінансові деривативи — опціони, варанти, ф'ючерси, свопи тощо.

Портфельні інвестиції характерніші для приватного підприємницького капіталу. Вони мають високу ліквідність, тобто цінні папери швидко можуть бути перетворені в готівку.

Чіткої межі між прямими і портфельними інвестиціями немає Вивезення підприємницького капіталу має велике значення для обох сторін. Експортери капіталу отримують прибуток (або свою частки прибутку), який вивозять з країни або використовують для інвестицій на місці. Імпортери капіталу мають можливість ефективно і раціонально використовувати зовнішні джерела коштів і технологія в національних інтересах. Однак необхідно зазначити, що коли прямими інвестиціями обмінюються розвинуті країни, то економічні відносини будуються на рівноправній основі. Водночас експорт капіталу в країни, що розвиваються, як правило, пов'язаний зі встановленням нерівноправних економічних відносин.

Позиковий капітал вивозиться за межі країн у вигляді надання позик на короткий чи довгий строк для отримання відсотка.

Кредиторами можуть бути приватні фірми або банки, державні органи і міжнародні фінансові організації, а одержувачами — при ватні особи, компанії, підприємства, уряди країн.

Державні капітали вивозяться, як правило, на умовах, що відрізняються від звичайного ринкового стандарту, вони містять більш або менш суттєвий елемент субсидії. На вивезений позиковий капі тал іноземний кредитор отримує відсотки. Одержувач позики може самостійно використовувати її для вирішення своїх проблем. Водної час кредити можуть видаватись і під конкретні потреби чи програми

Експорт позикового капіталу набуває все більших масштабів став основою сучасної системи міжнародного кредиту. У міжнародних масштабах як позиковий використовується здебільшого державний капітал, меншою мірою — приватний.

Інтернаціоналізація господарської діяльності сприяла формуванню в 70-х роках XX ст. єдиного ринку позикових капіталів і створенню на його основі світового фінансового ринку. Основою його є національні фінансові ринки, але він має інтернаціональний характер, оскільки суб'єктами фінансових угод виступають юридичні та фізичні особи іноземних держав, а угоди передбачають трансформацію грошово-кредитних ресурсів з однієї валюти в іншу. Переплетення національних і міжнародних активів веде до формування єдиного універсального ринку, доступного для всіх. На цьому ринку здійснюється рух позикового капіталу між країнами.

Міжнародний фінансовий ринок — це система ринкових відносин, що забезпечує акумуляцію і перерозподіл капіталу між кредиторами і позичальниками через посередників на основі попиту і пропозиції на капітал.

За своєю структурою світовий фінансовий ринок — це сукупність кредитно-фінансових організацій, які виступають посередниками між кредиторами і позиковцями. Через них здійснюється рух позикового капіталу. До них належать транснаціональні банки, фінансові компанії, фондові біржі, державні агентства, кредитно-фінансові інститути, фінансові посередники. Акумулюючи грошові нагромадження одних суб'єктів (державних органів, приватних фірм, страхових компаній тощо), вони позичають ці нагромадження іншим — ТНК, державним органам, міжнародним і регіональним організаціям.

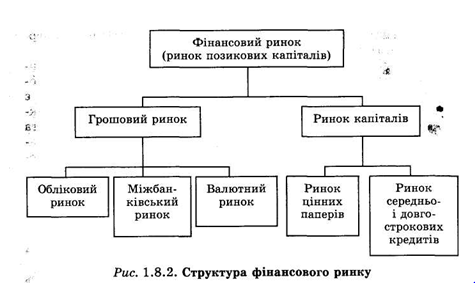

Ринок позикових капіталів складається зі світового грошового ринку та світового ринку капіталів (див. рис. 1.8.2).

На обліковому ринку основними інструментами є казначейські й комерційні векселі та інші види короткострокових зобов'язань (цінні папери).

На міжбанківському ринку тимчасово вільні грошові ресурси кредитних закладів залучаються і розміщуються банками переважно У формі міжбанківських депозитів на короткі строки. Найпоширеніші строки депозитів — 1, 3 і 6 місяців, а граничні — від 1 дня до 2 років (іноді 5 років).

Валютні ринки обслуговують міжнародний платіжний обіг, пов язаний з оплатою грошових зобов'язань юридичних і фізичних осіб різних країн.

Отже, на першому з ринків позиковий капітал виступає у формі грошей, переважно депозитів. Позики на світовому грошовому ринку короткострокові й призначені, в основному, для обслуговування міжнародної торгівлі.

Ринок капіталів охоплює середньо- і довгострокові кредити, а також акції та облігації. Він поділяється на ринок цінних паперів (середньо- і довгострокових) і ринок середньо- і довгострокових банківських кредитів. Ринок капіталів служить важливим джерелом довгострокових інвестиційних ресурсів для урядів, корпорацій і банків, а капітал використовується переважно для фінансування капіталовкладень.

Обидві складові світового ринку позикових капіталів тісно пов'язані між собою.

Основна частина міжнародних кредитних та інших операцій на світовому ринку капіталів здійснюється в міжнародних фінансових центрах. Провідним світовим фінансовим центром є Нью-Йорк, а європейським — Лондон. Великими фінансовими центрами є також Токіо, Париж, Люксембург, Гонконг, Сінгапур, Цюріх, Франкфурт-на-Майні. З'явилися фінансові центри і в країнах, які не займають провідних позицій у світовому господарстві (Бахрейн, Панама тощо). Фінансові центри не ізольовані один від одного, а є частиною єдиного світового ринку капіталів.

Складовою частиною світового фінансового ринку є Євроринок. Євроринок — це сукупність грошових засобів в іноземних валютах, які функціонують як позиковий капітал за межами національних кордонів.

Євроринок практично став ядром світового ринку капіталів. Так, чистий обсяг Євроринку в 1988 р. становив понад 2,5 трлн дол., а сукупний світовий ринок капіталів в цьому ж році — 3,2 трлн дол.

Операції на Євровалютному ринку проводяться в євровалютах. Євровалюта — це іноземна валюта, в якій здійснюються операції за межами країн — емітентів усіх валют. Наприклад, долар США на рахунках у банках Великобританії, Німеччини чи інших країн називається євродоларом, фунт стерлінгів на рахунках Франції, США — євростерлінгом.

Зміст операцій на Євроринку полягає в тому, що банки, розміщені поза межами країни — емітента будь-якої національної валюти, приймають за певні відсотки депозити, виражені в цій валюті, а потім надають їх у кредит за вищі відсотки. Причому в кредит надається не сама ця валюта, а лише її доларовий вираз, зафіксований на рахунках банку.

У Євроринок входять: єврогрошовий ринок (ринок короткострокових кредитів); ринок середньострокових банківських єврокредитів; ринок єврооблігацій, або європозик.

1.8.2. Причини та динаміка міжнародного руху капіталу

Міжнародна міграція капіталу (експорт та імпорт) зумовлена зовнішніми та внутрішніми причинами. Одні з них викликають необхідність чи потребу його вивезення за кордон, а інші — ввезення з-за кордону. Дослідження показують, що причини експорту та імпорту капіталу переважно перетинаються, хоча їхні остаточні ролі бувають різними. Мета залучення іноземного капіталу визначається пріоритетами, що встановлені програмами економічного розвитку країни.

В основі міжнародної міграції капіталу лежить бажання отримати більший прибуток, ніж у країні походження капіталу, або забезпечити високоефективну роботу національних підприємств. Тому основними причинами міжнародного руху капіталу можна вважати:

* відносний надлишок капіталу на національних ринках, що перешкоджає високоприбутковому його використанню;

* попит на капітал, який не збігається з його пропозицією в різних ланках світового господарства, що зумовлено нерівномірністю економічного розвитку держав;

* різницю у витратах виробництва в різних країнах внаслідок різниці у вартості сировини, енергії, заробітної плати тощо;

* інтернаціоналізацію виробництва;

* зацікавленість у природних ресурсах інших країн для забезпечення сировиною своїх підприємств;

* відмінності в екологічних нормативах і стандартах різних країн, Що сприяє вивезенню або створенню екологічно шкідливих виробництв у інших країнах для забезпечення своїх потреб;

• бажання обійти тарифні та нетарифні бар'єри, які є у звичайному комерційному експорті;

• захист грошей від інфляції;

• технологічне лідерство, що сприяє поширенню найновіших технологій;

• необхідність технічного переозброєння та модернізації національних підприємств.

Переважна більшість країн використовують зарубіжні інвестиції для індустріалізації, підвищення наукомісткості виробництва та зайнятості населення. Країни — експортери капіталу за рахунок цього збільшують свою економічну могутність.

Показники вивезення капіталу характеризують рівень економічного розвитку країни. До них належать:

а) обсяг зарубіжних інвестицій даної країни та його співвідношення з національним багатством країни;

б) співвідношення обсягу зарубіжних прямих інвестицій даної країни з обсягом іноземних прямих інвестицій на її території;

в) зовнішній борг країни і його співвідношення з її ВВП/ВНП.

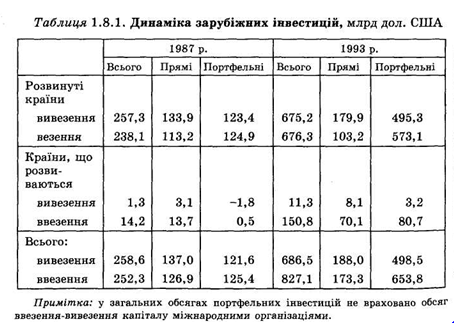

Щорічний обсяг зарубіжних інвестицій становить сотні мільярдів доларів. їх динаміка наведена в табл. 1.8.1 [складено на основі 18, с 301,311].

Необхідно зазначити, що оцінка обсягів інвестицій є певною мірою наближеною, оскільки вони враховуються в поточних ринкових цінах на момент їх придбання чи здійснення угоди з ними. Це вимагає їх переоцінки з часом. Для перерахунку прямих зарубіжних інвестицій використовуються поточні котирування акцій підприємств з іноземними інвестиціями на найбільших фондових біржах.

Аналіз даних табл. 1.8.1 свідчить, що міжнародний ринок портфельних інвестицій значно більший за обсягом від ринку прямих інвестицій. Переважна частина і прямих, і портфельних інвестицій здійснюється між розвинутими країнами у формі перехресного інвестування. Особливо високими темпами зростає обмін портфельними зарубіжними інвестиціями між розвинутими країнами. Вивезення інвестицій із країн, що розвиваються, дуже незначне і нестабільне, а у 1987 р. відзначався навіть нетто-відплив портфельних інвестицій.

Обсяги портфельних інвестицій могли б бути значно більшими, якби портфельні інвестори віддавали перевагу купівлі іноземних цінних паперів перед національними. На даний час американські інвестори тримають понад 90 % свого капіталу в американських цінних паперах. Для Японії, Великобританії і Німеччини цей показник становить близько 85 %. За оцінками не більше ніж 5— 10 % портфельних інвестицій реально вивозяться за національні кордони і вкладаються в іноземні цінні папери.

1.8.3. Особливості сучасного міжнародного руху капіталу

У міжнародний рух факторів виробництва великі зміни внесла Друга світова війна. Необхідність відбудови народного господарства багатьох передових на той час країн дала могутній поштовх розвитку практично усіх факторів виробництва.

Посилення державно-монополістичного процесу та інтернаціоналізація виробництва в повоєнний період значно вплинули на міжнародний рух капіталів. Лідером в цьому процесі стали США, зарубіжні активи яких за 1950—1985 pp. зросли більш ніж у ЗО разів. В 50—60-х роках їх частка становила понад 50 % усіх закордонних прямих інвестицій. Основними імпортерами капіталу в цей час були країни Західної Європи та Японія.

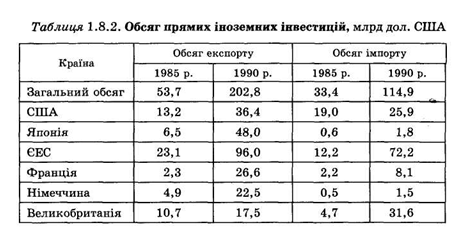

На кінець 80-х років ситуація змінилася кардинально, про що свідчать дані табл. 1.8.2.

На передові позиції в іноземному інвестуванні вийшли країни ЄС, причому сукупний обсяг їх прямих інвестицій у 1990 р. більш

ніж у 2,5 раза перевищував обсяг експорту прямих інвестицій США. Провідними інвесторами поряд із США стали Японія, Франція, Німеччина, Великобританія. На цих позиціях вони залишаються і наприкінці 90-х років.

Ще наприкінці 80-х років характерною особливістю світового господарства стало одночасне утворення у багатьох країнах як відносного надлишку капіталу, так і потреби залучення додаткових капіталів для розвитку нових галузей. Тому більшість держав виступають одночасно і експортерами, й імпортерами капіталу.

Залежно від стану балансу ввезення і вивезення іноземних інвестицій можна виділити групи країн:

а) які переважно вивозять (нетто-інвестори);

б) які приймають;

в) в яких є приблизна рівновага в цьому процесі.

До першої групи належать Японія, Франція, Німеччина; до другої — Ірландія, Португалія, Італія, Великобританія, Туреччина, більшість країн, що розвиваються, а починаючи з 1985 р. і США; до третьої — решта країн Західної Європи, Канада. Цей поділ є дещо умовним, оскільки всі країни одночасно як приймають, так і експортують інвестиції.

Характерними рисами сучасного стану міжнародного руху капіталів є:

а) збільшення кількості країн — членів іноземного інвестування. До традиційних міжнародних інвесторів, наведених у табл. 1.8.2, додались Південна Корея, Тайвань, Китай та ін. Частка країн Східної Європи та колишнього СРСР в русі іноземних інвестицій невелика. Так, загальний обсяг прямих іноземних інвестицій Чехословаччини, Угорщини, Польщі та СРСР в кінці 1990 р. становив 4,85 млрд

дол. США (1,5—2 %), в той час як лише Японія в цьому ж році вивозила 48,0 млрд дол.;

б) розширення потоку іноземних інвестицій. Спонукальними мотивами для них є отримання доступу до найновіших технологій, наближення виробництва до ринків збуту, обхід протекціоністських бар'єрів, економія на податках, зниження витрат на охорону довкілля тощо;

в) зміна характеру, форм та напрямків міжнародної міграції капіталу останнім часом. Зросла роль держави у вивезенні капіталу. Держава сама стає інвестором за кордоном, підтримує і стимулює приватні інвестиції, контролює міграцію капіталів, через міжнародні організації створює сприятливі умови для діяльності своїх інвесторів за кордоном. Посилюється міграція приватного капіталу. На міжнародному ринку капіталів значно переважають портфельні інвестиції;

г) зміна розміщення інвестицій у регіонах світового господарства. Якщо до Другої світової війни більша частина експортних капіталів спрямовувалась у колонії та інші відсталі країни, то сьогодні близько 3/4 закордонних інвестицій припадає на розвинуті країни. Викликано це значною мірою бурхливим розвитком НТП в цих країнах, що вимагає вкладання великих капіталів, а також розпадом колоніальної системи та боротьбою молодих держав за свою економічну незалежність;

д) активне використання кредитних відносин між постсоціалістичними і слаборозвиненими країнами. Причому, з одного боку, постсоціалістичні країни стали кредиторами слаборозвинутих країн, а з іншого боку, — позиковцями країн Заходу. В останні роки екссоціалістичні країни почали заохочувати прямі іноземні інвестиції на власних територіях.

Для залучення іноземного капіталу до розвитку національної економіки країни використовують різні методи, серед яких:

• позикові стимули — встановлення прямих позикових пільг або зниження податку тощо;

• фінансові методи — надання кредитів, субсидій, позик;

• нефінансові методи — надання інформаційної допомоги, допомога в управлінні, створення спеціальних економічних зон тощо;

е) велика роль транснаціональних банків (ТНБ) і транснаціональних корпорацій (ТНК) в міжнародному русі капіталів.

Транснаціональні банки — це великі банки, що досягнули такого рівня міжнародної концентрації та централізації капіталу, який Дає змогу їм брати участь в економічному розділі світового ринку позикових капіталів та кредитно-фінансових послуг. їхня діяльність стала важливою рисою інтернаціоналізації господарського життя,

про що свідчать такі дані: зовнішні активи банків США становлять 430 млрд дол., Японії — 101 млрд дол., Німеччини — 62 млрд дол. США [13, с. 123]. Цікавою є статистика діяльності найбільших банків світу [13, с. 124].

Найбільші банки має Японія, а з банків США лише один входить у двадцятку найбільших банків світу.

Транснаціональні корпорації — це концерни, національні за капіталом та контролем, але міжнародні за сферою діяльності. Єдиного визначення ТНК немає. Найавторитетнішим є трактування ОЕСР (Організація економічного співробітництва та розвитку), яка визначає ТНК як компанії приватної, державної або змішаної форм власності, які знаходяться в різних країнах.

Конференція ООН з торгівлі та розвитку (ЮНКТАД) визначає ТНК як підприємство, яке об'єднує юридичні особи будь-яких організаційно-правових форм та видів діяльності в двох і більше країнах, яке здійснює послідовну політику та загальну стратегію через один або декілька центрів прийняття рішення [14, с 5]. Вони є результатом інтернаціоналізації господарського життя. Наприкінці 80-х років у світі діяло близько 20 тис. ТНК, з них понад 600 найбільших мають річний обіг капіталу, що перевищує 1,0 млрд дол. США. ТНК належить близько 90 % прямих зарубіжних інвестицій, 1/4 світового виробництва товарів, 1/2 світової торгівлі та валютних ресурсів. Сферами прикладання капіталів ТНК є як розвинуті країни, так і країни, що розвиваються. У перших з них об'єктами прямого інвестування найчастіше є галузі обробної промисловості та сфера послуг, а в країнах, що розвиваються, — розроблення природних ресурсів, галузі, що заміщують імпорт, створення експортних баз.

1.8.4. Економічні ефекти прямих закордонних інвестицій

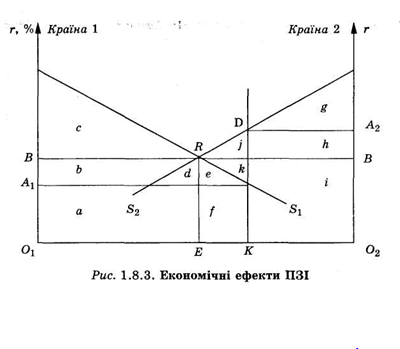

Наслідки міжнародної міграції капіталу для країн — експортерів та країн — імпортерів прямих закордонних інвестицій (ПЗІ) різноманітні та суперечливі. Для аналізу скористаємось схемою, зображеною на рис. 1.8.3, та зробимо такі припущення:

1. Головною та єдиною причиною міжнародного руху капіталу є різна прибутковість його вкладання у різних країнах.

2. У світі існує дві країни: країна 1, яка має у своєму розпорядженні відносно надлишковий капітал у розмірі О1К та відносно малопривабливі внутрішні інвестиційні можливості; країна 2, яка має недостатній капітал у розмірі О2К та численні можливості для прибуткового його вкладення (наприклад, у нові технології, багаті природні ресурси).

3. Криві граничної продуктивності капіталу St та S2 показують зростання вартісного обсягу виробництва залежно від обсягів вкладення капіталу відповідно у країні 1 та країні 2.

4. Якщо міжнародного руху капіталу не існує, то країна 1 інвестує весь наявний в неї капітал всередині країни і отримує дохід з нього (наприклад, відсоток, дивіденд тощо) у розмірі О1А1, а країна 2, інвестуючи весь свій капітал у себе, отримує від цього дохід у розмірі

5. Всього країни мають у розпорядженні капітал у розмірі О1О2.

Розглянемо спочатку ситуацію, коли з яких-небудь причин міжнародна міграція капіталу неможлива, тобто усе інвестування здійснюється у національних межах. Інвестори у країні 1 повинні погодитися на низьку прибутковість вкладання капіталу через те, що пропозиція реальних активів така, що дорівнює кривій граничної продуктивності капіталу S1, яка знижується. Конкуренція змушує інвесторів у країні 1 приймати низьку відсоткову ставку О1 у точці С. Водночас нестача коштів у країні 2 не дає змоги здійснювати які-небудь реальні капіталовкладення ліворуч від точки D, оскільки вона має капітал у розмірі О2К. Конкуренція за право використання капіталу в обмежених обсягах О2К підштовхує рівень реального відсотка до О1 у точці D.

Обсяги національного продукту, що вироблений за рахунок використання національних капіталовкладень у країні 1 — О1А1 (у країні 2 — О2К), дорівнює сумі сегментів у країні 1 — а + b + с +

+ d + є + f (у країні 2 — і + h + g). Прибуток власників капіталу в країні 1 становить а + f (у країні 2 — і + К). Решта — дохід власників інших факторів виробництва. Відповідно світовий продукт (обсяг випуску продукції обох країн) визначається кривими граничної продуктивності капіталу (S1 та S2) та рівнем прибутковості в кожній з них (точка С на кривій S1 та точка D на кривій S2). Те, що О1А1 < О2А2, означає, що прибутковість вкладання капіталу в країні 1 нижча, ніж у країні 2.

Тепер припустимо, що обмеження на рух капіталу між країнами

1 та 2 повністю ліквідовані. Оскільки прибутковість інвестицій у країні 2 вища за таку в країні 1, інвестори із країни 1 будуть вкладати свій капітал у країну 2. Рух капіталу із країни 1 до країни 2 буде продовжуватися під впливом механізму попиту та пропозиції на ринках обох держав доти, доки прибутковість інвестицій в них не збалансується на рівні ER. У цій ситуації із країни 1 до країни 2 мігрує капітал у розмірі ЕК. Внаслідок додаткових капіталовкладень в економіку країни 2, які здійснюються на вигідніших умовах, ніж у країні 1, максимізується світовий продукт. Сукупний продукт, на виробництво якого затрачений той самий обсяг капіталу О1О2, збільшується з (a + b + c + d + e + f) + (і + h + g) до (а + b + + c + d) + (e + f + k + j + i + h + g), тобто на розмір суми сегментів (& + і). З них k належить країні 1 та виникає внаслідок ефективнішого використання капіталу країни 1 в результаті його інвестування у країну 2, a j належить країні 2 та виникає внаслідок зростання обсягу капіталу завдяки його припливу з країни 1.

Вигоди між двома країнами розподіляться так:

1) національний продукт країни 1 дорівнює сумі площі (а + + b + с + d), яка сформувалась внаслідок інвестицій всередині країни, та площі (k + є + f), що утворюється за рахунок ПЗІ у країну 2. Отже, внаслідок ефективнішого використання капіталу за рахунок його інвестування у країну 2 (це позначилось на зростанні прибутковості його вкладення з О1 до О1В = ER) сукупний продукт, отриманий за допомогою того самого обсягу капіталу, виявляється більшим, ніж у попередній ситуації, на сегмент k. Дохід власників капіталу зросте до (а + + b + d + е + f + k), a дохідність решти факторів виробництва скоротиться до сегмента с;

2) національний продукт країни 2 дорівнює сумі площі (j + і + + h + g), яка утворилася за рахунок власного капіталу, та площі (k + е + f), що виникла внаслідок ПЗІ з країни 1. Але оскільки сегменти (k + е + f) — це продукт ПЗІ, то його треба віддати у вигляді прибутку іноземним інвесторам з країни 1. Отже, чисте зростання внутрішнього виробництва — лише сегмент j. Через падіння прибутковості вкладення капіталу з О2 А2до О2В = ER доходи

власників капіталу скоротяться з і + h до і, а доходи власників інших факторів виробництва зростуть з g до g + j + h.

Отже, структура вигод та втрат від міжнародної міграції капіталу ідентична структурі вигод та втрат від міжнародного руху товарів та міжнародної міграції робочої сили: усунення бар'єрів вигідне світу в цілому та тим групам, для яких свобода переміщення означає додаткові можливості, але завдає шкоди групам, для яких свобода означає жорсткішу конкуренцію.

Крім розглянутого прямого ефекту ПЗІ, може виникати вторинний (непрямий) ефект, який виявляється у розвитку супровідних виробництв. Розмір цього ефекту може у декілька разів перевищувати розміри прямого ефекту. Суттєва додаткова вигода країн — експортерів капіталу може виявитися у створенні нових ринків збуту, гарантованому забезпеченні своїх підприємств дешевою сировиною, можливості обійти тарифні та нетарифні бар'єри.

Для країн — імпортерів капіталу вторинний ефект має багато проявів, часто суперечливих. Імпорт капіталу супроводжується виникненням численних внутрішніх та зовнішніх проблем. На нього впливають структура та спеціалізація виробництва, стан фінансових ринків, рівень конкуренції, становище у соціальній сфері, курс національної валюти. Залежно від цих чинників імпорт капіталу може приводити до тіснішого співробітництва та виступати однією з його форм або загострювати існуючі економічні суперечності між державами, особливо тими, що знаходяться на різних ступенях економічного розвитку. Тому ефективне використання ПЗІ залежить від відповіді на такі принципові запитання:

1. В яких масштабах доцільно використовувати ПЗІ?

2. В які галузі та в яких формах необхідно залучати іноземні фірми?

3. Як спрямувати діяльність цих фірм на вирішення внутрішніх соціальних проблем?

4. Як оптимально поєднувати форми економічного та соціального регулювання?

1.8.5. Стан та проблеми іноземного інвестування в Україні

У подоланні гострої економічної кризи в Україні велика надія покладається на іноземні інвестиції. За опублікованими розрахунками [22] загальний обсяг необхідних іноземних інвестицій в економіку України становить понад 40 млрд дол. США, зокрема для металургії — 7; машинобудування — 5,1; транспорту — 3,7; хімії і нафтохімії — 3,3 млрд дол. США. Така сума дала б змогу реконструювати пріоритетні галузі промисловості протягом 5 років. Але фактично обсяги іноземних інвестицій в економіку України є значно нижчими, ніж потреба в них. Так, загальний обсяг іноземних інвестицій в Україну на 1998 р. становив 747 млн дол. США, а в 1999 p. — 551 млн. дол. [32, с. 26].

Найефективнішим джерелом зовнішнього фінансування є прямі іноземні інвестиції, у разі здійснення яких весь ризик бере на себе інвестор. Проте Україна, як і раніше, посідає одне з останніх місць серед країн Східної Європи за обсягами прямих іноземних інвестицій. Збільшення портфельних інвестицій на сьогодні обмежено можливостями ринку державних цінних паперів та низькою ініціативою на ринку цінних паперів, емітованих підприємствами. Портфельні інвестиції у 1999 р. становили всього 62 млн дол. США [32, с. 26].

За даними журналу "Evromoney", у 1997 р. Україна посідала одне з останніх місць у Східній Європі за показником іноземних інвестицій на одну людину — 8 дол./люд. Нижчим цей показник був лише в Туркменії, Узбекистані, Вірменії та Македонії. Водночас в Угорщині цей показник становив 198 дол., в Латвії і Словенії — відповідно 160 і 170 доларів.

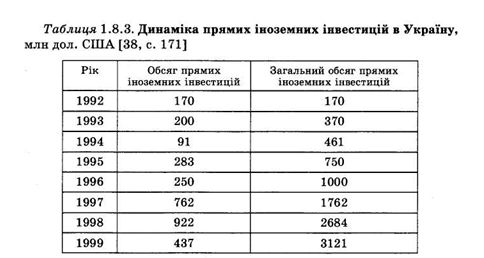

Унаслідок низької інвестиційної привабливості нашої країни загальна сума прямих іноземних інвестицій є незначною (див. табл. 1.8.3).

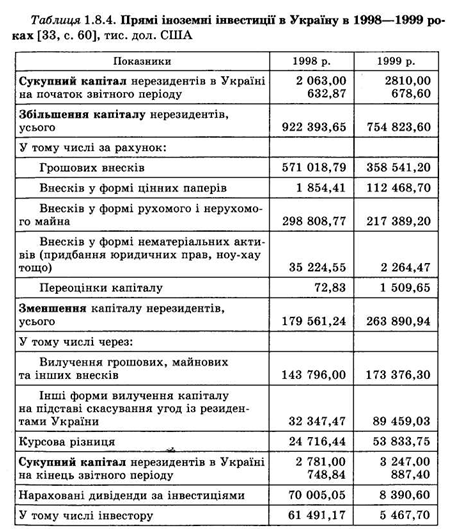

Цікавою є структура прямих іноземних інвестицій в Україну, зокрема у 1998—1999 pp. (табл. 1.8.4).

Основними формами інвестування у 1999 р. були грошові внески (55 %), цінні папери (15 %) та внески у формі рухомого і нерухомого майна (ЗО %). Значним був обсяг вилученого нерезидентами капіталу. У 1999 р. кожен залучений долар іноземних інвестицій супроводжувався вилученням з економіки України майже 35 центів, проти 20 центів у 1998 р. Загальний обсяг прямих іноземних інвестицій на кінець 1999 р. сягнув понад 3,2 млн дол., що в розрахунку на душу населення України становило 65 доларів США.

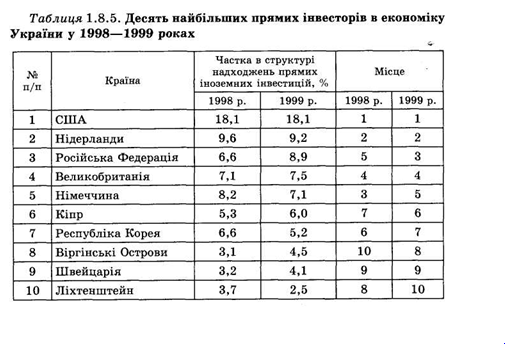

Провідні позиції в інвестуванні в Україну посідають США, Нідерланди, Німеччина, Російська Федерація.

Слід звернути увагу, що серед десяти найбільших прямих інвесторів є чотири офшорні зони — Кіпр, Віргінські острови, Швейцарія та Ліхтенштейн.

Практика залучення іноземних інвестицій в Україну засвідчує, що обсяг капіталовкладень значно відрізняється в різних її регіонах. Інвестори, як правило, надають перевагу промислово розвинутим і географічно вигідно розташованим регіонам. Так, у Києві зосереджено ЗО % усіх прямих іноземних інвестицій у 1999 р., у Київській області — 9,3 %; Запорізькій — 8,2 %; Одеській — 6,6 %; Дніпропетровській — 6,4 %; Донецькій — 6,4 %, в решті регіонів — 25,5 %.

Аналізуючи залучення іноземних інвестицій в Україну, можна зазначити, що галузева структура прямих іноземних інвестицій становить близько 55 % прямих іноземних інвестицій, з них до 2 % у первинному секторі, 53 % — у вторинному, в т.ч. у харчовій промисловості — 22 %, у машинобудуванні та металообробці — 13 %, у третинному секторі — майже 40 %, у т.ч. у сфері внутрішньої торгівлі — 21 %.

Загальновідомо, що інвестиційна активність та економічне зростання — взаємопов'язані процеси. Економічне зростання залежить від інвестиційної активності і навпаки.

Зростанню іноземного інвестування в будь-яку країну сприяє нормальний інвестиційний клімат.

Інвестиційним кліматом називається ситуація в країні з погляду іноземних підприємців, які вкладають в її економіку свої капітали. Цей клімат формується багатьма факторами (факторами ризику), які можна об'єднати в такі три основні групи:

• соціально-політична ситуація та її перспективи;

• економічна ситуація та її перспективи;

• зовнішньоекономічна діяльність та її перспективи. Перша група — соціально-політична ситуація — характеризує міцність державних інституцій, наступництво політичної влади, ступінь державного втручання в економіку, прагматичність державної політики, ефективність роботи державного апарату, схильність до націоналізації іноземного майна, традиції дотримання міжнародних угод тощо.

Економічна ситуація: загальний стан економіки, становище у валютній, фінансовій та кредитній сферах, митний режим та режим використання робочої сили, стійкість валютного курсу, податкові ставки та пільги тощо.

Третя група факторів — зовнішньоекономічна діяльність — охоплює чинне законодавство в галузі захисту інвестицій, формування та діяльності підприємств за участю іноземного капіталу, заходи з регулювання та обмеження їхньої діяльності, сукупність правових актів, які відображають державну політику щодо капіталовкладень з-за кордону тощо.

Значення кожного з ризиків можна оцінити в балах.

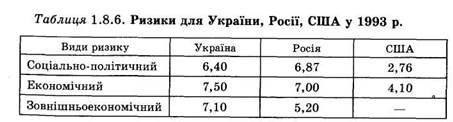

У табл. 1.8.6 наведені значення цих ризиків у балах за десятибальною системою оцінки (10 балів — надзвичайний ризик, 0 — ризику немає) для України, Росії, США у 1993 р.

Рейтинг України як надійного партнера залишається дуже низьким, про що свідчать порівняльні показники рейтингової оцінки ризику країни станом на березень 1999 р. (табл. 1.8.7).

Згідно з таблицею, Україна знаходиться на позиціях аутсайдерів У рейтингу інвестиційної привабливості, що свідчить про складну

ситуацію в її економіці, і зокрема у надходженні інвестицій. Якщо у 1998 р. Україна за загальним показником посідала 118 місце, то у 1999 р. — 126 місце. Причому високими залишаються як політичні, так і економічні ризики.

У 2000 р. сталися позитивні зрушення в іноземному інвестуванні в Україну. Цьому сприяла цілеспрямована політика Уряду, яка зміцнила довіру інвесторів до України. Вважається, що вибір інвестором місця вкладення капіталу обумовлюється переважно:

а) привабливістю країни з погляду витрат — вартості робочої сили, кадрових ресурсів, наявності розвиненої інфраструктури, розвиненості фінансових ринків, характеристики податкової системи;

б) привабливістю країни з погляду збуту — розвиненості місцевого ринку та стану конкуренції на ньому, відкритості країни для міжнародної торгівлі;

в) привабливістю країни з погляду особливостей культури, історичного розвитку, політичної стабільності.

В Україні багатьох з цих вимог не дотримується. Спеціалісти вважають, що основними перешкодами на шляху вкладення інвестицій в Україну є:

— нестабільність законодавства;

— значна зв'язаність економіки на колишніх республіках СРСР, переважно Росії;

— нерозвиненість інфраструктури, особливо транспортної та телекомунікаційної мереж;

— незбалансованість економіки;

— неспроможність влади дотримуватись взятих на себе зобов'язань;

— невідповідність організаційних управлінських форм світовим;

— економічна і політична нестабільність;

— корупція.

Переважно саме ці причини, що значною мірою залежать від держави, стримують ширший доступ інвестицій в

Україну. Тому в Україні, де більшу частину економіки контролює держава, іноземне інвестування є одночасно і економічною і політичною проблемою.

Для покращання інвестиційного клімату необхідні:

• зрівнювання у правах інофірм і національних підприємств, розширення податкових пільг тощо;

• створення та ефективне використання вільних економічних зон, сприяння інвестиціям у провідні галузі промисловості;

• розвиток системи страхування інофірм;

• визначення пріоритетів інвестування;

• підтримка і заохочення з боку держави фірм та підприємств, котрі сприяють інвестиціям в українську економіку;

• розширення міжнародної співпраці в галузі сприяння капіталовкладенням та гарантування інвестицій;

• активна роль держави в запобіганні та компенсації можливих негативних соціальних наслідків реалізації інвестиційних проектів в Україні;

• створення умов для активізації вітчизняного бізнесу;

• поглиблення ринкових реформ;

• удосконалення чинного законодавства в галузі зовнішньоекономічної діяльності та забезпечення контролю з боку держави за його дотриманням.

Однією з основних форм міжнародних економічних відносин є міжнародний рух капіталу. Капітал є тим ресурсом, без якого неможливе виробництво будь-якого товару, створення матеріальних благ. Переміщення його за кордон у виробничій, грошовій чи товарній формі веде до утворення іноземної власності чи іншої форми зобов'язань, які дають право на систематичне отримання прибутків. Країна може приймати та інвестувати за кордон підприємницький капітал, давати і отримувати міжнародні позики. Приплив капіталу з-за кордону є одним з джерел фінансування імпорту.

За джерелами походження міжнародні потоки капіталу поділяються на державні (офіційні) й недержавні (приватні).

Державний капітал — це засоби з державного бюджету, які спрямовуються за кордон або приймаються з-за кордону за рішенням уряду чи міжурядових організацій. До них належать державні позики, гранти та різні види дарунків чи допомоги, які надаються однією країною іншій за міжурядовими угодами.

Недержавний (приватний) капітал — це засоби приватних фірм чи організацій, які спрямовуються за кордон або отримуються з-за кордону за рішенням їх керівних органів. Це — інвестиції капіталу, надання торгових кредитів, міжбанківське кредитування тощо.

У першому випадку джерелом капіталу є засоби державного бюджету, а у другому — власні або залучені кошти приватних фірм. У першому випадку рішення про переміщення капіталу за кордон приймає уряд спільно з парламентом, а у другому — уряд має право його регулювати і контролювати.

За характером використання капітал поділяється на:

а) підприємницький;

б) позиковий.

а) вивезення підприємницького капіталу;

б) вивезення позикового капіталу.

Підприємницький капітал — це засоби, які вкладаються у виробництво для отримання доходу. Вивезення підприємницького капіталу означає створення власниками капіталу підприємств на території іншої країни.

Залежно від ступеня реально здійснюваного контролю за діяльністю створених підприємств розрізняють прямі та портфельні інвестиції.

За фінансовим визначенням інвестиції — це всі види активів (засобів), вкладених в господарську діяльність для отримання доходу. За економічним визначенням інвестиції — це витрати на створення, розширення, реконструкцію та технічне переозброєння основного капіталу та зв'язані з цим зміни оборотного капіталу. Іноземні інвестиції — це капітали, експортовані з однієї країни і вкладені в справу або підприємство на території іншої.

Під прямими інвестиціями слід розуміти підприємницький капітал за кордоном, що забезпечує контроль над підприємствами, в які він вкладений. За міжнародною статистикою частка іноземної участі в акціонерному капіталі фірми, що дає змогу досягти такого контролю, прийнята у розмірі 25 %, за американською статистикою — 10 %, а за австралійською та канадською — 50 %.

Отже, за кордоном створюються зарубіжні фірми у вигляді дочірньої компанії, асоційованої компанії, відділення або в інших формах.

Дочірня компанія реєструється за кордоном як самостійна компанія і має статус юридичної особи з власним балансом. Але контролює її батьківська компанія, оскільки вона володіє основною частиною її акцій або всім її капіталом.

Асоційована компанія, або її ще називають змішаною, відрізняється від дочірньої меншим впливом батьківської фірми, якій належить суттєва, але не основна частина акцій.

Відділення не є самостійними компаніями та юридичними особами і на всі 100 % належать батьківській фірмі.

Крім вищеназваних, зарубіжними філіями можуть вважатись також створені за кордоном підприємства, в яких батьківській компанії не належить жодної акції, але за якими здійснюється управлінський контроль через укладання угод, наприклад для спільного видобування сировини тощо.

Сьогодні найчастіше створюються змішані компанії за участю місцевого капіталу.

Змішані компанії, в яких іноземному інвестору належить більше від половини акцій, називають компаніями переважного володіння, а якщо 50 % — іноземному інвестору і 50 % — місцевому — компаніями однакового володіння, якщо іноземний інвестор має менше ніж 50 % акцій — змішаним підприємством з участю іноземного капіталу.

а) вкладання компаніями за кордон власного капіталу (капітал філій і частка акцій у дочірніх та асоційованих компаніях);

б) реінвестування прибутку;

в) внутрішньокорпоративні переміщення капіталу у формі кредитів і позик між прямим інвестором та дочірніми, асоційованими компаніями і філіями.

Ознакою прямих іноземних інвестицій є встановлення тривалих ділових стосунків між підприємствами та інвесторами, за яких інвестор має значний вплив на рішення, що приймає підприємство.

Зважаючи на особливості вкладення, очевидно, що як підприємницький переважно використовується приватний капітал, хоча держава та державні підприємства також вкладають кошти з цією метою за кордоном.

Портфельні інвестиції утворюються вкладенням капіталу в цінні папери підприємств у розмірах, які не забезпечують права власності або контролю над ними. Такими цінними паперами можуть бути:

а) акціонерні цінні папери;

б) боргові цінні папери: облігації; прості векселі; боргові зобов'язання; інструменти грошового ринку — казначейські векселі, депозитні сертифікати, банківські акцепти, фінансові деривативи — опціони, варанти, ф'ючерси, свопи тощо.

Портфельні інвестиції характерніші для приватного підприємницького капіталу. Вони мають високу ліквідність, тобто цінні папери швидко можуть бути перетворені в готівку.

Чіткої межі між прямими і портфельними інвестиціями немає Вивезення підприємницького капіталу має велике значення для обох сторін. Експортери капіталу отримують прибуток (або свою частки прибутку), який вивозять з країни або використовують для інвестицій на місці. Імпортери капіталу мають можливість ефективно і раціонально використовувати зовнішні джерела коштів і технологія в національних інтересах. Однак необхідно зазначити, що коли прямими інвестиціями обмінюються розвинуті країни, то економічні відносини будуються на рівноправній основі. Водночас експорт капіталу в країни, що розвиваються, як правило, пов'язаний зі встановленням нерівноправних економічних відносин.

Позиковий капітал вивозиться за межі країн у вигляді надання позик на короткий чи довгий строк для отримання відсотка.

Кредиторами можуть бути приватні фірми або банки, державні органи і міжнародні фінансові організації, а одержувачами — при ватні особи, компанії, підприємства, уряди країн.

Державні капітали вивозяться, як правило, на умовах, що відрізняються від звичайного ринкового стандарту, вони містять більш або менш суттєвий елемент субсидії. На вивезений позиковий капі тал іноземний кредитор отримує відсотки. Одержувач позики може самостійно використовувати її для вирішення своїх проблем. Водної час кредити можуть видаватись і під конкретні потреби чи програми

Експорт позикового капіталу набуває все більших масштабів став основою сучасної системи міжнародного кредиту. У міжнародних масштабах як позиковий використовується здебільшого державний капітал, меншою мірою — приватний.

Інтернаціоналізація господарської діяльності сприяла формуванню в 70-х роках XX ст. єдиного ринку позикових капіталів і створенню на його основі світового фінансового ринку. Основою його є національні фінансові ринки, але він має інтернаціональний характер, оскільки суб'єктами фінансових угод виступають юридичні та фізичні особи іноземних держав, а угоди передбачають трансформацію грошово-кредитних ресурсів з однієї валюти в іншу. Переплетення національних і міжнародних активів веде до формування єдиного універсального ринку, доступного для всіх. На цьому ринку здійснюється рух позикового капіталу між країнами.

Міжнародний фінансовий ринок — це система ринкових відносин, що забезпечує акумуляцію і перерозподіл капіталу між кредиторами і позичальниками через посередників на основі попиту і пропозиції на капітал.

За своєю структурою світовий фінансовий ринок — це сукупність кредитно-фінансових організацій, які виступають посередниками між кредиторами і позиковцями. Через них здійснюється рух позикового капіталу. До них належать транснаціональні банки, фінансові компанії, фондові біржі, державні агентства, кредитно-фінансові інститути, фінансові посередники. Акумулюючи грошові нагромадження одних суб'єктів (державних органів, приватних фірм, страхових компаній тощо), вони позичають ці нагромадження іншим — ТНК, державним органам, міжнародним і регіональним організаціям.

Ринок позикових капіталів складається зі світового грошового ринку та світового ринку капіталів (див. рис. 1.8.2).

На обліковому ринку основними інструментами є казначейські й комерційні векселі та інші види короткострокових зобов'язань (цінні папери).

Валютні ринки обслуговують міжнародний платіжний обіг, пов язаний з оплатою грошових зобов'язань юридичних і фізичних осіб різних країн.

Отже, на першому з ринків позиковий капітал виступає у формі грошей, переважно депозитів. Позики на світовому грошовому ринку короткострокові й призначені, в основному, для обслуговування міжнародної торгівлі.

Ринок капіталів охоплює середньо- і довгострокові кредити, а також акції та облігації. Він поділяється на ринок цінних паперів (середньо- і довгострокових) і ринок середньо- і довгострокових банківських кредитів. Ринок капіталів служить важливим джерелом довгострокових інвестиційних ресурсів для урядів, корпорацій і банків, а капітал використовується переважно для фінансування капіталовкладень.

Обидві складові світового ринку позикових капіталів тісно пов'язані між собою.

Основна частина міжнародних кредитних та інших операцій на світовому ринку капіталів здійснюється в міжнародних фінансових центрах. Провідним світовим фінансовим центром є Нью-Йорк, а європейським — Лондон. Великими фінансовими центрами є також Токіо, Париж, Люксембург, Гонконг, Сінгапур, Цюріх, Франкфурт-на-Майні. З'явилися фінансові центри і в країнах, які не займають провідних позицій у світовому господарстві (Бахрейн, Панама тощо). Фінансові центри не ізольовані один від одного, а є частиною єдиного світового ринку капіталів.

Складовою частиною світового фінансового ринку є Євроринок. Євроринок — це сукупність грошових засобів в іноземних валютах, які функціонують як позиковий капітал за межами національних кордонів.

Євроринок практично став ядром світового ринку капіталів. Так, чистий обсяг Євроринку в 1988 р. становив понад 2,5 трлн дол., а сукупний світовий ринок капіталів в цьому ж році — 3,2 трлн дол.

Операції на Євровалютному ринку проводяться в євровалютах. Євровалюта — це іноземна валюта, в якій здійснюються операції за межами країн — емітентів усіх валют. Наприклад, долар США на рахунках у банках Великобританії, Німеччини чи інших країн називається євродоларом, фунт стерлінгів на рахунках Франції, США — євростерлінгом.

Зміст операцій на Євроринку полягає в тому, що банки, розміщені поза межами країни — емітента будь-якої національної валюти, приймають за певні відсотки депозити, виражені в цій валюті, а потім надають їх у кредит за вищі відсотки. Причому в кредит надається не сама ця валюта, а лише її доларовий вираз, зафіксований на рахунках банку.

У Євроринок входять: єврогрошовий ринок (ринок короткострокових кредитів); ринок середньострокових банківських єврокредитів; ринок єврооблігацій, або європозик.

1.8.2. Причини та динаміка міжнародного руху капіталу

Міжнародна міграція капіталу (експорт та імпорт) зумовлена зовнішніми та внутрішніми причинами. Одні з них викликають необхідність чи потребу його вивезення за кордон, а інші — ввезення з-за кордону. Дослідження показують, що причини експорту та імпорту капіталу переважно перетинаються, хоча їхні остаточні ролі бувають різними. Мета залучення іноземного капіталу визначається пріоритетами, що встановлені програмами економічного розвитку країни.

В основі міжнародної міграції капіталу лежить бажання отримати більший прибуток, ніж у країні походження капіталу, або забезпечити високоефективну роботу національних підприємств. Тому основними причинами міжнародного руху капіталу можна вважати:

* відносний надлишок капіталу на національних ринках, що перешкоджає високоприбутковому його використанню;

* попит на капітал, який не збігається з його пропозицією в різних ланках світового господарства, що зумовлено нерівномірністю економічного розвитку держав;

* різницю у витратах виробництва в різних країнах внаслідок різниці у вартості сировини, енергії, заробітної плати тощо;

* інтернаціоналізацію виробництва;

* зацікавленість у природних ресурсах інших країн для забезпечення сировиною своїх підприємств;

* відмінності в екологічних нормативах і стандартах різних країн, Що сприяє вивезенню або створенню екологічно шкідливих виробництв у інших країнах для забезпечення своїх потреб;

• бажання обійти тарифні та нетарифні бар'єри, які є у звичайному комерційному експорті;

• захист грошей від інфляції;

• технологічне лідерство, що сприяє поширенню найновіших технологій;

• необхідність технічного переозброєння та модернізації національних підприємств.

Переважна більшість країн використовують зарубіжні інвестиції для індустріалізації, підвищення наукомісткості виробництва та зайнятості населення. Країни — експортери капіталу за рахунок цього збільшують свою економічну могутність.

Показники вивезення капіталу характеризують рівень економічного розвитку країни. До них належать:

а) обсяг зарубіжних інвестицій даної країни та його співвідношення з національним багатством країни;

б) співвідношення обсягу зарубіжних прямих інвестицій даної країни з обсягом іноземних прямих інвестицій на її території;

в) зовнішній борг країни і його співвідношення з її ВВП/ВНП.

Щорічний обсяг зарубіжних інвестицій становить сотні мільярдів доларів. їх динаміка наведена в табл. 1.8.1 [складено на основі 18, с 301,311].

Необхідно зазначити, що оцінка обсягів інвестицій є певною мірою наближеною, оскільки вони враховуються в поточних ринкових цінах на момент їх придбання чи здійснення угоди з ними. Це вимагає їх переоцінки з часом. Для перерахунку прямих зарубіжних інвестицій використовуються поточні котирування акцій підприємств з іноземними інвестиціями на найбільших фондових біржах.

Аналіз даних табл. 1.8.1 свідчить, що міжнародний ринок портфельних інвестицій значно більший за обсягом від ринку прямих інвестицій. Переважна частина і прямих, і портфельних інвестицій здійснюється між розвинутими країнами у формі перехресного інвестування. Особливо високими темпами зростає обмін портфельними зарубіжними інвестиціями між розвинутими країнами. Вивезення інвестицій із країн, що розвиваються, дуже незначне і нестабільне, а у 1987 р. відзначався навіть нетто-відплив портфельних інвестицій.

Обсяги портфельних інвестицій могли б бути значно більшими, якби портфельні інвестори віддавали перевагу купівлі іноземних цінних паперів перед національними. На даний час американські інвестори тримають понад 90 % свого капіталу в американських цінних паперах. Для Японії, Великобританії і Німеччини цей показник становить близько 85 %. За оцінками не більше ніж 5— 10 % портфельних інвестицій реально вивозяться за національні кордони і вкладаються в іноземні цінні папери.

1.8.3. Особливості сучасного міжнародного руху капіталу

У міжнародний рух факторів виробництва великі зміни внесла Друга світова війна. Необхідність відбудови народного господарства багатьох передових на той час країн дала могутній поштовх розвитку практично усіх факторів виробництва.

Посилення державно-монополістичного процесу та інтернаціоналізація виробництва в повоєнний період значно вплинули на міжнародний рух капіталів. Лідером в цьому процесі стали США, зарубіжні активи яких за 1950—1985 pp. зросли більш ніж у ЗО разів. В 50—60-х роках їх частка становила понад 50 % усіх закордонних прямих інвестицій. Основними імпортерами капіталу в цей час були країни Західної Європи та Японія.

На кінець 80-х років ситуація змінилася кардинально, про що свідчать дані табл. 1.8.2.

На передові позиції в іноземному інвестуванні вийшли країни ЄС, причому сукупний обсяг їх прямих інвестицій у 1990 р. більш

ніж у 2,5 раза перевищував обсяг експорту прямих інвестицій США. Провідними інвесторами поряд із США стали Японія, Франція, Німеччина, Великобританія. На цих позиціях вони залишаються і наприкінці 90-х років.

Ще наприкінці 80-х років характерною особливістю світового господарства стало одночасне утворення у багатьох країнах як відносного надлишку капіталу, так і потреби залучення додаткових капіталів для розвитку нових галузей. Тому більшість держав виступають одночасно і експортерами, й імпортерами капіталу.

Залежно від стану балансу ввезення і вивезення іноземних інвестицій можна виділити групи країн:

а) які переважно вивозять (нетто-інвестори);

б) які приймають;

в) в яких є приблизна рівновага в цьому процесі.

До першої групи належать Японія, Франція, Німеччина; до другої — Ірландія, Португалія, Італія, Великобританія, Туреччина, більшість країн, що розвиваються, а починаючи з 1985 р. і США; до третьої — решта країн Західної Європи, Канада. Цей поділ є дещо умовним, оскільки всі країни одночасно як приймають, так і експортують інвестиції.

Характерними рисами сучасного стану міжнародного руху капіталів є:

а) збільшення кількості країн — членів іноземного інвестування. До традиційних міжнародних інвесторів, наведених у табл. 1.8.2, додались Південна Корея, Тайвань, Китай та ін. Частка країн Східної Європи та колишнього СРСР в русі іноземних інвестицій невелика. Так, загальний обсяг прямих іноземних інвестицій Чехословаччини, Угорщини, Польщі та СРСР в кінці 1990 р. становив 4,85 млрд

дол. США (1,5—2 %), в той час як лише Японія в цьому ж році вивозила 48,0 млрд дол.;

б) розширення потоку іноземних інвестицій. Спонукальними мотивами для них є отримання доступу до найновіших технологій, наближення виробництва до ринків збуту, обхід протекціоністських бар'єрів, економія на податках, зниження витрат на охорону довкілля тощо;

в) зміна характеру, форм та напрямків міжнародної міграції капіталу останнім часом. Зросла роль держави у вивезенні капіталу. Держава сама стає інвестором за кордоном, підтримує і стимулює приватні інвестиції, контролює міграцію капіталів, через міжнародні організації створює сприятливі умови для діяльності своїх інвесторів за кордоном. Посилюється міграція приватного капіталу. На міжнародному ринку капіталів значно переважають портфельні інвестиції;

г) зміна розміщення інвестицій у регіонах світового господарства. Якщо до Другої світової війни більша частина експортних капіталів спрямовувалась у колонії та інші відсталі країни, то сьогодні близько 3/4 закордонних інвестицій припадає на розвинуті країни. Викликано це значною мірою бурхливим розвитком НТП в цих країнах, що вимагає вкладання великих капіталів, а також розпадом колоніальної системи та боротьбою молодих держав за свою економічну незалежність;

д) активне використання кредитних відносин між постсоціалістичними і слаборозвиненими країнами. Причому, з одного боку, постсоціалістичні країни стали кредиторами слаборозвинутих країн, а з іншого боку, — позиковцями країн Заходу. В останні роки екссоціалістичні країни почали заохочувати прямі іноземні інвестиції на власних територіях.

Для залучення іноземного капіталу до розвитку національної економіки країни використовують різні методи, серед яких:

• позикові стимули — встановлення прямих позикових пільг або зниження податку тощо;

• фінансові методи — надання кредитів, субсидій, позик;

• нефінансові методи — надання інформаційної допомоги, допомога в управлінні, створення спеціальних економічних зон тощо;

е) велика роль транснаціональних банків (ТНБ) і транснаціональних корпорацій (ТНК) в міжнародному русі капіталів.

Транснаціональні банки — це великі банки, що досягнули такого рівня міжнародної концентрації та централізації капіталу, який Дає змогу їм брати участь в економічному розділі світового ринку позикових капіталів та кредитно-фінансових послуг. їхня діяльність стала важливою рисою інтернаціоналізації господарського життя,

про що свідчать такі дані: зовнішні активи банків США становлять 430 млрд дол., Японії — 101 млрд дол., Німеччини — 62 млрд дол. США [13, с. 123]. Цікавою є статистика діяльності найбільших банків світу [13, с. 124].

Найбільші банки має Японія, а з банків США лише один входить у двадцятку найбільших банків світу.

Транснаціональні корпорації — це концерни, національні за капіталом та контролем, але міжнародні за сферою діяльності. Єдиного визначення ТНК немає. Найавторитетнішим є трактування ОЕСР (Організація економічного співробітництва та розвитку), яка визначає ТНК як компанії приватної, державної або змішаної форм власності, які знаходяться в різних країнах.

Конференція ООН з торгівлі та розвитку (ЮНКТАД) визначає ТНК як підприємство, яке об'єднує юридичні особи будь-яких організаційно-правових форм та видів діяльності в двох і більше країнах, яке здійснює послідовну політику та загальну стратегію через один або декілька центрів прийняття рішення [14, с 5]. Вони є результатом інтернаціоналізації господарського життя. Наприкінці 80-х років у світі діяло близько 20 тис. ТНК, з них понад 600 найбільших мають річний обіг капіталу, що перевищує 1,0 млрд дол. США. ТНК належить близько 90 % прямих зарубіжних інвестицій, 1/4 світового виробництва товарів, 1/2 світової торгівлі та валютних ресурсів. Сферами прикладання капіталів ТНК є як розвинуті країни, так і країни, що розвиваються. У перших з них об'єктами прямого інвестування найчастіше є галузі обробної промисловості та сфера послуг, а в країнах, що розвиваються, — розроблення природних ресурсів, галузі, що заміщують імпорт, створення експортних баз.

1.8.4. Економічні ефекти прямих закордонних інвестицій

Наслідки міжнародної міграції капіталу для країн — експортерів та країн — імпортерів прямих закордонних інвестицій (ПЗІ) різноманітні та суперечливі. Для аналізу скористаємось схемою, зображеною на рис. 1.8.3, та зробимо такі припущення:

1. Головною та єдиною причиною міжнародного руху капіталу є різна прибутковість його вкладання у різних країнах.

2. У світі існує дві країни: країна 1, яка має у своєму розпорядженні відносно надлишковий капітал у розмірі О1К та відносно малопривабливі внутрішні інвестиційні можливості; країна 2, яка має недостатній капітал у розмірі О2К та численні можливості для прибуткового його вкладення (наприклад, у нові технології, багаті природні ресурси).

3. Криві граничної продуктивності капіталу St та S2 показують зростання вартісного обсягу виробництва залежно від обсягів вкладення капіталу відповідно у країні 1 та країні 2.

4. Якщо міжнародного руху капіталу не існує, то країна 1 інвестує весь наявний в неї капітал всередині країни і отримує дохід з нього (наприклад, відсоток, дивіденд тощо) у розмірі О1А1, а країна 2, інвестуючи весь свій капітал у себе, отримує від цього дохід у розмірі

5. Всього країни мають у розпорядженні капітал у розмірі О1О2.

Розглянемо спочатку ситуацію, коли з яких-небудь причин міжнародна міграція капіталу неможлива, тобто усе інвестування здійснюється у національних межах. Інвестори у країні 1 повинні погодитися на низьку прибутковість вкладання капіталу через те, що пропозиція реальних активів така, що дорівнює кривій граничної продуктивності капіталу S1, яка знижується. Конкуренція змушує інвесторів у країні 1 приймати низьку відсоткову ставку О1 у точці С. Водночас нестача коштів у країні 2 не дає змоги здійснювати які-небудь реальні капіталовкладення ліворуч від точки D, оскільки вона має капітал у розмірі О2К. Конкуренція за право використання капіталу в обмежених обсягах О2К підштовхує рівень реального відсотка до О1 у точці D.

Обсяги національного продукту, що вироблений за рахунок використання національних капіталовкладень у країні 1 — О1А1 (у країні 2 — О2К), дорівнює сумі сегментів у країні 1 — а + b + с +

+ d + є + f (у країні 2 — і + h + g). Прибуток власників капіталу в країні 1 становить а + f (у країні 2 — і + К). Решта — дохід власників інших факторів виробництва. Відповідно світовий продукт (обсяг випуску продукції обох країн) визначається кривими граничної продуктивності капіталу (S1 та S2) та рівнем прибутковості в кожній з них (точка С на кривій S1 та точка D на кривій S2). Те, що О1А1 < О2А2, означає, що прибутковість вкладання капіталу в країні 1 нижча, ніж у країні 2.

Тепер припустимо, що обмеження на рух капіталу між країнами

1 та 2 повністю ліквідовані. Оскільки прибутковість інвестицій у країні 2 вища за таку в країні 1, інвестори із країни 1 будуть вкладати свій капітал у країну 2. Рух капіталу із країни 1 до країни 2 буде продовжуватися під впливом механізму попиту та пропозиції на ринках обох держав доти, доки прибутковість інвестицій в них не збалансується на рівні ER. У цій ситуації із країни 1 до країни 2 мігрує капітал у розмірі ЕК. Внаслідок додаткових капіталовкладень в економіку країни 2, які здійснюються на вигідніших умовах, ніж у країні 1, максимізується світовий продукт. Сукупний продукт, на виробництво якого затрачений той самий обсяг капіталу О1О2, збільшується з (a + b + c + d + e + f) + (і + h + g) до (а + b + + c + d) + (e + f + k + j + i + h + g), тобто на розмір суми сегментів (& + і). З них k належить країні 1 та виникає внаслідок ефективнішого використання капіталу країни 1 в результаті його інвестування у країну 2, a j належить країні 2 та виникає внаслідок зростання обсягу капіталу завдяки його припливу з країни 1.

Вигоди між двома країнами розподіляться так:

1) національний продукт країни 1 дорівнює сумі площі (а + + b + с + d), яка сформувалась внаслідок інвестицій всередині країни, та площі (k + є + f), що утворюється за рахунок ПЗІ у країну 2. Отже, внаслідок ефективнішого використання капіталу за рахунок його інвестування у країну 2 (це позначилось на зростанні прибутковості його вкладення з О1 до О1В = ER) сукупний продукт, отриманий за допомогою того самого обсягу капіталу, виявляється більшим, ніж у попередній ситуації, на сегмент k. Дохід власників капіталу зросте до (а + + b + d + е + f + k), a дохідність решти факторів виробництва скоротиться до сегмента с;

2) національний продукт країни 2 дорівнює сумі площі (j + і + + h + g), яка утворилася за рахунок власного капіталу, та площі (k + е + f), що виникла внаслідок ПЗІ з країни 1. Але оскільки сегменти (k + е + f) — це продукт ПЗІ, то його треба віддати у вигляді прибутку іноземним інвесторам з країни 1. Отже, чисте зростання внутрішнього виробництва — лише сегмент j. Через падіння прибутковості вкладення капіталу з О2 А2до О2В = ER доходи

власників капіталу скоротяться з і + h до і, а доходи власників інших факторів виробництва зростуть з g до g + j + h.

Отже, структура вигод та втрат від міжнародної міграції капіталу ідентична структурі вигод та втрат від міжнародного руху товарів та міжнародної міграції робочої сили: усунення бар'єрів вигідне світу в цілому та тим групам, для яких свобода переміщення означає додаткові можливості, але завдає шкоди групам, для яких свобода означає жорсткішу конкуренцію.

Крім розглянутого прямого ефекту ПЗІ, може виникати вторинний (непрямий) ефект, який виявляється у розвитку супровідних виробництв. Розмір цього ефекту може у декілька разів перевищувати розміри прямого ефекту. Суттєва додаткова вигода країн — експортерів капіталу може виявитися у створенні нових ринків збуту, гарантованому забезпеченні своїх підприємств дешевою сировиною, можливості обійти тарифні та нетарифні бар'єри.

Для країн — імпортерів капіталу вторинний ефект має багато проявів, часто суперечливих. Імпорт капіталу супроводжується виникненням численних внутрішніх та зовнішніх проблем. На нього впливають структура та спеціалізація виробництва, стан фінансових ринків, рівень конкуренції, становище у соціальній сфері, курс національної валюти. Залежно від цих чинників імпорт капіталу може приводити до тіснішого співробітництва та виступати однією з його форм або загострювати існуючі економічні суперечності між державами, особливо тими, що знаходяться на різних ступенях економічного розвитку. Тому ефективне використання ПЗІ залежить від відповіді на такі принципові запитання:

1. В яких масштабах доцільно використовувати ПЗІ?

2. В які галузі та в яких формах необхідно залучати іноземні фірми?

3. Як спрямувати діяльність цих фірм на вирішення внутрішніх соціальних проблем?

4. Як оптимально поєднувати форми економічного та соціального регулювання?

1.8.5. Стан та проблеми іноземного інвестування в Україні

У подоланні гострої економічної кризи в Україні велика надія покладається на іноземні інвестиції. За опублікованими розрахунками [22] загальний обсяг необхідних іноземних інвестицій в економіку України становить понад 40 млрд дол. США, зокрема для металургії — 7; машинобудування — 5,1; транспорту — 3,7; хімії і нафтохімії — 3,3 млрд дол. США. Така сума дала б змогу реконструювати пріоритетні галузі промисловості протягом 5 років. Але фактично обсяги іноземних інвестицій в економіку України є значно нижчими, ніж потреба в них. Так, загальний обсяг іноземних інвестицій в Україну на 1998 р. становив 747 млн дол. США, а в 1999 p. — 551 млн. дол. [32, с. 26].

Найефективнішим джерелом зовнішнього фінансування є прямі іноземні інвестиції, у разі здійснення яких весь ризик бере на себе інвестор. Проте Україна, як і раніше, посідає одне з останніх місць серед країн Східної Європи за обсягами прямих іноземних інвестицій. Збільшення портфельних інвестицій на сьогодні обмежено можливостями ринку державних цінних паперів та низькою ініціативою на ринку цінних паперів, емітованих підприємствами. Портфельні інвестиції у 1999 р. становили всього 62 млн дол. США [32, с. 26].

За даними журналу "Evromoney", у 1997 р. Україна посідала одне з останніх місць у Східній Європі за показником іноземних інвестицій на одну людину — 8 дол./люд. Нижчим цей показник був лише в Туркменії, Узбекистані, Вірменії та Македонії. Водночас в Угорщині цей показник становив 198 дол., в Латвії і Словенії — відповідно 160 і 170 доларів.

Унаслідок низької інвестиційної привабливості нашої країни загальна сума прямих іноземних інвестицій є незначною (див. табл. 1.8.3).

Цікавою є структура прямих іноземних інвестицій в Україну, зокрема у 1998—1999 pp. (табл. 1.8.4).

Основними формами інвестування у 1999 р. були грошові внески (55 %), цінні папери (15 %) та внески у формі рухомого і нерухомого майна (ЗО %). Значним був обсяг вилученого нерезидентами капіталу. У 1999 р. кожен залучений долар іноземних інвестицій супроводжувався вилученням з економіки України майже 35 центів, проти 20 центів у 1998 р. Загальний обсяг прямих іноземних інвестицій на кінець 1999 р. сягнув понад 3,2 млн дол., що в розрахунку на душу населення України становило 65 доларів США.

Провідні позиції в інвестуванні в Україну посідають США, Нідерланди, Німеччина, Російська Федерація.

Слід звернути увагу, що серед десяти найбільших прямих інвесторів є чотири офшорні зони — Кіпр, Віргінські острови, Швейцарія та Ліхтенштейн.

Практика залучення іноземних інвестицій в Україну засвідчує, що обсяг капіталовкладень значно відрізняється в різних її регіонах. Інвестори, як правило, надають перевагу промислово розвинутим і географічно вигідно розташованим регіонам. Так, у Києві зосереджено ЗО % усіх прямих іноземних інвестицій у 1999 р., у Київській області — 9,3 %; Запорізькій — 8,2 %; Одеській — 6,6 %; Дніпропетровській — 6,4 %; Донецькій — 6,4 %, в решті регіонів — 25,5 %.

Аналізуючи залучення іноземних інвестицій в Україну, можна зазначити, що галузева структура прямих іноземних інвестицій становить близько 55 % прямих іноземних інвестицій, з них до 2 % у первинному секторі, 53 % — у вторинному, в т.ч. у харчовій промисловості — 22 %, у машинобудуванні та металообробці — 13 %, у третинному секторі — майже 40 %, у т.ч. у сфері внутрішньої торгівлі — 21 %.

Загальновідомо, що інвестиційна активність та економічне зростання — взаємопов'язані процеси. Економічне зростання залежить від інвестиційної активності і навпаки.

Зростанню іноземного інвестування в будь-яку країну сприяє нормальний інвестиційний клімат.

Інвестиційним кліматом називається ситуація в країні з погляду іноземних підприємців, які вкладають в її економіку свої капітали. Цей клімат формується багатьма факторами (факторами ризику), які можна об'єднати в такі три основні групи:

• соціально-політична ситуація та її перспективи;

• економічна ситуація та її перспективи;

• зовнішньоекономічна діяльність та її перспективи. Перша група — соціально-політична ситуація — характеризує міцність державних інституцій, наступництво політичної влади, ступінь державного втручання в економіку, прагматичність державної політики, ефективність роботи державного апарату, схильність до націоналізації іноземного майна, традиції дотримання міжнародних угод тощо.

Економічна ситуація: загальний стан економіки, становище у валютній, фінансовій та кредитній сферах, митний режим та режим використання робочої сили, стійкість валютного курсу, податкові ставки та пільги тощо.

Третя група факторів — зовнішньоекономічна діяльність — охоплює чинне законодавство в галузі захисту інвестицій, формування та діяльності підприємств за участю іноземного капіталу, заходи з регулювання та обмеження їхньої діяльності, сукупність правових актів, які відображають державну політику щодо капіталовкладень з-за кордону тощо.

Значення кожного з ризиків можна оцінити в балах.

У табл. 1.8.6 наведені значення цих ризиків у балах за десятибальною системою оцінки (10 балів — надзвичайний ризик, 0 — ризику немає) для України, Росії, США у 1993 р.

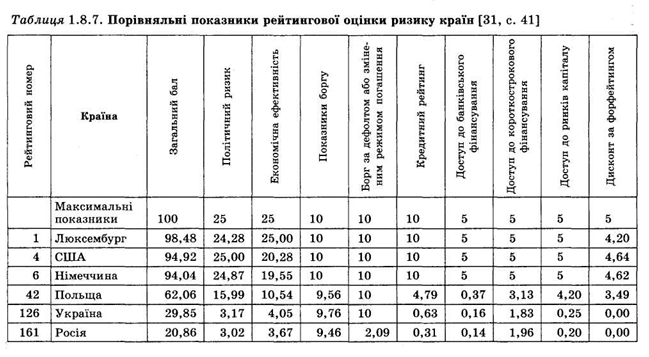

Рейтинг України як надійного партнера залишається дуже низьким, про що свідчать порівняльні показники рейтингової оцінки ризику країни станом на березень 1999 р. (табл. 1.8.7).

Згідно з таблицею, Україна знаходиться на позиціях аутсайдерів У рейтингу інвестиційної привабливості, що свідчить про складну

ситуацію в її економіці, і зокрема у надходженні інвестицій. Якщо у 1998 р. Україна за загальним показником посідала 118 місце, то у 1999 р. — 126 місце. Причому високими залишаються як політичні, так і економічні ризики.

У 2000 р. сталися позитивні зрушення в іноземному інвестуванні в Україну. Цьому сприяла цілеспрямована політика Уряду, яка зміцнила довіру інвесторів до України. Вважається, що вибір інвестором місця вкладення капіталу обумовлюється переважно:

а) привабливістю країни з погляду витрат — вартості робочої сили, кадрових ресурсів, наявності розвиненої інфраструктури, розвиненості фінансових ринків, характеристики податкової системи;

б) привабливістю країни з погляду збуту — розвиненості місцевого ринку та стану конкуренції на ньому, відкритості країни для міжнародної торгівлі;

в) привабливістю країни з погляду особливостей культури, історичного розвитку, політичної стабільності.

В Україні багатьох з цих вимог не дотримується. Спеціалісти вважають, що основними перешкодами на шляху вкладення інвестицій в Україну є:

— нестабільність законодавства;

— значна зв'язаність економіки на колишніх республіках СРСР, переважно Росії;

— нерозвиненість інфраструктури, особливо транспортної та телекомунікаційної мереж;

— незбалансованість економіки;

— неспроможність влади дотримуватись взятих на себе зобов'язань;

— невідповідність організаційних управлінських форм світовим;

— економічна і політична нестабільність;

— корупція.

Переважно саме ці причини, що значною мірою залежать від держави, стримують ширший доступ інвестицій в

Україну. Тому в Україні, де більшу частину економіки контролює держава, іноземне інвестування є одночасно і економічною і політичною проблемою.

Для покращання інвестиційного клімату необхідні:

• зрівнювання у правах інофірм і національних підприємств, розширення податкових пільг тощо;

• створення та ефективне використання вільних економічних зон, сприяння інвестиціям у провідні галузі промисловості;

• розвиток системи страхування інофірм;

• визначення пріоритетів інвестування;

• підтримка і заохочення з боку держави фірм та підприємств, котрі сприяють інвестиціям в українську економіку;

• розширення міжнародної співпраці в галузі сприяння капіталовкладенням та гарантування інвестицій;

• активна роль держави в запобіганні та компенсації можливих негативних соціальних наслідків реалізації інвестиційних проектів в Україні;

• створення умов для активізації вітчизняного бізнесу;

• поглиблення ринкових реформ;

• удосконалення чинного законодавства в галузі зовнішньоекономічної діяльності та забезпечення контролю з боку держави за його дотриманням.