Дахно І.І. (ру) Международное частное право (2008)

4.7. Правила ИНКОТЕРМС-2000 и таможенная стоимость товаров

Чтобы выдающимся условия поставки товара при осуществлении внешнеэкономических операций, надо знать способ его поставки, расходы, связанные с перевозкой товара от экспортера к импортеру, с подготовкой товара, проверкой его качественных характеристик, упаковкой, погрузкой, транспортировкой, страхованием, хранением, проведением ряда других операций.

При этом существует риск потери или повреждения товара, а также обязательство нести расходов, связанных с товаром. От продавца к покупателю они переходят в определенном определенном месте. В связи с этим, базисные условия поставки должны обязательно предусматривать конкретный географический пункт, к которому осуществляется поставка товаров.

Указом Президента Украины "О применении Международных правил интерпретации коммерческих терминов "от 04.10.1994 № 567/94 определено обязательное применение Международных правил интерпретации коммерческих терминов с целью однозначного их толкование отечественными субъектами внешнеэкономической деятельности при заключении внешнеэкономических контрактов. После этого торговые термины Международной торговой палаты (ИНКОТЕРМС) в редакции 2000 г. стали обязательными для украинских предприятий.

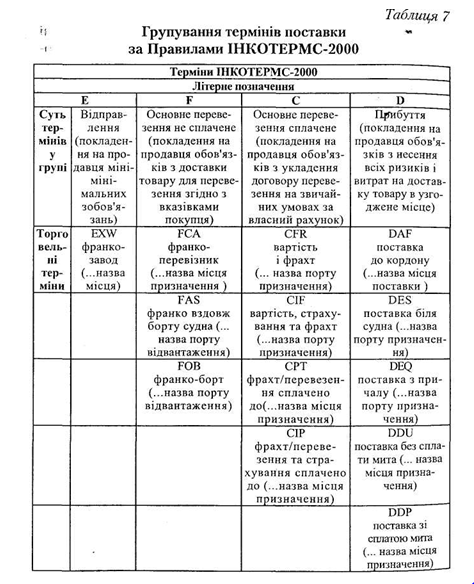

В редакции ИНКОТЕРМС-2000 есть 13 терминов - базисов поставки, которые можно разделить на четыре отличающиеся между собой по существу группы: Е, F, C, D, приведенные в табл. 7, а особенности их группировки в зависимости от способа перевозки товаров приведены в табл. 8.

Как хорошо видно из табл. 7, "Е"-термины возлагают на продавца минимальные обязательства. Он должен только предоставить товар в распоряжение покупателя в согласованном месте, обычно это происходит в собственном помещении продавца. Кроме стороны, он может помогать покупателю погрузить товар на транспортное средство, предоставленное. Если покупатель желает положить эти дополнительные обязанности на продавца, то это должно быть оговорено в контракте купли-продажи товара.

Жесткими в продавца "F''-термины, которые требуют от него доставки товара для перевозки в соответствии с инструкциями покупателя. При этом товар может быть погружен на транспортное средство, присланное покупателем, чтобы забрать товар от продавца, в противном случае товар может нуждаться в разгрузке с транспортного средства, присланного продавцом для доставки товара в страну, названного покупателем.

Правила ИНКОТЕРМС-2000 учитывают такие возможности, предвидя, что в случае, когда местом доставки, названным в контракте, является помещение продавца, поставка считается завершенной после его загрузки на транспортное средство покупателя. В других случаях - тогда, когда товар предоставлен в распоряжение покупателя без разгрузки с транспортного средства продавца.

С другой стороны, "С"-термины требуют от продавца за свой счет заключить договор перевозки на обычных условиях. Поэтому пункт, до которого он должен оплачивать транспортные расходы, обязательно должен быть указан после соответствующего "С"-слова. В соответствии с терминами CIF и Сиракузский продавец, кроме того, обязан застраховать товар за свой счет. Так как точка разделения расходов фиксирована в стране назначения, договоры с "С"-термины часто ошибочно считаются договорами прибытия, при которых продавец несет все риски и затраты прибыл фактически в согласованный пункт.

В то же время следует отметить, что "С"-термины родственные "F''-терминами, потому что продавец выполняет контракт в стране отгрузки или отправки товара. Итак, сделки купли-продажи на условиях "С"-терминов, как и сделки на условиях "F''-терминов, относящихся к категории договоров отгрузки.

С другой стороны, "D''-термины отличаются по своей природе от" С'-терминов. Согласно "D''-терминами продавец отвечает за прибытие товара в согласованное место или пункт назначения на границе или в стране импорта. При этом он обязан нести все риски и расходы по доставке товара до этого места (Пункта). В связи с этим, "D''-термины, в отличие от" С "-терминов, означают соглашения прибытия.

Базисные условия поставки используются для калькуляции стоимости товара и играют важную роль в определении его таможенной стоимости. При расчете таможенной стоимости, если грузовая таможенная декларация заполняется на товары нескольких наименований, то расходы на транспортировку до границы Украины распределяются пропорционально весу товаров разных наименований, расходы на страхование - пропорционально стоимости товаров.

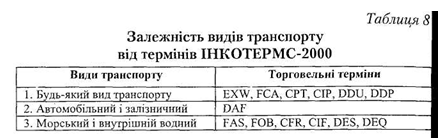

Применение различных терминов ИНКОТЕРМС позволяет выбирать оптимальный вид транспорта для перевозки и товаров при осуществлении международных поставок, отражены в табл. 8.

Таможенная стоимость импортных товаров при их ввозе в Украину определяется приведением фактурной стоимости в соответствие к базе цен CIF-украинский порт, Сиракузский-пункт назначения на границе Украины, СРТ-пункт назначения на границе Украина или DAF-граница Украины. Если товары куплены на условиях, которые свидетельствуют о поставки в пункт назначения, расположенное вне таможенной территории Украины, то к фактурной стоимости следует добавить расход на доставку товаров до момента пересечения государственной границы Украины (не входят в стоимости товара на указанных условиях).

Если предусмотрены условия поставки доведения товаров да пункта назначения, находится на таможенной территории Украины, то от фактурной стоимости вычитаются расходы произведены после момента пересечения таможенной границы Украины и соответствующим образом подтверждены.

Таможенная стоимость экспортных товаров при их вывозе с таможенной территории Украины определяется путем приведения фактурной стоимости в соответствие к базе цен FOB-украинский порт, DAF-граница Украины (пункт назначения на таможенной границе Украина) или CIF-пункт назначения на таможенной границе Украины.

В случаях, когда товары проданы на условиях, которые свидетельствуют, что поставка осуществляется в пункт отгрузки, расположенный на таможенной территории Украины, то к фактурной стоимости следует добавить расходы на доставку товара до момента пересечения государственной границы Украины.

Тогда, когда предусмотрена поставка в пункт назначения, расположенный за пределами таможенной территории Украины, то от фактурной стоимости вычитаются подтверждены надлежащим образом затраты на доставку товара после момента пересечения таможенной границы Украины.

Следует заметить, что для определения таможенной стоимости товара нужно установить момент пересечения таможенной границы, а именно:

• при авиаперевозках:

- При экспорте - осуществление или завершение таможенного оформления в аэропорту, где происходит нагрузки;

- При импорте - начало или осуществление таможенного оформления в первом аэропорту на территории Украины, в котором происходит выгрузка или перегрузка товара, если факт перегрузки подтвержден таможенным органом этого аэропорта;

• при морских и речных перевозках:

- При экспорте - осуществление или завершение таможенного оформления в порту нагрузки на территории Украины;

при импорте - начало или осуществление таможенного оформления в первом порту выгрузки или перегрузки на территории Украины, если факт перегрузки подтверждено таможенным органом этого порта;

• для того товара, который перемещается трубопроводчик транспортом или линиями электропередачи. - Завершение перемещения партии товара;

• для товара, доставляемого по почте. - Осуществление таможенного оформления в пункте международного почтового обмена;

• при перевозках другими видами транспорта (в том числе железнодорожным и автомобильным):

- При экспорте - осуществление или завершение таможенного оформления в пункте пропуска через таможенную границу Украины на пути перемещения товара;

- При импорте - начало или осуществление таможенного оформления в пункте пропуска через таможенную границу Украины на пути перемещения товара.

Таким образом, мы видим как условия поставки товаров могут влиять на определение таможенной стоимости экспортных или импортных товаров, перемещаемых через таможенную границу Украины, согласно условиям внешнеэкономического контракта.

При этом существует риск потери или повреждения товара, а также обязательство нести расходов, связанных с товаром. От продавца к покупателю они переходят в определенном определенном месте. В связи с этим, базисные условия поставки должны обязательно предусматривать конкретный географический пункт, к которому осуществляется поставка товаров.

Указом Президента Украины "О применении Международных правил интерпретации коммерческих терминов "от 04.10.1994 № 567/94 определено обязательное применение Международных правил интерпретации коммерческих терминов с целью однозначного их толкование отечественными субъектами внешнеэкономической деятельности при заключении внешнеэкономических контрактов. После этого торговые термины Международной торговой палаты (ИНКОТЕРМС) в редакции 2000 г. стали обязательными для украинских предприятий.

В редакции ИНКОТЕРМС-2000 есть 13 терминов - базисов поставки, которые можно разделить на четыре отличающиеся между собой по существу группы: Е, F, C, D, приведенные в табл. 7, а особенности их группировки в зависимости от способа перевозки товаров приведены в табл. 8.

Как хорошо видно из табл. 7, "Е"-термины возлагают на продавца минимальные обязательства. Он должен только предоставить товар в распоряжение покупателя в согласованном месте, обычно это происходит в собственном помещении продавца. Кроме стороны, он может помогать покупателю погрузить товар на транспортное средство, предоставленное. Если покупатель желает положить эти дополнительные обязанности на продавца, то это должно быть оговорено в контракте купли-продажи товара.

Жесткими в продавца "F''-термины, которые требуют от него доставки товара для перевозки в соответствии с инструкциями покупателя. При этом товар может быть погружен на транспортное средство, присланное покупателем, чтобы забрать товар от продавца, в противном случае товар может нуждаться в разгрузке с транспортного средства, присланного продавцом для доставки товара в страну, названного покупателем.

Правила ИНКОТЕРМС-2000 учитывают такие возможности, предвидя, что в случае, когда местом доставки, названным в контракте, является помещение продавца, поставка считается завершенной после его загрузки на транспортное средство покупателя. В других случаях - тогда, когда товар предоставлен в распоряжение покупателя без разгрузки с транспортного средства продавца.

С другой стороны, "С"-термины требуют от продавца за свой счет заключить договор перевозки на обычных условиях. Поэтому пункт, до которого он должен оплачивать транспортные расходы, обязательно должен быть указан после соответствующего "С"-слова. В соответствии с терминами CIF и Сиракузский продавец, кроме того, обязан застраховать товар за свой счет. Так как точка разделения расходов фиксирована в стране назначения, договоры с "С"-термины часто ошибочно считаются договорами прибытия, при которых продавец несет все риски и затраты прибыл фактически в согласованный пункт.

В то же время следует отметить, что "С"-термины родственные "F''-терминами, потому что продавец выполняет контракт в стране отгрузки или отправки товара. Итак, сделки купли-продажи на условиях "С"-терминов, как и сделки на условиях "F''-терминов, относящихся к категории договоров отгрузки.

Базисные условия поставки используются для калькуляции стоимости товара и играют важную роль в определении его таможенной стоимости. При расчете таможенной стоимости, если грузовая таможенная декларация заполняется на товары нескольких наименований, то расходы на транспортировку до границы Украины распределяются пропорционально весу товаров разных наименований, расходы на страхование - пропорционально стоимости товаров.

Применение различных терминов ИНКОТЕРМС позволяет выбирать оптимальный вид транспорта для перевозки и товаров при осуществлении международных поставок, отражены в табл. 8.

Таможенная стоимость импортных товаров при их ввозе в Украину определяется приведением фактурной стоимости в соответствие к базе цен CIF-украинский порт, Сиракузский-пункт назначения на границе Украины, СРТ-пункт назначения на границе Украина или DAF-граница Украины. Если товары куплены на условиях, которые свидетельствуют о поставки в пункт назначения, расположенное вне таможенной территории Украины, то к фактурной стоимости следует добавить расход на доставку товаров до момента пересечения государственной границы Украины (не входят в стоимости товара на указанных условиях).

Если предусмотрены условия поставки доведения товаров да пункта назначения, находится на таможенной территории Украины, то от фактурной стоимости вычитаются расходы произведены после момента пересечения таможенной границы Украины и соответствующим образом подтверждены.

Таможенная стоимость экспортных товаров при их вывозе с таможенной территории Украины определяется путем приведения фактурной стоимости в соответствие к базе цен FOB-украинский порт, DAF-граница Украины (пункт назначения на таможенной границе Украина) или CIF-пункт назначения на таможенной границе Украины.

В случаях, когда товары проданы на условиях, которые свидетельствуют, что поставка осуществляется в пункт отгрузки, расположенный на таможенной территории Украины, то к фактурной стоимости следует добавить расходы на доставку товара до момента пересечения государственной границы Украины.

Тогда, когда предусмотрена поставка в пункт назначения, расположенный за пределами таможенной территории Украины, то от фактурной стоимости вычитаются подтверждены надлежащим образом затраты на доставку товара после момента пересечения таможенной границы Украины.

Следует заметить, что для определения таможенной стоимости товара нужно установить момент пересечения таможенной границы, а именно:

• при авиаперевозках:

- При экспорте - осуществление или завершение таможенного оформления в аэропорту, где происходит нагрузки;

- При импорте - начало или осуществление таможенного оформления в первом аэропорту на территории Украины, в котором происходит выгрузка или перегрузка товара, если факт перегрузки подтвержден таможенным органом этого аэропорта;

• при морских и речных перевозках:

- При экспорте - осуществление или завершение таможенного оформления в порту нагрузки на территории Украины;

• для того товара, который перемещается трубопроводчик транспортом или линиями электропередачи. - Завершение перемещения партии товара;

• для товара, доставляемого по почте. - Осуществление таможенного оформления в пункте международного почтового обмена;

• при перевозках другими видами транспорта (в том числе железнодорожным и автомобильным):

- При экспорте - осуществление или завершение таможенного оформления в пункте пропуска через таможенную границу Украины на пути перемещения товара;

- При импорте - начало или осуществление таможенного оформления в пункте пропуска через таможенную границу Украины на пути перемещения товара.

Таким образом, мы видим как условия поставки товаров могут влиять на определение таможенной стоимости экспортных или импортных товаров, перемещаемых через таможенную границу Украины, согласно условиям внешнеэкономического контракта.