Дахно І.І. (ру) Международное частное право (2008)

5.2. Основная документация для таможенного оформления экспортно-импортных грузов

Исходя из того, что все что товары и другие предметы, которые перемещаются через таможенную границу Украины, подлежат таможенному оформлению, их пропуск может быть осуществлен только после уплаты причитающихся сумм таможенных платежей и сборов или при предоставлении таможенным органом отсрочки или рассрочки их уплаты в установленном действующим законодательством порядке. Пошлина, взимаемая таможней, является налогом на товары и другие предметы, которые перемещаются через таможенную границу Украина. Обложения пошлиной товаров и других предметов осуществляется в порядке и по ставкам, установленным Законом Украины "О Таможенном тарифе Украины" от 05.04.2001 г. № 2371-111.

Таможенный тариф Украины (МТУ) - это систематизированный свод ставок пошлин, им облагаются товары и другие предметы, которые ввозятся на таможенную территорию Украины или вывозятся за ее пределы.

Таможенные платежи начисляются по грузовой таможенной декларации (ГТД) и взимаются при каждом осуществлении таможенного оформлен товаров.

Предприятие - субъект внешнеэкономической деятельности при проведении экспортно-импортных операций перемещает различные товары через таможенную границу государства и имеет возможность без ограничений декларировать их. В этом случае предприятие выступает в роли декларанта, т.е. лица, которая, согласно ст. 87 Таможенного кодекса Украины осуществляет декларирование товаров и транспортных средств, перемещаемых через таможенную границу Украины. Эти функции могут выполнять не только сами владельцы товаров, но и уполномоченные ими посредники - таможенные брокеры.

Декларант выполняет все обязанности и неся в полном объеме ответственность, предусмотренную Таможенным кодексом Украины согласно ст.88, независимо от того, он является владельцем товаров и транспорта, которые перемещаются через таможенную границу Украины, таможенным брокером или другим уполномоченным лицом. Он при этом обязан:

• осуществить декларирование товаров и транспортных средств в соответствии с порядком, установленного Таможенным кодексом Украины;

• по требованию таможенного органа предъявить товары и транспортные средства для таможенного контроля и таможенного оформления;

• предоставить таможенному органу предусмотренные законодательством документы и сведения, необходимые для выполнения таможенных процедур;

• оплатить налоги и сборы.

Согласно ст. 81 Таможенного кодекса Украины, для осуществления декларирования проводится предоставления точных сведений о товарах и транспортных средствах по установленной форме, цели их перемещения субъектами внешнеэкономической деятельности через таможенную границу Украины, а также других сведений, необходимых для осуществления их таможенного контроля и таможенного оформления. Условия и порядок применения форм декларирования, перечень сведений, необходимых для осуществления таможенного контроля и таможенного оформления, определяются Кабинетом Министров Украина. Порядок заполнения таможенных деклараций и других документов, используются при таможенном оформлении товаров и транспортных средств, определяется госпошлины-службой Украины.

В Классификаторе документов, утвержденном приказом Гостаможслужбы Украины "Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации "от 09.07.1997 г. № 307 (с последующими изменениями и дополнениями), определены основные группы документов, которые используются при декларировании и таможенном оформлении товаров и транспортных средств:

• таможенные документы (грузовые таможенные декларации, предварительные декларации, предыдущие уведомление о намерении ввезти товары в Украину, письма-согласования и т.п.);

• транспортные документы (коносаменты, книжки МДП (Carnet TIR), свидетельства о регистрации транспортного средства, автомобильные, авиационные и железнодорожные накладные, свидетельства о допущении транспортного средства к перевозкам под таможенными пломбами т.п.);

• соглашения и контракты (внешнеэкономические контракты и дополнения к ним, внутренние соглашения и т.д.);

• коммерческие документы (счета-фактуры, упаковочные листы, страховые полисы, сертификаты и т.п.);

• лицензии, сертификаты, разрешения и согласования уполномоченных органов;

• другие документы.

Необходимо отметить, что точный перечень документов, которые должны быть предоставлены декларантом к оформлению, зависит от ряда обстоятельств. Из документов, приведенных в указанном Классификаторе, можно выделить те, которые сопровождают товары постоянно (товаротранспортные, коммерческие документы и т.п.), а также те документы, потребность представление которых таможни зависит от требований государственного регулирования внешнеэкономической деятельности. Здесь речь идет о разрешительных документах государственных органов, являющихся основанием для перемещения товаров через таможенную границу Украина и таможенного оформления. Например, лицензии Минэкономики Украины будут требоваться при таможенном оформлении только тогда, когда товар, подлежит лицензированию. Если товары при перемещении через таможенную границу подлежат контролю уполномоченными государственными органами, то для такого оформления следует подать соответствующие документы, подтверждающие такого контроля.

Соответствии с Порядком осуществления таможенного контроля и таможенного оформления товаров и транспортных средств с применением грузовой таможенной декларации (утвержденного приказом Гостаможслужбы Украины от 14.10.2002 г. № 561, с последующими изменениями и дополнениями), установлено, что для осуществления таможенного оформления декларант подает таможни следующие документы:

а) документы, подтверждающие полномочия декларанта на декларирование товаров и транспортных средств;

б) грузовую таможенную декларацию, заполненную в соответствии с выбранным таможенным режимом

в) учетную карточку субъекта внешнеэкономической деятельности;

г) товаротранспортные и другие товаросопроводительные документы;

г) разрешения и сертификаты уполномоченных государственных органов (в ряде установленных законодательством случаев) и другие документы, указанные в грузовой таможенной декларации;

д) реестр документов, заверенный подписью и печатью декларанта;

е) лист проведения таможенного контроля и таможенного оформления товаров по грузовой таможенной декларации.

Этим же приказом Гостаможслужбы предусмотрено, что декларант может подавать таможенному органа также другие документы (упаковочные листы, страницы каталогов, технические описания и т.д.). Это положение применяется в случае использования таких документов для определения таможенной стоимости товаров (согласно Постановлению KM Украины от 28.08.2003 г. № 1375 "О порядке декларирования таможенной стоимости товаров, перемещаемых через таможенную границу Украины ".

Согласно ст. 330 Таможенного кодекса Украины, непредставление таможенному органу в установленный законодательством срок документов для осуществления таможенного контроля товаров, транспортных средств, перемещаемых через таможенную границу Украины, независимо от представления письменной декларации, влечет предупреждение или наложение штрафа на граждан в размере до пяти необлагаемых минимумов доходов граждан, а на должностных лиц предприятий - до десяти необлагаемых минимумов доходов граждан. Это обстоятельство, безусловно, следует учитывать при осуществлении процедуры декларирования товаров.

Таким образом, наличие полного комплекта документов, которые подаются при декларировании товаров, являются предметом особого внимания со стороны таможни, а непредставление таможенному органу в установленный законодательством срок документов является грубым нарушением таможенных правил, действующих в Украине.

Грузовая таможенная декларация (далее - ГТД) - это письменное заявление установленной формы, которая подается таможенному органу и содержит сведения:

• о товарах и транспортных средствах, перемещаемых через таможенную границу Украины;

• таможенный режим, в который они заявляются;

• другую информацию, необходимую для осуществления таможенного контроля, таможенного оформления, таможенной статистики, а также начисления налогов и сборов.

"Положение о грузовой таможенной декларации", утвержденное Постановлением Кабинета Министров Украины от 09.06.1997 г. № 574 является основным документом, устанавливающим формы ГТД, условия их применения и предоставления таможенным органам.

В ГТД содержится информация, необходимая для начисления таможенных платежей. ГТД подтверждающие права и обязанности указанных в ГТД лиц относительно осуществления ими соответствующих правовых, финансовых и других операций с имуществом, перемещенным через таможенную границу государства.

По ГТД начисляются пошлина (ввозные или вывозные), НДС, акцизный сбор, таможенные пошлины. Начисление платежей производится декларантами в графе 47 ГТД.

При уплате суммы платежей перечисляются в гривну по официальному курсу НБУ, установленному на день подачи ГТД К таможенному оформлению (НДС и акциза - на день таможенного оформления). Уплата платежей производится путем их перечисления по безналичному расчету на счет таможенного учреждения, или внесения сумм наличными в кассу таможни.

Субъекты предпринимательской деятельности, юридические и физические лица, осуществляющие таможенное оформление по ГТД, является

плательщиками таможенных платежей. Объекты налогообложения определяются по каждому из видов платежей.

При предоставлении льгот по уплате платежей, их начисления в графе 47 ГТД производится "условно" с указанием кода способа платежа "06". При этом в 36 графе ГТД должен быть указан код преференции по пошлины, акциза или НДС, а в графе 44 (раздел 7) - реквизиты законодательных актов, на основании которых предоставлено льготы по каждому виду платежей отдельно.

Рассмотрим пример заполнения графы 47 ГТД (табл. 9) при таких исходных данных импортированного товара:

Название импортного товара - стулья Ставка таможенной пошлины - 0,2%

Код товара - 9401 69 0000 Ставка ввозной пошлины - 15%

Страна происхождения - Испания Ставка НДС - 20% Таможенная стоимость - 25 250 грн

Основой для начисления ввозной пошлины являются:

• таможенная стоимость товаров - при применении адвалорной ставки ввозной пошлины;

• количественные показатели товаров в соответствии с единицы измерения товаров или количественные характеристики товаров при применении специфической ставки ввозной пошлины.

Порядок заполнения графы 47 ГТД при начислении ввозной пошлины такой (табл. 9): а) в первой колонке "Вид платежа" указывается код вида платежа:

20 - ввозная пошлина

б) во второй колонке "Основа начисления" указывается:

- Таможенная стоимость товара, указанной в графе 45 ГТД, если применяется адвалорные ставки;

- Количественная характеристика товара, определенная в соответствующей графе ГТД, при применении специфической ставки;

в) в третьей колонке "Ставка" указывается размер ставки ввозной пошлины, который установлен на данный вид товара (если размер ставки ввозной пошлины равна нулю, относится "О")

г) в четвертой колонке "Сумма" указывается сумма ввозной пошлины подлежащего уплате в национальной валюте Украины (если размер ставки ввозной пошлины равна нулю, относится "О") -

я) в пятой колонке "Способ платежа" указывается

соответствующий код способа уплаты пошлины.

Ввозная пошлина начисляется и взимается при осуществлении таможенного оформления товаров и других предметов, которые ввозятся по грузовой таможенной декларации на таможенную территорию Украины с целью свободного использования, по ставкам, согласно Закону Украины "О Таможенном тарифе Украины".

Следует заметить таможенное оформление и пропуск товаров могут осуществляться только после уплаты ввозной пошлины, если иное не предусмотрено законодательством.

При этом ввозная пошлина является дифференцированной.

До тех товаров, происходящих из стран, которые вместе с Украиной входят в таможенных союзы или образующих с ними специальные таможенные зоны, и в случае установления какого-либо специального преференциального таможенного режима согласно международным договоров с участием Украины, применяются преференциальные ставки Таможенного тарифа Украина.

До тех товаров, происходящих из стран или экономических союзов, пользующихся в Украина режимом наибольшего благоприятствования или национальным режимом, за исключением случаев ввоза товаров из тех стран, с которыми заключены соглашения о свободной торговлю, применяются льготные ставки Таможенного тарифа Украины.

Тогда, когда отсутствуют вышеприведенные условия, применяются полные ставки Таможенного тарифа.

Согласно Положению, ГТД применяется во время декларирования товаров и транспортных средств, которые перемещаются через таможенную границу Украины юридическими или физическими лицами. ГТД представляет собой унифицированный административный документ формы МД-2, состоящий из пяти сброшюрованных основных листов разного цвета и необходимого количества дополнительных листов унифицированного административного документа формы МД-3 (или формы МД-8 в ряде установленных случаев).

Основным листом ГТД, который содержит общие сведения о характере поставки, реквизиты контрагентов, сведения о декларанта и характеристики одного товара, который указан в этом листе, есть форма МД-2. Если в одной перемещаемой партии являются товары нескольких наименований, то МД-2 используется как лист декларации и в нем отмечается товар, имеющий наибольшую стоимость. Бланк формы МД-2 содержит графы от 1 до 54 и четыре главы, обозначены латинскими буквами А, В, С, D.

Если партия состоит из товаров, которые имеют разные коды согласно УКТ ВЭД, то форма МД-3 является дополнительным листом ГТД и используется одновременно с формой МД-2. Когда товары с одинаковым кодом согласно УКТВЭД имеют разные данные (страну происхождения, признаки и характеристики, влияющие на уровень налогообложения, т.п.), то МД-3 также используется одновременно с МД-2. Листы формы МД-3 могут использоваться, если таможенный режим, применяемый к внесенным в них товаров, совпадает с таможенным режимом, применяемым к товару, указанному в форме МД-2.

Формуляр-спецификация формы МД-8 используется вместо формы МД-3 только тогда, когда декларируются товары пятерых или более наименований.

Положением определено, что ГТД заполняется на партию товаров, принадлежащих юридическим или физическим лицам, только тогда, когда ко всем товарам этой партии применяется единый таможенный режим.

Положением также установлено, что ГТД заполняется:

• на товары, перемещаемые через таможенную границу Украины юридическими и физическими лицами и таможенная стоимость которых превышает сумму, эквивалентную 100 евро, кроме подакцизных товаров, которые декларируются независимо от их стоимости;

• на товары, подлежащие государственному экспортному контролю;

• на товары, перемещаемые в режиме таможенного склада;

• на товары, которые непосредственно ввозятся в сопровождаемом багаже физическими лицами или пересылаются в несопровождаемом багаже, приходящих на адреса физических лиц или вывозятся физическими лицами в случаях, предусмотренных законодательством;

• на товары независимо от их таможенной стоимости в других случаях, предусмотренных законодательством;

• на транспортные средства в случаях, предусмотренных законодательством.

Для заполнения ГТД с помощью компьютера используется государственный язык. Во При заполнении ГТД иностранный язык может применяться только тогда, когда перевод государственный язык названий субъектов или фирменного (коммерческого) наименование товара нецелесообразен и не влияет существенно на применение мер таможенно-тарифного или нетарифного регулирования.

Оформленная ГТД является подтверждением предоставления лицу права на размещение товаров и / или транспортных средств в заявленном таможенном режиме и подтверждением прав и обязанностей указанных в ГТД лиц относительно осуществления ими соответствующих финансовых, хозяйственных и других операций с товарами.

Приказом Гостаможслужбы Украины от 09.07.1997 г. № 307 на выполнение "Положение о грузовой таможенной декларации "была утверждена Инструкция о порядке заполнения грузовой таможенной декларации.

В связи с необходимостью создания электронной копии ГТД декларантам целесообразно пользоваться одной из специальных компьютерных программ, существующих на рынке Украина.

Наиболее популярной является информационно-аналитическая пpoграма автоматизированного заполнения ГТД "QD-Professional" Программа содержит необходимую справочную базу, состоит из таможенных и других классификаторов, УКТВЭД в электронном виде, базу по международным, законодательных и нормативно-правовых актов, которыми регулируется внешнеэкономические деятельность в Украине. Кроме того, содержит полную информацию о товарах с учетом кода товара, страны происхождения, таможенного режима, страны на границе, вида транспорта, которым не перемещается товар, даты запроса. Содержит данные о ставках по ющих и сборов, перечень разрешительных документов, что является подставок для таможенного оформления, перечень пунктов пропуска, через как разрешается пропуск конкретного товара, а также перечень возможных рисков, могут возникнуть на пути перемещения товара из одной страны в другую.

Таможенный тариф Украины (МТУ) - это систематизированный свод ставок пошлин, им облагаются товары и другие предметы, которые ввозятся на таможенную территорию Украины или вывозятся за ее пределы.

Таможенные платежи начисляются по грузовой таможенной декларации (ГТД) и взимаются при каждом осуществлении таможенного оформлен товаров.

Предприятие - субъект внешнеэкономической деятельности при проведении экспортно-импортных операций перемещает различные товары через таможенную границу государства и имеет возможность без ограничений декларировать их. В этом случае предприятие выступает в роли декларанта, т.е. лица, которая, согласно ст. 87 Таможенного кодекса Украины осуществляет декларирование товаров и транспортных средств, перемещаемых через таможенную границу Украины. Эти функции могут выполнять не только сами владельцы товаров, но и уполномоченные ими посредники - таможенные брокеры.

Декларант выполняет все обязанности и неся в полном объеме ответственность, предусмотренную Таможенным кодексом Украины согласно ст.88, независимо от того, он является владельцем товаров и транспорта, которые перемещаются через таможенную границу Украины, таможенным брокером или другим уполномоченным лицом. Он при этом обязан:

• осуществить декларирование товаров и транспортных средств в соответствии с порядком, установленного Таможенным кодексом Украины;

• по требованию таможенного органа предъявить товары и транспортные средства для таможенного контроля и таможенного оформления;

• предоставить таможенному органу предусмотренные законодательством документы и сведения, необходимые для выполнения таможенных процедур;

• оплатить налоги и сборы.

Согласно ст. 81 Таможенного кодекса Украины, для осуществления декларирования проводится предоставления точных сведений о товарах и транспортных средствах по установленной форме, цели их перемещения субъектами внешнеэкономической деятельности через таможенную границу Украины, а также других сведений, необходимых для осуществления их таможенного контроля и таможенного оформления. Условия и порядок применения форм декларирования, перечень сведений, необходимых для осуществления таможенного контроля и таможенного оформления, определяются Кабинетом Министров Украина. Порядок заполнения таможенных деклараций и других документов, используются при таможенном оформлении товаров и транспортных средств, определяется госпошлины-службой Украины.

• таможенные документы (грузовые таможенные декларации, предварительные декларации, предыдущие уведомление о намерении ввезти товары в Украину, письма-согласования и т.п.);

• транспортные документы (коносаменты, книжки МДП (Carnet TIR), свидетельства о регистрации транспортного средства, автомобильные, авиационные и железнодорожные накладные, свидетельства о допущении транспортного средства к перевозкам под таможенными пломбами т.п.);

• соглашения и контракты (внешнеэкономические контракты и дополнения к ним, внутренние соглашения и т.д.);

• коммерческие документы (счета-фактуры, упаковочные листы, страховые полисы, сертификаты и т.п.);

• лицензии, сертификаты, разрешения и согласования уполномоченных органов;

• другие документы.

Необходимо отметить, что точный перечень документов, которые должны быть предоставлены декларантом к оформлению, зависит от ряда обстоятельств. Из документов, приведенных в указанном Классификаторе, можно выделить те, которые сопровождают товары постоянно (товаротранспортные, коммерческие документы и т.п.), а также те документы, потребность представление которых таможни зависит от требований государственного регулирования внешнеэкономической деятельности. Здесь речь идет о разрешительных документах государственных органов, являющихся основанием для перемещения товаров через таможенную границу Украина и таможенного оформления. Например, лицензии Минэкономики Украины будут требоваться при таможенном оформлении только тогда, когда товар, подлежит лицензированию. Если товары при перемещении через таможенную границу подлежат контролю уполномоченными государственными органами, то для такого оформления следует подать соответствующие документы, подтверждающие такого контроля.

Соответствии с Порядком осуществления таможенного контроля и таможенного оформления товаров и транспортных средств с применением грузовой таможенной декларации (утвержденного приказом Гостаможслужбы Украины от 14.10.2002 г. № 561, с последующими изменениями и дополнениями), установлено, что для осуществления таможенного оформления декларант подает таможни следующие документы:

а) документы, подтверждающие полномочия декларанта на декларирование товаров и транспортных средств;

б) грузовую таможенную декларацию, заполненную в соответствии с выбранным таможенным режимом

в) учетную карточку субъекта внешнеэкономической деятельности;

г) товаротранспортные и другие товаросопроводительные документы;

г) разрешения и сертификаты уполномоченных государственных органов (в ряде установленных законодательством случаев) и другие документы, указанные в грузовой таможенной декларации;

д) реестр документов, заверенный подписью и печатью декларанта;

Этим же приказом Гостаможслужбы предусмотрено, что декларант может подавать таможенному органа также другие документы (упаковочные листы, страницы каталогов, технические описания и т.д.). Это положение применяется в случае использования таких документов для определения таможенной стоимости товаров (согласно Постановлению KM Украины от 28.08.2003 г. № 1375 "О порядке декларирования таможенной стоимости товаров, перемещаемых через таможенную границу Украины ".

Согласно ст. 330 Таможенного кодекса Украины, непредставление таможенному органу в установленный законодательством срок документов для осуществления таможенного контроля товаров, транспортных средств, перемещаемых через таможенную границу Украины, независимо от представления письменной декларации, влечет предупреждение или наложение штрафа на граждан в размере до пяти необлагаемых минимумов доходов граждан, а на должностных лиц предприятий - до десяти необлагаемых минимумов доходов граждан. Это обстоятельство, безусловно, следует учитывать при осуществлении процедуры декларирования товаров.

Таким образом, наличие полного комплекта документов, которые подаются при декларировании товаров, являются предметом особого внимания со стороны таможни, а непредставление таможенному органу в установленный законодательством срок документов является грубым нарушением таможенных правил, действующих в Украине.

Грузовая таможенная декларация (далее - ГТД) - это письменное заявление установленной формы, которая подается таможенному органу и содержит сведения:

• о товарах и транспортных средствах, перемещаемых через таможенную границу Украины;

• таможенный режим, в который они заявляются;

• другую информацию, необходимую для осуществления таможенного контроля, таможенного оформления, таможенной статистики, а также начисления налогов и сборов.

"Положение о грузовой таможенной декларации", утвержденное Постановлением Кабинета Министров Украины от 09.06.1997 г. № 574 является основным документом, устанавливающим формы ГТД, условия их применения и предоставления таможенным органам.

В ГТД содержится информация, необходимая для начисления таможенных платежей. ГТД подтверждающие права и обязанности указанных в ГТД лиц относительно осуществления ими соответствующих правовых, финансовых и других операций с имуществом, перемещенным через таможенную границу государства.

По ГТД начисляются пошлина (ввозные или вывозные), НДС, акцизный сбор, таможенные пошлины. Начисление платежей производится декларантами в графе 47 ГТД.

При уплате суммы платежей перечисляются в гривну по официальному курсу НБУ, установленному на день подачи ГТД К таможенному оформлению (НДС и акциза - на день таможенного оформления). Уплата платежей производится путем их перечисления по безналичному расчету на счет таможенного учреждения, или внесения сумм наличными в кассу таможни.

Субъекты предпринимательской деятельности, юридические и физические лица, осуществляющие таможенное оформление по ГТД, является

плательщиками таможенных платежей. Объекты налогообложения определяются по каждому из видов платежей.

При предоставлении льгот по уплате платежей, их начисления в графе 47 ГТД производится "условно" с указанием кода способа платежа "06". При этом в 36 графе ГТД должен быть указан код преференции по пошлины, акциза или НДС, а в графе 44 (раздел 7) - реквизиты законодательных актов, на основании которых предоставлено льготы по каждому виду платежей отдельно.

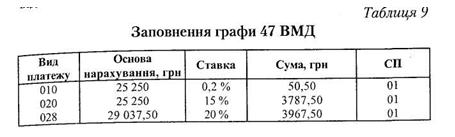

Рассмотрим пример заполнения графы 47 ГТД (табл. 9) при таких исходных данных импортированного товара:

Название импортного товара - стулья Ставка таможенной пошлины - 0,2%

Код товара - 9401 69 0000 Ставка ввозной пошлины - 15%

Страна происхождения - Испания Ставка НДС - 20% Таможенная стоимость - 25 250 грн

Основой для начисления ввозной пошлины являются:

• количественные показатели товаров в соответствии с единицы измерения товаров или количественные характеристики товаров при применении специфической ставки ввозной пошлины.

Порядок заполнения графы 47 ГТД при начислении ввозной пошлины такой (табл. 9): а) в первой колонке "Вид платежа" указывается код вида платежа:

20 - ввозная пошлина

б) во второй колонке "Основа начисления" указывается:

- Таможенная стоимость товара, указанной в графе 45 ГТД, если применяется адвалорные ставки;

- Количественная характеристика товара, определенная в соответствующей графе ГТД, при применении специфической ставки;

в) в третьей колонке "Ставка" указывается размер ставки ввозной пошлины, который установлен на данный вид товара (если размер ставки ввозной пошлины равна нулю, относится "О")

г) в четвертой колонке "Сумма" указывается сумма ввозной пошлины подлежащего уплате в национальной валюте Украины (если размер ставки ввозной пошлины равна нулю, относится "О") -

я) в пятой колонке "Способ платежа" указывается

соответствующий код способа уплаты пошлины.

Ввозная пошлина начисляется и взимается при осуществлении таможенного оформления товаров и других предметов, которые ввозятся по грузовой таможенной декларации на таможенную территорию Украины с целью свободного использования, по ставкам, согласно Закону Украины "О Таможенном тарифе Украины".

Следует заметить таможенное оформление и пропуск товаров могут осуществляться только после уплаты ввозной пошлины, если иное не предусмотрено законодательством.

При этом ввозная пошлина является дифференцированной.

До тех товаров, происходящих из стран, которые вместе с Украиной входят в таможенных союзы или образующих с ними специальные таможенные зоны, и в случае установления какого-либо специального преференциального таможенного режима согласно международным договоров с участием Украины, применяются преференциальные ставки Таможенного тарифа Украина.

До тех товаров, происходящих из стран или экономических союзов, пользующихся в Украина режимом наибольшего благоприятствования или национальным режимом, за исключением случаев ввоза товаров из тех стран, с которыми заключены соглашения о свободной торговлю, применяются льготные ставки Таможенного тарифа Украины.

Тогда, когда отсутствуют вышеприведенные условия, применяются полные ставки Таможенного тарифа.

Согласно Положению, ГТД применяется во время декларирования товаров и транспортных средств, которые перемещаются через таможенную границу Украины юридическими или физическими лицами. ГТД представляет собой унифицированный административный документ формы МД-2, состоящий из пяти сброшюрованных основных листов разного цвета и необходимого количества дополнительных листов унифицированного административного документа формы МД-3 (или формы МД-8 в ряде установленных случаев).

Основным листом ГТД, который содержит общие сведения о характере поставки, реквизиты контрагентов, сведения о декларанта и характеристики одного товара, который указан в этом листе, есть форма МД-2. Если в одной перемещаемой партии являются товары нескольких наименований, то МД-2 используется как лист декларации и в нем отмечается товар, имеющий наибольшую стоимость. Бланк формы МД-2 содержит графы от 1 до 54 и четыре главы, обозначены латинскими буквами А, В, С, D.

Если партия состоит из товаров, которые имеют разные коды согласно УКТ ВЭД, то форма МД-3 является дополнительным листом ГТД и используется одновременно с формой МД-2. Когда товары с одинаковым кодом согласно УКТВЭД имеют разные данные (страну происхождения, признаки и характеристики, влияющие на уровень налогообложения, т.п.), то МД-3 также используется одновременно с МД-2. Листы формы МД-3 могут использоваться, если таможенный режим, применяемый к внесенным в них товаров, совпадает с таможенным режимом, применяемым к товару, указанному в форме МД-2.

Формуляр-спецификация формы МД-8 используется вместо формы МД-3 только тогда, когда декларируются товары пятерых или более наименований.

Положением определено, что ГТД заполняется на партию товаров, принадлежащих юридическим или физическим лицам, только тогда, когда ко всем товарам этой партии применяется единый таможенный режим.

Положением также установлено, что ГТД заполняется:

• на товары, перемещаемые через таможенную границу Украины юридическими и физическими лицами и таможенная стоимость которых превышает сумму, эквивалентную 100 евро, кроме подакцизных товаров, которые декларируются независимо от их стоимости;

• на товары, подлежащие государственному экспортному контролю;

• на товары, перемещаемые в режиме таможенного склада;

• на товары, которые непосредственно ввозятся в сопровождаемом багаже физическими лицами или пересылаются в несопровождаемом багаже, приходящих на адреса физических лиц или вывозятся физическими лицами в случаях, предусмотренных законодательством;

• на товары независимо от их таможенной стоимости в других случаях, предусмотренных законодательством;

• на транспортные средства в случаях, предусмотренных законодательством.

Для заполнения ГТД с помощью компьютера используется государственный язык. Во При заполнении ГТД иностранный язык может применяться только тогда, когда перевод государственный язык названий субъектов или фирменного (коммерческого) наименование товара нецелесообразен и не влияет существенно на применение мер таможенно-тарифного или нетарифного регулирования.

Оформленная ГТД является подтверждением предоставления лицу права на размещение товаров и / или транспортных средств в заявленном таможенном режиме и подтверждением прав и обязанностей указанных в ГТД лиц относительно осуществления ими соответствующих финансовых, хозяйственных и других операций с товарами.

Приказом Гостаможслужбы Украины от 09.07.1997 г. № 307 на выполнение "Положение о грузовой таможенной декларации "была утверждена Инструкция о порядке заполнения грузовой таможенной декларации.

В связи с необходимостью создания электронной копии ГТД декларантам целесообразно пользоваться одной из специальных компьютерных программ, существующих на рынке Украина.

Наиболее популярной является информационно-аналитическая пpoграма автоматизированного заполнения ГТД "QD-Professional" Программа содержит необходимую справочную базу, состоит из таможенных и других классификаторов, УКТВЭД в электронном виде, базу по международным, законодательных и нормативно-правовых актов, которыми регулируется внешнеэкономические деятельность в Украине. Кроме того, содержит полную информацию о товарах с учетом кода товара, страны происхождения, таможенного режима, страны на границе, вида транспорта, которым не перемещается товар, даты запроса. Содержит данные о ставках по ющих и сборов, перечень разрешительных документов, что является подставок для таможенного оформления, перечень пунктов пропуска, через как разрешается пропуск конкретного товара, а также перечень возможных рисков, могут возникнуть на пути перемещения товара из одной страны в другую.