Дахно І.І. (ру) Международное частное право (2008)

8.1. Признаки, виды и причины возникновения риска. Методы уменьшения риска

Внешнеэкономическая предпринимательская деятельность, как правило, связана с разного рода рисками.

Для борьбы с рисками, то есть с целью уменьшения возможных убытков, практически все крупные предприятия имеют отдельные подразделения, службы, которые разрабатывают комплексные программы, направленные на минимизацию возможных убытков. Значительная часть рисков на крупных предприятиях, осуществляющих внешнеэкономическую деятельность, - это риски, связанные прежде всего с внешним рынком. Поэтому актуально и целесообразно разработать концепцию управления риском и создать необходимые организационно-управленческие структуры, которые должны стать частью программы внешнеэкономической деятельности.

Риск - это возможная опасность потерь. Риск - это возможные опасные события, которые могут произойти и в результате которых возникают убытки, имущественная потеря в участников внешнеэкономической предпринимательской деятельности.

Под риском понимают также:

1) мере ожидаемого неблагоприятного исхода (оценка неблагоприятного результата);

2) действие, которое может привести к потерям;

3) ситуацию выбора между альтернативами (когда нужно выбрать какую-то одну из действий).

Как экономическая категория риск - это событие, в результате которого возможны три исхода: отрицательный (проигрыш, ущерб); нулевой; положительный (выигрыш, прибыль).

В зависимости от результата различают:

• чистый риск. При чистых рисках следствие случайного события всегда альтернативный: убытки или их отсутствие. В таких случаях возможно только отрицательный или нулевой результат.

• спекулятивный риск. По спекулятивных рисков возможен не только отрицательный или нулевой результат, но и положительный. Страховое обслуживание касается только чистых рисков.

Риск - это вероятность, которая имеет определенную характерную черту, особенность, которая заключается в том, учитывающий частоту наступления события по месту и времени, а также величину ущерба, а именно - величину отрицательного отклонения фактического результата от ожидаемого. Поэтому случайные явления определяются такими типами вероятностей:

• математички - вычисляется как отношение количества ситуаций, при которых наступил случай, количества ситуаций, при которых возможно появление такого случая при условии, что все случаи могут наступить с равной вероятностью и они взаимонезависимые;

• статистическая - относительная частота появления случае определенного вида в совокупности всех возможных случаев;

• экспертная - носит вынужденный характер из-за недостатка необходимой математически-статистической информации о случайные события.

Риски во внешнеэкономической деятельности можно классифицировать по различным признакам. В общей структуре их насчитывается более 150 видов. Так, в зависимости от того, может влиять на риск предприятие, они делятся:

1) зависящие от деятельности предприятия (внутренние):

• организационно-технологические, в т.ч. невыполнение плановых заданий по объему в установленные сроки; невыполнение требований по качеству;

• аварии, пожара;

• забастовки, бойкоты, недобросовестность работников;

• кражи на предприятии,

2) независимые от деятельности предприятия (внешние):

• риски, связанные с конъюнктурой внешнего рынка, в том числе валютные риски, риски изменения цен, риск падения спроса, риск роста конкуренции;

• риски, связанные с деятельностью иностранного партнера, в том числе риск неплатежа, банкротства, риск непоставки товара и невыполнение других обязательств;

• политические риски, военные риски, связанные с государственной властью, риски стихийных явлений

Что касается проведения непосредственно внешнеэкономических операций, то риски можно классифицировать так:

1. Относительно договорного процесса:

• риски, связанные с условиями контракта: риски, связанные с товаром, его свойствами; риск условий поставки; риск выбора валютных условий контракта; риск разрыва контракта.

• внешние договору риски: политические, макроэкономические, юридические, уголовные, маркетинговые, информационные.

2. По этапу сделки: риски при таможенном оформлении, при сертификации, инвестиционные, коммерческие, транспортные, по отношению к территориальному положение.

3. По территориальному положение: за рубежом, на границе, на своем рынке.

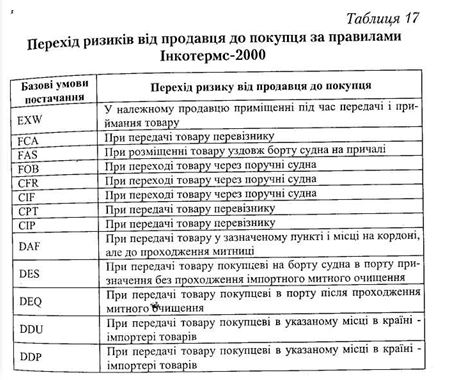

4. О возможности воздействия на риск: управляемые предприятием, косвенно управляемые, неуправляемы. За риск при осуществлении внешнеэкономических операций могут отвечать как продавец, так и покупатель в зависимости от того на каких условиях заключен контракт. Так, согласно "Правил толкования коммерческих терминов (Инкотермс-2000) риски переходят от продавца к покупателю (табл. 17).

Для ситуаций, связанных с риском, характерны такие особенности, как неопределенность результата, наличие альтернатив (варианты действий, мероприятий), необходимость выбора одной из альтернатив, возможность предварительной оценки последствий тех или иных альтернатив.

Причины возникновения рисков:

• объективная неопределенность будущего (научно-технический прогресс, НТП);

• постоянная нестабильность экономических процессов во всех странах мира;

• конкурентная борьба (необходимость занять прочное положение на рынке - внедрения НТП, рисковые решения)

• объективная неполнота исходной информации, недостаточность информации, наличие коммерческой тайны о деятельности субъекта внешнеэкономической деятельности;

• влияние глобальных факторов.

Уменьшить риск можно путем его управления. Работа по управлению внешнеэкономическим рисками должна включать следующие основные направления:

• анализ ситуации и определение возможных рисков (анализ)

• оценка вероятного ущерба и принятия решений, направленных на его снижение (Контроль);

• реализация принятых решений и контроль за их выполнением (финансирования).

Анализ риска - это комплексный этап, который включает диагностику или идентификации рисков (анализ наблюдений за производственной деятельностью, анализ показаний работников, документальный анализ деятельности фирмы и т.п.):

• оценки рисков количественными методами (максимальная величина ущерба, вероятно наступления события);

• определение последовательности следующих действий на основании общей оценки риска в данной конкретной ситуации.

Контроль осуществляется различными способами:

• избежание риска - самый эффективный и самый трудный. Исключение возможно когда есть альтернативные решения;

уменьшения риска - предупредительная деятельность, требует значительных финансовых расходов на технические средства, организационные мероприятия;

• ограничение риска - это когда риск уже наступил;

• рассеяния (разделение) риска - как диверсификация портфеля активов, т.е. обмен пакетами акций, Финансирование осуществляется двумя методами - самофинансирования и передачи риска другому субъекту согласно предварительной взаимной договоренности. Недостаток самофинансирования - невозможность точно определить потребности в резервных средствах из-за недостаточной статистическую и расчетную базу. Эта форма имеет ограниченное применения, поскольку требует высокого доверия. Передача (трансфер) рисков осуществляется в двух формах: 1) риски передаются под финансовую гарантию другого субъекта, 2) риски передаются профессиональным страховщикам на основании договора страхования за соответствующую плату. Страховщик выравнивает риски путем перераспределения между субъектами. Такие риски должны соответствовать следующим критериям:

• критерия полной случайности - событие, которое является причиной убытков, чрезвычайная, а величина ущерба - непредсказуемая;

• критерия однозначности, то есть между риском и убытками должна существовать явный причинно-следственная связь;

• критерия оценки в денежных единицах - потребности, которые обслуживают риск, должны иметь стоимостную, денежную оценку;

• критерию независимости - риски не должны быть специально вызваны;

• критерию величины - наиболее вероятными является наступление средних рисков.

Все способы контроля применяются одновременно. Выделяют следующие методы уменьшение возможных убытков, которые вызывают риски:

• страхование, т.е. использование различных видов полисов, договоров страхования, которые применяются в международных торгово-экономических отношениях;

• хеджирование как метод использования биржевых фьючерс них контрактов и опционов;

• применение различных форм и методов расчетно-кредитных отношений, сводят к минимуму риск неплатежа за поставленные товары (аккредитивы, гарантии, за расходы)

• анализ и прогнозирование конъюнктуры (спрос, предложения цены) на внешнем рынке, планирование и своевременная

разработка мероприятий за счет собственных и заемных средств с целью избежания убытков;

• другие методы.

Страхование - наиболее распространенный метод уменьшения рисков. Страхование - это система экономических отношений, которая заключается в образовании за счет предприятий, организаций и населения специального фонда средств для возмещения убытков в имуществе, причиненных вследствие стихийных бедствий и других неблагоприятных случайных явлений. В страхование обязательным условием является наличие двух сторон: страховой организации и юридических и физических лиц (вкладывают в страховую организацию страховые взносы). Характерными чертами страхования являются:

• целевое аккумулирование средств, используемых только для покрытия расходов в заранее оговоренных случаях;

• вероятностный характер отношений, поскольку заранее не известно, когда наступит соответствующее событие, какова будет его сила и кого из страхователей она касаться;

• возвратность средств, поскольку они предназначены для выплаты всем страхователям в совокупности.

Совокупность распределительных и перераспределительных отношений, связанных с предотвращением или возмещением убытков, нанесенных производству и жизненному уровню населения различными чрезвычайными событиями, называется страховой защитой. Специфическим признаком страховой защиты признак чрезвычайности, которая отражает, с одной стороны, наличие определенного риска,

есть возможность возникновения страхового случая и его разрушительных последствий, а с другой - объективная необходимость возмещения причиненных чрезвычайных убытков от указанных последствий случайных действий.

Страхование внешнеэкономического риска - это комплекс видов страхования, обеспечивают защиту интересов отечественных и иностранных участников различных форм международного сотрудничества. Страхование внешнеэкономического риска включает страхование экспортно-импортных грузов, средств транспорта, которые перевозят грузы (суда, самолеты, автомашины), страхование строительно-монтажных рисков, экспортных кредитов, международных торгово-промышленных и других выставок, создаются совместно с иностранными фирмами и т.д.. Такие страховые операции осуществляются в свободно конвертируемой и национальной валюте. У большинства видов страхования заключения таких договоров добровольное. В зависимости от содержания соответствующих контрактов расходы на страхование может нести любая из сторон.

Видное место в законодательных и подзаконных актов в сфере страхования занимает Закон Украины "О страховании" от 07.09.1996 г. № 85/96-ВР (Ведомости Верховной Рады Украины, 1996, № 18).

Для борьбы с рисками, то есть с целью уменьшения возможных убытков, практически все крупные предприятия имеют отдельные подразделения, службы, которые разрабатывают комплексные программы, направленные на минимизацию возможных убытков. Значительная часть рисков на крупных предприятиях, осуществляющих внешнеэкономическую деятельность, - это риски, связанные прежде всего с внешним рынком. Поэтому актуально и целесообразно разработать концепцию управления риском и создать необходимые организационно-управленческие структуры, которые должны стать частью программы внешнеэкономической деятельности.

Риск - это возможная опасность потерь. Риск - это возможные опасные события, которые могут произойти и в результате которых возникают убытки, имущественная потеря в участников внешнеэкономической предпринимательской деятельности.

Под риском понимают также:

1) мере ожидаемого неблагоприятного исхода (оценка неблагоприятного результата);

2) действие, которое может привести к потерям;

3) ситуацию выбора между альтернативами (когда нужно выбрать какую-то одну из действий).

Как экономическая категория риск - это событие, в результате которого возможны три исхода: отрицательный (проигрыш, ущерб); нулевой; положительный (выигрыш, прибыль).

В зависимости от результата различают:

• чистый риск. При чистых рисках следствие случайного события всегда альтернативный: убытки или их отсутствие. В таких случаях возможно только отрицательный или нулевой результат.

Риск - это вероятность, которая имеет определенную характерную черту, особенность, которая заключается в том, учитывающий частоту наступления события по месту и времени, а также величину ущерба, а именно - величину отрицательного отклонения фактического результата от ожидаемого. Поэтому случайные явления определяются такими типами вероятностей:

• математички - вычисляется как отношение количества ситуаций, при которых наступил случай, количества ситуаций, при которых возможно появление такого случая при условии, что все случаи могут наступить с равной вероятностью и они взаимонезависимые;

• статистическая - относительная частота появления случае определенного вида в совокупности всех возможных случаев;

• экспертная - носит вынужденный характер из-за недостатка необходимой математически-статистической информации о случайные события.

Риски во внешнеэкономической деятельности можно классифицировать по различным признакам. В общей структуре их насчитывается более 150 видов. Так, в зависимости от того, может влиять на риск предприятие, они делятся:

1) зависящие от деятельности предприятия (внутренние):

• организационно-технологические, в т.ч. невыполнение плановых заданий по объему в установленные сроки; невыполнение требований по качеству;

• аварии, пожара;

• забастовки, бойкоты, недобросовестность работников;

• кражи на предприятии,

2) независимые от деятельности предприятия (внешние):

• риски, связанные с конъюнктурой внешнего рынка, в том числе валютные риски, риски изменения цен, риск падения спроса, риск роста конкуренции;

• риски, связанные с деятельностью иностранного партнера, в том числе риск неплатежа, банкротства, риск непоставки товара и невыполнение других обязательств;

• политические риски, военные риски, связанные с государственной властью, риски стихийных явлений

1. Относительно договорного процесса:

• риски, связанные с условиями контракта: риски, связанные с товаром, его свойствами; риск условий поставки; риск выбора валютных условий контракта; риск разрыва контракта.

• внешние договору риски: политические, макроэкономические, юридические, уголовные, маркетинговые, информационные.

2. По этапу сделки: риски при таможенном оформлении, при сертификации, инвестиционные, коммерческие, транспортные, по отношению к территориальному положение.

3. По территориальному положение: за рубежом, на границе, на своем рынке.

4. О возможности воздействия на риск: управляемые предприятием, косвенно управляемые, неуправляемы. За риск при осуществлении внешнеэкономических операций могут отвечать как продавец, так и покупатель в зависимости от того на каких условиях заключен контракт. Так, согласно "Правил толкования коммерческих терминов (Инкотермс-2000) риски переходят от продавца к покупателю (табл. 17).

Для ситуаций, связанных с риском, характерны такие особенности, как неопределенность результата, наличие альтернатив (варианты действий, мероприятий), необходимость выбора одной из альтернатив, возможность предварительной оценки последствий тех или иных альтернатив.

Причины возникновения рисков:

• объективная неопределенность будущего (научно-технический прогресс, НТП);

• постоянная нестабильность экономических процессов во всех странах мира;

• конкурентная борьба (необходимость занять прочное положение на рынке - внедрения НТП, рисковые решения)

• объективная неполнота исходной информации, недостаточность информации, наличие коммерческой тайны о деятельности субъекта внешнеэкономической деятельности;

• влияние глобальных факторов.

Уменьшить риск можно путем его управления. Работа по управлению внешнеэкономическим рисками должна включать следующие основные направления:

• анализ ситуации и определение возможных рисков (анализ)

• оценка вероятного ущерба и принятия решений, направленных на его снижение (Контроль);

• реализация принятых решений и контроль за их выполнением (финансирования).

Анализ риска - это комплексный этап, который включает диагностику или идентификации рисков (анализ наблюдений за производственной деятельностью, анализ показаний работников, документальный анализ деятельности фирмы и т.п.):

• определение последовательности следующих действий на основании общей оценки риска в данной конкретной ситуации.

Контроль осуществляется различными способами:

• избежание риска - самый эффективный и самый трудный. Исключение возможно когда есть альтернативные решения;

уменьшения риска - предупредительная деятельность, требует значительных финансовых расходов на технические средства, организационные мероприятия;

• ограничение риска - это когда риск уже наступил;

• рассеяния (разделение) риска - как диверсификация портфеля активов, т.е. обмен пакетами акций, Финансирование осуществляется двумя методами - самофинансирования и передачи риска другому субъекту согласно предварительной взаимной договоренности. Недостаток самофинансирования - невозможность точно определить потребности в резервных средствах из-за недостаточной статистическую и расчетную базу. Эта форма имеет ограниченное применения, поскольку требует высокого доверия. Передача (трансфер) рисков осуществляется в двух формах: 1) риски передаются под финансовую гарантию другого субъекта, 2) риски передаются профессиональным страховщикам на основании договора страхования за соответствующую плату. Страховщик выравнивает риски путем перераспределения между субъектами. Такие риски должны соответствовать следующим критериям:

• критерия полной случайности - событие, которое является причиной убытков, чрезвычайная, а величина ущерба - непредсказуемая;

• критерия однозначности, то есть между риском и убытками должна существовать явный причинно-следственная связь;

• критерия оценки в денежных единицах - потребности, которые обслуживают риск, должны иметь стоимостную, денежную оценку;

• критерию независимости - риски не должны быть специально вызваны;

• критерию величины - наиболее вероятными является наступление средних рисков.

Все способы контроля применяются одновременно. Выделяют следующие методы уменьшение возможных убытков, которые вызывают риски:

• страхование, т.е. использование различных видов полисов, договоров страхования, которые применяются в международных торгово-экономических отношениях;

• хеджирование как метод использования биржевых фьючерс них контрактов и опционов;

• применение различных форм и методов расчетно-кредитных отношений, сводят к минимуму риск неплатежа за поставленные товары (аккредитивы, гарантии, за расходы)

• анализ и прогнозирование конъюнктуры (спрос, предложения цены) на внешнем рынке, планирование и своевременная

разработка мероприятий за счет собственных и заемных средств с целью избежания убытков;

• другие методы.

Страхование - наиболее распространенный метод уменьшения рисков. Страхование - это система экономических отношений, которая заключается в образовании за счет предприятий, организаций и населения специального фонда средств для возмещения убытков в имуществе, причиненных вследствие стихийных бедствий и других неблагоприятных случайных явлений. В страхование обязательным условием является наличие двух сторон: страховой организации и юридических и физических лиц (вкладывают в страховую организацию страховые взносы). Характерными чертами страхования являются:

• целевое аккумулирование средств, используемых только для покрытия расходов в заранее оговоренных случаях;

• вероятностный характер отношений, поскольку заранее не известно, когда наступит соответствующее событие, какова будет его сила и кого из страхователей она касаться;

• возвратность средств, поскольку они предназначены для выплаты всем страхователям в совокупности.

Совокупность распределительных и перераспределительных отношений, связанных с предотвращением или возмещением убытков, нанесенных производству и жизненному уровню населения различными чрезвычайными событиями, называется страховой защитой. Специфическим признаком страховой защиты признак чрезвычайности, которая отражает, с одной стороны, наличие определенного риска,

есть возможность возникновения страхового случая и его разрушительных последствий, а с другой - объективная необходимость возмещения причиненных чрезвычайных убытков от указанных последствий случайных действий.

Страхование внешнеэкономического риска - это комплекс видов страхования, обеспечивают защиту интересов отечественных и иностранных участников различных форм международного сотрудничества. Страхование внешнеэкономического риска включает страхование экспортно-импортных грузов, средств транспорта, которые перевозят грузы (суда, самолеты, автомашины), страхование строительно-монтажных рисков, экспортных кредитов, международных торгово-промышленных и других выставок, создаются совместно с иностранными фирмами и т.д.. Такие страховые операции осуществляются в свободно конвертируемой и национальной валюте. У большинства видов страхования заключения таких договоров добровольное. В зависимости от содержания соответствующих контрактов расходы на страхование может нести любая из сторон.

Видное место в законодательных и подзаконных актов в сфере страхования занимает Закон Украины "О страховании" от 07.09.1996 г. № 85/96-ВР (Ведомости Верховной Рады Украины, 1996, № 18).