Дахно І.І. Міжнародне приватне право (2008)

4.2. Мито і митний тариф

Обов'язковою умовою здійснення активної зовнішньоекономічної політики Україною є наявність та ефективне функціонування механізму митно-тарифного регулювання. Дозволяє також митним органам успішно реалізовувати за-Дання забезпечення економічної безпеки та захисту економічних інтересів держави.

Актуальні завдання митно-тарифного та нетарифного регулювання випливають із загальноекономічної ситуації внутрішніх і зовнішніх умов її розвитку.

Дозволяючи захистити національного виробника і виконати ряд міжнародних зобов'язань (митно-тарифне регулювання встановлюється міжнародними угодами та конвенціями, котрі окреслюють принципи, умови та правила митно-тарифного регулювання), засоби державного регулювання зовнішньоекономічної діяльності вимагають певних обмежень у діяльності підприємств-суб'єктів зовнішньоекономічної діяльності при здійсненні ними експортно-імпортних операцій.

Відповідно до Указу Президента України "Про приєднання України до міжнародної конвенції про Гармонізовану систему опису та кодування товарів" від 17.05.2002 р. №466/2002 наша держава визнала світові стандарти в цій галузі, приєдналася до них і поклала їх в основу Української класифікації товарів зовнішньоекономічної діяльності. Нею визначається митний тариф — тобто ставки ввізного мита, котрим обкладаються товари, які завозяться в Україну. Митний тариф є однією з найбільш розповсюджених складових частин регулювання зовнішньоекономічної діяльності в світі. Використовуючи його, більшість країн успішно вирішує різноманітні завдання державного регулювання зовнішньоекономічної діяльності.

Митний тариф включає не лише детальний перелік тих товарів, котрі підлягають оподаткуванню митом, а також ставки мита, спосіб його нарахування, надбавки чи знижки до основних ставок мита, перелік товарів, які заборонені до ввезення, вивезення або транзиту через територію держави. Ставки митного тарифу встановлюються Верховною Радою України через прийняття відповідних законів.

Митний тариф при цьому є систематизованим зібранням митних ставок і є однаковим для всіх без виключення суб'єктів зовнішньоекономічної діяльності (за винятком ряду випадків, передбачених міжнародними угодами чи законами держави).

При переміщенні товарів через митний кордон держави з них стягується специфічний непрямий податок — мито. Відповідно до Закону України "Про Єдиний митний тариф" ід 05.02.1992 р. №2097-ХП мито може бути ввізне (яке нараховується з товарів, які ввозяться в країну) та вивізне (яке нараховується з товарів, які з країни вивозяться). Мито завжди включається до ціни товарів і сплачується їх кінцевими споживачами.

Але при перетині митного кордону товаром мито сплачує імпортер зі своїх обігових грошових коштів. Оскільки вони таким чином відволікаються з обігу, це може досить відчутно відбитися на фінансовому стані імпортера — суб'єкта зовнішньоекономічної діяльності.

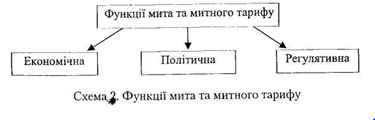

Митний тариф і мито, як показано на схемі 2, одночасно можуть виконувати кілька різних функцій, які перебувають у досить тісному зв'язку між собою.

Економічна функція полягає у:

1) створенні бар'єру, що підвищує ціну товару і, таким чином, змінює його конкурентну спроможність на ринку;

2) наповненні Державного бюджету;

3) стимулюванні розвитку окремих національних підприємств або цілих галузей, переважно молодих (від серйозної конкуренції з іноземними товаровиробниками з метою надання можливості вітчизняним виробникам зміцніти);

4) захисті від демпінгу, що може застосовуватись іноземними товаровиробниками з метою захоплення ринку іншої країни;

5) стимулюванні зростання зайнятості населення.

Політична функція полягає у:

1) захисті від конкуренції іноземних товарів (погіршення умов для конкуренції іноземних товарів на власному ринку)-

2) забезпеченні обороноздатності держави (у цьому випадку захисне мито покликане посилити галузі національної економіки, що спеціалізуються на виробництві стратегічно важливих товарів);

3) забезпеченні інтеграції держави до світового ринку (полегшення доступу національних товарів на світовий ринок);

4) створенні належних умов для структурних перетворень власної економіки задля зменшення залежності від зовнішнього ринку;

5) можливості створення тиску на конкурентів.

Регулятивна функція полягає у:

1) підтриманні необхідного співвідношення державних валютних доходів і витрат;

2) стимулюванні руху потоків певних товарів і утрудненні просування інших (це може стосуватися або конкретних груп товарів, або товаропотоку із конкретних країн);

3) здійсненні впливу на внутрідержавне ціноутворення.

Попри такий широкий спектр різноманітних функцій мита, головними є наповнення держбюджету (особливо стосовно імпортного мита) та захист свого ринку від конкуренції з боку іноземних товаровиробників.

При цьому фіскальне завдання може бути виконане при широкомасштабному використанні низьких ставок мита при імпорті товарів широкого вжитку. З одного боку, це спонукає імпортерів до ввезення "білого" імпорту, а не знаходження можливостей для реалізації схем із застосуванням "сірого" або навіть "чорного" (контрабандного) імпорту, а з іншого — дозволяє ввозити значну кількість різноманітних товарів. В іншому випадку можна застосовувати митне оподаткування відносно невеликої групи товарів при високих ставках ввізного мита, що також дозволяє підтримувати митні надходження до бюджету на високому рівні.

Захисна функція митного тарифу виявляється не лише у випадках безпосередньої конкуренції вітчизняних товарів з іноземними, а й у разі потреби зменшення валютних витрат при несприятливій ситуації з платіжним балансом (штучне підвищення цін на імпортні товари при відсутності вітчизняних аналогів зменшує рівень їх споживання).

Таким чином, мито паралельно виконує обидві свої найважливіші функції. Впровадження митного тарифу збільшує бюджетні надходження та захищає національний ринок. При цьому застосування низьких митних ставок збільшує грошові надходження до державного бюджету, а використання високих ставок посилює захист власного ринку.

Оскільки митне регулювання застосовується в органічному поєднанні процедури застосування митного тарифу, товарної класифікації та методів визначення країни походження і встановлення митної вартості, то успішне виконання своїх функцій митним регулюванням досягається при використанні усіх його найважливіших складових частин.

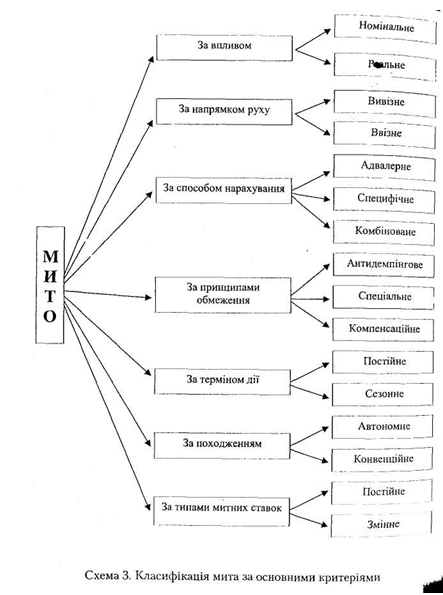

Щоб дослідити мито як елемент державного регулювання зовнішньоекономічної діяльності, слід провести його класифікацію. Для цього можна використовувати різні критерії та підходи, враховуючи його походження, вплив, принципи обмеження, способи нарахування та способи застосування та типами митних ставок, періодом застосування, напрямком руху товарів, які підлягають обкладанню митом. У зведеному вигляді це зображено на схемі 3.

Таким чином, мито паралельно виконує обидві свої найважливіші функції. Впровадження митного тарифу збільшує бюджетні надходження та захищає національний ринок. При

цьому застосування низьких митних ставок збільшує грошові надходження до державного бюджету, а використання високих уставок посилює захист власного ринку. Оскільки митне регулювання застосовується в органічному поєднанні процедури застосування митного тарифу, товарної класифікації та методів визначення країни походження і встановлення митної вартості, то успішне виконання своїх функцій митним регулюванням досягається при використанні усіх його найважливіших складових частин.

Враховуючи вплив мита на ціни експортних або імпортних товарів, надання національним виробникам можливості отримання додаткових прибутків шляхом підвищення цін на свої товари, слід застосовувати диференційований підхід до встановлення мита на кожний окремий товар з урахуванням його цін на внутрішньому та міжнародному ринках.

Враховуючи використання різними країнами власних конкурентних переваг у зовнішній торгівлі та їх спеціалізацію на виготовленні окремих видів готової продукції або напівфабрикатів, зовнішньоторговельна політика держав диференційовано підходить до різних товарів або їх груп у питаннях обґрунтування та визначення мита.

Мито може встановлюватися вище за різницю між цінами на національному та світовому ринку (у цьому випадку воно захищає внутрішній ринок, утруднюючи доступ іноземним товарам), на основі різниці між національними та міжнародними цінами (цього разу воно наповнює державний бюджет і зрівнює конкурентні умови для товарів власного виробництва та імпортних), нижче від різниці між національними та світовими цінами (у даному випадку стимулюється імпорт, а митна ставка встановлена або дуже низька, або нульова).

Оскільки величина митної ставки є кількісним показником, то вона не дозволяє однозначно оцінити митний тариф як елемент державного регулювання зовнішньоекономічної діяльності. У зв'язку з цим за впливом на зовнішньоекономічну ситуацію в країні мито слід розрізняти як реальне та номінальне. Якщо номінальне мито дає уявлення про ступінь митного обкладання товарів у країні в загальних рисах, то реальне мито показує справжній стан такого оподаткування. Реальне мито визначається з урахуванням світових та внутрішніх цін та ряду інших факторів, які впливають на його встановлення.

Номінальне мито може мати лише додатну ставку. Реальне мито може мати як додатну, так і від'ємну ставку (тоді, коли митний тариф на імпортні комплектуючі або напівфабрикати перевищує митний тариф на готову продукцію). Виходячи з цього, при формуванні ставок митного тарифу треба враховувати інтереси національних споживачів і виробників. Для захисту вітчизняного товаровиробника і за наявності можливості заміни імпортної продукції на вітчизняну ставку ввізного митного тарифу на готову продукцію слід встановлювати вище за ставку ввізного митного тарифу на комплектуючі. А для захисту вітчизняного виробника напівфабрикатів та комплектуючих з одночасним стимулюванням ринкової конкуренції серед виробників кінцевого товару ставку ввізного митного тарифу на готову продукцію необхідно встановлювати нижчою, ніж ставку ввізного митного тарифу на комплектуючі. У такий спосіб, шляхом надання пільг для імпорту сировини, напівфабрикатів і комплектуючих, стимулюються виробники готової продукції — експортери. Таким чином відбувається стримування або заохочення імпортних товарів залежно від рівня їх обробки.

Згідно із Законом України "Про Єдиний митний тариф", відповідно до напряму руху товарів розрізняють вивізне та ввізне мито.

Вивізне мито сплачується при експорті товарів за межі митної території України і встановлюється на обмежену кількість товарів. Встановлюється воно насамперед для обмеження вивезення певних товарів за межі держави через підвищення їх вартості після вивезення з України. Цей вид мита актуальний для живих тварин, металобрухту, насіння олійних культур та шкірсировини.

Ввізне мито сплачується при ввезенні товарів на митну територію держави. В якості одного з методів здійснення політики протекціонізму ввізне мито застосовують практично всі держави, хоча воно не є універсальним інструментом протекціоністської політики та певною мірою знижує рівень добробуту в країнах, які торгують. В Україні існує диференційований підхід до нарахування мита за такими критеріями:

1) походження з держав чи економічних союзів, які мають в Україні режим найбільшого сприяння (у цьому разі суб'єкти зовнішньоекономічної діяльності інших країн або союзів мають певні пільги у сплаті митних платежів, крім випадків, коли визначені мита і пільги по їх сплаті встановлені в межах преференційного режиму) застосовуються пільгові ставки ввізного мита, що передбачені митним тарифом України;

2) походження з держав, що разом з Україною входять до митних союзів або утворюють спільні спеціальні митні зони (у цьому разі при встановленні спеціального митного преференційного режиму застосовуються преференційні ставки ввізного мита);

3) для решти товарів встановлюються повні ставки ввізного мита.

Відповідно до способу нарахування в Україні застосовують такі види мита: адвалерне, специфічне та комбіноване.

Адвалерне мито — це основний вид мита, який нараховується у відсотках до митної вартості товарів, що підлягають обкладанню митом. Цей вид мита застосовують щодо тих товарів, які знаходяться в одній товарній групі, але мають різні характеристики. З одного боку, адвалерне мито завжди підтримує рівний ступінь захищеності внутрішнього ринку незалежно від зміни ціни на товар. Воно завжди підвищує вартість імпортного товару на сталу величину відсотка від його ціни. З іншого боку, передбачаючи необхідність проведення митної оцінки товару з метою нарахування та обкладання його митом, тут присутній суб'єктивний чинник митного контролю, який при врахуванні людського фактора стає причиною зловживань і різних порушень з боку працівників мит ниці.

Специфічне мито нараховується в установленому грошовому розмірі на одиницю товарів, які підлягають обкладанню митом. Воно застосовується щодо стандартизованих товарів але фіксований розмір цього мита помітно залежить від коливання світових цін. При їх низькому рівні специфічне мито добре захищає внутрішній ринок, але при зростанні цін рівень захисту за допомогою цього виду мита падає. У той же час воно не дає можливості маніпулювати визначенням власного розміру і, таким чином, не створює спокуси для зловживання співробітників митниці своїм службовим становищем.

Комбіноване мито поєднує обидва попередні види митного обкладення товарів. При цьому воно виконує і захисну, і фіскальну функції, захищаючи вітчизняного виробника та наповнюючи державний бюджет. Використання специфічного та комбінованого мита унеможливлює свідоме заниження суб'єктами зовнішньоекономічної діяльності митної вартості товарів і ухиляння від сплати митних платежів.

У ряді випадків при перетині товарами митного кордону України незалежно від інших видів мита до них можуть застосовуватися особливі види мита: антидемпінгове, спеціальне та компенсаційне.

Антидемпінгове мито застосовується тоді, коли на митну територію України ввозять товари за цінами, що на момент такого ввезення значно нижчі від їх конкурентних цін у країнах експорту за умови створення загрози завдання збитків вітчизняним виробникам подібних або конкуруючих з імпортованими товарів. Також цей вид мита використовується при експорті з України товарів за цінами, які значно нижчі від цін на ці або аналогічні товари інших експортерів при створенні загрози завдання шкоди державним інтересам.

Ставки антидемпінгового мита не перевищують різниці між конкурентними цінами в країнах експорту та заявленими при ввезенні на митну територію України чи різниці між

ціною товару, що експортується з України та середньою ціною цих або аналогічних товарів інших вітчизняних експортерів. Спеціальне мито використовується в якості захисного тоді, коли на митну територію України ввозиться така кількість товару (або на таких специфічних умовах), що виникає загроза завдання шкоди вітчизняним товаровиробникам

таких або аналогічних товарів. У якості потужного запобіжного заходу проти порушників загальнонаціональних інтересів у зовнішньоекономічній діяльності та з метою боротьби з недобросовісною конкуренцією. Може також використовуватися як спосіб боротьби з дискримінаційними кроками інших держав у випадках порушення прав та законних інтересів українських суб'єктів зовнішньоекономічної діяльності.

Ставки спеціального мита визначаються для кожного випадку осібно.

Компенсаційне мито пов'язане із використанням субсидій при виробництві чи експорті товарів і застосовується тоді, коли імпорті товарів виникає загроза завдання шкоди вітчизняним товаровиробникам такої самої або аналогічної продукції чи під час експорту товарів з'являється загроза державним інтересам.

Ставки компенсаційного мита не перевищують розміри отриманих товаровиробниками субсидій.

У відповідності до терміну дії мито може бути постійним і сезонним.

Постійне мито залишається незмінним протягом усього терміну свого застосування. Переважна більшість усіх митних ставок належить до постійних. Ця важлива обставина дає можливість підприємствам кваліфіковано планувати свою зовнішньоекономічну діяльність.

Для вирішення ряду оперативних завдань на окремо взяті товари тимчасово, не більше як на чотири місяці, може бути встановлене сезонне мито. Воно однозначно має протекціоністський характер і може вважатися винятком з певних пільгових митних режимів.

Відповідно до свого походження мито може бути автономним або конвенційним. Без прийняття на себе будь-яких зобов'язань щодо інших країн, держава самостійно встановлює та змінює залежно від власних потреб та інтересів автономне мито. Таке мито застосовується до товарів незалежно від їх походження. При цьому воно має виражену фіскальну функцію У той же час автономне мито може бути інструментом досягнення певних цілей у митно-торговельній політиці держави навіть більше, ніж джерелом наповнення бюджету. Для досягнення обопільних інтересів (шляхом поступок у питаннях призначення автономного мита на окремі товари чи групи товарів в обмін на певні інші поступки від торговельних партнерів) ставки автономного мита і порядок його застосування можуть змінюватися, перетворюючи його на договірне (конвенційне) мито.

Конвенційне мито є узгодженим і воно встановлюється внаслідок утворення митного союзу чи угод з іншими крани ми. Внаслідок цього воно не може бути зміненим в односторонньому порядку. Використання конвенційного мита сприяє лібералізації зовнішньої торгівлі шляхом зменшення торговельних обмежень. Термін дії такого мита тривалий і припиняється тоді, коли припиняють свою дію угоди, що викликали його до життя.

Залежно від типів ставок мито може бути постійним або змінним.

У даному випадку під постійним митом слід розуміти таке мито, ставки якого встановлюються державою та не підлягають зміні залежно від різних обставин.

Змінне мито є таким, при якому допускається зміна митних ставок при зміні рівня державних субсидій або цін на внутрішньому чи міжнародному ринку. Змінне мито зазвичай використовується країнами тоді, коли суттєво змінюються світові ціни на деякі групи або види товарів.

Таким чином, на ціни імпортних товарів та на рівень цін внутрішнього ринку, що безпосередньо впливає на результати фінансово-господарської діяльності підприємств, впливають ввізні митні ставки, які зібрані в Митному тарифі України (див. Закон "Про Митний тариф України" від 05.04.2001 р. №2371-ІІІ).

Актуальні завдання митно-тарифного та нетарифного регулювання випливають із загальноекономічної ситуації внутрішніх і зовнішніх умов її розвитку.

Дозволяючи захистити національного виробника і виконати ряд міжнародних зобов'язань (митно-тарифне регулювання встановлюється міжнародними угодами та конвенціями, котрі окреслюють принципи, умови та правила митно-тарифного регулювання), засоби державного регулювання зовнішньоекономічної діяльності вимагають певних обмежень у діяльності підприємств-суб'єктів зовнішньоекономічної діяльності при здійсненні ними експортно-імпортних операцій.

Відповідно до Указу Президента України "Про приєднання України до міжнародної конвенції про Гармонізовану систему опису та кодування товарів" від 17.05.2002 р. №466/2002 наша держава визнала світові стандарти в цій галузі, приєдналася до них і поклала їх в основу Української класифікації товарів зовнішньоекономічної діяльності. Нею визначається митний тариф — тобто ставки ввізного мита, котрим обкладаються товари, які завозяться в Україну. Митний тариф є однією з найбільш розповсюджених складових частин регулювання зовнішньоекономічної діяльності в світі. Використовуючи його, більшість країн успішно вирішує різноманітні завдання державного регулювання зовнішньоекономічної діяльності.

Митний тариф включає не лише детальний перелік тих товарів, котрі підлягають оподаткуванню митом, а також ставки мита, спосіб його нарахування, надбавки чи знижки до основних ставок мита, перелік товарів, які заборонені до ввезення, вивезення або транзиту через територію держави. Ставки митного тарифу встановлюються Верховною Радою України через прийняття відповідних законів.

Митний тариф при цьому є систематизованим зібранням митних ставок і є однаковим для всіх без виключення суб'єктів зовнішньоекономічної діяльності (за винятком ряду випадків, передбачених міжнародними угодами чи законами держави).

При переміщенні товарів через митний кордон держави з них стягується специфічний непрямий податок — мито. Відповідно до Закону України "Про Єдиний митний тариф" ід 05.02.1992 р. №2097-ХП мито може бути ввізне (яке нараховується з товарів, які ввозяться в країну) та вивізне (яке нараховується з товарів, які з країни вивозяться). Мито завжди включається до ціни товарів і сплачується їх кінцевими споживачами.

Але при перетині митного кордону товаром мито сплачує імпортер зі своїх обігових грошових коштів. Оскільки вони таким чином відволікаються з обігу, це може досить відчутно відбитися на фінансовому стані імпортера — суб'єкта зовнішньоекономічної діяльності.

Митний тариф і мито, як показано на схемі 2, одночасно можуть виконувати кілька різних функцій, які перебувають у досить тісному зв'язку між собою.

1) створенні бар'єру, що підвищує ціну товару і, таким чином, змінює його конкурентну спроможність на ринку;

2) наповненні Державного бюджету;

3) стимулюванні розвитку окремих національних підприємств або цілих галузей, переважно молодих (від серйозної конкуренції з іноземними товаровиробниками з метою надання можливості вітчизняним виробникам зміцніти);

4) захисті від демпінгу, що може застосовуватись іноземними товаровиробниками з метою захоплення ринку іншої країни;

5) стимулюванні зростання зайнятості населення.

Політична функція полягає у:

1) захисті від конкуренції іноземних товарів (погіршення умов для конкуренції іноземних товарів на власному ринку)-

2) забезпеченні обороноздатності держави (у цьому випадку захисне мито покликане посилити галузі національної економіки, що спеціалізуються на виробництві стратегічно важливих товарів);

3) забезпеченні інтеграції держави до світового ринку (полегшення доступу національних товарів на світовий ринок);

4) створенні належних умов для структурних перетворень власної економіки задля зменшення залежності від зовнішнього ринку;

5) можливості створення тиску на конкурентів.

Регулятивна функція полягає у:

1) підтриманні необхідного співвідношення державних валютних доходів і витрат;

2) стимулюванні руху потоків певних товарів і утрудненні просування інших (це може стосуватися або конкретних груп товарів, або товаропотоку із конкретних країн);

Попри такий широкий спектр різноманітних функцій мита, головними є наповнення держбюджету (особливо стосовно імпортного мита) та захист свого ринку від конкуренції з боку іноземних товаровиробників.

При цьому фіскальне завдання може бути виконане при широкомасштабному використанні низьких ставок мита при імпорті товарів широкого вжитку. З одного боку, це спонукає імпортерів до ввезення "білого" імпорту, а не знаходження можливостей для реалізації схем із застосуванням "сірого" або навіть "чорного" (контрабандного) імпорту, а з іншого — дозволяє ввозити значну кількість різноманітних товарів. В іншому випадку можна застосовувати митне оподаткування відносно невеликої групи товарів при високих ставках ввізного мита, що також дозволяє підтримувати митні надходження до бюджету на високому рівні.

Захисна функція митного тарифу виявляється не лише у випадках безпосередньої конкуренції вітчизняних товарів з іноземними, а й у разі потреби зменшення валютних витрат при несприятливій ситуації з платіжним балансом (штучне підвищення цін на імпортні товари при відсутності вітчизняних аналогів зменшує рівень їх споживання).

Таким чином, мито паралельно виконує обидві свої найважливіші функції. Впровадження митного тарифу збільшує бюджетні надходження та захищає національний ринок. При цьому застосування низьких митних ставок збільшує грошові надходження до державного бюджету, а використання високих ставок посилює захист власного ринку.

Оскільки митне регулювання застосовується в органічному поєднанні процедури застосування митного тарифу, товарної класифікації та методів визначення країни походження і встановлення митної вартості, то успішне виконання своїх функцій митним регулюванням досягається при використанні усіх його найважливіших складових частин.

Щоб дослідити мито як елемент державного регулювання зовнішньоекономічної діяльності, слід провести його класифікацію. Для цього можна використовувати різні критерії та підходи, враховуючи його походження, вплив, принципи обмеження, способи нарахування та способи застосування та типами митних ставок, періодом застосування, напрямком руху товарів, які підлягають обкладанню митом. У зведеному вигляді це зображено на схемі 3.

Таким чином, мито паралельно виконує обидві свої найважливіші функції. Впровадження митного тарифу збільшує бюджетні надходження та захищає національний ринок. При

цьому застосування низьких митних ставок збільшує грошові надходження до державного бюджету, а використання високих уставок посилює захист власного ринку. Оскільки митне регулювання застосовується в органічному поєднанні процедури застосування митного тарифу, товарної класифікації та методів визначення країни походження і встановлення митної вартості, то успішне виконання своїх функцій митним регулюванням досягається при використанні усіх його найважливіших складових частин.

Враховуючи вплив мита на ціни експортних або імпортних товарів, надання національним виробникам можливості отримання додаткових прибутків шляхом підвищення цін на свої товари, слід застосовувати диференційований підхід до встановлення мита на кожний окремий товар з урахуванням його цін на внутрішньому та міжнародному ринках.

Враховуючи використання різними країнами власних конкурентних переваг у зовнішній торгівлі та їх спеціалізацію на виготовленні окремих видів готової продукції або напівфабрикатів, зовнішньоторговельна політика держав диференційовано підходить до різних товарів або їх груп у питаннях обґрунтування та визначення мита.

Мито може встановлюватися вище за різницю між цінами на національному та світовому ринку (у цьому випадку воно захищає внутрішній ринок, утруднюючи доступ іноземним товарам), на основі різниці між національними та міжнародними цінами (цього разу воно наповнює державний бюджет і зрівнює конкурентні умови для товарів власного виробництва та імпортних), нижче від різниці між національними та світовими цінами (у даному випадку стимулюється імпорт, а митна ставка встановлена або дуже низька, або нульова).

Оскільки величина митної ставки є кількісним показником, то вона не дозволяє однозначно оцінити митний тариф як елемент державного регулювання зовнішньоекономічної діяльності. У зв'язку з цим за впливом на зовнішньоекономічну ситуацію в країні мито слід розрізняти як реальне та номінальне. Якщо номінальне мито дає уявлення про ступінь митного обкладання товарів у країні в загальних рисах, то реальне мито показує справжній стан такого оподаткування. Реальне мито визначається з урахуванням світових та внутрішніх цін та ряду інших факторів, які впливають на його встановлення.

Номінальне мито може мати лише додатну ставку. Реальне мито може мати як додатну, так і від'ємну ставку (тоді, коли митний тариф на імпортні комплектуючі або напівфабрикати перевищує митний тариф на готову продукцію). Виходячи з цього, при формуванні ставок митного тарифу треба враховувати інтереси національних споживачів і виробників. Для захисту вітчизняного товаровиробника і за наявності можливості заміни імпортної продукції на вітчизняну ставку ввізного митного тарифу на готову продукцію слід встановлювати вище за ставку ввізного митного тарифу на комплектуючі. А для захисту вітчизняного виробника напівфабрикатів та комплектуючих з одночасним стимулюванням ринкової конкуренції серед виробників кінцевого товару ставку ввізного митного тарифу на готову продукцію необхідно встановлювати нижчою, ніж ставку ввізного митного тарифу на комплектуючі. У такий спосіб, шляхом надання пільг для імпорту сировини, напівфабрикатів і комплектуючих, стимулюються виробники готової продукції — експортери. Таким чином відбувається стримування або заохочення імпортних товарів залежно від рівня їх обробки.

Згідно із Законом України "Про Єдиний митний тариф", відповідно до напряму руху товарів розрізняють вивізне та ввізне мито.

Вивізне мито сплачується при експорті товарів за межі митної території України і встановлюється на обмежену кількість товарів. Встановлюється воно насамперед для обмеження вивезення певних товарів за межі держави через підвищення їх вартості після вивезення з України. Цей вид мита актуальний для живих тварин, металобрухту, насіння олійних культур та шкірсировини.

Ввізне мито сплачується при ввезенні товарів на митну територію держави. В якості одного з методів здійснення політики протекціонізму ввізне мито застосовують практично всі держави, хоча воно не є універсальним інструментом протекціоністської політики та певною мірою знижує рівень добробуту в країнах, які торгують. В Україні існує диференційований підхід до нарахування мита за такими критеріями:

1) походження з держав чи економічних союзів, які мають в Україні режим найбільшого сприяння (у цьому разі суб'єкти зовнішньоекономічної діяльності інших країн або союзів мають певні пільги у сплаті митних платежів, крім випадків, коли визначені мита і пільги по їх сплаті встановлені в межах преференційного режиму) застосовуються пільгові ставки ввізного мита, що передбачені митним тарифом України;

2) походження з держав, що разом з Україною входять до митних союзів або утворюють спільні спеціальні митні зони (у цьому разі при встановленні спеціального митного преференційного режиму застосовуються преференційні ставки ввізного мита);

Відповідно до способу нарахування в Україні застосовують такі види мита: адвалерне, специфічне та комбіноване.

Адвалерне мито — це основний вид мита, який нараховується у відсотках до митної вартості товарів, що підлягають обкладанню митом. Цей вид мита застосовують щодо тих товарів, які знаходяться в одній товарній групі, але мають різні характеристики. З одного боку, адвалерне мито завжди підтримує рівний ступінь захищеності внутрішнього ринку незалежно від зміни ціни на товар. Воно завжди підвищує вартість імпортного товару на сталу величину відсотка від його ціни. З іншого боку, передбачаючи необхідність проведення митної оцінки товару з метою нарахування та обкладання його митом, тут присутній суб'єктивний чинник митного контролю, який при врахуванні людського фактора стає причиною зловживань і різних порушень з боку працівників мит ниці.

Специфічне мито нараховується в установленому грошовому розмірі на одиницю товарів, які підлягають обкладанню митом. Воно застосовується щодо стандартизованих товарів але фіксований розмір цього мита помітно залежить від коливання світових цін. При їх низькому рівні специфічне мито добре захищає внутрішній ринок, але при зростанні цін рівень захисту за допомогою цього виду мита падає. У той же час воно не дає можливості маніпулювати визначенням власного розміру і, таким чином, не створює спокуси для зловживання співробітників митниці своїм службовим становищем.

Комбіноване мито поєднує обидва попередні види митного обкладення товарів. При цьому воно виконує і захисну, і фіскальну функції, захищаючи вітчизняного виробника та наповнюючи державний бюджет. Використання специфічного та комбінованого мита унеможливлює свідоме заниження суб'єктами зовнішньоекономічної діяльності митної вартості товарів і ухиляння від сплати митних платежів.

У ряді випадків при перетині товарами митного кордону України незалежно від інших видів мита до них можуть застосовуватися особливі види мита: антидемпінгове, спеціальне та компенсаційне.

Антидемпінгове мито застосовується тоді, коли на митну територію України ввозять товари за цінами, що на момент такого ввезення значно нижчі від їх конкурентних цін у країнах експорту за умови створення загрози завдання збитків вітчизняним виробникам подібних або конкуруючих з імпортованими товарів. Також цей вид мита використовується при експорті з України товарів за цінами, які значно нижчі від цін на ці або аналогічні товари інших експортерів при створенні загрози завдання шкоди державним інтересам.

Ставки антидемпінгового мита не перевищують різниці між конкурентними цінами в країнах експорту та заявленими при ввезенні на митну територію України чи різниці між

ціною товару, що експортується з України та середньою ціною цих або аналогічних товарів інших вітчизняних експортерів. Спеціальне мито використовується в якості захисного тоді, коли на митну територію України ввозиться така кількість товару (або на таких специфічних умовах), що виникає загроза завдання шкоди вітчизняним товаровиробникам

таких або аналогічних товарів. У якості потужного запобіжного заходу проти порушників загальнонаціональних інтересів у зовнішньоекономічній діяльності та з метою боротьби з недобросовісною конкуренцією. Може також використовуватися як спосіб боротьби з дискримінаційними кроками інших держав у випадках порушення прав та законних інтересів українських суб'єктів зовнішньоекономічної діяльності.

Ставки спеціального мита визначаються для кожного випадку осібно.

Компенсаційне мито пов'язане із використанням субсидій при виробництві чи експорті товарів і застосовується тоді, коли імпорті товарів виникає загроза завдання шкоди вітчизняним товаровиробникам такої самої або аналогічної продукції чи під час експорту товарів з'являється загроза державним інтересам.

Ставки компенсаційного мита не перевищують розміри отриманих товаровиробниками субсидій.

У відповідності до терміну дії мито може бути постійним і сезонним.

Постійне мито залишається незмінним протягом усього терміну свого застосування. Переважна більшість усіх митних ставок належить до постійних. Ця важлива обставина дає можливість підприємствам кваліфіковано планувати свою зовнішньоекономічну діяльність.

Для вирішення ряду оперативних завдань на окремо взяті товари тимчасово, не більше як на чотири місяці, може бути встановлене сезонне мито. Воно однозначно має протекціоністський характер і може вважатися винятком з певних пільгових митних режимів.

Відповідно до свого походження мито може бути автономним або конвенційним. Без прийняття на себе будь-яких зобов'язань щодо інших країн, держава самостійно встановлює та змінює залежно від власних потреб та інтересів автономне мито. Таке мито застосовується до товарів незалежно від їх походження. При цьому воно має виражену фіскальну функцію У той же час автономне мито може бути інструментом досягнення певних цілей у митно-торговельній політиці держави навіть більше, ніж джерелом наповнення бюджету. Для досягнення обопільних інтересів (шляхом поступок у питаннях призначення автономного мита на окремі товари чи групи товарів в обмін на певні інші поступки від торговельних партнерів) ставки автономного мита і порядок його застосування можуть змінюватися, перетворюючи його на договірне (конвенційне) мито.

Конвенційне мито є узгодженим і воно встановлюється внаслідок утворення митного союзу чи угод з іншими крани ми. Внаслідок цього воно не може бути зміненим в односторонньому порядку. Використання конвенційного мита сприяє лібералізації зовнішньої торгівлі шляхом зменшення торговельних обмежень. Термін дії такого мита тривалий і припиняється тоді, коли припиняють свою дію угоди, що викликали його до життя.

Залежно від типів ставок мито може бути постійним або змінним.

У даному випадку під постійним митом слід розуміти таке мито, ставки якого встановлюються державою та не підлягають зміні залежно від різних обставин.

Змінне мито є таким, при якому допускається зміна митних ставок при зміні рівня державних субсидій або цін на внутрішньому чи міжнародному ринку. Змінне мито зазвичай використовується країнами тоді, коли суттєво змінюються світові ціни на деякі групи або види товарів.

Таким чином, на ціни імпортних товарів та на рівень цін внутрішнього ринку, що безпосередньо впливає на результати фінансово-господарської діяльності підприємств, впливають ввізні митні ставки, які зібрані в Митному тарифі України (див. Закон "Про Митний тариф України" від 05.04.2001 р. №2371-ІІІ).