Дахно І.І. Міжнародне приватне право (2008)

4.6. Визначення митної вартості експортних товарів

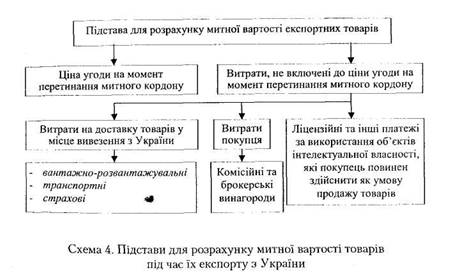

Відповідно до ст. 274 Митного кодексу України, митна вартість експортних товарів визначається на підставі ціни, яку було фактично сплачено або яка підлягає сплаті за ці товари на момент перетинання митного кордону держави.

До митної вартості також включаються фактичні витрати, якщо вони до того не були включені. Такими витратами є:

• оплата вантажно-розвантажувальних робіт, транспортування та страхування до пункту перетину митного кордону України;

• комісійні та брокерські винагороди;

• ліцензійні та інші платежі за використання об'єктів права інтелектуальної власності, які покупець повинен прямо чи побічно здійснити як умову продажу (експорту) товарів, які оцінюються.

Митна вартість товарів, які вивозяться з України на підставі договору, відмінного від договорів купівлі-продажу чи міни, визначається на основі документально підтвердженої ціни.

У разі встановлення цінових обмежень під час вивезення окремих товарів (індикативні ціни, граничні рівні цін, ціни, що встановлені в результаті антидемпінгових розслідувань тощо) митна вартість таких товарів у разі вивезення (експорту) їх з України визначається з урахуванням положень, що визначають порядок застосування зазначених обмежень.

Основою для розрахунку митної вартості, яка визначається при експорті товарів за межі митної території України, є схема 4.

Слід сказати, що, згідно зі ст. 275 Митного кодексу України, в основі розрахунку митної вартості знаходиться ціна угоди, що є фактично сплаченою або має бути сплаченою за експортні товари в разі, якщо на ціну не вплинули:

• обмеження, які стосуються прав експортера на оцінювані товари;

• залежність ціни угоди та самого продажу від умов, які неможливо врахувати;

• відомості, що надаються декларантом товару не підтверджені документально або вони не достовірні;

• якщо експортер та імпортер є взаємозалежними.

Тут ми спостерігаємо пряму аналогію з методом 1, що застосовується під час визначення митної вартості імпортних товарів.

Відповідно до ст. 262 Митного Кодексу України, митна вартість товарів і метод її визначення заявляються декларантом митному органу під час переміщення товарів через митний кордон України шляхом подання декларації митної вартості.

Порядок та умови декларування митної вартості товарів установлені відповідною Постановою Кабінету Міністрів України від 28.08.2003 р. №1375 для декларування митної вартості використовуються декларації ДМВ-1, ДМВ-2, ДМВ-3.

Декларація митної вартості ДМВ-1 подається митному органу декларантом тоді, коли, згідно зі ст.267 Митного кодексу України, митну вартість визначають через використання оцінки товару за ціною угоди (метод 1).

Декларація митної вартості ДМВ-2 подається тоді, коли визначення митної вартості, у відповідності до ст. 268-273 Митного кодексу України, відбувається за одним із методів 2-6.

Декларація митної вартості ДМВ-3 подається митному органу декларантом у випадку вивозу за межі митної території України товарів, на які встановлено антидемпінгове, компенсаційне, вивізне або спеціальні мита.

Декларації заповнюються державною мовою із використанням комп'ютера. Загальні правила заповнення декларацій регламентовані наказом Держмитслужби України "Про затвердження Порядку заповнення декларації митної вартості" від 02.12.2003 за №828.

До митної вартості також включаються фактичні витрати, якщо вони до того не були включені. Такими витратами є:

• оплата вантажно-розвантажувальних робіт, транспортування та страхування до пункту перетину митного кордону України;

• комісійні та брокерські винагороди;

• ліцензійні та інші платежі за використання об'єктів права інтелектуальної власності, які покупець повинен прямо чи побічно здійснити як умову продажу (експорту) товарів, які оцінюються.

Митна вартість товарів, які вивозяться з України на підставі договору, відмінного від договорів купівлі-продажу чи міни, визначається на основі документально підтвердженої ціни.

У разі встановлення цінових обмежень під час вивезення окремих товарів (індикативні ціни, граничні рівні цін, ціни, що встановлені в результаті антидемпінгових розслідувань тощо) митна вартість таких товарів у разі вивезення (експорту) їх з України визначається з урахуванням положень, що визначають порядок застосування зазначених обмежень.

Основою для розрахунку митної вартості, яка визначається при експорті товарів за межі митної території України, є схема 4.

Слід сказати, що, згідно зі ст. 275 Митного кодексу України, в основі розрахунку митної вартості знаходиться ціна угоди, що є фактично сплаченою або має бути сплаченою за експортні товари в разі, якщо на ціну не вплинули:

• залежність ціни угоди та самого продажу від умов, які неможливо врахувати;

• відомості, що надаються декларантом товару не підтверджені документально або вони не достовірні;

• якщо експортер та імпортер є взаємозалежними.

Тут ми спостерігаємо пряму аналогію з методом 1, що застосовується під час визначення митної вартості імпортних товарів.

Відповідно до ст. 262 Митного Кодексу України, митна вартість товарів і метод її визначення заявляються декларантом митному органу під час переміщення товарів через митний кордон України шляхом подання декларації митної вартості.

Порядок та умови декларування митної вартості товарів установлені відповідною Постановою Кабінету Міністрів України від 28.08.2003 р. №1375 для декларування митної вартості використовуються декларації ДМВ-1, ДМВ-2, ДМВ-3.

Декларація митної вартості ДМВ-1 подається митному органу декларантом тоді, коли, згідно зі ст.267 Митного кодексу України, митну вартість визначають через використання оцінки товару за ціною угоди (метод 1).

Декларація митної вартості ДМВ-2 подається тоді, коли визначення митної вартості, у відповідності до ст. 268-273 Митного кодексу України, відбувається за одним із методів 2-6.

Декларація митної вартості ДМВ-3 подається митному органу декларантом у випадку вивозу за межі митної території України товарів, на які встановлено антидемпінгове, компенсаційне, вивізне або спеціальні мита.

Декларації заповнюються державною мовою із використанням комп'ютера. Загальні правила заповнення декларацій регламентовані наказом Держмитслужби України "Про затвердження Порядку заповнення декларації митної вартості" від 02.12.2003 за №828.