Дахно І.І. Міжнародне приватне право (2008)

6.2. Особливості оподаткування у зовнішньоекономічній діяльності

Оподаткування експортно-імпортних операцій, Експорт товарів являє собою продаж товарів чи послуг іноземному покупцеві з відправкою товарів у країну покупця.

Основні види експортних операцій:

• поставка експортного товару за готівку;

• експорт товарів на умовах комерційного кредиту;

• експорт товарів в рахунок державного кредиту, наданою країні іноземного покупця;

• експорт товарів при компенсаційній угоді;

• експорт товарів при бартерній угоді;

• експорт товарів у рахунок надання допомоги;

• експорт робіт і експорт послуг.

Експорт оформлюється контрактом. Експорт товарів визначити легко — це перетинання товарів митного кордону, яке засвідчується вантажно-митною декларацією, де розраховується мито, митні збори, та інші податки. Експорт робіт і послуг визначити важче.

До експорту робіт і послуг відносяться:

• послуги, які здійснюються за межами держав;

• послуги, для перевезення експортних вантажів,

• переробка давальницької сировини, яка ввозиться для подальшої переробки вітчизняним підприємством в готову продукцію, і яка вивозиться за межі країни;

• послуги міжнародного зв'язку;

• послуги, які здійснюються відповідно до договорів, що укладаються з іноземними фізичними і юридичними особами щодо обслуговування іноземних суден в портах і аеропортах.

Документи, які підтверджують факт і місце здійснення послуги — контракт, платіжні документи, акти та інші документи, підписані продавцем і покупцем.

Датою збільшення валового доходу при експортних операціях вважається дата, яка припадає на податковий період, протягом якого виникла раніше одна з подій: або дата зарахування коштів від покупця (замовника) на банківський рахунок в оплату товарів, або дата відвантаження товарів, а для робіт — дата фактичного надання робіт і послуг.

Базою оподаткування вважається контрактна ціна.

Податок на додану вартість при експортних операціях — 0%.

Предметом імпорту є:

• товари, придбані для продажу вітчизняним виробником;

• сировина, матеріали, устаткування для виробничого споживання — задоволення власних потреб;

• інші матеріали та нематеріальні цінності. Імпортний товар можна придбати:

• за готівку;

• на умовах комерційного кредиту, наданою іноземним постачальником;

• у рахунок погашення кредиту, наданою Україною іноземному постачальникові, що погашається постачальником імпортних товарів підприємствами країни іноземного постачальника;

• у порядку компенсаційної операції;

• у порядку ре експортної операції;

• у порядку бартерної угоди.

Первинними документами, які є основою для відображення операцій з обліку руху імпортних товарів та їх надходження, є акцептовані рахунки (інвойси) фірм-постачальників, специфікації, квитанції вантажного залізничного повідомлення, коносамент, авіанакладні, комерційні акти та ін.

Зовнішньоторговельна собівартість таких товарів складається з контрактної вартості товарів, накладних витрат, акцизу, мита, митних зборів.

При ввезені товарів на митну територію України нараховується: мито, митні збори, акциз (якщо товар підакцизний), ПДВ. При ввезенні товарів на митну територію України базою оподаткування ПДВ є контрактна вартість товарів, яка повинна бути не менша від митної вартості, що визначена у ввізній митній декларації з урахуванням витрат на транспортування, розвантаження, навантаження, страхування до пункту перетинання митного кордону України; сплата брокерських, агентських , комісійних винагород; плата за використання об'єктів інтелектуальної власності; а також акцизних зборів, ввізного мита та інших податків (крім ПДВ). Датою виникнення податкового зобов'язання при ввезені товарів є дата оформлення вантажно-митної декларації (ВМД).

Для послуг датою виникнення податкових зобов'язань є Со дата складання документа, що підтверджує факт виконання робіт чи послуг нерезидентом, або дата списання коштів з рахунка платника на сплату робіт чи послуг.

Особливості стягнення ПДВ в зовнішньоекономічній діяльності. Як показує практика, при здійсненні імпортних операцій питання щодо стягнення ПДВ є простим — застосовується ставка, яка існує на всій митній території України, 20%. Що стосується експортних операцій, то підприємців насамперед цікавить питання стягування ПДВ, а саме: особливості вирахування цього податку за нульовою ставкою. Підприємство внаслідок проведення таких операцій має негативне сальдо по сплаті ПДВ, яке, відповідно до чинного законодавства, повинне бути відшкодовано платникові або враховано йому за рахунок майбутніх платежів до Державного бюджету (п.7.7.3. ст. 7 Закону України від 03.04.1997 р. №168/97-ВР "Про податок на додану вартість").

Сьогодні при проведенні експортних операцій підприємці сплачують 0% ПДВ або звільняються від його сплати. Головним аспектом у цьому є правильне розуміння застосування ставки 0%, оскільки неправильне оподатковування призводить до донарахування податку і застосування з боку податкових органів штрафних санкцій.

Особливості стягнення ПДВ. 1. Експорт товарів. У Законі "Про податок на додану вартість" встановлено, що податок за нульовою ставкою обчислюється щодо операцій із продажу товарів, вивезених (експортованих) платником податку за межі митної території України. При цьому товари вважаються вивезеними (експортованими) платником податку за Межі митної території України у випадку якщо їхній вивіз (експортування) засвідчений належним чином і оформлений митною вантажною декларацією.

Якщо посилатися на Закон України "Про зовнішньоекономічну діяльність", то в цьому законі під експортом товарів розуміють продаж товарів українськими суб'єктами зовнішньоекономічної діяльності іноземним суб'єктам господарської діяльності (у тому числі з оплатою в негрошовій формі) з вивозом або без вивозу цих товарів через митний кордон України Підприємці вважають, що мають право на застосування нульової ставки при продажу товарів нерезидентові на митній території України, оскільки вони також здійснюють експорт. Так, це експорт, але без вивозу товарів за межі митної території України. Для таких операцій застосовується ставка ПДВ у розмірі 20%, оскільки не виконується умова щодо фактичного вивезення товарів за межі митних кордонів України. Окрім цього, експорт товарів без фактичного їхнього вивезення з митної території України митними органами не оформляється.

Якщо декларування було проведено на внутрішній митниці, то застосування експортером нульової ставки ПДВ для операцій із продажу товарів на експорт можливе тільки за умови підтвердження фактичного вивезення цих товарів за межі митної території України. У випадках, коли фактичне вивезення за межі митної території України не підтверджується, операції з продажу товарів податковими органами розглядаються як операції з продажу на митній території України, що підлягають обкладанню ПДВ на загальних підставах за ставкою 20 %.

На операції з товарами, майном, що вивозяться за межі митної території України за будь-якими зовнішньоекономічними договорами і оформленими в митному відношенні з метою тимчасового вивезення під зобов'язання зворотного ввезення протягом одного року, з товарами, що поставляються на консигнацію, з непереробленою давальницькою сировиною нерезидента і готовою продукцією, що повертається її власникові, нульова ставка ПДВ не поширюється.

2. Експорт товарів відповідно до договорів комісії. Здійснення експорту згідно з укладеними договорами комісії на даний час дуже широко поширено. Насамперед це пов'язано з визначеними труднощами, з якими може зіштовхнутися виробник експортних товарів при виході на міжнародний ринок, а також з тим, що існують визначені налагоджені зв'язки між покупцями-нерёзидентами й українськими посередниками, і виробникові немає необхідності шукати іноземний ринок збуту власної продукції. За договором комісії одна зі сторін (комісіонер) зобов'язується за дорученням іншої сторони (комітента ) за винагороду укласти одне або кілька угод від свого імені за рахунок комітента. Майно, що надійшло до комісіонера від комітента або придбане комісіонером за рахунок комітента, є власністю останнього. Після виконання доручення комісіонер вправі одержати від комітента винагороду. Якщо одне підприємство виступає комітентом, а інше — тільки комісіонером без переходу йому права власності на експортну продукцію, то комітент має право на бюджетне відшкодування за умови, якщо він буде правильно зафіксований як у вантажно-митній декларації, так і в податковій звітності.

3. Експорт товарів на територію митних ліцензійних складів і магазинів безмитної торгівлі. Операції з вивезення товарів з митної території України на територію безмитних магазинів або ліцензійних складів обкладаються ПДВ за нульовою ставкою. Під час здійснення операцій щодо подальшого вивезення (пересилання) товарів з території безмитних магазинів або ліцензійних складів за межі митного кордону України (експорту) ПДВ не стягується (у тому числі за нульовою ставкою). Операції з вивезення (пересилання) товарів з території ліцензійних складів на митну територію України (крім території інших безмитних магазинів або ліцензійних складів) оподатковуються в порядку, передбаченому для оподатковування імпорту товарів.

4. Постачання для заправлення або забезпечення повітряних судів. За законом за нульовою ставкою ПДВ обкладаються операції постачання для заправлення або постачання повітряних суден, що виконують міжнародні рейси для навігаційної діяльності або перевезення пасажирів або вантажів за плату Зазначені послуги і товари обкладаються за нульовою ставкою ПДВ за умови відповідної реєстрації фактично проведених міжнародних рейсів, підтверджених аеропортами України, оформлених договорів на заправлення, обслуговування і постачання повітряних суден, що здійснюють міжнародні рейси ведення окремого обліку по здійсненню зазначених постачань для обслуговування міжнародних рейсів, незалежно від того, у якій валюті проведені розрахунки за ці послуги і товари.

У випадку здійснення зазначених постачань для заправлення або постачання повітряних суден, що виконують рейси по перевезенню пасажирів і вантажів у межах митної території України, ставка ПДВ становить 20 %.

5. Міжнародні перевезення вантажів і пасажирів. Законом передбачено, що оподатковується за нульовою ставкою операції з надання транспортних послуг з перевезенню вантажів за межами митного кордону України, а саме: від пункту проведення митних процедур по випуску вантажів за межі митного кордону України (включаючи внутрішні митниці) до пункту за межами державного кордону України. Проведення митних процедур по випуску вантажів за межі митного кордону України до пункту за межами державного кордону України, надання послуги по попередньому транспортуванню засобів перевезення, незалежно від ступеня їхнього завантаження, до пункту проведення митних процедур по випуску пасажирів або вантажів за межі митного кордону України, підлягає обкладанню ПДВ на загальних підставах за ставкою 20 %.

6. Операції з продажу авіаквитків на підставі агентських угод. Операції з надання транспортних послуг щодо перевезення пасажирів і вантажів за межами митного кордону України обкладаються ПДВ по нульовій ставці. У випадку, коли надання таких транспортних послуг здійснюється у вигляді брокерських, агентських або комісійних операцій із транспортними квитками, проїзними документами, висновок договорів або рахунків на транспортування пасажирів або вантажів довіреною особою перевізника, операції по таких послугах обкладаються ПДВ за ставкою, передбаченою в даному законі. Законом визначено, що об'єкти оподатковування, за винятком oпeрацій, звільнених від оподатковування, і операцій, до яких застосовується нульова ставка, обкладаються ПДВ за ставкою 20 %. Агентська послуга надається з метою продажу авіаквитків на митній території України, і об'єктом оподатковування є отримане комісійна (агентська) винагорода, що оподатковується за ставкою 20 %, незалежно від того, кому агентські послуги надаються (резидентові або нерезидентові України).

7. Експорт послуг. Операції з продажу робіт (послуг), призначені для використання і споживання за межами митної території України, обкладаються ПДВ також за нульовою ставкою. Передбачити усі випадки застосування нульової ставки при експорті послуг неможливо. За нульовою ставкою оподатковуються безпосередньо надані послуги нерезидентам України на підставі договорів (контрактів), пов'язаних з цими нерезидентами, і які пов'язані з навантаженням, розвантаженням, перевантаженням і збереженням експортних товарів, що належать нерезидентові. На операції по наданню аналогічних послуг нерезидентові, пов'язаних з обробкою товарів, увезених (імпортованих) на митну територію України, нульова ставка ПДВ не поширюється. У випадку надання послуг резидентам України, незалежно від форми розрахунків, такі операції обкладаються ПДВ за ставкою 20 %.

8. Агентські послуги, надані в морських портах. Агентування морського торговельного флоту — це обслуговування судів у морських, річкових портах України, здійснюване судновим агентом, що надає послуги судну, пов'язані з торговельним мореплаванням. Оскільки іноземне судно, що перетинає митний кордон України, при заході в територіальні води України, зберігає за собою статус території держави, під прапором якого воно знаходиться (за межами митного кордону України), послуги агентування морського флоту підлягають обкладанню ПДВ за нульовою ставкою.

9. Надання транзитних послуг. Від ПДВ звільняються операції по наданню послуг, пов'язаних з перевезенням (переміщенням) пасажирів і вантажів транзитом через територію і порти України, незалежно від форми розрахунків. Замовником цих послуг може виступати або безпосередньо нерезидент, або його уповноважена особа — експедитор (резидент України). Підставою для такого звільнення від оподатковування варто вважати: доручення і рознарядки вантажовласника (експедитора) на перевалку (відвантаження) транзитних вантажів з оцінкою митниці і копії коносамента.

Оподаткування бартерних операцій. Згідно із Законом України "Про регулювання товарообмінних (бартерних) операцій у галузі зовнішньоекономічної діяльності" від 27.01.1995 р. №84/95, під товарообмінною операцією в галузі зовнішньоекономічної діяльності розуміють один з видів експортно-імпортних операцій, оформлених бартерним договором або договором із змішаною формою оплати, яким часткова оплата експортних (імпортних) поставок передбачена в натуральній формі, між суб'єктом зовнішньоекономічної діяльності України та іноземним суб'єктом господарської діяльності, що передбачає збалансований за вартістю обмін товарами, роботами, послугами в будь-якому поєднанні, не опосередкований рухом коштів у готівковій або безготівковій формі.

Умовою еквівалентності обміну за бартерним договором є обмін товарами (роботами, послугами) за цінами, що визначаються суб'єктами зовнішньоекономічної діяльності України на договірних засадах з урахуванням попиту та пропозиції, а також інших факторів, які діють на відповідних ринках на час укладення бартерних договорів. Ознаки бартерних операцій:

• угода оформлюється одним контрактом;

• експортні й імпортні потоки йдуть одночасно;

• кожна сторона виступає в якості експортера та імпортера;

• збалансована контрактна вартість експортованого та імпортованого товарів;

• відсутність взаємних платежів за товари, які постачаються.

Строки проведення товарообмінних операцій. 1. Товари, по імпортуються за бартерним договором, підлягають ввезенню на митну територію України у строки, зазначені в такому договорі, але не пізніше 90 календарних днів з дати митного оформлення (дати оформлення вантажної митної декларації на експорт) товарів, що фактично експортовані за бартерним договором, а в разі експорту за бартерним договором робіт і послуг — з дати підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг. Датою ввезення товарів за бартерним договором на митну територію України вважається дата їх митного оформлення (дата оформлення вантажної митної декларації на імпорт), а в разі імпорту за бартерним договором робіт або послуг — дата підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг.

У разі експорту за бартерним договором високоліквідних товарів строки ввезення на митну територію України імпортних товарів не повинні перевищувати 60 календарних днів з дати оформлення вивізної вантажної митної декларації. Перелік високоліквідних товарів встановлюється Кабінетом Міністрів України.

2. Перевищення встановлених строків ввезення товарів (виконання робіт, надання послуг), які імпортуються за бартерними договорами, що передбачають виробничу кооперацію, консигнацію, комплексне будівництво, поставку складних технічних виробів, товарів спеціального призначення, допускається за наявності у суб'єкта зовнішньоекономічної Діяльності України, який є стороною відповідного бартерного Договору, разового індивідуального дозволу, що видавався Міністерством економіки в порядку, затвердженому Кабінетом Міністрів України. На сьогоднішній день Порядок віднесення бартерних договорів до таких, що передбачають виробничу кооперацію, консигнацію, комплексне будівництво, поставку складних технічних виробів, товарів спеціального призначення, визначає Кабінет Міністрів України.

3. У разі переоформлення в установленому порядку бартерного договору на інші види зовнішньоекономічного договору строки не поновлюються і не перериваються. При цьому переоформлення здійснюється в установленому порядку, а строк грошової оплати високоліквідних товарів триває до 90 днів.

У разі коли замість поставок товарів (робіт, послуг), що імпортуються за бартерним договором, іноземний контрагент виконує свої зобов'язання шляхом перерахування коштів на рахунок суб'єкта зовнішньоекономічної діяльності України — сторони договору, підставою для зняття з контролю митного органу питання щодо імпортної частини за бартерним договором є подання зазначеним суб'єктом до митного органу довідки уповноваженого банку про надходження коштів у рахунок цього договору в установлені законодавством України строки на суму, еквівалентну вартості товарів (робіт, послуг), зазначених у договорі, та копії додаткових угод, які зумовлюють зміну характеру договору.

Якщо ж умови договору змінилися, що передбачає заміну зобов'язань щодо оплати товару іноземним контрагентом у грошовій формі на зобов'язання по постачанню товарів (робіт, послуг), український постачальник подає копії договору та додаткових угод до органу державної податкової служби України.

Сума доходу за бартерним договором визначається за справедливою вартістю активів, робіт, послуг, які отримані або підлягають отриманню. При частковому бартері сума доходів зменшується/збільшується відповідно на суму переданих/отриманих грошових коштів та їх еквівалентів.

Витрати за бартерними операціями включають: 1) собівартість переданих активів; 2) вартість отриманих активів;

3) різницю між справедливою та балансовою вартістю переданих запасів.

Згідно із Законом України "Про оподаткування прибутку підприємств" доходи і витрати від здійснення товарообмінних операцій визначаються платником податків виходячи з договірної ціни операції, але не нижче від звичайної. Валовий похід виникає при відвантаженні товарів або при оприходуванні товарів. Валові витрати виникають тільки після проведення заключної операції за бартерним договором. Це може бути або отримання товарів платником податку або відвантаження (якщо першою операцією було отримання товарів).

Об'єктом ПДВ в даному випадку є операції з ввезення товарів на митну територію України та отримання робіт і послуг, які надаються нерезидентом для їх використання або споживання на території України або вивезення товарів за межі митної території України та надання робіт і послуг для їх споживання за межами України (у більшості випадків, при експорті застосовується нульова ставка ПДВ).

У зовнішньоекономічній діяльності при бартерній операції датою виникнення податкових зобов'язань є: при продажі товарів (експортний ПДВ) — ставка 0%, при їх отриманні (імпортний ПДВ) - 20%. Датою нарахування ПДВ у сфері зовнішньоекономічної діяльності є дата події, яка виникла раніше — або відвантаження товарів, що вказано у вивізній митній декларації, або дата отримання товарів, яка підтверджується ввізною вантажно-митною декларацією.

Порушення суб'єктом зовнішньоекономічної діяльності України строків ввезення товарів (виконання робіт, надання послуг), що імпортуються за бартерним договором, тягне за собою стягнення пені за кожний день прострочення в розмірі 0,3 % вартості не одержаних товарів (робіт, послуг), що імпортуються за бартерним договором. Загальний розмір нарахованої пені не може перевищувати розміру заборгованості.

Оподаткування операцій з давальницькою сировиною. Згідно із Законом України "Про регулювання операцій з давальницькою сировиною в галузі зовнішньоекономічної діяльності" під давальницькою сировиною розуміють сировину, матеріали, напівфабрикати, комплектуючі вироби, енергоносії, ввезені на митну територію України іноземним замовником (чи закуплені іноземним замовником за іноземну валюту в Україні) або вивезені за її межі українським замовником для використання у виробленні готової продукції з наступним поверненням усієї продукції або її частини до країни власника (чи реалізацією в країні виконавця замовником або за його дорученням виконавцем) або вивезенням до іншої країни.

Операція з давальницькою сировиною в зовнішньоекономічних відносинах — це операція з перероблення (оброблення, збагачення чи використання) давальницької сировини (незалежно від кількості замовників та виконавців), а також етапів (операцій з перероблення цієї сировини), ввезеної на митну територію України (чи закупленої іноземним замовником за іноземну валюту в Україні) або вивезеної за ЇЇ межі з метою отримання готової продукції за відповідну плату. До операцій з давальницькою сировиною в зовнішньоекономічних відносинах належать операції, у яких сировина замовника, на конкретному етапі її переробки, становить не менше ніж 20 % загальної вартості готової продукції.

Давальницька сировини, що ввозиться на митну територію України іноземним замовником, обкладається ввізним митом, податками та зборами, що справляються у разі ввезення товарів. Сплата ввізного мита, податків та зборів (крім митних зборів) провадиться українським виконавцем шляхом видачі простого векселя державній податковій інспекції за місцезнаходженням виконавця з терміном платежу, що дорівнює терміну здійснення операції з давальницькою сировиною, але не більше як на 90 календарних днів з моменту оформлення ввізної вантажної митної декларації. Сума, обумовлена векселем, визначається у валюті контракту на переробку давальницької сировини. Виходячи з технологічних особливостей виробництва, Кабінет Міністрів України може встановлювати інші терміни виконання окремих видів операцій з давальницькою сировиною. У разі вивезення готової продукції в повному обсязі, передбаченому в контракті, за межі митної території України своєчасно зазначений вексель погашається і ввізне мито, податки та збори (крім митних зборів) не справляються. Вексель погашається також у разі часткового вивезення готової продукції, передбаченого умовами контракту, за межі митної території України, якщо український виконавець документально підтвердить сплату ввізного мита, податків та зборів, які мають бути сплачені при ввезенні в Україну частини сировини, з якої вироблено невивезену з України готову продукцію. В деяких випадках Кабінет Міністрів України може збільшити термін погашення векселю, якщо відповідне міністерство або інший центральний орган виконавчої влади надасть підстави для його продовження, керуючись п.3 ст.2 Закону про давальницьку сировину.

Якщо ввозяться ті види давальницької сировини, які не обкладаються ввізним митом, податками та зборами, український виконавець подає державній податковій інспекції письмове зобов'язання щодо вивезення готової продукції у визначений період.

Підставою для митного оформлення давальницької сировини, що ввозиться на митну територію України, є подання українським виконавцем органові митного контролю копії зазначеного векселя, авізованого (взятого на облік) державною податковою інспекцією за місцезнаходженням виконавця. Підставою для митного оформлення готової продукції, що вироблена з використанням давальницької сировини, ввезеної на митну територію України, і вивозиться з цієї території, є подання українським виконавцем органові митного контролю копії векселя та копії ввізної вантажної митної декларації.

Готова продукція, що вироблена з давальницької сировини, ввезеної іноземним замовником на митну територію України з урахуванням вимог вищезгаданого закону, і вивозиться з митної території України, не обкладається вивізним (експортним) митом, іншими податками і зборами (крім митних зборів), які справляються при експорті товарів, і не підпадає під режим ліцензування та квотування. На готову продукцію яка вироблена з використанням давальницької сировини, ввезеної на митну територію України іноземним замовником і на лежить йому, не поширюється спеціальний режим експорту товарів, за винятком товарів спеціального призначення, перелік яких встановлює Кабінет Міністрів України.

За частину давальницької сировини або готової продукції отриманої як оплату за виконану роботу, український виконавець сплачує ввізне мито, податки та збори, що справляються при бартерних (товарообмінних) операціях.

Додатковою підставою для митного оформлення готової продукції, що вироблена з використанням давальницької сировини, закупленої за іноземну валюту в Україні, і вивозиться з митної території України, є подання українським виконавцем органові митного контролю копії контракту на придбання іноземним замовником сировини в Україні та довідки уповноваженого банку України про надходження іноземної валюти на рахунок українського постачальника сировини.

Готова продукція, що вироблена з давальницької сировини, закупленої іноземним замовником на митній території України, і належить йому, при вивезенні з митної території України не обкладається вивізним (експортним) митом, іншими податками та зборами (крім митних зборів), які справляються під час експорту товарів з України.

Іноземний замовник має право реалізувати готову продукцію, виготовлену з давальницької сировини, закупленої ним на митній території України, шляхом укладення контрактів з покупцями готової продукції лише за умови попередньої реєстрації його постійного представництва в Україні.

Підставою для погашення векселя в разі реалізації готової продукції або її частини на митній території України є подання українським виконавцем державній податковій інспекції ввізної вантажної митної декларації на готову продукцію (без фактичного ввезення її в Україну), оформленої покупцем готової продукції, копію якої він зобов'язаний передати українському виконавцю, копії зазначеного контракту та копії акта здачі-приймання готової продукції, взятих на облік державною податковою інспекцією за місцезнаходженням покупця готової продукції, довідки про сплату ввізного мита, інших податків та зборів, якщо такі запроваджено щодо аналогічних імпортних товарів.

Давальницька сировина, що не обкладається вивізним (експортним) митом, податками та зборами, вивозиться з митної території України на підставі подання українським замовником органові митного контролю письмового зобов'язання щодо повернення в Україну готової продукції, виробленої з цієї сировини (або повернення в Україну валютної виручки від реалізації готової продукції), не пізніше як через 90 календарних днів з моменту оформлення вивізної вантажної митної декларації.

У разі ввезення готової продукції або повернення в Україну валютної виручки від реалізації готової продукції у повному обсязі своєчасно письмове зобов'язання погашається. Якщо не ввозиться обумовлений у контракті обсяг готової продукції (валютна виручка), із замовника стягується до бюджету, до якого він сплачує податок на прибуток, пеня за кожний день прострочення у розмірі 0,3 % вартості не ввезеної в Україну готової продукції або не переведеної в Україну валютної виручки, але не більше контрактної вартості не ввезеної готової продукції. Пеня сплачується у валюті України за офіційним валютним курсом Національного банку України на день платежу після фактичного отримання готової продукції.

У разі, коли давальницька сировина, яка вивозиться за межі митної території України українським замовником, підлягає обкладенню вивізним (експортним) митом, податками та зборами, їх сплата (крім митних зборів) провадиться українським замовником шляхом видачі простого векселя з відстроченням платежу на період здійснення операції з давальницькою сировиною, але не більше як на 90 календарних днів з моменту оформлення вивізної вантажної митної декларації. Податок на додану вартість, сплачений або що підлягає сплаті за виконані роботи, надані послуги, придбаю матеріальні ресурси, паливо, придбані і введені в експлуатацію основні виробничі фонди та взяті на облік нематеріальні активи, українському замовнику не відшкодовується.

Підставою для митного оформлення давальницької сировини, що вивозиться за межі митної території України, є подання українським замовником органові митного контролю копії письмового зобов'язання або векселя, авізованого (взятого на облік) державною податковою інспекцією за місцезнаходженням замовника.

Підставою для митного оформлення готової продукції, що вироблена з використанням давальницької сировини українського замовника і ввозиться на митну територію України, є подання українським замовником митному органові копії зазначеного письмового зобов'язання або векселя та копії вивізної вантажної митної декларації.

Підставою для погашення векселя (письмового зобов'язання) є подання українським замовником державній податковій інспекції копії ввізної вантажної митної декларації на готову продукцію або довідки уповноваженого банку України про повернення валютної виручки.

За частину давальницької сировини або готової продукції, що використовується для оплати виконаної роботи, український замовник сплачує вивізне (експортне) мито, податки та збори, що справляються при бартерних (товарообмінних) операціях.

Розрахунки за переробку, обробку, збагачення чи використання давальницької сировини можуть провадитися у грошовій формі, шляхом виділення частини давальницької сировини чи готової продукції або з використанням трьох форм одночасно за згодою замовника та виконавця.

Вивезення українським виконавцем частини давальницької сировини або готової продукції, отриманих для оплати виконаної роботи, чи продукції, виробленої із зазначеної сировини, здійснюється на загальних підставах.

При ввезені на територію України продукції, виготовленої з давальницької сировини, стягнення ПДВ здійснюється в тому самому порядку, як і при імпорті товарів. Базою стягнення є їх договірна (контрактна) вартість. Доходи і витрати визначаються згідно із Законом України "Про оподаткування прибутку підприємств".

Оподаткування у вільних економічних зонах. Вільні економічні зони (або спеціальні економічні зони, зони пріоритетного розвитку) є зонами, де встановлюється спеціальний режим інвестиційної діяльності, спеціальний митний режим і податковий режим.

13 жовтня 1992 р. Верховна Рада України ухвалила Закон "Про загальні засади створення і функціонування спеціальних (вільних) економічних зон" (Відомості Верховної Ради України 1992, №50). На кожну зону, крім того, ухвалюється окремий закон.

Суб'єктом вільних економічних зон може бути юридична особа, яка одночасно:

• створена у відповідності з законодавством Україна на території цієї зони;

• уклала контракт з адміністрацією щодо реалізації на території зон узгодженого інвестиційного проекту;

• зареєстрована у встановленому порядку як суб'єкт вільної економічної зони.

Суб'єктам забороняється мати філії, відділення за межами зон.

На території вільної економічної зони дозволяється здійснювати усі види підприємницької діяльності, які відповідають цілям створення зони, і забороняється створення казино, інших ігорних домів (місць), ігорний бізнес.

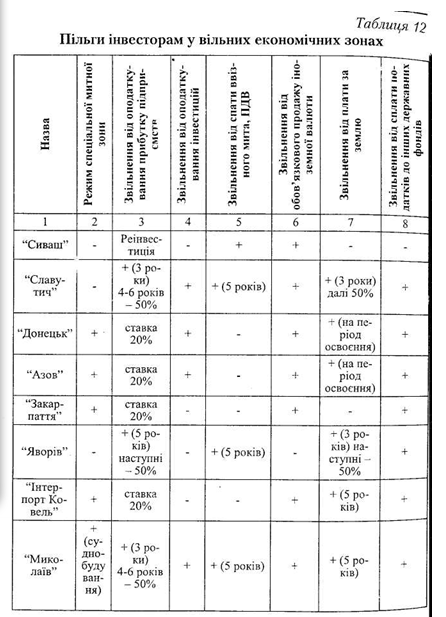

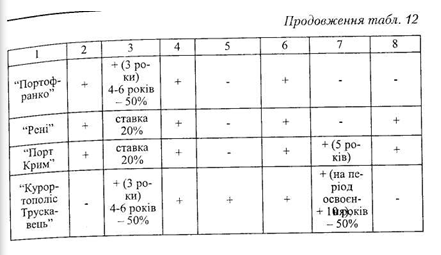

Кожна спеціальна економічна зона має свої пільги і на визначений термін часу. Розглянемо нижче пільги, які надаються інвесторам на територіях вільних економічних зон (табл. 12).

Узагальнюючи іноземний досвід, усі пільги можна розподілити на такі групи:

1) звільнення від сплати податків, так звані "податкові канікули";

2) зниження ставки податків;

3) зниження об'єкту оподаткування.

Вільні економічні зони завжди були в Україні гострою політичною і економічною проблемою. Влада намагалася визначитися з ефективністю ВЕЗ. У зв'язку з цим слід, зокрема, зазначити:

1. "Порядок приведення аналізу результатів функціонування спеціальних (вільних) економічних зон і територій із спеціальним режимом інвестиційної діяльності". Затверджений постановою Кабінету Міністрів України від 28.02.2001 р. №184 ("Офіційний вісник України", 2001, №9).

2. "Критерії оцінки, основних параметрів та показників діяльності спеціальних (вільних) економічних зон й територій із спеціальним режимом інвестиційної діяльності". Вони були затверджені наказом Міністерства економіки та питань європейської інтеграції України, Міністерства фінансів України, Міністерства аграрної політики України, Міністерства промислової політики України, Міністерства транспорту та зв'язку України, Державної митної служби України, Державної податкової адміністрації України в "Офіційному віснику України" від 19.01.2005 р. №12/33/17/27/4/26/715(Офіційний вісник України, 2005, №8).

Оподаткування гуманітарної допомоги та міжнародної технічної допомоги у зовнішньоекономічній діяльності Згідно із Законом України "Про гуманітарну допомогу", під поняттям гуманітарна допомога розуміють цільову адресну безкоштовну допомогу в грошовій або натуральній формі, у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, або допомогу у вигляді виконання робіт, надання послуг, надана іноземними і вітчизняними з гуманних мотивів одержувачам гуманітарної допомоги в Україні або за кордоном, що мають потребу в ній у зв'язку із соціальною незахищеністю, матеріальною незабезпеченістю, важким фінансовим становищем, виникненням надзвичайного стану, зокрема внаслідок стихійного лиха, аварій, епідемій і епізоотій, екологічних, техногенних та інших катастроф, що створюють погрозу для життя і здоров'я населення, або важкою хворобою конкретних фізичних осіб.

Аналізуючи поняття гуманітарної допомоги, закріплене в Законі, виокремимо такі аспекти:

• по-перше, гуманітарна допомога визнається різновидом добродійності;

• по-друге, гуманітарна допомога повинна мати цільовий характер і бути адресної;

• по-третє, гуманітарна допомога є безкоштовною допомогою, тобто така, яка надається без якого-небудь грошової, матеріальної або іншого видів компенсацій;

• по-четверте, гуманітарна допомога може надаватися в таких формах, як грошова форма; натуральна; у вигляді безповоротної фінансової допомоги; у вигляді добровільних пожертвувань; у вигляді виконання робіт; у вигляді надання послуг;

• по-п'яте, гуманітарна допомога може надаватися іноземними і вітчизняними (українськими) юридичними і фізичними особами (донорами) одержувачам гуманітарної допомоги в Україні або за кордоном.

Рішення про надання гуманітарної допомоги приймається донором винятково на добровільних засадах. Донор вправі вирішувати, у якій формі йому надавати гуманітарну допомогу визначати одержувача гуманітарної допомоги, форму, вили її розміри, мети і напрямки використання гуманітарної допомоги. Одержувати гуманітарну допомогу від донорів в Україні можуть тільки одержувачі гуманітарної допомоги, перелік яких наведено в даному законі.

Для вантажів з гуманітарною допомогою встановлено спеціальний порядок митного оформлення, який полягає в тому, що:

• по-перше, підставою для митного оформлення вантажу як гуманітарної допомоги є рішення комісії з питань гуманітарної допомоги про визнання вантажу таким;

• по-друге, при наявності зазначеного вище рішення комісії з питань гуманітарної допомоги митне оформлення вантажу з гуманітарною допомогою повинне здійснюватися без сплати митних зборів, мита, ПДВ із першочерговим безкоштовним спрощеним декларуванням (за відсутності такого рішення вантаж може пройти митне оформлення тільки в загальному порядку зі сплатою всіх податків і зборів і проходженням усіх установлених митних процедур у повному обсязі).

У процесі декларування вантажів з гуманітарною допомогою обов'язковим є проставлення в товаросупроводжувальних документах на гуманітарний вантаж, вантажних митних деклараціях клейма "Гуманітарна допомога. Продаж заборонений". Таке клеймо повинне проставлятися установами й організаціями, незалежно від форм власності, що представляють такі документи для митного оформлення вантажів гуманітарної допомоги, і при митному оформленні завірятися особистою номерною печаткою інспектора митниці. Товаросупроводжувальні документи і вантажні митні декларації без такого клейма для оформлення не приймаються. Одержувач гуманітарної допомоги має право провести її декларування самостійно або вибрати підприємство-декларанта.

Під міжнародною технічною допомога (МТП) розуміють ресурси, надані країнами - донорами, міжнародними організаціями, фондами і недержавними установами на безкоштовній основі з метою здійснення реформ і програм соціально-економічного розвитку України.

Для отримання такої допомоги слід державно зареєструвати програми і проекти міжнародної технічної допомоги. Усі документи, необхідні для проведення державної реєстрації програм і проектів, представляються мовою їхніх оригіналів з обов'язковим офіційним перекладом на українську мову. Державна реєстрація програми або проекту підтверджується реєстраційною карткою програми (проекту), що підписується головою Національного агентства України з питань розвитку і європейської інтеграції (НАУРЄІ) або заступниками голови, завіряється печаткою НАУРЄІ і видається заявникові.

Законодавством України встановлюються певні пільги при отриманні резидентами міжнародної технічної допомоги. Так існують пільги з податку на прибуток підприємств, які отримують таку допомогу, пільги з податку на додатну вартість, пільги з акцизного збору з імпортних і вітчизняних товарів. Наприклад, звільняється від сплати ПДВ підприємства, які отримали допомогу за програмою технічної допомоги Європейського співробітництва (TACIS); або згідно з угодою між Урядом України і Урядом США щодо гуманітарної допомоги і техніко-економічного співробітництва тощо.

Основні види експортних операцій:

• поставка експортного товару за готівку;

• експорт товарів на умовах комерційного кредиту;

• експорт товарів в рахунок державного кредиту, наданою країні іноземного покупця;

• експорт товарів при компенсаційній угоді;

• експорт товарів при бартерній угоді;

• експорт товарів у рахунок надання допомоги;

• експорт робіт і експорт послуг.

Експорт оформлюється контрактом. Експорт товарів визначити легко — це перетинання товарів митного кордону, яке засвідчується вантажно-митною декларацією, де розраховується мито, митні збори, та інші податки. Експорт робіт і послуг визначити важче.

• послуги, які здійснюються за межами держав;

• послуги, для перевезення експортних вантажів,

• переробка давальницької сировини, яка ввозиться для подальшої переробки вітчизняним підприємством в готову продукцію, і яка вивозиться за межі країни;

• послуги міжнародного зв'язку;

• послуги, які здійснюються відповідно до договорів, що укладаються з іноземними фізичними і юридичними особами щодо обслуговування іноземних суден в портах і аеропортах.

Документи, які підтверджують факт і місце здійснення послуги — контракт, платіжні документи, акти та інші документи, підписані продавцем і покупцем.

Датою збільшення валового доходу при експортних операціях вважається дата, яка припадає на податковий період, протягом якого виникла раніше одна з подій: або дата зарахування коштів від покупця (замовника) на банківський рахунок в оплату товарів, або дата відвантаження товарів, а для робіт — дата фактичного надання робіт і послуг.

Базою оподаткування вважається контрактна ціна.

Податок на додану вартість при експортних операціях — 0%.

Предметом імпорту є:

• товари, придбані для продажу вітчизняним виробником;

• сировина, матеріали, устаткування для виробничого споживання — задоволення власних потреб;

• інші матеріали та нематеріальні цінності. Імпортний товар можна придбати:

• за готівку;

• у рахунок погашення кредиту, наданою Україною іноземному постачальникові, що погашається постачальником імпортних товарів підприємствами країни іноземного постачальника;

• у порядку компенсаційної операції;

• у порядку ре експортної операції;

• у порядку бартерної угоди.

Первинними документами, які є основою для відображення операцій з обліку руху імпортних товарів та їх надходження, є акцептовані рахунки (інвойси) фірм-постачальників, специфікації, квитанції вантажного залізничного повідомлення, коносамент, авіанакладні, комерційні акти та ін.

Зовнішньоторговельна собівартість таких товарів складається з контрактної вартості товарів, накладних витрат, акцизу, мита, митних зборів.

При ввезені товарів на митну територію України нараховується: мито, митні збори, акциз (якщо товар підакцизний), ПДВ. При ввезенні товарів на митну територію України базою оподаткування ПДВ є контрактна вартість товарів, яка повинна бути не менша від митної вартості, що визначена у ввізній митній декларації з урахуванням витрат на транспортування, розвантаження, навантаження, страхування до пункту перетинання митного кордону України; сплата брокерських, агентських , комісійних винагород; плата за використання об'єктів інтелектуальної власності; а також акцизних зборів, ввізного мита та інших податків (крім ПДВ). Датою виникнення податкового зобов'язання при ввезені товарів є дата оформлення вантажно-митної декларації (ВМД).

Для послуг датою виникнення податкових зобов'язань є Со дата складання документа, що підтверджує факт виконання робіт чи послуг нерезидентом, або дата списання коштів з рахунка платника на сплату робіт чи послуг.

Особливості стягнення ПДВ в зовнішньоекономічній діяльності. Як показує практика, при здійсненні імпортних операцій питання щодо стягнення ПДВ є простим — застосовується ставка, яка існує на всій митній території України, 20%. Що стосується експортних операцій, то підприємців насамперед цікавить питання стягування ПДВ, а саме: особливості вирахування цього податку за нульовою ставкою. Підприємство внаслідок проведення таких операцій має негативне сальдо по сплаті ПДВ, яке, відповідно до чинного законодавства, повинне бути відшкодовано платникові або враховано йому за рахунок майбутніх платежів до Державного бюджету (п.7.7.3. ст. 7 Закону України від 03.04.1997 р. №168/97-ВР "Про податок на додану вартість").

Сьогодні при проведенні експортних операцій підприємці сплачують 0% ПДВ або звільняються від його сплати. Головним аспектом у цьому є правильне розуміння застосування ставки 0%, оскільки неправильне оподатковування призводить до донарахування податку і застосування з боку податкових органів штрафних санкцій.

Особливості стягнення ПДВ. 1. Експорт товарів. У Законі "Про податок на додану вартість" встановлено, що податок за нульовою ставкою обчислюється щодо операцій із продажу товарів, вивезених (експортованих) платником податку за межі митної території України. При цьому товари вважаються вивезеними (експортованими) платником податку за Межі митної території України у випадку якщо їхній вивіз (експортування) засвідчений належним чином і оформлений митною вантажною декларацією.

Якщо посилатися на Закон України "Про зовнішньоекономічну діяльність", то в цьому законі під експортом товарів розуміють продаж товарів українськими суб'єктами зовнішньоекономічної діяльності іноземним суб'єктам господарської діяльності (у тому числі з оплатою в негрошовій формі) з вивозом або без вивозу цих товарів через митний кордон України Підприємці вважають, що мають право на застосування нульової ставки при продажу товарів нерезидентові на митній території України, оскільки вони також здійснюють експорт. Так, це експорт, але без вивозу товарів за межі митної території України. Для таких операцій застосовується ставка ПДВ у розмірі 20%, оскільки не виконується умова щодо фактичного вивезення товарів за межі митних кордонів України. Окрім цього, експорт товарів без фактичного їхнього вивезення з митної території України митними органами не оформляється.

Якщо декларування було проведено на внутрішній митниці, то застосування експортером нульової ставки ПДВ для операцій із продажу товарів на експорт можливе тільки за умови підтвердження фактичного вивезення цих товарів за межі митної території України. У випадках, коли фактичне вивезення за межі митної території України не підтверджується, операції з продажу товарів податковими органами розглядаються як операції з продажу на митній території України, що підлягають обкладанню ПДВ на загальних підставах за ставкою 20 %.

На операції з товарами, майном, що вивозяться за межі митної території України за будь-якими зовнішньоекономічними договорами і оформленими в митному відношенні з метою тимчасового вивезення під зобов'язання зворотного ввезення протягом одного року, з товарами, що поставляються на консигнацію, з непереробленою давальницькою сировиною нерезидента і готовою продукцією, що повертається її власникові, нульова ставка ПДВ не поширюється.

2. Експорт товарів відповідно до договорів комісії. Здійснення експорту згідно з укладеними договорами комісії на даний час дуже широко поширено. Насамперед це пов'язано з визначеними труднощами, з якими може зіштовхнутися виробник експортних товарів при виході на міжнародний ринок, а також з тим, що існують визначені налагоджені зв'язки між покупцями-нерёзидентами й українськими посередниками, і виробникові немає необхідності шукати іноземний ринок збуту власної продукції. За договором комісії одна зі сторін (комісіонер) зобов'язується за дорученням іншої сторони (комітента ) за винагороду укласти одне або кілька угод від свого імені за рахунок комітента. Майно, що надійшло до комісіонера від комітента або придбане комісіонером за рахунок комітента, є власністю останнього. Після виконання доручення комісіонер вправі одержати від комітента винагороду. Якщо одне підприємство виступає комітентом, а інше — тільки комісіонером без переходу йому права власності на експортну продукцію, то комітент має право на бюджетне відшкодування за умови, якщо він буде правильно зафіксований як у вантажно-митній декларації, так і в податковій звітності.

3. Експорт товарів на територію митних ліцензійних складів і магазинів безмитної торгівлі. Операції з вивезення товарів з митної території України на територію безмитних магазинів або ліцензійних складів обкладаються ПДВ за нульовою ставкою. Під час здійснення операцій щодо подальшого вивезення (пересилання) товарів з території безмитних магазинів або ліцензійних складів за межі митного кордону України (експорту) ПДВ не стягується (у тому числі за нульовою ставкою). Операції з вивезення (пересилання) товарів з території ліцензійних складів на митну територію України (крім території інших безмитних магазинів або ліцензійних складів) оподатковуються в порядку, передбаченому для оподатковування імпорту товарів.

4. Постачання для заправлення або забезпечення повітряних судів. За законом за нульовою ставкою ПДВ обкладаються операції постачання для заправлення або постачання повітряних суден, що виконують міжнародні рейси для навігаційної діяльності або перевезення пасажирів або вантажів за плату Зазначені послуги і товари обкладаються за нульовою ставкою ПДВ за умови відповідної реєстрації фактично проведених міжнародних рейсів, підтверджених аеропортами України, оформлених договорів на заправлення, обслуговування і постачання повітряних суден, що здійснюють міжнародні рейси ведення окремого обліку по здійсненню зазначених постачань для обслуговування міжнародних рейсів, незалежно від того, у якій валюті проведені розрахунки за ці послуги і товари.

У випадку здійснення зазначених постачань для заправлення або постачання повітряних суден, що виконують рейси по перевезенню пасажирів і вантажів у межах митної території України, ставка ПДВ становить 20 %.

5. Міжнародні перевезення вантажів і пасажирів. Законом передбачено, що оподатковується за нульовою ставкою операції з надання транспортних послуг з перевезенню вантажів за межами митного кордону України, а саме: від пункту проведення митних процедур по випуску вантажів за межі митного кордону України (включаючи внутрішні митниці) до пункту за межами державного кордону України. Проведення митних процедур по випуску вантажів за межі митного кордону України до пункту за межами державного кордону України, надання послуги по попередньому транспортуванню засобів перевезення, незалежно від ступеня їхнього завантаження, до пункту проведення митних процедур по випуску пасажирів або вантажів за межі митного кордону України, підлягає обкладанню ПДВ на загальних підставах за ставкою 20 %.

7. Експорт послуг. Операції з продажу робіт (послуг), призначені для використання і споживання за межами митної території України, обкладаються ПДВ також за нульовою ставкою. Передбачити усі випадки застосування нульової ставки при експорті послуг неможливо. За нульовою ставкою оподатковуються безпосередньо надані послуги нерезидентам України на підставі договорів (контрактів), пов'язаних з цими нерезидентами, і які пов'язані з навантаженням, розвантаженням, перевантаженням і збереженням експортних товарів, що належать нерезидентові. На операції по наданню аналогічних послуг нерезидентові, пов'язаних з обробкою товарів, увезених (імпортованих) на митну територію України, нульова ставка ПДВ не поширюється. У випадку надання послуг резидентам України, незалежно від форми розрахунків, такі операції обкладаються ПДВ за ставкою 20 %.

8. Агентські послуги, надані в морських портах. Агентування морського торговельного флоту — це обслуговування судів у морських, річкових портах України, здійснюване судновим агентом, що надає послуги судну, пов'язані з торговельним мореплаванням. Оскільки іноземне судно, що перетинає митний кордон України, при заході в територіальні води України, зберігає за собою статус території держави, під прапором якого воно знаходиться (за межами митного кордону України), послуги агентування морського флоту підлягають обкладанню ПДВ за нульовою ставкою.

9. Надання транзитних послуг. Від ПДВ звільняються операції по наданню послуг, пов'язаних з перевезенням (переміщенням) пасажирів і вантажів транзитом через територію і порти України, незалежно від форми розрахунків. Замовником цих послуг може виступати або безпосередньо нерезидент, або його уповноважена особа — експедитор (резидент України). Підставою для такого звільнення від оподатковування варто вважати: доручення і рознарядки вантажовласника (експедитора) на перевалку (відвантаження) транзитних вантажів з оцінкою митниці і копії коносамента.

Оподаткування бартерних операцій. Згідно із Законом України "Про регулювання товарообмінних (бартерних) операцій у галузі зовнішньоекономічної діяльності" від 27.01.1995 р. №84/95, під товарообмінною операцією в галузі зовнішньоекономічної діяльності розуміють один з видів експортно-імпортних операцій, оформлених бартерним договором або договором із змішаною формою оплати, яким часткова оплата експортних (імпортних) поставок передбачена в натуральній формі, між суб'єктом зовнішньоекономічної діяльності України та іноземним суб'єктом господарської діяльності, що передбачає збалансований за вартістю обмін товарами, роботами, послугами в будь-якому поєднанні, не опосередкований рухом коштів у готівковій або безготівковій формі.

Умовою еквівалентності обміну за бартерним договором є обмін товарами (роботами, послугами) за цінами, що визначаються суб'єктами зовнішньоекономічної діяльності України на договірних засадах з урахуванням попиту та пропозиції, а також інших факторів, які діють на відповідних ринках на час укладення бартерних договорів. Ознаки бартерних операцій:

• угода оформлюється одним контрактом;

• експортні й імпортні потоки йдуть одночасно;

• кожна сторона виступає в якості експортера та імпортера;

• збалансована контрактна вартість експортованого та імпортованого товарів;

• відсутність взаємних платежів за товари, які постачаються.

Строки проведення товарообмінних операцій. 1. Товари, по імпортуються за бартерним договором, підлягають ввезенню на митну територію України у строки, зазначені в такому договорі, але не пізніше 90 календарних днів з дати митного оформлення (дати оформлення вантажної митної декларації на експорт) товарів, що фактично експортовані за бартерним договором, а в разі експорту за бартерним договором робіт і послуг — з дати підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг. Датою ввезення товарів за бартерним договором на митну територію України вважається дата їх митного оформлення (дата оформлення вантажної митної декларації на імпорт), а в разі імпорту за бартерним договором робіт або послуг — дата підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг.

У разі експорту за бартерним договором високоліквідних товарів строки ввезення на митну територію України імпортних товарів не повинні перевищувати 60 календарних днів з дати оформлення вивізної вантажної митної декларації. Перелік високоліквідних товарів встановлюється Кабінетом Міністрів України.

2. Перевищення встановлених строків ввезення товарів (виконання робіт, надання послуг), які імпортуються за бартерними договорами, що передбачають виробничу кооперацію, консигнацію, комплексне будівництво, поставку складних технічних виробів, товарів спеціального призначення, допускається за наявності у суб'єкта зовнішньоекономічної Діяльності України, який є стороною відповідного бартерного Договору, разового індивідуального дозволу, що видавався Міністерством економіки в порядку, затвердженому Кабінетом Міністрів України. На сьогоднішній день Порядок віднесення бартерних договорів до таких, що передбачають виробничу кооперацію, консигнацію, комплексне будівництво, поставку складних технічних виробів, товарів спеціального призначення, визначає Кабінет Міністрів України.

3. У разі переоформлення в установленому порядку бартерного договору на інші види зовнішньоекономічного договору строки не поновлюються і не перериваються. При цьому переоформлення здійснюється в установленому порядку, а строк грошової оплати високоліквідних товарів триває до 90 днів.

У разі коли замість поставок товарів (робіт, послуг), що імпортуються за бартерним договором, іноземний контрагент виконує свої зобов'язання шляхом перерахування коштів на рахунок суб'єкта зовнішньоекономічної діяльності України — сторони договору, підставою для зняття з контролю митного органу питання щодо імпортної частини за бартерним договором є подання зазначеним суб'єктом до митного органу довідки уповноваженого банку про надходження коштів у рахунок цього договору в установлені законодавством України строки на суму, еквівалентну вартості товарів (робіт, послуг), зазначених у договорі, та копії додаткових угод, які зумовлюють зміну характеру договору.

Якщо ж умови договору змінилися, що передбачає заміну зобов'язань щодо оплати товару іноземним контрагентом у грошовій формі на зобов'язання по постачанню товарів (робіт, послуг), український постачальник подає копії договору та додаткових угод до органу державної податкової служби України.

Сума доходу за бартерним договором визначається за справедливою вартістю активів, робіт, послуг, які отримані або підлягають отриманню. При частковому бартері сума доходів зменшується/збільшується відповідно на суму переданих/отриманих грошових коштів та їх еквівалентів.

Витрати за бартерними операціями включають: 1) собівартість переданих активів; 2) вартість отриманих активів;

3) різницю між справедливою та балансовою вартістю переданих запасів.

Згідно із Законом України "Про оподаткування прибутку підприємств" доходи і витрати від здійснення товарообмінних операцій визначаються платником податків виходячи з договірної ціни операції, але не нижче від звичайної. Валовий похід виникає при відвантаженні товарів або при оприходуванні товарів. Валові витрати виникають тільки після проведення заключної операції за бартерним договором. Це може бути або отримання товарів платником податку або відвантаження (якщо першою операцією було отримання товарів).

Об'єктом ПДВ в даному випадку є операції з ввезення товарів на митну територію України та отримання робіт і послуг, які надаються нерезидентом для їх використання або споживання на території України або вивезення товарів за межі митної території України та надання робіт і послуг для їх споживання за межами України (у більшості випадків, при експорті застосовується нульова ставка ПДВ).

У зовнішньоекономічній діяльності при бартерній операції датою виникнення податкових зобов'язань є: при продажі товарів (експортний ПДВ) — ставка 0%, при їх отриманні (імпортний ПДВ) - 20%. Датою нарахування ПДВ у сфері зовнішньоекономічної діяльності є дата події, яка виникла раніше — або відвантаження товарів, що вказано у вивізній митній декларації, або дата отримання товарів, яка підтверджується ввізною вантажно-митною декларацією.

Порушення суб'єктом зовнішньоекономічної діяльності України строків ввезення товарів (виконання робіт, надання послуг), що імпортуються за бартерним договором, тягне за собою стягнення пені за кожний день прострочення в розмірі 0,3 % вартості не одержаних товарів (робіт, послуг), що імпортуються за бартерним договором. Загальний розмір нарахованої пені не може перевищувати розміру заборгованості.

Оподаткування операцій з давальницькою сировиною. Згідно із Законом України "Про регулювання операцій з давальницькою сировиною в галузі зовнішньоекономічної діяльності" під давальницькою сировиною розуміють сировину, матеріали, напівфабрикати, комплектуючі вироби, енергоносії, ввезені на митну територію України іноземним замовником (чи закуплені іноземним замовником за іноземну валюту в Україні) або вивезені за її межі українським замовником для використання у виробленні готової продукції з наступним поверненням усієї продукції або її частини до країни власника (чи реалізацією в країні виконавця замовником або за його дорученням виконавцем) або вивезенням до іншої країни.

Операція з давальницькою сировиною в зовнішньоекономічних відносинах — це операція з перероблення (оброблення, збагачення чи використання) давальницької сировини (незалежно від кількості замовників та виконавців), а також етапів (операцій з перероблення цієї сировини), ввезеної на митну територію України (чи закупленої іноземним замовником за іноземну валюту в Україні) або вивезеної за ЇЇ межі з метою отримання готової продукції за відповідну плату. До операцій з давальницькою сировиною в зовнішньоекономічних відносинах належать операції, у яких сировина замовника, на конкретному етапі її переробки, становить не менше ніж 20 % загальної вартості готової продукції.

Давальницька сировини, що ввозиться на митну територію України іноземним замовником, обкладається ввізним митом, податками та зборами, що справляються у разі ввезення товарів. Сплата ввізного мита, податків та зборів (крім митних зборів) провадиться українським виконавцем шляхом видачі простого векселя державній податковій інспекції за місцезнаходженням виконавця з терміном платежу, що дорівнює терміну здійснення операції з давальницькою сировиною, але не більше як на 90 календарних днів з моменту оформлення ввізної вантажної митної декларації. Сума, обумовлена векселем, визначається у валюті контракту на переробку давальницької сировини. Виходячи з технологічних особливостей виробництва, Кабінет Міністрів України може встановлювати інші терміни виконання окремих видів операцій з давальницькою сировиною. У разі вивезення готової продукції в повному обсязі, передбаченому в контракті, за межі митної території України своєчасно зазначений вексель погашається і ввізне мито, податки та збори (крім митних зборів) не справляються. Вексель погашається також у разі часткового вивезення готової продукції, передбаченого умовами контракту, за межі митної території України, якщо український виконавець документально підтвердить сплату ввізного мита, податків та зборів, які мають бути сплачені при ввезенні в Україну частини сировини, з якої вироблено невивезену з України готову продукцію. В деяких випадках Кабінет Міністрів України може збільшити термін погашення векселю, якщо відповідне міністерство або інший центральний орган виконавчої влади надасть підстави для його продовження, керуючись п.3 ст.2 Закону про давальницьку сировину.

Якщо ввозяться ті види давальницької сировини, які не обкладаються ввізним митом, податками та зборами, український виконавець подає державній податковій інспекції письмове зобов'язання щодо вивезення готової продукції у визначений період.

Підставою для митного оформлення давальницької сировини, що ввозиться на митну територію України, є подання українським виконавцем органові митного контролю копії зазначеного векселя, авізованого (взятого на облік) державною податковою інспекцією за місцезнаходженням виконавця. Підставою для митного оформлення готової продукції, що вироблена з використанням давальницької сировини, ввезеної на митну територію України, і вивозиться з цієї території, є подання українським виконавцем органові митного контролю копії векселя та копії ввізної вантажної митної декларації.

Готова продукція, що вироблена з давальницької сировини, ввезеної іноземним замовником на митну територію України з урахуванням вимог вищезгаданого закону, і вивозиться з митної території України, не обкладається вивізним (експортним) митом, іншими податками і зборами (крім митних зборів), які справляються при експорті товарів, і не підпадає під режим ліцензування та квотування. На готову продукцію яка вироблена з використанням давальницької сировини, ввезеної на митну територію України іноземним замовником і на лежить йому, не поширюється спеціальний режим експорту товарів, за винятком товарів спеціального призначення, перелік яких встановлює Кабінет Міністрів України.

За частину давальницької сировини або готової продукції отриманої як оплату за виконану роботу, український виконавець сплачує ввізне мито, податки та збори, що справляються при бартерних (товарообмінних) операціях.

Додатковою підставою для митного оформлення готової продукції, що вироблена з використанням давальницької сировини, закупленої за іноземну валюту в Україні, і вивозиться з митної території України, є подання українським виконавцем органові митного контролю копії контракту на придбання іноземним замовником сировини в Україні та довідки уповноваженого банку України про надходження іноземної валюти на рахунок українського постачальника сировини.

Готова продукція, що вироблена з давальницької сировини, закупленої іноземним замовником на митній території України, і належить йому, при вивезенні з митної території України не обкладається вивізним (експортним) митом, іншими податками та зборами (крім митних зборів), які справляються під час експорту товарів з України.

Іноземний замовник має право реалізувати готову продукцію, виготовлену з давальницької сировини, закупленої ним на митній території України, шляхом укладення контрактів з покупцями готової продукції лише за умови попередньої реєстрації його постійного представництва в Україні.

Підставою для погашення векселя в разі реалізації готової продукції або її частини на митній території України є подання українським виконавцем державній податковій інспекції ввізної вантажної митної декларації на готову продукцію (без фактичного ввезення її в Україну), оформленої покупцем готової продукції, копію якої він зобов'язаний передати українському виконавцю, копії зазначеного контракту та копії акта здачі-приймання готової продукції, взятих на облік державною податковою інспекцією за місцезнаходженням покупця готової продукції, довідки про сплату ввізного мита, інших податків та зборів, якщо такі запроваджено щодо аналогічних імпортних товарів.

Давальницька сировина, що не обкладається вивізним (експортним) митом, податками та зборами, вивозиться з митної території України на підставі подання українським замовником органові митного контролю письмового зобов'язання щодо повернення в Україну готової продукції, виробленої з цієї сировини (або повернення в Україну валютної виручки від реалізації готової продукції), не пізніше як через 90 календарних днів з моменту оформлення вивізної вантажної митної декларації.

У разі ввезення готової продукції або повернення в Україну валютної виручки від реалізації готової продукції у повному обсязі своєчасно письмове зобов'язання погашається. Якщо не ввозиться обумовлений у контракті обсяг готової продукції (валютна виручка), із замовника стягується до бюджету, до якого він сплачує податок на прибуток, пеня за кожний день прострочення у розмірі 0,3 % вартості не ввезеної в Україну готової продукції або не переведеної в Україну валютної виручки, але не більше контрактної вартості не ввезеної готової продукції. Пеня сплачується у валюті України за офіційним валютним курсом Національного банку України на день платежу після фактичного отримання готової продукції.

У разі, коли давальницька сировина, яка вивозиться за межі митної території України українським замовником, підлягає обкладенню вивізним (експортним) митом, податками та зборами, їх сплата (крім митних зборів) провадиться українським замовником шляхом видачі простого векселя з відстроченням платежу на період здійснення операції з давальницькою сировиною, але не більше як на 90 календарних днів з моменту оформлення вивізної вантажної митної декларації. Податок на додану вартість, сплачений або що підлягає сплаті за виконані роботи, надані послуги, придбаю матеріальні ресурси, паливо, придбані і введені в експлуатацію основні виробничі фонди та взяті на облік нематеріальні активи, українському замовнику не відшкодовується.

Підставою для митного оформлення давальницької сировини, що вивозиться за межі митної території України, є подання українським замовником органові митного контролю копії письмового зобов'язання або векселя, авізованого (взятого на облік) державною податковою інспекцією за місцезнаходженням замовника.

Підставою для митного оформлення готової продукції, що вироблена з використанням давальницької сировини українського замовника і ввозиться на митну територію України, є подання українським замовником митному органові копії зазначеного письмового зобов'язання або векселя та копії вивізної вантажної митної декларації.

Підставою для погашення векселя (письмового зобов'язання) є подання українським замовником державній податковій інспекції копії ввізної вантажної митної декларації на готову продукцію або довідки уповноваженого банку України про повернення валютної виручки.

За частину давальницької сировини або готової продукції, що використовується для оплати виконаної роботи, український замовник сплачує вивізне (експортне) мито, податки та збори, що справляються при бартерних (товарообмінних) операціях.

Розрахунки за переробку, обробку, збагачення чи використання давальницької сировини можуть провадитися у грошовій формі, шляхом виділення частини давальницької сировини чи готової продукції або з використанням трьох форм одночасно за згодою замовника та виконавця.

Вивезення українським виконавцем частини давальницької сировини або готової продукції, отриманих для оплати виконаної роботи, чи продукції, виробленої із зазначеної сировини, здійснюється на загальних підставах.

При ввезені на територію України продукції, виготовленої з давальницької сировини, стягнення ПДВ здійснюється в тому самому порядку, як і при імпорті товарів. Базою стягнення є їх договірна (контрактна) вартість. Доходи і витрати визначаються згідно із Законом України "Про оподаткування прибутку підприємств".

Оподаткування у вільних економічних зонах. Вільні економічні зони (або спеціальні економічні зони, зони пріоритетного розвитку) є зонами, де встановлюється спеціальний режим інвестиційної діяльності, спеціальний митний режим і податковий режим.

13 жовтня 1992 р. Верховна Рада України ухвалила Закон "Про загальні засади створення і функціонування спеціальних (вільних) економічних зон" (Відомості Верховної Ради України 1992, №50). На кожну зону, крім того, ухвалюється окремий закон.

Суб'єктом вільних економічних зон може бути юридична особа, яка одночасно:

• створена у відповідності з законодавством Україна на території цієї зони;

• уклала контракт з адміністрацією щодо реалізації на території зон узгодженого інвестиційного проекту;

• зареєстрована у встановленому порядку як суб'єкт вільної економічної зони.

Суб'єктам забороняється мати філії, відділення за межами зон.

На території вільної економічної зони дозволяється здійснювати усі види підприємницької діяльності, які відповідають цілям створення зони, і забороняється створення казино, інших ігорних домів (місць), ігорний бізнес.

Кожна спеціальна економічна зона має свої пільги і на визначений термін часу. Розглянемо нижче пільги, які надаються інвесторам на територіях вільних економічних зон (табл. 12).

Узагальнюючи іноземний досвід, усі пільги можна розподілити на такі групи:

1) звільнення від сплати податків, так звані "податкові канікули";

2) зниження ставки податків;

3) зниження об'єкту оподаткування.

Вільні економічні зони завжди були в Україні гострою політичною і економічною проблемою. Влада намагалася визначитися з ефективністю ВЕЗ. У зв'язку з цим слід, зокрема, зазначити:

1. "Порядок приведення аналізу результатів функціонування спеціальних (вільних) економічних зон і територій із спеціальним режимом інвестиційної діяльності". Затверджений постановою Кабінету Міністрів України від 28.02.2001 р. №184 ("Офіційний вісник України", 2001, №9).

2. "Критерії оцінки, основних параметрів та показників діяльності спеціальних (вільних) економічних зон й територій із спеціальним режимом інвестиційної діяльності". Вони були затверджені наказом Міністерства економіки та питань європейської інтеграції України, Міністерства фінансів України, Міністерства аграрної політики України, Міністерства промислової політики України, Міністерства транспорту та зв'язку України, Державної митної служби України, Державної податкової адміністрації України в "Офіційному віснику України" від 19.01.2005 р. №12/33/17/27/4/26/715(Офіційний вісник України, 2005, №8).

Оподаткування гуманітарної допомоги та міжнародної технічної допомоги у зовнішньоекономічній діяльності Згідно із Законом України "Про гуманітарну допомогу", під поняттям гуманітарна допомога розуміють цільову адресну безкоштовну допомогу в грошовій або натуральній формі, у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, або допомогу у вигляді виконання робіт, надання послуг, надана іноземними і вітчизняними з гуманних мотивів одержувачам гуманітарної допомоги в Україні або за кордоном, що мають потребу в ній у зв'язку із соціальною незахищеністю, матеріальною незабезпеченістю, важким фінансовим становищем, виникненням надзвичайного стану, зокрема внаслідок стихійного лиха, аварій, епідемій і епізоотій, екологічних, техногенних та інших катастроф, що створюють погрозу для життя і здоров'я населення, або важкою хворобою конкретних фізичних осіб.

Аналізуючи поняття гуманітарної допомоги, закріплене в Законі, виокремимо такі аспекти:

• по-перше, гуманітарна допомога визнається різновидом добродійності;

• по-друге, гуманітарна допомога повинна мати цільовий характер і бути адресної;

• по-третє, гуманітарна допомога є безкоштовною допомогою, тобто така, яка надається без якого-небудь грошової, матеріальної або іншого видів компенсацій;

• по-четверте, гуманітарна допомога може надаватися в таких формах, як грошова форма; натуральна; у вигляді безповоротної фінансової допомоги; у вигляді добровільних пожертвувань; у вигляді виконання робіт; у вигляді надання послуг;

• по-п'яте, гуманітарна допомога може надаватися іноземними і вітчизняними (українськими) юридичними і фізичними особами (донорами) одержувачам гуманітарної допомоги в Україні або за кордоном.

Рішення про надання гуманітарної допомоги приймається донором винятково на добровільних засадах. Донор вправі вирішувати, у якій формі йому надавати гуманітарну допомогу визначати одержувача гуманітарної допомоги, форму, вили її розміри, мети і напрямки використання гуманітарної допомоги. Одержувати гуманітарну допомогу від донорів в Україні можуть тільки одержувачі гуманітарної допомоги, перелік яких наведено в даному законі.

Для вантажів з гуманітарною допомогою встановлено спеціальний порядок митного оформлення, який полягає в тому, що:

• по-перше, підставою для митного оформлення вантажу як гуманітарної допомоги є рішення комісії з питань гуманітарної допомоги про визнання вантажу таким;

• по-друге, при наявності зазначеного вище рішення комісії з питань гуманітарної допомоги митне оформлення вантажу з гуманітарною допомогою повинне здійснюватися без сплати митних зборів, мита, ПДВ із першочерговим безкоштовним спрощеним декларуванням (за відсутності такого рішення вантаж може пройти митне оформлення тільки в загальному порядку зі сплатою всіх податків і зборів і проходженням усіх установлених митних процедур у повному обсязі).

У процесі декларування вантажів з гуманітарною допомогою обов'язковим є проставлення в товаросупроводжувальних документах на гуманітарний вантаж, вантажних митних деклараціях клейма "Гуманітарна допомога. Продаж заборонений". Таке клеймо повинне проставлятися установами й організаціями, незалежно від форм власності, що представляють такі документи для митного оформлення вантажів гуманітарної допомоги, і при митному оформленні завірятися особистою номерною печаткою інспектора митниці. Товаросупроводжувальні документи і вантажні митні декларації без такого клейма для оформлення не приймаються. Одержувач гуманітарної допомоги має право провести її декларування самостійно або вибрати підприємство-декларанта.

Під міжнародною технічною допомога (МТП) розуміють ресурси, надані країнами - донорами, міжнародними організаціями, фондами і недержавними установами на безкоштовній основі з метою здійснення реформ і програм соціально-економічного розвитку України.

Для отримання такої допомоги слід державно зареєструвати програми і проекти міжнародної технічної допомоги. Усі документи, необхідні для проведення державної реєстрації програм і проектів, представляються мовою їхніх оригіналів з обов'язковим офіційним перекладом на українську мову. Державна реєстрація програми або проекту підтверджується реєстраційною карткою програми (проекту), що підписується головою Національного агентства України з питань розвитку і європейської інтеграції (НАУРЄІ) або заступниками голови, завіряється печаткою НАУРЄІ і видається заявникові.

Законодавством України встановлюються певні пільги при отриманні резидентами міжнародної технічної допомоги. Так існують пільги з податку на прибуток підприємств, які отримують таку допомогу, пільги з податку на додатну вартість, пільги з акцизного збору з імпортних і вітчизняних товарів. Наприклад, звільняється від сплати ПДВ підприємства, які отримали допомогу за програмою технічної допомоги Європейського співробітництва (TACIS); або згідно з угодою між Урядом України і Урядом США щодо гуманітарної допомоги і техніко-економічного співробітництва тощо.