Дахно І.І. Зовнішньоекономічна діяльність (2006)

2.8. Європейська система центральних банків і Європейський центральний банк

2.8.1. Історія створення

Європейської системи центральних банків і Європейського центрального банку

Ідея створення Європейського центрального банку (ЄЦБ) виникла ще понад 10 років тому, а в 1988 р. Комітет "За валютний союз в Європі" опублікував детальні пропозиції щодо механізму функціонування ЄЦБ. Подальшого розвитку проект ЄЦБ дістав у доповіді Ж. Делора, представленій у квітні 1989 р. У доповіді було розроблено питання щодо мандата, організаційної структури, функцій і статусу вищого органу валютного союзу — Європейської системи центральних банків (ЄСЦБ), яка складається з ЄЦБ і центральних банків країн — членів ЄВС.

Однак комітет Ж. Делора визначив лише загальні риси майбутнього інституту, а ґрунтовнішу його розробку здійснив комітет управляючих центральними банками і Валютним комітетом ЄС. До грудня 1989 р. вони майже повністю підготували проект статуту ЄЦБ.

Статут ЄСЦБ і ЄЦБ було прийнято у рамках Маастрихтського договору.

25 травня 1998 р. уряди 11 країн — учасниць ЄВС обрали президента, віце-президента і чотирьох членів виконавчої дирекції, їхні повноваження стали чинними 1 липня 1998 р. Цей день вважається днем створення Європейської системи центральних банків і Європейського центрального банку, який розташовується у Франкфурті-на-Майні (у Німеччині).

1 січня 1999 р. разом із запровадженням єдиної валюти евро почала функціонувати Європейська система центральних банків.

2.8.2. Формування статутного капіталу і резервів Європейського центрального банку

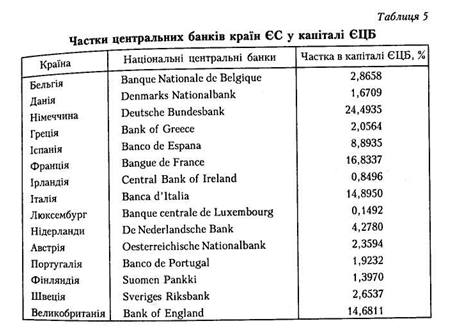

Статутний капітал ЄЦБ становить 5 млрд евро. Єдиними акціонерами ЄЦБ є національні центральні банки (НЦБ) Європейського валютного союзу. Квоти країн-учасниць залежать від обсягу ВВП і чисельності населення (табл. 5). Найбільшу частку в капіталі ЄЦБ з країн єврозони має Німеччина (24,5 %), на другому місці з великим відривом стоїть Франція (16,8 %). Найменша квота припадає на Фінляндію (1,4%), Ірландію (0,85 %) і Люксембург (0,15 %).

Країни, що не увійшли до європростору (OUT-Countries), вносять до капіталу ЄЦБ 5 % від їх очікуваної квоти як компенсацію його операційних витрат.

Встановлено, що між центральними банками країн-членів розподілятиметься лише 80 % прибутку ЄЦБ, а решта 20 % призначається для підтримки його валютних резервів. Такий механізм розподілу прибутку запроваджуватиметься поступово протягом 5 років з метою пом'якшення ефекту перерозподілу прибутків центральних банків Австрії, Німеччини, Бельгії, Нідерландів та Ірландії на користь інших центральних банків.

Для формування резервів ЄЦБ національні центральні банки країн - членів ЄВС повинні передати ЄЦБ частину своїх валютних і золотих резервів у розмірі близько 40 млрд євро, 15 % цієї суми планувалося надати до 1 січня 1999 р.

Національні центральні банки продовжують управляти часткою резервів, яка не надійшла до ЄЦБ. Проте будь-які операції з іноземними резервними активами можна здійснювати лише з дозволу ЄЦБ, що обмежує можливості центральних банків країн-членів

2.8.3. Організаційна структура Європейської системи центральних банків

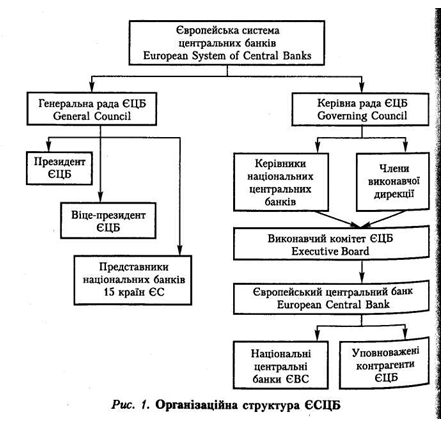

Європейська система центральних банків не є юридичною особою і не має власних керівних органів. Системою керують два органи ЄЦБ: Керівна рада і Виконавчий комітет (рис. 1).

Керівна рада (Governing Council) складається з членів Виконавчого комітету і керівників національних центральних банків країн - учасниць ЄВС. Основні обов'язки Керівної ради:

• прийняття рішень щодо кредитно-грошової політики ЄВС;

• розробка заходів і визначення інструментів монетарної політики.

Керівна рада не підпорядковується національним органам і органам ЄС. Рішення ухвалюються простою більшістю голосів, кожен член ради має один голос. У спірних ситуаціях право вирішального голосу надається президентові.

Голоси країн у Керівній раді розподіляються пропорційно до часток їхнього капіталу в статутному капіталі ЄЦБ.

До виконавчого комітету (Executive Board) входять президент, віце-президент ЄЦБ і чотири члени, які компетентні у сфері валютних відносин і банківської справи й обираються главами держав і урядів ЄС за рекомендацією міністрів економіки і фінансів. Основні завдання Виконавчого комітету:

• здійснення кредитно-грошової політики згідно з рішеннями Керівної ради;

• розробка директив для центральних банків країн-членів згідно з повноваженнями, делегованими Виконавчому комітету Керівною радою;

• координація монетарної політики країн — членів ЄВС.

Усі члени Виконавчого комітету призначаються на строк 8 років без права поновлення. Виконавчий комітет підпорядковується Європейському парламенту і Раді міністрів країн — членів ЄС.

До організаційної структури ЄСЦБ входить також Генеральна Рада (General Council), яка складається з президента, віце-президента ЄЦБ і представників національних центральних банків усіх 5 країн ЄС. Генеральна рада успадкувала повноваження Європейського монетарного інституту і до її обов'язків належать:

• збирання і надання статистичної інформації;

• встановлення обмінних курсів валют країн ЄС, що не входять до зони евро;

• підготовка річних звітів ЄЦБ;

розробка правил стандартизації банківських операцій національних центральних банків ЄС;

• взаємодія країн ЄВС з іншими країнами ЄС.

Генеральна рада існуватиме доти, доки всі країни ЄС не увійдуть до валютного союзу.

Центральні банки країн, що не приєднались до зони евро, є асоційованими членами ЄСЦБ з правом дорадчого голосу. Вони не беруть участі в розробці кредитно-грошової політики і втіленні її в життя, а також зберігають певну автономію, сприятливу для дотримання національних інтересів. Окремі винятки для НЦБ Великобританії і Данії були застережені ще статтями Маастрихтської угоди.

2.8.4. Мета і завдання Європейської системи центральних банків

Основною метою ЄСЦБ, проголошеною у ст. 2 статуту, є підтримування цінової стабільності. Це передбачає створення такої економічної ситуації, коли рівень інфляції не перевищує 2 %.

Орієнтиром кредитно-грошової політики взято саме показник інфляції, а не зміни грошової маси, оскільки в ЄВС існують єдині стандарти вимірювання інфляційних процесів, що збільшує достовірність і полегшує аналіз отриманих даних.

Враховуючи тісний взаємозв'язок інфляції з грошовою масою, ЄЦБ встановив межу темпу приросту грошового агрегату МЗ (готівкові кошти, чеки, будь-які вклади) на рівні 4,5 %.

Стабільності курсу нової валюти на початковому етапі відводиться другорядна роль.

У ст. З статуту ЄСЦБ визначено основні завдання Європейської системи центральних банків:

• розробка і втілення кредитно-грошової політики ЄВС;

• емісія євробанкнот;

• збереження й управління офіційними резервами в іноземній валюті країн — членів ЄВС;

• здійснення операцій з іноземною валютою;

• забезпечення чіткого функціонування розрахункових систем.

Також ЄЦБ допомагатиме компетентним відомствам здійснювати контроль над кредитними інститутами, сприятиме підвищенню зайнятості, стійкому економічному зростанню, високому ступеню конвергенції національних економічних систем ЄС. Банк намагатиметься підтримувати фінансову стабільність і загальну економічну політику ЄС.

Отже, Європейський центральний банк покликаний здійснювати незалежну централізовану грошово-кредитну політику. Національні центральні банки при цьому втрачають свою автономію й отримують уніфіковані статути. Вони не мають права надавати фінансових кредитів національним установам і інститутам

ЄC а також готівкових кредитів і овердрафтів. Остаточно усувається можливість покривати дефіцити держбюджетів за рахунок емісії або позик центральних банків. Вони перетворюються на філії ЄЦБ.

Проте не всі функції центральних банків країн ЄВС перейдуть до ЄЦБ. Національні банки збиратимуть і оброблятимуть статистичні дані, здійснюватимуть моніторинг, аналіз динаміки цін, заробітної плати, валютних курсів, курсів цінних паперів, кривої дохідності; НЦБ зможуть купувати і продавати на фінансовому ринку біржові цінні папери, благородні метали за готівку, укладати кредитні угоди, дозволені статутом ЄСЦБ, та ін.

2.8.5. Основні інструменти та операції

Європейської системи центральних банків на відкритому ринку

До основних спеціальних інструментів, які ЄСЦБ використовує у здійсненні монетарної політики, належать:

• процентні ставки;

• кредитно-депозитні операції на відкритому ринку з комерційними банками для підтримування їх ліквідності;

• рівень обов'язкових резервів комерційних банків і контроль за його додержанням.

Існують чотири типи операцій ЄСЦБ на відкритому ринку.

1. Основні операції з рефінансування (main refinancing operations) — зворотні операції передачі приватному сектору додаткових ліквідних коштів.

Вони відіграють основну роль у регулюванні процентних ставок, управлінні обсягом ліквідності на ринку і роз'ясненні курсу кредитно-грошової політики ЄЦБ.

Ці операції мають такі характеристики:

• відбуваються щотижня;

• мають термін погашення 2 тижні;

• здійснюються децентралізовано через національні центральні банки;

• здійснюються на стандартних аукціонах.

2. Подовжені операції з рефінансування (longer-term refinancing

operations) — зворотні операції, які не використовуються для регулювання процентних ставок і надаються на основі поточних ринкових ставок.

Ознаки подовжених операцій з рефінансування:

• відбуваються щомісяця;

• мають термін погашення 3 тижні;

• здійснюються децентралізовано через національні центральні банки;

• здійснюються на стандартних аукціонах.

3. Регулюючі операції або операції тонкого настроювання (fine tuning operations) — використовуються як для надання, так і для вилучення ліквідних коштів з метою пом'якшення непередбачуваних коливань обсягів ліквідності і процентних ставок. Можуть бути зворотними і прямими. Від двох попередніх типів відрізняються

такими ознаками:

• можуть бути регулярними і нерегулярними;

• строк погашення визначається заздалегідь і не регламентується;

• ЄСЦБ може обмежити кількість учасників операцій.

4. Структурні операції (structure operations) — прямі та зворотні операції надання ліквідності, що здійснюються з метою коригування структурних позицій ЄСЦБ щодо приватного сектору економіки. Характерні ознаки цих операцій:

• здійснюються регулярно і нерегулярно;

• строк погашення визначається заздалегідь і не регламентується;

• здійснюються на стандартних аукціонах;

• здійснюються децентралізовано через національні центральні банки;

• коло учасників не обмежується.

Оскільки рівень процентних ставок тісно пов'язаний з валютним курсом, а від валютного курсу безпосередньо залежить конкурентоспроможність національних товарів на світовому ринку, ЄЦБ неодноразово змінював процентні ставки для підтримання курсу євро.

Так, якщо очікується падіння валютного курсу, ЄЦБ підвищує процентні ставки, що відповідно спричинює підвищення курсу валюти.

У разі стабільності валютного курсу або його підвищення ЄЦБ може залишати процентні ставки без змін або знижувати їх. Звичайно, на рівень процентних ставок впливає не тільки динаміка валютного курсу, але цей фактор досить вагомий.

2.8.6. Незалежний статус

Європейського центрального банку

Згідно із статутом ЄЦБ є незалежною установою. На його рішення не можуть впливати ні керівні органи ЄС, ні уряди країн-учасниць. Проте один із пунктів Угоди про Європейське співтовариство у певних випадках дозволяє Раді міністрів фінансів країн-членів (ЕКОФІН, ECOFIN) втручатися у процес визначення загальних напрямків грошово-кредитної і валютної політики ЄВС.

Вирізняють функціональну, фінансову і персональну незалежність ЄЦБ.

Функціональна незалежність: ЄЦБ не зобов'язаний підтримувати загальну економічну політику ЄС або окремої країни у сфері зайнятості або дефіциту державного бюджету, якщо це загрожує вартості грошей. Банк не має права фінансувати державний борг. Обсяг грошової маси, рівень процентних ставок, розмір мінімальних резервів повинен встановлюватись централізовано без урахування національних особливостей та інтересів.

Фінансова незалежність: ЄЦБ самостійно вирішує питання про емісію і використання фінансових коштів.

Персональна незалежність: члени Керівної ради ЄЦБ вільні у прийнятті власних рішень у сфері кредитно-грошової політики і непідвладні впливу Європейської Ради, Європейської комісії, урядів та міністерств.

2.8.7. Загальні принципи функціонування

Європейської системи центральних банків

До загальних принципів впровадження єдиної монетарної політики належать:

• ринкові засади (цілковита відмова від кредитування урядів країн — членів ЄВС, виплата ринкової процентній ставки за обов'язковими резервами тощо);

• рівноправність усіх учасників системи;

• вільна конкуренція;

• ефективність (стратегія має сприяти ефективному виконанню основної мети ЄСЦБ);

• орієнтація на середні терміни;

• прозорість (доступність і зрозумілість для громадськості);

• спадкоємність (урахування досвіду національних банків — членів ЄСЦБ);

• послідовність у здійсненні політики незалежності ЄСЦБ;

• звітність.

2.8.8. Проблеми функціонування

Європейської системи центральних банків

Розглянемо основні проблеми функціонування Європейської системи центральних банків.

1. Розробка і здійснення Європейським центральним банком кредитно-грошової політики є складним завданням, оскільки ЄВС не має єдиної економічної політики як такої, а може мати лише скоординовану політику держав-членів. З юридичного боку, відсутність єдиної політики надає ЄЦБ більшу свободу дій і можливість здійснювати певну "суб'єктивну" політику. В економічному аспекті, неоднорідність циклів розвитку національних економік, відмінності в ціновій динаміці і нерівномірний вплив інструментів грошово-кредитної політики на країни ЄВС ускладнює досягнення Європейським центральним банком своєї основної мети. Кожна з країн для підтримки своєї економіки потребує певної інвестиційної, промислової, соціальної політики, яка не завжди збігається з діями ЄЦБ щодо підтримки стабільності цін.

Проблема полягає в необхідності, з одного боку, здійснення ЄСЦБ уніфікованої монетарної політики і використання загальних інструментів стримування інфляції, а з іншого — врахування національних відмінностей країн і сприяння їх економічному зростанню.

Так, в Італії підвищення процентних ставок може призвести до збільшення попиту. Це пояснюється намаганням населення вкладати кошти в державні облігації. Водночас це вдарить по капіталу підприємств, оскільки італійська податкова система стимулює збільшення підприємствами частки запозичених коштів. У Франції в разі підвищення короткострокових процентних ставок можуть скоротитися темпи збільшення ВВП у межах від 0,07 до 0,13 %, У Великобританії — від 0,33 до 0,79 %.

2. Незважаючи на те, що монетарна політика є єдиною для всіх країн — членів ЄВС, фіскальну політику кожна країна здійснює окремо — певна річ, в національних інтересах, але тягар її наслідків нестиме весь союз.

З огляду на те, що ЄЦБ співпрацюватиме з фіскальними органами всіх країн єврозони, постає проблема координації відносин на двох рівнях — між ЄЦБ і національними урядами та між власне національними урядами.

3. Координація Європейським центральним банком кредитно-грошової і фіскальної політики — завдання складне. Відомо, що жорсткіша фіскальна політика сприяє пом'якшенню кредитно-грошової політики. Складність полягає у тому, що економічні цикли країн ЄВС не синхронізовані. Так, зниження ЄЦБ процентних ставок у всіх країнах ЄВС завдасть шкоди фіскальній політиці в країнах, що перебувають на стадії економічного піднесення. Підвищення процентних ставок заважатиме здійсненню жорсткої фіскальної політики в країнах, що переживають економічний спад.

Інша проблема полягає в тому, що терміни здійснення фіскальної і кредитно-грошової політики не збігаються. Фіскальна політика планується на кілька років. Кредитно-грошова політика є більш короткостроковою і гнучкою і повинна підлаштовуватись під кредитно-грошову. Проте в цьому разі єдина кредитно-грошова політика ЄВС не може підстроюватись під фіскальну політику кожної країни, Вагомим аргументом є те, що ЄЦБ — незалежний інститут, а фіскальна політика може бути об'єктом політичного силового тиску.

4. Європейський центральний банк отримав свої повноваження через передачу йому повноважень національних урядів і центральних банків країн-членів. Після завершення процедури делегування

держави ЄВС втратили можливість відстоювати власні інтереси і коригувати обраний курс монетарної політики. В разі кардинального узгодження національних інтересів з політикою ЄЦБ країна має лише один шлях розв’язання проблеми - вихід з ЄВС. Водночас нерівномірність розподілу голосів у Керівній раді ЄЦБ на

користь Німеччини та Франції може призвести до домінування інтересів цих країн.

5. Європейський центральний банк починає керувати економічною системою, яка раніше не існувала, і не має чіткого уявлення про стан економіки нового регіону. Існує брак статистичних даних і немає історичного досвіду їх аналізу.

6. Великого значення набуває питання довіри до ЄЦБ. Від цього великою мірою залежить успіх здійснюваної ним кредитно-грошової політики. Підвищенню довіри сприятиме доступність і зрозумілість інформації про ЄЦБ і передбачуваність його дій.

7. Професійний досвід персоналу, який займатиме в ЄЦБ керівні посади, сформований в умовах невеликих країн Європи. Ці країни мали високий ступінь відкритості й інтегрованості у європейську і світову економіку. Інструментом регулювання зазвичай був валютний курс, а не внутрішні грошові агрегати і процентні ставки. Така ситуація потребує певної перекваліфікації кадрів і розробки нової управлінської культури керівних працівників ЄЦБ.

Європейської системи центральних банків і Європейського центрального банку

Ідея створення Європейського центрального банку (ЄЦБ) виникла ще понад 10 років тому, а в 1988 р. Комітет "За валютний союз в Європі" опублікував детальні пропозиції щодо механізму функціонування ЄЦБ. Подальшого розвитку проект ЄЦБ дістав у доповіді Ж. Делора, представленій у квітні 1989 р. У доповіді було розроблено питання щодо мандата, організаційної структури, функцій і статусу вищого органу валютного союзу — Європейської системи центральних банків (ЄСЦБ), яка складається з ЄЦБ і центральних банків країн — членів ЄВС.

Однак комітет Ж. Делора визначив лише загальні риси майбутнього інституту, а ґрунтовнішу його розробку здійснив комітет управляючих центральними банками і Валютним комітетом ЄС. До грудня 1989 р. вони майже повністю підготували проект статуту ЄЦБ.

Статут ЄСЦБ і ЄЦБ було прийнято у рамках Маастрихтського договору.

25 травня 1998 р. уряди 11 країн — учасниць ЄВС обрали президента, віце-президента і чотирьох членів виконавчої дирекції, їхні повноваження стали чинними 1 липня 1998 р. Цей день вважається днем створення Європейської системи центральних банків і Європейського центрального банку, який розташовується у Франкфурті-на-Майні (у Німеччині).

1 січня 1999 р. разом із запровадженням єдиної валюти евро почала функціонувати Європейська система центральних банків.

2.8.2. Формування статутного капіталу і резервів Європейського центрального банку

Статутний капітал ЄЦБ становить 5 млрд евро. Єдиними акціонерами ЄЦБ є національні центральні банки (НЦБ) Європейського валютного союзу. Квоти країн-учасниць залежать від обсягу ВВП і чисельності населення (табл. 5). Найбільшу частку в капіталі ЄЦБ з країн єврозони має Німеччина (24,5 %), на другому місці з великим відривом стоїть Франція (16,8 %). Найменша квота припадає на Фінляндію (1,4%), Ірландію (0,85 %) і Люксембург (0,15 %).

Країни, що не увійшли до європростору (OUT-Countries), вносять до капіталу ЄЦБ 5 % від їх очікуваної квоти як компенсацію його операційних витрат.

Встановлено, що між центральними банками країн-членів розподілятиметься лише 80 % прибутку ЄЦБ, а решта 20 % призначається для підтримки його валютних резервів. Такий механізм розподілу прибутку запроваджуватиметься поступово протягом 5 років з метою пом'якшення ефекту перерозподілу прибутків центральних банків Австрії, Німеччини, Бельгії, Нідерландів та Ірландії на користь інших центральних банків.

Для формування резервів ЄЦБ національні центральні банки країн - членів ЄВС повинні передати ЄЦБ частину своїх валютних і золотих резервів у розмірі близько 40 млрд євро, 15 % цієї суми планувалося надати до 1 січня 1999 р.

Національні центральні банки продовжують управляти часткою резервів, яка не надійшла до ЄЦБ. Проте будь-які операції з іноземними резервними активами можна здійснювати лише з дозволу ЄЦБ, що обмежує можливості центральних банків країн-членів

2.8.3. Організаційна структура Європейської системи центральних банків

Європейська система центральних банків не є юридичною особою і не має власних керівних органів. Системою керують два органи ЄЦБ: Керівна рада і Виконавчий комітет (рис. 1).

Керівна рада (Governing Council) складається з членів Виконавчого комітету і керівників національних центральних банків країн - учасниць ЄВС. Основні обов'язки Керівної ради:

• прийняття рішень щодо кредитно-грошової політики ЄВС;

• розробка заходів і визначення інструментів монетарної політики.

Керівна рада не підпорядковується національним органам і органам ЄС. Рішення ухвалюються простою більшістю голосів, кожен член ради має один голос. У спірних ситуаціях право вирішального голосу надається президентові.

Голоси країн у Керівній раді розподіляються пропорційно до часток їхнього капіталу в статутному капіталі ЄЦБ.

До виконавчого комітету (Executive Board) входять президент, віце-президент ЄЦБ і чотири члени, які компетентні у сфері валютних відносин і банківської справи й обираються главами держав і урядів ЄС за рекомендацією міністрів економіки і фінансів. Основні завдання Виконавчого комітету:

• здійснення кредитно-грошової політики згідно з рішеннями Керівної ради;

• координація монетарної політики країн — членів ЄВС.

Усі члени Виконавчого комітету призначаються на строк 8 років без права поновлення. Виконавчий комітет підпорядковується Європейському парламенту і Раді міністрів країн — членів ЄС.

До організаційної структури ЄСЦБ входить також Генеральна Рада (General Council), яка складається з президента, віце-президента ЄЦБ і представників національних центральних банків усіх 5 країн ЄС. Генеральна рада успадкувала повноваження Європейського монетарного інституту і до її обов'язків належать:

• збирання і надання статистичної інформації;

• встановлення обмінних курсів валют країн ЄС, що не входять до зони евро;

• підготовка річних звітів ЄЦБ;

розробка правил стандартизації банківських операцій національних центральних банків ЄС;

• взаємодія країн ЄВС з іншими країнами ЄС.

Генеральна рада існуватиме доти, доки всі країни ЄС не увійдуть до валютного союзу.

Центральні банки країн, що не приєднались до зони евро, є асоційованими членами ЄСЦБ з правом дорадчого голосу. Вони не беруть участі в розробці кредитно-грошової політики і втіленні її в життя, а також зберігають певну автономію, сприятливу для дотримання національних інтересів. Окремі винятки для НЦБ Великобританії і Данії були застережені ще статтями Маастрихтської угоди.

2.8.4. Мета і завдання Європейської системи центральних банків

Основною метою ЄСЦБ, проголошеною у ст. 2 статуту, є підтримування цінової стабільності. Це передбачає створення такої економічної ситуації, коли рівень інфляції не перевищує 2 %.

Орієнтиром кредитно-грошової політики взято саме показник інфляції, а не зміни грошової маси, оскільки в ЄВС існують єдині стандарти вимірювання інфляційних процесів, що збільшує достовірність і полегшує аналіз отриманих даних.

Враховуючи тісний взаємозв'язок інфляції з грошовою масою, ЄЦБ встановив межу темпу приросту грошового агрегату МЗ (готівкові кошти, чеки, будь-які вклади) на рівні 4,5 %.

Стабільності курсу нової валюти на початковому етапі відводиться другорядна роль.

У ст. З статуту ЄСЦБ визначено основні завдання Європейської системи центральних банків:

• розробка і втілення кредитно-грошової політики ЄВС;

• емісія євробанкнот;

• збереження й управління офіційними резервами в іноземній валюті країн — членів ЄВС;

• забезпечення чіткого функціонування розрахункових систем.

Також ЄЦБ допомагатиме компетентним відомствам здійснювати контроль над кредитними інститутами, сприятиме підвищенню зайнятості, стійкому економічному зростанню, високому ступеню конвергенції національних економічних систем ЄС. Банк намагатиметься підтримувати фінансову стабільність і загальну економічну політику ЄС.

Отже, Європейський центральний банк покликаний здійснювати незалежну централізовану грошово-кредитну політику. Національні центральні банки при цьому втрачають свою автономію й отримують уніфіковані статути. Вони не мають права надавати фінансових кредитів національним установам і інститутам

ЄC а також готівкових кредитів і овердрафтів. Остаточно усувається можливість покривати дефіцити держбюджетів за рахунок емісії або позик центральних банків. Вони перетворюються на філії ЄЦБ.

Проте не всі функції центральних банків країн ЄВС перейдуть до ЄЦБ. Національні банки збиратимуть і оброблятимуть статистичні дані, здійснюватимуть моніторинг, аналіз динаміки цін, заробітної плати, валютних курсів, курсів цінних паперів, кривої дохідності; НЦБ зможуть купувати і продавати на фінансовому ринку біржові цінні папери, благородні метали за готівку, укладати кредитні угоди, дозволені статутом ЄСЦБ, та ін.

2.8.5. Основні інструменти та операції

Європейської системи центральних банків на відкритому ринку

До основних спеціальних інструментів, які ЄСЦБ використовує у здійсненні монетарної політики, належать:

• процентні ставки;

• кредитно-депозитні операції на відкритому ринку з комерційними банками для підтримування їх ліквідності;

• рівень обов'язкових резервів комерційних банків і контроль за його додержанням.

Існують чотири типи операцій ЄСЦБ на відкритому ринку.

1. Основні операції з рефінансування (main refinancing operations) — зворотні операції передачі приватному сектору додаткових ліквідних коштів.

Вони відіграють основну роль у регулюванні процентних ставок, управлінні обсягом ліквідності на ринку і роз'ясненні курсу кредитно-грошової політики ЄЦБ.

Ці операції мають такі характеристики:

• відбуваються щотижня;

• мають термін погашення 2 тижні;

• здійснюються децентралізовано через національні центральні банки;

• здійснюються на стандартних аукціонах.

2. Подовжені операції з рефінансування (longer-term refinancing

operations) — зворотні операції, які не використовуються для регулювання процентних ставок і надаються на основі поточних ринкових ставок.

Ознаки подовжених операцій з рефінансування:

• відбуваються щомісяця;

• мають термін погашення 3 тижні;

• здійснюються децентралізовано через національні центральні банки;

• здійснюються на стандартних аукціонах.

3. Регулюючі операції або операції тонкого настроювання (fine tuning operations) — використовуються як для надання, так і для вилучення ліквідних коштів з метою пом'якшення непередбачуваних коливань обсягів ліквідності і процентних ставок. Можуть бути зворотними і прямими. Від двох попередніх типів відрізняються

такими ознаками:

• можуть бути регулярними і нерегулярними;

• строк погашення визначається заздалегідь і не регламентується;

• ЄСЦБ може обмежити кількість учасників операцій.

4. Структурні операції (structure operations) — прямі та зворотні операції надання ліквідності, що здійснюються з метою коригування структурних позицій ЄСЦБ щодо приватного сектору економіки. Характерні ознаки цих операцій:

• здійснюються регулярно і нерегулярно;

• строк погашення визначається заздалегідь і не регламентується;

• здійснюються на стандартних аукціонах;

• здійснюються децентралізовано через національні центральні банки;

• коло учасників не обмежується.

Оскільки рівень процентних ставок тісно пов'язаний з валютним курсом, а від валютного курсу безпосередньо залежить конкурентоспроможність національних товарів на світовому ринку, ЄЦБ неодноразово змінював процентні ставки для підтримання курсу євро.

Так, якщо очікується падіння валютного курсу, ЄЦБ підвищує процентні ставки, що відповідно спричинює підвищення курсу валюти.

У разі стабільності валютного курсу або його підвищення ЄЦБ може залишати процентні ставки без змін або знижувати їх. Звичайно, на рівень процентних ставок впливає не тільки динаміка валютного курсу, але цей фактор досить вагомий.

2.8.6. Незалежний статус

Європейського центрального банку

Згідно із статутом ЄЦБ є незалежною установою. На його рішення не можуть впливати ні керівні органи ЄС, ні уряди країн-учасниць. Проте один із пунктів Угоди про Європейське співтовариство у певних випадках дозволяє Раді міністрів фінансів країн-членів (ЕКОФІН, ECOFIN) втручатися у процес визначення загальних напрямків грошово-кредитної і валютної політики ЄВС.

Вирізняють функціональну, фінансову і персональну незалежність ЄЦБ.

Функціональна незалежність: ЄЦБ не зобов'язаний підтримувати загальну економічну політику ЄС або окремої країни у сфері зайнятості або дефіциту державного бюджету, якщо це загрожує вартості грошей. Банк не має права фінансувати державний борг. Обсяг грошової маси, рівень процентних ставок, розмір мінімальних резервів повинен встановлюватись централізовано без урахування національних особливостей та інтересів.

Фінансова незалежність: ЄЦБ самостійно вирішує питання про емісію і використання фінансових коштів.

Персональна незалежність: члени Керівної ради ЄЦБ вільні у прийнятті власних рішень у сфері кредитно-грошової політики і непідвладні впливу Європейської Ради, Європейської комісії, урядів та міністерств.

2.8.7. Загальні принципи функціонування

Європейської системи центральних банків

До загальних принципів впровадження єдиної монетарної політики належать:

• ринкові засади (цілковита відмова від кредитування урядів країн — членів ЄВС, виплата ринкової процентній ставки за обов'язковими резервами тощо);

• рівноправність усіх учасників системи;

• вільна конкуренція;

• ефективність (стратегія має сприяти ефективному виконанню основної мети ЄСЦБ);

• орієнтація на середні терміни;

• прозорість (доступність і зрозумілість для громадськості);

• спадкоємність (урахування досвіду національних банків — членів ЄСЦБ);

• послідовність у здійсненні політики незалежності ЄСЦБ;

• звітність.

2.8.8. Проблеми функціонування

Європейської системи центральних банків

Розглянемо основні проблеми функціонування Європейської системи центральних банків.

1. Розробка і здійснення Європейським центральним банком кредитно-грошової політики є складним завданням, оскільки ЄВС не має єдиної економічної політики як такої, а може мати лише скоординовану політику держав-членів. З юридичного боку, відсутність єдиної політики надає ЄЦБ більшу свободу дій і можливість здійснювати певну "суб'єктивну" політику. В економічному аспекті, неоднорідність циклів розвитку національних економік, відмінності в ціновій динаміці і нерівномірний вплив інструментів грошово-кредитної політики на країни ЄВС ускладнює досягнення Європейським центральним банком своєї основної мети. Кожна з країн для підтримки своєї економіки потребує певної інвестиційної, промислової, соціальної політики, яка не завжди збігається з діями ЄЦБ щодо підтримки стабільності цін.

Проблема полягає в необхідності, з одного боку, здійснення ЄСЦБ уніфікованої монетарної політики і використання загальних інструментів стримування інфляції, а з іншого — врахування національних відмінностей країн і сприяння їх економічному зростанню.

Так, в Італії підвищення процентних ставок може призвести до збільшення попиту. Це пояснюється намаганням населення вкладати кошти в державні облігації. Водночас це вдарить по капіталу підприємств, оскільки італійська податкова система стимулює збільшення підприємствами частки запозичених коштів. У Франції в разі підвищення короткострокових процентних ставок можуть скоротитися темпи збільшення ВВП у межах від 0,07 до 0,13 %, У Великобританії — від 0,33 до 0,79 %.

2. Незважаючи на те, що монетарна політика є єдиною для всіх країн — членів ЄВС, фіскальну політику кожна країна здійснює окремо — певна річ, в національних інтересах, але тягар її наслідків нестиме весь союз.

З огляду на те, що ЄЦБ співпрацюватиме з фіскальними органами всіх країн єврозони, постає проблема координації відносин на двох рівнях — між ЄЦБ і національними урядами та між власне національними урядами.

3. Координація Європейським центральним банком кредитно-грошової і фіскальної політики — завдання складне. Відомо, що жорсткіша фіскальна політика сприяє пом'якшенню кредитно-грошової політики. Складність полягає у тому, що економічні цикли країн ЄВС не синхронізовані. Так, зниження ЄЦБ процентних ставок у всіх країнах ЄВС завдасть шкоди фіскальній політиці в країнах, що перебувають на стадії економічного піднесення. Підвищення процентних ставок заважатиме здійсненню жорсткої фіскальної політики в країнах, що переживають економічний спад.

Інша проблема полягає в тому, що терміни здійснення фіскальної і кредитно-грошової політики не збігаються. Фіскальна політика планується на кілька років. Кредитно-грошова політика є більш короткостроковою і гнучкою і повинна підлаштовуватись під кредитно-грошову. Проте в цьому разі єдина кредитно-грошова політика ЄВС не може підстроюватись під фіскальну політику кожної країни, Вагомим аргументом є те, що ЄЦБ — незалежний інститут, а фіскальна політика може бути об'єктом політичного силового тиску.

4. Європейський центральний банк отримав свої повноваження через передачу йому повноважень національних урядів і центральних банків країн-членів. Після завершення процедури делегування

держави ЄВС втратили можливість відстоювати власні інтереси і коригувати обраний курс монетарної політики. В разі кардинального узгодження національних інтересів з політикою ЄЦБ країна має лише один шлях розв’язання проблеми - вихід з ЄВС. Водночас нерівномірність розподілу голосів у Керівній раді ЄЦБ на

користь Німеччини та Франції може призвести до домінування інтересів цих країн.

5. Європейський центральний банк починає керувати економічною системою, яка раніше не існувала, і не має чіткого уявлення про стан економіки нового регіону. Існує брак статистичних даних і немає історичного досвіду їх аналізу.

6. Великого значення набуває питання довіри до ЄЦБ. Від цього великою мірою залежить успіх здійснюваної ним кредитно-грошової політики. Підвищенню довіри сприятиме доступність і зрозумілість інформації про ЄЦБ і передбачуваність його дій.

7. Професійний досвід персоналу, який займатиме в ЄЦБ керівні посади, сформований в умовах невеликих країн Європи. Ці країни мали високий ступінь відкритості й інтегрованості у європейську і світову економіку. Інструментом регулювання зазвичай був валютний курс, а не внутрішні грошові агрегати і процентні ставки. Така ситуація потребує певної перекваліфікації кадрів і розробки нової управлінської культури керівних працівників ЄЦБ.