Дудчак В.І. Митна справа (2002)

Види ВМД

В Україні ВМД складається з уніфікованого адміністративного документа форми МД-2 на п'яти зброшурованих основних аркушах різного кольору і відповідної кількості додаткових аркушів уніфікованого адміністративного документа форми МД-3. Під час митного оформлення товарів у випадках, встановлених Державною митною службою, замість додаткових аркушів форми МД-3 допускається заповнення специфікацій форми МД-8.

ВМД оформляється на єдиних, стандартних самокопіювальних бланках формату А4, що виготовляються друкарським способом. Оформлення ВМД з використанням інших бланків не дозволяється. Замовлення бланків ВМД форм МД-2 і МД-3 та їх реалізація належить до виключної компетенції митних органів України.

ВМД оформлюється на партію товарів за умови, що до всіх товарів зазначеної партії застосовується єдиний митний режим. Якщо партія складається з товарів, які мають різні коди за товарною номенклатурою зовнішньоекономічної діяльності (ТН ЗЕД), а також у випадках, якщо товари з однаковим кодом по ТН ЗЕД мають різні дані (країна походження, валюта оцінки й т. п.), дані вказуються на додаткових аркушах ВМД (форма МД-3).

Оформлені органом Державної митної служби аркуші ВМД розподіляються в такому порядку:

• перший основний аркуш — примірник для митного органу, який здійснював митне оформлення;

• другий основний аркуш — примірник для статистики, передається до підрозділу митної статистики органу Державної митної служби;

• третій основний аркуш використовується у підрозділі митних доходів і платежів органу Державної митної служби;

• четвертий основний аркуш використовується залежно від виду зовнішньоекономічної операції:

а) при оформленні товару, що вивозиться за межі України, передається декларанту для доставки разом з товаром у митницю. Після проведення процедури пропуску він передається до архіву митниці;

б) при оформленні товару, що ввозиться на територію України, він передається декларанту;

• п'ятий основний аркуш — примірник для декларанта — передається декларанту.

Якщо декларування товару проводиться митним брокером, то під час митного оформлення товарів, що ввозяться на митну територію України, четвертий аркуш ВМД передається власникові товару, а п'ятий — митному брокеру. Також додатково на прохання декларанта може бути оформлений шостий аркуш.

Основний аркуш ВМД використовується для зазначення відомостей про товари одного найменування, якщо стосовно товарів установлено той же митний режим і вони мають ту саму країну походження. Кожний з додаткових аркушів (МД-3) дає можливість декларувати товари ще трьох найменувань. Таким чином, в одній ВМД (форми МД-2 і МД-3) можна заявити відомості про 100 найменувань товарів (один товар по МД-2 і по три товари в кожному з 33-х МД-3).

Для окремих видів товарів, стосовно яких не стягуються мита і податки і не вживаються заходи економічної політики (ліцензування, квотування і т. д.), замість додаткових аркушів використовується опис товарів у вигляді специфікацій, пакувальних аркушів (форма МД-8) або списків товарів. У такому описі повинні бути зазначені найменування товарів, їх коди за ТН ЗЕД, кількість, вага брутто і митна вартість.

Для багаторазового переміщення через митний кордон автотранспортних засобів (АТЗ), що перебувають у вільному обігу на митній території країни, власником цих АТЗ також подається заповнена вантажна митна декларація на автотранспортні засоби, термін дії якої становить один рік з моменту оформлення. Одна ВМД може заповнюватись на всі АТЗ, які використовуються підприємством для міжнародних перевезень, але не більше 785 одиниць (автомобілів, причепів, напівпричепів тощо).

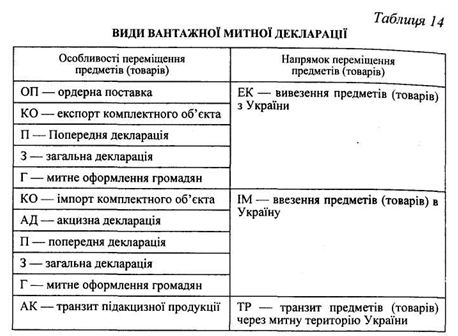

За типами ВМД поділяються на:

• імпортні (ІМ);

• експортні (ЕК); • транзитні (ТР).

Залежно від особливостей переміщення через митну територію країни розрізняють такі ВМД (табл. 14).

Для здійснення контролю за доставкою окремих видів товарів в Україні використовуються попередня акцизна вантажна митна декларація (АД) і попередня вантажна митна декларація (ПД).

Для здійснення контролю за доставкою товарів, що ввозяться на митну територію України та переміщуються з будь-якою метою, крім транзиту, на які не складаються АД і ПД, використовується попереднє повідомлення (ПП) та його електронна копія. При оформленні ПП митні платежі не нараховуються і не сплачуються.

Використана література: Дудчак В.І. Митна справа. / В.І. Дудчак, О.В. Мартинюк. — 2002. — 100 с.: іл.

ВМД оформляється на єдиних, стандартних самокопіювальних бланках формату А4, що виготовляються друкарським способом. Оформлення ВМД з використанням інших бланків не дозволяється. Замовлення бланків ВМД форм МД-2 і МД-3 та їх реалізація належить до виключної компетенції митних органів України.

ВМД оформлюється на партію товарів за умови, що до всіх товарів зазначеної партії застосовується єдиний митний режим. Якщо партія складається з товарів, які мають різні коди за товарною номенклатурою зовнішньоекономічної діяльності (ТН ЗЕД), а також у випадках, якщо товари з однаковим кодом по ТН ЗЕД мають різні дані (країна походження, валюта оцінки й т. п.), дані вказуються на додаткових аркушах ВМД (форма МД-3).

Оформлені органом Державної митної служби аркуші ВМД розподіляються в такому порядку:

• перший основний аркуш — примірник для митного органу, який здійснював митне оформлення;

• другий основний аркуш — примірник для статистики, передається до підрозділу митної статистики органу Державної митної служби;

• третій основний аркуш використовується у підрозділі митних доходів і платежів органу Державної митної служби;

• четвертий основний аркуш використовується залежно від виду зовнішньоекономічної операції:

а) при оформленні товару, що вивозиться за межі України, передається декларанту для доставки разом з товаром у митницю. Після проведення процедури пропуску він передається до архіву митниці;

б) при оформленні товару, що ввозиться на територію України, він передається декларанту;

Якщо декларування товару проводиться митним брокером, то під час митного оформлення товарів, що ввозяться на митну територію України, четвертий аркуш ВМД передається власникові товару, а п'ятий — митному брокеру. Також додатково на прохання декларанта може бути оформлений шостий аркуш.

Основний аркуш ВМД використовується для зазначення відомостей про товари одного найменування, якщо стосовно товарів установлено той же митний режим і вони мають ту саму країну походження. Кожний з додаткових аркушів (МД-3) дає можливість декларувати товари ще трьох найменувань. Таким чином, в одній ВМД (форми МД-2 і МД-3) можна заявити відомості про 100 найменувань товарів (один товар по МД-2 і по три товари в кожному з 33-х МД-3).

Для окремих видів товарів, стосовно яких не стягуються мита і податки і не вживаються заходи економічної політики (ліцензування, квотування і т. д.), замість додаткових аркушів використовується опис товарів у вигляді специфікацій, пакувальних аркушів (форма МД-8) або списків товарів. У такому описі повинні бути зазначені найменування товарів, їх коди за ТН ЗЕД, кількість, вага брутто і митна вартість.

Для багаторазового переміщення через митний кордон автотранспортних засобів (АТЗ), що перебувають у вільному обігу на митній території країни, власником цих АТЗ також подається заповнена вантажна митна декларація на автотранспортні засоби, термін дії якої становить один рік з моменту оформлення. Одна ВМД може заповнюватись на всі АТЗ, які використовуються підприємством для міжнародних перевезень, але не більше 785 одиниць (автомобілів, причепів, напівпричепів тощо).

За типами ВМД поділяються на:

• імпортні (ІМ);

• експортні (ЕК); • транзитні (ТР).

Залежно від особливостей переміщення через митну територію країни розрізняють такі ВМД (табл. 14).

Для здійснення контролю за доставкою окремих видів товарів в Україні використовуються попередня акцизна вантажна митна декларація (АД) і попередня вантажна митна декларація (ПД).

Для здійснення контролю за доставкою товарів, що ввозяться на митну територію України та переміщуються з будь-якою метою, крім транзиту, на які не складаються АД і ПД, використовується попереднє повідомлення (ПП) та його електронна копія. При оформленні ПП митні платежі не нараховуються і не сплачуються.

Використана література: Дудчак В.І. Митна справа. / В.І. Дудчак, О.В. Мартинюк. — 2002. — 100 с.: іл.