Климко Г.Н. (ру) Основы экономической теории. Политэкономический аспект (1997)

7. Международный рынок товаров и услуг

Международная торговля товарами в условиях глобализации

Международная торговля занимает особое место в сложной системе мирохозяйственных связей. Хотя в современных условиях главной формой международных экономических отношений является не вывоз товаров, а зарубежное инвестирование, впрочем международная торговля по своим масштабам и функциям в общем комплексе экономических отношений сохраняет исключительно важное значение. Она опосредует практически все виды международного сотрудничества, в том числе общую производственную деятельность разнонациональных субъектов, международный трансфер технологий.

И исторически, и логически интернационализация хозяйственной жизни началась с сферы товарного обращения. От эпизодической меновой (без посредства денег) торговли развитие шло к локальным рынкам. Великие географические открытия стимулировали заграничную торговлю - это стало одной из важнейших предпосылок становления капитализма в Англии и на Европейском континенте. В XVI-XVII вв., в эпоху так называемой-первичного накопления капитала, произошло объединение локальных центров международной торговли в единый капиталистический рынок.

Таким образом, становление мирового рынка как системы в результате мощного и непрерывного процесса интернационализации производства и обмена связано с промышленным переворотом, развитием расширенного воспроизводства на индустриальной основе. Углубление международного разделения труда в условиях современной техногенной цивилизации ведет к дальнейшему бурному развитию мирового товарооборота.

Каналами внешней торговли ежегодно проходит 1/5 всей производимой в мире продукции, и эта доля постоянно растет, особенно в условиях международной интеграции.

Международная торговля - это сфера международных товарно-денежных отношений, специфическая форма обмена продуктами труда (товарами и услугами) между продавцами и покупателями разных стран. Международная торговля представляет собой совокупность внешней торговли всех стран мира.

Под термином «внешняя торговля» подразумевается торговля любой страны с другими странами, состоящая из оплачиваемого ввоза (импорта) и оплачиваемого вывоза (экспорта) товаров.

Состояние внешней торговли характеризуется рядом показателей, среди которых основными являются ее объем, динамика экспорта и импорта, товарная и географическая структура.

Объем мировой торговли определяется в натуральных (физических) и стоимостных показателях. Стоимостные показатели преимущественно рассчитываются в национальной валюте и переводятся в доллары США для сравнения. Для стоимостной оценки экспорта большинство стран используют базу цен ФОБ, по которой продавец обязан доставить товар в порт отгрузки и загрузить его на борт судна. Для оценки импорта чаще всего используется база цен СИФ. при этом продавец свой счет фрахтует судно, грузит товар и страхует его от рисков.

При таких условиях стоимость мирового экспорта всегда меньше стоимости мирового импорта. Разницу составляет размер расходов на перевозку и страхование грузов.

Физический объем мировой торговли оценивается в весовых единицах (тоннах, килограммах, фунтах) или в специфических единицах измерения (баррелях, бушелях, мешках).

Изменение объемов торговли характеризуется динамикой внешнеторгового товарооборота. Внешнеторговый товарооборот страны - это сумма ее экспорта и импорта. Разница между совокупным импортом и экспортом в течение определенного периода (Года, квартала и т.д.) составляет сальдо торгового баланса. Оно является активным (Положительным), если экспорт по стоимости превышает импорт, и пассивным ( отрицательным), когда ситуация противоположная.

Если измерение ведется в натуральных единицах, динамика внешнеторгового товарооборота выражается в индексах физического объема экспорта и импорта. Эти индексы отражают тенденции в изменении объемов реальных масс товаров.

Товарная структура международной торговли характеризует товарное наполнение экспорта и импорта (продукты добывающей промышленности, промышленные товары, сельскохозяйственные продукты и т.п.).

Степень активности в мировой торговле является одним из главных признаков участия страны в международных экономических отношениях. Для ее оценки используются такие показатели:

• экспортная квота;

• импортная квота;

• структура экспорта;

• структура импорта;

• сравнительное отношение доли страны в мировом производстве ВВП / ВНП и ее доли в мировой торговле.

Экспортная квота отражает отношение объема экспортируемых товаров и услуг в ВВП / ВНП. На уровне отрасли - это удельный вес экспортируемых отраслью товаров и услуг в их общем объеме.

Импортная квота - это отношение объема импорта к ВВП / ВНП. Удельный вес экспорта и импорта в ВВП / ВНП является количественным индикатором открытости национальной экономики.

Структура экспорта - это отношение или удельный вес экспортируемых товаров за видами и степенью их обработки. Этот показатель характеризует направленность экспорта (Сырье, машиностроение, услуги) и роль страны в международной отраслевой специализации.

Структура импорта характеризует состав и отношение объемов сырья и готовой конечной продукции, ввозимых в страну.

Показатель сравнительного отношение доли страны в мировом производстве ВВП / ВНП и ее доли в мировой торговле характеризует соответствие производимых товаров мировому стандарту качества и уровень развития отрасли.

Со второй половины XX в., Когда международный обмен приобрел «взрывного» характера, мировая торговля развивается высокими темпами. В период 1948-1997 pp. мировой торговый оборот вырос в 17 раз. Период между 1950 и 1970 годами был чрезвычайно плодотворный для развития международной торговли. Именно тогда была достигнута ежегодное Семипроцентный рост мирового экспорта. Однако уже в 70-е годы этот показатель снизился до 5% и еще более сократился в 80-е. В конце же 80-х мировой экспорт продемонстрировал заметное оживление (до 8,5% в 1988 p.). После явного спада в начале 90-х в середине десятилетия он снова набрал устойчивых высоких темпов.

К стабильному росту международной торговли после Второй мировой войны привело несколько факторов:

• развитие международного разделения труда, интернационализация производства;

• НТР, которая способствовала обновлению основного капитала, созданию новых отраслей экономики ускорило реконструкцию старых;

• активная деятельность транснациональных корпораций на мировом рынке;

• регулирование международной торговли в рамках Генерального соглашения о тарифах и торговле (ГАТТ);

• либерализация международной торговли, переход многих стран к режиму, предусматривает отмену количественных ограничений импорта и существенное снижение таможенных взысканий; образование свободных экономических зон;

• развитие торгово-экономической интеграции: устранение региональных барьеров, формирование общих рынков, зон свободной торговли;

• получение политической независимости бывшими колониальными странами, выделение среди них «новых индустриальных стран», экономическая модель которых ориентируется на внешний рынок.

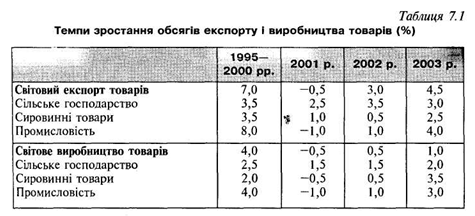

Объемы международной торговли постоянно растут, хотя и не такими темпами, как конце 90-х. В 2003 г. они выросли на 4,5% за счет улучшения экономической ситуации в Азии и США, а также рост мирового производства на 2,5%. Эти данные оказались выше прогнозов, но в реальной пересчете они ниже средних показателей, зафиксированные с 1995 г. Как производство готовой продукции, так и развитие добывающей промышленности продолжают расти, несколько увеличилось производство сельскохозяйственной продукции. Торговля товарами растет с большей скоростью, чем производство (табл. 7.1).

Научно-технический прогресс привел к существенным сдвигам в товарной структуре международной торговли, а именно: увеличилась доля готовых изделий и сократилась удельный вес продовольствия и сырья, кроме топлива. Если в 1950-х годах доля сырья и топлива примерно равнялась доле готовых изделий, то к середине 90-х годов она упала до ЗО%, из которых 25% приходилось на топливо и 5% на сырье. Время доля готовых изделий возросла с 50 до 70%. Более 1/3 всей мировой торговли в середине 90-х годов - это торговля машинами и оборудованием.

Уменьшение доли сырья в международной торговле объясняется следующими факторами:

• расширением производства синтетических материалов на базе развития химической промышленности;

• переходом к ресурсосберегающих технологий;

• внедрением прогрессивных методов обработки первичных материалов.

Вследствие развития химической промышленности и изменений в структуре топливно-энергетического баланса резко возросла торговля минеральным топливом - нефтью и природным газом. Так, в 1996 г. мировой экспорт вырос на 18,5%, а экспорт сельскохозяйственной и минерального сырья упал более чем на 5%. Доля топлива в международной торговле в 1996 г. составила 8,1% (20% в середине 70-х годов).

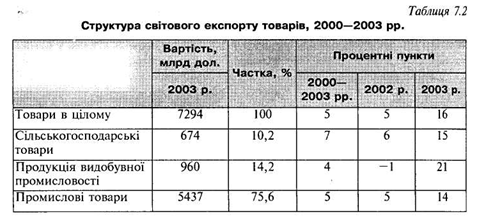

Продукция добывающей промышленности. В 2003 г. стоимость произведенных товаров в этой отрасли выросла до 960 млрд дол., или на 13% мировой торговли. Однако доля добывающей промышленности в общей структуре торговли лишь на 1% больше, чем в 90-х годах. В том же году рост экспорта продукции добывающей промышленности во всех регионах был около 20%, за исключением Латинской Америки. Экспорт этой продукции был ограничен политикой Венесуэлы - крупнейшего экспортера нефти этого региона.

Сельскохозяйственная продукция. В 2003 г. мировой экспорт продукции сельского хозяйства вырос на 15% и составил 674 млрд дол., превысив предварительную максимальную отметку 1996 г. Однако доля этой продукции в общей структуре не изменилась, она продолжает оставаться ниже на 2% от средних показателей 90-х годов.

Такая ситуация на рынке сельского хозяйства в значительной мере поддерживалась доминирующей позицией Европы. Экспорт из стран Западной Европы и стран с переходной экономикой увеличился до 19 и 26% соответственно. Вместе эти два региона составляют половину мирового экспорта. Торговля между странами ЕС и странами Восточной и Центральной Европы была чрезвычайно активной: импорт в ЕС из этих стран увеличился почти на треть. Экспорт продукции из стран Латинской Америки и Африки увеличился вместе с мировым уровнем.

Промышленные товары. Мировой экспорт промышленных товаров вырос меньше, чем торговля товарами в целом, но не только в 2003 p., а за весь период 2000 - 2003 pp. Подобная тенденция наблюдалась во всех странах, но больше всего в странах Америки и Западной Европы.

НТР дала новый толчок разделению труда, специализации производства, которые вступают особенно широкие масштабы в машиностроении. Происходит переход от межотраслевой специализации к внутриотраслевой, от готовой конечной продукции - до промежуточных видов изделий. Резко возрастает обмен узлами, деталями, компонентами, которые часто изготавливаются на предприятиях разных стран. Внутринациональные и

международные кооперированные поставки достигают 50-60% стоимости продукции многих отраслей промышленности индустриальных стран Запада. Более 30% товарооборота между этими государствами приходится на взаимные кооперированные поставки. Последние играют заметную и все возрастающую роль в экспорте целого ряда развивающихся стран, в том числе таких крупных, как Индия, Бразилия, Мексика.

Итак, произведенная продукция все чаще составляет результат международных кооперационных связей, а внешняя торговля не только выполняет функцию реализации конечного продукта, но и все больше превращается в связующее звено производственного процесса. Эта тенденция особенно заметна относительно ведущих индустриальных стран мира. В экспорте их машиностроительной продукции доля комплектующих изделий уже в середине 90-х годов вплотную приблизилась к 50% и продолжает расти.

Углубление специализации вызывается также ускорением морального старения и быстрым обновлением ассортимента ведет к специализации научных исследований. В передовых современных отраслях (полупроводники, ЭВМ) цикл «жизни» продукции составляет три-пять лет, во всех отраслях обрабатывающей промышленности он фактически не превышает восьми-девяти лет по сравнению с 20 годами в среднем в начале XX ст. Согласно оценкам, в 90-х годах на мировом рынке было обновлено около 80 % Товаров. Появляется большое количество принципиально новых товаров, в основном продукции наукоемких отраслей, сферы высоких технологий (лазерная техника, быстродействующие ЭВМ, оборудование для АЭС и т. д.).

Таким образом, происходит интеллектуализация мировой торговли. В экспорте промышленно развитых стран растет доля высокотехнологичной продукции (США, Швейцария и Япония - более 20%, ФРГ и Франция - около 15%).

В связи с неравномерным развитием НТП в мировом хозяйстве появляются новые производители, создают себе новые ниши или теснят конкурентов. Этот процесс приводит не только к углублению специализации, но и к изменениям в социальной структуре хозяйства.

Территориальная географическая структура торговли обычно обобщает данные о международной торговле стран, принадлежащих к одной части мира (Африка, Азия, Европа) или к определенной группе (индустриальные страны; развивающиеся страны, и т. д.).

Организационная географическая структура показывает распределение международной торговли или между странами, принадлежащими к отдельным интеграционным и других торгово-политических объединений (страны ЕС, страны СНГ, страны АСЕАН), или между странами, выделенными в определенную группу по тем или иным аналитическим критерием (страны - Экспортеры нефти, страны - чистые должники т.п.).

Основной объем международной торговли приходится на развитые страны, хотя их доля несколько сокращалась в первой половине 90-х годов при одновременном росте удельного веса развивающихся стран и стран с переходной экономикой. В целом в 1996 г. на индустриально развитые страны приходилось 68% мирового экспорта, развивающиеся страны, - 28,5%, на страны с переходной экономикой - 3,3%.

Со второй половины XX в. заметно проявилась неравномерность динамики внешней торговли. Это повлияло на соотношение сил между странами на мировом рынка. Доминирующие позиции США пошатнулись. Если в 1950 г. на долю этой страны приходилось 32% мирового экспорта, то в 1960 г. - 17,1, а в 1997 г. - 12,0%. Зато выросли доли Западной Европы (от 23 до 44,6%) и Японии.

В начале XXI в. в международной торговле продолжают лидировать страны Европейского Союза и США. Интересно, что на первых начинает выходить Европа, выигравшая на обменном курсе. Если оценивать по частям мира, то лидерами выступают Европа и Азия. При этом доля Европы в мире составляет около 40%.

Главные черты мировой торговли в региональном аспекте можно представить через несколько позиций:

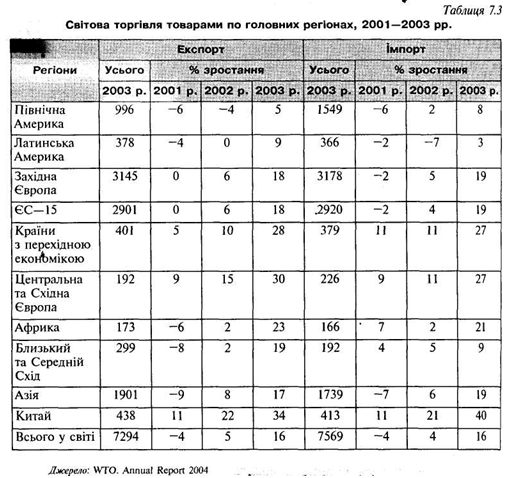

• в шести из семи основных географических регионов зафиксирован торговый профицит (положительное сальдо баланса) в торговле, тогда как в седьмом (Северная Америка) зарегистрировано торговый дефицит (отрицательное сальдо). В четырех из этих шести регионов профицит увеличился, а в Северной Америке еще больше возрос дефицит. В 2003 г. платежный дефицит США составил 550 000 млн долларов, что соответствует 7,6% мирового экспорта товаров;

• в странах с переходной экономикой произошло относительно значительный рост производства, положительное увеличение уровня цен, что способствовало расширению объемов торговли. Экспорт и импорт товаров выросли более чем на четверть, превышающей аналогичные показатели всех других регионов;

• так же, как и в 2002 г., в Латинской Америке зарегистрировано низкий уровень прироста импорта среди других регионов;

• по сравнению с 2002 г. в 2003 г. увеличился экспорт из стран Африки и Ближнего и Среднего Востока, что связано с чрезвычайным скачком цен на нефть;

• как экспорт, так и импорт товаров Западной Европы увеличились в 2003 г. интенсивнее, чем данные показатели в целом мире, что связано прежде всего с ростом валютного курса;

• импорт и экспорт товаров Азии также увеличивался более интенсивно, чем в мире, что вызвано подъемом экономической роли Китая. В 2003 г. доля различных регионов в структуре мирового экспорта выглядела следующим образом:

Северная Америка - 26%; Латинская Америка - 5% Западная Европа - 44%; страны с переходной экономикой - 5% Африка - 2%; Ближний и Средний Восток - 4%; Азия - 14%.

Наиболее динамично в 2003 г. развивались Африка, Европа и страны с переходной экономикой, где повсеместно повысились показатели как экспорта, так и импорта.

В Северной Америке выросли показатели импорта, они выше среднемировых и выше за рост экспорта. В США объем импорта товаров повысился на 5,7%, однако экспорт - Менее чем на 3%.

Расширяется экспорт Латинской Америки, прежде всего за счет сырьевых товаров (На 4,5%), однако импорт в данной зоне остался на прежнем уровне. Африка в целом активизировала торговый баланс впервые с 1991 p., однако доля континента в мировом экспорте все еще ниже, чем была в начале 90-х.

И отметим, конечно, Китай, темпы роста экспорта и импорта которого удивляют весь мир уже не первый год.

Если проанализировать абсолютные показатели стран за 2003 г. и выделить среди них 10 лидеров, то главными экспортерами в мире являются:

• 15 стран-основателей ЕС - 361 500 000 000 дол. (27,1% мирового рынка)

• США - 287 700 000 000 дол. (21%);

• Япония - 70,6 млрд долл.. (5,3%);

• Китай - 46,4 млрд долл.. (3,5%);

• Гонконг (Сянган) - 44,6 млрд долл.. (3,1%);

• Канада - 41,9 млрд долл.. (3,1%);

• Швейцария - 32 млрд дол. (2,4%);

• Республика Корея - 31,3 млрд дол. (2,3%);

• Сингапур - 30,4 млрд долл.. (2,3%);

• Индия - 25 млрд дол. (1,9%).

Главными причинами того, что ЕС занял первую строчку, - это валютный курс доллара и евро. Это дало дополнительные 10,5% и по сравнению с 2002 г. увеличило номинальный объем экспорта ЕС на 17%.

Относительно импортеров прослеживается подобная структура. Только после Китая на пятом месте стояла Канада, за ней соответственно шли Республика Корея, Сингапур, Россия, Гонконг, Тайвань. Что касается Украины, то она занимала 39-е место с объемом 3,2 млрд долл..

Доля регионов мира в структуре импорта в 2003 г. распределялась так: Северная Америка - 23%; Латинская Америка - 5% Западная Европа - 42%; страны с переходной экономикой - 5%; Африка - 2%; Ближний и Средний Восток - 2%; Азия - 21%.

В последние годы лидеры на мировом рынке практически остаются неизменными. Однако амбициозные страны Азии и прежде всего Китай существенно увеличивают свою долю в экспорте и импорте. Время доминирующая роль США в международной торговли определенной степени ослабляется, что связано со снижением конкурентоспособности американского производства.

Конкурентоспособность определяется как способность конкретного государства создавать пропорционально больше благ, чем ее соперники на мировых рынках.

В основе мировой классификации стран по конкурентоспособности лежат 378 разнообразных критериев. Прежде всего это доход на душу населения, уровень инфляции, внешнеторговый баланс. Учитывают наличие природных ресурсов, инфраструктуру, развитость средств коммуникации и другие факторы. Кроме того, учитываются результаты опросов руководителей крупнейших предприятий в мире.

На конец 1980-х годов по факторам конкурентоспособности стала выходить в лидеры Япония. Тогда же к ней присоединились новые индустриальные страны Азии - Сингапур, Гонконг, Тайвань. Однако к середине 90-х годов США возвращают себе первые позиции в мире по конкурентоспособности. За ними вплотную шли Сингапур, Гонконг, а также Япония, которая ранее на протяжении шести лет занимала первое место. На 17-м месте - Франция, на 34-м - Китай, на 40-м - Турция. В самом конце списке - Греция, Мексика, Польша, Венгрия и Венесуэла.

По прогнозам специалистов, примерно к 2030 г. сложится тройка наиболее конкурентоспособных государств - США, Япония и Китай. Дальнейшие позиции занимать ФРГ, Сингапур, Республика Корея, Индия, Тайвань, Малайзия и Швейцария.

По развивающихся, то они в основном остаются поставщиками на мировой рынок сырья, продовольствия и сравнительно простых готовых изделий. Относительное снижение спроса на сырье и продовольствие на мировом рынке к начале 90-х годов означало уменьшение возможностей развивающихся стран, для расширения экспорта. К тому же промышленно развитые страны увеличили свою долю в мировом экспорте продовольствия и сырья (за исключением нефти). Доля стран, развивающихся стран в мировом экспорте этих товаров (без нефти) сократилась с 40 % В 1960%. до 28% в начале 90-х годов.

Международная торговля услугами

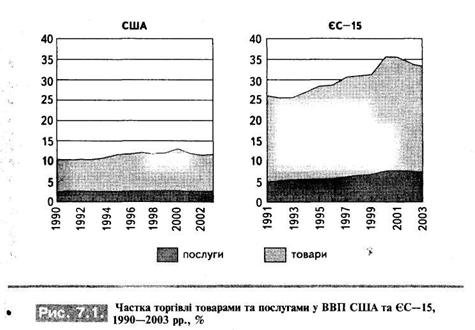

В течение двух последних десятилетий сфера услуг является одним из наиболее динамичных секторов мировой экономики. Наблюдается постоянный рост доли этой сферы услуг в совокупном ВВП (рис. 7.1), и это характерно как для экономически развитых стран, так и для развивающихся. В наиболее развитых странах мира доля занятых в сфере услуг составляет более 70% общей численности занятых в экономике, а доля производственных фондов основных отраслей данной сферы превышает 60-процентный уровень. Одновременно в мировой торговле наблюдается постоянное увеличение объемов экспортно-импортных операций в сфере услуг.

Зависимость экономики страны от торговли услугами показывает удельный вес последней в ВВП страны. Например, в середине 90-х годов она колебалась в пределах 10-15% для Великобритании, Финляндии, Франции, Швейцарии, Швеции и 5-10% для США, Канады, ФРГ, ЮАР, Австралии, Японии.

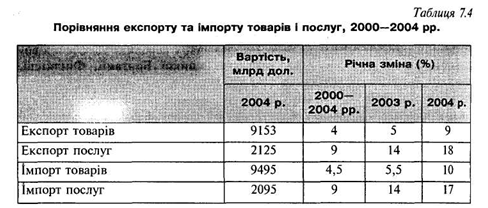

Общий объем рынка услуг в 2004 г. составил 2,10 трлн., Что равнялось 19% мирового экспорта. Международная торговля услугами развивается более быстрыми темпами, чем внешняя торговля в целом: если рынок услуг вырос вдвое за период от конца 80-х - начале 90-х годов до 1997 p., то есть за семь-восемь лет, то такое же двукратное увеличение мирового экспорта произошло за 15 лет.

В последние два десятилетия появился ряд новых, достаточно весомых и долгосрочных стимулов развития сферы услуг. Многоплановое воздействие на нее оказывает современная НТР. На основе компьютеризации, информационных технологий, новых средств коммуникации возник и быстро утвердился на рынках целый спектр новых услуг. Радикально обновляются их традиционные виды, повышаются качественные показатели обслуживания. Снимая технические барьеры в передаче многих услуг на расстояние, новые технологии открывают для них мировой рынок. Развитие услуг оживляют и проводимые во многих странах приватизация и либерализация многих отраслей - транспорта, телекоммуникаций, финансовых и страховых услуг.

Вообще рынок услуг представляет собой разветвленную систему узкоспециализированных рынков, в частности рынков транспортных услуг, коммуникаций, коммунального обслуживания, общественного питания, туристско-рекреационных услуг. Гостиничный бизнес, рекламные и консалтинговые услуги, страховые и финансовые услуги, агентские и брокерские услуги, адвокатские услуги, риэлтерские услуги, франчайзинг, торговля лицензиями и патентами, ноу-гау, промышленными образцами, инжиниринг, лизинговые услуги и т.д. - все это формирует комплекс услуг, которые предлагаются.

По отраслевого разделения международного рынка услуг, то по динамике и в внешнеторговой сфере лидирует комплекс деловых услуг их доля в экспорте услуг из развитых стран возросла до 44%. Скорее всего в этой области развиваются компьютерные услуги, а именно благодаря транснациональной сети Интернет. Стремительно растет консультационный бизнес, функцией которого является разработка и предоставление клиентам научных решений самых хозяйственных проблем в виде, экспертизы, консультаций или прямого участия по контракту в управлении, изучении рынков и т. д. Ускоренно развиваются и нетехнические виды деловых услуг - службы по подбору персонала, по обеспечению связей фирм с общественностью, поддержки на производстве нормального социального климата и т.д..

Современная информационная (или, как ее еще называют, электронная, цифровая, новая) экономика в отличие от индустриальной эпохи характеризуется приоритетной ролью знаний, преобладанием интеллектуальной составляющей в формировании добавленной стоимости, стремительным сокращением жизненного цикла инноваций. При таких условиях функционирования предприятий напоминает спринтерские соревнования за получение конкурентных преимуществ. Сегодня победу в конкурентной борьбе трудно обеспечить только материальными ресурсами компании - основу ее стратегических компетенций формируют прежде всего не материальные, а интеллектуальные активы. Поэтому привлечение такого интеллектуального ресурса, как консультирование, становится необходимым для обеспечения долгосрочного стратегического развития современной компании. За последние десять лет наблюдается очень значительный рост консалтинговых услуг. Последние достижения информационной технологии, глобальные информационные сети изменили представления о пределы предприятий, технологии производства, управления и ведения бизнеса. Насыщение традиционных рынков товаров требует новых подходов к потребителю. Именно поэтому наибольшую долю портфеля ведущих консультационных фирм фактически составляют заказ на услуги по реорганизации и реструктуризации бизнеса.

На сегодняшний день консалтинговый рынок оценивается почти в 90 млрд дол. с летним потенциалом роста 15-20%. Если в начале 1980-х годов в этой области было занято примерно 18 тыс. консультантов, то сейчас их уже около 700 тыс., и это без учета тех специалистов, занимающихся исключительно вопросами информационных технологий и управления кадрами. Темпы роста рынка консультационных услуг остаются интенсивными.

Среднее мировое значение отношения объема консалтинговых услуг в ВВП страны составляет 0,25%. Для Европы этот показатель почти вдвое выше - 0,42%, при этом в лидера - Великобритании - 0,9%. Доля консалтинга в ВВП России составляет 0,04 %, Польши - 0,16%. В любом случае ясно, что спрос на этот вид услуг во всей Восточной Европе в ближайшие 5-10 лет будет увеличиваться.

Численность занятых в консалтинговом бизнесе в Европе в 2003 г. возросло по сравнению с 1996 г. практически в 2,5 раза - до 310 тыс. Развитие отрасли и жесткость конкуренции на европейском рынке вызывают постоянное увеличение заработков консультантов. Повсеместно они относятся к группе профессий с высоким уровнем дохода. С 2000 г. средний темп роста объемов оказанных услуг на одного консультанта составляет 1% при среднегодовом росте рынка на 7%, что говорит о снижении прибыльности консалтинговых проектов. В 2003 г. в среднем один консультант приносил компании 153 тыс. дол.

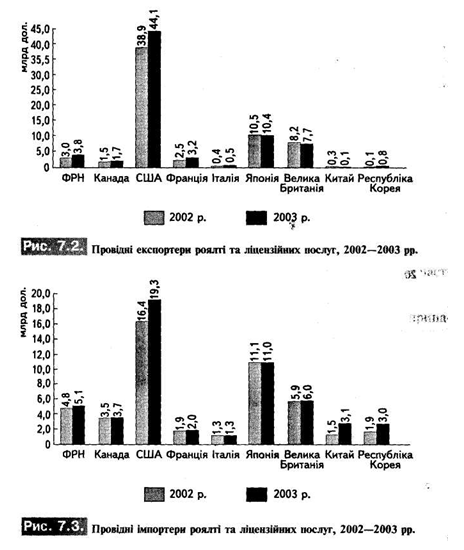

Наиболее динамичным сегментом рынка технологий является рынок лицензий и патентов. Его интенсивный рост составляет ежегодно более 10%. Ведущими экспортерами и импортерами рынка лицензий и патентов промышленно развитые страны, лидером которых выступают США. Экспорт этой страны по статье "Роялти и лицензионные услуги "за 2003 г. составил 44,1 млрд дол., или почти 60% всего мирового рынка лицензий и патентов, а импорт - 19,3 млрд долл.. (26%). На втором и третьем местах - Япония и Великобритания (рис. 7.2, 7.3).

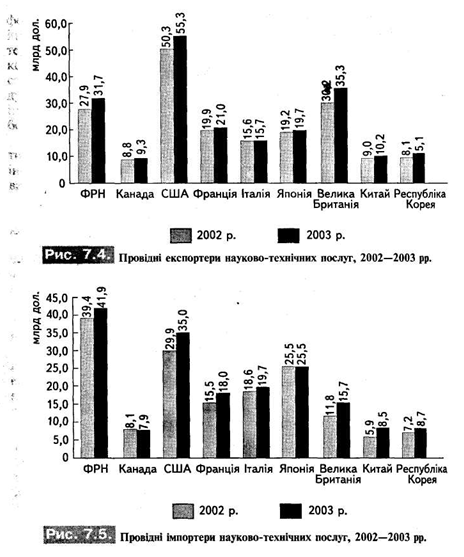

Рынок научно-технических услуг также имеет тенденцию к расширению. Объем этого сегмента мирового рынка технологий в 2003 г. по сравнению с предыдущим годом вырос на 7%. Ведущими экспортерами этого рынка были США, Великобритания, ФРГ (рис. 7.4). Следует отметить высокие темпы наращивания экспорта научно-технических услуг Китаем (вдвое) и Южной Кореей (на 60% относительно 2002 p.), Что свидетельствует о усиление конкурентоспособности научно-технического потенциала этих стран на мировом рынке. Географическую структуру импорта научно-технических услуг за этот же период демонстрирует рисунок 7.5.

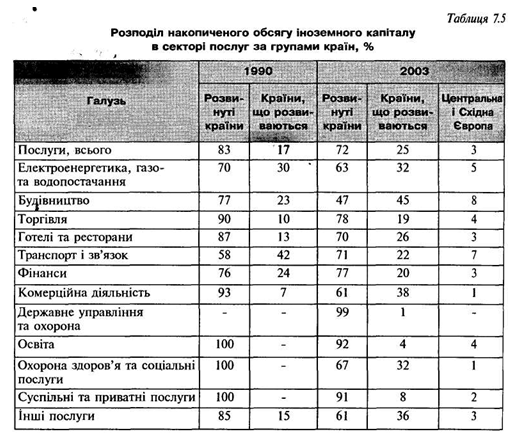

По международной инвестиционной деятельности ТНК в секторе услуг необходимо отметить, что приток иностранного капитала в эту сферу был слишком несбалансированным: основная часть все еще приходилось на долю развитых стран. Наиболее значительный приток капитала имел место в Западной Европе и Соединенных Штатах, это подтверждает то, что целью ТНК в секторе услуг является закрепление позиций на рынках. В последние годы на долю развитых стран приходится 72% суммарного объема ввезенных иностранных инвестиций в сектор услуг, на развивающиеся страны - 25%, на страны Центральной и Восточной Европы - 3%. В 2003 г. ведущей приемной страной по показателю накопленного объема ввозимого иностранного капитала в сектор услуг были США. Среди развивающихся стран, лидирует Китай.

Переориентация на сектор услуг прослеживается также в трансграничных сделках по слияний и поглощений. По сути большая часть таких сделок второй половины 1990-х лет касалась сектора услуг, а уже потом они стали методом выхода ТНК на внешние рынки.

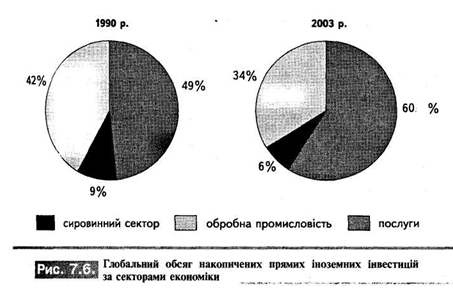

В структуре инвестиционной деятельности ТНК также происходит переориентация на сектор услуг. В 1990 г. на него приходилось 45% иностранного капитала, а в 2003 г. - уже 60%, или 4 трлн. За этот период доля сырьевого сектора в глобальном суммарном объеме иностранного капитала упала с 9 до 6%, а доля обрабатывающей промышленности - от 42 до 34%. В среднем на сектор услуг в период 2001-2003 pp. приходилось две трети совокупного объема притока иностранного капитала, который оценивался примерно в 500 млрд долл.. Но поскольку транснационализация сектора услуг в странах базирования и приемных странах отстает от аналогичного показателя в обрабатывающей промышленности, существуют возможности для дальнейшей переориентации на сектор услуг.

Такие изменения в системе приоритетов ТНК не являются странными. Ведь в последние годы наблюдается тенденция повышения роли услуг в мировом хозяйстве. К того же темпы роста этой сферы опережают темпы материального производства. На развитие сферы услуг большое влияние оказывает НТР: появляются новые виды услуг, повышается их качество, исчезают технические барьеры, открывает для них мировой рынок. Меняется и структура иностранных инвестиций в сектор услуг. До недавнего времени эти инвестиции привлекались преимущественно в секторы торговли и финансов, на долю которых в 2004 г. приходилось в совокупности 47% суммарного объема ввозимого капитала в сектор услуг и 35% потоков иностранного капитала (в 1990 г. такое отношение было 65 и 59% соответственно). Вместе с тем ТНК уделяют все большее внимание таким отраслям, как электро-и энергоснабжения, водоснабжения, телекоммуникации и предпринимательские услуги (в том числе корпоративные услуги, предоставляемые с помощью информационных технологий). Так, в период 1990-2003 pp. суммарный стоимостный объем иностранного капитала в производство и распределение электроэнергии увеличился в 14 раз; в сферу телекоммуникаций и транспорта - в 16 раз, а в предпринимательские услуги - в 9 раз.

Чем все же объясняется переориентация инвестиций ТНК на сектор услуг? Большинство услуг не могут выступать предметом внешней торговли: они производиться в месте их потребления и в тот момент, когда они потребляются. Через это основным инструментом выхода ТНК с услугами на внешние рынки выступают именно прямые иностранные инвестиции. Кроме этого, страны осуществили либерализацию своих инвестиционных режимов, что позволило увеличить приток иностранного капитала.

В расширении зарубежной деятельности в секторе услуг ТНК развивающихся стран, начинают играть важную роль трансграничные слияния и поглощения (ЗИП). Если в 1980-х годах трансграничные сделки заключались преимущественно с ТНК США Америки, то в 90-х годах главными объектами таких сделок стали ТНК из стран ЕС. В 2001-2003 pp. на их долю приходилось 61% всех сделок по ЗИП. Склонность ТНК выходить на новые рынки путем ЗИП, а не с помощью прямого инвестирования в новые компании, значительно выше в таких сферах, как банковское дело, телекоммуникации, водоснабжения. С открытием для иностранного инвестирования программ приватизации заметно выросло число сделок с ЗИП во многих странах.

Необходимо отметить, что прямые иностранные инвестиции в сферу услуг могут приносить стране-реципиенту как выгоды, так и дополнительные расходы. Относительно выгод, то иностранные инвестиции в сектор услуг обеспечивают вливание финансовых ресурсов в экономику приемной страны. Средства, мобилизованные из международных источников, выступают чистым приложением к потокам ресурсов, поступающих к реципиенту. Финансовая мощь ТНК вместе с их свойством реализовывать комплексные системы и управлять ими дают корпорациям возможность быстро расширять возможности по предоставлению комплексных капиталоемких услуг, таких как услуги в области телекоммуникаций и транспорта. Вместе с тем отсутствие надлежащей правительственной политики и соответствующего регулирования деятельности ТНК в сфере коммунального хозяйства и других базовых услуг может приводить к росту цен, неравномерного распределения услуг, ограничение доступа к ним бедных слоев населения.

Несмотря на это дальнейшие перспективы инвестиционной деятельности в секторе услуг весьма благоприятными. Проведенные специалистами ЮНКТАД опроса международных экспертов (76 человек) и агентств по содействию привлечению иностранных инвестиций (из 154 стран) в феврале-апреле 2005 г. усилили оптимистичные прогнозы относительно увеличения притока капитала в 2006-2008 pp. именно в сектор услуг.

Международная торговля занимает особое место в сложной системе мирохозяйственных связей. Хотя в современных условиях главной формой международных экономических отношений является не вывоз товаров, а зарубежное инвестирование, впрочем международная торговля по своим масштабам и функциям в общем комплексе экономических отношений сохраняет исключительно важное значение. Она опосредует практически все виды международного сотрудничества, в том числе общую производственную деятельность разнонациональных субъектов, международный трансфер технологий.

И исторически, и логически интернационализация хозяйственной жизни началась с сферы товарного обращения. От эпизодической меновой (без посредства денег) торговли развитие шло к локальным рынкам. Великие географические открытия стимулировали заграничную торговлю - это стало одной из важнейших предпосылок становления капитализма в Англии и на Европейском континенте. В XVI-XVII вв., в эпоху так называемой-первичного накопления капитала, произошло объединение локальных центров международной торговли в единый капиталистический рынок.

Таким образом, становление мирового рынка как системы в результате мощного и непрерывного процесса интернационализации производства и обмена связано с промышленным переворотом, развитием расширенного воспроизводства на индустриальной основе. Углубление международного разделения труда в условиях современной техногенной цивилизации ведет к дальнейшему бурному развитию мирового товарооборота.

Каналами внешней торговли ежегодно проходит 1/5 всей производимой в мире продукции, и эта доля постоянно растет, особенно в условиях международной интеграции.

Международная торговля - это сфера международных товарно-денежных отношений, специфическая форма обмена продуктами труда (товарами и услугами) между продавцами и покупателями разных стран. Международная торговля представляет собой совокупность внешней торговли всех стран мира.

Под термином «внешняя торговля» подразумевается торговля любой страны с другими странами, состоящая из оплачиваемого ввоза (импорта) и оплачиваемого вывоза (экспорта) товаров.

Состояние внешней торговли характеризуется рядом показателей, среди которых основными являются ее объем, динамика экспорта и импорта, товарная и географическая структура.

Объем мировой торговли определяется в натуральных (физических) и стоимостных показателях. Стоимостные показатели преимущественно рассчитываются в национальной валюте и переводятся в доллары США для сравнения. Для стоимостной оценки экспорта большинство стран используют базу цен ФОБ, по которой продавец обязан доставить товар в порт отгрузки и загрузить его на борт судна. Для оценки импорта чаще всего используется база цен СИФ. при этом продавец свой счет фрахтует судно, грузит товар и страхует его от рисков.

Физический объем мировой торговли оценивается в весовых единицах (тоннах, килограммах, фунтах) или в специфических единицах измерения (баррелях, бушелях, мешках).

Изменение объемов торговли характеризуется динамикой внешнеторгового товарооборота. Внешнеторговый товарооборот страны - это сумма ее экспорта и импорта. Разница между совокупным импортом и экспортом в течение определенного периода (Года, квартала и т.д.) составляет сальдо торгового баланса. Оно является активным (Положительным), если экспорт по стоимости превышает импорт, и пассивным ( отрицательным), когда ситуация противоположная.

Если измерение ведется в натуральных единицах, динамика внешнеторгового товарооборота выражается в индексах физического объема экспорта и импорта. Эти индексы отражают тенденции в изменении объемов реальных масс товаров.

Товарная структура международной торговли характеризует товарное наполнение экспорта и импорта (продукты добывающей промышленности, промышленные товары, сельскохозяйственные продукты и т.п.).

Степень активности в мировой торговле является одним из главных признаков участия страны в международных экономических отношениях. Для ее оценки используются такие показатели:

• экспортная квота;

• импортная квота;

• структура экспорта;

• структура импорта;

• сравнительное отношение доли страны в мировом производстве ВВП / ВНП и ее доли в мировой торговле.

Экспортная квота отражает отношение объема экспортируемых товаров и услуг в ВВП / ВНП. На уровне отрасли - это удельный вес экспортируемых отраслью товаров и услуг в их общем объеме.

Импортная квота - это отношение объема импорта к ВВП / ВНП. Удельный вес экспорта и импорта в ВВП / ВНП является количественным индикатором открытости национальной экономики.

Структура экспорта - это отношение или удельный вес экспортируемых товаров за видами и степенью их обработки. Этот показатель характеризует направленность экспорта (Сырье, машиностроение, услуги) и роль страны в международной отраслевой специализации.

Структура импорта характеризует состав и отношение объемов сырья и готовой конечной продукции, ввозимых в страну.

Со второй половины XX в., Когда международный обмен приобрел «взрывного» характера, мировая торговля развивается высокими темпами. В период 1948-1997 pp. мировой торговый оборот вырос в 17 раз. Период между 1950 и 1970 годами был чрезвычайно плодотворный для развития международной торговли. Именно тогда была достигнута ежегодное Семипроцентный рост мирового экспорта. Однако уже в 70-е годы этот показатель снизился до 5% и еще более сократился в 80-е. В конце же 80-х мировой экспорт продемонстрировал заметное оживление (до 8,5% в 1988 p.). После явного спада в начале 90-х в середине десятилетия он снова набрал устойчивых высоких темпов.

К стабильному росту международной торговли после Второй мировой войны привело несколько факторов:

• развитие международного разделения труда, интернационализация производства;

• НТР, которая способствовала обновлению основного капитала, созданию новых отраслей экономики ускорило реконструкцию старых;

• активная деятельность транснациональных корпораций на мировом рынке;

• регулирование международной торговли в рамках Генерального соглашения о тарифах и торговле (ГАТТ);

• либерализация международной торговли, переход многих стран к режиму, предусматривает отмену количественных ограничений импорта и существенное снижение таможенных взысканий; образование свободных экономических зон;

• развитие торгово-экономической интеграции: устранение региональных барьеров, формирование общих рынков, зон свободной торговли;

• получение политической независимости бывшими колониальными странами, выделение среди них «новых индустриальных стран», экономическая модель которых ориентируется на внешний рынок.

Объемы международной торговли постоянно растут, хотя и не такими темпами, как конце 90-х. В 2003 г. они выросли на 4,5% за счет улучшения экономической ситуации в Азии и США, а также рост мирового производства на 2,5%. Эти данные оказались выше прогнозов, но в реальной пересчете они ниже средних показателей, зафиксированные с 1995 г. Как производство готовой продукции, так и развитие добывающей промышленности продолжают расти, несколько увеличилось производство сельскохозяйственной продукции. Торговля товарами растет с большей скоростью, чем производство (табл. 7.1).

Научно-технический прогресс привел к существенным сдвигам в товарной структуре международной торговли, а именно: увеличилась доля готовых изделий и сократилась удельный вес продовольствия и сырья, кроме топлива. Если в 1950-х годах доля сырья и топлива примерно равнялась доле готовых изделий, то к середине 90-х годов она упала до ЗО%, из которых 25% приходилось на топливо и 5% на сырье. Время доля готовых изделий возросла с 50 до 70%. Более 1/3 всей мировой торговли в середине 90-х годов - это торговля машинами и оборудованием.

Уменьшение доли сырья в международной торговле объясняется следующими факторами:

• расширением производства синтетических материалов на базе развития химической промышленности;

• переходом к ресурсосберегающих технологий;

• внедрением прогрессивных методов обработки первичных материалов.

Вследствие развития химической промышленности и изменений в структуре топливно-энергетического баланса резко возросла торговля минеральным топливом - нефтью и природным газом. Так, в 1996 г. мировой экспорт вырос на 18,5%, а экспорт сельскохозяйственной и минерального сырья упал более чем на 5%. Доля топлива в международной торговле в 1996 г. составила 8,1% (20% в середине 70-х годов).

Продукция добывающей промышленности. В 2003 г. стоимость произведенных товаров в этой отрасли выросла до 960 млрд дол., или на 13% мировой торговли. Однако доля добывающей промышленности в общей структуре торговли лишь на 1% больше, чем в 90-х годах. В том же году рост экспорта продукции добывающей промышленности во всех регионах был около 20%, за исключением Латинской Америки. Экспорт этой продукции был ограничен политикой Венесуэлы - крупнейшего экспортера нефти этого региона.

Такая ситуация на рынке сельского хозяйства в значительной мере поддерживалась доминирующей позицией Европы. Экспорт из стран Западной Европы и стран с переходной экономикой увеличился до 19 и 26% соответственно. Вместе эти два региона составляют половину мирового экспорта. Торговля между странами ЕС и странами Восточной и Центральной Европы была чрезвычайно активной: импорт в ЕС из этих стран увеличился почти на треть. Экспорт продукции из стран Латинской Америки и Африки увеличился вместе с мировым уровнем.

Промышленные товары. Мировой экспорт промышленных товаров вырос меньше, чем торговля товарами в целом, но не только в 2003 p., а за весь период 2000 - 2003 pp. Подобная тенденция наблюдалась во всех странах, но больше всего в странах Америки и Западной Европы.

НТР дала новый толчок разделению труда, специализации производства, которые вступают особенно широкие масштабы в машиностроении. Происходит переход от межотраслевой специализации к внутриотраслевой, от готовой конечной продукции - до промежуточных видов изделий. Резко возрастает обмен узлами, деталями, компонентами, которые часто изготавливаются на предприятиях разных стран. Внутринациональные и

международные кооперированные поставки достигают 50-60% стоимости продукции многих отраслей промышленности индустриальных стран Запада. Более 30% товарооборота между этими государствами приходится на взаимные кооперированные поставки. Последние играют заметную и все возрастающую роль в экспорте целого ряда развивающихся стран, в том числе таких крупных, как Индия, Бразилия, Мексика.

Итак, произведенная продукция все чаще составляет результат международных кооперационных связей, а внешняя торговля не только выполняет функцию реализации конечного продукта, но и все больше превращается в связующее звено производственного процесса. Эта тенденция особенно заметна относительно ведущих индустриальных стран мира. В экспорте их машиностроительной продукции доля комплектующих изделий уже в середине 90-х годов вплотную приблизилась к 50% и продолжает расти.

Углубление специализации вызывается также ускорением морального старения и быстрым обновлением ассортимента ведет к специализации научных исследований. В передовых современных отраслях (полупроводники, ЭВМ) цикл «жизни» продукции составляет три-пять лет, во всех отраслях обрабатывающей промышленности он фактически не превышает восьми-девяти лет по сравнению с 20 годами в среднем в начале XX ст. Согласно оценкам, в 90-х годах на мировом рынке было обновлено около 80 % Товаров. Появляется большое количество принципиально новых товаров, в основном продукции наукоемких отраслей, сферы высоких технологий (лазерная техника, быстродействующие ЭВМ, оборудование для АЭС и т. д.).

Таким образом, происходит интеллектуализация мировой торговли. В экспорте промышленно развитых стран растет доля высокотехнологичной продукции (США, Швейцария и Япония - более 20%, ФРГ и Франция - около 15%).

В связи с неравномерным развитием НТП в мировом хозяйстве появляются новые производители, создают себе новые ниши или теснят конкурентов. Этот процесс приводит не только к углублению специализации, но и к изменениям в социальной структуре хозяйства.

Территориальная географическая структура торговли обычно обобщает данные о международной торговле стран, принадлежащих к одной части мира (Африка, Азия, Европа) или к определенной группе (индустриальные страны; развивающиеся страны, и т. д.).

Организационная географическая структура показывает распределение международной торговли или между странами, принадлежащими к отдельным интеграционным и других торгово-политических объединений (страны ЕС, страны СНГ, страны АСЕАН), или между странами, выделенными в определенную группу по тем или иным аналитическим критерием (страны - Экспортеры нефти, страны - чистые должники т.п.).

Основной объем международной торговли приходится на развитые страны, хотя их доля несколько сокращалась в первой половине 90-х годов при одновременном росте удельного веса развивающихся стран и стран с переходной экономикой. В целом в 1996 г. на индустриально развитые страны приходилось 68% мирового экспорта, развивающиеся страны, - 28,5%, на страны с переходной экономикой - 3,3%.

Со второй половины XX в. заметно проявилась неравномерность динамики внешней торговли. Это повлияло на соотношение сил между странами на мировом рынка. Доминирующие позиции США пошатнулись. Если в 1950 г. на долю этой страны приходилось 32% мирового экспорта, то в 1960 г. - 17,1, а в 1997 г. - 12,0%. Зато выросли доли Западной Европы (от 23 до 44,6%) и Японии.

В начале XXI в. в международной торговле продолжают лидировать страны Европейского Союза и США. Интересно, что на первых начинает выходить Европа, выигравшая на обменном курсе. Если оценивать по частям мира, то лидерами выступают Европа и Азия. При этом доля Европы в мире составляет около 40%.

Главные черты мировой торговли в региональном аспекте можно представить через несколько позиций:

• в шести из семи основных географических регионов зафиксирован торговый профицит (положительное сальдо баланса) в торговле, тогда как в седьмом (Северная Америка) зарегистрировано торговый дефицит (отрицательное сальдо). В четырех из этих шести регионов профицит увеличился, а в Северной Америке еще больше возрос дефицит. В 2003 г. платежный дефицит США составил 550 000 млн долларов, что соответствует 7,6% мирового экспорта товаров;

• в странах с переходной экономикой произошло относительно значительный рост производства, положительное увеличение уровня цен, что способствовало расширению объемов торговли. Экспорт и импорт товаров выросли более чем на четверть, превышающей аналогичные показатели всех других регионов;

• так же, как и в 2002 г., в Латинской Америке зарегистрировано низкий уровень прироста импорта среди других регионов;

• по сравнению с 2002 г. в 2003 г. увеличился экспорт из стран Африки и Ближнего и Среднего Востока, что связано с чрезвычайным скачком цен на нефть;

• как экспорт, так и импорт товаров Западной Европы увеличились в 2003 г. интенсивнее, чем данные показатели в целом мире, что связано прежде всего с ростом валютного курса;

• импорт и экспорт товаров Азии также увеличивался более интенсивно, чем в мире, что вызвано подъемом экономической роли Китая. В 2003 г. доля различных регионов в структуре мирового экспорта выглядела следующим образом:

Северная Америка - 26%; Латинская Америка - 5% Западная Европа - 44%; страны с переходной экономикой - 5% Африка - 2%; Ближний и Средний Восток - 4%; Азия - 14%.

Наиболее динамично в 2003 г. развивались Африка, Европа и страны с переходной экономикой, где повсеместно повысились показатели как экспорта, так и импорта.

В Северной Америке выросли показатели импорта, они выше среднемировых и выше за рост экспорта. В США объем импорта товаров повысился на 5,7%, однако экспорт - Менее чем на 3%.

Расширяется экспорт Латинской Америки, прежде всего за счет сырьевых товаров (На 4,5%), однако импорт в данной зоне остался на прежнем уровне. Африка в целом активизировала торговый баланс впервые с 1991 p., однако доля континента в мировом экспорте все еще ниже, чем была в начале 90-х.

И отметим, конечно, Китай, темпы роста экспорта и импорта которого удивляют весь мир уже не первый год.

Если проанализировать абсолютные показатели стран за 2003 г. и выделить среди них 10 лидеров, то главными экспортерами в мире являются:

• 15 стран-основателей ЕС - 361 500 000 000 дол. (27,1% мирового рынка)

• США - 287 700 000 000 дол. (21%);

• Япония - 70,6 млрд долл.. (5,3%);

• Китай - 46,4 млрд долл.. (3,5%);

• Гонконг (Сянган) - 44,6 млрд долл.. (3,1%);

• Канада - 41,9 млрд долл.. (3,1%);

• Швейцария - 32 млрд дол. (2,4%);

• Республика Корея - 31,3 млрд дол. (2,3%);

• Сингапур - 30,4 млрд долл.. (2,3%);

• Индия - 25 млрд дол. (1,9%).

Главными причинами того, что ЕС занял первую строчку, - это валютный курс доллара и евро. Это дало дополнительные 10,5% и по сравнению с 2002 г. увеличило номинальный объем экспорта ЕС на 17%.

Относительно импортеров прослеживается подобная структура. Только после Китая на пятом месте стояла Канада, за ней соответственно шли Республика Корея, Сингапур, Россия, Гонконг, Тайвань. Что касается Украины, то она занимала 39-е место с объемом 3,2 млрд долл..

Доля регионов мира в структуре импорта в 2003 г. распределялась так: Северная Америка - 23%; Латинская Америка - 5% Западная Европа - 42%; страны с переходной экономикой - 5%; Африка - 2%; Ближний и Средний Восток - 2%; Азия - 21%.

В последние годы лидеры на мировом рынке практически остаются неизменными. Однако амбициозные страны Азии и прежде всего Китай существенно увеличивают свою долю в экспорте и импорте. Время доминирующая роль США в международной торговли определенной степени ослабляется, что связано со снижением конкурентоспособности американского производства.

Конкурентоспособность определяется как способность конкретного государства создавать пропорционально больше благ, чем ее соперники на мировых рынках.

В основе мировой классификации стран по конкурентоспособности лежат 378 разнообразных критериев. Прежде всего это доход на душу населения, уровень инфляции, внешнеторговый баланс. Учитывают наличие природных ресурсов, инфраструктуру, развитость средств коммуникации и другие факторы. Кроме того, учитываются результаты опросов руководителей крупнейших предприятий в мире.

На конец 1980-х годов по факторам конкурентоспособности стала выходить в лидеры Япония. Тогда же к ней присоединились новые индустриальные страны Азии - Сингапур, Гонконг, Тайвань. Однако к середине 90-х годов США возвращают себе первые позиции в мире по конкурентоспособности. За ними вплотную шли Сингапур, Гонконг, а также Япония, которая ранее на протяжении шести лет занимала первое место. На 17-м месте - Франция, на 34-м - Китай, на 40-м - Турция. В самом конце списке - Греция, Мексика, Польша, Венгрия и Венесуэла.

По прогнозам специалистов, примерно к 2030 г. сложится тройка наиболее конкурентоспособных государств - США, Япония и Китай. Дальнейшие позиции занимать ФРГ, Сингапур, Республика Корея, Индия, Тайвань, Малайзия и Швейцария.

По развивающихся, то они в основном остаются поставщиками на мировой рынок сырья, продовольствия и сравнительно простых готовых изделий. Относительное снижение спроса на сырье и продовольствие на мировом рынке к начале 90-х годов означало уменьшение возможностей развивающихся стран, для расширения экспорта. К тому же промышленно развитые страны увеличили свою долю в мировом экспорте продовольствия и сырья (за исключением нефти). Доля стран, развивающихся стран в мировом экспорте этих товаров (без нефти) сократилась с 40 % В 1960%. до 28% в начале 90-х годов.

Международная торговля услугами

В течение двух последних десятилетий сфера услуг является одним из наиболее динамичных секторов мировой экономики. Наблюдается постоянный рост доли этой сферы услуг в совокупном ВВП (рис. 7.1), и это характерно как для экономически развитых стран, так и для развивающихся. В наиболее развитых странах мира доля занятых в сфере услуг составляет более 70% общей численности занятых в экономике, а доля производственных фондов основных отраслей данной сферы превышает 60-процентный уровень. Одновременно в мировой торговле наблюдается постоянное увеличение объемов экспортно-импортных операций в сфере услуг.

Зависимость экономики страны от торговли услугами показывает удельный вес последней в ВВП страны. Например, в середине 90-х годов она колебалась в пределах 10-15% для Великобритании, Финляндии, Франции, Швейцарии, Швеции и 5-10% для США, Канады, ФРГ, ЮАР, Австралии, Японии.

Общий объем рынка услуг в 2004 г. составил 2,10 трлн., Что равнялось 19% мирового экспорта. Международная торговля услугами развивается более быстрыми темпами, чем внешняя торговля в целом: если рынок услуг вырос вдвое за период от конца 80-х - начале 90-х годов до 1997 p., то есть за семь-восемь лет, то такое же двукратное увеличение мирового экспорта произошло за 15 лет.

В последние два десятилетия появился ряд новых, достаточно весомых и долгосрочных стимулов развития сферы услуг. Многоплановое воздействие на нее оказывает современная НТР. На основе компьютеризации, информационных технологий, новых средств коммуникации возник и быстро утвердился на рынках целый спектр новых услуг. Радикально обновляются их традиционные виды, повышаются качественные показатели обслуживания. Снимая технические барьеры в передаче многих услуг на расстояние, новые технологии открывают для них мировой рынок. Развитие услуг оживляют и проводимые во многих странах приватизация и либерализация многих отраслей - транспорта, телекоммуникаций, финансовых и страховых услуг.

Вообще рынок услуг представляет собой разветвленную систему узкоспециализированных рынков, в частности рынков транспортных услуг, коммуникаций, коммунального обслуживания, общественного питания, туристско-рекреационных услуг. Гостиничный бизнес, рекламные и консалтинговые услуги, страховые и финансовые услуги, агентские и брокерские услуги, адвокатские услуги, риэлтерские услуги, франчайзинг, торговля лицензиями и патентами, ноу-гау, промышленными образцами, инжиниринг, лизинговые услуги и т.д. - все это формирует комплекс услуг, которые предлагаются.

По отраслевого разделения международного рынка услуг, то по динамике и в внешнеторговой сфере лидирует комплекс деловых услуг их доля в экспорте услуг из развитых стран возросла до 44%. Скорее всего в этой области развиваются компьютерные услуги, а именно благодаря транснациональной сети Интернет. Стремительно растет консультационный бизнес, функцией которого является разработка и предоставление клиентам научных решений самых хозяйственных проблем в виде, экспертизы, консультаций или прямого участия по контракту в управлении, изучении рынков и т. д. Ускоренно развиваются и нетехнические виды деловых услуг - службы по подбору персонала, по обеспечению связей фирм с общественностью, поддержки на производстве нормального социального климата и т.д..

Современная информационная (или, как ее еще называют, электронная, цифровая, новая) экономика в отличие от индустриальной эпохи характеризуется приоритетной ролью знаний, преобладанием интеллектуальной составляющей в формировании добавленной стоимости, стремительным сокращением жизненного цикла инноваций. При таких условиях функционирования предприятий напоминает спринтерские соревнования за получение конкурентных преимуществ. Сегодня победу в конкурентной борьбе трудно обеспечить только материальными ресурсами компании - основу ее стратегических компетенций формируют прежде всего не материальные, а интеллектуальные активы. Поэтому привлечение такого интеллектуального ресурса, как консультирование, становится необходимым для обеспечения долгосрочного стратегического развития современной компании. За последние десять лет наблюдается очень значительный рост консалтинговых услуг. Последние достижения информационной технологии, глобальные информационные сети изменили представления о пределы предприятий, технологии производства, управления и ведения бизнеса. Насыщение традиционных рынков товаров требует новых подходов к потребителю. Именно поэтому наибольшую долю портфеля ведущих консультационных фирм фактически составляют заказ на услуги по реорганизации и реструктуризации бизнеса.

На сегодняшний день консалтинговый рынок оценивается почти в 90 млрд дол. с летним потенциалом роста 15-20%. Если в начале 1980-х годов в этой области было занято примерно 18 тыс. консультантов, то сейчас их уже около 700 тыс., и это без учета тех специалистов, занимающихся исключительно вопросами информационных технологий и управления кадрами. Темпы роста рынка консультационных услуг остаются интенсивными.

Среднее мировое значение отношения объема консалтинговых услуг в ВВП страны составляет 0,25%. Для Европы этот показатель почти вдвое выше - 0,42%, при этом в лидера - Великобритании - 0,9%. Доля консалтинга в ВВП России составляет 0,04 %, Польши - 0,16%. В любом случае ясно, что спрос на этот вид услуг во всей Восточной Европе в ближайшие 5-10 лет будет увеличиваться.

Численность занятых в консалтинговом бизнесе в Европе в 2003 г. возросло по сравнению с 1996 г. практически в 2,5 раза - до 310 тыс. Развитие отрасли и жесткость конкуренции на европейском рынке вызывают постоянное увеличение заработков консультантов. Повсеместно они относятся к группе профессий с высоким уровнем дохода. С 2000 г. средний темп роста объемов оказанных услуг на одного консультанта составляет 1% при среднегодовом росте рынка на 7%, что говорит о снижении прибыльности консалтинговых проектов. В 2003 г. в среднем один консультант приносил компании 153 тыс. дол.

Наиболее динамичным сегментом рынка технологий является рынок лицензий и патентов. Его интенсивный рост составляет ежегодно более 10%. Ведущими экспортерами и импортерами рынка лицензий и патентов промышленно развитые страны, лидером которых выступают США. Экспорт этой страны по статье "Роялти и лицензионные услуги "за 2003 г. составил 44,1 млрд дол., или почти 60% всего мирового рынка лицензий и патентов, а импорт - 19,3 млрд долл.. (26%). На втором и третьем местах - Япония и Великобритания (рис. 7.2, 7.3).

Рынок научно-технических услуг также имеет тенденцию к расширению. Объем этого сегмента мирового рынка технологий в 2003 г. по сравнению с предыдущим годом вырос на 7%. Ведущими экспортерами этого рынка были США, Великобритания, ФРГ (рис. 7.4). Следует отметить высокие темпы наращивания экспорта научно-технических услуг Китаем (вдвое) и Южной Кореей (на 60% относительно 2002 p.), Что свидетельствует о усиление конкурентоспособности научно-технического потенциала этих стран на мировом рынке. Географическую структуру импорта научно-технических услуг за этот же период демонстрирует рисунок 7.5.

По международной инвестиционной деятельности ТНК в секторе услуг необходимо отметить, что приток иностранного капитала в эту сферу был слишком несбалансированным: основная часть все еще приходилось на долю развитых стран. Наиболее значительный приток капитала имел место в Западной Европе и Соединенных Штатах, это подтверждает то, что целью ТНК в секторе услуг является закрепление позиций на рынках. В последние годы на долю развитых стран приходится 72% суммарного объема ввезенных иностранных инвестиций в сектор услуг, на развивающиеся страны - 25%, на страны Центральной и Восточной Европы - 3%. В 2003 г. ведущей приемной страной по показателю накопленного объема ввозимого иностранного капитала в сектор услуг были США. Среди развивающихся стран, лидирует Китай.

Переориентация на сектор услуг прослеживается также в трансграничных сделках по слияний и поглощений. По сути большая часть таких сделок второй половины 1990-х лет касалась сектора услуг, а уже потом они стали методом выхода ТНК на внешние рынки.

В структуре инвестиционной деятельности ТНК также происходит переориентация на сектор услуг. В 1990 г. на него приходилось 45% иностранного капитала, а в 2003 г. - уже 60%, или 4 трлн. За этот период доля сырьевого сектора в глобальном суммарном объеме иностранного капитала упала с 9 до 6%, а доля обрабатывающей промышленности - от 42 до 34%. В среднем на сектор услуг в период 2001-2003 pp. приходилось две трети совокупного объема притока иностранного капитала, который оценивался примерно в 500 млрд долл.. Но поскольку транснационализация сектора услуг в странах базирования и приемных странах отстает от аналогичного показателя в обрабатывающей промышленности, существуют возможности для дальнейшей переориентации на сектор услуг.

Такие изменения в системе приоритетов ТНК не являются странными. Ведь в последние годы наблюдается тенденция повышения роли услуг в мировом хозяйстве. К того же темпы роста этой сферы опережают темпы материального производства. На развитие сферы услуг большое влияние оказывает НТР: появляются новые виды услуг, повышается их качество, исчезают технические барьеры, открывает для них мировой рынок. Меняется и структура иностранных инвестиций в сектор услуг. До недавнего времени эти инвестиции привлекались преимущественно в секторы торговли и финансов, на долю которых в 2004 г. приходилось в совокупности 47% суммарного объема ввозимого капитала в сектор услуг и 35% потоков иностранного капитала (в 1990 г. такое отношение было 65 и 59% соответственно). Вместе с тем ТНК уделяют все большее внимание таким отраслям, как электро-и энергоснабжения, водоснабжения, телекоммуникации и предпринимательские услуги (в том числе корпоративные услуги, предоставляемые с помощью информационных технологий). Так, в период 1990-2003 pp. суммарный стоимостный объем иностранного капитала в производство и распределение электроэнергии увеличился в 14 раз; в сферу телекоммуникаций и транспорта - в 16 раз, а в предпринимательские услуги - в 9 раз.

Чем все же объясняется переориентация инвестиций ТНК на сектор услуг? Большинство услуг не могут выступать предметом внешней торговли: они производиться в месте их потребления и в тот момент, когда они потребляются. Через это основным инструментом выхода ТНК с услугами на внешние рынки выступают именно прямые иностранные инвестиции. Кроме этого, страны осуществили либерализацию своих инвестиционных режимов, что позволило увеличить приток иностранного капитала.

В расширении зарубежной деятельности в секторе услуг ТНК развивающихся стран, начинают играть важную роль трансграничные слияния и поглощения (ЗИП). Если в 1980-х годах трансграничные сделки заключались преимущественно с ТНК США Америки, то в 90-х годах главными объектами таких сделок стали ТНК из стран ЕС. В 2001-2003 pp. на их долю приходилось 61% всех сделок по ЗИП. Склонность ТНК выходить на новые рынки путем ЗИП, а не с помощью прямого инвестирования в новые компании, значительно выше в таких сферах, как банковское дело, телекоммуникации, водоснабжения. С открытием для иностранного инвестирования программ приватизации заметно выросло число сделок с ЗИП во многих странах.

Необходимо отметить, что прямые иностранные инвестиции в сферу услуг могут приносить стране-реципиенту как выгоды, так и дополнительные расходы. Относительно выгод, то иностранные инвестиции в сектор услуг обеспечивают вливание финансовых ресурсов в экономику приемной страны. Средства, мобилизованные из международных источников, выступают чистым приложением к потокам ресурсов, поступающих к реципиенту. Финансовая мощь ТНК вместе с их свойством реализовывать комплексные системы и управлять ими дают корпорациям возможность быстро расширять возможности по предоставлению комплексных капиталоемких услуг, таких как услуги в области телекоммуникаций и транспорта. Вместе с тем отсутствие надлежащей правительственной политики и соответствующего регулирования деятельности ТНК в сфере коммунального хозяйства и других базовых услуг может приводить к росту цен, неравномерного распределения услуг, ограничение доступа к ним бедных слоев населения.

Несмотря на это дальнейшие перспективы инвестиционной деятельности в секторе услуг весьма благоприятными. Проведенные специалистами ЮНКТАД опроса международных экспертов (76 человек) и агентств по содействию привлечению иностранных инвестиций (из 154 стран) в феврале-апреле 2005 г. усилили оптимистичные прогнозы относительно увеличения притока капитала в 2006-2008 pp. именно в сектор услуг.