Климко Г.Н. (ру) Основы экономической теории. Политэкономический аспект (1997)

16. Особенности развития интеграционных процессов в Азиатско-Тихоокеанском регионе

Место ATP в системе мировой экономической интеграции

Тенденция к регионализации является характерной чертой современной мировой экономики, получила наибольшее распространение в Западной Европе и Северной Америке. В Азиатско-Тихоокеанском регионе эти процессы реально стали проявляться в конце 1980-х годов.

Рассматриваемый регион - достаточно разноплановый. К нему относятся экономически развитые страны, «новые индустриальные страны» (НИС) и развивающиеся страны, расположенных вдоль Тихоокеанского бассейна - на запад и восток. Существует и более узкая трактовка АТР, под которым понимают только государства Северо-Восточной и Юго-Восточной Азии, которые объединяются в общее понятие «Восточная Азия».

Структуру АТР формируют разные по экономическому потенциалу и уровню развития государства, которые можно разделить на несколько основных групп. К первой относятся США и Япония, которые представляют два центра мировой экономической силы. Эти страны характеризуются преобладанием высокотехнологичных отраслей, мощной системой НИОКР, развитой сферой услуг, высококачественным человеческим капиталом. Время рынок Японии лишен собственной сырьевой базы, а в США - высокая стоимость рабочей силы, побуждает к расширению экономических связей с другими странами региона.

Вторую группу составляют также индустриально развитые страны, которые, однако, не является мировыми лидерами вроде США и Японии. Речь идет о Канаду, Австралию и Новую Зеландию, экономика которых в значительной степени интегрирована в региональный хозяйственный комплекс.

Третью группу составляют НИК Восточной Азии: Сингапур, Гонконг (административный район Китая), Тайвань (провинция Китая), Южная Корея. Экономика этих стран характеризуется высокими темпами

экономического роста, наращиванием экспортного потенциала, постепенным переносом трудоемких производств в другие страны. Узость сырьевой базы, с одной стороны, и привлекательность внутренних рынков для иностранного инвестирования, с Кроме, побуждающие эту группу стран к активному вовлечению в региональный и международное разделение труда.

К четвертой группе относятся страны-члены Ассоциации стран Юго-Восточной Азии (АСЕАН), которые имеют сравнительные преимущества в сырьевых и трудоемких отраслях обрабатывающей промышленности (Бруней, Индонезия, Малайзия, Таиланд, Вьетнам).

Отдельно выделяются Китай и Россия с динамично растущими экономиками оказывают ощутимое влияние как на региональные, так и на мировые хозяйственные процессы.

Китай специализируется на производстве сырьевой продукции и трудоемких товаров массового потребления, используя на мировых рынках ценовые преимущества за счет низкой стоимости собственной рабочей силы. Осуществления экономических реформ способствует привлечению в экономику крупнейших в мире объемов иностранных инвестиций. В стране заметно увеличились золотовалютные резервы, происходят структурные сдвиги в формирование современных отраслей производства, в частности космической. Впрочем слабыми местами китайской экономики остаются низкое качество рабочей силы, недостаточная доля высокотехнологичного сектора, высокие государственные расходы и др..

Россия привлекает страны АТР прежде всего своими энергетическими ресурсами (нефть, природный газ), драгоценными металлами, лесоматериалами и т.д.. Взаимодополнения экономик России и АТР (как целого, так и отдельных его составляющих) охватывает инвестиционной деятельности, научно-технической кооперации, природные и трудовые ресурсы, инфраструктуру. Крупнейшими торговыми партнерами России среди стран региона США, Япония, Китай, Малайзия.

О месте АТР в системе мирового хозяйства свидетельствует тот факт, что на него приходится 60% мирового ВВП, почти 50% мировой торговли, 46% прямых иностранных инвестиций, 40% населения. Основными факторами, способствующими сотрудничеству стран региона, является экономическая взаимозависимость, географическая близость, сходство культур, политические мотивы.

Экономическая взаимозависимость стран необязательно приводит к созданию интеграционной группировки, но может способствовать подписанию регионального договора. АТР характеризуется углублением международного и регионального разделения труда, интенсификацией взаимных торговых и инвестиционных связей. Экономическими и политическими лидерами данного региона, как отмечалось, выступают США и Япония, а начиная с 90-х годов усиливается влияние Китая, стран-членов АСЕАН, «новых индустриальных стран ». Учитывая разный уровень экономического развития стран АТР, разные приоритеты и политические цели, именно интенсификация экономических связей помогает координировать политику, решать или смягчать противоречия на региональном уровне.

Можно выделить три большие субрегиональные группировки в АТР: НАФТА, АСЕАН, Договор о торгово-экономические отношения между Австралией и Новой Зеландией (CER). Кроме того, существует Форум тихоокеанских островов (в составе 14 малых островных государств и территорий на юге Тихого океана), которые находятся на начальном этапе формирования зоны свободной торговли. Самым межрегиональным объединением в АТР является Форум Азиатско-Тихоокеанского экономического сотрудничества (ATEC).

Фактор географической близости определяет традиционность и масштабы развития связей между странами (пограничных, торговых, миграционных) в среде регионального сотрудничества. В АТР входят субрегиональные блоки, связанные с географическим фактором и имеют соответствующее название (Северо-Восточная Азия, Юго-Восточная Азия, Северная и Латинская Америка). Вместе с тем географический фактор не всегда выдерживается в разных подходах к странам АТР, что приводит к игнорирование культурной общности, а группировки государств происходит независимо от их географической удаленности друг от друга.

Относительно влияния фактора подобия культур и религий на региональное сотрудничество стран АТР, то он в данном контексте не играет заметной роли, потому что абсолютно очевидным является факт их дифференциации: буддизм, ислам, конфуцианство, христианство. Исторически страны АТР имеют разные культурные истоки, что затрудняет использования данного фактора для реализации региональных договоров.

Наконец, политические мотивы всегда играют большую роль в создании любого группировки, прежде всего из-за возможности политического влияния на принятие решений, для противовеса внешним факторам, укрепления безопасности в регионе. Примером может служить попытки США укрепить свои позиции в АТЭС и не допустить создания чисто азиатского блока.

Таким образом, в АТР наряду с факторами, способствующими интеграции стран, действуют Дезинтегрирующие факторы, создающие препятствия на пути регионального сближения. Такими препятствиями являются экономическая дифференциация стран по объему ВВП, ВВП на душу населения, уровнем экономического развития, структуре экономики. К тому же страны имеют различные цели вступления в региональное объединение. А это означает отсутствие в АТР единой общерегиональных идеи, которая бы работала на сплочение стран такого неоднородного в экономическом, социальном, культурном и политическом плане региона.

В течение длительного периода, начиная от послевоенных лет и до конца 80-х, экономические связи между странами АТР развивались на двусторонней основе и по счет деятельности неправительственных организаций. В 60-80-е годы в Тихоокеанском бассейне возникают субрегиональные группировки, объединяющие страны примерно одного уровня экономического развития, что облегчило проведение совместных мероприятий по интеграционного сближения.

В 1967 г. в Юго-Восточной Азии была создана АСЕАН в составе Сингапура, Таиланда, Филиппин, Индонезии и Малайзии. Позже присоединились Бруней (1984 p.), Вьетнам (1995 г.), Лаос и Мьянма (1997 p.), Камбоджа (1999 p.).

Формирование АСЕАН в середине 60-х годов было связано не с экономическими мотивами, а с необходимостью военно-политической стабилизации в Юго-Восточной Азии. В дальнейшем политический фактор способствовал интеграционной взаимодействия в экономической сфере, а также обеспечил благоприятный имидж АСЕАН на мировой арене.

На страны АСЕАН приходится 81% мирового производства натурального каучука, 38% пальмового масла, 53% кокосового масла, 62% цины, 60% медной руды, 12% хромовой руды. Здесь также залегают значительные запасы нефти и природного газа. На сегодня численность населения АСЕАН составляет около 500 млн человек, совокупный ВВП - 737 млрд долл.., Объем торговли - 720 млрд долл..

Основными сферами сотрудничества в рамках АСЕАН являются:

• политическое взаимодействие и безопасность;

• экономическое сотрудничество;

• деловое сотрудничество;

• развитие кооперации.

Постадийно шаги, которые обеспечивают достижение результата в конкретной сфере регионального развития Ассоциации, нацелены на:

• гармонизацию политики постепенного создания региональной законодательной базы

• гармонизацию институционального механизма реализации регионального режима управления, особенно в государственном секторе;

• возможность развития и поддержки секторов, которые инициируют необходимость институциональных изменений в направлении достижения гармонизации.

В своей практической деятельности страны АСЕАН особенно стимулируют сферу экономики, где сотрудничество распространяется на торговлю, таможенное дело, стандарты, инвестиции, а также деловой сектор, который охватывает сельское и лесное хозяйство, окружающая среду, науку, технологию и социальное развитие.

Важнейшими шагами Ассоциации можно считать:

1911 г. - решение о формировании зоны преференциальной торговли, принято на II саммите в Куала-Лумпуре (Малайзия)

1992 г. - решение о создании зоны свободной торговли АФТА (ASEAN Free Trade Agreement) на IV саммите в Сингапуре;

1998 p. - Начало формирования зоны свободных инвестиций в рамках АСЕАН.

Относительно решения о формировании зоны преференциальной торговли (1977 г.) следует отметить, что, несмотря на то, что преференции распространялись на небольшую количество товаров (20, позже 71), и данные товары не преобладали во взаимном товарообороте стран (их удельный вес составлял менее 5%), эта форма интеграционных связей стала толчком к постепенному формированию зоны свободной торговли АФТА. Основным инструментом реализации идеи ее создания стало Соглашение о единственный эффективный преференциальный тариф (Common Effective Preferential Tariff - CEPT). АФТА (начало действия - январь 1993 p.) Охватывает все виды промышленной и сельскохозяйственной продукции с различными сроками завершения либерализации и сохранения изъятий.

Вместе с тем снижение тарифов на торговлю внутри блока не снимает влияния Дезинтегрирующие факторов (юридически оформленные обязательства, экономическое неравенство стран, нерешенность вопроса о снятии

национальных ограничений на передвижение рабочей силы и т.д.), а также не сможет решить проблемы внешней торговли АСЕАН. Внедрение беспошлинной торговли в рамках Ассоциации, по оценкам экспертов, имеет целью стимулировать приток иностранных инвестиций для производства и дальнейшего экспорта товаров в стран-участниц.

Кроме АСЕАН, субрегиональная интеграция распространилась на юг Тихоокеанского бассейна, где в 1965 г. был подписан договор о зоне свободной торговли между Австралии и Новой Зеландии, в результате которого к концу 70-х годов около 80 % Взаимной торговли промышленными товарами осуществлялось без пошлины.

В 1983 г. эти две страны подписали новый договор о сближении торговых и экономических отношений: Australia - New Zeland Closer Economic Relations Trade Agreement, или коротко CER, а также другие перспективные проекты между CER и AFTA. Договор CER способствовал появлению зоны свободной торговли как промышленными товарами, так и сельскохозяйственной продукцией, а также распространялся на услуги (кроме телекоммуникаций, финансов и морского транспорта).

Как уже отмечалось, от 1971 г. функционирует Форум тихоокеанских островов в составе 14 малых островных государств и территорий. Страны Форума имеют договоры о взаимной региональную торговлю и экономическое сотрудничество с Австралией и Новой Зеландией, а в 1999 г. принято решение и разработана соответствующая программа формирование зоны свободной торговли в течение 10 лет для товаров и 20 лет для услуг.

Таким образом, выделив главные субрегиональные группировки в АТР и их особенности, можно констатировать, что экономическая интеграция в регионе развивается именно в субрегиональных рамках, тогда как экономическое сотрудничество - в общерегиональных формате. Среди субрегиональных группировок весомое место принадлежит АСЕАН.

Направления и формы развития экономических связей в АСЕАН

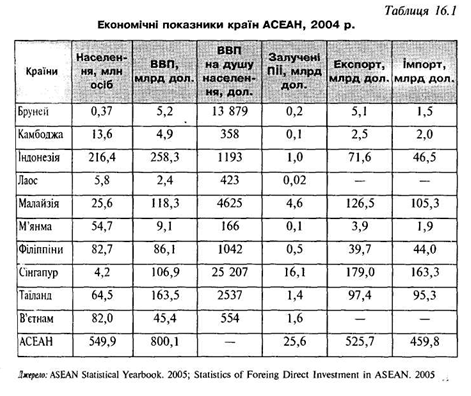

На дату создания АСЕАН торговля между ее участниками была несущественной. Но результате успешного применения схемы СЕРТ она выросла с 43,7 млрд долл.. в 1993 г. до 86400000000 в 2002 p., Что свидетельствует об укреплении их сотрудничества и расширение интеграционных связей. Картину экономического потенциала Ассоциации в 2004 г. подает таблица 16.1.

Наибольшая доля в внутрирегиональных экспорте АСЕАН приходится на Сингапур - 39,3%, Малайзию - 25,6% и Таиланд - 14,9%. Начиная с 2000 г. доля экспорта внутри АСЕАН составляет 23-24% общего экспортного объема членов Ассоциации. Это объясняется, с одной стороны, развитием двусторонних внешнеторговых связей вне Ассоциацией, а с другой - более низким экономическим потенциалом четырех новых членов АСЕАН (Камбоджи, Лаоса, Мьянмы

и Вьетнама). Сельское хозяйство и по сей день является ведущей отраслью экономики Камбоджи, Лаоса и Мьянмы: удельный вес его в структуре ВВП составляет 40-50%, а занятость в этой отрасли достигает 70-80% населения указанных стран. Основной продукт их экспорта - рис и сахар. Среди других экспортных товаров можно выделить морские продукты, лесоматериалы, нефтепродукты. Особенностью современной структуры экспорта Камбоджи и Лаоса является переориентация от экспорта сырьевых товаров для экспорта одежды, доля которого в общем объеме экспорта Камбоджи составляет 85,5%, Лаоса - 77,5% (соответственно Мьянмы - 39,5% и Вьетнама - 15,1%).

Характерной чертой внешней торговли новой четверки АСЕАН есть заметные изменения ее географических направлений. В 1990-2002 pp. доля экспорта во внешней торговле АСЕАН-4 относительно аналогичного показателя АСЕАН-10 увеличилась от 2,14 до 5,11%, но более ощутимо возрос удельный вес рынков Японии, ЕС и США в импорте товаров с АСЕАН-4. Так, доля экспорта Камбоджи на рынок США увеличилось за указанный период от 0 до 60%, тогда как на рынок ЕС - всего от 5 до 24%. Эти два рынка составили 84% экспорта Камбоджи, где преобладали одежду и обувь. Соответственно для Лаоса эти изменения составили 0,1 и 0,7% и 9,4 и 28,5%, для Вьетнама - 0 и 15% и 6,8 и 24,2%, для Мьянмы - 2,3 и 13,2% и 6,9 и 13,8%.

Объяснением таких изменений могут быть взаимоприемлемые двусторонние договоры, в которых заложено меньшие размеры пошлины или изменение квоты. Например, после подписания двустороннего торгового договора между США и Вьетнамом в декабре 2001 г. размер пошлины уменьшился с 40 до З%, что увеличило экспорт вьетнамского текстиля, обуви и морских продуктов в США. Кроме того, в 1994 г. США сняли эмбарго в торговле с Вьетнамом. Вследствие таких действий импорт США из Вьетнама вырос от 210 млн долл.. в 1995 г. до 2,6 млрд в 2002 p. Похожая ситуация была в торговых отношениях между США и Камбоджей.

Конечно, двусторонние торговые договоры имеют и обратную сторону. Так, после подписание двустороннего договора между США и Вьетнамом последний был вынужден открыть для американских корпораций свой энергетический, финансовый и телекоммуникационный рынок, поскольку Америка все еще не признавала экономику Вьетнама рыночной.

Важно подчеркнуть, что удельный вес каждой страны-члена АСЕАН в общем объеме торговли определяет его статус и влияет на масштабы торговой интеграции. От начала формирования зоны АФТА центральные позиции в внутрирегиональной торговли занимают Сингапур и Малайзия. Только на эти две страны в 2002 г. приходилось почти 65% из 98,5% внутрирегионального экспорта АСЕАН-6. Несколько ниже удельный вес этих стран в общем объеме их внешнего экспорта (27,2% для Сингапура и 23,7% для Малайзии). Для сравнения: доля экспорта Мьянмы в общем объеме внешней торговли АСЕАН составляет 49,8%, а во внутрирегиональной торговле - лишь 1,4%. Здесь необходимо учесть тот факт, что Мьянма вступила в АСЕАН лишь в 1997 p., и снижение таможенных тарифов до 5% для нее должна состояться в 2008 p., а установление нулевого тарифа в торговле - до в 2015 г.

Кроме того, как отмечалось, снижение тарифов на торговлю внутри Ассоциации не снимает проблем, которые возникают при внешней торговле АСЕАН с внеблоковыми странами. Особенно ощутимыми они стали после Азиатского финансового кризиса 1997-1998 pp., Когда торговые партнеры и инвесторы начали переходить на рынки соседних Индии и Китая. В то время основными экспортными рынками для АСЕАН были США, ЕС, Япония и Южная Корея. Однако из-за замедления темпов экономического рост в США и ЕС, а также вследствие экономического спада в Японии в течение последних нескольких лет экспорт из стран Ассоциации в эти государства сокращался. Поэтому страны АСЕАН были вынуждены искать новые рынки сбыта своей продукции или предлагать более выгодные условия торговли.

Так, в 2002 г. было подписано рамочное соглашение с Китаем о создании зоны свободной торговли (ЗСТ) до 2010 г. По подсчетам экономистов, это позволит создать общий рынок с 1,7 млрд населения, 2 трлн. ВВП и 1230000000000 долл. товарооборота. При этом объем экспорта из АСЕАН в Китай может вырасти на 48%, а экспорт из Китая - на 55%.

Аналогичное соглашение о создании ЗСТ было подписано между АСЕАН, Индией и Японией. В 2002 г. объем индийского экспорта в страны АСЕАН составлял лишь 8% общего объема экспорта страны (4,8 млрд долл.)., а объем двусторонней торговли Индии с АСЕАН составил менее 10 млрд дол. Прогнозируется достичь 30 млрд долл. объема двусторонней торговли в 2007 p., завершить переговоры по снижению тарифов на товары - до конца 2006 p., по торговле услугами и инвестиций - до 2007 г., а к 2011 г. - создать полноценную ЗСТ.

Подписание двусторонних торговых соглашений имело в виду еще одну цель АСЕАН - сбалансировать растущее экономическое доминирование Китая в регионе за счет укрепление связей с крупными рынками, в частности Индии. Кроме того, новые рынки Китая и Индии были использованы для ослабления зависимости стран Ассоциации от экспорта в США, Европы и Японии.

Наиболее фундаментальным следствием развития региональной экономической кооперации является углубление экономической взаимозависимости в Восточной Азии. Региональная интеграция стран Восточной Азии базируется на расширении торговли и ПИИ. В сфере торговли за последние десятилетия региональная интеграция характеризуется почти неуклонным ростом. Таблица 16.2 показывает динамику удельного веса внутрирегиональной торговли различных группировок в мире за период 1980-2003 pp.

Как видно из таблицы, удельный вес внутрирегиональной торговли как доля в общей торговли региона Восточной Азии (плюс Япония) за период более 20 лет увеличилась с 34,7 до 54%. Несмотря на то, что сейчас почти 55% всего торгового оборота Восточной Азии приходится на страны данного региона, их доля во внутрирегиональной торговле уступает ЕС-15, но выше по сравнению с НАФТА.

Торговая интеграция в Восточной Азии имеет свои особенности, которые можно проследить по таблице 16.3. ее данные характеризуют суммарные изменения индексов интенсивности внутрирегиональной торговли на примере отдельных группировок за тот же период.

Итак, в 2003 г. индекс интенсивности торговли в регионе Восточной Азии выше, чем в ЕС, зато ниже, чем в НАФТА, - независимо от того, учитывается Япония в составе данного региона. Это подтверждает, что региональная экономическая интеграция путем торговли в Восточной Азии имеет достаточно высокий уровень, сопоставимый с ЕС и НАФТА. Вместе с тем торговля в Восточной Азии росла быстро, но не за счет внутренне региональных торговых связей. А значит, можно констатировать тот факт, что восточноазиатские страны поддерживают свою экспортную конкурентоспособность в торговли вне региона.

Преимущество использования индекса торговой интенсивности по сравнению с показателем удельного веса в торговле заключается в обеспечении контроля за показателем регионального объема в мировой торговле и сейчас является лучшей единицей измерения близости экономик внутри региона. При этом характерно, что именно небольшие региональные группировки (АСЕАН-10) имеют высокие индексы торговой интенсивности (табл. 16.3).

Как отмечалось, расширению торговли в регионе Восточной Азии способствуют двусторонние договоры вне АСЕАН, в основе которых лежит либерализация импортного режима за счет снижения тарифных и нетарифных барьеров. Особенно активно этот процесс происходил в течение 1980-1990-х годов. Так, Гонконг и Сингапур практикуют по сути свободный режим торговли. Малайзия в начале 80-х годов имела относительно низкий средневзвешенный тариф, который на конец 90-х составлял: на сырьевые товары - 10%, промышленные изделия - 5,5% и на всю продукцию - 5,8%. Достаточно высокие тарифы в начале 80-х годов устанавливали Индонезия и Таиланд (от 14 до 35% на различные товарные группы). В течение последующих двадцати лет Индонезия стремительно снижала таможенные барьеры, остановившись на ставке 2,8% для сырьевых, 6,6 % Для промышленных товаров и 5,4% - для всей продукции.

Политика Таиланда была связана с волнообразным уменьшением тарифов, составляли: для сырья - 7,7%, для индустриальных изделий - 10,1% и 9,7% для всех товаров. Особое тарифная политика характерна для Китая, где средние размеры тарифов в начале 1980-х достигали 50%, а в начале нового века остановились в диапазоне 15%. Нетарифные методы регулирования в большинстве стран Восточной Азии в течение данного периода, за исключением Китая, также были направлены на снижение торговых барьеров.

Как видим, политика стран Восточной Азии предусматривает уменьшение тарифных и нетарифных барьеров преимущественно на импортные полуфабрикаты и компоненты,, наконец, способствует производству продукции на экспорт. Эта система имеет такой же эффект для экспорта продукции, как и свободная торговля.

Другой путь либерализации торговли проходит через экспортно-технологические зоны, в которых экспортеры или производители экспортной продукции могут получить преимущества от свободной торговли на импорт товаров. Эти зоны не только способствуют увеличению объемов торговли, но и предлагают стимулы для иностранных производителей в виде налоговых каникул для привлечения экспортно прямых иностранных инвестиций (ПИИ). При этом большинство стран Восточной Азии с середины 1980-х годов смягчили политику привлечения таких инвестиций на государственном уровне.

Либерализация ПИИ началась с создания в АСЕАН инвестиционной зоны в 1998 p., которая обеспечивает 1 координирует инвестиционное сотрудничество, программное содействие доступа к рынкам и национальный режим всех отраслей. Несмотря на то, что либерализация ПИИ, как и торговли, сопровождалась обострением региональных и глобальных противоречий, многие страны Восточной Азии подписали двусторонние договоры по стимулированию ПИИ. Совокупное количество таких договоров за период 1980-2002 pp. выросла с 33 до 418; всего из них приходилось на Китай (107), Малайзию (67), Южная Корея (62) и Индонезию (56). Вообще в мире за 2002 г. было подписано 2181 двусторонний инвестиционный договор (из них странами, развивающихся - 1745), что в соответствии в 12,1 и 10,8 раза больше по сравнению с 1980 Как правило, такие договоры включали либерализацию режима ПИИ и их защиту.

Важная роль в формировании зоны свободной торговли и инвестиционной зоны АСЕАН принадлежит двусторонним отношениям в данных сферах между Японией и Сингапуром, которые вступили в силу от 2002 г. Комплексный договор между этими странами охватывает не только либерализацию товаров и услуг, но и торговую, инвестиционную помощь и экономической кооперации.

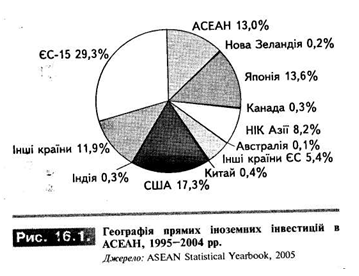

Приток ПИИ в регион Восточной Азии ощутимо способствует региональной экономической интеграции. Главными инвесторами в регион в период 1995-2004 pp. были корпорации промышленно развитых стран.

Согласно данным рисунка 16.1 почти 2/3 объема ПИИ, который в целом составил 241 800 000 000 долл., были привлечены с ЕС, США и Японии. Среди членов АСЕАН за тот же период наибольшая доля привлеченных ПИИ из всех источников приходилась на Сингапур (49,5%), Малайзию (16,8%) и Таиланд (13,8%).

Стоит отметить возрастание роли ПИИ Китая в экономику АСЕАН, которые преимущественно были вложенные в Филиппины (29,9%), Сингапур (22,0%), Вьетнам (1б, 5%) и Малайзия (12,1%) при общей-ном объеме более 1 млрд долл.. течение 1995-2004 pp.

Приток ПИИ в страны Восточной Азии, в том числе в АСЕАН, был неравномерен, что обусловлено рядом факторов: периодом стагнации конца 80-х -

начале 90-х годов, связанной с экономическим спадом в мире; финансовым кризисом 1997-1998 pp.; Ухудшением мировой экономической конъюнктуры в начале XXI в.; последствиями террористических актов в США (2001 p.), в результате чего падали объемы инвестиций.

Среди приоритетных отраслей вложения ПИИ в АСЕАН можно выделить обрабатывающую промышленность, финансовое посредничество и услуги, торговлю, доля которых в 1999-2004 pp. соответственно составляла 33,9, 23,1 и 11,4%. Отметим, что выбор именно этих отраслей для инвестирования характерен как для стран конкурирующей триады, так и для самих стран-членов АСЕАН во внутрирегиональной инвестировании. Диапазон инвестиционных вложений составил: для отраслей обрабатывающей промышленности АСЕАН - от 17 млрд дол. (Со стороны ЕС) до 5 млрд дол. (Япония и страны АСЕАН), для финансового посредничества и услуг, в том числе страховых, - от 11 млрд долл.. (ЕС) до 9 млрд долл.. (США), для сферы торговли - от 3 млрд дол. (Япония и ЕС) до 1,4 млрд дол. (Страны АСЕАН).

Сферой особого внимания инвесторов в АСЕАН также электронная индустрия, характерно для Малайзии и Сингапура, где доля ПИИ в эту отрасль относительно общего количества привлеченных ПИИ в промышленность превышает 50%.

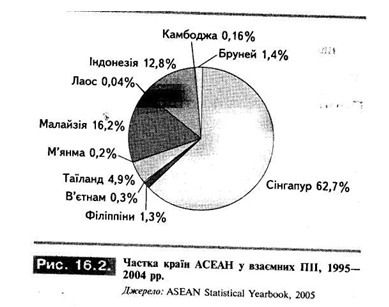

Необходимо выделить еще одну особенность расширение инвестиционной зоны АСЕАН, а именно через движение ПИИ между самими странами-членами Ассоциации (рис. 16.2).

Как видно из рисунка, во внутрирегиональной распределении ПИИ АСЕАН, привлеченных с источников его стран-членов, за указанный период преобладала доля Сингапура - 62,7 %, Малайзии - 16,2% и Индонезии -

12,8%.

Важным условием притока ПИИ в регион Восточной Азии является рефинансирование прибыли от операций филиалов ТНК за рубежом. Согласно данным МВФ, доля реинвестиций в доходам от использования ПИИ в Гонконге, Китае и Филиппинах в 2002 г. составила 30-50%. Столь высокая доля обусловлена, во-первых, деятельностью ТНК в этих странах, где функциональное использование ПИИ создавало прибыль для реинвестиций;

во-вторых, принятым благоприятными условиями для бизнеса, которые гарантировали перспективу привлекательности реинвестирования.

Другим способом расширения объема инвестиций являются процессы трансграничных слияний и поглощений (ЗИП), инициированные корпорациями развитых стран. Для региона Восточной Азии эти процессы усилились после финансового кризиса 1997 p., А стоимость ЗИП выросла от 16,7 млрд долл.. в 1997 г. до 31,7 млрд в 2001 p. Доля ЗИП в объеме прямых иностранных инвестиций стран Восточной Азии увеличилась соответственно от 18 до 34%.

Можно отметить две группы факторов, способствующих расширению внешней торговли и прямых иностранных инвестиций в Восточной Азии. Важнейшими являются внутренние факторы, связанные с либерализацией как торгового, так и инвестиционного режимов. Кроме того, следует назвать макроэкономическая среда, которая обеспечивает относительно стабильный уровень цен, предполагаемую деловую сферу, поддержку частного сектора, хорошо развитую инфраструктуру, наконец - значительное предложение хорошо подготовленной и низкооплачиваемой рабочей силы.

экономической частью мира. Только за первое десятилетие своей деятельности это группировки обеспечило около 70% мирового экономического роста. Весомые достижения АТЭС проявились в таких сферах: рост экспорта составил 13%, прямые иностранные инвестиции увеличились на ПО%, а в страны с самыми низкими доходами - В 3,8 раза, общий объем ВНП вырос на треть, а в странах с низким доходами - на 74%. Положительным явлением региона ускоренное экономическое развитие менее развитых стран региона.

Ощутимые изменения произошли и в социальной сфере. В частности, индекс человеческого развития в странах с самыми низкими доходами улучшился на IS%, а бедность сократилось на треть. В регионе создано 195 млн рабочих мест, в том числе 174 млн в странах с самыми низкими доходами. По значительные инвестиции в человеческий капитал, существенно повысился общий уровень образования.

АТЭС не является институциональной структурой. Ежегодные саммиты членов Форума посвящаются обсуждению основных проблем их экономического развития. Так, на Богорская саммите 1994 г. в Индонезии определена стратегия углубления экономической интеграции в регионе на ближайшие 25 лет, а именно создание зоны свободной торговли и инвестиций в 2010 г. для развитых стран и к 2020 г. для развивающихся стран. На манильской саммите 1996 г. в Филиппинах страны-члены Форума провозгласили главную цель торговой и инвестиционной либерализации и расширение экономического и технического сотрудничества - формирование Азиатско-Тихоокеанского Сообщества.

Манильская программа имеет важное значение для углубления интеграционных связей между странами-участницами. Она состоит из трех разделов: индивидуальные планы действий каждой страны (в основном это меры по либерализации торговли и инвестиций в 15 отраслях), которые имеют добровольный характер и является минимально обязательными; коллективные планы действий АТЭС, к которым, кроме 15 направлений стимулирования торговли и капиталовложений, относятся меры по формированию благоприятного предпринимательского среды. Третий раздел связан с развитием экономического и технического сотрудничества на основе разработки совместных проектов. Уже разработано более 350 проектов в области новых технологий, человеческих ресурсов, инфраструктуры.

В целом Манильская программа зафиксировала долгосрочные цели для стран АТЭС, которые в дальнейшем нашли конкретные подходы к их реализации. Особенно это касается экономического и технического сотрудничества под общим названием ЕСОТЕСН.

Форум АТЭС называется трансрегиональных, поскольку охватывает страны Восточной Азии, а также и Северной и Южной Америки, Океании, Россию. В целом страны АТЭС развиваются высокими темпами, несмотря на дифференциацию между ними. Так, прирост реального ВВП за 2005 г. и 2006 г. (прогноз) составил в США 3,5 и 3,3 %, В Канаде - 2,9 и 3,2%, в Японии - 2,7 и 2,8%, в Китае - 9,9 и 9,5%, в Индии - 8,0 и 7,3%, в НИК - 4,5 и 5,2%, в странах АСЕАН-4 (Индонезия, Малайзия,

Филиппины, Таиланд) - 5,2 и 5,1%, в Мексике - 3,0 и 3,5%. Это способствовало росту жизненного уровня населения и увеличению спроса на товары и услуги.

Следуя Богорская декларация 1994 p., Которая определила период достижения полной либерализации торговли и передвижения ПИИ, страны АТЭС постепенно имплементируют индивидуальные решения по кратко-и среднесрочных сроков их реализации.

Развитые страны содействуют расширению экспорта и прямых иностранных инвестиций из стран Восточной Азии путем либерализации торгового режима в соответствии с многократных раундов ГАТТ и обеспечения помощи в вывозе ПИИ. На конец 1990-х годов средний размер таможенных ставок в ФРГ, Великобритании, Франции составил 0%, в США - до 2%, зато в Японии - более 4%. Японское правительство различные финансовые и технические программы поощрения поступлений ПИИ в японских фирм, особенно это касается малого и среднего бизнеса. Последний в свою очередь пытается реализовали конкретные инвестиционные программы за пределами страны, особенно в регионе Восточной Азии.

Форум АТЭС должным образом осознает современные реалии развития мировой экономики. Не случайно в начале нового тысячелетия на саммите в Шанхае (Китай, 2001 г.) лидеры стран-участниц заявили о намерениях стимулировать экономический рост в зоне АТЭС соответствии с изменениями, которые вызваны глобализацией и «новой экономикой», в основе которой лежат человеческий интеллект, инвестиции в повышение качества человеческих ресурсов, инновационные технологии, необходимые для создания общественного богатства. Была высказана мысль о том, что именно в Азиатско-Тихоокеанском регионе заложен потенциал устойчивого роста всей мировой экономики.

Тенденция к регионализации является характерной чертой современной мировой экономики, получила наибольшее распространение в Западной Европе и Северной Америке. В Азиатско-Тихоокеанском регионе эти процессы реально стали проявляться в конце 1980-х годов.

Рассматриваемый регион - достаточно разноплановый. К нему относятся экономически развитые страны, «новые индустриальные страны» (НИС) и развивающиеся страны, расположенных вдоль Тихоокеанского бассейна - на запад и восток. Существует и более узкая трактовка АТР, под которым понимают только государства Северо-Восточной и Юго-Восточной Азии, которые объединяются в общее понятие «Восточная Азия».

Структуру АТР формируют разные по экономическому потенциалу и уровню развития государства, которые можно разделить на несколько основных групп. К первой относятся США и Япония, которые представляют два центра мировой экономической силы. Эти страны характеризуются преобладанием высокотехнологичных отраслей, мощной системой НИОКР, развитой сферой услуг, высококачественным человеческим капиталом. Время рынок Японии лишен собственной сырьевой базы, а в США - высокая стоимость рабочей силы, побуждает к расширению экономических связей с другими странами региона.

Вторую группу составляют также индустриально развитые страны, которые, однако, не является мировыми лидерами вроде США и Японии. Речь идет о Канаду, Австралию и Новую Зеландию, экономика которых в значительной степени интегрирована в региональный хозяйственный комплекс.

Третью группу составляют НИК Восточной Азии: Сингапур, Гонконг (административный район Китая), Тайвань (провинция Китая), Южная Корея. Экономика этих стран характеризуется высокими темпами

экономического роста, наращиванием экспортного потенциала, постепенным переносом трудоемких производств в другие страны. Узость сырьевой базы, с одной стороны, и привлекательность внутренних рынков для иностранного инвестирования, с Кроме, побуждающие эту группу стран к активному вовлечению в региональный и международное разделение труда.

К четвертой группе относятся страны-члены Ассоциации стран Юго-Восточной Азии (АСЕАН), которые имеют сравнительные преимущества в сырьевых и трудоемких отраслях обрабатывающей промышленности (Бруней, Индонезия, Малайзия, Таиланд, Вьетнам).

Отдельно выделяются Китай и Россия с динамично растущими экономиками оказывают ощутимое влияние как на региональные, так и на мировые хозяйственные процессы.

Россия привлекает страны АТР прежде всего своими энергетическими ресурсами (нефть, природный газ), драгоценными металлами, лесоматериалами и т.д.. Взаимодополнения экономик России и АТР (как целого, так и отдельных его составляющих) охватывает инвестиционной деятельности, научно-технической кооперации, природные и трудовые ресурсы, инфраструктуру. Крупнейшими торговыми партнерами России среди стран региона США, Япония, Китай, Малайзия.

О месте АТР в системе мирового хозяйства свидетельствует тот факт, что на него приходится 60% мирового ВВП, почти 50% мировой торговли, 46% прямых иностранных инвестиций, 40% населения. Основными факторами, способствующими сотрудничеству стран региона, является экономическая взаимозависимость, географическая близость, сходство культур, политические мотивы.

Экономическая взаимозависимость стран необязательно приводит к созданию интеграционной группировки, но может способствовать подписанию регионального договора. АТР характеризуется углублением международного и регионального разделения труда, интенсификацией взаимных торговых и инвестиционных связей. Экономическими и политическими лидерами данного региона, как отмечалось, выступают США и Япония, а начиная с 90-х годов усиливается влияние Китая, стран-членов АСЕАН, «новых индустриальных стран ». Учитывая разный уровень экономического развития стран АТР, разные приоритеты и политические цели, именно интенсификация экономических связей помогает координировать политику, решать или смягчать противоречия на региональном уровне.

Можно выделить три большие субрегиональные группировки в АТР: НАФТА, АСЕАН, Договор о торгово-экономические отношения между Австралией и Новой Зеландией (CER). Кроме того, существует Форум тихоокеанских островов (в составе 14 малых островных государств и территорий на юге Тихого океана), которые находятся на начальном этапе формирования зоны свободной торговли. Самым межрегиональным объединением в АТР является Форум Азиатско-Тихоокеанского экономического сотрудничества (ATEC).

Фактор географической близости определяет традиционность и масштабы развития связей между странами (пограничных, торговых, миграционных) в среде регионального сотрудничества. В АТР входят субрегиональные блоки, связанные с географическим фактором и имеют соответствующее название (Северо-Восточная Азия, Юго-Восточная Азия, Северная и Латинская Америка). Вместе с тем географический фактор не всегда выдерживается в разных подходах к странам АТР, что приводит к игнорирование культурной общности, а группировки государств происходит независимо от их географической удаленности друг от друга.

Относительно влияния фактора подобия культур и религий на региональное сотрудничество стран АТР, то он в данном контексте не играет заметной роли, потому что абсолютно очевидным является факт их дифференциации: буддизм, ислам, конфуцианство, христианство. Исторически страны АТР имеют разные культурные истоки, что затрудняет использования данного фактора для реализации региональных договоров.

Наконец, политические мотивы всегда играют большую роль в создании любого группировки, прежде всего из-за возможности политического влияния на принятие решений, для противовеса внешним факторам, укрепления безопасности в регионе. Примером может служить попытки США укрепить свои позиции в АТЭС и не допустить создания чисто азиатского блока.

Таким образом, в АТР наряду с факторами, способствующими интеграции стран, действуют Дезинтегрирующие факторы, создающие препятствия на пути регионального сближения. Такими препятствиями являются экономическая дифференциация стран по объему ВВП, ВВП на душу населения, уровнем экономического развития, структуре экономики. К тому же страны имеют различные цели вступления в региональное объединение. А это означает отсутствие в АТР единой общерегиональных идеи, которая бы работала на сплочение стран такого неоднородного в экономическом, социальном, культурном и политическом плане региона.

В течение длительного периода, начиная от послевоенных лет и до конца 80-х, экономические связи между странами АТР развивались на двусторонней основе и по счет деятельности неправительственных организаций. В 60-80-е годы в Тихоокеанском бассейне возникают субрегиональные группировки, объединяющие страны примерно одного уровня экономического развития, что облегчило проведение совместных мероприятий по интеграционного сближения.

В 1967 г. в Юго-Восточной Азии была создана АСЕАН в составе Сингапура, Таиланда, Филиппин, Индонезии и Малайзии. Позже присоединились Бруней (1984 p.), Вьетнам (1995 г.), Лаос и Мьянма (1997 p.), Камбоджа (1999 p.).

Формирование АСЕАН в середине 60-х годов было связано не с экономическими мотивами, а с необходимостью военно-политической стабилизации в Юго-Восточной Азии. В дальнейшем политический фактор способствовал интеграционной взаимодействия в экономической сфере, а также обеспечил благоприятный имидж АСЕАН на мировой арене.

На страны АСЕАН приходится 81% мирового производства натурального каучука, 38% пальмового масла, 53% кокосового масла, 62% цины, 60% медной руды, 12% хромовой руды. Здесь также залегают значительные запасы нефти и природного газа. На сегодня численность населения АСЕАН составляет около 500 млн человек, совокупный ВВП - 737 млрд долл.., Объем торговли - 720 млрд долл..

Основными сферами сотрудничества в рамках АСЕАН являются:

• политическое взаимодействие и безопасность;

• деловое сотрудничество;

• развитие кооперации.

Постадийно шаги, которые обеспечивают достижение результата в конкретной сфере регионального развития Ассоциации, нацелены на:

• гармонизацию политики постепенного создания региональной законодательной базы

• гармонизацию институционального механизма реализации регионального режима управления, особенно в государственном секторе;

• возможность развития и поддержки секторов, которые инициируют необходимость институциональных изменений в направлении достижения гармонизации.

В своей практической деятельности страны АСЕАН особенно стимулируют сферу экономики, где сотрудничество распространяется на торговлю, таможенное дело, стандарты, инвестиции, а также деловой сектор, который охватывает сельское и лесное хозяйство, окружающая среду, науку, технологию и социальное развитие.

Важнейшими шагами Ассоциации можно считать:

1911 г. - решение о формировании зоны преференциальной торговли, принято на II саммите в Куала-Лумпуре (Малайзия)

1992 г. - решение о создании зоны свободной торговли АФТА (ASEAN Free Trade Agreement) на IV саммите в Сингапуре;

1998 p. - Начало формирования зоны свободных инвестиций в рамках АСЕАН.

Относительно решения о формировании зоны преференциальной торговли (1977 г.) следует отметить, что, несмотря на то, что преференции распространялись на небольшую количество товаров (20, позже 71), и данные товары не преобладали во взаимном товарообороте стран (их удельный вес составлял менее 5%), эта форма интеграционных связей стала толчком к постепенному формированию зоны свободной торговли АФТА. Основным инструментом реализации идеи ее создания стало Соглашение о единственный эффективный преференциальный тариф (Common Effective Preferential Tariff - CEPT). АФТА (начало действия - январь 1993 p.) Охватывает все виды промышленной и сельскохозяйственной продукции с различными сроками завершения либерализации и сохранения изъятий.

Вместе с тем снижение тарифов на торговлю внутри блока не снимает влияния Дезинтегрирующие факторов (юридически оформленные обязательства, экономическое неравенство стран, нерешенность вопроса о снятии

национальных ограничений на передвижение рабочей силы и т.д.), а также не сможет решить проблемы внешней торговли АСЕАН. Внедрение беспошлинной торговли в рамках Ассоциации, по оценкам экспертов, имеет целью стимулировать приток иностранных инвестиций для производства и дальнейшего экспорта товаров в стран-участниц.

Кроме АСЕАН, субрегиональная интеграция распространилась на юг Тихоокеанского бассейна, где в 1965 г. был подписан договор о зоне свободной торговли между Австралии и Новой Зеландии, в результате которого к концу 70-х годов около 80 % Взаимной торговли промышленными товарами осуществлялось без пошлины.

В 1983 г. эти две страны подписали новый договор о сближении торговых и экономических отношений: Australia - New Zeland Closer Economic Relations Trade Agreement, или коротко CER, а также другие перспективные проекты между CER и AFTA. Договор CER способствовал появлению зоны свободной торговли как промышленными товарами, так и сельскохозяйственной продукцией, а также распространялся на услуги (кроме телекоммуникаций, финансов и морского транспорта).

Как уже отмечалось, от 1971 г. функционирует Форум тихоокеанских островов в составе 14 малых островных государств и территорий. Страны Форума имеют договоры о взаимной региональную торговлю и экономическое сотрудничество с Австралией и Новой Зеландией, а в 1999 г. принято решение и разработана соответствующая программа формирование зоны свободной торговли в течение 10 лет для товаров и 20 лет для услуг.

Таким образом, выделив главные субрегиональные группировки в АТР и их особенности, можно констатировать, что экономическая интеграция в регионе развивается именно в субрегиональных рамках, тогда как экономическое сотрудничество - в общерегиональных формате. Среди субрегиональных группировок весомое место принадлежит АСЕАН.

Направления и формы развития экономических связей в АСЕАН

Наибольшая доля в внутрирегиональных экспорте АСЕАН приходится на Сингапур - 39,3%, Малайзию - 25,6% и Таиланд - 14,9%. Начиная с 2000 г. доля экспорта внутри АСЕАН составляет 23-24% общего экспортного объема членов Ассоциации. Это объясняется, с одной стороны, развитием двусторонних внешнеторговых связей вне Ассоциацией, а с другой - более низким экономическим потенциалом четырех новых членов АСЕАН (Камбоджи, Лаоса, Мьянмы

и Вьетнама). Сельское хозяйство и по сей день является ведущей отраслью экономики Камбоджи, Лаоса и Мьянмы: удельный вес его в структуре ВВП составляет 40-50%, а занятость в этой отрасли достигает 70-80% населения указанных стран. Основной продукт их экспорта - рис и сахар. Среди других экспортных товаров можно выделить морские продукты, лесоматериалы, нефтепродукты. Особенностью современной структуры экспорта Камбоджи и Лаоса является переориентация от экспорта сырьевых товаров для экспорта одежды, доля которого в общем объеме экспорта Камбоджи составляет 85,5%, Лаоса - 77,5% (соответственно Мьянмы - 39,5% и Вьетнама - 15,1%).

Характерной чертой внешней торговли новой четверки АСЕАН есть заметные изменения ее географических направлений. В 1990-2002 pp. доля экспорта во внешней торговле АСЕАН-4 относительно аналогичного показателя АСЕАН-10 увеличилась от 2,14 до 5,11%, но более ощутимо возрос удельный вес рынков Японии, ЕС и США в импорте товаров с АСЕАН-4. Так, доля экспорта Камбоджи на рынок США увеличилось за указанный период от 0 до 60%, тогда как на рынок ЕС - всего от 5 до 24%. Эти два рынка составили 84% экспорта Камбоджи, где преобладали одежду и обувь. Соответственно для Лаоса эти изменения составили 0,1 и 0,7% и 9,4 и 28,5%, для Вьетнама - 0 и 15% и 6,8 и 24,2%, для Мьянмы - 2,3 и 13,2% и 6,9 и 13,8%.

Объяснением таких изменений могут быть взаимоприемлемые двусторонние договоры, в которых заложено меньшие размеры пошлины или изменение квоты. Например, после подписания двустороннего торгового договора между США и Вьетнамом в декабре 2001 г. размер пошлины уменьшился с 40 до З%, что увеличило экспорт вьетнамского текстиля, обуви и морских продуктов в США. Кроме того, в 1994 г. США сняли эмбарго в торговле с Вьетнамом. Вследствие таких действий импорт США из Вьетнама вырос от 210 млн долл.. в 1995 г. до 2,6 млрд в 2002 p. Похожая ситуация была в торговых отношениях между США и Камбоджей.

Конечно, двусторонние торговые договоры имеют и обратную сторону. Так, после подписание двустороннего договора между США и Вьетнамом последний был вынужден открыть для американских корпораций свой энергетический, финансовый и телекоммуникационный рынок, поскольку Америка все еще не признавала экономику Вьетнама рыночной.

Важно подчеркнуть, что удельный вес каждой страны-члена АСЕАН в общем объеме торговли определяет его статус и влияет на масштабы торговой интеграции. От начала формирования зоны АФТА центральные позиции в внутрирегиональной торговли занимают Сингапур и Малайзия. Только на эти две страны в 2002 г. приходилось почти 65% из 98,5% внутрирегионального экспорта АСЕАН-6. Несколько ниже удельный вес этих стран в общем объеме их внешнего экспорта (27,2% для Сингапура и 23,7% для Малайзии). Для сравнения: доля экспорта Мьянмы в общем объеме внешней торговли АСЕАН составляет 49,8%, а во внутрирегиональной торговле - лишь 1,4%. Здесь необходимо учесть тот факт, что Мьянма вступила в АСЕАН лишь в 1997 p., и снижение таможенных тарифов до 5% для нее должна состояться в 2008 p., а установление нулевого тарифа в торговле - до в 2015 г.

Кроме того, как отмечалось, снижение тарифов на торговлю внутри Ассоциации не снимает проблем, которые возникают при внешней торговле АСЕАН с внеблоковыми странами. Особенно ощутимыми они стали после Азиатского финансового кризиса 1997-1998 pp., Когда торговые партнеры и инвесторы начали переходить на рынки соседних Индии и Китая. В то время основными экспортными рынками для АСЕАН были США, ЕС, Япония и Южная Корея. Однако из-за замедления темпов экономического рост в США и ЕС, а также вследствие экономического спада в Японии в течение последних нескольких лет экспорт из стран Ассоциации в эти государства сокращался. Поэтому страны АСЕАН были вынуждены искать новые рынки сбыта своей продукции или предлагать более выгодные условия торговли.

Так, в 2002 г. было подписано рамочное соглашение с Китаем о создании зоны свободной торговли (ЗСТ) до 2010 г. По подсчетам экономистов, это позволит создать общий рынок с 1,7 млрд населения, 2 трлн. ВВП и 1230000000000 долл. товарооборота. При этом объем экспорта из АСЕАН в Китай может вырасти на 48%, а экспорт из Китая - на 55%.

Аналогичное соглашение о создании ЗСТ было подписано между АСЕАН, Индией и Японией. В 2002 г. объем индийского экспорта в страны АСЕАН составлял лишь 8% общего объема экспорта страны (4,8 млрд долл.)., а объем двусторонней торговли Индии с АСЕАН составил менее 10 млрд дол. Прогнозируется достичь 30 млрд долл. объема двусторонней торговли в 2007 p., завершить переговоры по снижению тарифов на товары - до конца 2006 p., по торговле услугами и инвестиций - до 2007 г., а к 2011 г. - создать полноценную ЗСТ.

Подписание двусторонних торговых соглашений имело в виду еще одну цель АСЕАН - сбалансировать растущее экономическое доминирование Китая в регионе за счет укрепление связей с крупными рынками, в частности Индии. Кроме того, новые рынки Китая и Индии были использованы для ослабления зависимости стран Ассоциации от экспорта в США, Европы и Японии.

Наиболее фундаментальным следствием развития региональной экономической кооперации является углубление экономической взаимозависимости в Восточной Азии. Региональная интеграция стран Восточной Азии базируется на расширении торговли и ПИИ. В сфере торговли за последние десятилетия региональная интеграция характеризуется почти неуклонным ростом. Таблица 16.2 показывает динамику удельного веса внутрирегиональной торговли различных группировок в мире за период 1980-2003 pp.

Как видно из таблицы, удельный вес внутрирегиональной торговли как доля в общей торговли региона Восточной Азии (плюс Япония) за период более 20 лет увеличилась с 34,7 до 54%. Несмотря на то, что сейчас почти 55% всего торгового оборота Восточной Азии приходится на страны данного региона, их доля во внутрирегиональной торговле уступает ЕС-15, но выше по сравнению с НАФТА.

Торговая интеграция в Восточной Азии имеет свои особенности, которые можно проследить по таблице 16.3. ее данные характеризуют суммарные изменения индексов интенсивности внутрирегиональной торговли на примере отдельных группировок за тот же период.

Итак, в 2003 г. индекс интенсивности торговли в регионе Восточной Азии выше, чем в ЕС, зато ниже, чем в НАФТА, - независимо от того, учитывается Япония в составе данного региона. Это подтверждает, что региональная экономическая интеграция путем торговли в Восточной Азии имеет достаточно высокий уровень, сопоставимый с ЕС и НАФТА. Вместе с тем торговля в Восточной Азии росла быстро, но не за счет внутренне региональных торговых связей. А значит, можно констатировать тот факт, что восточноазиатские страны поддерживают свою экспортную конкурентоспособность в торговли вне региона.

Преимущество использования индекса торговой интенсивности по сравнению с показателем удельного веса в торговле заключается в обеспечении контроля за показателем регионального объема в мировой торговле и сейчас является лучшей единицей измерения близости экономик внутри региона. При этом характерно, что именно небольшие региональные группировки (АСЕАН-10) имеют высокие индексы торговой интенсивности (табл. 16.3).

Как отмечалось, расширению торговли в регионе Восточной Азии способствуют двусторонние договоры вне АСЕАН, в основе которых лежит либерализация импортного режима за счет снижения тарифных и нетарифных барьеров. Особенно активно этот процесс происходил в течение 1980-1990-х годов. Так, Гонконг и Сингапур практикуют по сути свободный режим торговли. Малайзия в начале 80-х годов имела относительно низкий средневзвешенный тариф, который на конец 90-х составлял: на сырьевые товары - 10%, промышленные изделия - 5,5% и на всю продукцию - 5,8%. Достаточно высокие тарифы в начале 80-х годов устанавливали Индонезия и Таиланд (от 14 до 35% на различные товарные группы). В течение последующих двадцати лет Индонезия стремительно снижала таможенные барьеры, остановившись на ставке 2,8% для сырьевых, 6,6 % Для промышленных товаров и 5,4% - для всей продукции.

Политика Таиланда была связана с волнообразным уменьшением тарифов, составляли: для сырья - 7,7%, для индустриальных изделий - 10,1% и 9,7% для всех товаров. Особое тарифная политика характерна для Китая, где средние размеры тарифов в начале 1980-х достигали 50%, а в начале нового века остановились в диапазоне 15%. Нетарифные методы регулирования в большинстве стран Восточной Азии в течение данного периода, за исключением Китая, также были направлены на снижение торговых барьеров.

Как видим, политика стран Восточной Азии предусматривает уменьшение тарифных и нетарифных барьеров преимущественно на импортные полуфабрикаты и компоненты,, наконец, способствует производству продукции на экспорт. Эта система имеет такой же эффект для экспорта продукции, как и свободная торговля.

Другой путь либерализации торговли проходит через экспортно-технологические зоны, в которых экспортеры или производители экспортной продукции могут получить преимущества от свободной торговли на импорт товаров. Эти зоны не только способствуют увеличению объемов торговли, но и предлагают стимулы для иностранных производителей в виде налоговых каникул для привлечения экспортно прямых иностранных инвестиций (ПИИ). При этом большинство стран Восточной Азии с середины 1980-х годов смягчили политику привлечения таких инвестиций на государственном уровне.

Либерализация ПИИ началась с создания в АСЕАН инвестиционной зоны в 1998 p., которая обеспечивает 1 координирует инвестиционное сотрудничество, программное содействие доступа к рынкам и национальный режим всех отраслей. Несмотря на то, что либерализация ПИИ, как и торговли, сопровождалась обострением региональных и глобальных противоречий, многие страны Восточной Азии подписали двусторонние договоры по стимулированию ПИИ. Совокупное количество таких договоров за период 1980-2002 pp. выросла с 33 до 418; всего из них приходилось на Китай (107), Малайзию (67), Южная Корея (62) и Индонезию (56). Вообще в мире за 2002 г. было подписано 2181 двусторонний инвестиционный договор (из них странами, развивающихся - 1745), что в соответствии в 12,1 и 10,8 раза больше по сравнению с 1980 Как правило, такие договоры включали либерализацию режима ПИИ и их защиту.

Важная роль в формировании зоны свободной торговли и инвестиционной зоны АСЕАН принадлежит двусторонним отношениям в данных сферах между Японией и Сингапуром, которые вступили в силу от 2002 г. Комплексный договор между этими странами охватывает не только либерализацию товаров и услуг, но и торговую, инвестиционную помощь и экономической кооперации.

Приток ПИИ в регион Восточной Азии ощутимо способствует региональной экономической интеграции. Главными инвесторами в регион в период 1995-2004 pp. были корпорации промышленно развитых стран.

Согласно данным рисунка 16.1 почти 2/3 объема ПИИ, который в целом составил 241 800 000 000 долл., были привлечены с ЕС, США и Японии. Среди членов АСЕАН за тот же период наибольшая доля привлеченных ПИИ из всех источников приходилась на Сингапур (49,5%), Малайзию (16,8%) и Таиланд (13,8%).

Стоит отметить возрастание роли ПИИ Китая в экономику АСЕАН, которые преимущественно были вложенные в Филиппины (29,9%), Сингапур (22,0%), Вьетнам (1б, 5%) и Малайзия (12,1%) при общей-ном объеме более 1 млрд долл.. течение 1995-2004 pp.

Приток ПИИ в страны Восточной Азии, в том числе в АСЕАН, был неравномерен, что обусловлено рядом факторов: периодом стагнации конца 80-х -

начале 90-х годов, связанной с экономическим спадом в мире; финансовым кризисом 1997-1998 pp.; Ухудшением мировой экономической конъюнктуры в начале XXI в.; последствиями террористических актов в США (2001 p.), в результате чего падали объемы инвестиций.

Среди приоритетных отраслей вложения ПИИ в АСЕАН можно выделить обрабатывающую промышленность, финансовое посредничество и услуги, торговлю, доля которых в 1999-2004 pp. соответственно составляла 33,9, 23,1 и 11,4%. Отметим, что выбор именно этих отраслей для инвестирования характерен как для стран конкурирующей триады, так и для самих стран-членов АСЕАН во внутрирегиональной инвестировании. Диапазон инвестиционных вложений составил: для отраслей обрабатывающей промышленности АСЕАН - от 17 млрд дол. (Со стороны ЕС) до 5 млрд дол. (Япония и страны АСЕАН), для финансового посредничества и услуг, в том числе страховых, - от 11 млрд долл.. (ЕС) до 9 млрд долл.. (США), для сферы торговли - от 3 млрд дол. (Япония и ЕС) до 1,4 млрд дол. (Страны АСЕАН).

Сферой особого внимания инвесторов в АСЕАН также электронная индустрия, характерно для Малайзии и Сингапура, где доля ПИИ в эту отрасль относительно общего количества привлеченных ПИИ в промышленность превышает 50%.

Необходимо выделить еще одну особенность расширение инвестиционной зоны АСЕАН, а именно через движение ПИИ между самими странами-членами Ассоциации (рис. 16.2).

Как видно из рисунка, во внутрирегиональной распределении ПИИ АСЕАН, привлеченных с источников его стран-членов, за указанный период преобладала доля Сингапура - 62,7 %, Малайзии - 16,2% и Индонезии -

12,8%.

Важным условием притока ПИИ в регион Восточной Азии является рефинансирование прибыли от операций филиалов ТНК за рубежом. Согласно данным МВФ, доля реинвестиций в доходам от использования ПИИ в Гонконге, Китае и Филиппинах в 2002 г. составила 30-50%. Столь высокая доля обусловлена, во-первых, деятельностью ТНК в этих странах, где функциональное использование ПИИ создавало прибыль для реинвестиций;

во-вторых, принятым благоприятными условиями для бизнеса, которые гарантировали перспективу привлекательности реинвестирования.

Другим способом расширения объема инвестиций являются процессы трансграничных слияний и поглощений (ЗИП), инициированные корпорациями развитых стран. Для региона Восточной Азии эти процессы усилились после финансового кризиса 1997 p., А стоимость ЗИП выросла от 16,7 млрд долл.. в 1997 г. до 31,7 млрд в 2001 p. Доля ЗИП в объеме прямых иностранных инвестиций стран Восточной Азии увеличилась соответственно от 18 до 34%.

Можно отметить две группы факторов, способствующих расширению внешней торговли и прямых иностранных инвестиций в Восточной Азии. Важнейшими являются внутренние факторы, связанные с либерализацией как торгового, так и инвестиционного режимов. Кроме того, следует назвать макроэкономическая среда, которая обеспечивает относительно стабильный уровень цен, предполагаемую деловую сферу, поддержку частного сектора, хорошо развитую инфраструктуру, наконец - значительное предложение хорошо подготовленной и низкооплачиваемой рабочей силы.

экономической частью мира. Только за первое десятилетие своей деятельности это группировки обеспечило около 70% мирового экономического роста. Весомые достижения АТЭС проявились в таких сферах: рост экспорта составил 13%, прямые иностранные инвестиции увеличились на ПО%, а в страны с самыми низкими доходами - В 3,8 раза, общий объем ВНП вырос на треть, а в странах с низким доходами - на 74%. Положительным явлением региона ускоренное экономическое развитие менее развитых стран региона.

Ощутимые изменения произошли и в социальной сфере. В частности, индекс человеческого развития в странах с самыми низкими доходами улучшился на IS%, а бедность сократилось на треть. В регионе создано 195 млн рабочих мест, в том числе 174 млн в странах с самыми низкими доходами. По значительные инвестиции в человеческий капитал, существенно повысился общий уровень образования.

АТЭС не является институциональной структурой. Ежегодные саммиты членов Форума посвящаются обсуждению основных проблем их экономического развития. Так, на Богорская саммите 1994 г. в Индонезии определена стратегия углубления экономической интеграции в регионе на ближайшие 25 лет, а именно создание зоны свободной торговли и инвестиций в 2010 г. для развитых стран и к 2020 г. для развивающихся стран. На манильской саммите 1996 г. в Филиппинах страны-члены Форума провозгласили главную цель торговой и инвестиционной либерализации и расширение экономического и технического сотрудничества - формирование Азиатско-Тихоокеанского Сообщества.

Манильская программа имеет важное значение для углубления интеграционных связей между странами-участницами. Она состоит из трех разделов: индивидуальные планы действий каждой страны (в основном это меры по либерализации торговли и инвестиций в 15 отраслях), которые имеют добровольный характер и является минимально обязательными; коллективные планы действий АТЭС, к которым, кроме 15 направлений стимулирования торговли и капиталовложений, относятся меры по формированию благоприятного предпринимательского среды. Третий раздел связан с развитием экономического и технического сотрудничества на основе разработки совместных проектов. Уже разработано более 350 проектов в области новых технологий, человеческих ресурсов, инфраструктуры.

В целом Манильская программа зафиксировала долгосрочные цели для стран АТЭС, которые в дальнейшем нашли конкретные подходы к их реализации. Особенно это касается экономического и технического сотрудничества под общим названием ЕСОТЕСН.

Форум АТЭС называется трансрегиональных, поскольку охватывает страны Восточной Азии, а также и Северной и Южной Америки, Океании, Россию. В целом страны АТЭС развиваются высокими темпами, несмотря на дифференциацию между ними. Так, прирост реального ВВП за 2005 г. и 2006 г. (прогноз) составил в США 3,5 и 3,3 %, В Канаде - 2,9 и 3,2%, в Японии - 2,7 и 2,8%, в Китае - 9,9 и 9,5%, в Индии - 8,0 и 7,3%, в НИК - 4,5 и 5,2%, в странах АСЕАН-4 (Индонезия, Малайзия,

Филиппины, Таиланд) - 5,2 и 5,1%, в Мексике - 3,0 и 3,5%. Это способствовало росту жизненного уровня населения и увеличению спроса на товары и услуги.

Следуя Богорская декларация 1994 p., Которая определила период достижения полной либерализации торговли и передвижения ПИИ, страны АТЭС постепенно имплементируют индивидуальные решения по кратко-и среднесрочных сроков их реализации.

Развитые страны содействуют расширению экспорта и прямых иностранных инвестиций из стран Восточной Азии путем либерализации торгового режима в соответствии с многократных раундов ГАТТ и обеспечения помощи в вывозе ПИИ. На конец 1990-х годов средний размер таможенных ставок в ФРГ, Великобритании, Франции составил 0%, в США - до 2%, зато в Японии - более 4%. Японское правительство различные финансовые и технические программы поощрения поступлений ПИИ в японских фирм, особенно это касается малого и среднего бизнеса. Последний в свою очередь пытается реализовали конкретные инвестиционные программы за пределами страны, особенно в регионе Восточной Азии.

Форум АТЭС должным образом осознает современные реалии развития мировой экономики. Не случайно в начале нового тысячелетия на саммите в Шанхае (Китай, 2001 г.) лидеры стран-участниц заявили о намерениях стимулировать экономический рост в зоне АТЭС соответствии с изменениями, которые вызваны глобализацией и «новой экономикой», в основе которой лежат человеческий интеллект, инвестиции в повышение качества человеческих ресурсов, инновационные технологии, необходимые для создания общественного богатства. Была высказана мысль о том, что именно в Азиатско-Тихоокеанском регионе заложен потенциал устойчивого роста всей мировой экономики.