Климко Г.Н. Основи економічної теорії. Політекономічний аспект (1997)

7. Міжнародний ринок товарів та послуг

Міжнародна торгівля товарами в умовах глобалізації

Міжнародна торгівля посідає особливе місце у складній системі світогосподарських зв'язків. Хоча в сучасних умовах головною формою міжнародних економічних відносин є не вивезення товарів, а зарубіжне інвестування, утім міжнародна торгівля за своїми масштабами та функціями в загальному комплексі економічних відносин зберігає винятково важливе значення. Вона опосередковує практично всі види міжнародного співробітництва, в тому числі спільну виробничу діяльність різнонаціональних суб'єктів, міжнародний трансфер технологій тощо.

І історично, і логічно інтернаціоналізація господарського життя почалася зі сфери товарного обороту. Від епізодичної мінової (без посередництва грошей) торгівлі розвиток ішов до локальних ринків. Великі географічні відкриття стимулювали закордонну торгівлю — це стало однією з найважливіших передумов становлення капіталізму в Англії та на Європейському континенті. У XVI—XVII ст., за доби так звано-первинного нагромадження капіталу, відбулося об'єднання локальних центрів міжнародної торгівлі в єдиний капіталістичний ринок.

Таким чином, становлення світового ринку як системи в результаті потужного й невпинного процесу інтернаціоналізації виробництва та обміну пов'язане із промисловим переворотом, розвитком розширеного відтворення на індустріальній основі. Поглиблення міжнародного поділу праці в умовах сучасної техногенної цивілізації веде до подальшого бурхливого розвитку світового товарообороту.

Каналами зовнішньої торгівлі щорічно проходить 1/5 всієї виробленої у світі продукції, і ця частка постійно зростає, особливо в умовах міжнародної інтеграції.

Міжнародна торгівля — це сфера міжнародних товарно-грошових відносин, специфічна форма обміну продуктами праці (товарами і послугами) між продавцями та покупцями різних країн. Міжнародна торгівля являє собою сукупність зовнішньої торгівлі всіх країн світу.

Під терміном «зовнішня торгівля» розуміють торгівлю будь-якої країни з іншими країнами, що складається з оплачуваного ввезення (імпорту) и оплачуваного вивезення (експорту) товарів.

Стан зовнішньої торгівлі характеризується низкою показників, серед яких основними є її обсяг, динаміка експорту та імпорту, товарна й географічна структура.

Обсяг світової торгівлі визначається в натуральних (фізичних) і вартісних показниках. Вартісні показники переважно розраховуються у національній валюті й переводяться у долари США для порівняння. Для вартісної оцінки експорту більшість країн використовують базу цін ФОБ, за якою продавець зобов'язаний доставити товар у порт відвантаження і завантажити його на борт судна. Для оцінки імпорту найчастіше використовується база цін СІФ. при цьому продавець своїм коштом фрахтує судно, вантажить товар і страхує його від ризиків.

За таких умов вартість світового експорту завжди менша від вартості світового імпорту. Різницю складає розмір витрат на перевезення і страхування вантажів.

Фізичний обсяг світової торгівлі оцінюється у вагових одиницях (тоннах, кілограмах, фунтах) або у специфічних одиницях вимірювання (барелях, бушелях, мішках).

Зміна обсягів торгівлі характеризується динамікою зовнішньоторговельного товарообороту. Зовнішньоторговельний товарооборот країни — це сума її експорту й імпорту. Різниця між сукупним імпортом і експортом протягом певного періоду (року, кварталу тощо) становить сальдо торгового балансу. Воно є активним (позитивним), якщо експорт за вартістю перевищує імпорт, і пасивним ( від'ємним), коли ситуація протилежна.

Якщо вимірювання ведеться у натуральних одиницях, динаміка зовнішньоторговельного товарообороту виражається в індексах фізичного обсягу експорту й імпорту. Ці iндекси відображають тенденції у зміні обсягів реальних мас товарів.

Товарна структура міжнародної торгівлі характеризує товарне наповнення експорту та імпорту ( продукти видобувної промисловості, промислові товари, сільськогосподарські продукти тощо).

Ступінь активності у світовій торгівлі є одною з головних ознак участі країни у міжнародних економічних відносинах. Для її оцінки використовуються такі показники:

• експортна квота;

• імпортна квота;

• структура експорту;

• структура імпорту;

• порівняльне відношення частки країни у світовому виробництві ВВП/ВНП та її частки у світовій торгівлі.

Експортна квота відображає відношення обсягу експортованих товарів і послуг до ВВП/ВНП. На рівні галузі — це питома вага експортованих галуззю товарів і послуг в їхньому загальному обсязі.

Імпортна квота — це відношення обсягу імпорту до ВВП/ВНП. Питома вага експорту й імпорту у ВВП/ВНП є кількісним індикатором відкритості національної економіки.

Структура експорту — це відношення або питома вага експортованих товарів за видами і ступенем їх обробки. Цей показник характеризує спрямованість експорту (сировина, машинобудування, послуги) та роль країни в міжнародній галузевій спеціалізації.

Структура імпорту характеризує склад і відношення обсягів сировини і готової кінцевої продукції, які ввозяться в країну.

Показник порівняльного відношення частки країни у світовому виробництві ВВП/ВНП та її частки у світовій торгівлі характеризує відповідність вироблених товарів світовому стандарту якості та рівень розвитку галузі.

Від другої половини XX ст., коли міжнародний обмін набув «вибухового» характеру, світова торгівля розвивається високими темпами. У період 1948—1997 pp. світовий торговельний оборот зріс у 17 разів. Період між 1950 і 1970 роками був надзвичайно плідний для розвитку міжнародної торгівлі. Саме тоді було досягнуто щорічне семивідсоткове зростання світового експорту. Однак уже в 70-ті роки цей показник знизився до 5 % та ще більше скоротився у 80-ті. Наприкінці ж 80-х світовий експорт продемонстрував помітне пожвавлення (до 8,5 % у 1988 p.). Після явного спаду на початку 90-х у середині десятиліття він знову набрав стійких високих темпів.

До стабільного зростання міжнародної торгівлі після Другої світової війни спричинилося кілька факторів:

• розвиток міжнародного поділу праці, інтернаціоналізація виробництва;

• НТР, яка сприяла оновленню основного капіталу, створенню нових галузей економіки, що прискорило реконструкцію старих;

• активна діяльність транснаціональних корпорацій на світовому ринку;

• регулювання міжнародної торгівлі в межах Генеральної угоди про тарифи й торгівлю (ГАТТ);

• лібералізація міжнародної торгівлі, перехід багатьох країн до режиму, що передбачає скасування кількісних обмежень імпорту й істотне зниження митних стягнень; утворення вільних економічних зон;

• розвиток торговельно-економічної інтеграції: усунення регіональних бар'єрів, формування спільних ринків, зон вільної торгівлі;

• здобуття політичної незалежності колишніми колоніальними країнами; виділення серед них «нових індустріальних країн», економічна модель яких орієнтується на зовнішній ринок.

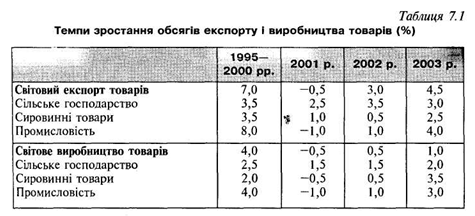

Обсяги міжнародної торгівлі невпинно зростають, хоч і не такими темпами, як наприкінці 90-х. У 2003 р. вони виросли на 4,5 % за рахунок поліпшення економічної ситуації в Азії та США, а також зростання світового виробництва на 2,5 %. Ці дані виявилися вищими за прогнози, але в реальному перерахунку вони нижчі за середні показники, зафіксовані з 1995 р. Як виробництво готової продукції, так і розвиток видобувної промисловості продовжують зростати, дещо збільшилось виробництво сільськогосподарської продукції. Торгівля товарами зростає з більшою швидкістю, ніж виробництво (табл. 7.1).

Науково-технічний прогрес привів до істотних зрушень у товарній структурі міжнародної торгівлі, а саме: збільшилася частка готових виробів і скоротилася питома вага продовольства й сировини, крім палива. Якщо в 1950-х роках частка сировини і палива приблизно дорівнювала частці готових виробів, то до середини 90-х років вона впала до ЗО %, з яких 25 % припадало на паливо і 5 % на сировину. Водночас частка готових виробів зросла від 50 до 70 %. Більш ніж 1/3 усієї світової торгівлі в середині 90-х років — це торгівля машинами та обладнанням.

Зменшення частки сировини в міжнародній торгівлі пояснюється такими факторами:

• розширенням виробництва синтетичних матеріалів на базі розвитку хімічної промисловості;

• переходом до ресурсозберігальних технологій;

• упровадженням прогресивних методів обробки первинних матеріалів.

Унаслідок розвитку хімічної промисловості та змін у структурі паливно-енергетичного балансу різко зросла торгівля мінеральним паливом — нафтою і природним газом. Так, у 1996 р. світовий експорт нафти зріс на 18,5 %, а експорт сільськогосподарської та мінеральної сировини впав більш ніж на 5 %. Частка палива у міжнародній торгівлі в 1996 р. становила 8,1 % (20 % у середині 70-х років).

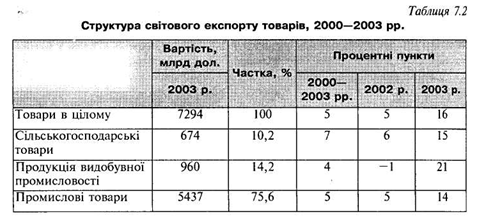

Продукція видобувної промисловості. У 2003 р. вартість вироблених товарів у цій галузі зросла до 960 млрд дол., або на 13 % світової торгівлі товарами. Однак частка видобувної промисловості в загальній структурі торгівлі лише на 1 % більша, ніж у 90-х роках. У тому ж році ріст експорту продукції видобувної промисловості в усіх регіонах був близько 20 %, за винятком Латинської Америки. Експорт цієї продукції був обмежений політикою Венесуели — найбільшого експортера нафти цього регіону.

Сільськогосподарська продукція. У 2003 р. світовий експорт продукції сільського господарства зріс на 15 % і склав 674 млрд дол., перевищивши попередню максимальну позначку 1996 р. Однак частка цієї продукції у загальній структурі не змінилася, вона продовжує залишатися нижчою на 2 % від середніх показників 90-х років.

Така ситуація на ринку сільського господарства значною мірою підтримувалася домінуючою позицією Європи. Експорт із країн Західної Європи та країн з перехідною економікою збільшився до 19 і 26 % відповідно. Разом ці два регіони складають половину світового експорту. Торгівля між країнами ЄС та країнами Східної та Центральної Європи була надзвичайно активною: імпорт до ЄС із цих країн збільшився майже на третину. Експорт продукції з країн Латинської Америки та Африки збільшився разом зі світовим рівнем.

Промислові товари. Світовий експорт промислових товарів зріс менше, ніж торгівля товарами в цілому, але не тільки у 2003 p., а за весь період 2000 — 2003 pp. Подібна тенденція спостерігалася в усіх країнах, але найбільше в країнах Америки та Західної Європи.

НТР дала новий поштовх поділові праці, спеціалізації виробництва, які набирають особливо широких масштабів у машинобудуванні. Відбувається перехід від міжгалузевої спеціалізації до внутрішньогалузевої, від готової кінцевої продукції — до проміжних видів виробів. Різко зростає обмін вузлами, деталями, компонентами, які часто виготовляються на підприємствах різних країн. Внутрішньонаціональні й

міжнародні кооперовані поставки сягають 50—60 % вартості продукції багатьох галузей промисловості індустріальних країн Заходу. Більш ніж 30 % товарообороту між цими державами припадає на взаємні кооперовані поставки. Останні відіграють помітну й дедалі зростаючу роль в експорті цілої низки країн, що розвиваються, в тому числі таких великих, як Індія, Бразилія, Мексика.

Отже, вироблена продукція чимраз частіше становить результат міжнародних коопераційних зв'язків, а зовнішня торгівля не тільки виконує функцію реалізації кінцевого продукту, а й дедалі більше перетворюється на сполучну ланку виробничого процесу. Ця тенденція особливо помітна щодо провідних індустріальних країн світу. В експорті їхньої машинобудівної продукції частка комплектуючих виробів уже в середині 90-х років упритул наблизилася до 50 % і продовжує зростати.

Поглиблення спеціалізації спричинюється також прискоренням морального старіння і швидким оновленням асортименту, що веде до спеціалізації наукових досліджень. У передових сучасних галузях (напівпровідники, ЕОМ) цикл «життя» продукції становить три—п'ять років, в усіх галузях обробної промисловості він фактично не перевищує восьми—дев'яти років порівняно з 20 роками в середньому на початку XX ст. Згідно з оцінками, у 90-х роках на світовому ринку було оновлено близько 80 % товарів. З'являється велика кількість принципово нових товарів, здебільшого продукції наукоємних галузей, сфери високих технологій (лазерна техніка, швидкодіючі ЕОМ, обладнання для АЕС і т. д.).

Отже, відбувається інтелектуалізація світової торгівлі. В експорті промислово розвинутих країн зростає частка високотехнологічної продукції (США, Швейцарія та Японія — понад 20 %, ФРН і Франція — близько 15 %).

У зв'язку з нерівномірним розвитком НТП у світовому господарстві з'являються нові виробники, що створюють собі нові ніші або тіснять конкурентів. Цей процес приводить не тільки до поглиблення спеціалізації, а й до змін у соціальній структурі господарства.

Територіальна географічна структура торгівлі звичайно узагальнює дані про міжнародну торгівлю країн, які належать до однієї частини світу (Африка, Азія, Європа) або до певної групи (індустріальні країни; країни, що розвиваються, і т. д.).

Організаційна географічна структура показує розподіл міжнародної торгівлі або між країнами, які належать до окремих інтеграційних та інших торговельно-політичних об'єднань (країни ЄС, країни СНД, країни АСЕАН), або між країнами, виділеними у певну групу за тим чи іншим аналітичним критерієм (країни — експортери нафти, країни — чисті боржники тощо).

Основний обсяг міжнародної торгівлі припадає на розвинуті країни, хоч їхня частка дещо скорочувалась у першій половині 90-х років за одночасного зростання питомої ваги країн, що розвиваються, і країн з перехідною економікою. В цілому в 1996 р. на індустріально розвинуті країни припадало 68 % світового експорту, на країни, що розвиваються, — 28,5 %, на країни з перехідною економікою — 3,3 %.

Від другої половини XX ст. помітно проявилася нерівномірність динаміки зовнішньої торгівлі. Це вплинуло на співвідношення сил між країнами на світовому ринку. Домінуючі позиції США похитнулись. Якщо у 1950 р. на частку цієї країни припадало 32 % світового експорту, то в 1960 р. — 17,1, а в 1997 р. — 12,0 %. Натомість зросли частки Західної Європи (від 23 до 44,6 %) та Японії.

На початку XXI ст. в міжнародній торгівлі продовжують лідирувати країни Європейського Союзу та Сполучені Штати. Цікаво, що на перші місця починає виходити Європа, що виграла на обмінному курсі. Якщо оцінювати по частинах світу, то лідерами виступають Європа та Азія. При цьому частка Європи у світі складає близько 40 %.

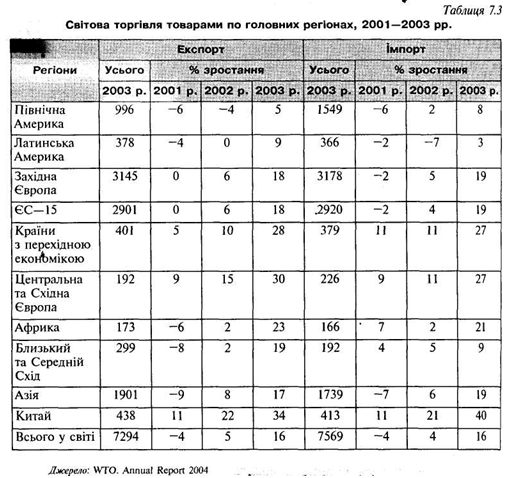

Головні риси світової торгівлі в регіональному аспекті можна представити через декілька позицій:

• у шести із семи основних географічних регіонів зафіксований торговельний профіцит (позитивне сальдо балансу) в торгівлі товарами, тоді як у сьомому (Північна Америка) зареєстровано торговельний дефіцит (негативне сальдо). У чотирьох із цих шести регіонів профіцит збільшився, а у Північній Америці ще більше зріс дефіцит. У 2003 р. платіжний дефіцит США склав 550 000 млн доларів, що відповідає 7,6 % світового експорту товарів;

• у країнах із перехідною економікою відбулося відносно значне зростання виробництва, позитивне збільшення рівня цін, що сприяло розширенню обсягів торгівлі. Експорт та імпорт товарів зросли більш як на чверть, що перевищує аналогічні показники усіх інших регіонів;

• так само, як і в 2002 р., в Латинській Америці зареєстровано найнижчий рівень приросту імпорту серед інших регіонів;

• порівняно з 2002 р. у 2003 р. збільшився експорт товарів із країн Африки та Близького й Середнього Сходу, що пов'язано з надзвичайним стрибком цін на нафту;

• як експорт, так і імпорт товарів Західної Європи збільшились у 2003 р. інтенсивніше, ніж дані показники в цілому світі, що пов'язано передусім із ростом валютного курсу;

• імпорт та експорт товарів Азії також збільшувався більш інтенсивно, ніж у світі, що спричинено піднесенням економічної ролі Китаю. У 2003 р. частка різних регіонів у структурі світового експорту виглядала таким чином:

Північна Америка — 26 %; Латинська Америка — 5 %; Західна Європа — 44 %; країни з перехідною економікою — 5 %; Африка — 2 %; Близький та Середній Схід — 4 %; Азія — 14 %.

Найбільш динамічно у 2003 р. розвивалися Африка, Європа та країни з перехідною економікою, де повсюдно підвищилися показники як експорту, так і імпорту.

У Північній Америці зросли показники імпорту, вони вищі середньосвітових і вищі за ріст експорту. У США обсяг імпорту товарів підвищився на 5,7 %, однак експорт — менш ніж на 3 %.

Розширюється експорт Латинської Америки, передусім за рахунок сировинних товарів (на 4,5 %), однак імпорт у даній зоні залишився на колишньому рівні. Африка в цілому активізувала торговельний баланс уперше з 1991 p., проте частка континенту у світовому експорті все ще нижча, ніж була на початку 90-х.

І відзначимо, звісно, Китай, темпи зростання експорту та імпорту якого дивують увесь світ уже не перший рік.

Якщо проаналізувати абсолютні показники країн за 2003 р. та виділити серед них 10 лідерів, то головними експортерами у світі є:

• 15 країн—засновників ЄС — 361,5 млрд дол. (27,1 % світового ринку);

• США - 287,7 млрд дол. (21 %);

• Японія — 70,6 млрд дол. (5,3 %);

• Китай — 46,4 млрд дол. (3,5 %);

• Гонконг (Сянган) — 44,6 млрд дол. (3,1 %);

• Канада — 41,9 млрд дол. (3,1 %);

• Швейцарія — 32 млрд дол. (2,4 %);

• Республіка Корея — 31,3 млрд дол. (2,3 %);

• Сінгапур — 30,4 млрд дол. (2,3 %);

• Індія — 25 млрд дол. (1,9 %).

Головними причинами того, що ЄС посіло першу сходинку, — це валютний курс долара та євро. Це забезпечило додаткові 10,5 % і порівняно з 2002 р. збільшило номінальний обсяг експорту Європейського Союзу на 17 %.

Стосовно імпортерів простежується подібна структура. Тільки після Китаю на п'ятому місці стояла Канада, за нею відповідно йшли Республіка Корея, Сінгапур, Росія, Гонконг, Тайвань. Що ж до України, то вона займала 39-те місце з обсягом 3,2 млрд дол.

Частка регіонів світу у структурі імпорту в 2003 р. розподілялася так: Північна Америка — 23 %; Латинська Америка — 5 %; Західна Європа — 42 %; країни з перехідною економікою — 5 %; Африка — 2 %; Близький та Середній Схід — 2 %; Азія — 21 %.

Протягом останніх років лідери на світовому ринку практично залишаються незмінними. Проте амбіційні країни Азії й насамперед Китай істотно збільшують свою частку в експорті та імпорті. Водночас домінуюча роль США в міжнародній торгівлі певною мірою послаблюється, що пов'язане зі зниженням конкурентоспроможності американського виробництва.

Конкурентоспроможність визначається як здатність конкретної держави створювати пропорційно більше благ, ніж її суперники на світових ринках.

В основі світової класифікації країн за конкурентоспроможністю лежать 378 різноманітних критеріїв. Передусім це дохід на душу населення, рівень інфляції, зовнішньоторговельний баланс. Зважають на наявність природних ресурсів, інфраструктуру, розвинутість засобів комунікації та інші фактори. Крім того, враховуються результати опитувань керівників найбільших підприємств у світі.

На кінець 1980-х років за факторами конкурентоспроможності стала виходити в лідери Японія. Тоді ж до неї приєдналися нові індустріальні країни Азії — Сінгапур, Гонконг, Тайвань. Однак до середини 90-х років США повертають собі перші позиції у світі за конкурентоспроможністю. За ними впритул ішли Сінгапур, Гонконг, а також Японія, що раніше протягом шести років посідала перше місце. На 17-му місці — Франція, на 34-му — Китай, на 40-му — Туреччина. У самому кінці списку — Греція, Мексика, Польща, Угорщина та Венесуела.

За прогнозами фахівців, приблизно до 2030 р. складеться трійка найбільш конкурентоспроможних держав — США, Японія та Китай. Подальші позиції займатимуть ФРН, Сінгапур, Республіка Корея, Індія, Тайвань, Малайзія та Швейцарія.

Щодо країн, що розвиваються, то вони в основному залишаються постачальниками на світовий ринок сировини, продовольства та порівняно простих готових виробів. Відносне зниження попиту на сировину і продовольство на світовому ринку до початку 90-х років означало зменшення можливостей країн, що розвиваються, для розширення експорту. До того ж промислово розвинуті країни збільшили свою частку у світовому експорті продовольства й сировини (за винятком нафти). Частка країн, що розвиваються, у світовому експорті цих товарів (без нафти) скоротилася із 40 % у 1960%. до 28 % на початку 90-х років.

Міжнародна торгівля послугами

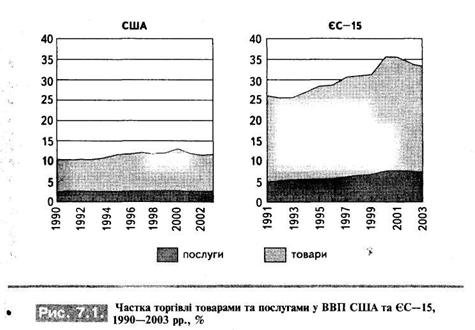

Протягом двох останніх десятиліть сфера послуг є одним із найбільш динамічних секторів світової економіки. Спостерігається постійне зростання частки цієї сфери послуг у сукупному ВВП (рис. 7.1), і це характерно як для економічно розвинутих країн, так і для тих, що розвиваються. У найбільш розвинених країнах світу частка зайнятих у сфері послуг становить понад 70 % загальної чисельності зайнятих в економіці, а частка виробничих фондів основних галузей даної сфери перевищує 60-відсотковий рівень. Одночасно у світовій торгівлі спостерігається постійне збільшення обсягів експортно-імпортних операцій у сфері послуг.

Залежність економіки країни від торгівлі послугами показує питома вага останньої у ВВП країни. Наприклад, у середині 90-х років вона коливалася в межах 10—15 % для Великої Британії, Фінляндії, Франції, Швейцарії, Швеції та 5—10 % для США, Канади, ФРН, ПАР, Австралії, Японії.

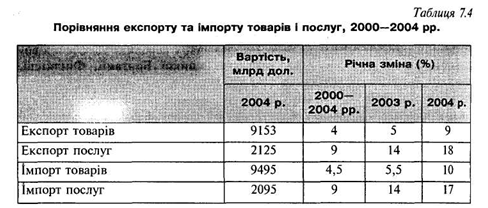

Загальний обсяг ринку послуг у 2004 р. склав 2,10 трлн дол., що дорівнювало 19 % світового експорту. Міжнародна торгівля послугами розвивається більш швидкими темпами, ніж зовнішня торгівля загалом: якщо ринок послуг зріс удвічі за період від кінця 80-х — початку 90-х років до 1997 p., тобто за сім-вісім років, то таке саме двократне збільшення світового експорту відбулося за 15 років.

В останні два десятиліття з'явився ряд нових, досить вагомих та довгострокових стимулів розвитку сфери послуг. Багатоплановий вплив на неї справляє сучасна НТР. На основі комп'ютеризації, інформаційних технологій, нових засобів комунікації виник і швидко затвердився на ринках цілий спектр нових послуг. Радикально обновляються їхні традиційні види, підвищуються якісні показники обслуговування. Знімаючи технічні бар'єри у переданні багатьох послуг на відстань, нові технології відкривають для них світовий ринок. Розвиток послуг пожвавлюють і проведені в багатьох країнах приватизація й лібералізація багатьох галузей — транспорту, телекомунікацій, фінансових і страхових послуг.

Назагал ринок послуг являє собою розгалужену систему вузькоспеціалізованих ринків, зокрема ринків транспортних послуг, комунікацій, комунального обслуговування, громадського харчування, туристично-рекреаційних послуг. Готельний бізнес, рекламні й консалтингові послуги, страхові та фінансові послуги, агентські та брокерські послуги, адвокатські послуги, ріелтерські послуги, франчайзинг, торгівля ліцензіями і патентами, ноу-гау, промисловими зразками, інжиніринг, лізингові послуги тощо — все це формує комплекс послуг, які пропонуються.

Щодо галузевого поділу міжнародного ринку послуг, то за динамікою й у зовнішньоторговельній сфері лідирує комплекс ділових послуг їхня частка в експорті послуг із розвинутих країн зросла до 44 %. Швидше за все в цій галузі розвиваються комп'ютерні послуги, а саме завдяки транснаціональній мережі Інтернет. Стрімко росте консультаційний бізнес, функцією якого є розробка й надання клієнтам наукових рішень найрізноманітніших господарських проблем у вигляді інформації, експертизи, консультацій або прямої участі за контрактом в управлінні, вивченні ринків і т. д. Прискорено розвиваються й нетехнічні види ділових послуг — служби з добору персоналу, із забезпечення зв'язків фірм із громадськістю, підтримки на виробництві нормального соціального клімату тощо.

Сучасна інформаційна (або, як її ще називають, електронна, цифрова, нова) економіка на відміну від індустріальної епохи характеризується пріоритетною роллю знань, перевагою інтелектуальної складової у формуванні доданої вартості, стрімким скороченням життєвого циклу інновацій. За таких умов функціонування підприємств нагадує спринтерські змагання за набуття конкурентних переваг. Сьогодні перемогу у конкурентній боротьбі важко забезпечити тільки матеріальними ресурсами компанії — основу її стратегічних компетенцій формують передусім не матеріальні, а інтелектуальні активи. Тому залучення такого інтелектуального ресурсу, як консультування, стає необхідним для забезпечення довгострокового стратегічного розвитку сучасної компанії. За останні десять років спостерігається дуже значне зростання консалтингових послуг. Останні досягнення інформаційної технології, глобальні інформаційні мережі змінили уявлення про межі підприємств, технології виробництва, управління й ведення бізнесу. Насичення традиційних ринків товарів потребує нових підходів до споживача. Саме тому найбільшу частку портфеля провідних консультаційних фірм фактично складають замовлення на послуги з реорганізації та реструктуризації бізнесу.

На сьогоднішній день консалтинговий ринок оцінюється майже в 90 млрд дол. із річним потенціалом зростання 15—20 %. Якщо на початку 1980-х років у цій галузі було зайнято приблизно 18 тис. консультантів, то нині їх уже близько 700 тис, і це без урахування тих фахівців, що займаються виключно питаннями інформаційних технологій і керування кадрами. Темпи зростання ринку консультаційних послуг залишаються інтенсивними.

Середнє світове значення відношення обсягу консалтингових послуг до ВВП країни складає 0,25 %. Для Європи цей показник майже вдвічі вищий — 0,42 %, при цьому в лідера — Великої Британії — 0,9 %. Частка консалтингу у ВВП Росії становить 0,04 %, Польщі — 0,16 %. У будь-якому випадку ясно, що попит на цей вид послуг в усій Східній Європі в найближчі 5—10 років буде збільшуватися.

Кількість зайнятих у консалтинговому бізнесі в Європі в 2003 р. зросло порівняно з 1996 р. практично у 2,5 раза — до 310 тис. Розвиток галузі та жорсткість конкуренції на європейському ринку спричинюють постійне збільшення заробітків консультантів. Повсюдно вони належать до групи професій із високим рівнем доходу. Від 2000 р. середній темп зростання обсягів наданих послуг на одного консультанта складає 1 % при середньорічному зростанні ринку на 7 %, що говорить про зниження прибутковості консалтингових проектів. У 2003 р. у середньому один консультант приносив компанії 153 тис. дол.

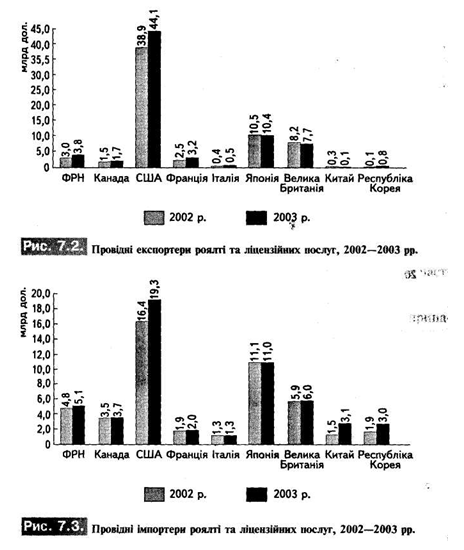

Найбільш динамічним сегментом ринку технологій є ринок ліцензій та патентів. Його інтенсивне зростання становить щорічно понад 10 %. Провідними експортерами та імпортерами ринку ліцензій і патентів є промислово розвинуті країни, безумовним лідером яких виступають США. Експорт цієї країни за статтею "Роялті та ліцензійні послуги" за 2003 р. склав 44,1 млрд дол., або майже 60 % усього світового ринку ліцензій та патентів, а імпорт — 19,3 млрд дол. (26 %). На другому і третьому місцях — Японія та Велика Британія (рис. 7.2, 7.3).

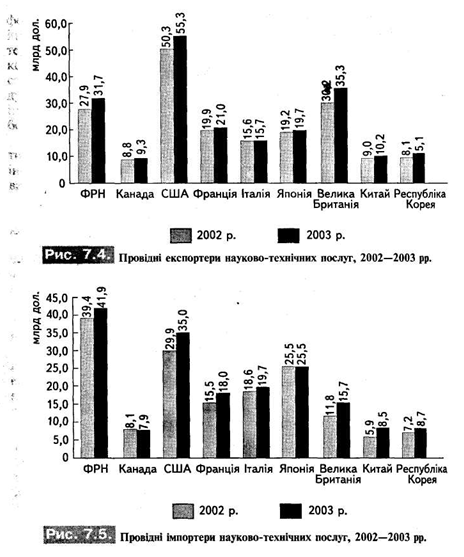

Ринок науково-технічних послуг також має тенденцію до розширення. Обсяг цього сегмента світового ринку технологій у 2003 р. порівняно з попереднім роком зріс на 7 %. Провідними експортерами цього ринку були США, Велика Британія, ФРН (рис. 7.4). Слід зазначити високі темпи нарощування експорту науково-технічних послуг Китаєм (удвічі) та Південною Кореєю (на 60 % відносно 2002 p.), що свідчить про посилення конкурентоспроможності науково-технічного потенціалу цих країн на світовому ринку. Географічну структуру імпорту науково-технічних послуг за цей же період демонструє рисунок 7.5.

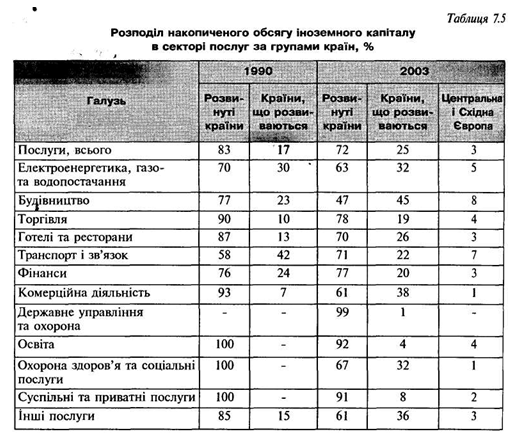

Стосовно міжнародної інвестиційної діяльності ТНК у секторі послуг потрібно зазначити, що приплив іноземного капіталу в цю сферу був надто незбалансованим: основна його частина все ще припадала на частку розвинутих країн. Найбільш значний приплив капіталу мав місце у Західній Європі та Сполучених Штатах; це підтверджує те, що метою ТНК у секторі послуг є закріплення позицій на ринках. В останні роки на частку розвинутих країн припадає 72 % сумарного обсягу ввезених іноземних інвестицій у сектор послуг; на країни, що розвиваються, — 25 %, на країни Центральної та Східної Європи — 3 %. У 2003 р. провідною приймальною країною за показником накопиченого обсягу ввезеного іноземного капіталу в сектор послуг були США. Серед країн, що розвиваються, лідирує Китай.

Переорієнтація на сектор послуг простежується також у транскордонних угодах щодо злиттів та поглинань. По суті більша частина таких угод другої половини 1990-х років стосувалася сектора послуг, а вже потім вони стали методом виходу ТНК на зовнішні ринки.

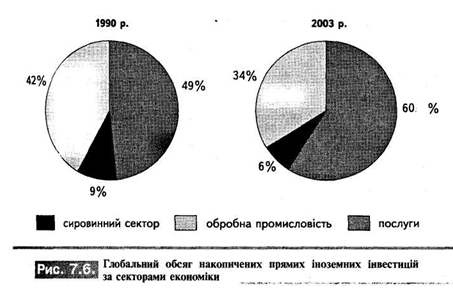

У структурі інвестиційної діяльності ТНК також відбувається переорієнтація на сектор послуг. У 1990 р. на нього припадало 45 % іноземного капіталу, а у 2003 р. — вже 60 %, або 4 трлн дол. За цей період частка сировинного сектора у глобальному сумарному обсязі іноземного капіталу впала від 9 до 6 %, а частка обробної промисловості — від 42 до 34 %. У середньому на сектор послуг в період 2001—2003 pp. припадало дві третини сукупного обсягу припливу іноземного капіталу, який оцінювався приблизно у 500 млрд дол. Але оскільки транснаціоналізація сектора послуг у країнах базування та приймальних країнах відстає від аналогічного показника в обробній промисловості, існують можливості для подальшої переорієнтації на сектор послуг.

Такі зміни у системі пріоритетів ТНК не є дивними. Адже останніми роками спостерігається тенденція підвищення ролі послуг у світовому господарстві. До того ж темпи зростання цієї сфери випереджають темпи матеріального виробництва. На розвиток сфери послуг великий вплив справляє НТР: з'являються нові види послуг, підвищується їхня якість, зникають технічні бар'єри, що відкриває для них світовий ринок. Змінюється і структура іноземних інвестицій у сектор послуг. До недавнього часу ці інвестиції залучалися переважно у сектори торгівлі та фінансів, на частку яких у 2004 р. припадало у сукупності 47 % сумарного обсягу ввезеного капіталу в сектор послуг та 35 % потоків іноземного капіталу (у 1990 р. таке відношення було 65 та 59 % відповідно). Разом із тим ТНК приділяють дедалі більшу увагу таким галузям, як електро- та енергопостачання, водопостачання, телекомунікації та підприємницькі послуги (в тому числі корпоративні послуги, що надаються з допомогою інформаційних технологій). Так, у період 1990—2003 pp. сумарний вартісний обсяг іноземного капіталу у виробництво та розподіл електроенергії збільшився у 14 разів; у сферу телекомунікацій і транспорту — в 16 разів, а у підприємницькі послуги — у 9 разів.

Чим усе ж таки пояснюється переорієнтація інвестицій ТНК на сектор послуг? Більшість послуг не можуть виступати предметом зовнішньої торгівлі: вони мають вироблятися у місці їх споживання і в той момент, коли вони споживаються. Через це основним інструментом виходу ТНК із послугами на зовнішні ринки виступають саме прямі іноземні інвестиції. Крім цього, країни здійснили лібералізацію своїх інвестиційних режимів, що дало змогу збільшити приплив іноземного капіталу.

У розширенні закордонної діяльності в секторі послуг ТНК країн, що розвиваються, починають відігравати важливу роль транскордонні злиття і поглинання (ЗІП). Якщо у 1980-х роках транскордонні угоди укладалися переважно із ТНК Сполучених Штатів Америки, то у 90-х роках головними об'єктами таких угод стали ТНК із країн ЄС. У 2001—2003 pp. на їхню частку припадало 61 % усіх угод щодо ЗІП. Схильність ТНК виходити на нові ринки шляхом ЗІП, а не з допомогою прямого інвестування в нові компанії, значно вища у таких сферах, як банківська справа, телекомунікації, водопостачання. З відкриттям для іноземного інвестування програм приватизації помітно зросла кількість угод із ЗІП у багатьох країнах.

Необхідно зазначити, що прямі іноземні інвестиції у сферу послуг можуть приносити країні-реципієнту як вигоди, так і додаткові витрати. Щодо вигод, то іноземні інвестиції у сектор послуг забезпечують вливання фінансових ресурсів в економіку приймальної країни. Кошти, мобілізовані з міжнародних джерел, виступають чистим додатком до потоків ресурсів, що надходять до реципієнта. Фінансова міць ТНК разом з їхньою властивістю реалізовувати комплексні системи та керувати ними дають корпораціям змогу швидко розширювати можливості з надання комплексних капіталомістких послуг, таких як послуги в галузі телекомунікацій і транспорту. Водночас відсутність належної урядової політики та відповідного регулювання діяльності ТНК у сфері комунального господарства та інших базових послуг може призводити до зростання цін, нерівномірного розподілу послуг, обмеження доступу до них найбідніших верств населення.

Попри це подальші перспективи інвестиційної діяльності в секторі послуг є вельми сприятливими. Проведені спеціалістами ЮНКТАД опитування міжнародних експертів (76 осіб) та агентств зі сприяння залученню іноземних інвестицій (зі 154 країн) у лютому—квітні 2005 р. підсилили оптимістичні прогнози щодо збільшення припливу капіталу в 2006—2008 pp. саме до сектора послуг.

Міжнародна торгівля посідає особливе місце у складній системі світогосподарських зв'язків. Хоча в сучасних умовах головною формою міжнародних економічних відносин є не вивезення товарів, а зарубіжне інвестування, утім міжнародна торгівля за своїми масштабами та функціями в загальному комплексі економічних відносин зберігає винятково важливе значення. Вона опосередковує практично всі види міжнародного співробітництва, в тому числі спільну виробничу діяльність різнонаціональних суб'єктів, міжнародний трансфер технологій тощо.

І історично, і логічно інтернаціоналізація господарського життя почалася зі сфери товарного обороту. Від епізодичної мінової (без посередництва грошей) торгівлі розвиток ішов до локальних ринків. Великі географічні відкриття стимулювали закордонну торгівлю — це стало однією з найважливіших передумов становлення капіталізму в Англії та на Європейському континенті. У XVI—XVII ст., за доби так звано-первинного нагромадження капіталу, відбулося об'єднання локальних центрів міжнародної торгівлі в єдиний капіталістичний ринок.

Таким чином, становлення світового ринку як системи в результаті потужного й невпинного процесу інтернаціоналізації виробництва та обміну пов'язане із промисловим переворотом, розвитком розширеного відтворення на індустріальній основі. Поглиблення міжнародного поділу праці в умовах сучасної техногенної цивілізації веде до подальшого бурхливого розвитку світового товарообороту.

Каналами зовнішньої торгівлі щорічно проходить 1/5 всієї виробленої у світі продукції, і ця частка постійно зростає, особливо в умовах міжнародної інтеграції.

Міжнародна торгівля — це сфера міжнародних товарно-грошових відносин, специфічна форма обміну продуктами праці (товарами і послугами) між продавцями та покупцями різних країн. Міжнародна торгівля являє собою сукупність зовнішньої торгівлі всіх країн світу.

Під терміном «зовнішня торгівля» розуміють торгівлю будь-якої країни з іншими країнами, що складається з оплачуваного ввезення (імпорту) и оплачуваного вивезення (експорту) товарів.

Стан зовнішньої торгівлі характеризується низкою показників, серед яких основними є її обсяг, динаміка експорту та імпорту, товарна й географічна структура.

Обсяг світової торгівлі визначається в натуральних (фізичних) і вартісних показниках. Вартісні показники переважно розраховуються у національній валюті й переводяться у долари США для порівняння. Для вартісної оцінки експорту більшість країн використовують базу цін ФОБ, за якою продавець зобов'язаний доставити товар у порт відвантаження і завантажити його на борт судна. Для оцінки імпорту найчастіше використовується база цін СІФ. при цьому продавець своїм коштом фрахтує судно, вантажить товар і страхує його від ризиків.

Фізичний обсяг світової торгівлі оцінюється у вагових одиницях (тоннах, кілограмах, фунтах) або у специфічних одиницях вимірювання (барелях, бушелях, мішках).

Зміна обсягів торгівлі характеризується динамікою зовнішньоторговельного товарообороту. Зовнішньоторговельний товарооборот країни — це сума її експорту й імпорту. Різниця між сукупним імпортом і експортом протягом певного періоду (року, кварталу тощо) становить сальдо торгового балансу. Воно є активним (позитивним), якщо експорт за вартістю перевищує імпорт, і пасивним ( від'ємним), коли ситуація протилежна.

Якщо вимірювання ведеться у натуральних одиницях, динаміка зовнішньоторговельного товарообороту виражається в індексах фізичного обсягу експорту й імпорту. Ці iндекси відображають тенденції у зміні обсягів реальних мас товарів.

Товарна структура міжнародної торгівлі характеризує товарне наповнення експорту та імпорту ( продукти видобувної промисловості, промислові товари, сільськогосподарські продукти тощо).

Ступінь активності у світовій торгівлі є одною з головних ознак участі країни у міжнародних економічних відносинах. Для її оцінки використовуються такі показники:

• експортна квота;

• імпортна квота;

• структура експорту;

• структура імпорту;

• порівняльне відношення частки країни у світовому виробництві ВВП/ВНП та її частки у світовій торгівлі.

Експортна квота відображає відношення обсягу експортованих товарів і послуг до ВВП/ВНП. На рівні галузі — це питома вага експортованих галуззю товарів і послуг в їхньому загальному обсязі.

Імпортна квота — це відношення обсягу імпорту до ВВП/ВНП. Питома вага експорту й імпорту у ВВП/ВНП є кількісним індикатором відкритості національної економіки.

Структура експорту — це відношення або питома вага експортованих товарів за видами і ступенем їх обробки. Цей показник характеризує спрямованість експорту (сировина, машинобудування, послуги) та роль країни в міжнародній галузевій спеціалізації.

Структура імпорту характеризує склад і відношення обсягів сировини і готової кінцевої продукції, які ввозяться в країну.

Від другої половини XX ст., коли міжнародний обмін набув «вибухового» характеру, світова торгівля розвивається високими темпами. У період 1948—1997 pp. світовий торговельний оборот зріс у 17 разів. Період між 1950 і 1970 роками був надзвичайно плідний для розвитку міжнародної торгівлі. Саме тоді було досягнуто щорічне семивідсоткове зростання світового експорту. Однак уже в 70-ті роки цей показник знизився до 5 % та ще більше скоротився у 80-ті. Наприкінці ж 80-х світовий експорт продемонстрував помітне пожвавлення (до 8,5 % у 1988 p.). Після явного спаду на початку 90-х у середині десятиліття він знову набрав стійких високих темпів.

До стабільного зростання міжнародної торгівлі після Другої світової війни спричинилося кілька факторів:

• розвиток міжнародного поділу праці, інтернаціоналізація виробництва;

• НТР, яка сприяла оновленню основного капіталу, створенню нових галузей економіки, що прискорило реконструкцію старих;

• активна діяльність транснаціональних корпорацій на світовому ринку;

• регулювання міжнародної торгівлі в межах Генеральної угоди про тарифи й торгівлю (ГАТТ);

• лібералізація міжнародної торгівлі, перехід багатьох країн до режиму, що передбачає скасування кількісних обмежень імпорту й істотне зниження митних стягнень; утворення вільних економічних зон;

• розвиток торговельно-економічної інтеграції: усунення регіональних бар'єрів, формування спільних ринків, зон вільної торгівлі;

• здобуття політичної незалежності колишніми колоніальними країнами; виділення серед них «нових індустріальних країн», економічна модель яких орієнтується на зовнішній ринок.

Обсяги міжнародної торгівлі невпинно зростають, хоч і не такими темпами, як наприкінці 90-х. У 2003 р. вони виросли на 4,5 % за рахунок поліпшення економічної ситуації в Азії та США, а також зростання світового виробництва на 2,5 %. Ці дані виявилися вищими за прогнози, але в реальному перерахунку вони нижчі за середні показники, зафіксовані з 1995 р. Як виробництво готової продукції, так і розвиток видобувної промисловості продовжують зростати, дещо збільшилось виробництво сільськогосподарської продукції. Торгівля товарами зростає з більшою швидкістю, ніж виробництво (табл. 7.1).

Науково-технічний прогрес привів до істотних зрушень у товарній структурі міжнародної торгівлі, а саме: збільшилася частка готових виробів і скоротилася питома вага продовольства й сировини, крім палива. Якщо в 1950-х роках частка сировини і палива приблизно дорівнювала частці готових виробів, то до середини 90-х років вона впала до ЗО %, з яких 25 % припадало на паливо і 5 % на сировину. Водночас частка готових виробів зросла від 50 до 70 %. Більш ніж 1/3 усієї світової торгівлі в середині 90-х років — це торгівля машинами та обладнанням.

Зменшення частки сировини в міжнародній торгівлі пояснюється такими факторами:

• розширенням виробництва синтетичних матеріалів на базі розвитку хімічної промисловості;

• переходом до ресурсозберігальних технологій;

• упровадженням прогресивних методів обробки первинних матеріалів.

Унаслідок розвитку хімічної промисловості та змін у структурі паливно-енергетичного балансу різко зросла торгівля мінеральним паливом — нафтою і природним газом. Так, у 1996 р. світовий експорт нафти зріс на 18,5 %, а експорт сільськогосподарської та мінеральної сировини впав більш ніж на 5 %. Частка палива у міжнародній торгівлі в 1996 р. становила 8,1 % (20 % у середині 70-х років).

Продукція видобувної промисловості. У 2003 р. вартість вироблених товарів у цій галузі зросла до 960 млрд дол., або на 13 % світової торгівлі товарами. Однак частка видобувної промисловості в загальній структурі торгівлі лише на 1 % більша, ніж у 90-х роках. У тому ж році ріст експорту продукції видобувної промисловості в усіх регіонах був близько 20 %, за винятком Латинської Америки. Експорт цієї продукції був обмежений політикою Венесуели — найбільшого експортера нафти цього регіону.

Така ситуація на ринку сільського господарства значною мірою підтримувалася домінуючою позицією Європи. Експорт із країн Західної Європи та країн з перехідною економікою збільшився до 19 і 26 % відповідно. Разом ці два регіони складають половину світового експорту. Торгівля між країнами ЄС та країнами Східної та Центральної Європи була надзвичайно активною: імпорт до ЄС із цих країн збільшився майже на третину. Експорт продукції з країн Латинської Америки та Африки збільшився разом зі світовим рівнем.

Промислові товари. Світовий експорт промислових товарів зріс менше, ніж торгівля товарами в цілому, але не тільки у 2003 p., а за весь період 2000 — 2003 pp. Подібна тенденція спостерігалася в усіх країнах, але найбільше в країнах Америки та Західної Європи.

НТР дала новий поштовх поділові праці, спеціалізації виробництва, які набирають особливо широких масштабів у машинобудуванні. Відбувається перехід від міжгалузевої спеціалізації до внутрішньогалузевої, від готової кінцевої продукції — до проміжних видів виробів. Різко зростає обмін вузлами, деталями, компонентами, які часто виготовляються на підприємствах різних країн. Внутрішньонаціональні й

міжнародні кооперовані поставки сягають 50—60 % вартості продукції багатьох галузей промисловості індустріальних країн Заходу. Більш ніж 30 % товарообороту між цими державами припадає на взаємні кооперовані поставки. Останні відіграють помітну й дедалі зростаючу роль в експорті цілої низки країн, що розвиваються, в тому числі таких великих, як Індія, Бразилія, Мексика.

Отже, вироблена продукція чимраз частіше становить результат міжнародних коопераційних зв'язків, а зовнішня торгівля не тільки виконує функцію реалізації кінцевого продукту, а й дедалі більше перетворюється на сполучну ланку виробничого процесу. Ця тенденція особливо помітна щодо провідних індустріальних країн світу. В експорті їхньої машинобудівної продукції частка комплектуючих виробів уже в середині 90-х років упритул наблизилася до 50 % і продовжує зростати.

Поглиблення спеціалізації спричинюється також прискоренням морального старіння і швидким оновленням асортименту, що веде до спеціалізації наукових досліджень. У передових сучасних галузях (напівпровідники, ЕОМ) цикл «життя» продукції становить три—п'ять років, в усіх галузях обробної промисловості він фактично не перевищує восьми—дев'яти років порівняно з 20 роками в середньому на початку XX ст. Згідно з оцінками, у 90-х роках на світовому ринку було оновлено близько 80 % товарів. З'являється велика кількість принципово нових товарів, здебільшого продукції наукоємних галузей, сфери високих технологій (лазерна техніка, швидкодіючі ЕОМ, обладнання для АЕС і т. д.).

Отже, відбувається інтелектуалізація світової торгівлі. В експорті промислово розвинутих країн зростає частка високотехнологічної продукції (США, Швейцарія та Японія — понад 20 %, ФРН і Франція — близько 15 %).

У зв'язку з нерівномірним розвитком НТП у світовому господарстві з'являються нові виробники, що створюють собі нові ніші або тіснять конкурентів. Цей процес приводить не тільки до поглиблення спеціалізації, а й до змін у соціальній структурі господарства.

Територіальна географічна структура торгівлі звичайно узагальнює дані про міжнародну торгівлю країн, які належать до однієї частини світу (Африка, Азія, Європа) або до певної групи (індустріальні країни; країни, що розвиваються, і т. д.).

Організаційна географічна структура показує розподіл міжнародної торгівлі або між країнами, які належать до окремих інтеграційних та інших торговельно-політичних об'єднань (країни ЄС, країни СНД, країни АСЕАН), або між країнами, виділеними у певну групу за тим чи іншим аналітичним критерієм (країни — експортери нафти, країни — чисті боржники тощо).

Основний обсяг міжнародної торгівлі припадає на розвинуті країни, хоч їхня частка дещо скорочувалась у першій половині 90-х років за одночасного зростання питомої ваги країн, що розвиваються, і країн з перехідною економікою. В цілому в 1996 р. на індустріально розвинуті країни припадало 68 % світового експорту, на країни, що розвиваються, — 28,5 %, на країни з перехідною економікою — 3,3 %.

Від другої половини XX ст. помітно проявилася нерівномірність динаміки зовнішньої торгівлі. Це вплинуло на співвідношення сил між країнами на світовому ринку. Домінуючі позиції США похитнулись. Якщо у 1950 р. на частку цієї країни припадало 32 % світового експорту, то в 1960 р. — 17,1, а в 1997 р. — 12,0 %. Натомість зросли частки Західної Європи (від 23 до 44,6 %) та Японії.

На початку XXI ст. в міжнародній торгівлі продовжують лідирувати країни Європейського Союзу та Сполучені Штати. Цікаво, що на перші місця починає виходити Європа, що виграла на обмінному курсі. Якщо оцінювати по частинах світу, то лідерами виступають Європа та Азія. При цьому частка Європи у світі складає близько 40 %.

Головні риси світової торгівлі в регіональному аспекті можна представити через декілька позицій:

• у шести із семи основних географічних регіонів зафіксований торговельний профіцит (позитивне сальдо балансу) в торгівлі товарами, тоді як у сьомому (Північна Америка) зареєстровано торговельний дефіцит (негативне сальдо). У чотирьох із цих шести регіонів профіцит збільшився, а у Північній Америці ще більше зріс дефіцит. У 2003 р. платіжний дефіцит США склав 550 000 млн доларів, що відповідає 7,6 % світового експорту товарів;

• у країнах із перехідною економікою відбулося відносно значне зростання виробництва, позитивне збільшення рівня цін, що сприяло розширенню обсягів торгівлі. Експорт та імпорт товарів зросли більш як на чверть, що перевищує аналогічні показники усіх інших регіонів;

• так само, як і в 2002 р., в Латинській Америці зареєстровано найнижчий рівень приросту імпорту серед інших регіонів;

• порівняно з 2002 р. у 2003 р. збільшився експорт товарів із країн Африки та Близького й Середнього Сходу, що пов'язано з надзвичайним стрибком цін на нафту;

• як експорт, так і імпорт товарів Західної Європи збільшились у 2003 р. інтенсивніше, ніж дані показники в цілому світі, що пов'язано передусім із ростом валютного курсу;

• імпорт та експорт товарів Азії також збільшувався більш інтенсивно, ніж у світі, що спричинено піднесенням економічної ролі Китаю. У 2003 р. частка різних регіонів у структурі світового експорту виглядала таким чином:

Північна Америка — 26 %; Латинська Америка — 5 %; Західна Європа — 44 %; країни з перехідною економікою — 5 %; Африка — 2 %; Близький та Середній Схід — 4 %; Азія — 14 %.

Найбільш динамічно у 2003 р. розвивалися Африка, Європа та країни з перехідною економікою, де повсюдно підвищилися показники як експорту, так і імпорту.

У Північній Америці зросли показники імпорту, вони вищі середньосвітових і вищі за ріст експорту. У США обсяг імпорту товарів підвищився на 5,7 %, однак експорт — менш ніж на 3 %.

Розширюється експорт Латинської Америки, передусім за рахунок сировинних товарів (на 4,5 %), однак імпорт у даній зоні залишився на колишньому рівні. Африка в цілому активізувала торговельний баланс уперше з 1991 p., проте частка континенту у світовому експорті все ще нижча, ніж була на початку 90-х.

І відзначимо, звісно, Китай, темпи зростання експорту та імпорту якого дивують увесь світ уже не перший рік.

Якщо проаналізувати абсолютні показники країн за 2003 р. та виділити серед них 10 лідерів, то головними експортерами у світі є:

• 15 країн—засновників ЄС — 361,5 млрд дол. (27,1 % світового ринку);

• США - 287,7 млрд дол. (21 %);

• Японія — 70,6 млрд дол. (5,3 %);

• Китай — 46,4 млрд дол. (3,5 %);

• Гонконг (Сянган) — 44,6 млрд дол. (3,1 %);

• Канада — 41,9 млрд дол. (3,1 %);

• Швейцарія — 32 млрд дол. (2,4 %);

• Республіка Корея — 31,3 млрд дол. (2,3 %);

• Сінгапур — 30,4 млрд дол. (2,3 %);

• Індія — 25 млрд дол. (1,9 %).

Головними причинами того, що ЄС посіло першу сходинку, — це валютний курс долара та євро. Це забезпечило додаткові 10,5 % і порівняно з 2002 р. збільшило номінальний обсяг експорту Європейського Союзу на 17 %.

Стосовно імпортерів простежується подібна структура. Тільки після Китаю на п'ятому місці стояла Канада, за нею відповідно йшли Республіка Корея, Сінгапур, Росія, Гонконг, Тайвань. Що ж до України, то вона займала 39-те місце з обсягом 3,2 млрд дол.

Частка регіонів світу у структурі імпорту в 2003 р. розподілялася так: Північна Америка — 23 %; Латинська Америка — 5 %; Західна Європа — 42 %; країни з перехідною економікою — 5 %; Африка — 2 %; Близький та Середній Схід — 2 %; Азія — 21 %.

Протягом останніх років лідери на світовому ринку практично залишаються незмінними. Проте амбіційні країни Азії й насамперед Китай істотно збільшують свою частку в експорті та імпорті. Водночас домінуюча роль США в міжнародній торгівлі певною мірою послаблюється, що пов'язане зі зниженням конкурентоспроможності американського виробництва.

Конкурентоспроможність визначається як здатність конкретної держави створювати пропорційно більше благ, ніж її суперники на світових ринках.

В основі світової класифікації країн за конкурентоспроможністю лежать 378 різноманітних критеріїв. Передусім це дохід на душу населення, рівень інфляції, зовнішньоторговельний баланс. Зважають на наявність природних ресурсів, інфраструктуру, розвинутість засобів комунікації та інші фактори. Крім того, враховуються результати опитувань керівників найбільших підприємств у світі.

На кінець 1980-х років за факторами конкурентоспроможності стала виходити в лідери Японія. Тоді ж до неї приєдналися нові індустріальні країни Азії — Сінгапур, Гонконг, Тайвань. Однак до середини 90-х років США повертають собі перші позиції у світі за конкурентоспроможністю. За ними впритул ішли Сінгапур, Гонконг, а також Японія, що раніше протягом шести років посідала перше місце. На 17-му місці — Франція, на 34-му — Китай, на 40-му — Туреччина. У самому кінці списку — Греція, Мексика, Польща, Угорщина та Венесуела.

За прогнозами фахівців, приблизно до 2030 р. складеться трійка найбільш конкурентоспроможних держав — США, Японія та Китай. Подальші позиції займатимуть ФРН, Сінгапур, Республіка Корея, Індія, Тайвань, Малайзія та Швейцарія.

Щодо країн, що розвиваються, то вони в основному залишаються постачальниками на світовий ринок сировини, продовольства та порівняно простих готових виробів. Відносне зниження попиту на сировину і продовольство на світовому ринку до початку 90-х років означало зменшення можливостей країн, що розвиваються, для розширення експорту. До того ж промислово розвинуті країни збільшили свою частку у світовому експорті продовольства й сировини (за винятком нафти). Частка країн, що розвиваються, у світовому експорті цих товарів (без нафти) скоротилася із 40 % у 1960%. до 28 % на початку 90-х років.

Міжнародна торгівля послугами

Протягом двох останніх десятиліть сфера послуг є одним із найбільш динамічних секторів світової економіки. Спостерігається постійне зростання частки цієї сфери послуг у сукупному ВВП (рис. 7.1), і це характерно як для економічно розвинутих країн, так і для тих, що розвиваються. У найбільш розвинених країнах світу частка зайнятих у сфері послуг становить понад 70 % загальної чисельності зайнятих в економіці, а частка виробничих фондів основних галузей даної сфери перевищує 60-відсотковий рівень. Одночасно у світовій торгівлі спостерігається постійне збільшення обсягів експортно-імпортних операцій у сфері послуг.

Залежність економіки країни від торгівлі послугами показує питома вага останньої у ВВП країни. Наприклад, у середині 90-х років вона коливалася в межах 10—15 % для Великої Британії, Фінляндії, Франції, Швейцарії, Швеції та 5—10 % для США, Канади, ФРН, ПАР, Австралії, Японії.

Загальний обсяг ринку послуг у 2004 р. склав 2,10 трлн дол., що дорівнювало 19 % світового експорту. Міжнародна торгівля послугами розвивається більш швидкими темпами, ніж зовнішня торгівля загалом: якщо ринок послуг зріс удвічі за період від кінця 80-х — початку 90-х років до 1997 p., тобто за сім-вісім років, то таке саме двократне збільшення світового експорту відбулося за 15 років.

В останні два десятиліття з'явився ряд нових, досить вагомих та довгострокових стимулів розвитку сфери послуг. Багатоплановий вплив на неї справляє сучасна НТР. На основі комп'ютеризації, інформаційних технологій, нових засобів комунікації виник і швидко затвердився на ринках цілий спектр нових послуг. Радикально обновляються їхні традиційні види, підвищуються якісні показники обслуговування. Знімаючи технічні бар'єри у переданні багатьох послуг на відстань, нові технології відкривають для них світовий ринок. Розвиток послуг пожвавлюють і проведені в багатьох країнах приватизація й лібералізація багатьох галузей — транспорту, телекомунікацій, фінансових і страхових послуг.

Назагал ринок послуг являє собою розгалужену систему вузькоспеціалізованих ринків, зокрема ринків транспортних послуг, комунікацій, комунального обслуговування, громадського харчування, туристично-рекреаційних послуг. Готельний бізнес, рекламні й консалтингові послуги, страхові та фінансові послуги, агентські та брокерські послуги, адвокатські послуги, ріелтерські послуги, франчайзинг, торгівля ліцензіями і патентами, ноу-гау, промисловими зразками, інжиніринг, лізингові послуги тощо — все це формує комплекс послуг, які пропонуються.

Щодо галузевого поділу міжнародного ринку послуг, то за динамікою й у зовнішньоторговельній сфері лідирує комплекс ділових послуг їхня частка в експорті послуг із розвинутих країн зросла до 44 %. Швидше за все в цій галузі розвиваються комп'ютерні послуги, а саме завдяки транснаціональній мережі Інтернет. Стрімко росте консультаційний бізнес, функцією якого є розробка й надання клієнтам наукових рішень найрізноманітніших господарських проблем у вигляді інформації, експертизи, консультацій або прямої участі за контрактом в управлінні, вивченні ринків і т. д. Прискорено розвиваються й нетехнічні види ділових послуг — служби з добору персоналу, із забезпечення зв'язків фірм із громадськістю, підтримки на виробництві нормального соціального клімату тощо.

Сучасна інформаційна (або, як її ще називають, електронна, цифрова, нова) економіка на відміну від індустріальної епохи характеризується пріоритетною роллю знань, перевагою інтелектуальної складової у формуванні доданої вартості, стрімким скороченням життєвого циклу інновацій. За таких умов функціонування підприємств нагадує спринтерські змагання за набуття конкурентних переваг. Сьогодні перемогу у конкурентній боротьбі важко забезпечити тільки матеріальними ресурсами компанії — основу її стратегічних компетенцій формують передусім не матеріальні, а інтелектуальні активи. Тому залучення такого інтелектуального ресурсу, як консультування, стає необхідним для забезпечення довгострокового стратегічного розвитку сучасної компанії. За останні десять років спостерігається дуже значне зростання консалтингових послуг. Останні досягнення інформаційної технології, глобальні інформаційні мережі змінили уявлення про межі підприємств, технології виробництва, управління й ведення бізнесу. Насичення традиційних ринків товарів потребує нових підходів до споживача. Саме тому найбільшу частку портфеля провідних консультаційних фірм фактично складають замовлення на послуги з реорганізації та реструктуризації бізнесу.

На сьогоднішній день консалтинговий ринок оцінюється майже в 90 млрд дол. із річним потенціалом зростання 15—20 %. Якщо на початку 1980-х років у цій галузі було зайнято приблизно 18 тис. консультантів, то нині їх уже близько 700 тис, і це без урахування тих фахівців, що займаються виключно питаннями інформаційних технологій і керування кадрами. Темпи зростання ринку консультаційних послуг залишаються інтенсивними.

Середнє світове значення відношення обсягу консалтингових послуг до ВВП країни складає 0,25 %. Для Європи цей показник майже вдвічі вищий — 0,42 %, при цьому в лідера — Великої Британії — 0,9 %. Частка консалтингу у ВВП Росії становить 0,04 %, Польщі — 0,16 %. У будь-якому випадку ясно, що попит на цей вид послуг в усій Східній Європі в найближчі 5—10 років буде збільшуватися.

Кількість зайнятих у консалтинговому бізнесі в Європі в 2003 р. зросло порівняно з 1996 р. практично у 2,5 раза — до 310 тис. Розвиток галузі та жорсткість конкуренції на європейському ринку спричинюють постійне збільшення заробітків консультантів. Повсюдно вони належать до групи професій із високим рівнем доходу. Від 2000 р. середній темп зростання обсягів наданих послуг на одного консультанта складає 1 % при середньорічному зростанні ринку на 7 %, що говорить про зниження прибутковості консалтингових проектів. У 2003 р. у середньому один консультант приносив компанії 153 тис. дол.

Найбільш динамічним сегментом ринку технологій є ринок ліцензій та патентів. Його інтенсивне зростання становить щорічно понад 10 %. Провідними експортерами та імпортерами ринку ліцензій і патентів є промислово розвинуті країни, безумовним лідером яких виступають США. Експорт цієї країни за статтею "Роялті та ліцензійні послуги" за 2003 р. склав 44,1 млрд дол., або майже 60 % усього світового ринку ліцензій та патентів, а імпорт — 19,3 млрд дол. (26 %). На другому і третьому місцях — Японія та Велика Британія (рис. 7.2, 7.3).

Ринок науково-технічних послуг також має тенденцію до розширення. Обсяг цього сегмента світового ринку технологій у 2003 р. порівняно з попереднім роком зріс на 7 %. Провідними експортерами цього ринку були США, Велика Британія, ФРН (рис. 7.4). Слід зазначити високі темпи нарощування експорту науково-технічних послуг Китаєм (удвічі) та Південною Кореєю (на 60 % відносно 2002 p.), що свідчить про посилення конкурентоспроможності науково-технічного потенціалу цих країн на світовому ринку. Географічну структуру імпорту науково-технічних послуг за цей же період демонструє рисунок 7.5.

Стосовно міжнародної інвестиційної діяльності ТНК у секторі послуг потрібно зазначити, що приплив іноземного капіталу в цю сферу був надто незбалансованим: основна його частина все ще припадала на частку розвинутих країн. Найбільш значний приплив капіталу мав місце у Західній Європі та Сполучених Штатах; це підтверджує те, що метою ТНК у секторі послуг є закріплення позицій на ринках. В останні роки на частку розвинутих країн припадає 72 % сумарного обсягу ввезених іноземних інвестицій у сектор послуг; на країни, що розвиваються, — 25 %, на країни Центральної та Східної Європи — 3 %. У 2003 р. провідною приймальною країною за показником накопиченого обсягу ввезеного іноземного капіталу в сектор послуг були США. Серед країн, що розвиваються, лідирує Китай.

Переорієнтація на сектор послуг простежується також у транскордонних угодах щодо злиттів та поглинань. По суті більша частина таких угод другої половини 1990-х років стосувалася сектора послуг, а вже потім вони стали методом виходу ТНК на зовнішні ринки.

У структурі інвестиційної діяльності ТНК також відбувається переорієнтація на сектор послуг. У 1990 р. на нього припадало 45 % іноземного капіталу, а у 2003 р. — вже 60 %, або 4 трлн дол. За цей період частка сировинного сектора у глобальному сумарному обсязі іноземного капіталу впала від 9 до 6 %, а частка обробної промисловості — від 42 до 34 %. У середньому на сектор послуг в період 2001—2003 pp. припадало дві третини сукупного обсягу припливу іноземного капіталу, який оцінювався приблизно у 500 млрд дол. Але оскільки транснаціоналізація сектора послуг у країнах базування та приймальних країнах відстає від аналогічного показника в обробній промисловості, існують можливості для подальшої переорієнтації на сектор послуг.

Такі зміни у системі пріоритетів ТНК не є дивними. Адже останніми роками спостерігається тенденція підвищення ролі послуг у світовому господарстві. До того ж темпи зростання цієї сфери випереджають темпи матеріального виробництва. На розвиток сфери послуг великий вплив справляє НТР: з'являються нові види послуг, підвищується їхня якість, зникають технічні бар'єри, що відкриває для них світовий ринок. Змінюється і структура іноземних інвестицій у сектор послуг. До недавнього часу ці інвестиції залучалися переважно у сектори торгівлі та фінансів, на частку яких у 2004 р. припадало у сукупності 47 % сумарного обсягу ввезеного капіталу в сектор послуг та 35 % потоків іноземного капіталу (у 1990 р. таке відношення було 65 та 59 % відповідно). Разом із тим ТНК приділяють дедалі більшу увагу таким галузям, як електро- та енергопостачання, водопостачання, телекомунікації та підприємницькі послуги (в тому числі корпоративні послуги, що надаються з допомогою інформаційних технологій). Так, у період 1990—2003 pp. сумарний вартісний обсяг іноземного капіталу у виробництво та розподіл електроенергії збільшився у 14 разів; у сферу телекомунікацій і транспорту — в 16 разів, а у підприємницькі послуги — у 9 разів.

Чим усе ж таки пояснюється переорієнтація інвестицій ТНК на сектор послуг? Більшість послуг не можуть виступати предметом зовнішньої торгівлі: вони мають вироблятися у місці їх споживання і в той момент, коли вони споживаються. Через це основним інструментом виходу ТНК із послугами на зовнішні ринки виступають саме прямі іноземні інвестиції. Крім цього, країни здійснили лібералізацію своїх інвестиційних режимів, що дало змогу збільшити приплив іноземного капіталу.

У розширенні закордонної діяльності в секторі послуг ТНК країн, що розвиваються, починають відігравати важливу роль транскордонні злиття і поглинання (ЗІП). Якщо у 1980-х роках транскордонні угоди укладалися переважно із ТНК Сполучених Штатів Америки, то у 90-х роках головними об'єктами таких угод стали ТНК із країн ЄС. У 2001—2003 pp. на їхню частку припадало 61 % усіх угод щодо ЗІП. Схильність ТНК виходити на нові ринки шляхом ЗІП, а не з допомогою прямого інвестування в нові компанії, значно вища у таких сферах, як банківська справа, телекомунікації, водопостачання. З відкриттям для іноземного інвестування програм приватизації помітно зросла кількість угод із ЗІП у багатьох країнах.

Необхідно зазначити, що прямі іноземні інвестиції у сферу послуг можуть приносити країні-реципієнту як вигоди, так і додаткові витрати. Щодо вигод, то іноземні інвестиції у сектор послуг забезпечують вливання фінансових ресурсів в економіку приймальної країни. Кошти, мобілізовані з міжнародних джерел, виступають чистим додатком до потоків ресурсів, що надходять до реципієнта. Фінансова міць ТНК разом з їхньою властивістю реалізовувати комплексні системи та керувати ними дають корпораціям змогу швидко розширювати можливості з надання комплексних капіталомістких послуг, таких як послуги в галузі телекомунікацій і транспорту. Водночас відсутність належної урядової політики та відповідного регулювання діяльності ТНК у сфері комунального господарства та інших базових послуг може призводити до зростання цін, нерівномірного розподілу послуг, обмеження доступу до них найбідніших верств населення.

Попри це подальші перспективи інвестиційної діяльності в секторі послуг є вельми сприятливими. Проведені спеціалістами ЮНКТАД опитування міжнародних експертів (76 осіб) та агентств зі сприяння залученню іноземних інвестицій (зі 154 країн) у лютому—квітні 2005 р. підсилили оптимістичні прогнози щодо збільшення припливу капіталу в 2006—2008 pp. саме до сектора послуг.