Климко Г.Н. Основи економічної теорії. Політекономічний аспект (1997)

16. Особливості розвитку інтеграційних процесів в азійсько-тихоокеанському регіоні

Місце ATP у системі світової економічної інтеграції

Тенденція до регіоналізації є характерною рисою сучасної світової економіки, яка набула найбільшого поширення в Західній Європі та Північній Америці. В Азійсько-Тихоокеанському регіоні ці процеси реально стали проявлятися наприкінці 1980-х років.

Розглядуваний регіон — досить різноплановий. До нього належать економічно розвинуті країни, «нові індустріальні країни» (НІК) та країни, що розвиваються, які розташовані обабіч Тихоокеанського басейну — на захід і схід. Існує і більш вузьке трактування АТР, під яким розуміють лише держави Північно-Східної та Південно-Східної Азії, що об'єднуються в загальне поняття «Східна Азія».

Структуру АТР формують різні за економічним потенціалом та рівнем розвитку держави, які можна поділити на кілька основних груп. До першої відносяться США та Японія, які репрезентують два центри світової економічної сили. Ці країни характеризуються переважанням високотехнологічних галузей, потужною системою НДДКР, розвинутою сферою послуг, високоякісним людським капіталом. Водночас ринок Японії позбавлений власної сировинної бази, а у США — висока вартість робочої сили, що спонукає до розширення економічних зв'язків з іншими країнами регіону.

Другу групу формують також індустріально розвинуті країни, які, однак, не є світовими лідерами на кшталт США та Японії. Йдеться про Канаду, Австралію та Нову Зеландію, економіка яких значною мірою інтегрована в регіональний господарський комплекс.

Третю групу становлять НІК Східної Азії: Сінгапур, Гонконг (адміністративний район Китаю), Тайвань (провінція Китаю), Південна Корея. Економіка цих країн характеризується високими темпами

економічного зростання, нарощуванням експортного потенціалу, поступовим перенесенням трудомістких виробництв в інші країни. Вузькість сировинної бази, з одного боку, та привабливість внутрішніх ринків для іноземного інвестування, з іншого, спонукають цю групу країн до активного залучення в регіональний та міжнародний поділ праці.

До четвертої групи належать країни—члени Асоціації країн Південно-Східної Азії (АСЕАН), які мають порівняльні переваги в сировинних і трудомістких галузях обробної промисловості (Бруней, Індонезія, Малайзія, Таїланд, В'єтнам).

Окремо виділяються Китай та Росія з динамічно зростаючими економіками, що справляють відчутний вплив як на регіональні, так і на світові господарські процеси.

Китай спеціалізується на виробництві сировинної продукції та трудомістких товарів масового споживання, використовуючи на світових ринках цінові переваги за рахунок низької вартості власної робочої сили. Здійснення економічних реформ сприяє залученню до економіки найбільших у світі обсягів іноземних інвестицій. У країні помітно збільшилися золотовалютні резерви, відбуваються структурні зрушення щодо формування сучасних галузей виробництва, зокрема космічної. Утім слабкими місцями китайської економіки залишаються низька якість робочої сили, недостатня частка високотехнологічного сектора, високі державні витрати та ін.

Росія приваблює країни АТР насамперед своїми енергетичними ресурсами (нафта, природний газ), дорогоцінними металами, лісоматеріалами тощо. Взаємодоповнення економік Росії та АТР (як цілого, так і окремих його складових) охоплює інвестиційну діяльність, науково-технічну кооперацію, природні й трудові ресурси, інфраструктуру. Найбільшими торговельними партнерами Росії серед країн регіону є США, Японія, Китай, Малайзія.

Про місце АТР у системі світового господарства свідчить той факт, що на нього припадає 60 % світового ВВП, майже 50 % світової торгівлі, 46 % прямих іноземних інвестицій, 40 % населення. Основними чинниками, що сприяють співробітництву країн регіону, є економічна взаємозалежність, географічна близькість, схожість культур, політичні мотиви.

Економічна взаємозалежність країн необов'язково приводить до створення інтеграційного угруповання, але може сприяти підписанню регіонального договору. АТР характеризується поглибленням міжнародного та регіонального поділу праці, інтенсифікацією взаємних торговельних та інвестиційних зв'язків. Економічними і політичними лідерами даного регіону, як зазначалося, виступають США та Японія, а починаючи від 90-х років посилюється вплив Китаю, країн—членів АСЕАН, «нових індустріальних країн». Ураховуючи різний рівень економічного розвитку країн АТР, різні пріоритети й політичні цілі, саме інтенсифікація економічних зв'язків допомагає координувати політику, розв'язувати або пом'якшувати суперечності на регіональному рівні.

Можна виділити три великі субрегіональні угруповання в АТР: НАФТА, АСЕАН, Договір про торговельно-економічні відносини між Австралією та Новою Зеландією (CER). Крім того, існує Форум тихоокеанських островів (у складі 14 малих острівних держав і територій на півдні Тихого океану), які перебувають на початковому етапі формування зони вільної торгівлі. Найбільшим міжрегіональним об'єднанням в АТР є Форум азійсько-тихоокеанського економічного співробітництва (ATEC).

Фактор географічної близькості визначає традиційність та масштаби розвитку зв'язків між країнами (прикордонних, торговельних, міграційних) у середовищі регіонального співробітництва. В АТР входять субрегіональні блоки, які пов'язані з географічним фактором і мають відповідну назву (Північно-Східна Азія, Південно-Східна Азія, Північна та Латинська Америка). Разом із тим географічний фактор не завжди витримується в різних підходах до країн АТР, що призводить до ігнорування культурної спільності, а групування держав відбувається незалежно від їхньої географічної віддаленості одна від одної.

Щодо впливу фактора подібності культур та релігій на регіональне співробітництво країн АТР, то він у даному контексті не відіграє помітної ролі, бо абсолютно очевидним є факт їхньої диференціації: буддизм, іслам, конфуціанство, християнство. Історично країни АТР мають різні культурні витоки, що ускладнює використання даного фактора для реалізації регіональних договорів.

Нарешті, політичні мотиви завжди відіграють велику роль у створенні будь-якого угруповання, насамперед через можливість політичного впливу на прийняття рішень, для противаги зовнішнім факторам, зміцнення безпеки в регіоні. Прикладом може слугувати намагання США зміцнити свої позиції в АТЕС і не допустити створення чисто азійського блоку.

Таким чином, в АТР поряд із чинниками, які сприяють інтеграції країн, діють дезінтегруючі чинники, що створюють перешкоди на шляху регіонального зближення. Такими перешкодами є економічна диференціація країн за обсягом ВВП, ВВП на душу населення, рівнем економічного розвитку, структурою економіки. До того ж країни мають різну мету вступу в регіональне об'єднання. А це означає відсутність в АТР єдиної загальнорегіональної ідеї, яка би працювала на згуртування країн такого неоднорідного в економічному, соціальному, культурному та політичному плані регіону.

Протягом тривалого періоду, починаючи від повоєнних років і до кінця 80-х, економічні зв'язки між країнами АТР розвивалися на двосторонній основі та за рахунок діяльності неурядових організацій. У 60—80-ті роки в Тихоокеанському басейні виникають субрегіональні угруповання, які об'єднують країни приблизно одного рівня економічного розвитку, що полегшило проведення спільних заходів щодо інтеграційного зближення.

У 1967 р. в Південно-Східній Азії була створена АСЕАН у складі Сінгапуру, Таїланду, Філіппін, Індонезії та Малайзії. Пізніше приєдналися Бруней (1984 p.), В'єтнам (1995 р.), Лаос і М'янма (1997 p.), Камбоджа (1999 p.).

Формування АСЕАН у середині 60-х років було пов'язане не з економічними мотивами, а з необхідністю військово-політичної стабілізації у Південно-Східній Азії. У подальшому політичний чинник сприяв інтеграційній взаємодії в економічній сфері, а також забезпечив сприятливий імідж АСЕАН на світовій арені.

На країни АСЕАН припадає 81 % світового виробництва натурального каучуку, 38 % пальмової олії, 53 % кокосового масла, 62 % цини, 60 % мідної руди, 12 % хромової руди. Тут також залягають значні запаси нафти і природного газу. На сьогодні чисельність населення АСЕАН складає близько 500 млн осіб, сукупний ВВП — 737 млрд дол., обсяг торгівлі — 720 млрд дол.

Основними сферами співробітництва в рамках АСЕАН є:

• політична взаємодія і безпека;

• економічне співробітництво;

• ділове співробітництво;

• розвиток кооперації.

Постадійні кроки, які забезпечують досягнення результату в конкретній сфері регіонального розвитку Асоціації, націлені на:

• гармонізацію політики поступового створення регіональної законодавчої бази;

• гармонізацію інституціонального механізму реалізації регіонального режиму управління, особливо у державному секторі;

• можливість розбудови і підтримки секторів, які ініціюють необхідність інституціональних змін у напрямі досягнення гармонізації.

У своїй практичній діяльності країни АСЕАН особливо стимулюють сферу економіки, де співробітництво поширюється на торгівлю, митну справу, стандарти, інвестиції, а також діловий сектор, який охоплює сільське й лісове господарство, навколишнє середовище, науку, технологію та соціальний розвиток.

Найважливішими етапами діяльності Асоціації можна вважати:

1911 р. — рішення про формування зони преференційної торгівлі, прийняте на II саміті в Куала-Лумпурі (Малайзія);

1992 р. — рішення про створення зони вільної торгівлі АФТА (ASEAN Free Trade Agreement) на IV саміті в Сінгапурі;

1998 p. — початок формування зони вільних інвестицій в рамках АСЕАН.

Щодо рішення про формування зони преференційної торгівлі (1977 р.) варто зазначити, що, незважаючи на те, що преференції поширювалися на невелику кількість товарів (20, пізніше 71), і дані товари не переважали у взаємному товарообороті країн (їхня питома вага становила менше 5 %), ця форма інтеграційних зв'язків стала поштовхом до поступового формування зони вільної торгівлі АФТА. Основним інструментом реалізації ідеї її створення стала Угода про єдиний ефективний преференційний тариф (Common Effective Preferential Tariff — CEPT). АФТА (початок дії — січень 1993 p.) охоплює усі види промислової та сільськогосподарської продукції з різними термінами завершення лібералізації і збереження вилучень.

Разом із тим зниження тарифів на торгівлю усередині блоку не знімає впливу дезінтегруючих чинників (юридично оформлені зобов'язання, економічна нерівність країн, невирішеність питання про зняття

національних обмежень на пересування робочої сили тощо), а також не зможе розв'язати проблем зовнішньої торгівлі АСЕАН. Упровадження безмитної торгівлі в рамках Асоціації, за оцінками експертів, має на меті стимулювати приплив іноземних інвестицій для виробництва і подальшого експорту товарів до країн-учасниць.

Крім АСЕАН, субрегіональна інтеграція поширилася на південь Тихоокеанського басейну, де в 1965 р. був підписаний договір про зону вільної торгівлі між Австралією та Новою Зеландією, в результаті якого до кінця 70-х років близько 80 % взаємної торгівлі промисловими товарами здійснювалось без мита.

У 1983 р. ці дві країни підписали новий договір про зближення торговельних і економічних відносин: Australia — New Zeland Closer Economic Relations Trade Agreement, або коротко CER, а також інші перспективні проекти між CER та AFTA. Договір CER сприяв появі зони вільної торгівлі як промисловими товарами, так і сільськогосподарською продукцією, а також поширювався на послуги (крім телекомунікацій, фінансів та морського транспорту).

Як уже зазначалося, від 1971 р. функціонує Форум тихоокеанських островів у складі 14 малих острівних держав і територій. Країни Форуму мають договори про взаємну регіональну торгівлю та економічне співробітництво з Австралією та Новою Зеландією, а в 1999 р. прийнято рішення та розроблена відповідна програма формування зони вільної торгівлі протягом 10 років для товарів і 20 років для послуг.

Таким чином, виділивши головні субрегіональні угруповання в АТР та їхні особливості, можна констатувати, що економічна інтеграція в регіоні розвивається саме в субрегіональних рамках, тоді як економічне співробітництво — у загальнорегіональному форматі. Серед субрегіональних угруповань найвагоміше місце належить АСЕАН.

Напрями й форми розвитку економічних зв'язків в АСЕАН

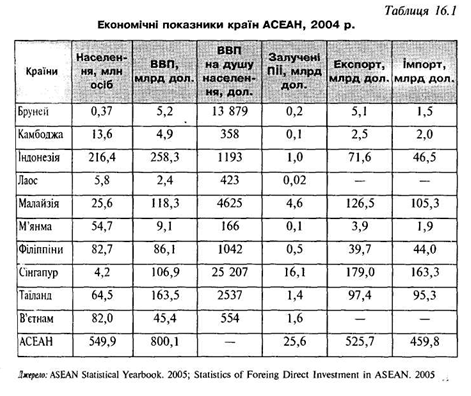

На дату створення АСЕАН торгівля між її учасницями була несуттєвою. Але внаслідок успішного застосування схеми СЕРТ вона зросла від 43,7 млрд дол. у 1993 р. до 86,4 млрд у 2002 p., що свідчить про зміцнення їхнього співробітництва та розширення інтеграційних зв'язків. Картину економічного потенціалу Асоціації у 2004 р. подає таблиця 16.1.

Найбільша частка у внутрішньорегіональному експорті АСЕАН припадає на Сінгапур — 39,3 %, Малайзію — 25,6 % і Таїланд - 14,9 %. Починаючи від 2000 р. частка експорту всередині АСЕАН становить 23—24 % загального експортного обсягу членів Асоціації. Це пояснюється, з одного боку, розвитком двосторонніх зовнішньоторговельних зв'язків поза Асоціацією, а з іншого — більш низьким економічним потенціалом чотирьох нових членів АСЕАН (Камбоджі, Лаосу, М'янми

та В'єтнаму). Сільське господарство і донині є провідного галуззю економіки Камбоджі, Лаосу та М'янми: питома вага його у структурі ВВП складає 40—50 %, а зайнятість у цій галузі досягає 70—80 % населення вказаних країн. Основний продукт їхнього експорту — рис та цукор. Серед інших експортних товарів можна виділити морські продукти, лісоматеріали, нафтопродукти. Особливістю сучасної структури експорту Камбоджі та Лаосу є переорієнтація від експорту сировинних товарів до експорту одягу, частка якого у загальному обсязі експорту Камбоджі складає 85,5 %, Лаосу — 77,5 % (відповідно М'янми — 39,5 % і В'єтнаму - 15,1 %).

Характерною рисою зовнішньої торгівлі нової четвірки АСЕАН є помітні зміни її географічних напрямків. У 1990—2002 pp. частка експорту в зовнішній торгівлі АСЕАН-4 відносно аналогічного показника АСЕАН-10 збільшилася від 2,14 до 5,11 %, але більш відчутно зросла питома вага ринків Японії, ЄС та США в імпорті товарів із АСЕАН-4. Так, частка експорту Камбоджі на ринок США збільшилася за вказаний період від 0 до 60 %, тоді як на ринок ЄС — лише від 5 до 24 %. Ці два ринки склали 84 % експорту Камбоджі, де переважали одяг та взуття. Відповідно для Лаосу ці зміни становили 0,1 і 0,7 % та 9,4 і 28,5 %; для В'єтнаму — 0 і 15 % та 6,8 і 24,2 %; для М'янми — 2,3 і 13,2 % та 6,9 і 13,8 %.

Поясненням таких змін можуть бути взаємоприйняті двосторонні договори, в яких закладено менші розміри мита або зміна квоти. Наприклад, після підписання двостороннього торговельного договору між США та В'єтнамом у грудні 2001 р. розмір мита зменшився від 40 до З %, що збільшило експорт в'єтнамського текстилю, взуття та морських продуктів до США. Крім того, у 1994 р. США зняли ембарго в торгівлі з В'єтнамом. Унаслідок таких дій імпорт США із В'єтнаму зріс від 210 млн дол. у 1995 р. до 2,6 млрд у 2002 p. Схожа ситуація була у торговельних відносинах між США та Камбоджею.

Звичайно, двосторонні торговельні договори мають і зворотний бік. Так, після підписання двостороннього договору між США та В'єтнамом останній був змушений відкрити для американських корпорацій свій енергетичний, фінансовий і телекомунікаційний ринок, оскільки Америка все ще не визнавала економіку В'єтнаму ринковою.

Важливо наголосити на тому, що питома вага кожної країни—члена АСЕАН у загальному обсязі торгівлі визначає її статус і впливає на масштаби торговельної інтеграції. Від початку формування зони АФТА центральні позиції у внутрішньорегіональній торгівлі займають Сінгапур та Малайзія. Тільки на ці дві країни у 2002 р. припадало майже 65 % із 98,5 % внутрішньорегіонального експорту АСЕАН-6. Дещо нижча питома вага цих країн у загальному обсязі їхнього зовнішнього експорту (27,2 % для Сінгапуру і 23,7 % для Малайзії). Для порівняння: частка експорту М'янми у загальному обсязі зовнішньої торгівлі АСЕАН складає 49,8 %, а у внутрішньорегіональній торгівлі — лише 1,4 %. Тут необхідно врахувати той факт, що М'янма вступила в АСЕАН лише 1997 p., і зниження митних тарифів до 5 % для неї має відбутися в 2008 p., а встановлення нульового тарифу в торгівлі — аж у 2015 р.

Крім того, як зазначалося, зниження тарифів на торгівлю усередині Асоціації не знімає проблем, які виникають при зовнішній торгівлі АСЕАН із позаблоковими країнами. Особливо відчутними вони стали після Азійської фінансової кризи 1997—1998 pp., коли торговельні партнери та інвестори почали переходити на ринки сусідніх Індії та Китаю. В той час основними експортними ринками для АСЕАН були США, ЄС, Японія та Південна Корея. Однак через сповільнення темпів економічного зростання у США та ЄС, а також унаслідок економічного спаду в Японії протягом останніх кількох років експорт із країн Асоціації в ці держави скорочувався. Тому країни АСЕАН були змушені шукати нові ринки збуту своєї продукції або пропонувати більш вигідні умови торгівлі.

Так, у 2002 р. була підписана рамкова угода з Китаєм про створення зони вільної торгівлі (ЗВТ) до 2010 р. За підрахунками економістів, це дасть можливість створити загальний ринок із 1,7 млрд населення, 2 трлн дол. ВВП та 1,23 трлн дол. товарообігу. При цьому обсяг експорту з АСЕАН до Китаю може зрости на 48 %, а експорт із Китаю — на 55 %.

Аналогічна угода про створення ЗВТ була підписана між АСЕАН, Індією та Японією. У 2002 р. обсяг індійського експорту в країни АСЕАН складав лише 8 % від загального обсягу експорту країни (4,8 млрд дол.), а обсяг двосторонньої торгівлі Індії з АСЕАН становив менше 10 млрд дол. Прогнозується досягти 30 млрд дол. обсягу двосторонньої торгівлі у 2007 p., завершити переговори щодо зниження тарифів на товари — до кінця 2006 p., щодо торгівлі послугами та інвестицій — до 2007 р., а до 2011 р. - створити повноцінну ЗВТ.

Підписання двосторонніх торговельних угод мало на увазі ще одну мету АСЕАН — збалансувати зростаюче економічне домінування Китаю в регіоні за рахунок зміцнення зв'язків із великими ринками, зокрема Індії. Крім того, нові ринки Китаю та Індії були використані для послаблення залежності країн Асоціації від експорту до США, Європи та Японії.

Найбільш фундаментальним наслідком розвитку регіональної економічної кооперації є поглиблення економічної взаємозалежності у Східній Азії. Регіональна інтеграція країн Східної Азії базується на розширенні торгівлі та ПІІ. У сфері торгівлі за останні десятиліття регіональна інтеграція характеризується майже неухильним зростанням. Таблиця 16.2 показує динаміку питомої ваги внутрішньорегіональної торгівлі різних угруповань у світі за період 1980—2003 pp.

Як видно із таблиці, питома вага внутрішньорегіональної торгівлі як частка в загальній торгівлі регіону Східної Азії (плюс Японія) за період понад 20 років збільшилася від 34,7 до 54 %. Незважаючи на те, що нині майже 55 % усього торговельного обороту Східної Азії припадає на країни даного регіону, їхня частка у внутрішньорегіональній торгівлі поступається ЄС-15, але вища порівняно з НАФТА.

Торговельна інтеграція у Східній Азії має свої особливості, які можна простежити за таблицею 16.3. її дані характеризують сумарні зміни індексів інтенсивності внутрішньорегіональної торгівлі на прикладі окремих угруповань за той самий період.

Отже, у 2003 р. індекс інтенсивності торгівлі в регіоні Східної Азії вищий, ніж у ЄС, зате нижчий, ніж у НАФТА, — незалежно від того, чи враховується Японія у складі даного регіону. Це підтверджує, що регіональна економічна інтеграція шляхом торгівлі у Східній Азії має доволі високий рівень, співставний із ЄС та НАФТА. Разом із тим торгівля у Східній Азії зростала швидко, але не за рахунок внутрішньо-регіональних торговельних зв'язків. А значить, можна констатувати той факт, що східноазійські країни підтримують свою експортну конкурентоздатність у торгівлі поза межами регіону.

Перевага використання індекса торговельної інтенсивності порівняно з показником питомої ваги в торгівлі полягає у забезпеченні контролю за показником регіонального обсягу в світовій торгівлі і нині є кращою одиницею виміру близькості економік усередині регіону. При цьому характерно, що саме невеликі регіональні угруповання (АСЕАН-10) мають високі індекси торговельної інтенсивності (табл. 16.3).

Як зазначалось, розширенню торгівлі в регіоні Східної Азії сприяють двосторонні договори поза межами АСЕАН, в основі яких лежить лібералізація імпортного режиму за рахунок зниження тарифних і нетарифних бар'єрів. Особливо активно цей процес відбувався протягом 1980—1990-х років. Так, Гонконг і Сінгапур практикують по суті вільний режим торгівлі. Малайзія на початку 80-х років мала відносно низький середньозважений тариф, який на кінець 90-х становив: на сировинні товари — 10 %, промислові вироби — 5,5 % і на всю продукцію — 5,8 %. Досить високі тарифи на початку 80-х років установлювали Індонезія і Таїланд (від 14 до 35 % на різні товарні групи). Упродовж наступних двадцяти років Індонезія стрімко знижувала митні бар'єри, зупинившись на ставці 2,8 % для сировинних, 6,6 % для промислових товарів і 5,4 % — для всієї продукції.

Політика Таїланду була пов'язана із хвилеподібним зменшенням тарифів, які становили: для сировини — 7,7 %, для індустріальних виробів — 10,1 % і 9,7 % для всіх товарів. Особлива тарифна політика характерна для Китаю, де середні розміри тарифів на початку 1980-х сягали 50 %, а на початку нового століття зупинилися в діапазоні 15 %. Нетарифні методи регулювання у більшості країн Східної Азії протягом даного періоду, за винятком Китаю, також були спрямовані на зниження торговельних бар'єрів.

Як бачимо, політика країн Східної Азії передбачає зменшення тарифних і нетарифних бар'єрів переважно на імпортні напівфабрикати і компоненти, що, зрештою, сприяє виробництву продукції на експорт. Ця система має такий самий ефект для експорту продукції, як і вільна торгівля.

Інший шлях лібералізації торгівлі пролягає через експортно-технологічні зони, в яких експортери чи виробники експортної продукції можуть отримати переваги від вільної торгівлі на імпорт товарів. Ці зони не лише сприяють збільшенню обсягів торгівлі, а й пропонують стимули для іноземних виробників у вигляді податкових канікул для залучення експортоорієнтованих прямих іноземних інвестицій (ПІІ). При цьому більшість країн Східної Азії від середини 1980-х років пом'якшили політику залучення таких інвестицій на державному рівні.

Лібералізація ПІІ розпочалася зі створення в АСЕАН інвестиційної зони в 1998 p., яка забезпечує 1 координує інвестиційне співробітництво, програмне сприяння доступу до ринків та національний режим усіх галузей. Незважаючи на те, що лібералізація ПІІ, як і торгівлі, супроводжувалася загостренням регіональних та глобальних суперечностей, багато країн Східної Азії підписали двосторонні договори щодо стимулювання ПІІ. Сукупна кількість таких договорів за період 1980—2002 pp. зросла від 33 до 418; найбільше з них припадало на Китай (107), Малайзію (67), Південну Корею (62) та Індонезію (56). Назагал у світі станом на 2002 р. було підписано 2181 двосторонній інвестиційний договір (із них країнами, що розвиваються, — 1745), що відповідно у 12,1 і 10,8 раза більше порівняно з 1980 р. Як правило, такі договори включали лібералізацію режиму ПІІ та їх захист.

Важлива роль у формуванні зони вільної торгівлі та інвестиційної зони АСЕАН належить двостороннім відносинам у даних сферах між Японією та Сінгапуром, які набрали сили від 2002 р. Комплексний договір між цими країнами охоплює не лише лібералізацію товарів і послуг, а й торговельну, інвестиційну допомогу та економічну кооперацію.

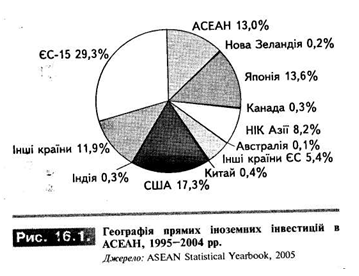

Приплив ПІІ в регіон Східної Азії відчутно сприяє регіональній економічній інтеграції. Головними інвесторами в регіон у період 1995—2004 pp. були корпорації промислово розвинутих країн.

Згідно з даними рисунка 16.1 майже 2/3 обсягу ПІІ, який загалом склав 241,8 млрд дол., було залучено із ЄС, США та Японії. Серед членів АСЕАН за той самий період найбільша частка залучених ПІІ із усіх джерел припадала на Сінгапур (49,5 %), Малайзію (16,8 %) і Таїланд (13,8 %).

Варто зазначити зростання ролі ПІІ Китаю в економіку АСЕАН, які переважно були вкладені у Філіппіни (29,9 %), Сінгапур (22,0 %), В'єтнам (1б,5 %) та Малайзію (12,1 %) при загаль- ному обсязі понад 1 млрд дол. упродовж 1995-2004 pp.

Приплив ПІІ до країн Східної Азії, у тому числі до АСЕАН, був нерівномірний, що зумовлено низкою чинників: періодом стагнації кінця 80-х -

початку 90-х років, пов'язаної з економічним спадом у світі; фінансовою кризою 1997—1998 pp.; погіршенням світової економічної кон'юнктури на початку XXI ст.; наслідками терористичних актів у США (2001 p.), внаслідок чого падали обсяги інвестицій.

Серед пріоритетних галузей вкладення ПІІ в АСЕАН можна виділити обробну промисловість, фінансове посередництво і послуги, торгівлю, частка яких у 1999—2004 pp. відповідно складала 33,9, 23,1 і 11,4 %. Наголосимо, що вибір саме цих галузей для інвестування характерний як для країн конкуруючої тріади, так і для самих країн—членів АСЕАН у внутрішньорегіональному інвестуванні. Діапазон інвестиційних вкладень становив: для галузей обробної промисловості АСЕАН — від 17 млрд дол. (із боку ЄС) до 5 млрд дол. (Японія та країни АСЕАН); для фінансового посередництва і послуг, у тому числі страхових, — від 11 млрд дол. (ЄС) до 9 млрд дол. (США); для сфери торгівлі — від 3 млрд дол. (Японія та ЄС) до 1,4 млрд дол. (країни АСЕАН).

Сферою особливої уваги інвесторів в АСЕАН є також електронна індустрія, що характерне для Малайзії та Сінгапуру, де частка ПІІ у цю галузь відносно загальної кількості залучених ПІІ у промисловість перевищує 50 %.

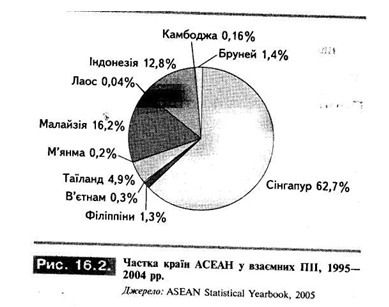

Необхідно виділити ще одну особливість розширення інвестиційної зони АСЕАН, а саме через рух ПІІ між самими країнами—членами Асоціації (рис. 16.2).

Як видно із рисунка, у внутрішньорегіональному розподілі ПІІ АСЕАН, залучених із джерел його країн-членів, за вказаний період переважала частка Сінгапуру — 62,7 %, Малайзії — 16,2 % та Індонезії —

12,8 %.

Важливою умовою припливу ПІІ в регіон Східної Азії є рефінансування прибутку від операцій філій ТНК за кордоном. Відповідно до даних МВФ, частка реінвестицій в доходах від використання ПІІ у Гонконгу, Китаї та Філіппінах у 2002 р. становила 30-50 %. Така висока частка забезпечувалася, по-перше, діяльністю ТНК у цих країнах, де функціональне використання ПІІ створювало прибуток для реінвестицій;

по-друге, усталеними сприятливими умовами для бізнесу, які гарантували перспективу привабливості реінвестування.

Іншим способом розширення обсягу інвестицій є процеси транскордонних злиттів і поглинань (ЗІП), ініційовані корпораціями розвинутих країн. Для регіону Східної Азії ці процеси посилилися після фінансової кризи 1997 p., а вартість ЗІП зросла від 16,7 млрд дол. у 1997 р. до 31,7 млрд у 2001 p. Частка ЗІП в обсязі прямих іноземних інвестицій країн Східної Азії збільшилася відповідно від 18 до 34 %.

Можна зазначити дві групи факторів, які сприяють розширенню зовнішньої торгівлі та прямих іноземних інвестицій у Східній Азії. Найважливішими є внутрішні фактори, пов'язані з лібералізацією як торговельного, так і інвестиційного режимів. Крім того, слід назвати макроекономічне середовище, яке забезпечує відносно стабільний рівень цін, передбачувану бізнесову сферу, підтримку приватного сектора, добре розвинуту інфраструктуру, нарешті — значну пропозицію добре підготовленої та низькооплачуваної робочої сили.

економічною частиною світу. Тільки за перше десятиліття своєї діяльності це угруповання забезпечило близько 70 % світового економічного зростання. Вагомі досягнення АТЕС проявились у таких сферах: зростання експорту становило 13 %, прямі іноземні інвестиції збільшилися на ПО %, а в країни з найнижчими доходами — у 3,8 раза, загальний обсяг ВНП зріс на третину, а в країнах із найнижчими доходами — на 74 %. Позитивним явищем регіону є прискорений економічний розвиток менш розвинутих країн регіону.

Відчутні зміни відбулися і в соціальній сфері. Зокрема, індекс людського розвитку в країнах з найнижчими доходами покращився на IS %, а бідність скоротилася на третину. В регіоні створено 195 млн робочих місць, у тому числі 174 млн у країнах з найнижчими доходами. Здійснено значні інвестиції в людський капітал, істотно підвищився загальний рівень освіти.

АТЕС не є інституціональною структурою. Щорічні саміти членів Форуму присвячуються обговоренню основних проблем їхнього економічного розвитку. Так, на Богорському саміті 1994 р. в Індонезії було визначено стратегію поглиблення економічної інтеграції в регіоні на найближчі 25 років, а саме створення зони вільної торгівлі та інвестицій до 2010 р. для розвинутих країн і до 2020 р. для країн, що розвиваються. На Манільському саміті 1996 р. в Філіппінах країни—члени Форуму проголосили головну мету торговельної та інвестиційної лібералізації і розширення економічного й технічного співробітництва — формування Азійсько-Тихоокеанського Співтовариства.

Манільська програма має важливе значення для поглиблення інтеграційних зв'язків між країнами-учасницями. Вона складається із трьох розділів: індивідуальні плани дій кожної країни (переважно це заходи з лібералізації торгівлі та інвестицій у 15 галузях), які мають добровільний характер і є мінімально обов'язковими; колективні плани дій АТЕС, до яких, крім 15 напрямів стимулювання торгівлі та капіталовкладень, належать заходи із формування сприятливого підприємницького середовища. Третій розділ пов'язаний із розвитком економічного й технічного співробітництва на основі розроблення спільних проектів. Уже розроблено понад 350 проектів у галузях нових технологій, людських ресурсів, інфраструктури.

У цілому Манільська програма зафіксувала довгострокові цілі для країн АТЕС, які в подальшому знайшли конкретні підходи до їх реалізації. Особливо це стосується економічного і технічного співробітництва під загальною назвою ЕСОТЕСН.

Форум АТЕС називається трансрегіональним, оскільки охоплює країни Східної Азії, а також і Північної та Південної Америки, Океанії, Росію. У цілому країни АТЕС розвиваються високими темпами, незважаючи на диференціацію між ними. Так, приріст реального ВВП за 2005 р. та 2006 р. (прогноз) становив у США 3,5 і 3,3 %, у Канаді — 2,9 і 3,2 %, в Японії - 2,7 і 2,8 %, у Китаї - 9,9 і 9,5 %, в Індії - 8,0 і 7,3 %, у НІК — 4,5 і 5,2 %, у країнах АСЕАН-4 (Індонезія, Малайзія,

Філіппіни, Таїланд) — 5,2 і 5,1 %, у Мексиці — 3,0 і 3,5 %. Це сприяло зростанню життєвого рівня населення та збільшенню попиту на товари й послуги.

Дотримуючись Богорської декларації 1994 p., яка визначила період досягнення повної лібералізації торгівлі та пересування ПІІ, країни АТЕС поступово імплементують індивідуальні рішення щодо коротко-і середньострокових термінів їх реалізації.

Розвинуті країни сприяють розширенню експорту та прямих іноземних інвестицій із країн Східної Азії шляхом лібералізації торговельного режиму відповідно до багаторазових раундів ГАТТ та забезпечення допомоги у вивезенні ПІІ. На кінець 1990-х років середній розмір митних ставок у ФРН, Великій Британії, Франції становив 0 %, у США — до 2 %, зате у Японії — більше 4 %. Японський уряд має різні фінансові й технічні програми заохочення надходжень ПІІ до японських фірм, особливо це стосується малого і середнього бізнесу. Останній своєю чергою намагається реалізували конкретні інвестиційні програми за межами країни, особливо в регіоні Східної Азії.

Форум АТЕС належним чином усвідомлює сучасні реалії розвитку світової економіки. Не випадково на початку нового тисячоліття на саміті в Шанхаї (Китай, 2001 р.) лідери країн-учасниць заявили про наміри стимулювати економічне зростання в зоні АТЕС відповідно до змін, які викликані глобалізацією та «новою економікою», в основі якої лежать людський інтелект, інвестиції у підвищення якості людських ресурсів, інноваційні технології, необхідні для створення суспільного багатства. Була висловлена думка про те, що саме в Азійсько-Тихоокеанському регіоні закладено потенціал стійкого зростання усієї світової економіки.

Тенденція до регіоналізації є характерною рисою сучасної світової економіки, яка набула найбільшого поширення в Західній Європі та Північній Америці. В Азійсько-Тихоокеанському регіоні ці процеси реально стали проявлятися наприкінці 1980-х років.

Розглядуваний регіон — досить різноплановий. До нього належать економічно розвинуті країни, «нові індустріальні країни» (НІК) та країни, що розвиваються, які розташовані обабіч Тихоокеанського басейну — на захід і схід. Існує і більш вузьке трактування АТР, під яким розуміють лише держави Північно-Східної та Південно-Східної Азії, що об'єднуються в загальне поняття «Східна Азія».

Структуру АТР формують різні за економічним потенціалом та рівнем розвитку держави, які можна поділити на кілька основних груп. До першої відносяться США та Японія, які репрезентують два центри світової економічної сили. Ці країни характеризуються переважанням високотехнологічних галузей, потужною системою НДДКР, розвинутою сферою послуг, високоякісним людським капіталом. Водночас ринок Японії позбавлений власної сировинної бази, а у США — висока вартість робочої сили, що спонукає до розширення економічних зв'язків з іншими країнами регіону.

Другу групу формують також індустріально розвинуті країни, які, однак, не є світовими лідерами на кшталт США та Японії. Йдеться про Канаду, Австралію та Нову Зеландію, економіка яких значною мірою інтегрована в регіональний господарський комплекс.

Третю групу становлять НІК Східної Азії: Сінгапур, Гонконг (адміністративний район Китаю), Тайвань (провінція Китаю), Південна Корея. Економіка цих країн характеризується високими темпами

економічного зростання, нарощуванням експортного потенціалу, поступовим перенесенням трудомістких виробництв в інші країни. Вузькість сировинної бази, з одного боку, та привабливість внутрішніх ринків для іноземного інвестування, з іншого, спонукають цю групу країн до активного залучення в регіональний та міжнародний поділ праці.

До четвертої групи належать країни—члени Асоціації країн Південно-Східної Азії (АСЕАН), які мають порівняльні переваги в сировинних і трудомістких галузях обробної промисловості (Бруней, Індонезія, Малайзія, Таїланд, В'єтнам).

Окремо виділяються Китай та Росія з динамічно зростаючими економіками, що справляють відчутний вплив як на регіональні, так і на світові господарські процеси.

Росія приваблює країни АТР насамперед своїми енергетичними ресурсами (нафта, природний газ), дорогоцінними металами, лісоматеріалами тощо. Взаємодоповнення економік Росії та АТР (як цілого, так і окремих його складових) охоплює інвестиційну діяльність, науково-технічну кооперацію, природні й трудові ресурси, інфраструктуру. Найбільшими торговельними партнерами Росії серед країн регіону є США, Японія, Китай, Малайзія.

Про місце АТР у системі світового господарства свідчить той факт, що на нього припадає 60 % світового ВВП, майже 50 % світової торгівлі, 46 % прямих іноземних інвестицій, 40 % населення. Основними чинниками, що сприяють співробітництву країн регіону, є економічна взаємозалежність, географічна близькість, схожість культур, політичні мотиви.

Економічна взаємозалежність країн необов'язково приводить до створення інтеграційного угруповання, але може сприяти підписанню регіонального договору. АТР характеризується поглибленням міжнародного та регіонального поділу праці, інтенсифікацією взаємних торговельних та інвестиційних зв'язків. Економічними і політичними лідерами даного регіону, як зазначалося, виступають США та Японія, а починаючи від 90-х років посилюється вплив Китаю, країн—членів АСЕАН, «нових індустріальних країн». Ураховуючи різний рівень економічного розвитку країн АТР, різні пріоритети й політичні цілі, саме інтенсифікація економічних зв'язків допомагає координувати політику, розв'язувати або пом'якшувати суперечності на регіональному рівні.

Можна виділити три великі субрегіональні угруповання в АТР: НАФТА, АСЕАН, Договір про торговельно-економічні відносини між Австралією та Новою Зеландією (CER). Крім того, існує Форум тихоокеанських островів (у складі 14 малих острівних держав і територій на півдні Тихого океану), які перебувають на початковому етапі формування зони вільної торгівлі. Найбільшим міжрегіональним об'єднанням в АТР є Форум азійсько-тихоокеанського економічного співробітництва (ATEC).

Фактор географічної близькості визначає традиційність та масштаби розвитку зв'язків між країнами (прикордонних, торговельних, міграційних) у середовищі регіонального співробітництва. В АТР входять субрегіональні блоки, які пов'язані з географічним фактором і мають відповідну назву (Північно-Східна Азія, Південно-Східна Азія, Північна та Латинська Америка). Разом із тим географічний фактор не завжди витримується в різних підходах до країн АТР, що призводить до ігнорування культурної спільності, а групування держав відбувається незалежно від їхньої географічної віддаленості одна від одної.

Щодо впливу фактора подібності культур та релігій на регіональне співробітництво країн АТР, то він у даному контексті не відіграє помітної ролі, бо абсолютно очевидним є факт їхньої диференціації: буддизм, іслам, конфуціанство, християнство. Історично країни АТР мають різні культурні витоки, що ускладнює використання даного фактора для реалізації регіональних договорів.

Нарешті, політичні мотиви завжди відіграють велику роль у створенні будь-якого угруповання, насамперед через можливість політичного впливу на прийняття рішень, для противаги зовнішнім факторам, зміцнення безпеки в регіоні. Прикладом може слугувати намагання США зміцнити свої позиції в АТЕС і не допустити створення чисто азійського блоку.

Таким чином, в АТР поряд із чинниками, які сприяють інтеграції країн, діють дезінтегруючі чинники, що створюють перешкоди на шляху регіонального зближення. Такими перешкодами є економічна диференціація країн за обсягом ВВП, ВВП на душу населення, рівнем економічного розвитку, структурою економіки. До того ж країни мають різну мету вступу в регіональне об'єднання. А це означає відсутність в АТР єдиної загальнорегіональної ідеї, яка би працювала на згуртування країн такого неоднорідного в економічному, соціальному, культурному та політичному плані регіону.

Протягом тривалого періоду, починаючи від повоєнних років і до кінця 80-х, економічні зв'язки між країнами АТР розвивалися на двосторонній основі та за рахунок діяльності неурядових організацій. У 60—80-ті роки в Тихоокеанському басейні виникають субрегіональні угруповання, які об'єднують країни приблизно одного рівня економічного розвитку, що полегшило проведення спільних заходів щодо інтеграційного зближення.

У 1967 р. в Південно-Східній Азії була створена АСЕАН у складі Сінгапуру, Таїланду, Філіппін, Індонезії та Малайзії. Пізніше приєдналися Бруней (1984 p.), В'єтнам (1995 р.), Лаос і М'янма (1997 p.), Камбоджа (1999 p.).

Формування АСЕАН у середині 60-х років було пов'язане не з економічними мотивами, а з необхідністю військово-політичної стабілізації у Південно-Східній Азії. У подальшому політичний чинник сприяв інтеграційній взаємодії в економічній сфері, а також забезпечив сприятливий імідж АСЕАН на світовій арені.

На країни АСЕАН припадає 81 % світового виробництва натурального каучуку, 38 % пальмової олії, 53 % кокосового масла, 62 % цини, 60 % мідної руди, 12 % хромової руди. Тут також залягають значні запаси нафти і природного газу. На сьогодні чисельність населення АСЕАН складає близько 500 млн осіб, сукупний ВВП — 737 млрд дол., обсяг торгівлі — 720 млрд дол.

Основними сферами співробітництва в рамках АСЕАН є:

• політична взаємодія і безпека;

• ділове співробітництво;

• розвиток кооперації.

Постадійні кроки, які забезпечують досягнення результату в конкретній сфері регіонального розвитку Асоціації, націлені на:

• гармонізацію політики поступового створення регіональної законодавчої бази;

• гармонізацію інституціонального механізму реалізації регіонального режиму управління, особливо у державному секторі;

• можливість розбудови і підтримки секторів, які ініціюють необхідність інституціональних змін у напрямі досягнення гармонізації.

У своїй практичній діяльності країни АСЕАН особливо стимулюють сферу економіки, де співробітництво поширюється на торгівлю, митну справу, стандарти, інвестиції, а також діловий сектор, який охоплює сільське й лісове господарство, навколишнє середовище, науку, технологію та соціальний розвиток.

Найважливішими етапами діяльності Асоціації можна вважати:

1911 р. — рішення про формування зони преференційної торгівлі, прийняте на II саміті в Куала-Лумпурі (Малайзія);

1992 р. — рішення про створення зони вільної торгівлі АФТА (ASEAN Free Trade Agreement) на IV саміті в Сінгапурі;

1998 p. — початок формування зони вільних інвестицій в рамках АСЕАН.

Щодо рішення про формування зони преференційної торгівлі (1977 р.) варто зазначити, що, незважаючи на те, що преференції поширювалися на невелику кількість товарів (20, пізніше 71), і дані товари не переважали у взаємному товарообороті країн (їхня питома вага становила менше 5 %), ця форма інтеграційних зв'язків стала поштовхом до поступового формування зони вільної торгівлі АФТА. Основним інструментом реалізації ідеї її створення стала Угода про єдиний ефективний преференційний тариф (Common Effective Preferential Tariff — CEPT). АФТА (початок дії — січень 1993 p.) охоплює усі види промислової та сільськогосподарської продукції з різними термінами завершення лібералізації і збереження вилучень.

Разом із тим зниження тарифів на торгівлю усередині блоку не знімає впливу дезінтегруючих чинників (юридично оформлені зобов'язання, економічна нерівність країн, невирішеність питання про зняття

національних обмежень на пересування робочої сили тощо), а також не зможе розв'язати проблем зовнішньої торгівлі АСЕАН. Упровадження безмитної торгівлі в рамках Асоціації, за оцінками експертів, має на меті стимулювати приплив іноземних інвестицій для виробництва і подальшого експорту товарів до країн-учасниць.

Крім АСЕАН, субрегіональна інтеграція поширилася на південь Тихоокеанського басейну, де в 1965 р. був підписаний договір про зону вільної торгівлі між Австралією та Новою Зеландією, в результаті якого до кінця 70-х років близько 80 % взаємної торгівлі промисловими товарами здійснювалось без мита.

У 1983 р. ці дві країни підписали новий договір про зближення торговельних і економічних відносин: Australia — New Zeland Closer Economic Relations Trade Agreement, або коротко CER, а також інші перспективні проекти між CER та AFTA. Договір CER сприяв появі зони вільної торгівлі як промисловими товарами, так і сільськогосподарською продукцією, а також поширювався на послуги (крім телекомунікацій, фінансів та морського транспорту).

Як уже зазначалося, від 1971 р. функціонує Форум тихоокеанських островів у складі 14 малих острівних держав і територій. Країни Форуму мають договори про взаємну регіональну торгівлю та економічне співробітництво з Австралією та Новою Зеландією, а в 1999 р. прийнято рішення та розроблена відповідна програма формування зони вільної торгівлі протягом 10 років для товарів і 20 років для послуг.

Таким чином, виділивши головні субрегіональні угруповання в АТР та їхні особливості, можна констатувати, що економічна інтеграція в регіоні розвивається саме в субрегіональних рамках, тоді як економічне співробітництво — у загальнорегіональному форматі. Серед субрегіональних угруповань найвагоміше місце належить АСЕАН.

Напрями й форми розвитку економічних зв'язків в АСЕАН

Найбільша частка у внутрішньорегіональному експорті АСЕАН припадає на Сінгапур — 39,3 %, Малайзію — 25,6 % і Таїланд - 14,9 %. Починаючи від 2000 р. частка експорту всередині АСЕАН становить 23—24 % загального експортного обсягу членів Асоціації. Це пояснюється, з одного боку, розвитком двосторонніх зовнішньоторговельних зв'язків поза Асоціацією, а з іншого — більш низьким економічним потенціалом чотирьох нових членів АСЕАН (Камбоджі, Лаосу, М'янми

та В'єтнаму). Сільське господарство і донині є провідного галуззю економіки Камбоджі, Лаосу та М'янми: питома вага його у структурі ВВП складає 40—50 %, а зайнятість у цій галузі досягає 70—80 % населення вказаних країн. Основний продукт їхнього експорту — рис та цукор. Серед інших експортних товарів можна виділити морські продукти, лісоматеріали, нафтопродукти. Особливістю сучасної структури експорту Камбоджі та Лаосу є переорієнтація від експорту сировинних товарів до експорту одягу, частка якого у загальному обсязі експорту Камбоджі складає 85,5 %, Лаосу — 77,5 % (відповідно М'янми — 39,5 % і В'єтнаму - 15,1 %).

Характерною рисою зовнішньої торгівлі нової четвірки АСЕАН є помітні зміни її географічних напрямків. У 1990—2002 pp. частка експорту в зовнішній торгівлі АСЕАН-4 відносно аналогічного показника АСЕАН-10 збільшилася від 2,14 до 5,11 %, але більш відчутно зросла питома вага ринків Японії, ЄС та США в імпорті товарів із АСЕАН-4. Так, частка експорту Камбоджі на ринок США збільшилася за вказаний період від 0 до 60 %, тоді як на ринок ЄС — лише від 5 до 24 %. Ці два ринки склали 84 % експорту Камбоджі, де переважали одяг та взуття. Відповідно для Лаосу ці зміни становили 0,1 і 0,7 % та 9,4 і 28,5 %; для В'єтнаму — 0 і 15 % та 6,8 і 24,2 %; для М'янми — 2,3 і 13,2 % та 6,9 і 13,8 %.

Поясненням таких змін можуть бути взаємоприйняті двосторонні договори, в яких закладено менші розміри мита або зміна квоти. Наприклад, після підписання двостороннього торговельного договору між США та В'єтнамом у грудні 2001 р. розмір мита зменшився від 40 до З %, що збільшило експорт в'єтнамського текстилю, взуття та морських продуктів до США. Крім того, у 1994 р. США зняли ембарго в торгівлі з В'єтнамом. Унаслідок таких дій імпорт США із В'єтнаму зріс від 210 млн дол. у 1995 р. до 2,6 млрд у 2002 p. Схожа ситуація була у торговельних відносинах між США та Камбоджею.

Звичайно, двосторонні торговельні договори мають і зворотний бік. Так, після підписання двостороннього договору між США та В'єтнамом останній був змушений відкрити для американських корпорацій свій енергетичний, фінансовий і телекомунікаційний ринок, оскільки Америка все ще не визнавала економіку В'єтнаму ринковою.

Важливо наголосити на тому, що питома вага кожної країни—члена АСЕАН у загальному обсязі торгівлі визначає її статус і впливає на масштаби торговельної інтеграції. Від початку формування зони АФТА центральні позиції у внутрішньорегіональній торгівлі займають Сінгапур та Малайзія. Тільки на ці дві країни у 2002 р. припадало майже 65 % із 98,5 % внутрішньорегіонального експорту АСЕАН-6. Дещо нижча питома вага цих країн у загальному обсязі їхнього зовнішнього експорту (27,2 % для Сінгапуру і 23,7 % для Малайзії). Для порівняння: частка експорту М'янми у загальному обсязі зовнішньої торгівлі АСЕАН складає 49,8 %, а у внутрішньорегіональній торгівлі — лише 1,4 %. Тут необхідно врахувати той факт, що М'янма вступила в АСЕАН лише 1997 p., і зниження митних тарифів до 5 % для неї має відбутися в 2008 p., а встановлення нульового тарифу в торгівлі — аж у 2015 р.

Крім того, як зазначалося, зниження тарифів на торгівлю усередині Асоціації не знімає проблем, які виникають при зовнішній торгівлі АСЕАН із позаблоковими країнами. Особливо відчутними вони стали після Азійської фінансової кризи 1997—1998 pp., коли торговельні партнери та інвестори почали переходити на ринки сусідніх Індії та Китаю. В той час основними експортними ринками для АСЕАН були США, ЄС, Японія та Південна Корея. Однак через сповільнення темпів економічного зростання у США та ЄС, а також унаслідок економічного спаду в Японії протягом останніх кількох років експорт із країн Асоціації в ці держави скорочувався. Тому країни АСЕАН були змушені шукати нові ринки збуту своєї продукції або пропонувати більш вигідні умови торгівлі.

Так, у 2002 р. була підписана рамкова угода з Китаєм про створення зони вільної торгівлі (ЗВТ) до 2010 р. За підрахунками економістів, це дасть можливість створити загальний ринок із 1,7 млрд населення, 2 трлн дол. ВВП та 1,23 трлн дол. товарообігу. При цьому обсяг експорту з АСЕАН до Китаю може зрости на 48 %, а експорт із Китаю — на 55 %.

Аналогічна угода про створення ЗВТ була підписана між АСЕАН, Індією та Японією. У 2002 р. обсяг індійського експорту в країни АСЕАН складав лише 8 % від загального обсягу експорту країни (4,8 млрд дол.), а обсяг двосторонньої торгівлі Індії з АСЕАН становив менше 10 млрд дол. Прогнозується досягти 30 млрд дол. обсягу двосторонньої торгівлі у 2007 p., завершити переговори щодо зниження тарифів на товари — до кінця 2006 p., щодо торгівлі послугами та інвестицій — до 2007 р., а до 2011 р. - створити повноцінну ЗВТ.

Підписання двосторонніх торговельних угод мало на увазі ще одну мету АСЕАН — збалансувати зростаюче економічне домінування Китаю в регіоні за рахунок зміцнення зв'язків із великими ринками, зокрема Індії. Крім того, нові ринки Китаю та Індії були використані для послаблення залежності країн Асоціації від експорту до США, Європи та Японії.

Найбільш фундаментальним наслідком розвитку регіональної економічної кооперації є поглиблення економічної взаємозалежності у Східній Азії. Регіональна інтеграція країн Східної Азії базується на розширенні торгівлі та ПІІ. У сфері торгівлі за останні десятиліття регіональна інтеграція характеризується майже неухильним зростанням. Таблиця 16.2 показує динаміку питомої ваги внутрішньорегіональної торгівлі різних угруповань у світі за період 1980—2003 pp.

Як видно із таблиці, питома вага внутрішньорегіональної торгівлі як частка в загальній торгівлі регіону Східної Азії (плюс Японія) за період понад 20 років збільшилася від 34,7 до 54 %. Незважаючи на те, що нині майже 55 % усього торговельного обороту Східної Азії припадає на країни даного регіону, їхня частка у внутрішньорегіональній торгівлі поступається ЄС-15, але вища порівняно з НАФТА.

Торговельна інтеграція у Східній Азії має свої особливості, які можна простежити за таблицею 16.3. її дані характеризують сумарні зміни індексів інтенсивності внутрішньорегіональної торгівлі на прикладі окремих угруповань за той самий період.

Отже, у 2003 р. індекс інтенсивності торгівлі в регіоні Східної Азії вищий, ніж у ЄС, зате нижчий, ніж у НАФТА, — незалежно від того, чи враховується Японія у складі даного регіону. Це підтверджує, що регіональна економічна інтеграція шляхом торгівлі у Східній Азії має доволі високий рівень, співставний із ЄС та НАФТА. Разом із тим торгівля у Східній Азії зростала швидко, але не за рахунок внутрішньо-регіональних торговельних зв'язків. А значить, можна констатувати той факт, що східноазійські країни підтримують свою експортну конкурентоздатність у торгівлі поза межами регіону.

Перевага використання індекса торговельної інтенсивності порівняно з показником питомої ваги в торгівлі полягає у забезпеченні контролю за показником регіонального обсягу в світовій торгівлі і нині є кращою одиницею виміру близькості економік усередині регіону. При цьому характерно, що саме невеликі регіональні угруповання (АСЕАН-10) мають високі індекси торговельної інтенсивності (табл. 16.3).

Як зазначалось, розширенню торгівлі в регіоні Східної Азії сприяють двосторонні договори поза межами АСЕАН, в основі яких лежить лібералізація імпортного режиму за рахунок зниження тарифних і нетарифних бар'єрів. Особливо активно цей процес відбувався протягом 1980—1990-х років. Так, Гонконг і Сінгапур практикують по суті вільний режим торгівлі. Малайзія на початку 80-х років мала відносно низький середньозважений тариф, який на кінець 90-х становив: на сировинні товари — 10 %, промислові вироби — 5,5 % і на всю продукцію — 5,8 %. Досить високі тарифи на початку 80-х років установлювали Індонезія і Таїланд (від 14 до 35 % на різні товарні групи). Упродовж наступних двадцяти років Індонезія стрімко знижувала митні бар'єри, зупинившись на ставці 2,8 % для сировинних, 6,6 % для промислових товарів і 5,4 % — для всієї продукції.

Політика Таїланду була пов'язана із хвилеподібним зменшенням тарифів, які становили: для сировини — 7,7 %, для індустріальних виробів — 10,1 % і 9,7 % для всіх товарів. Особлива тарифна політика характерна для Китаю, де середні розміри тарифів на початку 1980-х сягали 50 %, а на початку нового століття зупинилися в діапазоні 15 %. Нетарифні методи регулювання у більшості країн Східної Азії протягом даного періоду, за винятком Китаю, також були спрямовані на зниження торговельних бар'єрів.

Як бачимо, політика країн Східної Азії передбачає зменшення тарифних і нетарифних бар'єрів переважно на імпортні напівфабрикати і компоненти, що, зрештою, сприяє виробництву продукції на експорт. Ця система має такий самий ефект для експорту продукції, як і вільна торгівля.

Інший шлях лібералізації торгівлі пролягає через експортно-технологічні зони, в яких експортери чи виробники експортної продукції можуть отримати переваги від вільної торгівлі на імпорт товарів. Ці зони не лише сприяють збільшенню обсягів торгівлі, а й пропонують стимули для іноземних виробників у вигляді податкових канікул для залучення експортоорієнтованих прямих іноземних інвестицій (ПІІ). При цьому більшість країн Східної Азії від середини 1980-х років пом'якшили політику залучення таких інвестицій на державному рівні.

Лібералізація ПІІ розпочалася зі створення в АСЕАН інвестиційної зони в 1998 p., яка забезпечує 1 координує інвестиційне співробітництво, програмне сприяння доступу до ринків та національний режим усіх галузей. Незважаючи на те, що лібералізація ПІІ, як і торгівлі, супроводжувалася загостренням регіональних та глобальних суперечностей, багато країн Східної Азії підписали двосторонні договори щодо стимулювання ПІІ. Сукупна кількість таких договорів за період 1980—2002 pp. зросла від 33 до 418; найбільше з них припадало на Китай (107), Малайзію (67), Південну Корею (62) та Індонезію (56). Назагал у світі станом на 2002 р. було підписано 2181 двосторонній інвестиційний договір (із них країнами, що розвиваються, — 1745), що відповідно у 12,1 і 10,8 раза більше порівняно з 1980 р. Як правило, такі договори включали лібералізацію режиму ПІІ та їх захист.

Важлива роль у формуванні зони вільної торгівлі та інвестиційної зони АСЕАН належить двостороннім відносинам у даних сферах між Японією та Сінгапуром, які набрали сили від 2002 р. Комплексний договір між цими країнами охоплює не лише лібералізацію товарів і послуг, а й торговельну, інвестиційну допомогу та економічну кооперацію.

Приплив ПІІ в регіон Східної Азії відчутно сприяє регіональній економічній інтеграції. Головними інвесторами в регіон у період 1995—2004 pp. були корпорації промислово розвинутих країн.

Згідно з даними рисунка 16.1 майже 2/3 обсягу ПІІ, який загалом склав 241,8 млрд дол., було залучено із ЄС, США та Японії. Серед членів АСЕАН за той самий період найбільша частка залучених ПІІ із усіх джерел припадала на Сінгапур (49,5 %), Малайзію (16,8 %) і Таїланд (13,8 %).

Варто зазначити зростання ролі ПІІ Китаю в економіку АСЕАН, які переважно були вкладені у Філіппіни (29,9 %), Сінгапур (22,0 %), В'єтнам (1б,5 %) та Малайзію (12,1 %) при загаль- ному обсязі понад 1 млрд дол. упродовж 1995-2004 pp.

Приплив ПІІ до країн Східної Азії, у тому числі до АСЕАН, був нерівномірний, що зумовлено низкою чинників: періодом стагнації кінця 80-х -

початку 90-х років, пов'язаної з економічним спадом у світі; фінансовою кризою 1997—1998 pp.; погіршенням світової економічної кон'юнктури на початку XXI ст.; наслідками терористичних актів у США (2001 p.), внаслідок чого падали обсяги інвестицій.

Серед пріоритетних галузей вкладення ПІІ в АСЕАН можна виділити обробну промисловість, фінансове посередництво і послуги, торгівлю, частка яких у 1999—2004 pp. відповідно складала 33,9, 23,1 і 11,4 %. Наголосимо, що вибір саме цих галузей для інвестування характерний як для країн конкуруючої тріади, так і для самих країн—членів АСЕАН у внутрішньорегіональному інвестуванні. Діапазон інвестиційних вкладень становив: для галузей обробної промисловості АСЕАН — від 17 млрд дол. (із боку ЄС) до 5 млрд дол. (Японія та країни АСЕАН); для фінансового посередництва і послуг, у тому числі страхових, — від 11 млрд дол. (ЄС) до 9 млрд дол. (США); для сфери торгівлі — від 3 млрд дол. (Японія та ЄС) до 1,4 млрд дол. (країни АСЕАН).

Сферою особливої уваги інвесторів в АСЕАН є також електронна індустрія, що характерне для Малайзії та Сінгапуру, де частка ПІІ у цю галузь відносно загальної кількості залучених ПІІ у промисловість перевищує 50 %.

Необхідно виділити ще одну особливість розширення інвестиційної зони АСЕАН, а саме через рух ПІІ між самими країнами—членами Асоціації (рис. 16.2).

Як видно із рисунка, у внутрішньорегіональному розподілі ПІІ АСЕАН, залучених із джерел його країн-членів, за вказаний період переважала частка Сінгапуру — 62,7 %, Малайзії — 16,2 % та Індонезії —

12,8 %.

Важливою умовою припливу ПІІ в регіон Східної Азії є рефінансування прибутку від операцій філій ТНК за кордоном. Відповідно до даних МВФ, частка реінвестицій в доходах від використання ПІІ у Гонконгу, Китаї та Філіппінах у 2002 р. становила 30-50 %. Така висока частка забезпечувалася, по-перше, діяльністю ТНК у цих країнах, де функціональне використання ПІІ створювало прибуток для реінвестицій;

по-друге, усталеними сприятливими умовами для бізнесу, які гарантували перспективу привабливості реінвестування.

Іншим способом розширення обсягу інвестицій є процеси транскордонних злиттів і поглинань (ЗІП), ініційовані корпораціями розвинутих країн. Для регіону Східної Азії ці процеси посилилися після фінансової кризи 1997 p., а вартість ЗІП зросла від 16,7 млрд дол. у 1997 р. до 31,7 млрд у 2001 p. Частка ЗІП в обсязі прямих іноземних інвестицій країн Східної Азії збільшилася відповідно від 18 до 34 %.

Можна зазначити дві групи факторів, які сприяють розширенню зовнішньої торгівлі та прямих іноземних інвестицій у Східній Азії. Найважливішими є внутрішні фактори, пов'язані з лібералізацією як торговельного, так і інвестиційного режимів. Крім того, слід назвати макроекономічне середовище, яке забезпечує відносно стабільний рівень цін, передбачувану бізнесову сферу, підтримку приватного сектора, добре розвинуту інфраструктуру, нарешті — значну пропозицію добре підготовленої та низькооплачуваної робочої сили.

економічною частиною світу. Тільки за перше десятиліття своєї діяльності це угруповання забезпечило близько 70 % світового економічного зростання. Вагомі досягнення АТЕС проявились у таких сферах: зростання експорту становило 13 %, прямі іноземні інвестиції збільшилися на ПО %, а в країни з найнижчими доходами — у 3,8 раза, загальний обсяг ВНП зріс на третину, а в країнах із найнижчими доходами — на 74 %. Позитивним явищем регіону є прискорений економічний розвиток менш розвинутих країн регіону.

Відчутні зміни відбулися і в соціальній сфері. Зокрема, індекс людського розвитку в країнах з найнижчими доходами покращився на IS %, а бідність скоротилася на третину. В регіоні створено 195 млн робочих місць, у тому числі 174 млн у країнах з найнижчими доходами. Здійснено значні інвестиції в людський капітал, істотно підвищився загальний рівень освіти.

АТЕС не є інституціональною структурою. Щорічні саміти членів Форуму присвячуються обговоренню основних проблем їхнього економічного розвитку. Так, на Богорському саміті 1994 р. в Індонезії було визначено стратегію поглиблення економічної інтеграції в регіоні на найближчі 25 років, а саме створення зони вільної торгівлі та інвестицій до 2010 р. для розвинутих країн і до 2020 р. для країн, що розвиваються. На Манільському саміті 1996 р. в Філіппінах країни—члени Форуму проголосили головну мету торговельної та інвестиційної лібералізації і розширення економічного й технічного співробітництва — формування Азійсько-Тихоокеанського Співтовариства.

Манільська програма має важливе значення для поглиблення інтеграційних зв'язків між країнами-учасницями. Вона складається із трьох розділів: індивідуальні плани дій кожної країни (переважно це заходи з лібералізації торгівлі та інвестицій у 15 галузях), які мають добровільний характер і є мінімально обов'язковими; колективні плани дій АТЕС, до яких, крім 15 напрямів стимулювання торгівлі та капіталовкладень, належать заходи із формування сприятливого підприємницького середовища. Третій розділ пов'язаний із розвитком економічного й технічного співробітництва на основі розроблення спільних проектів. Уже розроблено понад 350 проектів у галузях нових технологій, людських ресурсів, інфраструктури.

У цілому Манільська програма зафіксувала довгострокові цілі для країн АТЕС, які в подальшому знайшли конкретні підходи до їх реалізації. Особливо це стосується економічного і технічного співробітництва під загальною назвою ЕСОТЕСН.

Форум АТЕС називається трансрегіональним, оскільки охоплює країни Східної Азії, а також і Північної та Південної Америки, Океанії, Росію. У цілому країни АТЕС розвиваються високими темпами, незважаючи на диференціацію між ними. Так, приріст реального ВВП за 2005 р. та 2006 р. (прогноз) становив у США 3,5 і 3,3 %, у Канаді — 2,9 і 3,2 %, в Японії - 2,7 і 2,8 %, у Китаї - 9,9 і 9,5 %, в Індії - 8,0 і 7,3 %, у НІК — 4,5 і 5,2 %, у країнах АСЕАН-4 (Індонезія, Малайзія,

Філіппіни, Таїланд) — 5,2 і 5,1 %, у Мексиці — 3,0 і 3,5 %. Це сприяло зростанню життєвого рівня населення та збільшенню попиту на товари й послуги.

Дотримуючись Богорської декларації 1994 p., яка визначила період досягнення повної лібералізації торгівлі та пересування ПІІ, країни АТЕС поступово імплементують індивідуальні рішення щодо коротко-і середньострокових термінів їх реалізації.

Розвинуті країни сприяють розширенню експорту та прямих іноземних інвестицій із країн Східної Азії шляхом лібералізації торговельного режиму відповідно до багаторазових раундів ГАТТ та забезпечення допомоги у вивезенні ПІІ. На кінець 1990-х років середній розмір митних ставок у ФРН, Великій Британії, Франції становив 0 %, у США — до 2 %, зате у Японії — більше 4 %. Японський уряд має різні фінансові й технічні програми заохочення надходжень ПІІ до японських фірм, особливо це стосується малого і середнього бізнесу. Останній своєю чергою намагається реалізували конкретні інвестиційні програми за межами країни, особливо в регіоні Східної Азії.

Форум АТЕС належним чином усвідомлює сучасні реалії розвитку світової економіки. Не випадково на початку нового тисячоліття на саміті в Шанхаї (Китай, 2001 р.) лідери країн-учасниць заявили про наміри стимулювати економічне зростання в зоні АТЕС відповідно до змін, які викликані глобалізацією та «новою економікою», в основі якої лежать людський інтелект, інвестиції у підвищення якості людських ресурсів, інноваційні технології, необхідні для створення суспільного багатства. Була висловлена думка про те, що саме в Азійсько-Тихоокеанському регіоні закладено потенціал стійкого зростання усієї світової економіки.