Савельев Є.В. (ру) Международная экономика: теория международной торговли и финансов (2001)

4. Зависимость Украины от международной экономики

Зависимость Украины от внешней торговли необходимо рассматривать с двух позиций. С одной стороны, для нашей страны в условиях финансового коллапса внешняя торговля является важным реальным источником финансовых поступлений. Занимая почти 40% ВВП, экспорт играет еще большую роль в функционировании денежного оборота, определяя высокий уровень долларизации экономики и зависимость от этого состояния функционирования и развития народного хозяйства.

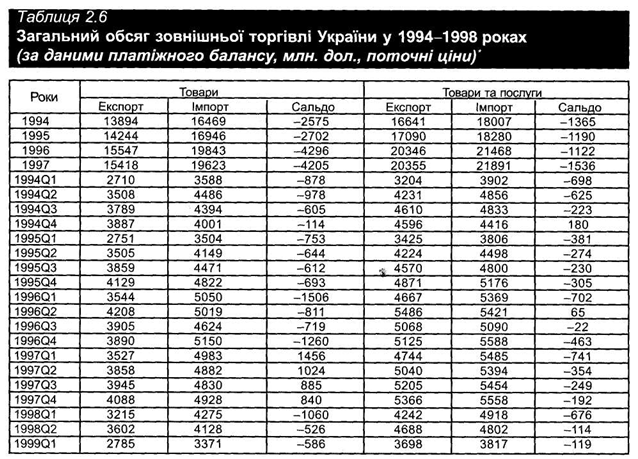

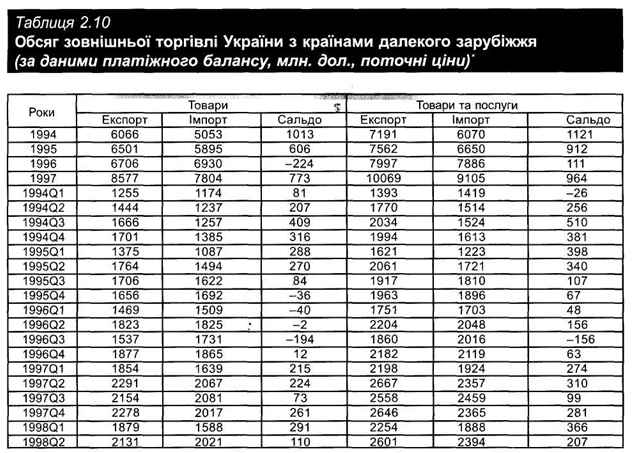

Развитие внешней торговли Украины характерен постепенным наращиванием экспорта в 1994-1996 годах. Однако в 1997 году этот процесс затормозился и постепенно спадал в 1998 году (табл. 2.6). При этом оставался на высоком уровне импорт, что повлекло рост отрицательного сальдо внешней торговли. В товарной сфере оно составляло в 1996 году $ 4296 млн., в 1997 - $ 4205 млн, в 1998 году - 2038 млн. конце, развитие событий в последние годы привел к ухудшение внешней позиции страны и негативной оценки западными экспертами ее перспектив на будущее.

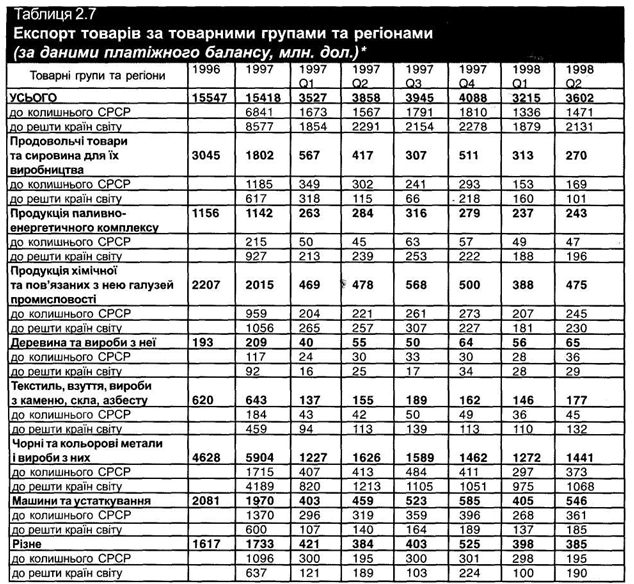

Другим углом зрения на внешнеэкономические отношения Украины есть перспективы для экономики в целом, которые открываются в случае дальнейшего их развития. Эти перспективы надо видеть в разных направлениях, отраслях и регионах мира. В таблицах 2.7,2.8 отображены экспорт и импорт товаров по товарным группам и регионами. На основе этих данных можно судить о месте внешней торговли в украинской трансформационных процессах и повышение ее роли в будущем.

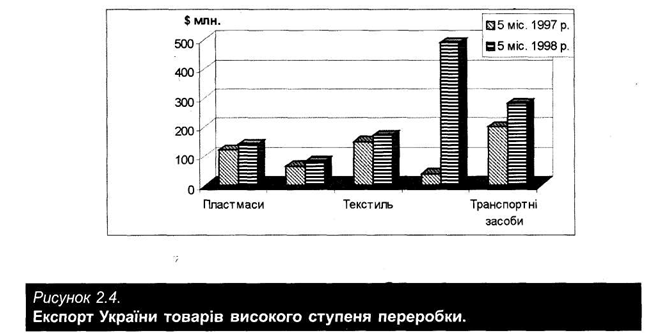

Украина имеет достаточно оснований ожидать роста экспорта товаров высокого степени переработки (пластмассы и каучук, текстиль, бумага, машины и механизмы, транспортные средства и т.п.) с одновременным уменьшением поставок сырьевой продукции с низкой степенью переработки. Такая тенденция началась уже в 1998 году (рис. 2.4) и ее закрепление в будущем способствовать ускорению структурных реформ.

Украина традиционно связана с мировыми аграрными рынками. Однако за последние года она их теряет, не выдерживая конкуренции цены. Примером могут быть внешние рынки зерна. На них Россия, Беларусь, Польша, Словакия, ранее в значительных объемах покупали украинскую пшеницу, по разным причинам сокращают ее импорт. Например, в Словакии производство комбикормов дотируют из госбюджета, поэтому фуражная пшеница из Украины становится неконкурентоспособной по цене. Польша, также является крупным производителем зерновых, предъявляет высокие требования к качеству кормов, которой в Украине не уделяют достаточного внимания. Беларусь нуждается в пшенице твердых сортов и фуражной пшеницы. Пшеницу твердых сортов последние годы в Украина выращивают в объемах, недостаточных для экспорта, поэтому эту нишу на белорусском рынке заняли Россия, Венгрия и Казахстан. Беларусь закупает значительно меньше фуража, чем раньше, из-за уменьшения поголовья скота. В России началось освоение "аграрного сектора крупным капиталом.

Следовательно, восстановление и дальнейшее расширение присутствия Украины на мировых аграрных рынках требует реформирования сельского хозяйства, повышения эффективности производства на основе роста производительности труда и снижения себестоимости продукции. Не последнюю роль должно сыграть привлечение иностранных инвестиций. Эти проблемы можно рассмотреть на примере сахарной промышленности, которая в 1998 году окончательно потеряла прежние сравнительные преимущества. За 5 месяцев 1998 года экспорт сахара и кондитерских изделий сократился на 80% по сравнению с соответствующим периодом 1997 года. Причинами падения экспорта были низкая эффективность отечественной сахарной индустрии, начиная от низкой урожайности сахарной свеклы и заканчивая слабым загрузкой мощностей сахарных заводов, и ситуация на мировом рынке, где цены сейчас низкие за последние 5 лет. Ожидаемые высокие урожаи сахарного тростника в Бразилии и сбор сахарной свеклы в ЕС означают снижение цен на сахар.

Так, биржевые фьючерсы на сахар июля - августа во Франции котировались в середине июня по цене $ 242,5 / тонну. Цены на украинский сахар «вне конкуренции» - себестоимость производства свекловичного сахара составляет 700 грн. / тонну.

Договоренности правительства нашей страны с МВФ в рамках программы расширенного финансирования предусматривали разработку до октября 1998 года в сотрудничестве со Всемирным банком плана реформирования сахарной отрасли. Уже давно существуют планы закрытия части украинских сахарных заводов с целью эффективного загрузки остальных.

Однако пока сахарные заводы пытаются самостоятельно выйти из критического состояния создания замкнутого цикла, включающего выращивание сахарной свеклы целью уменьшения себестоимости сахара.

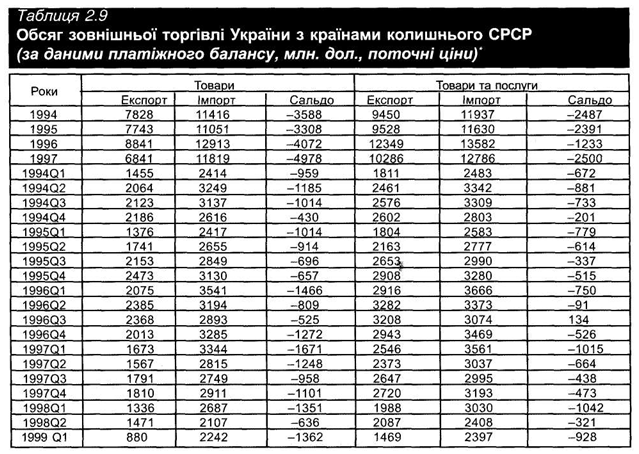

В 1997-1998 годах экспорт в страны ближнего зарубежья уменьшился. Хотя Украина и удалось компенсировать это увеличением поставок в дальнее зарубежье, детальный анализ свидетельствует, что нет никаких изменений в товарной структуре. Следовательно, и самые неблагоприятных колебаний в торговых режимах могут быстро поразить Украину, свидетельствует о необходимости упорной модернизации экспортной структуры.

Вместе с этим, желанным направлением является ускорение темпов экспорта товаров в страны дальнего зарубежья по сравнению с экспортом в страны ближнего зарубежья. Это способствовать повышению устойчивости экономического развития учитывая меньшую изменчивость экономической конъюнктуры за пределами СНГ. Учитывая структурные реформы, которые правительство Украина планирует осуществить в рамках программы МВФ для обеспечения экономического рост, такая перспектива реальна. По оценкам Института банка, экспорт в стран дальнего зарубежья должен вырасти с $ 500 млн. в 1998 году до $ 1000 млн. в 1999 году. При этом на темпах роста сказываться прекращение роста экспорта металлопродукции, которая пока остается главной в украинских экспорте. Такое предвидение связано с последствиями финансового кризиса в Азии, течение последних пяти лет была покупателем 65-70% украинского экспорта металлопродукции. Важно, что кризис возник на фоне рекордного мирового уровня производства стали в 1997 году - 798,5 млн. тонн, что на 6,6% превысило объем 1996 года.

Понятно, что предпочтения отношениям со странами дальнего зарубежья не означает необходимости сдерживания экспорта в страны ближнего зарубежья, особенно в Россию. Явления в этой сфере, особенно спад экспорта товаров в Российской Федерации в 1998 году, объясняются комплексом экономических и политическим причинам. Среди них следует назвать ожидания украинскими и российскими импортерами отмены обеими сторонами НДС на импорт, переориентацию значительного доли российских потребителей на продукцию стран дальнего зарубежья, сокращение производства и потребления в России, срыв российской стороной выполнения договоренностей по поставкам украинского сахара без обложения пошлиной в размере тарифной квоты в 600 тыс. тонн.

Развитие экономических отношений с Россией необходимо планировать с учетом имеющихся и возможных препятствий. Экспертные оценки свидетельствуют, что ситуация в торговле с Россией ухудшаться и дальше. Например, согласно Меморандуму политики экономической и финансовой стабилизации правительства РФ в России будет введено дополнительное пошлина в размере 3% на импорт всех товаров. Негативно влиять на экономические отношения двух стран также предусмотрены этим же Меморандумом увеличение НДС с 10 до 20% на продовольственную группу товаров (кроме хлеба, молока и детского питания), доля которых в экспорте Украины в Россию составляет 21%, и введение 5-процентного местного налога с продаж.

Украина значительно зависит от международной экономики в сфере инвестиций. В стране наблюдается устойчивая тенденция спада валовых инвестиций, хотя в течение 1997-1998 годов она несколько ослабла. Дефицит внутренних инвестиций может быть компенсирован за счет привлечения иностранных инвестиций. Однако рост прямых иностранных инвестиций в 1998 году ослабилось сравнению с предыдущим годом, когда оно составляло 32%. Это вызвано трудностями, с которыми сталкиваются иностранные инвесторы в Украине, а именно с количеством дополнительных сборов, которые они вынуждены платить.

Возрастание роли иностранных инвестиций в экономическом развитии Украины предусматривает отмену 20-процентной платы НДС на приобретение иностранным инвестором объектов приватизации и 8-процентной платы от стоимости объекта к местным администраций на развитие инфраструктуры вокруг объекта. До отмены безосновательных платежей в бюджеты различных уровней и принятия мер для соблюдение четких правил инвесторов нет оснований ожидать большого притока иностранных инвестиций.

В последующие годы можно прогнозировать иностранные инвестиции в Украину преимущественно в области, где установлены льготы, прежде всего в автомобилестроение. Инвесторы также будут заинтересованы отраслями, где Украина имеет значительный потенциал, - металлургией и пищевой промышленностью. Значительный потенциал для привлечения прямых иностранных инвестиций есть и в нефтегазовой промышленности - в связи со строительством нефтепровода Одесса-Броды, который станет самым дешевым путем транспортировки нефти из Азербайджана через Грузию и

Черное море в европейские страны. Одновременно крупные инвестиции могут быть вовлечены в строительство дорог и дорожной инфраструктуры после внедрения концессий на автомобильные дороги на период до 45 лет согласно Указу Президента Украины «О концессиях на строительство и реконструкцию автомобильных дорог» от 4 июля 1998 года. Наконец, запланирована приватизация «Укртелекома» дает возможность прогнозировать значительный приток прямых иностранных инвестиций - около $ 1000 млн. По оценкам Международного центра перспективных исследований, в 1999 году капитал нерезидентов в Украине превысит $ 4000 млн.

Развитие внешней торговли Украины характерен постепенным наращиванием экспорта в 1994-1996 годах. Однако в 1997 году этот процесс затормозился и постепенно спадал в 1998 году (табл. 2.6). При этом оставался на высоком уровне импорт, что повлекло рост отрицательного сальдо внешней торговли. В товарной сфере оно составляло в 1996 году $ 4296 млн., в 1997 - $ 4205 млн, в 1998 году - 2038 млн. конце, развитие событий в последние годы привел к ухудшение внешней позиции страны и негативной оценки западными экспертами ее перспектив на будущее.

Другим углом зрения на внешнеэкономические отношения Украины есть перспективы для экономики в целом, которые открываются в случае дальнейшего их развития. Эти перспективы надо видеть в разных направлениях, отраслях и регионах мира. В таблицах 2.7,2.8 отображены экспорт и импорт товаров по товарным группам и регионами. На основе этих данных можно судить о месте внешней торговли в украинской трансформационных процессах и повышение ее роли в будущем.

Украина имеет достаточно оснований ожидать роста экспорта товаров высокого степени переработки (пластмассы и каучук, текстиль, бумага, машины и механизмы, транспортные средства и т.п.) с одновременным уменьшением поставок сырьевой продукции с низкой степенью переработки. Такая тенденция началась уже в 1998 году (рис. 2.4) и ее закрепление в будущем способствовать ускорению структурных реформ.

Украина традиционно связана с мировыми аграрными рынками. Однако за последние года она их теряет, не выдерживая конкуренции цены. Примером могут быть внешние рынки зерна. На них Россия, Беларусь, Польша, Словакия, ранее в значительных объемах покупали украинскую пшеницу, по разным причинам сокращают ее импорт. Например, в Словакии производство комбикормов дотируют из госбюджета, поэтому фуражная пшеница из Украины становится неконкурентоспособной по цене. Польша, также является крупным производителем зерновых, предъявляет высокие требования к качеству кормов, которой в Украине не уделяют достаточного внимания. Беларусь нуждается в пшенице твердых сортов и фуражной пшеницы. Пшеницу твердых сортов последние годы в Украина выращивают в объемах, недостаточных для экспорта, поэтому эту нишу на белорусском рынке заняли Россия, Венгрия и Казахстан. Беларусь закупает значительно меньше фуража, чем раньше, из-за уменьшения поголовья скота. В России началось освоение "аграрного сектора крупным капиталом.

Следовательно, восстановление и дальнейшее расширение присутствия Украины на мировых аграрных рынках требует реформирования сельского хозяйства, повышения эффективности производства на основе роста производительности труда и снижения себестоимости продукции. Не последнюю роль должно сыграть привлечение иностранных инвестиций. Эти проблемы можно рассмотреть на примере сахарной промышленности, которая в 1998 году окончательно потеряла прежние сравнительные преимущества. За 5 месяцев 1998 года экспорт сахара и кондитерских изделий сократился на 80% по сравнению с соответствующим периодом 1997 года. Причинами падения экспорта были низкая эффективность отечественной сахарной индустрии, начиная от низкой урожайности сахарной свеклы и заканчивая слабым загрузкой мощностей сахарных заводов, и ситуация на мировом рынке, где цены сейчас низкие за последние 5 лет. Ожидаемые высокие урожаи сахарного тростника в Бразилии и сбор сахарной свеклы в ЕС означают снижение цен на сахар.

Договоренности правительства нашей страны с МВФ в рамках программы расширенного финансирования предусматривали разработку до октября 1998 года в сотрудничестве со Всемирным банком плана реформирования сахарной отрасли. Уже давно существуют планы закрытия части украинских сахарных заводов с целью эффективного загрузки остальных.

Однако пока сахарные заводы пытаются самостоятельно выйти из критического состояния создания замкнутого цикла, включающего выращивание сахарной свеклы целью уменьшения себестоимости сахара.

В 1997-1998 годах экспорт в страны ближнего зарубежья уменьшился. Хотя Украина и удалось компенсировать это увеличением поставок в дальнее зарубежье, детальный анализ свидетельствует, что нет никаких изменений в товарной структуре. Следовательно, и самые неблагоприятных колебаний в торговых режимах могут быстро поразить Украину, свидетельствует о необходимости упорной модернизации экспортной структуры.

Вместе с этим, желанным направлением является ускорение темпов экспорта товаров в страны дальнего зарубежья по сравнению с экспортом в страны ближнего зарубежья. Это способствовать повышению устойчивости экономического развития учитывая меньшую изменчивость экономической конъюнктуры за пределами СНГ. Учитывая структурные реформы, которые правительство Украина планирует осуществить в рамках программы МВФ для обеспечения экономического рост, такая перспектива реальна. По оценкам Института банка, экспорт в стран дальнего зарубежья должен вырасти с $ 500 млн. в 1998 году до $ 1000 млн. в 1999 году. При этом на темпах роста сказываться прекращение роста экспорта металлопродукции, которая пока остается главной в украинских экспорте. Такое предвидение связано с последствиями финансового кризиса в Азии, течение последних пяти лет была покупателем 65-70% украинского экспорта металлопродукции. Важно, что кризис возник на фоне рекордного мирового уровня производства стали в 1997 году - 798,5 млн. тонн, что на 6,6% превысило объем 1996 года.

Понятно, что предпочтения отношениям со странами дальнего зарубежья не означает необходимости сдерживания экспорта в страны ближнего зарубежья, особенно в Россию. Явления в этой сфере, особенно спад экспорта товаров в Российской Федерации в 1998 году, объясняются комплексом экономических и политическим причинам. Среди них следует назвать ожидания украинскими и российскими импортерами отмены обеими сторонами НДС на импорт, переориентацию значительного доли российских потребителей на продукцию стран дальнего зарубежья, сокращение производства и потребления в России, срыв российской стороной выполнения договоренностей по поставкам украинского сахара без обложения пошлиной в размере тарифной квоты в 600 тыс. тонн.

Развитие экономических отношений с Россией необходимо планировать с учетом имеющихся и возможных препятствий. Экспертные оценки свидетельствуют, что ситуация в торговле с Россией ухудшаться и дальше. Например, согласно Меморандуму политики экономической и финансовой стабилизации правительства РФ в России будет введено дополнительное пошлина в размере 3% на импорт всех товаров. Негативно влиять на экономические отношения двух стран также предусмотрены этим же Меморандумом увеличение НДС с 10 до 20% на продовольственную группу товаров (кроме хлеба, молока и детского питания), доля которых в экспорте Украины в Россию составляет 21%, и введение 5-процентного местного налога с продаж.

Украина значительно зависит от международной экономики в сфере инвестиций. В стране наблюдается устойчивая тенденция спада валовых инвестиций, хотя в течение 1997-1998 годов она несколько ослабла. Дефицит внутренних инвестиций может быть компенсирован за счет привлечения иностранных инвестиций. Однако рост прямых иностранных инвестиций в 1998 году ослабилось сравнению с предыдущим годом, когда оно составляло 32%. Это вызвано трудностями, с которыми сталкиваются иностранные инвесторы в Украине, а именно с количеством дополнительных сборов, которые они вынуждены платить.

Возрастание роли иностранных инвестиций в экономическом развитии Украины предусматривает отмену 20-процентной платы НДС на приобретение иностранным инвестором объектов приватизации и 8-процентной платы от стоимости объекта к местным администраций на развитие инфраструктуры вокруг объекта. До отмены безосновательных платежей в бюджеты различных уровней и принятия мер для соблюдение четких правил инвесторов нет оснований ожидать большого притока иностранных инвестиций.

В последующие годы можно прогнозировать иностранные инвестиции в Украину преимущественно в области, где установлены льготы, прежде всего в автомобилестроение. Инвесторы также будут заинтересованы отраслями, где Украина имеет значительный потенциал, - металлургией и пищевой промышленностью. Значительный потенциал для привлечения прямых иностранных инвестиций есть и в нефтегазовой промышленности - в связи со строительством нефтепровода Одесса-Броды, который станет самым дешевым путем транспортировки нефти из Азербайджана через Грузию и

Черное море в европейские страны. Одновременно крупные инвестиции могут быть вовлечены в строительство дорог и дорожной инфраструктуры после внедрения концессий на автомобильные дороги на период до 45 лет согласно Указу Президента Украины «О концессиях на строительство и реконструкцию автомобильных дорог» от 4 июля 1998 года. Наконец, запланирована приватизация «Укртелекома» дает возможность прогнозировать значительный приток прямых иностранных инвестиций - около $ 1000 млн. По оценкам Международного центра перспективных исследований, в 1999 году капитал нерезидентов в Украине превысит $ 4000 млн.