Савельев Є.В. (ру) Международная экономика: теория международной торговли и финансов (2001)

2. Движение капитала при неизменном обменном курсе

Экономика всегда занималась финансовыми потоками, но традиционно они были связанные с торговлей товарами и услугами. Однако в наше время в международных экономических отношениях чаще приходится иметь дело с платежными потоками, возникающие в результате решений инвесторов о капиталовложения за границей. Например, немецкий банк покупает украинские государственные облигации, японский инвестиционная группа - украинские акции, украинского частное лицо - остров в Греции и т.д.. В целом объем покупки и продажи иностранной валюты, связан с капиталовложениями, намного больше, чем объем торговли товарами.

Если рассматривать мировые капиталовложения с точки зрения получения дохода от ценных бумаг, то логика подводит к формулировке проблемы о целесообразности и возможность рассмотрения отечественных и зарубежных капиталовложений как субститутов. Инвестор, несмотря на различия в расчетах на Родине и в загранице, не может пренебречь уровнем процента в границей, если он там есть, чтобы не вложить именно туда свой капитал. Но он не рассматривает капиталовложения в Заграница как совершенный субститут отечественным вложением. Ведь при иностранных капиталовложениях всегда существуют дополнительные сложности, главными из них являются:

• крупные правовые, культурные и организационные трудности (другое законодательство, язык, учреждения)

• политические риски (особенно неуверенность в том, что не будет запрета на обратный трансферт вложений на Родину)

• разница в информационном обеспечении (из-за существования большей информации о риски на Родине, высшее оперативность в получении публикаций о прогнозах относительно будущих прибылей)

• дополнительные риски, связанные с обменным курсом.

Данные условия дают основания для разработки портфельной теории, основой которой является простое правило: «Don't put all your eggs into one basket]». Другой аспект этой теории - процентный паритет обменного курса. Речь идет о возможности почти полного исключения рисков путем операций по заранее определенным условиям. Благодаря новым возможностям предварительного прогнозирования колебаний обменного курса создаются такие формы

капиталовложений, в рамках которых отечественные и зарубежные авуары рассматривают как равноценны.

Упрощая, можно сказать, что курс срочных и биржевых операций зависит от процентных ставок на Родине и в заграницу. При этом используют такие сроки:

накидка (дизажио) срочного курса на курс биржевых операций называется swap (Своп) - ставкой%.

При неизменном обменном курсе, при единой валюте как на Родине, так и в Иностранные, различные процентные ставки предопределяют движение капитала. Субъекты экономической деятельности располагают деньги (выраженные в единой валюте) и ценные бумаги (Как отечественные, так и иностранные). Предположим, что не существует преимущества (приоритета) ценных бумаг Родины над иностранными ценными бумагами, и наоборот, т.е. ценные бумаги - совершенные

субституты (заменители). Деньги не приносят процентов, таким образом проценты являются альтернативными издержками, связанные с экономией денег.

Портфельную равновесие, вследствие этого, можно охарактеризовать такой ситуацией, когда экономические субъекты не имеют никакого повода менять свой портфель ценных бумаг. Резервы ценных бумаг находятся в равновесии, поэтому говорят о остаточную равновесие. Избыток спроса на ценные бумаги (Ev) в таком случае равна нулю.

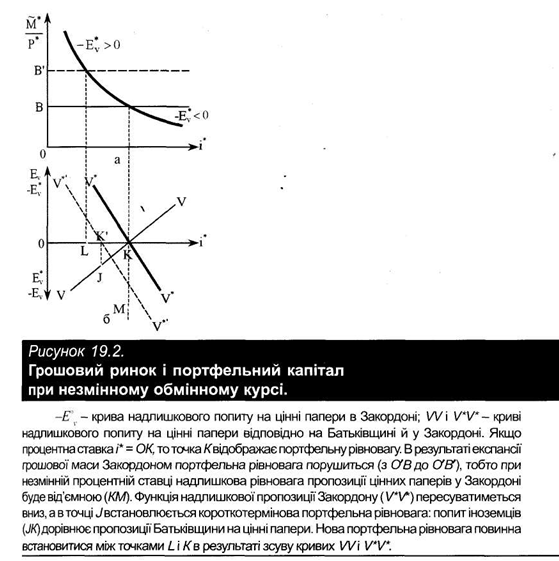

Схематично этот случай изображен на рисунке 19.2, иллюстрирующий избыток спроса граждан Родины ОК. Портфельную равновесие можно выразить следующим образом:

и = и *. (19.1)

Если при заданной процентной ставке и в данной стране повысить процентную ставку и * в границей, то альтернативные издержки, связанные с хранением денег, увеличиваются. Это означает, что экономические субъекты при заданной денежной массе хотят располагать большее количество ценных бумаг. Избыток спроса на ценные бумаги является положительным. И наоборот, при низкой процентной ставке в Иностранные избыток спроса является отрицательным; экономические субъекты Родины пытаются продать ценные бумаги. Избыточный спрос резидентов изображен прямой W.

Ценные бумаги с растущей процентной ставкой границей будут пользоваться спросом у иностранцев; кривая их избыточного спроса отображаться аналогично отечественной. На рисунке 19.2 вместо кривой избыточного спроса иностранцев изображена кривая избыточного предложения-E "v; избыток предложения иностранцев уменьшается с повышением процента и * (прямая V * V *). Избыток предложения иностранцев - Е * в перенесен на положительный отрезок оси ординат. При заданных национальных денежных массах точка К отражает портфельную равновесие обеих стран.

На рисунке 19.2 показан связь между иностранным денежным рынком и арбитражным режимом при неизменном обменном курсе. Равновесие на денежном рынке определяет равновесную процентную ставку и * в границей; экономические субъекты находятся в портфельной равновесии. Избыток предложения ценных бумаг равна нулю.

Если через экспансию денежной массы Заграницей портфельная равновесие нарушится из ОВ в (УВ ", то иностранцы будут иметь в своем распоряжении избыток денег и при заданной процентной ставке ОК - недостаток ценных бумаг в своем портфеле. При заданной процентной ставке ОК спрос на деньги ОВ является меньше денег, находятся на хранении в кассе (УВ ". Итак, при заданной процентной ставке ценные бумаги пользуются большим спросом; избыток предложения ценных бумаг при заданной процентной ставке в границей будет отрицательным (KM), функция избыточного предложения движется вниз. Устанавливается новое равновесие в точке J: JK " отражает спрос иностранцев на ценные бумаги и предложение Родины на ценные бумаги. Общий процент снизился до ОК. Это снижение происходит потому, что положительный избыток спроса в границей устанавливает курс на таком уровне, что эффективная процентная ставка уменьшается.

Избыток спроса на ценные бумаги в границей на уровне JK 'соответствует избытка предложения Родины. Заграница приобретет долговые обязательства, т.е. происходит экспорт капитала; баланс движения капиталов Зарубежная является дефицитным. Согласно Батькивщина импортирует капитал и имеет положительное сальдо баланса движения капиталов.

Равновесие в точке J является не портфельной, а лишь текущей равновесием для краткосрочного портфельного перераспределения. Если перераспределение осуществлен и иностранцы имеют в своем портфеле желаемый набор ценных бумаг, то вследствие экспорта капитала денежная масса в границей уменьшится и кривая V * 'V *' сместится вправо (не обозначено). Но кривая W нашей страны сместится влево, поскольку денежная масса через продажу ценных бумаг на Родине возросла. Такое перемещение этих кривых должно установить новую портфельную равновесие между точками L и К в точке пересечения горизонтальной оси. Состоялось относительный рост процента за рубежом к ОК ".

Представлен перераспределение в портфеле ценных бумаг как результат увеличения денежной массы в границей при мобильности финансового капитала может происходить моментально. Если увеличится денежная масса в данной стране и при заданном процентные экономические субъекты будут иметь меньшее количество ценных бумаг, то кривая VV переместится влево. Если в границей денежная масса уменьшается и кривая VV перемещается вправо, то устанавливается равновесие между точками К и К. Тогда баланс движения капитала обеих стран уравнены. По сравнению с исходным положением (К) процент снизился. При заданном обменном курсе в контексте данной модели наблюдается временный рост процента.

Если финансовый капитал вообще не является мобильным, например, через просегментовани рынки, то вследствие увеличения денежной массы в загранице должна устанавливаться разница между процентной ставкой на Родине ОК i Заграницей OL. Если ценные бумаги Зарубежная и ценные бумаги Родины не являются совершенными субститутами, то также возникает разница между процентами.

Выше предельная производительность капитала в границей вследствие технического прогресса влечет экспорт капитала за границу. Вкладывать капитал за границу становится выгодно.

Если рассматривать мировые капиталовложения с точки зрения получения дохода от ценных бумаг, то логика подводит к формулировке проблемы о целесообразности и возможность рассмотрения отечественных и зарубежных капиталовложений как субститутов. Инвестор, несмотря на различия в расчетах на Родине и в загранице, не может пренебречь уровнем процента в границей, если он там есть, чтобы не вложить именно туда свой капитал. Но он не рассматривает капиталовложения в Заграница как совершенный субститут отечественным вложением. Ведь при иностранных капиталовложениях всегда существуют дополнительные сложности, главными из них являются:

• крупные правовые, культурные и организационные трудности (другое законодательство, язык, учреждения)

• политические риски (особенно неуверенность в том, что не будет запрета на обратный трансферт вложений на Родину)

• разница в информационном обеспечении (из-за существования большей информации о риски на Родине, высшее оперативность в получении публикаций о прогнозах относительно будущих прибылей)

• дополнительные риски, связанные с обменным курсом.

Данные условия дают основания для разработки портфельной теории, основой которой является простое правило: «Don't put all your eggs into one basket]». Другой аспект этой теории - процентный паритет обменного курса. Речь идет о возможности почти полного исключения рисков путем операций по заранее определенным условиям. Благодаря новым возможностям предварительного прогнозирования колебаний обменного курса создаются такие формы

капиталовложений, в рамках которых отечественные и зарубежные авуары рассматривают как равноценны.

Упрощая, можно сказать, что курс срочных и биржевых операций зависит от процентных ставок на Родине и в заграницу. При этом используют такие сроки:

При неизменном обменном курсе, при единой валюте как на Родине, так и в Иностранные, различные процентные ставки предопределяют движение капитала. Субъекты экономической деятельности располагают деньги (выраженные в единой валюте) и ценные бумаги (Как отечественные, так и иностранные). Предположим, что не существует преимущества (приоритета) ценных бумаг Родины над иностранными ценными бумагами, и наоборот, т.е. ценные бумаги - совершенные

субституты (заменители). Деньги не приносят процентов, таким образом проценты являются альтернативными издержками, связанные с экономией денег.

Портфельную равновесие, вследствие этого, можно охарактеризовать такой ситуацией, когда экономические субъекты не имеют никакого повода менять свой портфель ценных бумаг. Резервы ценных бумаг находятся в равновесии, поэтому говорят о остаточную равновесие. Избыток спроса на ценные бумаги (Ev) в таком случае равна нулю.

Схематично этот случай изображен на рисунке 19.2, иллюстрирующий избыток спроса граждан Родины ОК. Портфельную равновесие можно выразить следующим образом:

и = и *. (19.1)

Если при заданной процентной ставке и в данной стране повысить процентную ставку и * в границей, то альтернативные издержки, связанные с хранением денег, увеличиваются. Это означает, что экономические субъекты при заданной денежной массе хотят располагать большее количество ценных бумаг. Избыток спроса на ценные бумаги является положительным. И наоборот, при низкой процентной ставке в Иностранные избыток спроса является отрицательным; экономические субъекты Родины пытаются продать ценные бумаги. Избыточный спрос резидентов изображен прямой W.

Ценные бумаги с растущей процентной ставкой границей будут пользоваться спросом у иностранцев; кривая их избыточного спроса отображаться аналогично отечественной. На рисунке 19.2 вместо кривой избыточного спроса иностранцев изображена кривая избыточного предложения-E "v; избыток предложения иностранцев уменьшается с повышением процента и * (прямая V * V *). Избыток предложения иностранцев - Е * в перенесен на положительный отрезок оси ординат. При заданных национальных денежных массах точка К отражает портфельную равновесие обеих стран.

На рисунке 19.2 показан связь между иностранным денежным рынком и арбитражным режимом при неизменном обменном курсе. Равновесие на денежном рынке определяет равновесную процентную ставку и * в границей; экономические субъекты находятся в портфельной равновесии. Избыток предложения ценных бумаг равна нулю.

Если через экспансию денежной массы Заграницей портфельная равновесие нарушится из ОВ в (УВ ", то иностранцы будут иметь в своем распоряжении избыток денег и при заданной процентной ставке ОК - недостаток ценных бумаг в своем портфеле. При заданной процентной ставке ОК спрос на деньги ОВ является меньше денег, находятся на хранении в кассе (УВ ". Итак, при заданной процентной ставке ценные бумаги пользуются большим спросом; избыток предложения ценных бумаг при заданной процентной ставке в границей будет отрицательным (KM), функция избыточного предложения движется вниз. Устанавливается новое равновесие в точке J: JK " отражает спрос иностранцев на ценные бумаги и предложение Родины на ценные бумаги. Общий процент снизился до ОК. Это снижение происходит потому, что положительный избыток спроса в границей устанавливает курс на таком уровне, что эффективная процентная ставка уменьшается.

Избыток спроса на ценные бумаги в границей на уровне JK 'соответствует избытка предложения Родины. Заграница приобретет долговые обязательства, т.е. происходит экспорт капитала; баланс движения капиталов Зарубежная является дефицитным. Согласно Батькивщина импортирует капитал и имеет положительное сальдо баланса движения капиталов.

Равновесие в точке J является не портфельной, а лишь текущей равновесием для краткосрочного портфельного перераспределения. Если перераспределение осуществлен и иностранцы имеют в своем портфеле желаемый набор ценных бумаг, то вследствие экспорта капитала денежная масса в границей уменьшится и кривая V * 'V *' сместится вправо (не обозначено). Но кривая W нашей страны сместится влево, поскольку денежная масса через продажу ценных бумаг на Родине возросла. Такое перемещение этих кривых должно установить новую портфельную равновесие между точками L и К в точке пересечения горизонтальной оси. Состоялось относительный рост процента за рубежом к ОК ".

Представлен перераспределение в портфеле ценных бумаг как результат увеличения денежной массы в границей при мобильности финансового капитала может происходить моментально. Если увеличится денежная масса в данной стране и при заданном процентные экономические субъекты будут иметь меньшее количество ценных бумаг, то кривая VV переместится влево. Если в границей денежная масса уменьшается и кривая VV перемещается вправо, то устанавливается равновесие между точками К и К. Тогда баланс движения капитала обеих стран уравнены. По сравнению с исходным положением (К) процент снизился. При заданном обменном курсе в контексте данной модели наблюдается временный рост процента.

Если финансовый капитал вообще не является мобильным, например, через просегментовани рынки, то вследствие увеличения денежной массы в загранице должна устанавливаться разница между процентной ставкой на Родине ОК i Заграницей OL. Если ценные бумаги Зарубежная и ценные бумаги Родины не являются совершенными субститутами, то также возникает разница между процентами.