Савельев Є.В. (ру) Международная экономика: теория международной торговли и финансов (2001)

2. Движение капитала при нарушении равновесия: перекрытие обменного курса

Совсем другой связь возникает между краткосрочной и долгосрочной равновесием, если учитывать, что финансовый и товарный рынки неодинаково быстро реагируют на определенные изменения. Перераспределение портфеля может происходить быстро, а в экстремальном случае даже мгновенно. В основе такой быстрой реакции финансовых рынков среди прочего лежит то, что финансовые рынки связаны между собой международной сетью в мировом масштабе не существует высоких трансакционных расходов. В противоположность этому товарные рынки требуют времени для адаптации.

Значение скорости реакции на товарном и денежном рынках можно объемно проиллюстрировать так: мировая торговля (экспорт товаров) за год осуществляется на сумму около 3500 млрд. $, а торговля валютой за день - на сумму около 1000 млрд. $. Валютные рынки мира осуществляют оборот валютных операций, равный Годовой оборот на товарном рынке, за 3-4 дня (при финансовых операциях предусматриваются множественные вычисления).

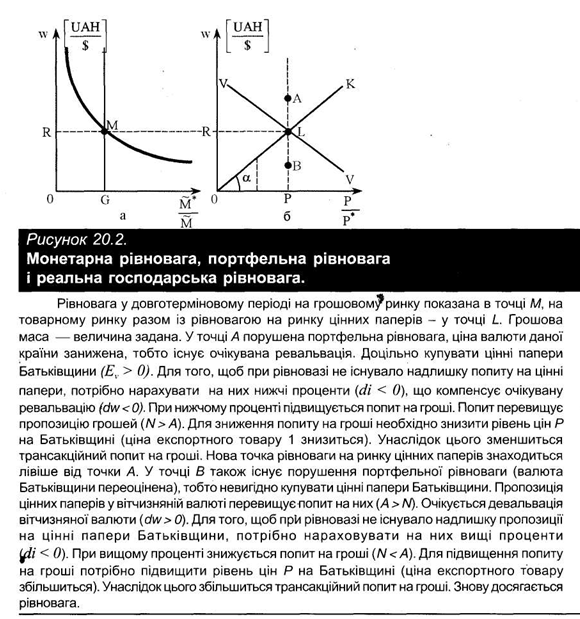

1. Поэтому мы должны четко определить понятие рынка ценных бумаг. В краткосрочном периоде рынок ценных бумаг должен находиться в равновесии. Точка L на рисунке 20.2 и является той краткосрочной равновесием, а это значит, что экономические субъекты не имеют никакого повода менять свои портфели ценных бумаг. Избыточный спрос на ценные бумаги равна нулю. Можно утверждать, что точка А не может отражать равновесие на рынке ценных бумаг. Теперь нужно ввести гипотезу относительно ожиданий, связанных с обменным курсом. Предположим, что экономические субъекты ожидают обменный курс OR при долгосрочной равновесии. В точке А цена валюты Родины занижена, то есть существует ожидание ревальвации. В результате этого стоит покупать ценные бумаги Родины; избыток спроса на ценные бумаги положительный. Для того, чтобы при равновесии не возникало избытка спроса на ценные бумаги, начислять на них меньше процента. Низкие отечественные проценты должны прямо компенсировать ожидания ревальвации в смысле открытого процентного паритета. Однако ниже процент вызовет повышение спроса на деньги; поскольку денежная масса является задана, то денежный рынок может требовать только установления равновесия при заданном доходе Y. Тогда на денежном рынке снизится трансакционный спрос на деньги. Это будет происходить в случае, когда уровень цен Родины (например цена экспортного товара 1) будет ниже. Итак, точка равновесия на рынке ценных бумаг должна находиться левее точки А.

В точке В так же не может существовать равновесие на рынке облигаций. Поскольку теперь национальная валюта переоценена, от займов в валюте Родины отказываются, и это приводит к избытку предложения ценных бумаг в валюте Родины. Для того, чтобы при равновесии не существовало избытка предложения ценных бумаг Родины, начислять на них выше проценты. Но при высшем проценте уменьшается спрос на деньги.

Для того, чтобы увеличить спрос на деньги, нужно повысить уровень цен Р на Родине (например цену экспортного товара). Тогда возрастает трансакционный спрос на деньги. Поэтому кривая VV имеет отрицательный наклон. На рисунке 20.2 изображена такая ситуация, при которой реализуется монетарное равновесие (точка М) и долгосрочная равновесие на товарном рынке (точка L) вместе с равновесием на рынка ценных бумаг.

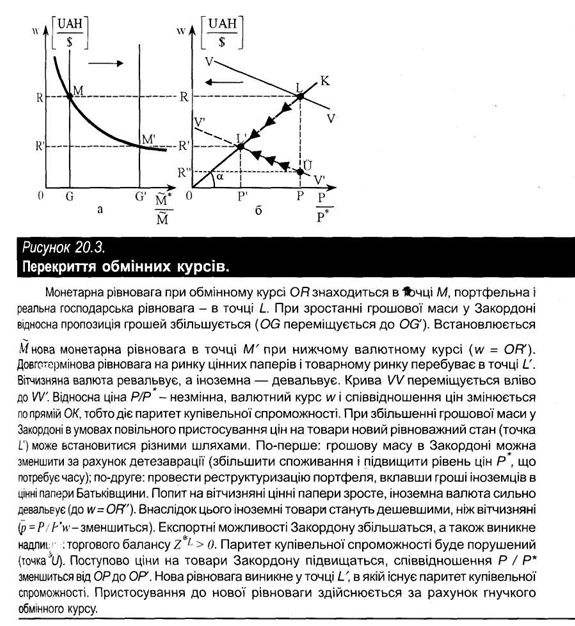

2. Когда денежная масса в границей растет, то прямая относительной предложения денег OG на рисунке 20.3 перемещается вправо, в результате чего устанавливается новая монетарное равновесие в точке М 'при низком обменном курсе OR'. Иностранная валюта девальвирует. Долгосрочная равновесие находится в точке U. Кривая W перемещает равновесие на рынке ценных бумаг влево.

Устанавливается новое равновесие в точке U, когда обменный курс w и соотношение номинальных цен движутся вдоль радиуса-вектора ОК. Тогда относительная цена остается неизменной, т.е. действительный паритет покупательной способности.

Если все-таки цена на товары медленно реагирует на изменение денежной массы, то прежде все Р / Р * (или при полной специализации р /, *) остается неизменным при ОР. Вследствие экспансии денежной массы в границей равновесие все же будет возбуждено. Иностранцы имеют много наличных денег. В принципе существуют две возможности уменьшить денежную массу Зарубежная: осуществить детезаврацию, т.е. увеличить потребления (и, вместе с этим, повысить уровень цен Р * или номинальную цену р *) уменьшить наличные, вложив ее в ценные бумаги и реструктуризировав портфель. Эта реструктуризация может происходить мгновенно. Однако монетарная теория платежного баланса текущих операций отмечает, что детезаврация требует времени.

Спрос на ценные бумаги со стороны иностранцев приводит к повышению курсов ценных бумаг и снижение процентов. При совершенной взаимозаменяемости ценных бумаг спрос на отечественные ценные бумаги растет, при этом спрос на UAH повышается сразу и иностранная валюта значительно девальвировать.

3. Вследствие девальвации иностранные товары будут дешевле, чем отечественные. Это следует из р = Р / P * w (или с р = Pj / p * w) при убывающем w, рост относительной цены р на родине свидетельствует о том, что Заграница есть конкурентоспособным. В границей возникает избыток торгового баланса, а паритет покупательной способности нарушается.

Постепенно начинают расти цены на товары в границей, таким образом Р / Р * (или р, / С *) спадает. В точке L снова устанавливается паритет покупательной способности и возникает новое равновесие. При таком адаптивном процессе вследствие перераспределения портфеля проявляется гибкость обменного курса, который, исходя из OR, через свою долгосрочная стоимость OR 'смещается вниз (OR ").

Следует отметить, что денежная масса в загранице снова уменьшится из-за дефицита баланса движения капитала (на Родине денежная масса увеличится). Постепенно денежная масса в границей через положительное сальдо в торговом балансе снова увеличится. Вследствие избытка торгового баланса Заграница может постепенно аккумулировать финансовый капитал с Родины, который должен финансироваться через экспорт капитала или импорт товаров (переход от точки U и до точки L).

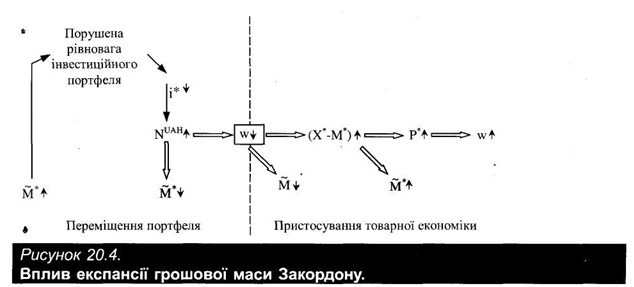

4. Рисунок 20.4 схематично подводит итоги монетарного нарушения при перекрытии обменного курса.

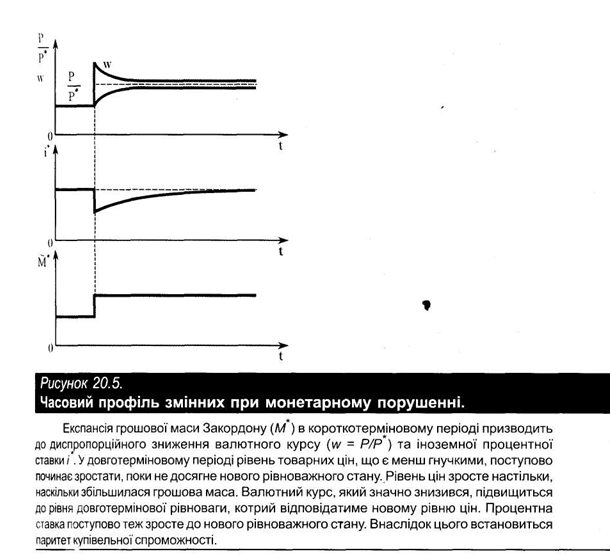

5. На рисунке 20.5 отражается временной профиль важнейших величин. Изменение денежной массы в границей приводит к немедленной изменения иностранной процентной ставки и обменного курса, который перекрывается и отклоняется от паритета покупательной способности. Если в долгосрочном периоде в границей возрастет уровень цен Р *, то снова установится паритет покупательной способности. Процентные ставка изменяется согласно нового равновесия.

Перекрытие обменных курсов зависит от ряда условий. Если цены на товары являются гибкими, то обменные курсы и товарные цены будут меняться, пока не возникнет паритет покупательной способности. Наряду с неэластичностью цен на товары ожидания обменного курса имеет очень важное значение при перекрытии. С открытого процентного паритета следует, что при экспансии денежной массы перекрытия существует тогда, когда ожидания обменного курса является статическим (we = 0). Если ожидаемый обменный курс учитывает новый равновесный обменный

курс w, т.е. we = f (w - w / w), то при перемещении из точки L в точку L ' девальвация иностранной валюты, которая возникает в долгосрочном периоде, будет заранее предусмотрена. Если вокруг точки U согласно рациональным ожиданиям иностранная валюта в течение определенного периода вновь ревальвировать, то в этом случае не стоит спешить с займами в украинской гривне.

Рынок срочных сделок сглаживает перекрытия. В случае нарушения рынок срочных соглашений предоставлять информацию о том, что обменный курс OR "не будет существовать, поскольку иностранная валюта снова ревальвирует. Тогда существует стимул покупать иностранные, а не отечественные ценные бумаги. В результате этого снижение обменного курса было бы незначительным.

Значение скорости реакции на товарном и денежном рынках можно объемно проиллюстрировать так: мировая торговля (экспорт товаров) за год осуществляется на сумму около 3500 млрд. $, а торговля валютой за день - на сумму около 1000 млрд. $. Валютные рынки мира осуществляют оборот валютных операций, равный Годовой оборот на товарном рынке, за 3-4 дня (при финансовых операциях предусматриваются множественные вычисления).

1. Поэтому мы должны четко определить понятие рынка ценных бумаг. В краткосрочном периоде рынок ценных бумаг должен находиться в равновесии. Точка L на рисунке 20.2 и является той краткосрочной равновесием, а это значит, что экономические субъекты не имеют никакого повода менять свои портфели ценных бумаг. Избыточный спрос на ценные бумаги равна нулю. Можно утверждать, что точка А не может отражать равновесие на рынке ценных бумаг. Теперь нужно ввести гипотезу относительно ожиданий, связанных с обменным курсом. Предположим, что экономические субъекты ожидают обменный курс OR при долгосрочной равновесии. В точке А цена валюты Родины занижена, то есть существует ожидание ревальвации. В результате этого стоит покупать ценные бумаги Родины; избыток спроса на ценные бумаги положительный. Для того, чтобы при равновесии не возникало избытка спроса на ценные бумаги, начислять на них меньше процента. Низкие отечественные проценты должны прямо компенсировать ожидания ревальвации в смысле открытого процентного паритета. Однако ниже процент вызовет повышение спроса на деньги; поскольку денежная масса является задана, то денежный рынок может требовать только установления равновесия при заданном доходе Y. Тогда на денежном рынке снизится трансакционный спрос на деньги. Это будет происходить в случае, когда уровень цен Родины (например цена экспортного товара 1) будет ниже. Итак, точка равновесия на рынке ценных бумаг должна находиться левее точки А.

В точке В так же не может существовать равновесие на рынке облигаций. Поскольку теперь национальная валюта переоценена, от займов в валюте Родины отказываются, и это приводит к избытку предложения ценных бумаг в валюте Родины. Для того, чтобы при равновесии не существовало избытка предложения ценных бумаг Родины, начислять на них выше проценты. Но при высшем проценте уменьшается спрос на деньги.

Для того, чтобы увеличить спрос на деньги, нужно повысить уровень цен Р на Родине (например цену экспортного товара). Тогда возрастает трансакционный спрос на деньги. Поэтому кривая VV имеет отрицательный наклон. На рисунке 20.2 изображена такая ситуация, при которой реализуется монетарное равновесие (точка М) и долгосрочная равновесие на товарном рынке (точка L) вместе с равновесием на рынка ценных бумаг.

2. Когда денежная масса в границей растет, то прямая относительной предложения денег OG на рисунке 20.3 перемещается вправо, в результате чего устанавливается новая монетарное равновесие в точке М 'при низком обменном курсе OR'. Иностранная валюта девальвирует. Долгосрочная равновесие находится в точке U. Кривая W перемещает равновесие на рынке ценных бумаг влево.

Устанавливается новое равновесие в точке U, когда обменный курс w и соотношение номинальных цен движутся вдоль радиуса-вектора ОК. Тогда относительная цена остается неизменной, т.е. действительный паритет покупательной способности.

Если все-таки цена на товары медленно реагирует на изменение денежной массы, то прежде все Р / Р * (или при полной специализации р /, *) остается неизменным при ОР. Вследствие экспансии денежной массы в границей равновесие все же будет возбуждено. Иностранцы имеют много наличных денег. В принципе существуют две возможности уменьшить денежную массу Зарубежная: осуществить детезаврацию, т.е. увеличить потребления (и, вместе с этим, повысить уровень цен Р * или номинальную цену р *) уменьшить наличные, вложив ее в ценные бумаги и реструктуризировав портфель. Эта реструктуризация может происходить мгновенно. Однако монетарная теория платежного баланса текущих операций отмечает, что детезаврация требует времени.

Спрос на ценные бумаги со стороны иностранцев приводит к повышению курсов ценных бумаг и снижение процентов. При совершенной взаимозаменяемости ценных бумаг спрос на отечественные ценные бумаги растет, при этом спрос на UAH повышается сразу и иностранная валюта значительно девальвировать.

3. Вследствие девальвации иностранные товары будут дешевле, чем отечественные. Это следует из р = Р / P * w (или с р = Pj / p * w) при убывающем w, рост относительной цены р на родине свидетельствует о том, что Заграница есть конкурентоспособным. В границей возникает избыток торгового баланса, а паритет покупательной способности нарушается.

Постепенно начинают расти цены на товары в границей, таким образом Р / Р * (или р, / С *) спадает. В точке L снова устанавливается паритет покупательной способности и возникает новое равновесие. При таком адаптивном процессе вследствие перераспределения портфеля проявляется гибкость обменного курса, который, исходя из OR, через свою долгосрочная стоимость OR 'смещается вниз (OR ").

Следует отметить, что денежная масса в загранице снова уменьшится из-за дефицита баланса движения капитала (на Родине денежная масса увеличится). Постепенно денежная масса в границей через положительное сальдо в торговом балансе снова увеличится. Вследствие избытка торгового баланса Заграница может постепенно аккумулировать финансовый капитал с Родины, который должен финансироваться через экспорт капитала или импорт товаров (переход от точки U и до точки L).

4. Рисунок 20.4 схематично подводит итоги монетарного нарушения при перекрытии обменного курса.

5. На рисунке 20.5 отражается временной профиль важнейших величин. Изменение денежной массы в границей приводит к немедленной изменения иностранной процентной ставки и обменного курса, который перекрывается и отклоняется от паритета покупательной способности. Если в долгосрочном периоде в границей возрастет уровень цен Р *, то снова установится паритет покупательной способности. Процентные ставка изменяется согласно нового равновесия.

Перекрытие обменных курсов зависит от ряда условий. Если цены на товары являются гибкими, то обменные курсы и товарные цены будут меняться, пока не возникнет паритет покупательной способности. Наряду с неэластичностью цен на товары ожидания обменного курса имеет очень важное значение при перекрытии. С открытого процентного паритета следует, что при экспансии денежной массы перекрытия существует тогда, когда ожидания обменного курса является статическим (we = 0). Если ожидаемый обменный курс учитывает новый равновесный обменный

курс w, т.е. we = f (w - w / w), то при перемещении из точки L в точку L ' девальвация иностранной валюты, которая возникает в долгосрочном периоде, будет заранее предусмотрена. Если вокруг точки U согласно рациональным ожиданиям иностранная валюта в течение определенного периода вновь ревальвировать, то в этом случае не стоит спешить с займами в украинской гривне.

Рынок срочных сделок сглаживает перекрытия. В случае нарушения рынок срочных соглашений предоставлять информацию о том, что обменный курс OR "не будет существовать, поскольку иностранная валюта снова ревальвирует. Тогда существует стимул покупать иностранные, а не отечественные ценные бумаги. В результате этого снижение обменного курса было бы незначительным.