Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

4. Залежність України від міжнародної економіки

Залежність України від зовнішньої торгівлі необхідно розглядати з двох позицій. З одного боку, для нашої країни в умовах фінансового колапсу зовнішня торгівля є важливим реальним джерелом фінансових надходжень. Займаючи майже 40% ВВП, експорт відіграє ще більшу роль у функціонуванні грошового обороту, визначаючи високий рівень доларизації економіки та залежність від цього стану функціонування і розвитку народного господарства.

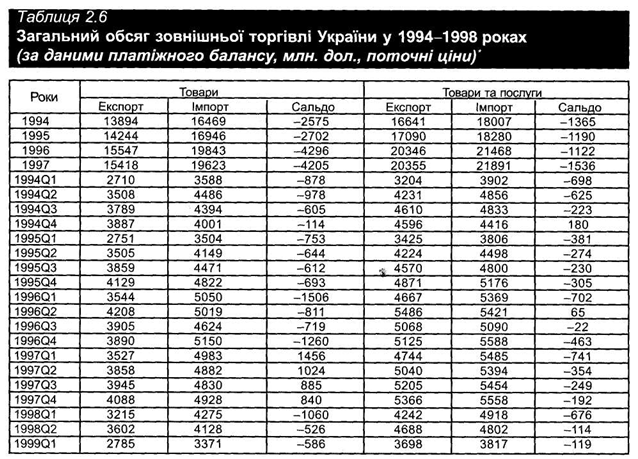

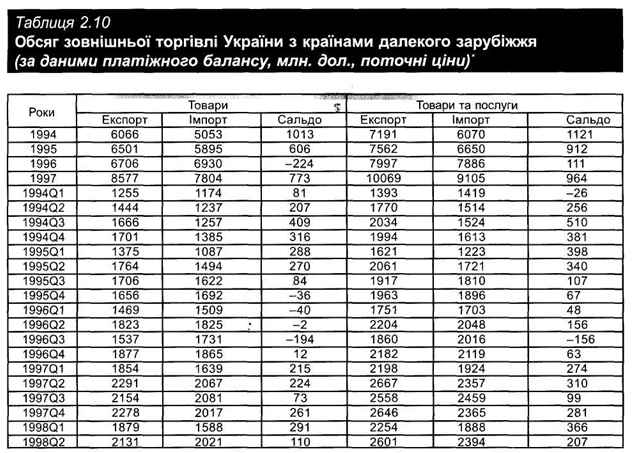

Розвиток зовнішньої торгівлі України характерний поступовим нарощуванням експорту в 1994—1996 роках. Однак у 1997 році цей процес загальмувався і поступово спадав у 1998 році (табл. 2.6). При цьому залишався на високому рівні імпорт, що спричинило зростання від'ємного сальдо зовнішньої торгівлі. У товарній сфері воно становило у 1996 році $4296 млн., у 1997 - $4205 млн, у 1998 році - $2038 млн. Врешті; розвиток подій протягом останніх років призвів до погіршення зовнішньої позиції країни і негативної оцінки західними експертами її перспектив на майбутнє.

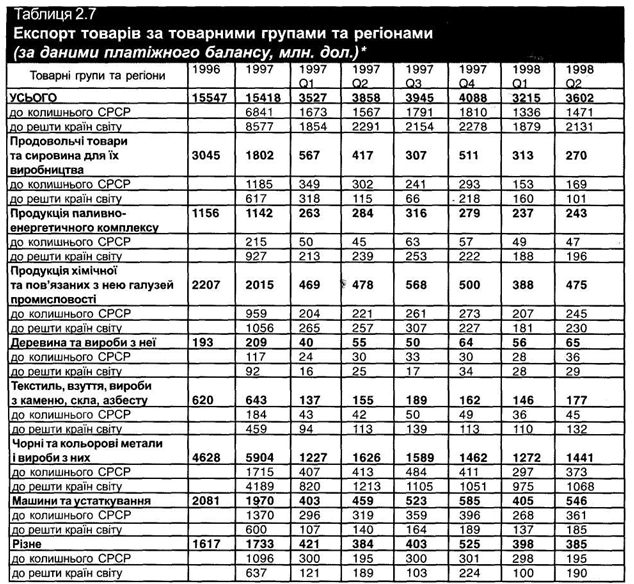

Іншим кутом зору на зовнішньоекономічні відносини України є перспективи для економіки в цілому, які відкриваються у разі подальшого їх розвитку. Ці перспективи треба вбачати у різних напрямках, галузях і регіонах світу. У таблицях 2.7,2.8 відображено експорт та імпорт товарів за товарними групами і регіонами. На основі цих даних можна робити висновки щодо місця зовнішньої торгівлі в українських трансформаційних процесах і підвищення її ролі в майбутньому.

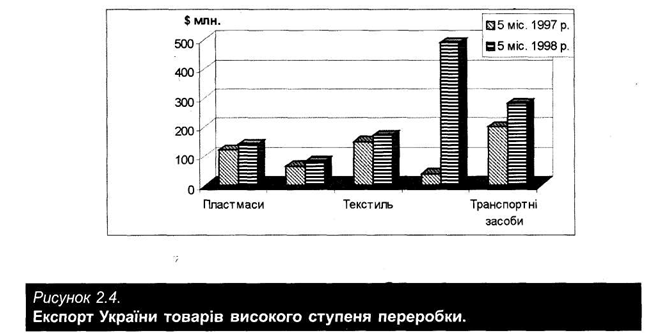

Україна має достатньо підстав очікувати зростання експорту товарів високого ступеня переробки (пластмаси і каучук, текстиль, папір, машини та механізми, транспортні засоби тощо) з одночасним зменшенням поставок сировинної продукції з низьким ступенем переробки. Така тенденція розпочалася вже у 1998 році (рис. 2.4) і її закріплення у майбутньому сприятиме прискоренню структурних реформ.

Україна традиційно пов'язана зі світовими аграрними ринками. Проте за останні роки вона їх втрачає, не витримуючи конкуренції ціни і якості. Прикладом можуть бути зовнішні ринки зерна. На них Росія, Білорусь, Польща, Словаччина, що раніше в значних обсягах купували українську пшеницю, з різних причин скорочують її імпорт. Наприклад, у Словаччині виробництво комбікормів дотують з держбюджету, тому фуражна пшениця з України стає неконкурентоспроможною за ціною. Польща, що також є великим виробником зернових, висуває високі вимоги до якості фуражу, якій в Україні не приділяють достатньої уваги. Білорусь має потребу в пшениці твердих сортів і фуражній пшениці. Пшеницю твердих сортів останніми роками в Україні вирощують в обсягах, недостатніх для експорту, тому цю нішу на білоруському ринку зайняли Росія, Угорщина та Казахстан. Білорусь закуповує значно менше фуражу, ніж раніше, через зменшення поголів'я худоби. У Росії почалось освоєння ' аграрного сектора великим капіталом.

Отже, відновлення і подальше розширення присутності України на світових аграрних ринках потребує реформування сільського господарства, підвищення ефективності виробництва на основі зростання продуктивності праці та зниження собівартості продукції. Не останню роль має відіграти залучення іноземних інвестицій. Ці проблеми можна розглянути на прикладі цукрової промисловості, яка в 1998 році остаточно втратила колишні порівняльні переваги. За 5 місяців 1998 року експорт цукру та кондитерських виробів скоротився на 80% порівняно з відповідним періодом 1997 року. Причинами падіння експорту були низька ефективність вітчизняної цукрової індустрії, починаючи від низької врожайності цукрових буряків і закінчуючи слабким завантаженням потужностей цукрових заводів, та ситуація на світовому ринку, де ціни нині найнижчі за останніх 5 років. Очікувані високі врожаї цукрової тростини у Бразилії та збір цукрових буряків у ЄС означають подальше зниження цін на цукор.

Так, біржові ф'ючерси на цукор липня - серпня у Франції котувались у середині червня за ціною $242,5/тонну. Ціни на український цукор «поза конкуренцією» - собівартість виробництва бурякового цукру становить 700 грн./тонну.

Домовленості уряду нашої країни з МВФ у рамках програми розширеного фінансування передбачали розробку до жовтня 1998 року в співробітництві зі Світовим банком плану реформування цукрової галузі. Вже давно існують плани закриття частини українських цукрових заводів з метою ефективнішого завантаження решти.

Проте поки що цукрові заводи намагаються самостійно вийти з критичного стану шляхом створення замкнутого циклу, що включає вирощування цукрових буряків з метою зменшення собівартості цукру.

У 1997—1998 роках експорт до країн ближнього зарубіжжя зменшився. Хоч Україні і вдалося компенсувати це збільшенням поставок у далеке зарубіжжя, детальніший аналіз свідчить, що нема жодних змін у товарній структурі. Отже, і найменші несприятливі коливання в торговельних режимах можуть швидко вразити Україну, що свідчить про необхідність наполегливої модернізації експортної структури.

Разом з цим, бажаним напрямком є прискорення темпів експорту товарів до країн далекого зарубіжжя порівняно з експортом у країни близького зарубіжжя. Це сприятиме підвищенню сталості економічного розвитку з огляду на меншу мінливість економічної кон'юнктури за межами СНД. Зважаючи на структурні реформи, які уряд України планує здійснити у рамках програми МВФ для забезпечення економічного зростання, така перспектива є реальною. За оцінками Інституту банку, експорт до країн далекого зарубіжжя має зрости з $500 млн. у 1998 році до $1000 млн. у 1999 році. При цьому на темпах зростання позначатиметься припинення зростання експорту металопродукції, яка поки що залишається головною в українському експорті. Таке передбачення пов'язане з наслідками фінансової кризи в Азії, яка протягом останніх п'яти років була покупцем 65-70% українського експорту металопродукції. Важливо, що криза виникла на фоні рекордного світового рівня виробництва сталі в 1997 році - 798,5 млн. тонн, що на 6,6% перевищило обсяг 1996 року.

Зрозуміло, що надання переваг відносинам з країнами далекого зарубіжжя не означає необхідності стримання експорту до країн ближнього зарубіжжя, особливо до Росії. Негативні явища у цій сфері, особливо спад експорту товарів до Російської Федерації у 1998 році, пояснюються комплексом економічних і політичних причин. Серед них варто назвати очікування українськими і російськими імпортерами скасування обома сторонами ПДВ на імпорт, переорієнтацію значної частки російських споживачів на продукцію країн далекого зарубіжжя, скорочення виробництва і споживання у Росії, зрив російською стороною виконання домовленостей щодо поставок українського цукру без обкладання митом у розмірі тарифної квоти в 600 тис. тонн.

Розвиток економічних відносин з Росією необхідно планувати з урахуванням наявних і можливих перешкод. Експертні оцінки свідчать, що ситуація у торгівлі з Росією погіршуватиметься й надалі. Наприклад, згідно з Меморандумом політики економічної та фінансової стабілізації уряду РФ у Росії буде введено додаткове мито розміром 3% на імпорт усіх товарів. Негативно впливатимуть на економічні відносини двох країн також передбачені цим же Меморандумом збільшення ПДВ з 10 до 20% на продовольчу групу товарів (окрім хліба, молока та дитячого харчування), частка яких в експорті України до Росії становить 21%, та введення 5-відсоткового місцевого податку з продажу.

Україна значно залежить від міжнародної економіки в сфері інвестицій. У країні спостерігається стала тенденція спаду валових інвестицій, хоча протягом 1997-1998 років вона дещо послабилася. Дефіцит внутрішніх інвестицій може бути компенсований за рахунок залучення іноземних інвестицій. Однак зростання прямих іноземних інвестицій у 1998 році послабилося порівняно з попереднім роком, коли воно становило 32%. Це спричинено труднощами, з якими зустрічаються іноземні інвестори в Україні, а саме з кількістю додаткових зборів, котрі вони змушені платити.

Зростання ролі іноземних інвестицій в економічному розвитку України передбачає скасування 20-процентної плати ПДВ на придбання іноземним інвестором об'єктів приватизації та 8-процентної плати від вартості об'єкта до місцевих адміністрацій на розвиток інфраструктури навколо об'єкта. До скасування безпідставних платежів до бюджетів різних рівнів та вжиття заходів для дотримання чітких правил щодо інвесторів нема підстав очікувати великого припливу іноземних інвестицій.

У наступні роки можна прогнозувати іноземні інвестиції в Україну переважно в галузі, де встановлені пільги, насамперед в автомобілебудування. Інвестори також будуть зацікавлені галузями, де Україна має значний потенціал, - металургією та харчовою промисловістю. Значний потенціал для залучення прямих іноземних інвестицій є і в нафтогазовій промисловості - у зв'язку з будівництвом нафтопроводу Одеса-Броди, що стане найдешевшим шляхом транспортування нафти з Азербайджану через Грузію та

Чорне море до європейських країн. Одночасно великі інвестиції можуть бути залучені в будівництво доріг і дорожної інфраструктури після впровадження концесій на автомобільні дороги на період до 45 років згідно з Указом Президента України «Про концесію на будівництво та реконструкцію автомобільних доріг» від 4 липня 1998 року. Нарешті, запланована приватизація «Укртелекому» дає можливість прогнозувати значний приплив прямих іноземних інвестицій - близько $1000 млн. За оцінками Міжнародного центру перспективних досліджень, у 1999 році капітал нерезидентів в Україні перевищить $4000 млн.

Розвиток зовнішньої торгівлі України характерний поступовим нарощуванням експорту в 1994—1996 роках. Однак у 1997 році цей процес загальмувався і поступово спадав у 1998 році (табл. 2.6). При цьому залишався на високому рівні імпорт, що спричинило зростання від'ємного сальдо зовнішньої торгівлі. У товарній сфері воно становило у 1996 році $4296 млн., у 1997 - $4205 млн, у 1998 році - $2038 млн. Врешті; розвиток подій протягом останніх років призвів до погіршення зовнішньої позиції країни і негативної оцінки західними експертами її перспектив на майбутнє.

Іншим кутом зору на зовнішньоекономічні відносини України є перспективи для економіки в цілому, які відкриваються у разі подальшого їх розвитку. Ці перспективи треба вбачати у різних напрямках, галузях і регіонах світу. У таблицях 2.7,2.8 відображено експорт та імпорт товарів за товарними групами і регіонами. На основі цих даних можна робити висновки щодо місця зовнішньої торгівлі в українських трансформаційних процесах і підвищення її ролі в майбутньому.

Україна має достатньо підстав очікувати зростання експорту товарів високого ступеня переробки (пластмаси і каучук, текстиль, папір, машини та механізми, транспортні засоби тощо) з одночасним зменшенням поставок сировинної продукції з низьким ступенем переробки. Така тенденція розпочалася вже у 1998 році (рис. 2.4) і її закріплення у майбутньому сприятиме прискоренню структурних реформ.

Україна традиційно пов'язана зі світовими аграрними ринками. Проте за останні роки вона їх втрачає, не витримуючи конкуренції ціни і якості. Прикладом можуть бути зовнішні ринки зерна. На них Росія, Білорусь, Польща, Словаччина, що раніше в значних обсягах купували українську пшеницю, з різних причин скорочують її імпорт. Наприклад, у Словаччині виробництво комбікормів дотують з держбюджету, тому фуражна пшениця з України стає неконкурентоспроможною за ціною. Польща, що також є великим виробником зернових, висуває високі вимоги до якості фуражу, якій в Україні не приділяють достатньої уваги. Білорусь має потребу в пшениці твердих сортів і фуражній пшениці. Пшеницю твердих сортів останніми роками в Україні вирощують в обсягах, недостатніх для експорту, тому цю нішу на білоруському ринку зайняли Росія, Угорщина та Казахстан. Білорусь закуповує значно менше фуражу, ніж раніше, через зменшення поголів'я худоби. У Росії почалось освоєння ' аграрного сектора великим капіталом.

Отже, відновлення і подальше розширення присутності України на світових аграрних ринках потребує реформування сільського господарства, підвищення ефективності виробництва на основі зростання продуктивності праці та зниження собівартості продукції. Не останню роль має відіграти залучення іноземних інвестицій. Ці проблеми можна розглянути на прикладі цукрової промисловості, яка в 1998 році остаточно втратила колишні порівняльні переваги. За 5 місяців 1998 року експорт цукру та кондитерських виробів скоротився на 80% порівняно з відповідним періодом 1997 року. Причинами падіння експорту були низька ефективність вітчизняної цукрової індустрії, починаючи від низької врожайності цукрових буряків і закінчуючи слабким завантаженням потужностей цукрових заводів, та ситуація на світовому ринку, де ціни нині найнижчі за останніх 5 років. Очікувані високі врожаї цукрової тростини у Бразилії та збір цукрових буряків у ЄС означають подальше зниження цін на цукор.

Домовленості уряду нашої країни з МВФ у рамках програми розширеного фінансування передбачали розробку до жовтня 1998 року в співробітництві зі Світовим банком плану реформування цукрової галузі. Вже давно існують плани закриття частини українських цукрових заводів з метою ефективнішого завантаження решти.

Проте поки що цукрові заводи намагаються самостійно вийти з критичного стану шляхом створення замкнутого циклу, що включає вирощування цукрових буряків з метою зменшення собівартості цукру.

У 1997—1998 роках експорт до країн ближнього зарубіжжя зменшився. Хоч Україні і вдалося компенсувати це збільшенням поставок у далеке зарубіжжя, детальніший аналіз свідчить, що нема жодних змін у товарній структурі. Отже, і найменші несприятливі коливання в торговельних режимах можуть швидко вразити Україну, що свідчить про необхідність наполегливої модернізації експортної структури.

Разом з цим, бажаним напрямком є прискорення темпів експорту товарів до країн далекого зарубіжжя порівняно з експортом у країни близького зарубіжжя. Це сприятиме підвищенню сталості економічного розвитку з огляду на меншу мінливість економічної кон'юнктури за межами СНД. Зважаючи на структурні реформи, які уряд України планує здійснити у рамках програми МВФ для забезпечення економічного зростання, така перспектива є реальною. За оцінками Інституту банку, експорт до країн далекого зарубіжжя має зрости з $500 млн. у 1998 році до $1000 млн. у 1999 році. При цьому на темпах зростання позначатиметься припинення зростання експорту металопродукції, яка поки що залишається головною в українському експорті. Таке передбачення пов'язане з наслідками фінансової кризи в Азії, яка протягом останніх п'яти років була покупцем 65-70% українського експорту металопродукції. Важливо, що криза виникла на фоні рекордного світового рівня виробництва сталі в 1997 році - 798,5 млн. тонн, що на 6,6% перевищило обсяг 1996 року.

Зрозуміло, що надання переваг відносинам з країнами далекого зарубіжжя не означає необхідності стримання експорту до країн ближнього зарубіжжя, особливо до Росії. Негативні явища у цій сфері, особливо спад експорту товарів до Російської Федерації у 1998 році, пояснюються комплексом економічних і політичних причин. Серед них варто назвати очікування українськими і російськими імпортерами скасування обома сторонами ПДВ на імпорт, переорієнтацію значної частки російських споживачів на продукцію країн далекого зарубіжжя, скорочення виробництва і споживання у Росії, зрив російською стороною виконання домовленостей щодо поставок українського цукру без обкладання митом у розмірі тарифної квоти в 600 тис. тонн.

Розвиток економічних відносин з Росією необхідно планувати з урахуванням наявних і можливих перешкод. Експертні оцінки свідчать, що ситуація у торгівлі з Росією погіршуватиметься й надалі. Наприклад, згідно з Меморандумом політики економічної та фінансової стабілізації уряду РФ у Росії буде введено додаткове мито розміром 3% на імпорт усіх товарів. Негативно впливатимуть на економічні відносини двох країн також передбачені цим же Меморандумом збільшення ПДВ з 10 до 20% на продовольчу групу товарів (окрім хліба, молока та дитячого харчування), частка яких в експорті України до Росії становить 21%, та введення 5-відсоткового місцевого податку з продажу.

Україна значно залежить від міжнародної економіки в сфері інвестицій. У країні спостерігається стала тенденція спаду валових інвестицій, хоча протягом 1997-1998 років вона дещо послабилася. Дефіцит внутрішніх інвестицій може бути компенсований за рахунок залучення іноземних інвестицій. Однак зростання прямих іноземних інвестицій у 1998 році послабилося порівняно з попереднім роком, коли воно становило 32%. Це спричинено труднощами, з якими зустрічаються іноземні інвестори в Україні, а саме з кількістю додаткових зборів, котрі вони змушені платити.

Зростання ролі іноземних інвестицій в економічному розвитку України передбачає скасування 20-процентної плати ПДВ на придбання іноземним інвестором об'єктів приватизації та 8-процентної плати від вартості об'єкта до місцевих адміністрацій на розвиток інфраструктури навколо об'єкта. До скасування безпідставних платежів до бюджетів різних рівнів та вжиття заходів для дотримання чітких правил щодо інвесторів нема підстав очікувати великого припливу іноземних інвестицій.

У наступні роки можна прогнозувати іноземні інвестиції в Україну переважно в галузі, де встановлені пільги, насамперед в автомобілебудування. Інвестори також будуть зацікавлені галузями, де Україна має значний потенціал, - металургією та харчовою промисловістю. Значний потенціал для залучення прямих іноземних інвестицій є і в нафтогазовій промисловості - у зв'язку з будівництвом нафтопроводу Одеса-Броди, що стане найдешевшим шляхом транспортування нафти з Азербайджану через Грузію та

Чорне море до європейських країн. Одночасно великі інвестиції можуть бути залучені в будівництво доріг і дорожної інфраструктури після впровадження концесій на автомобільні дороги на період до 45 років згідно з Указом Президента України «Про концесію на будівництво та реконструкцію автомобільних доріг» від 4 липня 1998 року. Нарешті, запланована приватизація «Укртелекому» дає можливість прогнозувати значний приплив прямих іноземних інвестицій - близько $1000 млн. За оцінками Міжнародного центру перспективних досліджень, у 1999 році капітал нерезидентів в Україні перевищить $4000 млн.