Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

2. Рух капіталу при порушенні рівноваги: перекриття обмінного курсу

Зовсім інший зв'язок виникає між короткотерміновою та довготерміновою рівновагою, якщо зважати на те, що фінансовий і товарний ринки неоднаково швидко реагують на певні зміни. Перерозподіл портфеля може відбуватися швидко, а в екстремальному випадку навіть миттєво. В основі такої швидкої реакції фінансових ринків поряд з іншим лежить те, що фінансові ринки пов'язані між собою міжнародною мережею у світовому масштабі й не існує високих трансакційних витрат. На противагу цьому товарні ринки потребують часу для адаптації.

Значення швидкості реакції на товарному і грошовому ринках можна об'ємно проілюструвати так: світова торгівля (експорт товарів) за рік здійснюється на суму близько 3500 млрд.$, а торгівля валютою за день - на суму близько 1000 млрд.$. Валютні ринки світу здійснюють оборот валютних операцій, що дорівнює річному оборотові на товарному ринку, за 3—4 дні (при фінансових операціях передбачаються множинні обчислення).

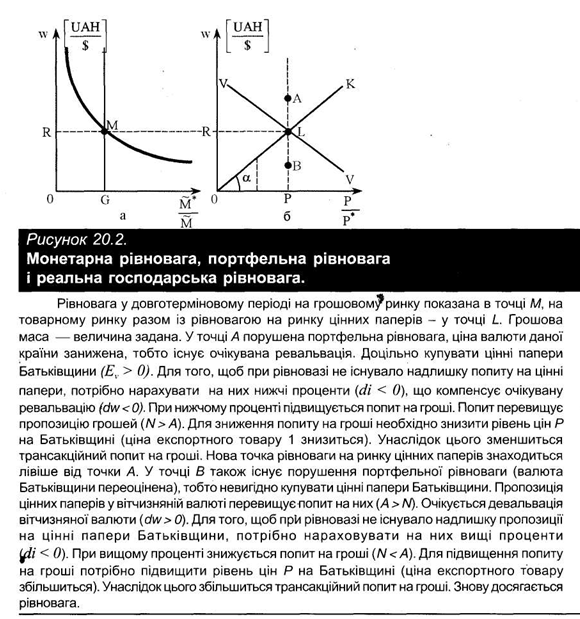

1. Тому ми повинні чітко визначити поняття ринку цінних паперів. У короткотерміновому періоді ринок цінних паперів має перебувати у рівновазі. Точка L на рисунку 20.2 і є тією короткотерміновою рівновагою, а це означає, що економічні суб'єкти не мають жодного приводу змінювати свої портфелі цінних паперів. Надлишковий попит на цінні папери дорівнює нулю. Можна стверджувати, що точка А не може відображати рівновагу на ринку цінних паперів. Тепер потрібно ввести гіпотезу щодо очікувань, пов'язаних з обмінним курсом. Припустимо, що економічні суб'єкти очікують обмінний курс OR при довготерміновій рівновазі. У точці А ціна валюти Батьківщини занижена, тобто існує очікування ревальвації. У результаті цього варто купувати цінні папери Батьківщини; надлишок попиту на цінні папери позитивний. Для того, щоб при рівновазі не виникало надлишку попиту на цінні папери, потрібно нараховувати на них менші проценти. Низькі вітчизняні проценти повинні прямо компенсувати очікування ревальвації у значенні відкритого процентного паритету. Проте нижчий процент спричинить підвищення попиту на гроші; оскільки грошова маса є задана, то грошовий ринок може вимагати лише встановлення рівноваги при заданому доході Y. Тоді на грошовому ринку знизиться трансакційний попит на гроші. Це відбуватиметься у випадку, коли рівень цін Батьківщини (наприклад ціна експортного товару 1) буде нижчим. Отже, точка рівноваги на ринку цінних паперів повинна знаходитись лівіше від точки А.

У точці В так само не може існувати рівновага на ринку облігацій. Оскільки тепер національна валюта переоцінена, від позик у валюті Батьківщини відмовляються, і це призводить до надлишку пропозиції цінних паперів у валюті Батьківщини. Для того, щоб при рівновазі не існувало надлишку пропозиції цінних паперів Батьківщини, потрібно нараховувати на них вищі проценти. Але при вищому проценті зменшується попит на гроші.

Для того, щоб збільшити попит на гроші, потрібно підвищити рівень цін Р на Батьківщині (наприклад ціну експортного товару). Тоді зростає трансакційний попит на гроші. Тому крива VV має негативний нахил. На рисунку 20.2 зображена така ситуація, при якій реалізується монетарна рівновага (точка М) і довготермінова рівновага на товарному ринку (точка L) разом з рівновагою на ринку цінних паперів.

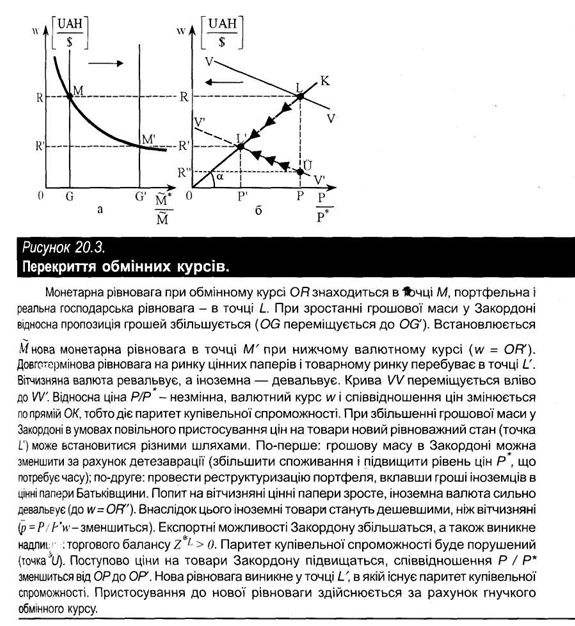

2. Коли грошова маса у Закордоні зростає, то пряма відносної пропозиції грошей OG на рисунку 20.3а переміщується вправо, внаслідок чого встановлюється нова монетарна рівновага в точці М' при нижчому обмінному курсі OR'. Іноземна валюта девальвує. Довготермінова рівновага перебуває в точці U. Крива W переміщує рівновагу на ринку цінних паперів вліво.

Встановлюється нова рівновага в точці U, коли обмінний курс w і співвідношення номінальних цін рухаються вздовж радіуса-вектора ОК. Тоді відносна ціна залишається незмінною, тобто дійсний паритет купівельної спроможності.

Якщо все-таки ціна на товари повільно реагує на зміну грошової маси, то перш за все Р/Р* (чи при повній спеціалізації р/р,*) залишається незмінним при ОР. Внаслідок експансії грошової маси у Закордоні рівновагу все ж буде порушено. Іноземці мають забагато готівкових грошей. У принципі існують дві можливості зменшити грошову масу Закордону: здійснити детезаврацію, тобто збільшити споживання (і, разом з цим, підвищити рівень цін Р* або номінальну ціну р *); зменшити готівку, вклавши її в цінні папери і реструктуризувавши портфель. Ця реструктуризація може відбуватися миттєво. Проте монетарна теорія платіжного балансу поточних операцій наголошує на тому, що детезаврація потребує часу.

Попит на цінні папери з боку іноземців призводить до підвищення курсів цінних паперів і зниження процентів. При досконалій взаємозамінності цінних паперів попит на вітчизняні цінні папери зростає, при цьому попит на UAH підвищується відразу й іноземна валюта значно девальвуватиме.

3. Внаслідок девальвації іноземні товари будуть дешевшими, ніж вітчизняні. Це випливає з р = Р / P*w (чи з р = Pj / p*w ) при спадаючому w; зростання відносної ціни р на Батьківщині свідчить про те, що Закордон є конкурентоспроможнішим. У Закордоні виникає надлишок торгового балансу, а паритет купівельної спроможності порушується.

Поступово починають зростати ціни на товари у Закордоні, таким чином Р/Р* (чи р, /р*) спадає. У точці L знову встановлюється паритет купівельної спроможності і виникає нова рівновага. При такому адаптивному процесі внаслідок перерозподілу портфеля проявляється гнучкість обмінного курсу, який, виходячи з OR, через свою довготермінова вартість OR' зміщується вниз (OR").

Слід зазначити, що грошова маса у Закордоні знову зменшиться через дефіцит балансу руху капіталу (на Батьківщині грошова маса збільшиться). Поступово грошова маса у Закордоні через позитивне сальдо в торговому балансі знову збільшиться. Внаслідок надлишку торгового балансу Закордон може поступово акумулювати фінансовий капітал з Батьківщини, який повинен фінансуватися через експорт капіталу або імпорт товарів (перехід від точки U і до точки L).

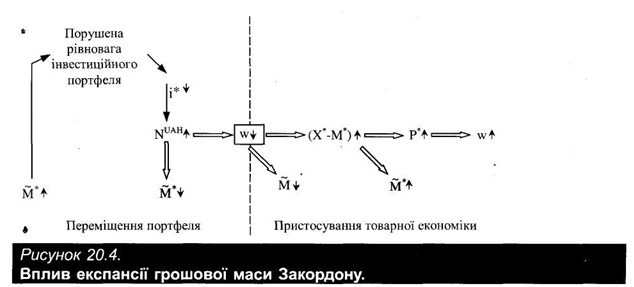

4. Рисунок 20.4 схематично підсумовує результати монетарного порушення при перекритті обмінного курсу.

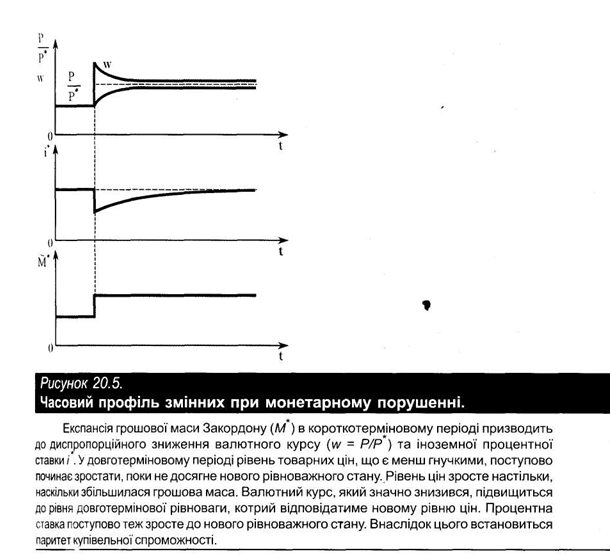

5. На рисунку 20.5 відображається часовий профіль найважливіших величин. Зміна грошової маси у Закордоні призводить до негайної зміни іноземної процентної ставки та обмінного курсу, який перекривається і відхиляється від паритету купівельної спроможності. Якщо у довготерміновому періоді у Закордоні зросте рівень цін Р*, то знову встановиться паритет купівельної спроможності. Процентні ставка зміниться відповідно до нової рівноваги.

Перекриття обмінних курсів залежить від ряду умов. Якщо ціни на товари є гнучкими, то обмінні курси і товарні ціни будуть змінюватися, поки не виникне паритет купівельної спроможності. Поряд із нееластичністю цін на товари очікування обмінного курсу має дуже важливе значення при перекритті. З відкритого процентного паритету випливає, що при експансії грошової маси перекриття існує тоді, коли очікування обмінного курсу є статичним (we = 0). Якщо очікуваний обмінний курс враховує новий рівноважний обмінний

курс w, тобто we =f(w - w/w ), то при переміщенні з точки L в точку L' девальвація іноземної валюти, яка виникає в довготерміновому періоді, буде заздалегідь передбачена. Якщо навколо точки U згідно з раціональним очікуванням іноземна валюта протягом певного періоду знову ревальвуватиме, то в цьому випадку не варто поспішати з позиками в українській гривні.

Ринок термінових угод згладжує перекриття. У випадку порушення ринок термінових угод надаватиме інформацію про те, що обмінний курс OR" не буде існувати, оскільки іноземна валюта знову ревальвує. Тоді існує стимул купувати іноземні, а не вітчизняні цінні папери. У результаті цього зниження обмінного курсу було б незначним.

Значення швидкості реакції на товарному і грошовому ринках можна об'ємно проілюструвати так: світова торгівля (експорт товарів) за рік здійснюється на суму близько 3500 млрд.$, а торгівля валютою за день - на суму близько 1000 млрд.$. Валютні ринки світу здійснюють оборот валютних операцій, що дорівнює річному оборотові на товарному ринку, за 3—4 дні (при фінансових операціях передбачаються множинні обчислення).

1. Тому ми повинні чітко визначити поняття ринку цінних паперів. У короткотерміновому періоді ринок цінних паперів має перебувати у рівновазі. Точка L на рисунку 20.2 і є тією короткотерміновою рівновагою, а це означає, що економічні суб'єкти не мають жодного приводу змінювати свої портфелі цінних паперів. Надлишковий попит на цінні папери дорівнює нулю. Можна стверджувати, що точка А не може відображати рівновагу на ринку цінних паперів. Тепер потрібно ввести гіпотезу щодо очікувань, пов'язаних з обмінним курсом. Припустимо, що економічні суб'єкти очікують обмінний курс OR при довготерміновій рівновазі. У точці А ціна валюти Батьківщини занижена, тобто існує очікування ревальвації. У результаті цього варто купувати цінні папери Батьківщини; надлишок попиту на цінні папери позитивний. Для того, щоб при рівновазі не виникало надлишку попиту на цінні папери, потрібно нараховувати на них менші проценти. Низькі вітчизняні проценти повинні прямо компенсувати очікування ревальвації у значенні відкритого процентного паритету. Проте нижчий процент спричинить підвищення попиту на гроші; оскільки грошова маса є задана, то грошовий ринок може вимагати лише встановлення рівноваги при заданому доході Y. Тоді на грошовому ринку знизиться трансакційний попит на гроші. Це відбуватиметься у випадку, коли рівень цін Батьківщини (наприклад ціна експортного товару 1) буде нижчим. Отже, точка рівноваги на ринку цінних паперів повинна знаходитись лівіше від точки А.

У точці В так само не може існувати рівновага на ринку облігацій. Оскільки тепер національна валюта переоцінена, від позик у валюті Батьківщини відмовляються, і це призводить до надлишку пропозиції цінних паперів у валюті Батьківщини. Для того, щоб при рівновазі не існувало надлишку пропозиції цінних паперів Батьківщини, потрібно нараховувати на них вищі проценти. Але при вищому проценті зменшується попит на гроші.

Для того, щоб збільшити попит на гроші, потрібно підвищити рівень цін Р на Батьківщині (наприклад ціну експортного товару). Тоді зростає трансакційний попит на гроші. Тому крива VV має негативний нахил. На рисунку 20.2 зображена така ситуація, при якій реалізується монетарна рівновага (точка М) і довготермінова рівновага на товарному ринку (точка L) разом з рівновагою на ринку цінних паперів.

2. Коли грошова маса у Закордоні зростає, то пряма відносної пропозиції грошей OG на рисунку 20.3а переміщується вправо, внаслідок чого встановлюється нова монетарна рівновага в точці М' при нижчому обмінному курсі OR'. Іноземна валюта девальвує. Довготермінова рівновага перебуває в точці U. Крива W переміщує рівновагу на ринку цінних паперів вліво.

Встановлюється нова рівновага в точці U, коли обмінний курс w і співвідношення номінальних цін рухаються вздовж радіуса-вектора ОК. Тоді відносна ціна залишається незмінною, тобто дійсний паритет купівельної спроможності.

Якщо все-таки ціна на товари повільно реагує на зміну грошової маси, то перш за все Р/Р* (чи при повній спеціалізації р/р,*) залишається незмінним при ОР. Внаслідок експансії грошової маси у Закордоні рівновагу все ж буде порушено. Іноземці мають забагато готівкових грошей. У принципі існують дві можливості зменшити грошову масу Закордону: здійснити детезаврацію, тобто збільшити споживання (і, разом з цим, підвищити рівень цін Р* або номінальну ціну р *); зменшити готівку, вклавши її в цінні папери і реструктуризувавши портфель. Ця реструктуризація може відбуватися миттєво. Проте монетарна теорія платіжного балансу поточних операцій наголошує на тому, що детезаврація потребує часу.

Попит на цінні папери з боку іноземців призводить до підвищення курсів цінних паперів і зниження процентів. При досконалій взаємозамінності цінних паперів попит на вітчизняні цінні папери зростає, при цьому попит на UAH підвищується відразу й іноземна валюта значно девальвуватиме.

3. Внаслідок девальвації іноземні товари будуть дешевшими, ніж вітчизняні. Це випливає з р = Р / P*w (чи з р = Pj / p*w ) при спадаючому w; зростання відносної ціни р на Батьківщині свідчить про те, що Закордон є конкурентоспроможнішим. У Закордоні виникає надлишок торгового балансу, а паритет купівельної спроможності порушується.

Поступово починають зростати ціни на товари у Закордоні, таким чином Р/Р* (чи р, /р*) спадає. У точці L знову встановлюється паритет купівельної спроможності і виникає нова рівновага. При такому адаптивному процесі внаслідок перерозподілу портфеля проявляється гнучкість обмінного курсу, який, виходячи з OR, через свою довготермінова вартість OR' зміщується вниз (OR").

Слід зазначити, що грошова маса у Закордоні знову зменшиться через дефіцит балансу руху капіталу (на Батьківщині грошова маса збільшиться). Поступово грошова маса у Закордоні через позитивне сальдо в торговому балансі знову збільшиться. Внаслідок надлишку торгового балансу Закордон може поступово акумулювати фінансовий капітал з Батьківщини, який повинен фінансуватися через експорт капіталу або імпорт товарів (перехід від точки U і до точки L).

4. Рисунок 20.4 схематично підсумовує результати монетарного порушення при перекритті обмінного курсу.

5. На рисунку 20.5 відображається часовий профіль найважливіших величин. Зміна грошової маси у Закордоні призводить до негайної зміни іноземної процентної ставки та обмінного курсу, який перекривається і відхиляється від паритету купівельної спроможності. Якщо у довготерміновому періоді у Закордоні зросте рівень цін Р*, то знову встановиться паритет купівельної спроможності. Процентні ставка зміниться відповідно до нової рівноваги.

Перекриття обмінних курсів залежить від ряду умов. Якщо ціни на товари є гнучкими, то обмінні курси і товарні ціни будуть змінюватися, поки не виникне паритет купівельної спроможності. Поряд із нееластичністю цін на товари очікування обмінного курсу має дуже важливе значення при перекритті. З відкритого процентного паритету випливає, що при експансії грошової маси перекриття існує тоді, коли очікування обмінного курсу є статичним (we = 0). Якщо очікуваний обмінний курс враховує новий рівноважний обмінний

курс w, тобто we =f(w - w/w ), то при переміщенні з точки L в точку L' девальвація іноземної валюти, яка виникає в довготерміновому періоді, буде заздалегідь передбачена. Якщо навколо точки U згідно з раціональним очікуванням іноземна валюта протягом певного періоду знову ревальвуватиме, то в цьому випадку не варто поспішати з позиками в українській гривні.

Ринок термінових угод згладжує перекриття. У випадку порушення ринок термінових угод надаватиме інформацію про те, що обмінний курс OR" не буде існувати, оскільки іноземна валюта знову ревальвує. Тоді існує стимул купувати іноземні, а не вітчизняні цінні папери. У результаті цього зниження обмінного курсу було б незначним.