Савельєв Є.В. Міжнародна економіка: теорія міжнародної торгівлі і фінансів (2001)

5. Реальний валютний курс

1. У довготерміновому періоді повинні збігатися монетарна рівновага, рівновага реальної економіки та рівновага обміну. Також мають бути рівними валютні курси, що відповідають обом цим видам рівноваги. Ми розрізняємо номінальний і реальний валютні курси.

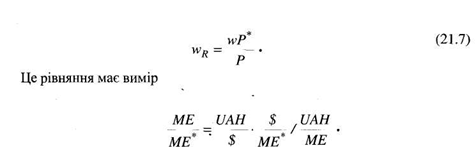

Номінальний валютний курс є ціною різних валют; наприклад, він має вимір UAH/$ і показує, скільки треба витратити UAH, щоб отримати одну одиницю $. Це валютний курс, який ми досі постійно використовували. На відміну від нього реальний валютний курс вказує, як обмінюються товари один на інший.

Коли розглядати ситуацію, в якій дана країна експортує і споживає товар 1, імпортує товар 2 і сама виробляє його частину як субститут імпорту (це вказано в розділі 21.2), то реальний валютний курс визначають як:

Реальний валютний курс (рівняння 21.7) інформує про те, як можна обмінювати вітчизняні товари на закордонні, отже, як експортні товари обмінюються на імпортні. Він показує купівельну спроможність вітчизняного товару або вітчизняного товарного кошика. Тому ми також говоримо про валютний курс з урахуванням паритету купівельної спроможності. Реальний валютний курс має при цьому обернений вимір до умов торгівлі (р=р /р з виміром ME /ME). Всі твердження, що належать до умов торгівлі (порівняти тему 10), слід розглядати з оберненим знаком для реального валютного курсу.

Реальний валютний курс, обернено пропорційний до умов торгівлі, підпорядкований товарно-економічній рівновазі й торговельній рівновазі (тема 10).

Реальна девальвація (wR >0) означає втрату купівельної спроможності; а реальна ревальвація - виграш купівельної спроможності вітчизняного товару.

Слід зазначити, що реальна девальвація для споживачів і виробників є різним поняттям. Наслідком реальної девальвації для споживачів буде те, що їм стає невигідно обмінювати вітчизняний товар на закордонний. Потрібно віддати більшу кількість одиниць вітчизняного товару, щоб отримати задану кількість одиниць закордонного товару. Для підприємств, навпаки, реальна девальвація означає те, що стає вигідніше виробляти експортні товари.

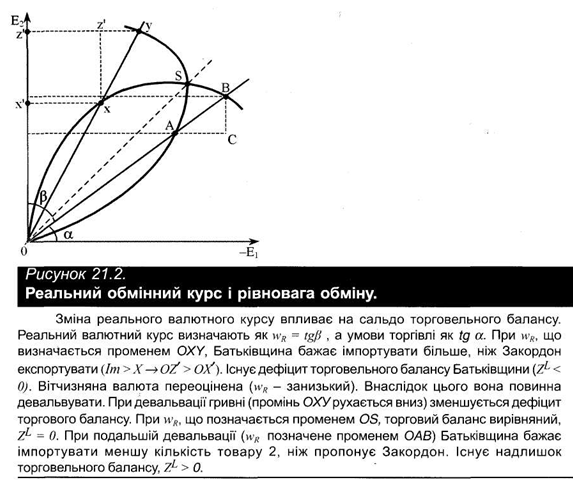

2. На рисунку 21.2 за допомогою кривої обміну видно, який вплив має реальна девальвація на сальдо торговельного балансу. Тангенс кута /3 відображає реальний валютний курс та позначає умови торгівлі. При реальному валютному курсі, що визначається променем OXY, дана країна бажає імпортувати більше (OZ'), ніж Закордон експортувати (ОҐ). Країна має дефіцит торговельного балансу. Ця ситуація не може тривати довго. Реальний валютний курс занизький, тобто вітчизняна валюта реально переоцінена, а це означає, що вона повинна девальвувати.

Якщо валюта девальвує, то промінь OXY рухається вниз, отже, зменшується дефіцит торговельного балансу. При промені OS торговельний баланс вирівняний. Результатом подальшої девальвації до ОАВ було б те, що дана країна бажає імпортувати товару 2 менше, ніж пропонує Закордон, тобто вона має надлишок торгового балансу.

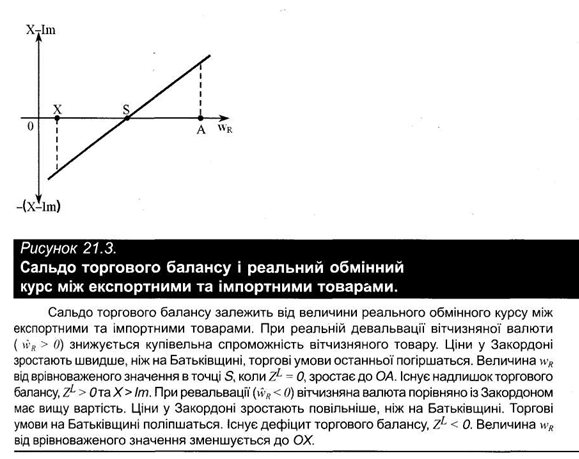

Рисунок 21.3 відображає зв'язок між сальдом торговельного балансу і реальним валютним курсом. При реальному валютному курсі OS сальдо торговельного балансу дорівнює нулю. За умов реальної девальвації більший реальний валютний курс ОА викликає надлишок торговельного балансу; при ревальвації нижчий реальний валютний курс ОХ спричинює дефіцит торговельного балансу. Крива на рисунку 21.3 показує, як сальдо торговельного балансу реагує на реальну девальвацію. Зміна реального валютного курсу задана через:

wR=w + (P* -P). (21-8)

Отже, реальна девальвація (wR> 0) є втратою купівельної спроможності вітчизняного товару, якщо вітчизняна валюта девальвує (н> > 0), а рівень цін у Закордоні зростає швидше, ніж на Батьківщині. В обох випадках обмін несприятливий для даної країни. Умови торгівлі погіршуються. Ревальвація (wR < 0) існує тоді, коли вітчизняна валюта має вищу вартість, ніж закордонна, і коли у Закордоні ціни зростають повільніше, ніж у даній країні.

3. Визначений рівнянням 21.7 реальний валютний курс розраховують у випадку більшої кількості країн, в якому двосторонні валютні курси даної країни опосередковуються між валютами відповідних країн w]....w , та рівнями цін відповідних країн Р*...Р *. Тоді ми говоримо про ефективні валютні курси. При цьому кожний торговельний партнер отримує певну питому вагу, що відповідає його значенню в зовнішній торгівлі для даної країни. Питома вага («g») виражається часткою імпорту та експорту торговельного партнера в експорті й імпорті даної країни. Для окремих країн «g » зважують двосторонні валютні курси «w».

Рівень цін Закордону визначають аналогічними методами, якщо рівень цін окремих країн геометрично зважується їх питомою вагою у зовнішній торгівлі Закордону.

4. Рівняння 21.8 дає змогу пояснити європейську валютну систему з 1987 по 1992 рік, під

час якої не було ніяких змін ( w = 0). Оскільки у деяких країнах, наприклад в Італії, рівень цін зростав швидше, ніж у Німеччині, то для Німеччини в результаті цього виникала реальна девальвація, тому німецькі товари було невигідно обмінювати на італійські. Німеччина повинна була віддавати більше експортних товарів, щоб мати змогу ввозити певну кількість імпортних товарів. Звичайно це було стимулом для німецького експорту.

5. Рівняння 21.8 можна записати по-іншому:

w = wR+(P-P*). (21.8і)

Номінальна девальвація (w > 0) може зводитися до двох різних аспектів: до реальної девальвації, обумовленої реально-економічними змінами, та до несприятливого ефекту рівня цін (сильнішої інфляції в даній країні).

6. Будь-які світові зміни попиту і пропозиції товарів впливають на реальний валютний курс. При цьому, якщо споживчі кошики у міжнародних порівняннях не співпадають, то Національний банк не повинен стримувати зміну реального валютного курсу шляхом проведення інтервенцій на валютному ринку або використанням інших інструментів грошової політики. Протидіючи, наприклад, реальній тенденції до ревальвації шляхом купівлі іноземної валюти, він тільки б стримав реальну ревальвацію на деякий час. У цілому збільшення національної гронювої маси призвело б до підвищення цін. Реальна ревальвація відбулася б все одно, але не на основі номінальної ревальвації, а через підвищені темпи інфляції.

Однак припустимо, що Національний банк, незважаючи ні на що, здійснює нові інтервенції. Тому необхідне зростання продажу валюти, тобто Нацбанк збільшує грошову масу. Це пояснюється тим, що до нездійсненної у попередньому періоді потреби в реальній ревальвації приєдналася поточна тенденція реальної ревальвації.

Отже, спроба протидіяти тенденції реальної ревальвації, що обумовлена міжнародним рухом товарів, призводить до інфляційних процесів вибухового характеру. Оскільки звичайно не можливо визначити, чи тенденції ревальвації і девальвації, що спостерігаються у дійсності, є результатом товарних або монетарних змін, така небезпека існує при проведенні будь-яких інтервенцій на валютному ринку, що мотивуються цілями реального валютного курсу.

Номінальний валютний курс є ціною різних валют; наприклад, він має вимір UAH/$ і показує, скільки треба витратити UAH, щоб отримати одну одиницю $. Це валютний курс, який ми досі постійно використовували. На відміну від нього реальний валютний курс вказує, як обмінюються товари один на інший.

Коли розглядати ситуацію, в якій дана країна експортує і споживає товар 1, імпортує товар 2 і сама виробляє його частину як субститут імпорту (це вказано в розділі 21.2), то реальний валютний курс визначають як:

Реальний валютний курс (рівняння 21.7) інформує про те, як можна обмінювати вітчизняні товари на закордонні, отже, як експортні товари обмінюються на імпортні. Він показує купівельну спроможність вітчизняного товару або вітчизняного товарного кошика. Тому ми також говоримо про валютний курс з урахуванням паритету купівельної спроможності. Реальний валютний курс має при цьому обернений вимір до умов торгівлі (р=р /р з виміром ME /ME). Всі твердження, що належать до умов торгівлі (порівняти тему 10), слід розглядати з оберненим знаком для реального валютного курсу.

Реальний валютний курс, обернено пропорційний до умов торгівлі, підпорядкований товарно-економічній рівновазі й торговельній рівновазі (тема 10).

Реальна девальвація (wR >0) означає втрату купівельної спроможності; а реальна ревальвація - виграш купівельної спроможності вітчизняного товару.

Слід зазначити, що реальна девальвація для споживачів і виробників є різним поняттям. Наслідком реальної девальвації для споживачів буде те, що їм стає невигідно обмінювати вітчизняний товар на закордонний. Потрібно віддати більшу кількість одиниць вітчизняного товару, щоб отримати задану кількість одиниць закордонного товару. Для підприємств, навпаки, реальна девальвація означає те, що стає вигідніше виробляти експортні товари.

Якщо валюта девальвує, то промінь OXY рухається вниз, отже, зменшується дефіцит торговельного балансу. При промені OS торговельний баланс вирівняний. Результатом подальшої девальвації до ОАВ було б те, що дана країна бажає імпортувати товару 2 менше, ніж пропонує Закордон, тобто вона має надлишок торгового балансу.

Рисунок 21.3 відображає зв'язок між сальдом торговельного балансу і реальним валютним курсом. При реальному валютному курсі OS сальдо торговельного балансу дорівнює нулю. За умов реальної девальвації більший реальний валютний курс ОА викликає надлишок торговельного балансу; при ревальвації нижчий реальний валютний курс ОХ спричинює дефіцит торговельного балансу. Крива на рисунку 21.3 показує, як сальдо торговельного балансу реагує на реальну девальвацію. Зміна реального валютного курсу задана через:

wR=w + (P* -P). (21-8)

Отже, реальна девальвація (wR> 0) є втратою купівельної спроможності вітчизняного товару, якщо вітчизняна валюта девальвує (н> > 0), а рівень цін у Закордоні зростає швидше, ніж на Батьківщині. В обох випадках обмін несприятливий для даної країни. Умови торгівлі погіршуються. Ревальвація (wR < 0) існує тоді, коли вітчизняна валюта має вищу вартість, ніж закордонна, і коли у Закордоні ціни зростають повільніше, ніж у даній країні.

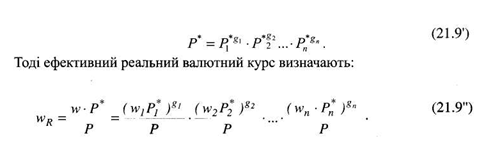

3. Визначений рівнянням 21.7 реальний валютний курс розраховують у випадку більшої кількості країн, в якому двосторонні валютні курси даної країни опосередковуються між валютами відповідних країн w]....w , та рівнями цін відповідних країн Р*...Р *. Тоді ми говоримо про ефективні валютні курси. При цьому кожний торговельний партнер отримує певну питому вагу, що відповідає його значенню в зовнішній торгівлі для даної країни. Питома вага («g») виражається часткою імпорту та експорту торговельного партнера в експорті й імпорті даної країни. Для окремих країн «g » зважують двосторонні валютні курси «w».

Рівень цін Закордону визначають аналогічними методами, якщо рівень цін окремих країн геометрично зважується їх питомою вагою у зовнішній торгівлі Закордону.

4. Рівняння 21.8 дає змогу пояснити європейську валютну систему з 1987 по 1992 рік, під

час якої не було ніяких змін ( w = 0). Оскільки у деяких країнах, наприклад в Італії, рівень цін зростав швидше, ніж у Німеччині, то для Німеччини в результаті цього виникала реальна девальвація, тому німецькі товари було невигідно обмінювати на італійські. Німеччина повинна була віддавати більше експортних товарів, щоб мати змогу ввозити певну кількість імпортних товарів. Звичайно це було стимулом для німецького експорту.

5. Рівняння 21.8 можна записати по-іншому:

w = wR+(P-P*). (21.8і)

Номінальна девальвація (w > 0) може зводитися до двох різних аспектів: до реальної девальвації, обумовленої реально-економічними змінами, та до несприятливого ефекту рівня цін (сильнішої інфляції в даній країні).

6. Будь-які світові зміни попиту і пропозиції товарів впливають на реальний валютний курс. При цьому, якщо споживчі кошики у міжнародних порівняннях не співпадають, то Національний банк не повинен стримувати зміну реального валютного курсу шляхом проведення інтервенцій на валютному ринку або використанням інших інструментів грошової політики. Протидіючи, наприклад, реальній тенденції до ревальвації шляхом купівлі іноземної валюти, він тільки б стримав реальну ревальвацію на деякий час. У цілому збільшення національної гронювої маси призвело б до підвищення цін. Реальна ревальвація відбулася б все одно, але не на основі номінальної ревальвації, а через підвищені темпи інфляції.

Отже, спроба протидіяти тенденції реальної ревальвації, що обумовлена міжнародним рухом товарів, призводить до інфляційних процесів вибухового характеру. Оскільки звичайно не можливо визначити, чи тенденції ревальвації і девальвації, що спостерігаються у дійсності, є результатом товарних або монетарних змін, така небезпека існує при проведенні будь-яких інтервенцій на валютному ринку, що мотивуються цілями реального валютного курсу.