Гребельник О.П. (ру) Основы таможенного дела (2003)

9.4. Специфика регулирования операций с давальческим сырьем

Транзитивность экономической системы, как правило, обусловлена

рядом негативных факторов: это, прежде всего, не конвертируемость национальной валюты, дефицит валютных средств, общая разбалансированность финансов. При таких условиях одним из выходов для субъектов внешнеэкономической деятельности является поиск новых форм взаимоотношений с иностранными партнерами. Как правило, это операции, которые не требуют значительных финансовых средств для их осуществления.

Примером данного вида взаимоотношений в сфере внешнеэкономических связей является встречная торговля. Встречная торговля охватывает широкий диапазон внешнеэкономических отношений, которые можно классифицировать по трем группам:

• операции натурального обмена;

• операции, предусматривающие участие продавили в реализации товаров, предлагаемых покупателем;

• операции в рамках промышленного сотрудничества. Процедура регулирования операций встречной торговли, как правило, связана с применением таможенных режимов, когда право собственности переходит от продавца к покупателю при пересечении таможенной границы. Согласно таможенных режимов «экспорт» или «импорт» осуществляются бартерные сделки, сделки с встречной или авансовой закупки и под.

Операции в рамках промышленного сотрудничества не могут быть классифицированы по данным таможенными режимами по целому ряду причин: предметы перемещения через границу не являются товарами, право собственности при перемещении через границу не переходит в другой стороны сделки; необходимым условием осуществления данных соглашений является обязательным обратный вывоз готовой продукции и под.

Поэтому, как правило, при проведении данных операций процедура регулирования внешнеэкономических отношений предусматривает классификацию операций промышленного сотрудничества в таких таможенных режимах, как «Переработка на таможенной территории», «Переработка вне таможенной территории», «Переработка под таможенным контролем».

Примером данного вида сделок могут служить операции с давальческим сырьем. Операция с давальческим сырьем во внешнеэкономических отношениях - это операция по переработке (обработке, обогащение или использование давальческого сырья) независимо от количества заказчиков и исполнителей, а также этапов (Операций по переработке этого сырья), ввозимой на таможенную территорию Украины (или закупленного иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее пределы с целью получения готовой продукции за соответствующую плату. К операциям с давальческим сырьем во внешнеэкономических отношениях относятся операции, в которых сырье заказчика на конкретном этапе ее переработки составляет не менее 20 процентов общей стоимости готовой продукции.

Давальческим сырьем считается сырье, материалы, полуфабрикаты, комплектующие, энергоносители, ввезенные на таможенную территорию Украины иностранным заказчиком (или закупленные иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее границы украинским заказчиком для использования для производства готовой продукции с последующим возвратом всей продукции или ее части в страны владельца (или реализации в стране исполнителя заказчиком или по его поручению исполнителем) или вывозом в другую страну. Готовая продукция может быть реализована в Украине, если давальческое сырье, с использованием которой произведено эту продукцию, ввезенная иностранным заказчиком на таможенную территорию Украины или закупленные иностранным заказчиком за иностранную валюту в Украине. Право собственности на импортируемую давальческое сырье и произведенную из него готовую продукцию принадлежит иностранному заказчику.

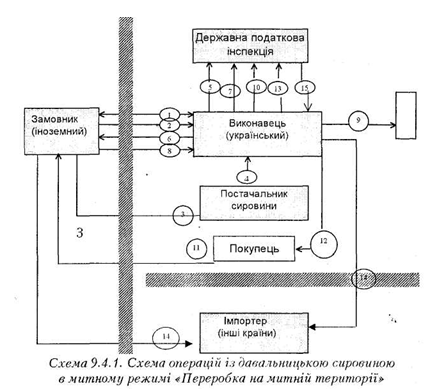

В соглашениях субъект хозяйственной деятельности, предоставляющий давальческое сырье, является заказчиком, а субъект хозяйственной деятельности, осуществляющий переработку, обработку, обогащение или использование давальческого сырья, - исполнителем. Во готовой продукцией понимают продукцию или товар, который произведен из использованием давальческого сырья (кроме той части, которая используется для проведения расчетов за его переработку). Операции осуществляются в режимах «Переработка на таможенной территории» и «Переработка вне таможенной территории» (см. схемы 9.4.1 и 9.4.2).

Переработка на таможенной территории Украины - таможенный режим, согласно которому ввозимые на таможенную территорию Украины товары, происходящие из других стран, подвергаются в установленном законодательством порядке переработке без применения к ним мер нетарифного регулирования, при условии вывоза за пределы таможенной территории Украины продуктов переработки в соответствии с таможенным режимом экспорта.

Операции по переработке товаров могут включать: собственно переработку товаров; обработку товаров - монтаж, сборку, монтаж и наладку, вследствие чего получаются другие товары; ремонт товаров, в том числе восстановление и регулирования, использование отдельных товаров, которые не являются продуктами переработки, но способствуют или облегчают процесс изготовления продуктов переработки, если сами они при этом полностью расходуются.

Ввоз и переработка на таможенной территории Украины товаров, происходящих из других стран, осуществляются с разрешения таможенного органа. При этом разрешение на переработку на таможенной территории Украины может быть отменено таможенным органом, если был выдан на основании недостоверных данных, имевших существенное значение для принятия решения, или в случае если предприятие-резидент, которому выдано такое разрешение, не придерживается положений законодательства Украины.

Ограничения на отдельные операции по переработке товаров, порядок выполнения операций по переработке товаров, включая возможность и условия использования украинских товаров в процессе переработки, определяются законодательством Украины.

Отдельные операции по переработке товаров по поручению предприятия-резидента, которому выдано разрешение на переработку товаров на таможенной территории Украины, и с разрешения таможенного органа могут осуществляться другим предприятием. При этом ответственность перед таможенными органами за соблюдение определенного порядка переработки товаров несет предприятие, которому выдано разрешение на проведение операций по переработке товаров на таможенной территории Украины.

Если по условиям переработки товаров на таможенной территории Украины предусматривается выполнения нескольких операций по их переработке несколькими предприятиями, каждое из предприятий, которое участвует в процессе переработки, должно получить разрешение таможенного органа на переработку товаров на таможенной территории Украины. Перемещение товаров между предприятиями, участвующими в их переработке, осуществляется разрешения и под контролем таможенных органов.

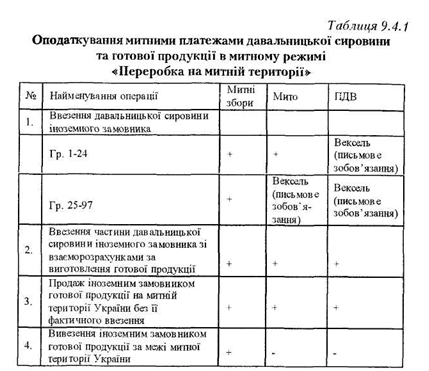

Давальческое сырье, ввозимое на таможенную территорию Украины иностранным заказчиком, облагается ввозной пошлиной по ставкам Закона Украины «О таможенном тариф », налогами и сборами, которые взимаются в случае ввоза товаров.

Условные обозначения:

1 - заключение соглашения и переработку давальческого сырья;

2 - ввоз давальческого сырья;

3 - закупка давальческого сырья;

4 - поставки сырья;

5 - выдача простого векселя (или письменного обязательства);

6 - вывоз готовой продукции

7 - представление копии вывозной грузовой таможенной декларации и заявления с просьбой погасить ранее составленный вексель с указанием даты принятия на учет и учетного номера векселя;

8 - оплата услуг по переработке давальческого сырья (в денежной форме)

9 - часть давальческого сырья и / или готовой продукции, полученной как оплата за выполненную работу;

10 - справка об уплате ввозной пошлины, налогов и сборов, взимаемых при бартерных (товарообменных) операций;

11 - укладка иностранным заказчиком контракта с покупателем готовой продукции

12 - поставка готовой продукции

13 - представление ввозной грузовой таможенной декларации на готовую продукцию (без фактического ввоза ее в Украину), копии контракта между иностранным заказчиком и покупателем готовой продукции, копии акта сдачи-приемки готовой продукции, справки об уплате покупателем ввозной пошлины, налогов и сборов, если таковые внедрении относительно аналогичных импортных товаров;

14 - вывоз готовой продукции в другую страну;

15 - погашение векселя (или письменного обязательства);

Уплата ввозной пошлины, налогов и сборов (кроме таможенных сборов) осуществляется украинским исполнителем путем выдачи простого векселя Государственной налоговой инспекции по местонахождению исполнителя со сроком платежа, который равен срочные осуществления операции с давальческим сырьем, но не более чем на 90 календарных дней с момента оформления ввозной грузовой таможенной декларации. Сумма, обусловленная векселем, определяется в валюте контракта на переработку давальческого сырья.

Срок переработки товаров на таможенной территории Украины исчисляется, начиная с дня завершения таможенного оформления таможенным органом товаров, ввозимых для переработки. Срок переработки товаров на таможенной территории Украины устанавливается таможенным органом при предоставлении разрешения предприятию-резиденту исходя из продолжительности процесса переработки товаров и распоряжения продукцией их переработки, но, как правило, не может превышать 90 дней. Исходя из технологических особенностей переработки, Кабинет Министров Украины по представлению соответствующего министерства или другого центрального органа исполнительной власти может устанавливать другие сроки переработки товаров, нежели указанные в части второй настоящей статьи.

Таможенные органы могут проводить проверку товаров, ввезенных для переработки на таможенной территории Украины, а также продуктов их переработки в любой лица, осуществляет операции по переработке таких товаров. При этом они осуществляют контроль по обязательному объему выхода продуктов переработки, образующихся в результате переработки товаров на таможенной территории Украины. Данные об обязательном объем выхода продуктов переработки отмечаются в договоре (контракте) на переработку товаров на таможенной территории Украины.

В случае вывоза готовой продукции в полном объеме, предусмотренном контракте, за границы таможенной территории Украины в период, обусловленный законодательством, вексель погашается и ввозная пошлина, налоги и сборы (кроме таможенных сборов) не взимаются. Вексель погашается также в случае частичного вывоза готовой продукции, предусмотренного условиями контракта, за пределы таможенной территории Украины, если украинский исполнитель документально подтвердит оплату ввозной пошлины, налогов и сборов, которые должны быть уплачены при ввозе в Украину части сырья, из которого произведена не вывезенная в Украину готовую продукцию. Для определения суммы платежа пошлины, налогов и сборов стоимость давальческого сырья пересчитывается в валюту Украины по официальному валютному курсу Национального банка Украины на день платежа по векселю. Учет векселей ведется Государственной налоговой инспекцией по месту нахождения исполнителя.

В случаях не вывоз оговоренного в письменном обязательстве объема готовой продукции с исполнителя в бюджет, к которому он платит налог на прибыль, взимается пеня в валюте Украины за каждый день просрочки в размере 0,3 процента таможенной стоимости давальческого сырья, но не больше контрактной стоимости невывезенной готовой продукции. Пеня уплачивается в валюте Украины по официальному валютному курсу Национального банка Украины на день платежа после фактической отгрузки продукции иностранному заказчику.

Субъекты предпринимательской деятельности, осуществляющих операции с давальческим сырьем во внешнеэкономических отношениях, имеют право на получение разрешения на отсрочку оплаты векселей на основании кредитного соглашения, заключенного украинским исполнителем с налоговой инспекцией по его местонахождению до дня фактического отгрузки готовой продукции иностранному заказчику. За пользование кредитом субъекты внешнеэкономической деятельности вносят в бюджет, к которому исполнитель уплачивает налог на прибыль, плату в размере 0,5 учетной ставки Национального банка Украины, который применяется на день продолжения срока платежа по векселю или погашения письменного обязательства.

Основанием для таможенного оформления давальческого сырья, ввозимого на таможенную территорию Украины, является предоставление украинским исполнителем органу таможенного контроля копии указанного векселя, авизованного (взятого на учет) Государственной налоговой инспекцией по месту нахождения исполнителя. Основанием для таможенного оформления готовой продукции, произведенной с использованием давальческого сырья, ввезенного на таможенную территорию Украины, и той, которая вывозится с этой территории, является представление украинским исполнителем органу таможенного контроля копии векселя и копии ввозной грузовой таможенной декларации. Основанием для погашения векселя является представление украинским исполнителем Государственной налоговой инспекции копии вывозной грузовой таможенной декларации.

Готовая продукция, произведенная из давальческого сырья, ввезенного иностранным заказчиком на таможенную территорию Украины и вывозится из нее, не облагается вывозной (экспортной) таможенной пошлиной и другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров, и не подпадает под режим лицензирования и квотирования. На готовую продукцию, которая произведена с использованием давальческого сырья, ввезенного на таможенную территорию Украины иностранным заказчиком, и принадлежит ему, не распространяется специальный режим экспорта товаров, за исключением специального назначения.

Вывоз тех видов готовой продукции, относительно которых международными договорами Украины предусмотрено добровольное ограничение экспорта, а также продукции происхождением из Украина, импорт которой за рубеж квотируется, контингентируется или лицензируется в соответствии с законодательством этих государств или нормативных актов экономических группировок, таможенных союзов, осуществляется в порядке, установленном Кабинетом Министров Украины по представлению Министерства экономики Украины.

Готовая продукция, изготовленная из давальческого сырья, ввезенного иностранным заказчиком, может реализоваться на общих основаниях на таможенной территории Украины путем заключения иностранным заказчиком контракта с покупателем готовой продукции. Основанием для погашения векселя при реализации готовой продукции или ее части на таможенной территории Украины является предоставление украинским исполнителем Государственной налоговой инспекции ввозной грузовой таможенной декларации на готовую продукцию (без фактического ввоза ее в Украину), копии указанного контракта и копии актов сдачи - приемки готовой продукции, взятых на учет Государственной налоговой инспекцией по месту нахождения покупателя готовой продукции, справки об уплате ввозной пошлины, других налогов и сборов, если таковые введен по аналогичных импортных товаров.

Расчеты за переработку, обработку, обогащение или использование давальческого сырья могут происходить в денежной форме путем выделения части давальческого сырья или готовой продукции, или с использованием трех форм одновременно с согласия заказчика и исполнителя.

В случае вывоза за границы таможенной территории Украины товаров, ввозимых для переработки на таможенной территории Украины, или продуктов их переработки такие товары подлежат декларированию таможенным органам с представлением отдельного документа - таможенной декларации, в которой указываются количество и стоимость украинских товаров, израсходованных на осуществление операций по переработке товаров, ввозимых для переработки. Таможенное оформление украинских товаров, использованных при переработке товаров, происходящих из других стран, осуществляется в порядке, установленном законодательством Украины для таможенного оформления экспорта товаров украинского происхождения.

Если условиями переработки на таможенной территории Украины товаров, происходящих из других стран, предусмотрено проведение расчетов частью продуктов их переработки, такие продукты должны быть оформлены как ввезенные на таможенную территорию Украины в режиме импорта с взиманием всех причитающихся налогов и сборов и применением соответствующих мер нетарифного регулирования в соответствии с законодательством.

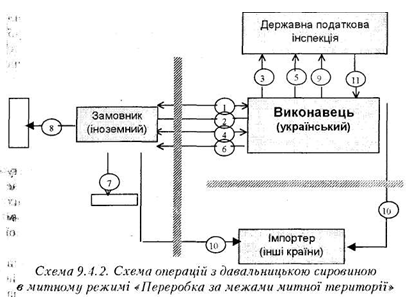

Переработка вне таможенной территории означает вывоз товаров украинского происхождения с целью их переработки для последующей реализации на территории Украины.

Согласно «переработка за пределами таможенной территории Украины», это таможенный режим, согласно которому товары, находящиеся в свободном обращении на таможенной территории Украина, вывозятся без применения мер тарифного и нетарифного регулирования с целью их переработки за пределами таможенной территории Украины и последующего возвращения в Украину. То есть механизм прохождения грузов через таможенную границу идентичен предыдущему, но действует в обратном направлении.

Условные обозначения:

1 - заключение договора на переработку давальческого сырья;

2 - вывоз давальческого сырья;

3 - выдача простого векселя (или письменного обязательства);

4 - ввоз готовой продукции или возврата валютной выручки;

5 - представление копии ввозной грузовой таможенной декларации или справки уполномоченного банка Украины о возврате валютной выручки;

6 - оплата услуг по переработке давальческого сырья (в денежной форме)

7 - реализация готовой продукции

8 - часть давальческого сырья и / или готовой продукции, полученной как оплата за выполненную работу;

9 - справка об уплате вывозной таможенной пошлины, налогов и сборов, взимаемых при бартерных (товарообменных) операций;

10 - вывоз готовой продукции в другую страну;

11 - погашение векселя (или письменного обязательства)

Вывоз товаров для переработки за пределами таможенной территории Украины осуществляется с разрешения таможенного органа. При этом разрешение на вывоз товаров для переработки пределами таможенной территории Украины может быть отменено таможенным органом в случае, если был выдан на основании недостоверных данных, имевших существенное значение для принятия решения, или если предприятие-резидент, которому выдано такое разрешение, не придерживается положений законодательства Украины.

Срок переработки товаров за пределами таможенной территории Украины исчисляется начиная со дня завершения таможенного оформления таможенным органом товаров вывозятся для переработки. Срок переработки товаров вне таможенной территории Украины устанавливается таможенным органом во время выдачи разрешения предприятию -Резиденту исходя из продолжительности процесса переработки товаров, но, как правило, не может быть больше 90 дней. Исходя из технологических особенностей переработки Кабинет Министров Украины по представлению соответствующего министерства или другого центрального органа исполнительной власти может устанавливать другие сроки переработки товаров.

Спецификой данного вида операций является то, что таможенные органы осуществляют контроль за обязательным объемом выхода продуктов переработки, образующихся в результате переработки товаров за пределами таможенной территории Украины. Данные об обязательном объем выхода продуктов переработки отмечаются в договоре (контракте) на переработку продукции за пределами таможенной территории Украины.

При ввозе на таможенную территорию Украины товаров, вывезенных за ее пределы для переработки или продуктов переработки они подлежат декларированию с представлением отдельного документа - декларации на товары иностранного происхождения, которые были израсходованы в процессе переработки украинских товаров.

Переработка под таможенным контролем означает, что иностранные товары ввозятся на таможенную территорию Украины без начисления пошлины и налогов, без применения мер нетарифного регулирования, перерабатывается под таможенным контролем и выпускаются для свободного обращения или подчиняются под иной таможенный режим. Но согласно законодательства Украины данный таможенный режим не используется.

Примером данного вида взаимоотношений в сфере внешнеэкономических связей является встречная торговля. Встречная торговля охватывает широкий диапазон внешнеэкономических отношений, которые можно классифицировать по трем группам:

• операции натурального обмена;

• операции, предусматривающие участие продавили в реализации товаров, предлагаемых покупателем;

• операции в рамках промышленного сотрудничества. Процедура регулирования операций встречной торговли, как правило, связана с применением таможенных режимов, когда право собственности переходит от продавца к покупателю при пересечении таможенной границы. Согласно таможенных режимов «экспорт» или «импорт» осуществляются бартерные сделки, сделки с встречной или авансовой закупки и под.

Операции в рамках промышленного сотрудничества не могут быть классифицированы по данным таможенными режимами по целому ряду причин: предметы перемещения через границу не являются товарами, право собственности при перемещении через границу не переходит в другой стороны сделки; необходимым условием осуществления данных соглашений является обязательным обратный вывоз готовой продукции и под.

Поэтому, как правило, при проведении данных операций процедура регулирования внешнеэкономических отношений предусматривает классификацию операций промышленного сотрудничества в таких таможенных режимах, как «Переработка на таможенной территории», «Переработка вне таможенной территории», «Переработка под таможенным контролем».

Примером данного вида сделок могут служить операции с давальческим сырьем. Операция с давальческим сырьем во внешнеэкономических отношениях - это операция по переработке (обработке, обогащение или использование давальческого сырья) независимо от количества заказчиков и исполнителей, а также этапов (Операций по переработке этого сырья), ввозимой на таможенную территорию Украины (или закупленного иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее пределы с целью получения готовой продукции за соответствующую плату. К операциям с давальческим сырьем во внешнеэкономических отношениях относятся операции, в которых сырье заказчика на конкретном этапе ее переработки составляет не менее 20 процентов общей стоимости готовой продукции.

Давальческим сырьем считается сырье, материалы, полуфабрикаты, комплектующие, энергоносители, ввезенные на таможенную территорию Украины иностранным заказчиком (или закупленные иностранным заказчиком за иностранную валюту в Украине) или вывезенные за ее границы украинским заказчиком для использования для производства готовой продукции с последующим возвратом всей продукции или ее части в страны владельца (или реализации в стране исполнителя заказчиком или по его поручению исполнителем) или вывозом в другую страну. Готовая продукция может быть реализована в Украине, если давальческое сырье, с использованием которой произведено эту продукцию, ввезенная иностранным заказчиком на таможенную территорию Украины или закупленные иностранным заказчиком за иностранную валюту в Украине. Право собственности на импортируемую давальческое сырье и произведенную из него готовую продукцию принадлежит иностранному заказчику.

В соглашениях субъект хозяйственной деятельности, предоставляющий давальческое сырье, является заказчиком, а субъект хозяйственной деятельности, осуществляющий переработку, обработку, обогащение или использование давальческого сырья, - исполнителем. Во готовой продукцией понимают продукцию или товар, который произведен из использованием давальческого сырья (кроме той части, которая используется для проведения расчетов за его переработку). Операции осуществляются в режимах «Переработка на таможенной территории» и «Переработка вне таможенной территории» (см. схемы 9.4.1 и 9.4.2).

Операции по переработке товаров могут включать: собственно переработку товаров; обработку товаров - монтаж, сборку, монтаж и наладку, вследствие чего получаются другие товары; ремонт товаров, в том числе восстановление и регулирования, использование отдельных товаров, которые не являются продуктами переработки, но способствуют или облегчают процесс изготовления продуктов переработки, если сами они при этом полностью расходуются.

Ввоз и переработка на таможенной территории Украины товаров, происходящих из других стран, осуществляются с разрешения таможенного органа. При этом разрешение на переработку на таможенной территории Украины может быть отменено таможенным органом, если был выдан на основании недостоверных данных, имевших существенное значение для принятия решения, или в случае если предприятие-резидент, которому выдано такое разрешение, не придерживается положений законодательства Украины.

Ограничения на отдельные операции по переработке товаров, порядок выполнения операций по переработке товаров, включая возможность и условия использования украинских товаров в процессе переработки, определяются законодательством Украины.

Отдельные операции по переработке товаров по поручению предприятия-резидента, которому выдано разрешение на переработку товаров на таможенной территории Украины, и с разрешения таможенного органа могут осуществляться другим предприятием. При этом ответственность перед таможенными органами за соблюдение определенного порядка переработки товаров несет предприятие, которому выдано разрешение на проведение операций по переработке товаров на таможенной территории Украины.

Если по условиям переработки товаров на таможенной территории Украины предусматривается выполнения нескольких операций по их переработке несколькими предприятиями, каждое из предприятий, которое участвует в процессе переработки, должно получить разрешение таможенного органа на переработку товаров на таможенной территории Украины. Перемещение товаров между предприятиями, участвующими в их переработке, осуществляется разрешения и под контролем таможенных органов.

Давальческое сырье, ввозимое на таможенную территорию Украины иностранным заказчиком, облагается ввозной пошлиной по ставкам Закона Украины «О таможенном тариф », налогами и сборами, которые взимаются в случае ввоза товаров.

Условные обозначения:

1 - заключение соглашения и переработку давальческого сырья;

2 - ввоз давальческого сырья;

3 - закупка давальческого сырья;

4 - поставки сырья;

5 - выдача простого векселя (или письменного обязательства);

6 - вывоз готовой продукции

8 - оплата услуг по переработке давальческого сырья (в денежной форме)

9 - часть давальческого сырья и / или готовой продукции, полученной как оплата за выполненную работу;

10 - справка об уплате ввозной пошлины, налогов и сборов, взимаемых при бартерных (товарообменных) операций;

11 - укладка иностранным заказчиком контракта с покупателем готовой продукции

12 - поставка готовой продукции

13 - представление ввозной грузовой таможенной декларации на готовую продукцию (без фактического ввоза ее в Украину), копии контракта между иностранным заказчиком и покупателем готовой продукции, копии акта сдачи-приемки готовой продукции, справки об уплате покупателем ввозной пошлины, налогов и сборов, если таковые внедрении относительно аналогичных импортных товаров;

14 - вывоз готовой продукции в другую страну;

15 - погашение векселя (или письменного обязательства);

Уплата ввозной пошлины, налогов и сборов (кроме таможенных сборов) осуществляется украинским исполнителем путем выдачи простого векселя Государственной налоговой инспекции по местонахождению исполнителя со сроком платежа, который равен срочные осуществления операции с давальческим сырьем, но не более чем на 90 календарных дней с момента оформления ввозной грузовой таможенной декларации. Сумма, обусловленная векселем, определяется в валюте контракта на переработку давальческого сырья.

Срок переработки товаров на таможенной территории Украины исчисляется, начиная с дня завершения таможенного оформления таможенным органом товаров, ввозимых для переработки. Срок переработки товаров на таможенной территории Украины устанавливается таможенным органом при предоставлении разрешения предприятию-резиденту исходя из продолжительности процесса переработки товаров и распоряжения продукцией их переработки, но, как правило, не может превышать 90 дней. Исходя из технологических особенностей переработки, Кабинет Министров Украины по представлению соответствующего министерства или другого центрального органа исполнительной власти может устанавливать другие сроки переработки товаров, нежели указанные в части второй настоящей статьи.

Таможенные органы могут проводить проверку товаров, ввезенных для переработки на таможенной территории Украины, а также продуктов их переработки в любой лица, осуществляет операции по переработке таких товаров. При этом они осуществляют контроль по обязательному объему выхода продуктов переработки, образующихся в результате переработки товаров на таможенной территории Украины. Данные об обязательном объем выхода продуктов переработки отмечаются в договоре (контракте) на переработку товаров на таможенной территории Украины.

В случае вывоза готовой продукции в полном объеме, предусмотренном контракте, за границы таможенной территории Украины в период, обусловленный законодательством, вексель погашается и ввозная пошлина, налоги и сборы (кроме таможенных сборов) не взимаются. Вексель погашается также в случае частичного вывоза готовой продукции, предусмотренного условиями контракта, за пределы таможенной территории Украины, если украинский исполнитель документально подтвердит оплату ввозной пошлины, налогов и сборов, которые должны быть уплачены при ввозе в Украину части сырья, из которого произведена не вывезенная в Украину готовую продукцию. Для определения суммы платежа пошлины, налогов и сборов стоимость давальческого сырья пересчитывается в валюту Украины по официальному валютному курсу Национального банка Украины на день платежа по векселю. Учет векселей ведется Государственной налоговой инспекцией по месту нахождения исполнителя.

В случаях не вывоз оговоренного в письменном обязательстве объема готовой продукции с исполнителя в бюджет, к которому он платит налог на прибыль, взимается пеня в валюте Украины за каждый день просрочки в размере 0,3 процента таможенной стоимости давальческого сырья, но не больше контрактной стоимости невывезенной готовой продукции. Пеня уплачивается в валюте Украины по официальному валютному курсу Национального банка Украины на день платежа после фактической отгрузки продукции иностранному заказчику.

Субъекты предпринимательской деятельности, осуществляющих операции с давальческим сырьем во внешнеэкономических отношениях, имеют право на получение разрешения на отсрочку оплаты векселей на основании кредитного соглашения, заключенного украинским исполнителем с налоговой инспекцией по его местонахождению до дня фактического отгрузки готовой продукции иностранному заказчику. За пользование кредитом субъекты внешнеэкономической деятельности вносят в бюджет, к которому исполнитель уплачивает налог на прибыль, плату в размере 0,5 учетной ставки Национального банка Украины, который применяется на день продолжения срока платежа по векселю или погашения письменного обязательства.

Основанием для таможенного оформления давальческого сырья, ввозимого на таможенную территорию Украины, является предоставление украинским исполнителем органу таможенного контроля копии указанного векселя, авизованного (взятого на учет) Государственной налоговой инспекцией по месту нахождения исполнителя. Основанием для таможенного оформления готовой продукции, произведенной с использованием давальческого сырья, ввезенного на таможенную территорию Украины, и той, которая вывозится с этой территории, является представление украинским исполнителем органу таможенного контроля копии векселя и копии ввозной грузовой таможенной декларации. Основанием для погашения векселя является представление украинским исполнителем Государственной налоговой инспекции копии вывозной грузовой таможенной декларации.

Готовая продукция, произведенная из давальческого сырья, ввезенного иностранным заказчиком на таможенную территорию Украины и вывозится из нее, не облагается вывозной (экспортной) таможенной пошлиной и другими налогами и сборами (кроме таможенных сборов), взимаемых при экспорте товаров, и не подпадает под режим лицензирования и квотирования. На готовую продукцию, которая произведена с использованием давальческого сырья, ввезенного на таможенную территорию Украины иностранным заказчиком, и принадлежит ему, не распространяется специальный режим экспорта товаров, за исключением специального назначения.

Вывоз тех видов готовой продукции, относительно которых международными договорами Украины предусмотрено добровольное ограничение экспорта, а также продукции происхождением из Украина, импорт которой за рубеж квотируется, контингентируется или лицензируется в соответствии с законодательством этих государств или нормативных актов экономических группировок, таможенных союзов, осуществляется в порядке, установленном Кабинетом Министров Украины по представлению Министерства экономики Украины.

Готовая продукция, изготовленная из давальческого сырья, ввезенного иностранным заказчиком, может реализоваться на общих основаниях на таможенной территории Украины путем заключения иностранным заказчиком контракта с покупателем готовой продукции. Основанием для погашения векселя при реализации готовой продукции или ее части на таможенной территории Украины является предоставление украинским исполнителем Государственной налоговой инспекции ввозной грузовой таможенной декларации на готовую продукцию (без фактического ввоза ее в Украину), копии указанного контракта и копии актов сдачи - приемки готовой продукции, взятых на учет Государственной налоговой инспекцией по месту нахождения покупателя готовой продукции, справки об уплате ввозной пошлины, других налогов и сборов, если таковые введен по аналогичных импортных товаров.

В случае вывоза за границы таможенной территории Украины товаров, ввозимых для переработки на таможенной территории Украины, или продуктов их переработки такие товары подлежат декларированию таможенным органам с представлением отдельного документа - таможенной декларации, в которой указываются количество и стоимость украинских товаров, израсходованных на осуществление операций по переработке товаров, ввозимых для переработки. Таможенное оформление украинских товаров, использованных при переработке товаров, происходящих из других стран, осуществляется в порядке, установленном законодательством Украины для таможенного оформления экспорта товаров украинского происхождения.

Если условиями переработки на таможенной территории Украины товаров, происходящих из других стран, предусмотрено проведение расчетов частью продуктов их переработки, такие продукты должны быть оформлены как ввезенные на таможенную территорию Украины в режиме импорта с взиманием всех причитающихся налогов и сборов и применением соответствующих мер нетарифного регулирования в соответствии с законодательством.

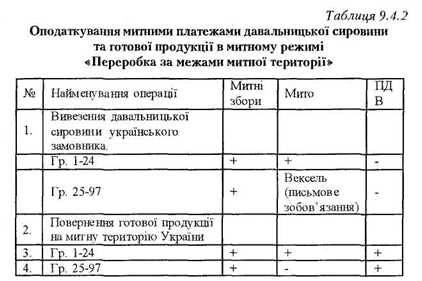

Переработка вне таможенной территории означает вывоз товаров украинского происхождения с целью их переработки для последующей реализации на территории Украины.

Согласно «переработка за пределами таможенной территории Украины», это таможенный режим, согласно которому товары, находящиеся в свободном обращении на таможенной территории Украина, вывозятся без применения мер тарифного и нетарифного регулирования с целью их переработки за пределами таможенной территории Украины и последующего возвращения в Украину. То есть механизм прохождения грузов через таможенную границу идентичен предыдущему, но действует в обратном направлении.

Условные обозначения:

1 - заключение договора на переработку давальческого сырья;

2 - вывоз давальческого сырья;

3 - выдача простого векселя (или письменного обязательства);

4 - ввоз готовой продукции или возврата валютной выручки;

5 - представление копии ввозной грузовой таможенной декларации или справки уполномоченного банка Украины о возврате валютной выручки;

6 - оплата услуг по переработке давальческого сырья (в денежной форме)

7 - реализация готовой продукции

8 - часть давальческого сырья и / или готовой продукции, полученной как оплата за выполненную работу;

9 - справка об уплате вывозной таможенной пошлины, налогов и сборов, взимаемых при бартерных (товарообменных) операций;

10 - вывоз готовой продукции в другую страну;

11 - погашение векселя (или письменного обязательства)

Вывоз товаров для переработки за пределами таможенной территории Украины осуществляется с разрешения таможенного органа. При этом разрешение на вывоз товаров для переработки пределами таможенной территории Украины может быть отменено таможенным органом в случае, если был выдан на основании недостоверных данных, имевших существенное значение для принятия решения, или если предприятие-резидент, которому выдано такое разрешение, не придерживается положений законодательства Украины.

Срок переработки товаров за пределами таможенной территории Украины исчисляется начиная со дня завершения таможенного оформления таможенным органом товаров вывозятся для переработки. Срок переработки товаров вне таможенной территории Украины устанавливается таможенным органом во время выдачи разрешения предприятию -Резиденту исходя из продолжительности процесса переработки товаров, но, как правило, не может быть больше 90 дней. Исходя из технологических особенностей переработки Кабинет Министров Украины по представлению соответствующего министерства или другого центрального органа исполнительной власти может устанавливать другие сроки переработки товаров.

Спецификой данного вида операций является то, что таможенные органы осуществляют контроль за обязательным объемом выхода продуктов переработки, образующихся в результате переработки товаров за пределами таможенной территории Украины. Данные об обязательном объем выхода продуктов переработки отмечаются в договоре (контракте) на переработку продукции за пределами таможенной территории Украины.

При ввозе на таможенную территорию Украины товаров, вывезенных за ее пределы для переработки или продуктов переработки они подлежат декларированию с представлением отдельного документа - декларации на товары иностранного происхождения, которые были израсходованы в процессе переработки украинских товаров.

Переработка под таможенным контролем означает, что иностранные товары ввозятся на таможенную территорию Украины без начисления пошлины и налогов, без применения мер нетарифного регулирования, перерабатывается под таможенным контролем и выпускаются для свободного обращения или подчиняются под иной таможенный режим. Но согласно законодательства Украины данный таможенный режим не используется.