Гребельник О.П. Основи митної справи (2003)

Митно-тарифна політика як складова зовнішньоекономічної політики держави

Процес ефективного функціонування будь-якої економічної системи залежить від багатьох чинників, але основними є: вибір оптимальної моделі господарювання; визначення головних рушійних сил у даному напрямі; відпрацювання механізму реалізації даного вибору. Всі ці питання вирішуються при формуванні економічної політики держави.

Однією з основних складових економічної політики є зовнішньоекономічна політика: — комплекс заходів, який спрямовується на досягнення економікою країни певних переваг на світовому ринку і на захист національного ринку від конкуренції іноземних товарів. Від загальної концепції побудови економічної системи залежать напрям руху, етапи формування, механізм функціонування політики держави у сфері міжнародних економічних зв'язків. При цьому реалізуються як економічні цілі, так і політичні.

Еволюція розвитку міжнародних економічних відносин — співпадає з еволюцією розвитку та вдосконалення системи державного регулювання даного виду взаємовідносин. Оскільки в сукупності міжнародних економічних відносин задіяні і взаємопов'язані інтереси не тільки різних соціальних груп та верств населення, але й різних країн, держава неминуче стає одним із основних суб'єктів регулювання даного виду взаємовідносин.

Централізовано-планова модель господарювання передбачала досить жорстку ієрхічну систему регулювання економіки, тому основним

постулатом, на якому базувалась зовнішньоекономічна політика, була монополія держави на здійснення будь-яких операцій у сфері міжнародних економічних відносин, тобто тільки держава могла наділити певні органи правом дієздатності на зовнішньому ринку.

У ринковій моделі для суб'єктів господарювання немає принципової різниці, на якому ринку працювати: внутрішньому чи зовнішньому, головне — це реалізація економічних інтересів відповідно до існуючого правового поля.

При визначенні зовнішньоекономічної політики як економічної категорії слід акцентувати увагу на двох суттєвих моментах: наступальному і захисному, з урахуванням того, що ефективність функціонування зовнішньоекономічної політики залежить від реалізації обох функціональних завдань. Реалізація наступальної функції неможлива без чіткого відпрацювання захисної, оскільки ці процеси глибоко взаємопов'язані.

Наступальна функція спрямована, насамперед, на отримання (у результаті участі у світогосподарських відносинах) країною порівняльних та абсолютних переваг, тобто на реалізацію економічного потенціалу країни на світовому ринку.

З великого спектра проблем, які розв'язують країни, беручи участь у сфері міжнародних економічних відносин, основною є проблема збереження суверенітету. Йдеться не стільки про політичну незалежність, скільки про економічний суверенітет країни, який означає свободу держави у виборі форм і шляхів збереження та захисту своєї національної економіки від будь-якого втручання з боку іноземних держав та їхньої економічної діяльності, в тому числі й у сфері міжнародного поділу праці.

Захисна функція реалізується з метою формування господарської структури відповідно до національних інтересів і цілей зовнішньоекономічної політики. Основними причинами введення і підтримання захисних заходів є:

• створення системи регулювання імпорту з метою захисту вітчизняного ринку від іноземної конкуренції;

• необхідність захисту певних галузей і підприємств у період становлення нових виробництв, структурної перебудови і подолання кризових явищ. Такий протекціоністський захист, як правило, має вибірковий і тимчасовий характер і є результатом компромісу між зацікавленими вітчизняними виробниками, з одного боку, і місцевими імпортерами і споживачами — з іншого, відповідно до ступеня їх впливу на структури влади, які визначають зовнішньоекономічну політику;

• необхідність захисту при будь-яких обставинах певних стратегічних галузей і підприємств, які забезпечують безперервність процесу відтворення (енергетика, транспорт, зв'язок і т.п.) або обороноздатність країни. З огляду на міжнародні домовленості, такий державний контроль покриває також оборот продукції й технологій подвійного призначення;

• необхідність мати резерв торговельно-політичних поступок в обмін на аналогічні поступки країн-партнерів, важливих для вітчизняного експорту. Потреба в цьому є особливо нагальною при вступі до ГАТТ/COT і проведенні в його рамках періодичних раундів переговорів про лібералізацію умов торгівлі. Тому імпортний режим більшості країн світу диктується, як правило, помірним протекціонізмом. Даний резерв використовується також і у внутрішній політиці з метою залучення ділових кіл, які зацікавлені в протекціонізмі, як союзників партій і рухів, які знаходяться при владі;

• сучасний протекціонізм здебільшого є інструментом проведення вибіркової структурної політики і менше джерелом поповнення Державного бюджету, хоча, безперечно, дані фіскальні заходи відіграють значну роль у країнах, які розвиваються;

• необхідна реалізація даної функції при розв'язанні проблеми екстерналізації, тобто перекладання на інші національні господарські системи своїх проблем, витрат, складнощів. Це виявляється в тому, що економічно розвинуті країни екстерналізують свої витрати шляхом розширення зовнішньоекономічної сфери, імпорту дешевої сировини

і палива, експорту готової продукції й капіталу, перенесення екологічно забруднених виробництв на територію інших країн, як правило, тих, які знаходяться на світогосподарській периферії.

Слід акцентувати увагу на важливому методологічному посиланні — зовнішньоекономічна політика є каталізатором ринкових перетворень у країні, вона, безперечно, стимулює рух у даному напрямі, але основний фундамент створення ефективної економічної системи — це внутрішні економічні відносини. За рахунок ефективності зовнішньоекономічних відносин можливе вирішення цілого ряду, перш за все, локальних завдань, але питання стратегії реалізуються на рівні внутрішніх економічних взаємовідносин.

Використання тих чи інших інструментів зовнішньоекономічної політики має передбачати аналіз механізму їх реалізації та наслідків

їх дії як для світового співтовариства в цілому, так і для економіки конкретної країни, зокрема. При цьому дана проблема має кілька аспектів.

По-перше, усі інструменти зовнішньоекономічної політики мають свої власні механізми дії.

По-друге, реалізація того чи іншого інструменту зовнішньоекономічної політики супроводжується як певними здобутками, так і певними втратами. У кожному конкретному випадку той чи інший інструмент впливу на експортні чи імпортні потоки приносить одним зовнішньоекономічним суб'єктам реальний виграш, економічне становище інших погіршується.

По-третє, економічні наслідки використання інструментів зовнішньоекономічної політики доцільно розглядати в двох основних вимірах:

• безпосередні зміни, які відбуваються на ринку того товару, який є об'єктом державного регулювання;

• опосередковані зміни (вторинні ефекти) ринку інших товарів. Такі зміни зумовлені тим, що кожний окремий ринок товарів є елементом національної економічної системи, який тісно взаємодіє з іншими її складовими ринками, які також реагують на відповідні зміни на ринку окремого товару.

Тому, приймаючи рішення про використання тих чи інших інструментів зовнішньоекономічної політики, уряд країни повинен оцінювати їхній сукупний вплив на характер економічної політики і можливі дії у відповідь за принципом «дія-протидія» з боку інших країн.

При застосуванні того чи іншого інструменту зовнішньоекономічної політики необхідно проаналізувати цілий ряд питань, відповідь на які дадуть змогу спрогнозувати наслідки його використання. Найважливішими серед них є:

Який очікується економічний виграш для галузі або фірми і яку кількість робочих місць буде створено або збережено в результаті здійснення даного заходу?

Чи збільшаться доходи бюджету і на скільки, або які потрібні будуть бюджетні видатки на здійснення того чи іншого заходу?

Чи збільшаться внутрішні ціни і скоротиться споживання в результаті застосування даного заходу?

Який вплив матиме даний захід на структуру відповідного ринку і на конкуренцію на ньому?

Чи дасть змогу даний захід у перспективі забезпечити структурну перебудову галузі і вивести її на конкурентоспроможний рівень, чи він лише законсервує існуючу відсталість?

Який вплив матиме даний захід на суміжні галузі, особливо ті, які купують і продають свою продукцію в ті галузі, на захист яких він спрямований?

Як відреагують інші країни на застосування даного заходу і який його потенційний вплив на них?

Чи відповідає очікуваний захід існуючим багатостороннім і двостороннім угодам, в яких бере участь країна?

Процеси, які відбуваються в Україні за умов трансформації економічної системи, вимагають розробки такого механізму державного регулювання зовнішньоекономічної діяльності, який би враховував особливості перехідного етапу. Такий висновок пояснюється тим, що національна промисловість України з її застарілими виробничими факторами ще не в змозі конкурувати з дешевими і більш якісними товарами, які виробляються за кордоном за допомогою сучасніших технологій, з вищим рівнем організації виробництва тощо. Без захисту національної економіки на етапі формування економічної системи наповнення ринку дешевими імпортними товарами зумовлює скорочення національного виробництва і навіть знищення деяких його видів, що спричиняє скорочення робочих місць, зростання безробіття, загрожує національній економічній безпеці, міжнародному престижу країни, її культурі і традиціям.

Тому для країни з перехідною економікою дуже актуальним є використання захисного інструментарію національного виробництва, національного ринку. При застосуванні того чи іншого інструменту регулювання зовнішньоекономічних відносин необхідно визначити його пріоритетність, тобто, визначити, який з інструментів чи їх комплекс слід застосовувати за тієї чи іншої ситуації, який з них дасть найбільший економічний ефект.

Найбільш дієздатною системою реалізації і захисної, і наступальної функцій держави є митна політика. Митна політика завжди була тісно пов'язана з державною політикою. Ми розділяємо точку зору тих дослідників, які вважають, що «митна політика історично була першою формою державного регулювання зовнішньої торгівлі».

Політика як вираження інтересів різних верств суспільства і заходів щодо їх захисту виникла в період появи приватної власності:

спочатку індивідуальної, потім родової, місцевої (князівської) і, нарешті, суспільної у вигляді державної власності. Держава набула низку особливостей у порівнянні з родовою організацією суспільства, в тому числі за такими ознаками як:

• територіально-організаційна структура, згідно з якою почали встановлюватися і охоронятися державні кордони, а також створюватися система органів, які здійснюють охорону, контроль і збір податків при переміщенні товарів через кордони або торгівлі всередині країни;

• владна структура: державні чиновники або жреці, які були уповноважені не тільки правити, але й розробляти та регулювати за допомогою елементарних норм і правил суспільні відносини, у тому числі у сфері зовнішніх відносин;

• економічна ознака, тобто вияв державних економічних інтересів у вигляді різних податків, зборів, які збираються як з населення, так і з торговців товарів з інших країн, і управління цими процесами;

• система світсько-релігійних етичних норм і правил поведінки, кодекси честі, біблійні заповіді, вияви державної, політичної моральності.

Становлення митної системи як чинника розвитку держави залежить від взаємодії як об'єктивних, так і суб'єктивних причин. Оскільки організація митної системи — це складова політика держави і частина економічної системи, то її реформування відбувається у відповідності до еволюції економіки в цілому. Зі зміною типів і форм державності змінювалась і митна політика, що відповідно відбивалось на ролі митних органів у системі регулювання державою економічних процесів.

Процес створення митно-тарифної системи України відбувався впродовж великого історичного періоду формування державності. На певних історичних етапах, коли територія країни була підпорядкована іншим державам, даний процес розвивався у рамках державних політик країн вассалів. З часу проголошення незалежності Україна самостійно створює власну митну систему та проводить власну митну політику.

В Україні вперше поняття «митна політика» було впроваджено відповідно до ст.13 Закону України «Про зовнішньоекономічну діяльність». У подальшому дана категорія отримала розвиток у ст.2 Митного кодексу України, де наголошено, що Україна самостійно визначає митну політику.

При визначенні митної політики повинні бути враховані основні підходи до її трактування: владно-правовий, організаційно-інституціональний, економічний і психоетичний. Усі чотири складові митної політики взаємопов'язані і взаємозалежні.

Владно-правовий підхід до трактування митної політики орієнтується на розкриття її основних положень через дії, спрямовані на отримання, утримання і використання державної влади у сфері регулювання міжнародних економічних відносин. Заданим підходом, митна політика — це система або комплекс заходів, правил регулювання зовнішньоекономічної діяльності, передусім, адміністративно-владного характеру, що впорядковується і регулюється за допомогою нормативно-законодавчої бази і т.д.

Владно-правове трактування митної політики конкретизується організаційно-інституціональним підходом. У цьому разі митна політика формується через державні організації й інститути, в яких вона розробляється, визначається і реалізовується. Це, передусім, виконавчі і законодавчі органи влади, різні компетентні організації й відповідні міністерства і відомства, які розробляють заборонно-дозвільні або обмежувальні системи щодо переміщення товарів і фізичних осіб через митний кордон України та організують їх контроль. На Державну митну службу України та її організаційні структури покладаються функції, передусім, з розробки, реалізації та визначення цієї політики.

Економічний підхід до митної політики пов'язаний в основному з впровадженням у життя зовнішньої і внутрішньої економічної політики країни, яка грунтується на виборі оптимальної моделі взаємовідносин із світовою системою господарювання: протекціонізм, вільна торгівля або гармонійне їх поєднання. Залежно від вибору того або іншого напряму і ступеня його впливу (наприклад, протекціонізм може бути селективним, галузевим, колективним, прихованим, монопольним, помірним, жорстким) на практиці застосовуються різні інструменти економічної політики, в тому числі й митно-тарифні регулятори.

За психоетичним підходом, митна політика — це своєрідна характеристика психологічних відносин, які складаються протягом її розробки та прийняття. Одне з важливих призначень митної політики розкривається через її ключову мету — поєднання загальнодержавних, колективних та індивідуальних економічних інтересів через митно-тарифні відносини.

Сьогодні митна політика з психоетичних позицій — це площина продуманих конфліктно-консенсусних кроків, маневрів, лавірувань, вимушених компромісів, угод, поступок, натисків і бар'єрів. Моральність і бажання до коригувань або зміни напряму митної політики є найважливішою характеристикою відносин, які виникають у митній діяльності.

Наявність різних підходів до трактування митної політики пояснюється багатогранністю цього виду діяльності, що настійно вимагає проведення серйозних наукових досліджень. Необхідно не тільки зрозуміти і визначити підходи до митної політики в сучасних умовах, але й усвідомити їх взаємозв'язок з іншими категоріями, такими як принципи митної політики, її об'єкт і суб'єкт вивчення.

Згідно зі ст. 1 Митного кодексу України митне регулювання, пов'язане зі встановленням мита та митних зборів, процедури митного контролю та інші засоби впровадження в життя митної політики становлять митну справу». У даному формулюванні, з нашої точки зору, не зовсім правильно трактується поняття митної політики, бо, з одного боку, митна політика тлумачиться як складова митної справи, а з іншого — всі інші перераховані елементи цієї справи є водночас заходами даної політики.

Митна політика — це система принципів та напрямів діяльності держави у сфері забезпечення своїх економічних інтересів та безпеки за допомогою митно-тарифних та нетарифних заходів регулювання зовнішньої торгівлі.

Основними цілями цієї політики є:

• забезпечення найбільш ефективного використання інструментів митного контролю і регулювання товарообміну на митній території України;

• участь у реалізації торговельно-політичних завдань щодо захисту внутрішнього ринку;

• стимулювання розвитку національної економіки;

• сприяння проведенню структурної перебудови та інших завдань економічної політики України.

Нарівні з названими можуть встановлюватися й інші цілі митної політики України відповідно до загальної економічної політики держави. Таким чином, саме митна політика визначає основні цілі, завдання і функції митної справи в Україні.

Водночас немає єдиного підходу до тлумачення поняття митної політики, оскільки більшість авторів, з одного боку, трактують її як «систему заходів, правил, процедур», до того ж часто у вузькому

значенні слова, тобто з врахуванням, наприклад, тільки двох або трьох чинників, з іншого — як «функцію, механізм регулювання» або як «комплекс напрямів, стратегічну лінію» і под. Дані трактування поняття митної політики не охоплюють різноманіття важливих нюансів. На нашу думку, до даної проблеми потрібно підходити з системних позицій.

У митній справі, яка тісно пов'язана економічними, правовими, організаційними та психологічними взаємовідносинами, досить часто дані поняття трактуються залежно від того, яка частина цієї діяльності домінує або набирає чинності.

Предметом дослідження митна політика стала з кінця XIX ст. Дослідники того часу зазначали, що «вся митна політика звертала увагу (спочатку) на суб'єкт торгівлі. Проблема торговельної політики полягала у визначенні ставлення державної влади до осіб, які здійснюють торгівлю з чужоземними країнами». Лише з часом почалося дослідження об'єкта митної і торговельної політики.

Під кутом економічного підходу, об'єктом у митній політиці є те, на що спрямований економічний вплив з боку митних органів як суб'єкта митної політики, тобто товар, транспортний засіб, послуги, інтелектуальна власність і фізична особа, які перетинають митні кордони, суб'єктом — система митних органів як сукупність активних органів, які приймають і реалізують рішення у сфері регулювання зовнішньоекономічних відносин.

Об'єкт і суб'єкт економічної політики в митній системі формують систему економічної політики, яка включає в себе:

• механізм економічної політики (мета, завдання, принципи і методи);

• формування економіко-нормативної бази;

• сукупність економічних заходів і правил регулювання зовнішньоекономічної діяльності;

• процеси прийняття і реалізації економіко-політичних рішень. За владно-правовим підходом об'єктом в митній політиці є відносини, що формуються при реалізації цієї політики, які підлягають, з точки зору регулюючого органу (ДМСУ) держави, правовому регулюванню, інформуванню й охороні. Визначаючи в нормативно-правових актах належну і можливу поведінку учасників зовнішньоекономічної діяльності або осіб, які перетинають митні кордони, права і обов'язки митних органів і под., держава спонукає сторони, що вступають у відносини, обирати той варіант суспільної поведінки, який відповідає інтересам держави. Суб'єкт за владно-правовим підходом — це особи (фізичні й юридичні), тобто індивідуальні і колективні суб'єкти, які згідно із законом, здатні здійснювати права і юридичні обов'язки (тобто є правосуб'єктивними).

За психоетичним підходом, об'єктом у митній системі є реальний інтерес різних людей, на який спрямована активність взаємопов'язаного з ним суб'єкта. Інтерес — це об'єктивне явище (причина), що викликає у людей певні прагнення і стимули (свого роду відбиття у свідомості людей їхніх інтересів).

Усвідомлені тією або іншою мірою інтереси породжують у людей певні спонукання до дії або зумовлюють поведінку, або інакше стимул. Потреби-стимули зумовлюються біологічною, психологічною і суспільною природою людини, а отже, потреби мають більш містке визначення, ніж інтереси. На нашу думку, зовнішньоекономічні інтереси — це сукупність етичних думок і поведінки людини, спрямованих на який-небудь товар, послугу або інтелектуальну власність, що переміщуються через митні кордони і задовольняють або здатні задовольнити його потреби.

Суб'єктом, за даним підходом, є окремий співробітник або колектив митних органів, який здійснює зміни відносно об'єктів.

За організаційно-інституціональним підходом, об'єкт це різне організаційно-просторове наповнення митних територій і кордонів держави, на яку впливає суб'єкт митної політики. Останній, у свою чергу, є системою інститутів митної справи, які організаційно впливають на об'єкти митної політики.

Отже, доцільно охарактеризувати митно-тарифну політику під кутом зору її спрямованості, насамперед, цільової та функціональної.

Під кутом зору цільової спрямованості митно-тарифна політика — це система політико-правових, економічних, організаційних та інших широкомасштабних заходів у сфері митно-тарифних відносин, спрямованих на реалізацію і захист як внутрішніх, так і зовнішньоекономічних інтересів країни з метою здійснення динамічних соціально-економічних перетворень за умов формування ринкових відносин.

З огляду на функціональну спрямованість, митно-тарифна політика — це система заходів економічної і зовнішньоекономічної політики, що вживаються державою в митному оподаткуванні, контролі і митному оформленні. На думку автора, таке визначення дає чітку градацію сфер дії держави при здійсненні митно-тарифної політики.

Отже, можна виділити такі основні напрями митно-тарифної політики: система митного оподаткування, система митного контролю та система митного оформлення. Слід зауважити, що система митного оподаткування — це економічні важелі регулювання, митний контроль і митне оформлення — це винятково адміністративні інструменти здійснення митної політики.

Водночас, поняття митної політики не має зводитись тільки до технічного виконання митних заходів на кордоні (сплата митних платежів, проходження митного контролю чи виконання митних формальностей). Це поняття потрібно розглядати в контексті системи заходів, які використовуються державою з метою регулювання зовнішньоекономічної діяльності. Тому, на нашу думку, митна політика є одним із важливих проявів суверенітету держави поряд з такими атрибутами державності, як територія, кордон і под.

Таким чином, митна політика реалізує як економічні, так і політичні цілі, які визначаються державним устроєм, існуючою законодавчою базою та соціально-економічним напрямом розвитку суспільства. І аналізувати їх необхідно як одне ціле.

Цілі класифікуються на стратегічні (довгострокові), які забезпечують нормальне функціонування національної економіки в цілому, та тактичні (короткострокові), що зумовлені поточними потребами. В економічній літературі трапляються визначення, в яких основні цілі митно-тарифної політики зводяться до двох основних напрямів: фіскального — «забезпечення належного рівня надходжень до Державного бюджету» та регулятивного — «створення рівних умов для конкуренції вітчизняних й іноземних виробників», при цьому наголошується на першому.

Реалізація фіскальної мети суттєво важлива з точки зору тактичних цілей. Але стратегічним напрямом розвитку митної політики є регулятивна функція, тобто створення конкурентного середовища як рушійного важеля ринкового механізму функціонування економіки. Тому основна мета митної політики повинна бути підпорядкована зовнішньоекономічній політиці держави і спрямована на досягнення економічної стабільності та прогресу за умов оптимального рівня основних макроекономічних показників.

Отже, необхідно визначати загальноекономічні цілі митної політики держави, що мають стратегічний характер, і конкретні цілі, які визначають тактику, або мають автономний характер. Наприклад, регулювання дефіцитів торговельних і платіжних балансів, крім безпосереднього впливу на зовнішню заборгованість і непрямого впливу на курс національної валюти тісно пов'язане зі зміною співвідношення попиту і пропозиції на деякі товари на внутрішньому ринку (зокрема, внаслідок обмеження митними тарифами їхнього імпорту), тобто може визначати темпи зростання інфляції.

Але необхідно зазначити, що в конкретній економічній ситуації, митна політика може суперечити кінцевій меті. Це пов'язано з тим, які митна політика має більш гнучкі важелі для оперативного втручання держави з метою реалізації тактичних цілей, що можуть бути проміжним етапом на шляху до макроекономічної стабілізації.

Як зазначалось вище, стратегічні цілі визначаються для довготермінового періоду. їх досягнення, як правило, супроводжується коригуванням митно-тарифної політики відповідно до одержаних проміжних результатів, органи державної влади розробляють проміжні та тактичні цілі, а за необхідності й систему взаємопов'язаних тактичних цілей, послідовна реалізація яких надає можливості досягти кінцевої стратегічної мети. Потреба у визначенні проміжних тактичних цілей викликана тим, що інструменти здійснення митної політики в основному не мають безпосереднього впливу на визначену стратегічну мету. Крім того, реалізація тактичних цілей, в окремих випадках може мати і зворотний результат. Тому дуже важлива теоретична розробка моделей, які враховували б не тільки безпосередній взаємозв'язок впливу інструментів митно-тарифної політики на економічні показники, але й давали змогу врахувати вплив інших чинників.

Одним із чинників, який негативно впливає на ефективність митно-тарифної політики, є неузгодженість у діях і протистояння різних

гілок влади, що призводить до дестабілізації та не досить ефективного виконання прийнятих рішень. Як правило, прийняття конкретних економічних програм і законів переростає в політичне протистояння між законодавчою і виконавчою владою. У свою чергу, неузгодженість у діях різних гілок влади призводить до необгрунтованого використання митно-тарифних регуляторів, які не враховують загальноекономічних інтересів держави, а реалізують інтереси певних фінансово-політичних груп. Особливо часто це відбувається при наданні окремим суб'єктам господарювання митних пільг з одночасною ескалацією митного тарифу для інших.

Формування й реалізація митно-тарифної політики країни — це складний і системний процес, у якому беруть участь не тільки суб'єкти функціонування всіх гілок державної влади: законодавчої, виконавчої і судової, але й безпосередні учасники міжнародних економічних відносин — підприємства. Від гармонійного поєднання реалізації економічних інтересів усіх суб'єктів функціонування залежить ефективність проведення митної політики.

Отже, під митно-тарифною політикою розуміється комплексна система заходів, спрямованих на забезпечення економічного суверенітету країни, охорони державних кордонів, реалізації зовнішньоекономічної стратегії через сферу митних відносин.

Положення, що митні відносини є однією з складових сукупності всіх ринкових відносин, дає змогу зробити висновок, що цілі митно-тарифної політики є похідними від загальноекономічних цілей і визначаються пріоритетами останніх.

За допомогою митно-тарифних регуляторів держава коригує товаропотік і географічну структуру експорту та імпорту з урахуванням довгострокових цілей розвитку країни, забезпечення макроекономічної стабільності, підтримання платіжного балансу, стабільного курсу національної валюти, але основними завданнями митно-тарифної політики є: створення оптимальних умов для конкуренції між національними й іноземними виробниками; забезпечення найбільш ефективного використання інструментів митного контролю і регулювання товарообміну на митній території; участь у реалізації торговельно-політичних завдань щодо захисту ринку України; стимулювання розвитку економіки; сприяння здійсненню структурної перебудови і реалізації інших завдань економічної політики; забезпечення належного рівня надходжень до Державного бюджету країни.

Створення оптимальних умов для конкуренції можливе тільки за умови вирішення головної суперечності митно-тарифної політики: з одного боку, вона повинна сприяти розвитку конкуренції, розв'язанню завдяки імпорту проблеми монополізації ринку підприємствами-монополістами, тобто реалізації наступальної функції, і забезпечити захист національного товаровиробника від непосильної іноземної конкуренції, тобто виконання захисної функції — з іншого.

Важливим методологічним аспектом дослідження митно-тарифної політики є формулювання її основних засад. Прийняття ефективних рішень у сфері митно-тарифних відносин неможливе без визначення концептуальних положень, тобто загальних принципів митно-тарифної політики.

Принципи мають об'єктивний характер і відбивають певні закономірності функціонування даної системи. Отже, митні принципи — це загальні закономірності, у рамках яких реалізуються зв'язки між різними об'єктами і суб'єктами митної політики, що виявляються при реалізації практичних завдань функціонування митної системи.

Основними принципами митно-тарифної політики є:

• єдність митно-тарифної політики як складової зовнішньоекономічної політики України;

• єдність системи державного регулювання зовнішньоекономічної діяльності і контролю за її здійсненням;

• єдність політики експортного контролю;

• єдність митної території;

• пріоритет економічних заходів державного регулювання зовнішньоекономічної діяльності;

• рівність учасників зовнішньоекономічної діяльності та їх недискримінація;

• захист державою прав та інтересів учасників зовнішньоекономічної діяльності.

Принцип єдності митно-тарифної політики як складової зовнішньоекономічної політики реалізується в поєднанні інтересів різних суб'єктів регулювання (держави, учасників зовнішньоекономічної діяльності, фізичних осіб як головних споживачів обмінних процесів товарів і послуг). Існуючий принцип єдності в рамках системи державного регулювання зовнішньоторговельної діяльності в основному означає наявність загальної нормативно-законодавчої бази; єдність прийняття рішень у сфері зовнішньоторговельних

і митних відносин з ключових напрямів розвитку зовнішньоекономічних зв'язків.

Суть єдності митної і зовнішньоекономічної політики виявляється в прийнятті спільних захисних заходів у зовнішній торгівлі, у спільній розробці методологічного забезпечення, в участі в роботі міжнародних торговельних і економічних організацій, у проведенні науково-практичних конференцій, у підготовці публікацій і т.ін. Водночас має бути чітке розділення функцій, прав і відповідальності при реалізації зовнішньоекономічної стратегії, при виконанні конкретних, специфічних і практичних цілей та завдань у регулюванні зовнішньоекономічних відносин, наявність відповідних інститутів і органів управління, відомчої інфраструктури і под.

Єдність митного простору України у вигляді зовнішніх і внутрішніх територій і кордонів є одним з основоположних принципів митної політики України. Крім даного митного простору, митна територія України включає також штучні острови, що знаходяться в морській винятковій економічній зоні України, установки і споруди, над якими Україна володіє винятковою юрисдикцією відносно митної справи.

На території України можуть створюватися вільні митні зони і вільні склади, території яких розглядаються як такі, що знаходяться поза митною територією України, за винятком випадків, визначених законодавством України та міжнародними законодавчими актами. Митний кордон можна визначити як кордон території, на якому діє єдине митне законодавство і ведеться єдиний статистичний облік зовнішньої торгівлі.

Єдині митні території і кордони в митній політиці передбачають єдине організаційне, економічне і правове їх наповнення у часі і в просторі. Створення інституціональної системи в митній справі на базі єдиних транспортних, фінансових, інформаційних і товарних потоків значно змінює статус митниці XXI ст. Митниця стане могутнім інформаційно-електронним безконтактним органом, який застосовує комп'ютерні і супутникові пристрої зв'язку.

Згідно з цим принципом, митні органи повинні володіти технологіями, заснованими на комплексній достатності і оптимальності в щогодинному вирішенні питань митної справи в будь-якій точці митного простору України.

Принцип законності й відповідальності. Даний принцип передбачає, що всі основні правила, пов'язані з переміщеннями через митний

простір і, передусім, через митні кордони, повинні базуватися на законах України і міжнародних угодах. Це стосується як товарів, послуг та інтелектуальної власності, так і фізичних осіб, які перетинають митні кордони України.

Законність повинна базуватися на законодавчій діяльності митних органів з використанням як українських, так і міжнародних правових актів, договорів та інших документів. У Митному кодексі України зазначається, що «якщо міжнародним договором України встановлено інші правила, ніж ті, які містяться у цьому Кодексі та інших актах законодавства України про митну справу, то застосовуються правила міжнародного договору». Забезпечення сумісності національного та міжнародного законодавства можливе тільки за умови уніфікації даного виду правових відносин у сфері митно-тарифного регулювання. Розширення прозорості, гласності, загальнодоступності та врахування громадської думки — це показники нового підходу і сучасного стану інформаційно-правової характеристики митної політики.

Митні органи несуть відповідальність за збитки або шкоду, заподіяні особам та їхньому майну внаслідок своїх неправомірних рішень, дій або бездіяльності посадових осіб та інших працівників митних органів при виконанні ними службових або трудових обов'язків.

Таким чином, митні органи є не тільки правоохоронними за своєю суттю, але й правовідповідальними з позицій загального законодавства. У XXI ст. роль і значущість правоохоронних функцій зростуть, оскільки у світовій спільноті домінуватимуть проблеми безпеки, в тому числі і в митній справі.

Принцип захисту економічних інтересів держави і учасників зовнішньоекономічної діяльності. За умов формування ринкової моделі господарювання пріоритетів набувають економічні заходи державного регулювання зовнішньоекономічної діяльності. Це пов'язано з тим, що ринкові відносини передбачають свободу економічної діяльності (у тому числі й у сфері зовнішньоекономічних відносин). Конституційні основи нашої держави, забезпечуючи економічну свободу, водночас регламентують за допомогою митно-тарифного регулювання зовнішньоекономічної діяльності і заходів економічної політики діяльність економічних суб'єктів. Політичне осмислення і вияв політичної волі — це одна з найважливіших якостей, якими повинні володіти політики, які здійснюють захист економічних інтересів, яка полягає в практичному усвідомленні того,

що на даний час здійснено, які для цього потрібні економічні рішення, який економічний результат очікується отримати.

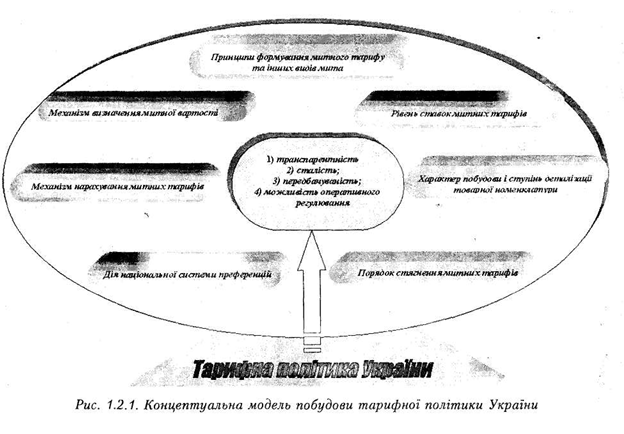

Безперечно, основними інструментами митної політики є заходи у сфері митного оподаткування: тарифні регулятори (мито) та нетарифні (акцизний збір, податок на додану вартість і под.). Тому однією з головних складових митної політики є тарифна політика держави — централізований комплекс заходів, спрямованих на формування тарифної системи, вироблення ефективного механізму застосування різних видів мита та податків при регулюванні зовнішньоекономічної діяльності.

Процес переходу від однієї економічної моделі до іншої пов'язаний з багатьма негативними тенденціями, серед яких домінує спад виробництва. Наслідком спаду виробництва стало скорочення податкових надходжень, що, у свою чергу, пов'язано з обмеженням внутрішніх джерел фінансування Державного бюджету. У даній ситуації пошук зовнішніх джерел фінансування став одним із адекватних заходів Уряду на економічну ситуацію, яка склалася в країні.

Створення ефективних механізмів контролю об'єктів оподаткування і зборів податків потребує певного часу. У сфері зовнішньоекономічних відносин це досягається, в порівнянні з внутрішніми об'єктами оподаткування, значно простіше. Досить жорстка система митного контролю і митного оформлення полегшує роботу державних фіскальних органів під кутом зору збору податків до Державного бюджету.

У рамках тарифної політики визначаються:

• принципи формування митного тарифу та інших видів мита та податків (прозорість, сталість, передбачуваність, можливість оперативного регулювання);

• рівень ставок мита та інших, еквівалентних миту податків або зборів, що застосовуються при регулюванні зовнішньоекономічної діяльності;

• види мита, які застосовуються (адвалорне, специфічне, комбіноване, змішане, антидемпінгове, спеціальне, компенсаційне, експортне, імпортне, транзитне та ін.);

• порядок їх справляння (на загальній, пільговій, преференційній або сезонній основі, ставки в рамках тарифних квот та ін.);

• характер побудови та рівень деталізації товарної номенклатури;

• механізм розподілення тарифних квот;

• перелік товарів і країн, які підпадають під дію національної схеми преференцій.

Митна політика у сфері зовнішньоекономічних зв'язків загалом відбивається у двох моделях, які втілюють загальні підходи до міжнародної торгівлі, — це протекціонізм і вільна торгівля.

Протекціоністська митна політика спрямована на створення умов, які стимулюють, насамперед, розвиток національної економіки шляхом обмеження її від іноземної конкуренції. Тому при виборі моделі взаємодії національної економіки з міжнародною не тільки передбачається встановлення високого рівня митного оподаткування товарів, які ввозяться на внутрішній ринок країни (а інколи і тих, які вивозяться — експортні податки), але й обмежується або існує повна заборона ввезення певних товарів, а також досить жорстка система митного контролю і митного оформлення.

Політика вільної торгівлі, навпаки, спрямована на всебічне стимулювання як імпорту, так і експорту товарів шляхом встановлення мінімального рівня мита або звільнення від нього повністю та спрощення процедури митних формальностей. Тобто країна досягає внутрішньої економічної рівноваги (наприклад, стабільності темпів економічного зростання, повної зайнятості, стабільності цін), активно не використовуючи заходів митно-тарифного регулювання зовнішньоекономічних відносин.

З врахуванням перетворень, які відбуваються в економіці країни, назріла необхідність побудови концепції митної політики за умов трансформації економічної системи. На нашу думку, необхідно наголосити на трьох ключових моментах, які варто вважати визначальними.

• Митна політика має спрямовуватись не на роз'єднання країн митними бар'єрами, а, навпаки, на зближення їх шляхом спрощення та уніфікації митних процедур відповідно до світового законодавства.

• Основна діяльність має спрямовуватись на захист економічних інтересів України.

• Митна система повинна бути переорієнтована на перенесення основних об'єктів контролю і митного оформлення всередину території, до місць безпосередньої концентрації вантажовідправників і вантажоотримувачів.

Реалізація даної концепції повинна передбачати здійснення взаємопов'язаного комплексу заходів, основними з яких мають бути:

1. У сфері розвитку системи митного контролю та митного оформлення:

• раціоналізація процесів митного оформлення товарів, які переміщуються через митний кордон України;

• створення нових і вдосконалення існуючих технічних засобів митного контролю;

• здійснення ряду митних формальностей до фактичного прибуття товарів до місця митного оформлення і контролю;

• забезпечення максимальної доступності учасниками зовнішньоекономічної діяльності інформації про митні правила;

• розвиток підрозділів митної охорони, які здійснюють мобільні пошуково-оперативні заходи щодо виявлення як на митному кордоні, так і на митній території товарів і транспортних засобів, які не підлягають митному контролю.

2. У сфері митного оподаткування:

• вдосконалення механізму митно-тарифного регулювання шляхом підвищення ефективності використання митного тарифу і класифікації товарів з метою повного нарахування законодавчо встановлених митних платежів;

• розробка порядку погашення заборгованості з митних платежів на основі переуступки прав погашення боргів;

• введення реєстру банків, які виконують роль гарантів забезпечення сплати митних платежів;

• визначення фіксованої межі митної вартості для нарахування митних платежів з окремих категорій товарів;

• захист українського ринку від недоброякісних товарів, зокрема підвищення контролюючої функції митних органів за дотриманням правил сертифікації імпортованої продукції;

• розвиток митно-тарифних методів, сприяння залученню іноземних інвестицій, у тому числі шляхом використання митних режимів переробки, які стимулюють розвиток міжнародної кооперації виробництва на підставі довгострокових контрактів і угод;

• вдосконалення нормативно-правової бази функціонування митної системи шляхом забезпечення кореспонденції норм і принципів митного законодавства із зовнішньоекономічним, податковим, валютним, цивільним, карним, транспортним законодавством у частині, яка стосується митної справи;

• вдосконалення митної системи через уніфікацію механізму регулювання зовнішньоекономічної діяльності з вимогами СОТ з поєднанням захисту економічних інтересів України.

Підвищення ефективності застосування митного тарифу можливе тільки за умов запровадження певного механізму вироблення оптимальних ставок митного тарифу. Коригування митних ставок має відбуватись за такими критеріями:

• торговельно-політичні інтереси держави (у широкому плані);

• інтереси національних виробників (у більш конкретизованому контексті);

• потреба в імпорті даного товару;

• доцільність заміни імпорту вітчизняною продукцією;

• захист національного виробництва від іноземної конкуренції (підтримка національного виробництва);

• поставки товарів у рамках прямих зв'язків і встановлення виробничої кооперації в найважливіших галузях економіки (внутрігалузева кооперація);

• ступінь обробки імпортного товару (сировина, напівфабрикати,

готові вироби);

• сприяння експорту товарів (пільги при імпорті товарів, які використовуються при виробництві експортної продукції);

• доцільність обмеження імпорту окремих товарів для підвищення доходів бюджету від їх експорту (предмети розкоші та ін.);

• своєрідний «запас міцності» (мита) для отримання можливості його зниження у перебігу торговельних переговорів, що може надати можливості для зустрічного зниження імпортних бар'єрів інших країн.

Періодичність коригування митних ставок має визначатись на підставі динаміки розвитку економіки. Починаючи з 1995 p., інтенсивне коригування ставок мита було спрямоване, насамперед, на реалізацію протекціоністської функції системи тарифного регулювання. Це призвело до того, що з ряду товарних груп і підгруп ставки мита вельми диференційовані, а структура тарифу помітно ускладнилась. При цьому формально диференційовані тарифи здебільшого фактично не діяли. Це зумовлено тим, що за даного рівня розвитку митної інфраструктури і митного адміністрування масштабна диференціація тарифу за товарними групами однорідної продукції призводила, зокрема, До заниження митної оцінки товарів або їх неправильного декларування.

Падіння курсу гривні відносно долара автоматично в тій же мірі збільшило захисний ефект будь-якої, навіть, мінімальної ставки мита. Значне подорожчання товарів іноземного виробництва зумовило різке падіння імпортних поставок в Україну. Водночас знизилась роль ввізного мита при формуванні доходної частини Державного бюджету.

У більшості країн світу попередній рівень мита встановлюється урядовими консультативними органами. Саме вони визначають складний баланс інтересів виробників, споживачів, експортерів, імпортерів і рекомендують той чи інший рівень мита на конкретні товари. Наступний крок, як правило, за законодавчою владою, оскільки мито — вид податку, то в більшості країн світу законодавчий порядок установлення мита такий самий, як і при оподаткуванні. Отже, первинний розмір мита встановлює законодавча влада. Виконавча влада має право змінювати рівень ставок мита, але в певних межах, які жорстко лімітуються за умови, що рішення виконавчої влади повинно бути затверджено законодавчою владою.

В Україні митно-тарифне регулювання здійснювалось в найпростішій формі — шляхом збільшення або зменшення ставок ввізного мита на готові вироби і практично не використовувались різнобічні можливості цього засобу регулювання. Тому даний механізм регулювання міжнародних економічних відносин повинен бути всебічно розвинутий і широко використовуватись у системі державного регулювання зовнішньоекономічної діяльності.

У даному контексті основними напрямами вдосконалення митно-тарифної політики повинні стати:

• захист національного товаровиробника у тих галузях, які або тільки починають розвиватися, або тимчасово потребують такої форми захисту. Це не може бути хаотичним регулюванням ввезення імпортних товарів, виробництво яких в Україні частково або взагалі відсутнє, чи через географічне розташування країни неможливе;

• поповнення Державного бюджету через оподаткування експортно-імпортних операцій, але не ціною збільшення розміру ставок мита, а за рахунок збільшення обсягу зовнішньоекономічних угод. Повинен спрацювати загальносвітовий принцип: «Краще стягувати податки за мінімальними ставками частіше, ніж стягувати рідше, але за максимальними». У такий спосіб вдається збільшити надходження до Державного бюджету за рахунок збільшення зовнішньоторговельного обороту.

Орієнтація на формування ринкової моделі господарювання передбачає не тільки включення економіки країни до світового економічного простору, але й створення сприятливих умов функціонування суб'єктів зовнішньоекономічної діяльності як на національному, так і на зовнішньому ринку. Реалізація даних завдань можлива тільки за сприятливої митно-тарифної політики держави, яка ефективно функціонує, яка б, з одного боку, розв'язувала проблеми економічної незалежності держави, а з іншого — стимулювала іноземних виробників до співробітництва на національному ринку.

Відповіді на поставлені запитання отримано і підтверджено багаторічною практикою митної діяльності. їх можна тільки узагальнити і конкретизувати. Це, насамперед, єдність системи управління митними органами, яка полягає в усвідомленні політичної волі і прийняття рішень з ключових проблем митної справи.

По-друге, необхідність поєднання єдиноначальності і колегіальності управління в митній системі, що передбачає більш продумане прийняття стратегічних і програмних документів, а також об'єднання зусиль щодо вияву політичної волі з найбільш принципових і життєво важливих питань митної справи. Колегіальне обговорення проблеми, спільне вироблення оптимальних рішень ні в якому разі не означають послаблення як організаторської ролі повноважного керівника, так і ролі будь-якого виконавця. Значення колегіальності обговорення будь-якого питання означає гласність та прозорість рішень, які приймаються, розуміння ролі й об'єктивності кожного його учасника у відстоюванні економічних інтересів.

По-третє, формування територіально-економічного підходу до захисту економічних інтересів. Сьогодні актуальним є питання про доцільність і необхідність більш жорсткого спрямованого підходу до використання митних зборів для надання допомоги реальному сектору економіки в регіональному аспекті.

По-четверте, вельми важливим є перехід в економічному управлінні митної системи від «митниці для уряду» до нового сучасного типу «митниці для учасників зовнішньоекономічної діяльності». Від того, як відбуватиметься переорієнтація митної політики в напрямі захисту інтересів учасників підприємницької діяльності, створення економічних умов для прискорення товарообігу залежатимуть не стільки економічні результати митних платежів, скільки економічне зростання підприємств і організацій, які беруть участь у реальному секторі виробництва.

Важливим чинником у цьому напрямі є розвиток митної інфраструктури на підставі фінансової самозабезпеченості. Надання послуг у частині митної інтермодальної логістики, розвиток навколомитної сфери, створення інститутів митного аудиту і митної фінансово-банківської діяльності, інформаційно-віртуальних послуг і є найбільш перспективними напрямами економічної митної політики в майбутньому.

Незважаючи на складність у визначенні митної політики, пропонується застосувати методологічний принцип, заснований на системно-цілісному підході до митної справи. Суть даного підходу полягає у формуванні цілісної системи характеристик митної політики, виходячи з вищезгаданих складових матриці митної справи.

Це пов'язано з тим, що основні компоненти цієї матриці, як і будь-яку реальність світу, можна описати у вигляді просторово-часових та інформаційно-енергетичних характеристик, де:

• митна політика — це об'єкт дослідження;

• час — це психоетична характеристика митної політики минулого, теперішнього і майбутнього;

• простір — це організаційно-інституціональна характеристика митної політики зовнішніх і внутрішніх митних територій, а також митних кордонів;

• інформація, — це владно-правова характеристика митної політики у частині законодавчої, правоохоронної і регулятивної діяльності;

• енергія (дії), — економічна характеристика митної політики, пов'язана з осмисленням і виявом політичної волі, з прийняттям політекономічних рішень і результатів цих рішень.

Система характеристик митної політики дає загальне уявлення про політику, що здійснюється у сфері регулювання зовнішньоекономічної діяльності і слугує підґрунтям для розробки практичних критеріїв, параметрів, за допомогою яких можна більш цілісно і гармонійно впливати на діяльність державних органів, які розробляють, визначають і реалізовують митну політику.

Запропонована система характеристик дає можливість оцінювати ефективність результатів митної політики і водночас настійно потребує подальшого наукового дослідження, розробки і апробування.

Розвиток держави відбувається за тими самими законами, що й розвиток живого організму. Митній політиці як соціальному явищу,

які виявляється в «суспільному біогенезисі», властива тенденція розвитку від простого до складного. Як і всі інші суспільні явища, політика рухається по спіралі вдосконалення. Чим складніше суспільство, суспільні умови, чим більш розвинене політичне життя, тим складніше виконання цього завдання і тим вищі вимоги, які ставляться до державних політик.

На митну політику України впливають такі фактори:

1. Україна вийшла на шлях демократизації суспільства й економічних реформ, нових ринкових відносин, отже, ускладнилися політична система суспільства і структура видів власності. У зв'язку з цим у суспільстві виникла значна кількість соціальних груп, що мають свої політичні й економічні інтереси, які часом можуть йти врозріз з державною політикою, її інтересами. Склалася інша політична обстановка в суспільстві (на відміну від однопартійної системи).

2. В останні роки митна система України зазнала значних змін: організація управління стала більш складною і великою, сформувалися нові поняття й інститути митної системи, митні території, митні союзи, вільні економічні і митні зони; виникла сукупність митних режимів; розвивається система підприємницької діяльності у сфері митно-тарифних відносин.

3. Інтегрування України до світової економіки, входження до Світової організації торгівлі та інших політичних і економічних організацій настійно потребують коригування її зовнішньоекономічної політики, що впливає на зміну митної політики. Виникає необхідність гармонізації законодавчо-правової бази, товарної номенклатури, принципів і заходів митної політики, уніфікації митного

інструментарію.

4. Розвиток митної системи все тісніше пов'язується з нагальними проблемами людства і, передусім, безпеки, екології, інформації, моральності й іншими світовими проблемами. Розширюється сфера діяльності митних органів у просторі і часі, у галузі товарообмінних процесів і самих товарів, переміщуваних через митні кордони. У зв'язку з необхідністю регулювання міжнародного обміну послугами і захисту інтелектуальної власності зростає значущість митної політики в державному регулюванні зовнішньоекономічної діяльності.

Використана література: Гребельник, О.П. Основи митної справи: Навчальний посібник / О П Гребельник. — К.: Центр навчальної літератури, 2003.

Однією з основних складових економічної політики є зовнішньоекономічна політика: — комплекс заходів, який спрямовується на досягнення економікою країни певних переваг на світовому ринку і на захист національного ринку від конкуренції іноземних товарів. Від загальної концепції побудови економічної системи залежать напрям руху, етапи формування, механізм функціонування політики держави у сфері міжнародних економічних зв'язків. При цьому реалізуються як економічні цілі, так і політичні.

Еволюція розвитку міжнародних економічних відносин — співпадає з еволюцією розвитку та вдосконалення системи державного регулювання даного виду взаємовідносин. Оскільки в сукупності міжнародних економічних відносин задіяні і взаємопов'язані інтереси не тільки різних соціальних груп та верств населення, але й різних країн, держава неминуче стає одним із основних суб'єктів регулювання даного виду взаємовідносин.

Централізовано-планова модель господарювання передбачала досить жорстку ієрхічну систему регулювання економіки, тому основним

постулатом, на якому базувалась зовнішньоекономічна політика, була монополія держави на здійснення будь-яких операцій у сфері міжнародних економічних відносин, тобто тільки держава могла наділити певні органи правом дієздатності на зовнішньому ринку.

У ринковій моделі для суб'єктів господарювання немає принципової різниці, на якому ринку працювати: внутрішньому чи зовнішньому, головне — це реалізація економічних інтересів відповідно до існуючого правового поля.

При визначенні зовнішньоекономічної політики як економічної категорії слід акцентувати увагу на двох суттєвих моментах: наступальному і захисному, з урахуванням того, що ефективність функціонування зовнішньоекономічної політики залежить від реалізації обох функціональних завдань. Реалізація наступальної функції неможлива без чіткого відпрацювання захисної, оскільки ці процеси глибоко взаємопов'язані.

Наступальна функція спрямована, насамперед, на отримання (у результаті участі у світогосподарських відносинах) країною порівняльних та абсолютних переваг, тобто на реалізацію економічного потенціалу країни на світовому ринку.

З великого спектра проблем, які розв'язують країни, беручи участь у сфері міжнародних економічних відносин, основною є проблема збереження суверенітету. Йдеться не стільки про політичну незалежність, скільки про економічний суверенітет країни, який означає свободу держави у виборі форм і шляхів збереження та захисту своєї національної економіки від будь-якого втручання з боку іноземних держав та їхньої економічної діяльності, в тому числі й у сфері міжнародного поділу праці.

Захисна функція реалізується з метою формування господарської структури відповідно до національних інтересів і цілей зовнішньоекономічної політики. Основними причинами введення і підтримання захисних заходів є:

• необхідність захисту певних галузей і підприємств у період становлення нових виробництв, структурної перебудови і подолання кризових явищ. Такий протекціоністський захист, як правило, має вибірковий і тимчасовий характер і є результатом компромісу між зацікавленими вітчизняними виробниками, з одного боку, і місцевими імпортерами і споживачами — з іншого, відповідно до ступеня їх впливу на структури влади, які визначають зовнішньоекономічну політику;

• необхідність захисту при будь-яких обставинах певних стратегічних галузей і підприємств, які забезпечують безперервність процесу відтворення (енергетика, транспорт, зв'язок і т.п.) або обороноздатність країни. З огляду на міжнародні домовленості, такий державний контроль покриває також оборот продукції й технологій подвійного призначення;

• необхідність мати резерв торговельно-політичних поступок в обмін на аналогічні поступки країн-партнерів, важливих для вітчизняного експорту. Потреба в цьому є особливо нагальною при вступі до ГАТТ/COT і проведенні в його рамках періодичних раундів переговорів про лібералізацію умов торгівлі. Тому імпортний режим більшості країн світу диктується, як правило, помірним протекціонізмом. Даний резерв використовується також і у внутрішній політиці з метою залучення ділових кіл, які зацікавлені в протекціонізмі, як союзників партій і рухів, які знаходяться при владі;

• сучасний протекціонізм здебільшого є інструментом проведення вибіркової структурної політики і менше джерелом поповнення Державного бюджету, хоча, безперечно, дані фіскальні заходи відіграють значну роль у країнах, які розвиваються;

• необхідна реалізація даної функції при розв'язанні проблеми екстерналізації, тобто перекладання на інші національні господарські системи своїх проблем, витрат, складнощів. Це виявляється в тому, що економічно розвинуті країни екстерналізують свої витрати шляхом розширення зовнішньоекономічної сфери, імпорту дешевої сировини

і палива, експорту готової продукції й капіталу, перенесення екологічно забруднених виробництв на територію інших країн, як правило, тих, які знаходяться на світогосподарській периферії.

Слід акцентувати увагу на важливому методологічному посиланні — зовнішньоекономічна політика є каталізатором ринкових перетворень у країні, вона, безперечно, стимулює рух у даному напрямі, але основний фундамент створення ефективної економічної системи — це внутрішні економічні відносини. За рахунок ефективності зовнішньоекономічних відносин можливе вирішення цілого ряду, перш за все, локальних завдань, але питання стратегії реалізуються на рівні внутрішніх економічних взаємовідносин.

Використання тих чи інших інструментів зовнішньоекономічної політики має передбачати аналіз механізму їх реалізації та наслідків

їх дії як для світового співтовариства в цілому, так і для економіки конкретної країни, зокрема. При цьому дана проблема має кілька аспектів.

По-перше, усі інструменти зовнішньоекономічної політики мають свої власні механізми дії.

По-друге, реалізація того чи іншого інструменту зовнішньоекономічної політики супроводжується як певними здобутками, так і певними втратами. У кожному конкретному випадку той чи інший інструмент впливу на експортні чи імпортні потоки приносить одним зовнішньоекономічним суб'єктам реальний виграш, економічне становище інших погіршується.

По-третє, економічні наслідки використання інструментів зовнішньоекономічної політики доцільно розглядати в двох основних вимірах:

• безпосередні зміни, які відбуваються на ринку того товару, який є об'єктом державного регулювання;

• опосередковані зміни (вторинні ефекти) ринку інших товарів. Такі зміни зумовлені тим, що кожний окремий ринок товарів є елементом національної економічної системи, який тісно взаємодіє з іншими її складовими ринками, які також реагують на відповідні зміни на ринку окремого товару.

При застосуванні того чи іншого інструменту зовнішньоекономічної політики необхідно проаналізувати цілий ряд питань, відповідь на які дадуть змогу спрогнозувати наслідки його використання. Найважливішими серед них є:

Який очікується економічний виграш для галузі або фірми і яку кількість робочих місць буде створено або збережено в результаті здійснення даного заходу?

Чи збільшаться доходи бюджету і на скільки, або які потрібні будуть бюджетні видатки на здійснення того чи іншого заходу?

Чи збільшаться внутрішні ціни і скоротиться споживання в результаті застосування даного заходу?

Який вплив матиме даний захід на структуру відповідного ринку і на конкуренцію на ньому?

Чи дасть змогу даний захід у перспективі забезпечити структурну перебудову галузі і вивести її на конкурентоспроможний рівень, чи він лише законсервує існуючу відсталість?

Який вплив матиме даний захід на суміжні галузі, особливо ті, які купують і продають свою продукцію в ті галузі, на захист яких він спрямований?

Як відреагують інші країни на застосування даного заходу і який його потенційний вплив на них?

Чи відповідає очікуваний захід існуючим багатостороннім і двостороннім угодам, в яких бере участь країна?

Процеси, які відбуваються в Україні за умов трансформації економічної системи, вимагають розробки такого механізму державного регулювання зовнішньоекономічної діяльності, який би враховував особливості перехідного етапу. Такий висновок пояснюється тим, що національна промисловість України з її застарілими виробничими факторами ще не в змозі конкурувати з дешевими і більш якісними товарами, які виробляються за кордоном за допомогою сучасніших технологій, з вищим рівнем організації виробництва тощо. Без захисту національної економіки на етапі формування економічної системи наповнення ринку дешевими імпортними товарами зумовлює скорочення національного виробництва і навіть знищення деяких його видів, що спричиняє скорочення робочих місць, зростання безробіття, загрожує національній економічній безпеці, міжнародному престижу країни, її культурі і традиціям.

Тому для країни з перехідною економікою дуже актуальним є використання захисного інструментарію національного виробництва, національного ринку. При застосуванні того чи іншого інструменту регулювання зовнішньоекономічних відносин необхідно визначити його пріоритетність, тобто, визначити, який з інструментів чи їх комплекс слід застосовувати за тієї чи іншої ситуації, який з них дасть найбільший економічний ефект.

Найбільш дієздатною системою реалізації і захисної, і наступальної функцій держави є митна політика. Митна політика завжди була тісно пов'язана з державною політикою. Ми розділяємо точку зору тих дослідників, які вважають, що «митна політика історично була першою формою державного регулювання зовнішньої торгівлі».

Політика як вираження інтересів різних верств суспільства і заходів щодо їх захисту виникла в період появи приватної власності:

спочатку індивідуальної, потім родової, місцевої (князівської) і, нарешті, суспільної у вигляді державної власності. Держава набула низку особливостей у порівнянні з родовою організацією суспільства, в тому числі за такими ознаками як:

• територіально-організаційна структура, згідно з якою почали встановлюватися і охоронятися державні кордони, а також створюватися система органів, які здійснюють охорону, контроль і збір податків при переміщенні товарів через кордони або торгівлі всередині країни;

• владна структура: державні чиновники або жреці, які були уповноважені не тільки правити, але й розробляти та регулювати за допомогою елементарних норм і правил суспільні відносини, у тому числі у сфері зовнішніх відносин;

• економічна ознака, тобто вияв державних економічних інтересів у вигляді різних податків, зборів, які збираються як з населення, так і з торговців товарів з інших країн, і управління цими процесами;

• система світсько-релігійних етичних норм і правил поведінки, кодекси честі, біблійні заповіді, вияви державної, політичної моральності.

Становлення митної системи як чинника розвитку держави залежить від взаємодії як об'єктивних, так і суб'єктивних причин. Оскільки організація митної системи — це складова політика держави і частина економічної системи, то її реформування відбувається у відповідності до еволюції економіки в цілому. Зі зміною типів і форм державності змінювалась і митна політика, що відповідно відбивалось на ролі митних органів у системі регулювання державою економічних процесів.

В Україні вперше поняття «митна політика» було впроваджено відповідно до ст.13 Закону України «Про зовнішньоекономічну діяльність». У подальшому дана категорія отримала розвиток у ст.2 Митного кодексу України, де наголошено, що Україна самостійно визначає митну політику.

При визначенні митної політики повинні бути враховані основні підходи до її трактування: владно-правовий, організаційно-інституціональний, економічний і психоетичний. Усі чотири складові митної політики взаємопов'язані і взаємозалежні.

Владно-правовий підхід до трактування митної політики орієнтується на розкриття її основних положень через дії, спрямовані на отримання, утримання і використання державної влади у сфері регулювання міжнародних економічних відносин. Заданим підходом, митна політика — це система або комплекс заходів, правил регулювання зовнішньоекономічної діяльності, передусім, адміністративно-владного характеру, що впорядковується і регулюється за допомогою нормативно-законодавчої бази і т.д.

Владно-правове трактування митної політики конкретизується організаційно-інституціональним підходом. У цьому разі митна політика формується через державні організації й інститути, в яких вона розробляється, визначається і реалізовується. Це, передусім, виконавчі і законодавчі органи влади, різні компетентні організації й відповідні міністерства і відомства, які розробляють заборонно-дозвільні або обмежувальні системи щодо переміщення товарів і фізичних осіб через митний кордон України та організують їх контроль. На Державну митну службу України та її організаційні структури покладаються функції, передусім, з розробки, реалізації та визначення цієї політики.

Економічний підхід до митної політики пов'язаний в основному з впровадженням у життя зовнішньої і внутрішньої економічної політики країни, яка грунтується на виборі оптимальної моделі взаємовідносин із світовою системою господарювання: протекціонізм, вільна торгівля або гармонійне їх поєднання. Залежно від вибору того або іншого напряму і ступеня його впливу (наприклад, протекціонізм може бути селективним, галузевим, колективним, прихованим, монопольним, помірним, жорстким) на практиці застосовуються різні інструменти економічної політики, в тому числі й митно-тарифні регулятори.

За психоетичним підходом, митна політика — це своєрідна характеристика психологічних відносин, які складаються протягом її розробки та прийняття. Одне з важливих призначень митної політики розкривається через її ключову мету — поєднання загальнодержавних, колективних та індивідуальних економічних інтересів через митно-тарифні відносини.

Сьогодні митна політика з психоетичних позицій — це площина продуманих конфліктно-консенсусних кроків, маневрів, лавірувань, вимушених компромісів, угод, поступок, натисків і бар'єрів. Моральність і бажання до коригувань або зміни напряму митної політики є найважливішою характеристикою відносин, які виникають у митній діяльності.

Наявність різних підходів до трактування митної політики пояснюється багатогранністю цього виду діяльності, що настійно вимагає проведення серйозних наукових досліджень. Необхідно не тільки зрозуміти і визначити підходи до митної політики в сучасних умовах, але й усвідомити їх взаємозв'язок з іншими категоріями, такими як принципи митної політики, її об'єкт і суб'єкт вивчення.

Згідно зі ст. 1 Митного кодексу України митне регулювання, пов'язане зі встановленням мита та митних зборів, процедури митного контролю та інші засоби впровадження в життя митної політики становлять митну справу». У даному формулюванні, з нашої точки зору, не зовсім правильно трактується поняття митної політики, бо, з одного боку, митна політика тлумачиться як складова митної справи, а з іншого — всі інші перераховані елементи цієї справи є водночас заходами даної політики.

Митна політика — це система принципів та напрямів діяльності держави у сфері забезпечення своїх економічних інтересів та безпеки за допомогою митно-тарифних та нетарифних заходів регулювання зовнішньої торгівлі.

Основними цілями цієї політики є:

• забезпечення найбільш ефективного використання інструментів митного контролю і регулювання товарообміну на митній території України;

• участь у реалізації торговельно-політичних завдань щодо захисту внутрішнього ринку;

• стимулювання розвитку національної економіки;

• сприяння проведенню структурної перебудови та інших завдань економічної політики України.

Нарівні з названими можуть встановлюватися й інші цілі митної політики України відповідно до загальної економічної політики держави. Таким чином, саме митна політика визначає основні цілі, завдання і функції митної справи в Україні.

Водночас немає єдиного підходу до тлумачення поняття митної політики, оскільки більшість авторів, з одного боку, трактують її як «систему заходів, правил, процедур», до того ж часто у вузькому

значенні слова, тобто з врахуванням, наприклад, тільки двох або трьох чинників, з іншого — як «функцію, механізм регулювання» або як «комплекс напрямів, стратегічну лінію» і под. Дані трактування поняття митної політики не охоплюють різноманіття важливих нюансів. На нашу думку, до даної проблеми потрібно підходити з системних позицій.

У митній справі, яка тісно пов'язана економічними, правовими, організаційними та психологічними взаємовідносинами, досить часто дані поняття трактуються залежно від того, яка частина цієї діяльності домінує або набирає чинності.

Предметом дослідження митна політика стала з кінця XIX ст. Дослідники того часу зазначали, що «вся митна політика звертала увагу (спочатку) на суб'єкт торгівлі. Проблема торговельної політики полягала у визначенні ставлення державної влади до осіб, які здійснюють торгівлю з чужоземними країнами». Лише з часом почалося дослідження об'єкта митної і торговельної політики.

Під кутом економічного підходу, об'єктом у митній політиці є те, на що спрямований економічний вплив з боку митних органів як суб'єкта митної політики, тобто товар, транспортний засіб, послуги, інтелектуальна власність і фізична особа, які перетинають митні кордони, суб'єктом — система митних органів як сукупність активних органів, які приймають і реалізують рішення у сфері регулювання зовнішньоекономічних відносин.

Об'єкт і суб'єкт економічної політики в митній системі формують систему економічної політики, яка включає в себе:

• механізм економічної політики (мета, завдання, принципи і методи);

• формування економіко-нормативної бази;

• сукупність економічних заходів і правил регулювання зовнішньоекономічної діяльності;

• процеси прийняття і реалізації економіко-політичних рішень. За владно-правовим підходом об'єктом в митній політиці є відносини, що формуються при реалізації цієї політики, які підлягають, з точки зору регулюючого органу (ДМСУ) держави, правовому регулюванню, інформуванню й охороні. Визначаючи в нормативно-правових актах належну і можливу поведінку учасників зовнішньоекономічної діяльності або осіб, які перетинають митні кордони, права і обов'язки митних органів і под., держава спонукає сторони, що вступають у відносини, обирати той варіант суспільної поведінки, який відповідає інтересам держави. Суб'єкт за владно-правовим підходом — це особи (фізичні й юридичні), тобто індивідуальні і колективні суб'єкти, які згідно із законом, здатні здійснювати права і юридичні обов'язки (тобто є правосуб'єктивними).

За психоетичним підходом, об'єктом у митній системі є реальний інтерес різних людей, на який спрямована активність взаємопов'язаного з ним суб'єкта. Інтерес — це об'єктивне явище (причина), що викликає у людей певні прагнення і стимули (свого роду відбиття у свідомості людей їхніх інтересів).

Усвідомлені тією або іншою мірою інтереси породжують у людей певні спонукання до дії або зумовлюють поведінку, або інакше стимул. Потреби-стимули зумовлюються біологічною, психологічною і суспільною природою людини, а отже, потреби мають більш містке визначення, ніж інтереси. На нашу думку, зовнішньоекономічні інтереси — це сукупність етичних думок і поведінки людини, спрямованих на який-небудь товар, послугу або інтелектуальну власність, що переміщуються через митні кордони і задовольняють або здатні задовольнити його потреби.

Суб'єктом, за даним підходом, є окремий співробітник або колектив митних органів, який здійснює зміни відносно об'єктів.

За організаційно-інституціональним підходом, об'єкт це різне організаційно-просторове наповнення митних територій і кордонів держави, на яку впливає суб'єкт митної політики. Останній, у свою чергу, є системою інститутів митної справи, які організаційно впливають на об'єкти митної політики.

Отже, доцільно охарактеризувати митно-тарифну політику під кутом зору її спрямованості, насамперед, цільової та функціональної.

Під кутом зору цільової спрямованості митно-тарифна політика — це система політико-правових, економічних, організаційних та інших широкомасштабних заходів у сфері митно-тарифних відносин, спрямованих на реалізацію і захист як внутрішніх, так і зовнішньоекономічних інтересів країни з метою здійснення динамічних соціально-економічних перетворень за умов формування ринкових відносин.

З огляду на функціональну спрямованість, митно-тарифна політика — це система заходів економічної і зовнішньоекономічної політики, що вживаються державою в митному оподаткуванні, контролі і митному оформленні. На думку автора, таке визначення дає чітку градацію сфер дії держави при здійсненні митно-тарифної політики.

Отже, можна виділити такі основні напрями митно-тарифної політики: система митного оподаткування, система митного контролю та система митного оформлення. Слід зауважити, що система митного оподаткування — це економічні важелі регулювання, митний контроль і митне оформлення — це винятково адміністративні інструменти здійснення митної політики.

Водночас, поняття митної політики не має зводитись тільки до технічного виконання митних заходів на кордоні (сплата митних платежів, проходження митного контролю чи виконання митних формальностей). Це поняття потрібно розглядати в контексті системи заходів, які використовуються державою з метою регулювання зовнішньоекономічної діяльності. Тому, на нашу думку, митна політика є одним із важливих проявів суверенітету держави поряд з такими атрибутами державності, як територія, кордон і под.

Таким чином, митна політика реалізує як економічні, так і політичні цілі, які визначаються державним устроєм, існуючою законодавчою базою та соціально-економічним напрямом розвитку суспільства. І аналізувати їх необхідно як одне ціле.

Цілі класифікуються на стратегічні (довгострокові), які забезпечують нормальне функціонування національної економіки в цілому, та тактичні (короткострокові), що зумовлені поточними потребами. В економічній літературі трапляються визначення, в яких основні цілі митно-тарифної політики зводяться до двох основних напрямів: фіскального — «забезпечення належного рівня надходжень до Державного бюджету» та регулятивного — «створення рівних умов для конкуренції вітчизняних й іноземних виробників», при цьому наголошується на першому.

Реалізація фіскальної мети суттєво важлива з точки зору тактичних цілей. Але стратегічним напрямом розвитку митної політики є регулятивна функція, тобто створення конкурентного середовища як рушійного важеля ринкового механізму функціонування економіки. Тому основна мета митної політики повинна бути підпорядкована зовнішньоекономічній політиці держави і спрямована на досягнення економічної стабільності та прогресу за умов оптимального рівня основних макроекономічних показників.

Отже, необхідно визначати загальноекономічні цілі митної політики держави, що мають стратегічний характер, і конкретні цілі, які визначають тактику, або мають автономний характер. Наприклад, регулювання дефіцитів торговельних і платіжних балансів, крім безпосереднього впливу на зовнішню заборгованість і непрямого впливу на курс національної валюти тісно пов'язане зі зміною співвідношення попиту і пропозиції на деякі товари на внутрішньому ринку (зокрема, внаслідок обмеження митними тарифами їхнього імпорту), тобто може визначати темпи зростання інфляції.

Але необхідно зазначити, що в конкретній економічній ситуації, митна політика може суперечити кінцевій меті. Це пов'язано з тим, які митна політика має більш гнучкі важелі для оперативного втручання держави з метою реалізації тактичних цілей, що можуть бути проміжним етапом на шляху до макроекономічної стабілізації.

Як зазначалось вище, стратегічні цілі визначаються для довготермінового періоду. їх досягнення, як правило, супроводжується коригуванням митно-тарифної політики відповідно до одержаних проміжних результатів, органи державної влади розробляють проміжні та тактичні цілі, а за необхідності й систему взаємопов'язаних тактичних цілей, послідовна реалізація яких надає можливості досягти кінцевої стратегічної мети. Потреба у визначенні проміжних тактичних цілей викликана тим, що інструменти здійснення митної політики в основному не мають безпосереднього впливу на визначену стратегічну мету. Крім того, реалізація тактичних цілей, в окремих випадках може мати і зворотний результат. Тому дуже важлива теоретична розробка моделей, які враховували б не тільки безпосередній взаємозв'язок впливу інструментів митно-тарифної політики на економічні показники, але й давали змогу врахувати вплив інших чинників.

Одним із чинників, який негативно впливає на ефективність митно-тарифної політики, є неузгодженість у діях і протистояння різних

гілок влади, що призводить до дестабілізації та не досить ефективного виконання прийнятих рішень. Як правило, прийняття конкретних економічних програм і законів переростає в політичне протистояння між законодавчою і виконавчою владою. У свою чергу, неузгодженість у діях різних гілок влади призводить до необгрунтованого використання митно-тарифних регуляторів, які не враховують загальноекономічних інтересів держави, а реалізують інтереси певних фінансово-політичних груп. Особливо часто це відбувається при наданні окремим суб'єктам господарювання митних пільг з одночасною ескалацією митного тарифу для інших.

Формування й реалізація митно-тарифної політики країни — це складний і системний процес, у якому беруть участь не тільки суб'єкти функціонування всіх гілок державної влади: законодавчої, виконавчої і судової, але й безпосередні учасники міжнародних економічних відносин — підприємства. Від гармонійного поєднання реалізації економічних інтересів усіх суб'єктів функціонування залежить ефективність проведення митної політики.

Отже, під митно-тарифною політикою розуміється комплексна система заходів, спрямованих на забезпечення економічного суверенітету країни, охорони державних кордонів, реалізації зовнішньоекономічної стратегії через сферу митних відносин.

Положення, що митні відносини є однією з складових сукупності всіх ринкових відносин, дає змогу зробити висновок, що цілі митно-тарифної політики є похідними від загальноекономічних цілей і визначаються пріоритетами останніх.