Гребельник О.П. Основи митної справи (2003)

Сутність та особливості проведення митного контролю

Сучасний стан трансформації економіки України характеризується як перехідний період становлення ринкової системи, особливістю якого є наявність суперечностей у процесі первинного накопичення капіталу. Як свідчить світовий досвід, процес первинного накопичення капіталу завжди тісно пов'язаний з проблемою криміналізації економічної системи. Вважається, що якщо обсяги тіньової економіки досягають 30% валового внутрішнього продукту, настає критична межа, перевищення якої свідчить про формування в країні самозабезпечувальної системи тіньових економічних відносин. У теперішній час в Україні у тіньовому секторі знаходиться не менше 40% ВВП, тобто щорічно бюджет недоотримує 10-12 млрд. грн.

Головними об'єктами кримінального бізнесу стали високорентабельні галузі економіки — ринок нафтопродуктів, ринок горілчаних та тютюнових виробів, електроенергетика, операції у сфері зовнішньоекономічних відносин. Останні, як правило, відіграють особливу роль через цілу низку об'єктивних обставин. По-перше, завжди існує об'єктивна база для розвитку даного виду взаємовідносин, насамперед, різниця в цінах на внутрішньому та світовому рівні. По-друге, становлення держави як економічної системи — довготривалий процес, особливо у сфері створення ефективного механізму захисту економічного суверенітету країни. Завжди є певні групи суспільства, які використовують ситуацію незбалансованості державної влади для реалізації своїх економічних інтересів.

Порушення у сфері митно-тарифних відносин є одним із найбільш поширених у системі тіньових економічних відносин. Проведені дослідження показали, що тінізація ринку імпортних товарів не тільки перевищила критичну межу, але й стала тією домінантою, яка фактично руйнує систему ринку як конкурентного середовища. З окремих видів імпортних товарних груп, які реалізуються на ринку України, близько 40-60% — це товари, які з'явились на ринку через тіньовий сектор економіки.

Серед великого спектра негативних наслідків від криміналізації зовнішньоекономічних відносин головним, на нашу думку, є знищення підґрунтя функціонування ринкової економіки — конкуренції. Негативність полягає не стільки в тому, що хтось отримає додаткові надприбутки, хоча це є порушенням принципу соціальної справедливості, а скільки в тому, що формується монополістичне середовище, від якого втрачає не тільки конкретний споживач, але й економічна система в цілому.

Як правило, тінізація у сфері митно-тарифних відносин відбувається на етапах, коли домінантою формування митно-тарифної політики є виконання фіскальних чи протекціоністських функцій. Тобто відбувається посилення податкового тиску на суб'єктів зовнішньоекономічної діяльності або дискримінується імпорт відносно національного виробництва у країні. Основна цільова спрямованість застосування імпортного тарифу — це вартісний вплив з метою обмеження конкурентоспроможності ввезених товарів на національному ринку. Таким чином, домінантою регулювання митно-тарифних відносин стають тарифні регулятори.

В умовах відпрацьованого механізму митного контролю наслідками даного процесу стає скорочення попиту на імпортний товар, зменшення його постачання та відповідно зростання цін на даний товар на внутрішньому ринку. Національні виробники товару, захищеного імпортним митом, отримують виграш від зростання цін і розширення ринку збуту власної продукції. Тобто митний тариф у даному випадку є дискримінаційним податком відносно іноземних виробників.

За відсутності ефективної системи митного контролю митний тариф також несе цільове навантаження дискримінаційного податку, але відносно національних виробників. Підвищення цін на імпортні товари за рахунок введення ввізного мита призводить до зростання рентабельності тіньових операцій у сфері імпорту та до пошуку легальних і нелегальних способів мінімізації митних платежів. Товари офіційних імпортерів та національних виробників втрачають конкурентоспроможність через обов'язкові нерідко непосильні податки, а контрабандний товар задовольняє існуючий попит на ринку.

Існування контрабанди призводить до того, що митні органи перестають виконувати регулятивну чи захисну функцію, але дискримінаційний характер митних відносин не зникає. Під дискримінаційний ефект попадають ті, кого митний тариф повинен захищати — національні виробники, тому що вони працюють на ринку офіційно і досить обмежені у можливості мінімізації податкового тиску. А це, у свою чергу, зумовлює виникнення недобросовісної конкуренції, в якій перемагають товари іноземного виробництва, що реалізуються за демпінговими цінами. Тому економічні наслідки тінізації митно-тарифних відносин мають безпосередній вплив на економічну ситуацію в країні.

Відповідно до вимог митних правил, суб'єкти зовнішньоекономічної діяльності несуть відповідальність за їх порушення. Дані дії можуть класифікуватись митними органами у двох напрямах:

• як контрабанда;

• як порушення митних правил.

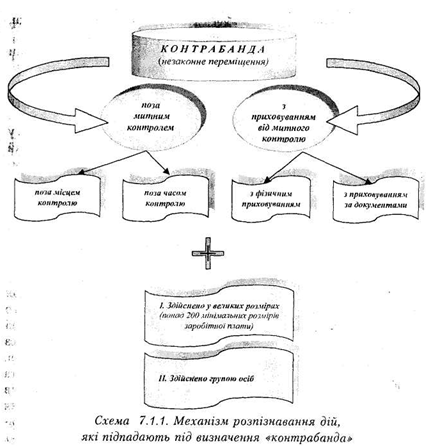

1. Контрабанда — це переміщення товарів через митний кордон України поза митним контролем або приховування від митного контролю, вчинене у великих розмірах особою або групою осіб, які організувалися для діяльності, а також незаконне переміщення через кордон історичних і культурних цінностей, наркотичних засобів, отруйних, сильнодіючих, радіоактивних, вибухових речовин, зброї та боєприпасів (крім гладкоствольної мисливської зброї та боєприпасів до неї). Відповідно до статті 70 Карного кодексу України вчинення переміщення у «великих розмірах», 1000 та більше офіційно встановлених мінімальних розмірів заробітних плат вважається контрабандою. Механізм класифікації дій, які підпадають під визначення «контрабанда» подано у схемі 7.1.1.

Предметом переміщення товарів через кордон поза митним контролем найчастіше є високо оподатковувані (підакцизні) товари: цигарки, алкогольні напої, радіоелектронна техніка або товари, переміщення яких через кордон є обмеженим або забороненим, — зброя, наркотики.

Згідно з п.7 ст. З Положення про ДМСУ, затвердженим Указом Президента від 8 лютого 1997 року за №126/97, одним із основних завдань Держмитслужби є боротьба з контрабандою, У випадках контрабанди митні органи фіксують та кваліфікують ці незаконні дії,

порушуючи справи. Тому після виявлення контрабанди, відповідного документального оформлення попереднього дізнання вони передаються до правових охоронних структур відповідно до їх компетенції.

Справи про порушення митних правил провадяться митними органами від моменту виявлення порушення до винесення постанови про накладення адміністративного стягнення.

Порушення митних правил (далі — ПМП) — це протиправна (зумисна або необережна) дія чи бездіяльність, яка визначається встановленими митними правилами і за яку передбачена відповідальність ст.329-355 Митного кодексу України. Відповідальність встановлена за такі дії:

1. Незупинення транспортного засобу в зоні митного контролю.

2. Відправлення транспортного засобу, що знаходиться під митним контролем, без дозволу митниці, а також прикордонних військ на кордоні.

3. Причалювання до судна та інших плавучих засобів, що знаходяться під митним контролем, без дозволу митниці.

4. Перешкоджання доступу митної особи митного органу до предметів, що знаходяться під митним контролем.

5. Неподання митному органові України необхідних для митного контролю документів, незалежно від подання митної декларації.

6. Недоставлення в митний контроль предметів та документів у призначений строк, якщо вони знаходяться під митним контролем і перевозяться з одного митного органу до іншого, а також прийнятих для вручення митному органу України митних та інших документів на ці предмети.

7. Пошкодження або втрата митного забезпечення — печаток, пломб чи іншого забезпечення, накладеного митним органом України.

8. Вантажні та інші операції, що здійснюються без дозволу митниці, тобто всі вантажно-розвантажувальні роботи, виправлення пошкоджень упаковки, розпакування та перепакування, зміна ідентифікаційних знаків, маркірування без згоди на це митниці.

9. Видача предметів, що знаходяться під митним контролем, без дозволу митниці або їх втрата.

10. Порушення зобов'язання про зворотне ввезення чи вивезення та недотримання строків, вказаних у зобов'язанні.

11. Порушення зобов'язання про транзит, а також строків цього транзиту.

12. Переміщення предметів через митний кордон з приховуванням від митного контролю або з використанням тайників та предметів, що утруднюють пошук, надання одним предметам вигляду інших, подання підроблених документів, отриманих незаконно, а також документів, що є підставою для переміщення предметів за відсутності ознак злочину, вчинення підготовчих дій до таких порушень.

13. Переміщення предметів через митний кордон поза митним контролем, тобто переміщення поза місцем розташування митниці або часом здійснення митного контролю, за відсутності ознак контрабанди, або здійснення дій щодо підготовки вище переліченого.

14. Зберігання, перевезення чи придбання предметів, ввезених на митну територію України поза митним контролем або з приховуванням від нього.

15. Недекларування предметів чи декларування їх не під своїм найменуванням (у т.ч. тих, що переміщуються транзитом).

16. Використання предметів, щодо яких надано митні пільги, в інших цілях без дозволу митниці.

17. Дії, що спричинили недобори митних платежів. Найбільш поширеними порушеннями, пов'язаними з переміщенням

товару через митний кордон, є:

• порушення, викликані свідомо неправильним визначенням кількості, якості або митної вартості товару (чимало фірм занижують кількісні, якісні та вартісні показники товару з метою зменшення розміру митних сплат);

• порушення, пов'язанні з несумлінним оформленням сертифікатів товару для отримання митних преференцій, які застосовуються до товарів з певних країн;

• фіктивний транзит (порушення, пов'язані з нормою українського законодавства, згідно з якою при транзитному перевезенні товарів через територію України товари звільняються від ввізного мита; на практиці велика кількість товарів, задекларованих як транзит і звільнених від мита, залишаються на території України для реалізації).

Можна навести десятки прикладів, що стають кримінальними джерелами доходу окремих суб'єктів зовнішньоекономічної діяльності через низку причин: суперечності законодавства, не відпрацьованість самого механізму регулювання зовнішньоекономічної діяльності, забюрокраченість митного апарату, низька кваліфікація працівників митниці і под.

Митному контролю підлягають усі товари, що переміщуються через митний кордон України. Він передбачає проведення митними органами мінімуму митних процедур, необхідних для забезпечення дотримання законодавчих норм у сфері митно-тарифних відносин. Таким чином, митний контроль — сукупність заходів, що здійснюються митними органами в межах своєї компетенції з метою забезпечення додержання норм національних нормативно-правових актів з питань митної справи, міжнародних договорів України, укладених в установленому законом порядку. Водночас, форма та обсяг контролю визначаються самостійно митними органами.

Контроль здійснюється під час:

• ввезення на митну територію України товарів з метою їх вільного використання з моменту ввезення і до пропуску через митний

кордон;

• вивезення за межі території України товарів з метою вільного використання — з моменту ввезення товарів у зону митного контролю і подання необхідних для митного контролю документів на дані товари і до вивезення їх за межі митної території;

• тимчасового ввезення товарів на митну територію України — з моменту ввезення і до вивезення за межі митної території;

• тимчасового вивезення товарів за межі митної території України — з моменту пред'явлення митниці товарів та інших предметів і необхідних для митного контролю документів на такі товари та інші предмети і до пропуску через митний кордон України під час зворотного ввезення через територію України;

• транзиту через територію України — ввезення в Україну і до

вивезення з України.

Залежно від наявності перевізника, відправника, одержувача, а також договору про перевезення товари переміщуються у:

• вантажних відправленнях;

• супроводжуваному багажі;

• несупроводжуваному багажі;

• ручній поклажі;

• міжнародних поштових відправленнях.

Митний контроль здійснюється безпосередньо посадовими особами митних органів шляхом:

• перевірки документів та відомостей, необхідних для такого контролю;

• митного огляду (огляду та переогляду товарів і транспортних засобів, особистого огляду громадян);

• обліку товарів і транспортних засобів, що переміщуються через митний кордон України;

• усного опитування громадян та посадових осіб підприємств;

• перевірки системи звітності та обліку товарів, що переміщуються через митний кордон;

• перевірки фінансово-господарської діяльності підприємств, що здійснюють зовнішньоекономічну діяльність;

• огляду територій та приміщень складів тимчасового зберігання, митних ліцензійних складів, вільних митних зон, магазинів безмитної торгівлі та інших місць, де можуть знаходитись товари та транспортні засоби, що підлягають митному контролю, або здійснюється діяльність, контроль за якою покладено на митні органи;

• в інших формах, передбачених законодавством.

Товари, що переміщуються через митний кордон України, разом з їх упаковкою та маркуванням, транспортні засоби, якими вони переміщуються через митний кордон, а також документи на ці товари і транспортні засоби пред'являються для контролю митним органам у незмінному стані в пунктах пропуску через митний кордон України та в інших місцях митної території України, встановлених митними органами для здійснення митного контролю та оформлення, не пізніше ніж через три години після прибуття зазначених товарів і транспортних засобів у пункт пропуску або таке місце.

У пунктах пропуску через державний кордон України митниці за погодженням з прикордонними військами встановлюють зони митного контролю. Зоною митного контролю вважається частина пункту пропускання на митному кордоні України або в інших місцях території, у межах якої митниця здійснює митний контроль. Зони митного контролю створюються з метою забезпечення митними органами митного контролю та уникнення намагань з боку юридичних та фізичних осіб перемістити через митний кордон товари та інші предмети з порушенням законодавства України.

Порядок доступу та перебування у таких зонах (за винятком посадових осіб, які безпосередньо забезпечують процес митного контролю, і громадян, які проходять митний контроль або уповноважені пред'явити такому контролю товари та інші предмети), а також порядок переміщення товарів за межі зони митного контролю називають режимом зони митного контролю. Під режимом зони митного контролю розуміють встановлені відповідно до законодавства приписи, заборони та обмеження щодо перебування товарів, транспортних засобів та громадян, умови розташування будівель та споруд, а також здійснення виробничої, комерційної та іншої господарської діяльності у зоні митного контролю.

Провадження виробничої, комерційної та господарської діяльності у зоні митного контролю, переміщення транспортних засобів, товарів, громадян, у тому числі посадових осіб інших державних органів, у межах даної зони допускається тільки з дозволу митного органу і під його контролем.

Межі зони митного контролю встановлюються відповідними положеннями для кожного пункту пропускання у місцях митного контролю пасажирів, транспортних засобів, вантажів, а саме:

• в автомобільних пунктах пропускання — на смугах легкового та вантажного автотранспорту, у залах митного огляду та інших приміщеннях митних органів;

• у залізничних пунктах пропускання:

а) пасажирських — у залах митного огляду, на перонах та в пасажирських потягах зарубіжного прямування;

б) вантажних — на оглядових майданчиках, контейнерних терміналах та в інших місцях, які відведено на території залізничних станцій для оформлення вантажів.

• в авіаційних пунктах пропускання — у залах митного огляду, на стоянках і у літаках з початку митного оформлення до відправлення, та в інших місцях, передбачених в аеропортах для оформлення вантажів і багажу;

• у морських і річкових пунктах пропускання — у залах митного огляду, на суднах під час їх контролю, на контейнерних терміналах та в інших місцях, які визначено у портах для оформлення вантажів та

пасажирів.

У пунктах на митному кордоні, які є кордонами спеціальних митних зон, митниця самостійно визначає території зон митного контролю.

За умов здійснення контролю на об'єктах можуть встановлюватися тимчасові зони митного контролю. Такі зони встановлюються на строк, необхідний для проведення митного контролю повним обсягом.

При організації спільного митного контролю з митними органами сусідніх країн зони митного контролю можуть бути розташовані у пунктах пропускання на території суміжних держав відповідно до

укладених угод.

Товари й транспортні засоби перебувають під митним контролем з моменту його початку і до закінчення згідно із заявленим митним режимом. Тривалість перебування товарів і транспортних засобів під митним контролем на території зони митного контролю у пункті пропуску на митному кордоні України встановлюється відповідно до технологічної схеми пропуску через митний кордон осіб, товарів, транспортних засобів. Закінчення митного контролю відбувається після здійснення повним обсягом митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України.

Відповідно до законодавства, митні органи можуть застосовувати спрощений митний контроль. Він застосовується у випадках переміщення громадянами через митний кордон України товарів, що не підлягають обов'язковому декларуванню та оподаткуванню і не належать до категорії товарів, на переміщення яких через митний кордон України встановлено заборони чи обмеження. Спрощений митний контроль застосовується у спеціально обладнаних зонах (коридорах) спрощеного митного контролю. Громадяни, які проходять через зони спрощеного митного контролю, звільняються від подання митної декларації.

З метою боротьби з порушеннями митних правил, охорони територій, будівель, споруд та приміщень митних органів, охорони та супроводження товарів і транспортних засобів, забезпечення охорони зон митного контролю в митній системі функціонують спеціальні підрозділи митних органів — митна варта.

Основними завданнями митної варти є:

• здійснення заходів, пов'язаних із виявленням, розкриттям, припиненням, профілактикою порушень митних правил, запобіганням таким порушенням;

• охорона приміщень митних органів та інших об'єктів митної інфраструктури, зон митного контролю від будь-яких протиправних посягань;

• фізичний захист співробітників митних органів, інших осіб, а також товарів, які перебувають у зоні митного контролю, від протиправних дій;

• локалізація разом з іншими органами конфліктних ситуацій у зоні діяльності митних органів;

• участь у ліквідації наслідків катастроф, аварій, стихійного лиха та екологічного забруднення в зоні діяльності митних органів.

Для здійснення перелічених завдань підрозділи митної варти мають право:

1) розташовувати тимчасові пости, пересуватися будь-якими ділянками місцевості і водного простору в межах митної території України, а в межах контрольованого прикордонного району — за погодженням з відповідними органами охорони державного кордону України;

2) затримувати та проводити в установленому порядку огляд товарів, транспортних засобів і громадян, які перетинають митний кордон України у пунктах пропуску;

3) проводити за рішенням керівника спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи або його заступника, керівника регіональної митниці (митниці) або його заступника у встановленому порядку огляд та переогляд оформлених митними органами транспортних засобів і товарів, у тому числі тих, що переміщуються транзитом через територію України;

4) запрошувати осіб до митних органів для з'ясування обставин порушення митних правил. У невідкладних випадках з'ясування обставин і первинне документування такого порушення можуть здійснюватися в інших придатних для цього місцях;

5) супроводжувати та охороняти товари, які перебувають під митним контролем, у тому числі ті, що переміщуються через територію України транзитом.

Однією з гарантійних умов переміщення товарів транзитом через митну територію України є обов'язкове супроводження підакцизних товарів підрозділами митної варти. При цьому вони виконують наступні завдання: забезпечують постійний контроль за даними товарами; забезпечують обов'язкову доставку цих товарів до митниці призначення; визначають спосіб охорони і супроводження, шляхи перевезення вантажів, пункти технологічних зупинок; порядок прийняття-передачі транспортних засобів і документів між підрозділами митної варти; забезпечення недоторканості товарів і належного на транспорті засобу митного забезпечення у вигляді пломб чи печаток на час переміщення товарів (від митниці відправлення до митниці призначення).

Охорона і супроводження підакцизних товарів, які переміщуються автомобільним транспортом, здійснюється як правило, у вигляді ескортування колони транспортних засобів підрозділами митної варти. Кількісний склад групи охорони і супроводження визначається, виходячи з наступних положень: для супроводження транспортного засобу без використання автомобілів митниці — 2 чоловіки; для супроводження колони від двох до чотирьох транспортних засобів без використання автомобілів митниці — 3 чоловіки; у випадках формування колони з п'яти і більше транспортних засобів — додатково один інспектор на два транспортних засоби.

Використана література: Гребельник, О.П. Основи митної справи: Навчальний посібник / О П Гребельник. — К.: Центр навчальної літератури, 2003.

Головними об'єктами кримінального бізнесу стали високорентабельні галузі економіки — ринок нафтопродуктів, ринок горілчаних та тютюнових виробів, електроенергетика, операції у сфері зовнішньоекономічних відносин. Останні, як правило, відіграють особливу роль через цілу низку об'єктивних обставин. По-перше, завжди існує об'єктивна база для розвитку даного виду взаємовідносин, насамперед, різниця в цінах на внутрішньому та світовому рівні. По-друге, становлення держави як економічної системи — довготривалий процес, особливо у сфері створення ефективного механізму захисту економічного суверенітету країни. Завжди є певні групи суспільства, які використовують ситуацію незбалансованості державної влади для реалізації своїх економічних інтересів.

Порушення у сфері митно-тарифних відносин є одним із найбільш поширених у системі тіньових економічних відносин. Проведені дослідження показали, що тінізація ринку імпортних товарів не тільки перевищила критичну межу, але й стала тією домінантою, яка фактично руйнує систему ринку як конкурентного середовища. З окремих видів імпортних товарних груп, які реалізуються на ринку України, близько 40-60% — це товари, які з'явились на ринку через тіньовий сектор економіки.

Серед великого спектра негативних наслідків від криміналізації зовнішньоекономічних відносин головним, на нашу думку, є знищення підґрунтя функціонування ринкової економіки — конкуренції. Негативність полягає не стільки в тому, що хтось отримає додаткові надприбутки, хоча це є порушенням принципу соціальної справедливості, а скільки в тому, що формується монополістичне середовище, від якого втрачає не тільки конкретний споживач, але й економічна система в цілому.

Як правило, тінізація у сфері митно-тарифних відносин відбувається на етапах, коли домінантою формування митно-тарифної політики є виконання фіскальних чи протекціоністських функцій. Тобто відбувається посилення податкового тиску на суб'єктів зовнішньоекономічної діяльності або дискримінується імпорт відносно національного виробництва у країні. Основна цільова спрямованість застосування імпортного тарифу — це вартісний вплив з метою обмеження конкурентоспроможності ввезених товарів на національному ринку. Таким чином, домінантою регулювання митно-тарифних відносин стають тарифні регулятори.

В умовах відпрацьованого механізму митного контролю наслідками даного процесу стає скорочення попиту на імпортний товар, зменшення його постачання та відповідно зростання цін на даний товар на внутрішньому ринку. Національні виробники товару, захищеного імпортним митом, отримують виграш від зростання цін і розширення ринку збуту власної продукції. Тобто митний тариф у даному випадку є дискримінаційним податком відносно іноземних виробників.

За відсутності ефективної системи митного контролю митний тариф також несе цільове навантаження дискримінаційного податку, але відносно національних виробників. Підвищення цін на імпортні товари за рахунок введення ввізного мита призводить до зростання рентабельності тіньових операцій у сфері імпорту та до пошуку легальних і нелегальних способів мінімізації митних платежів. Товари офіційних імпортерів та національних виробників втрачають конкурентоспроможність через обов'язкові нерідко непосильні податки, а контрабандний товар задовольняє існуючий попит на ринку.

Існування контрабанди призводить до того, що митні органи перестають виконувати регулятивну чи захисну функцію, але дискримінаційний характер митних відносин не зникає. Під дискримінаційний ефект попадають ті, кого митний тариф повинен захищати — національні виробники, тому що вони працюють на ринку офіційно і досить обмежені у можливості мінімізації податкового тиску. А це, у свою чергу, зумовлює виникнення недобросовісної конкуренції, в якій перемагають товари іноземного виробництва, що реалізуються за демпінговими цінами. Тому економічні наслідки тінізації митно-тарифних відносин мають безпосередній вплив на економічну ситуацію в країні.

Відповідно до вимог митних правил, суб'єкти зовнішньоекономічної діяльності несуть відповідальність за їх порушення. Дані дії можуть класифікуватись митними органами у двох напрямах:

• як контрабанда;

1. Контрабанда — це переміщення товарів через митний кордон України поза митним контролем або приховування від митного контролю, вчинене у великих розмірах особою або групою осіб, які організувалися для діяльності, а також незаконне переміщення через кордон історичних і культурних цінностей, наркотичних засобів, отруйних, сильнодіючих, радіоактивних, вибухових речовин, зброї та боєприпасів (крім гладкоствольної мисливської зброї та боєприпасів до неї). Відповідно до статті 70 Карного кодексу України вчинення переміщення у «великих розмірах», 1000 та більше офіційно встановлених мінімальних розмірів заробітних плат вважається контрабандою. Механізм класифікації дій, які підпадають під визначення «контрабанда» подано у схемі 7.1.1.

Предметом переміщення товарів через кордон поза митним контролем найчастіше є високо оподатковувані (підакцизні) товари: цигарки, алкогольні напої, радіоелектронна техніка або товари, переміщення яких через кордон є обмеженим або забороненим, — зброя, наркотики.

Згідно з п.7 ст. З Положення про ДМСУ, затвердженим Указом Президента від 8 лютого 1997 року за №126/97, одним із основних завдань Держмитслужби є боротьба з контрабандою, У випадках контрабанди митні органи фіксують та кваліфікують ці незаконні дії,

порушуючи справи. Тому після виявлення контрабанди, відповідного документального оформлення попереднього дізнання вони передаються до правових охоронних структур відповідно до їх компетенції.

Справи про порушення митних правил провадяться митними органами від моменту виявлення порушення до винесення постанови про накладення адміністративного стягнення.

Порушення митних правил (далі — ПМП) — це протиправна (зумисна або необережна) дія чи бездіяльність, яка визначається встановленими митними правилами і за яку передбачена відповідальність ст.329-355 Митного кодексу України. Відповідальність встановлена за такі дії:

1. Незупинення транспортного засобу в зоні митного контролю.

2. Відправлення транспортного засобу, що знаходиться під митним контролем, без дозволу митниці, а також прикордонних військ на кордоні.

3. Причалювання до судна та інших плавучих засобів, що знаходяться під митним контролем, без дозволу митниці.

4. Перешкоджання доступу митної особи митного органу до предметів, що знаходяться під митним контролем.

5. Неподання митному органові України необхідних для митного контролю документів, незалежно від подання митної декларації.

6. Недоставлення в митний контроль предметів та документів у призначений строк, якщо вони знаходяться під митним контролем і перевозяться з одного митного органу до іншого, а також прийнятих для вручення митному органу України митних та інших документів на ці предмети.

7. Пошкодження або втрата митного забезпечення — печаток, пломб чи іншого забезпечення, накладеного митним органом України.

9. Видача предметів, що знаходяться під митним контролем, без дозволу митниці або їх втрата.

10. Порушення зобов'язання про зворотне ввезення чи вивезення та недотримання строків, вказаних у зобов'язанні.

11. Порушення зобов'язання про транзит, а також строків цього транзиту.

12. Переміщення предметів через митний кордон з приховуванням від митного контролю або з використанням тайників та предметів, що утруднюють пошук, надання одним предметам вигляду інших, подання підроблених документів, отриманих незаконно, а також документів, що є підставою для переміщення предметів за відсутності ознак злочину, вчинення підготовчих дій до таких порушень.

13. Переміщення предметів через митний кордон поза митним контролем, тобто переміщення поза місцем розташування митниці або часом здійснення митного контролю, за відсутності ознак контрабанди, або здійснення дій щодо підготовки вище переліченого.

14. Зберігання, перевезення чи придбання предметів, ввезених на митну територію України поза митним контролем або з приховуванням від нього.

15. Недекларування предметів чи декларування їх не під своїм найменуванням (у т.ч. тих, що переміщуються транзитом).

16. Використання предметів, щодо яких надано митні пільги, в інших цілях без дозволу митниці.

17. Дії, що спричинили недобори митних платежів. Найбільш поширеними порушеннями, пов'язаними з переміщенням

товару через митний кордон, є:

• порушення, викликані свідомо неправильним визначенням кількості, якості або митної вартості товару (чимало фірм занижують кількісні, якісні та вартісні показники товару з метою зменшення розміру митних сплат);

• порушення, пов'язанні з несумлінним оформленням сертифікатів товару для отримання митних преференцій, які застосовуються до товарів з певних країн;

• фіктивний транзит (порушення, пов'язані з нормою українського законодавства, згідно з якою при транзитному перевезенні товарів через територію України товари звільняються від ввізного мита; на практиці велика кількість товарів, задекларованих як транзит і звільнених від мита, залишаються на території України для реалізації).

Можна навести десятки прикладів, що стають кримінальними джерелами доходу окремих суб'єктів зовнішньоекономічної діяльності через низку причин: суперечності законодавства, не відпрацьованість самого механізму регулювання зовнішньоекономічної діяльності, забюрокраченість митного апарату, низька кваліфікація працівників митниці і под.

Митному контролю підлягають усі товари, що переміщуються через митний кордон України. Він передбачає проведення митними органами мінімуму митних процедур, необхідних для забезпечення дотримання законодавчих норм у сфері митно-тарифних відносин. Таким чином, митний контроль — сукупність заходів, що здійснюються митними органами в межах своєї компетенції з метою забезпечення додержання норм національних нормативно-правових актів з питань митної справи, міжнародних договорів України, укладених в установленому законом порядку. Водночас, форма та обсяг контролю визначаються самостійно митними органами.

Контроль здійснюється під час:

• ввезення на митну територію України товарів з метою їх вільного використання з моменту ввезення і до пропуску через митний

кордон;

• вивезення за межі території України товарів з метою вільного використання — з моменту ввезення товарів у зону митного контролю і подання необхідних для митного контролю документів на дані товари і до вивезення їх за межі митної території;

• тимчасового вивезення товарів за межі митної території України — з моменту пред'явлення митниці товарів та інших предметів і необхідних для митного контролю документів на такі товари та інші предмети і до пропуску через митний кордон України під час зворотного ввезення через територію України;

• транзиту через територію України — ввезення в Україну і до

вивезення з України.

Залежно від наявності перевізника, відправника, одержувача, а також договору про перевезення товари переміщуються у:

• вантажних відправленнях;

• супроводжуваному багажі;

• несупроводжуваному багажі;

• ручній поклажі;

• міжнародних поштових відправленнях.

Митний контроль здійснюється безпосередньо посадовими особами митних органів шляхом:

• перевірки документів та відомостей, необхідних для такого контролю;

• митного огляду (огляду та переогляду товарів і транспортних засобів, особистого огляду громадян);

• обліку товарів і транспортних засобів, що переміщуються через митний кордон України;

• усного опитування громадян та посадових осіб підприємств;

• перевірки системи звітності та обліку товарів, що переміщуються через митний кордон;

• перевірки фінансово-господарської діяльності підприємств, що здійснюють зовнішньоекономічну діяльність;

• огляду територій та приміщень складів тимчасового зберігання, митних ліцензійних складів, вільних митних зон, магазинів безмитної торгівлі та інших місць, де можуть знаходитись товари та транспортні засоби, що підлягають митному контролю, або здійснюється діяльність, контроль за якою покладено на митні органи;

• в інших формах, передбачених законодавством.

Товари, що переміщуються через митний кордон України, разом з їх упаковкою та маркуванням, транспортні засоби, якими вони переміщуються через митний кордон, а також документи на ці товари і транспортні засоби пред'являються для контролю митним органам у незмінному стані в пунктах пропуску через митний кордон України та в інших місцях митної території України, встановлених митними органами для здійснення митного контролю та оформлення, не пізніше ніж через три години після прибуття зазначених товарів і транспортних засобів у пункт пропуску або таке місце.

У пунктах пропуску через державний кордон України митниці за погодженням з прикордонними військами встановлюють зони митного контролю. Зоною митного контролю вважається частина пункту пропускання на митному кордоні України або в інших місцях території, у межах якої митниця здійснює митний контроль. Зони митного контролю створюються з метою забезпечення митними органами митного контролю та уникнення намагань з боку юридичних та фізичних осіб перемістити через митний кордон товари та інші предмети з порушенням законодавства України.

Порядок доступу та перебування у таких зонах (за винятком посадових осіб, які безпосередньо забезпечують процес митного контролю, і громадян, які проходять митний контроль або уповноважені пред'явити такому контролю товари та інші предмети), а також порядок переміщення товарів за межі зони митного контролю називають режимом зони митного контролю. Під режимом зони митного контролю розуміють встановлені відповідно до законодавства приписи, заборони та обмеження щодо перебування товарів, транспортних засобів та громадян, умови розташування будівель та споруд, а також здійснення виробничої, комерційної та іншої господарської діяльності у зоні митного контролю.

Провадження виробничої, комерційної та господарської діяльності у зоні митного контролю, переміщення транспортних засобів, товарів, громадян, у тому числі посадових осіб інших державних органів, у межах даної зони допускається тільки з дозволу митного органу і під його контролем.

Межі зони митного контролю встановлюються відповідними положеннями для кожного пункту пропускання у місцях митного контролю пасажирів, транспортних засобів, вантажів, а саме:

• в автомобільних пунктах пропускання — на смугах легкового та вантажного автотранспорту, у залах митного огляду та інших приміщеннях митних органів;

• у залізничних пунктах пропускання:

а) пасажирських — у залах митного огляду, на перонах та в пасажирських потягах зарубіжного прямування;

б) вантажних — на оглядових майданчиках, контейнерних терміналах та в інших місцях, які відведено на території залізничних станцій для оформлення вантажів.

• в авіаційних пунктах пропускання — у залах митного огляду, на стоянках і у літаках з початку митного оформлення до відправлення, та в інших місцях, передбачених в аеропортах для оформлення вантажів і багажу;

• у морських і річкових пунктах пропускання — у залах митного огляду, на суднах під час їх контролю, на контейнерних терміналах та в інших місцях, які визначено у портах для оформлення вантажів та

пасажирів.

У пунктах на митному кордоні, які є кордонами спеціальних митних зон, митниця самостійно визначає території зон митного контролю.

За умов здійснення контролю на об'єктах можуть встановлюватися тимчасові зони митного контролю. Такі зони встановлюються на строк, необхідний для проведення митного контролю повним обсягом.

При організації спільного митного контролю з митними органами сусідніх країн зони митного контролю можуть бути розташовані у пунктах пропускання на території суміжних держав відповідно до

укладених угод.

Товари й транспортні засоби перебувають під митним контролем з моменту його початку і до закінчення згідно із заявленим митним режимом. Тривалість перебування товарів і транспортних засобів під митним контролем на території зони митного контролю у пункті пропуску на митному кордоні України встановлюється відповідно до технологічної схеми пропуску через митний кордон осіб, товарів, транспортних засобів. Закінчення митного контролю відбувається після здійснення повним обсягом митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України.

Відповідно до законодавства, митні органи можуть застосовувати спрощений митний контроль. Він застосовується у випадках переміщення громадянами через митний кордон України товарів, що не підлягають обов'язковому декларуванню та оподаткуванню і не належать до категорії товарів, на переміщення яких через митний кордон України встановлено заборони чи обмеження. Спрощений митний контроль застосовується у спеціально обладнаних зонах (коридорах) спрощеного митного контролю. Громадяни, які проходять через зони спрощеного митного контролю, звільняються від подання митної декларації.

З метою боротьби з порушеннями митних правил, охорони територій, будівель, споруд та приміщень митних органів, охорони та супроводження товарів і транспортних засобів, забезпечення охорони зон митного контролю в митній системі функціонують спеціальні підрозділи митних органів — митна варта.

Основними завданнями митної варти є:

• здійснення заходів, пов'язаних із виявленням, розкриттям, припиненням, профілактикою порушень митних правил, запобіганням таким порушенням;

• охорона приміщень митних органів та інших об'єктів митної інфраструктури, зон митного контролю від будь-яких протиправних посягань;

• фізичний захист співробітників митних органів, інших осіб, а також товарів, які перебувають у зоні митного контролю, від протиправних дій;

• локалізація разом з іншими органами конфліктних ситуацій у зоні діяльності митних органів;

• участь у ліквідації наслідків катастроф, аварій, стихійного лиха та екологічного забруднення в зоні діяльності митних органів.

Для здійснення перелічених завдань підрозділи митної варти мають право:

1) розташовувати тимчасові пости, пересуватися будь-якими ділянками місцевості і водного простору в межах митної території України, а в межах контрольованого прикордонного району — за погодженням з відповідними органами охорони державного кордону України;

2) затримувати та проводити в установленому порядку огляд товарів, транспортних засобів і громадян, які перетинають митний кордон України у пунктах пропуску;

3) проводити за рішенням керівника спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи або його заступника, керівника регіональної митниці (митниці) або його заступника у встановленому порядку огляд та переогляд оформлених митними органами транспортних засобів і товарів, у тому числі тих, що переміщуються транзитом через територію України;

4) запрошувати осіб до митних органів для з'ясування обставин порушення митних правил. У невідкладних випадках з'ясування обставин і первинне документування такого порушення можуть здійснюватися в інших придатних для цього місцях;

5) супроводжувати та охороняти товари, які перебувають під митним контролем, у тому числі ті, що переміщуються через територію України транзитом.

Однією з гарантійних умов переміщення товарів транзитом через митну територію України є обов'язкове супроводження підакцизних товарів підрозділами митної варти. При цьому вони виконують наступні завдання: забезпечують постійний контроль за даними товарами; забезпечують обов'язкову доставку цих товарів до митниці призначення; визначають спосіб охорони і супроводження, шляхи перевезення вантажів, пункти технологічних зупинок; порядок прийняття-передачі транспортних засобів і документів між підрозділами митної варти; забезпечення недоторканості товарів і належного на транспорті засобу митного забезпечення у вигляді пломб чи печаток на час переміщення товарів (від митниці відправлення до митниці призначення).

Охорона і супроводження підакцизних товарів, які переміщуються автомобільним транспортом, здійснюється як правило, у вигляді ескортування колони транспортних засобів підрозділами митної варти. Кількісний склад групи охорони і супроводження визначається, виходячи з наступних положень: для супроводження транспортного засобу без використання автомобілів митниці — 2 чоловіки; для супроводження колони від двох до чотирьох транспортних засобів без використання автомобілів митниці — 3 чоловіки; у випадках формування колони з п'яти і більше транспортних засобів — додатково один інспектор на два транспортних засоби.

Використана література: Гребельник, О.П. Основи митної справи: Навчальний посібник / О П Гребельник. — К.: Центр навчальної літератури, 2003.