Ківалов С.В. Митна політика України (2002)

Поняття та основи класифікації нетарифних засобів

Важливим методом державного впливу на зовнішньоекономічні відносини є комплекс адміністративних або нетарифних засобів, які відносяться до засобів безпосереднього управлінського впливу. Нажаль в українському законодавстві немає чіткого визначення поняття нетарифних заходів регулювання зовнішньоекономічної діяльності. Так, наприклад, в абзаці 2 ч. 3 ст. 7 Закону про зовнішньоекономічну діяльність лише встановлюється, що регулювання зовнішньоекономічної діяльності в Україні здійснюється за допомогою "...передбачених в законах України актів тарифного і нетарифного регулювання, які видаються державними органами України в межах їх компетенції", а сам термін акту нетарифного регулювання не розкривається. У сучасній українській правовій науці під нетарифними засобами регулювання зазвичай розуміють встановлені законодавцем обмежувально-заборонні заходи, які перешкоджають проникненню імпортних товарів на внутрішній ринок України з метою захисту інтересів вітчизняного виробника та споживача. Але навіть таке достатньо повне визначення вимагає уточнення. По-перше, необхідно зважати, що нетарифні засоби застосовуються як до імпорту так і до експорту і, таким чином, необхідно говорити про перешкоди для переміщення товарів та інших предметів через митний кордон України взагалі. По-друге, розширюється сфера застосування нетарифних заходів — з їх допомогою забезпечується захист навколишнього середовища, моралі, релігії. Таким чином, мова вже йде про забезпечення відповідних аспектів національної безпеки та національних інтересів країни — визначеного нами головного завдання діяльності держави в митній сфері. Як зрозуміло з визначення "обмежувально-заборонні заходи", нетарифні засоби носять позаекономічних характер і головним їх завданням є перешкоджання вільному переміщенню товарів, транспортних засобів та інших предметів через митний кордон, що з одного боку обумовлює ряд переваг, а з іншого — ставить їх у протиріччя з принципами "вільної торгівлі", які встановлюються більшістю міжнародно-правових актів з митних питань і питань міжнародної торгівлі. Як ми вже згадували, вперше термін нетарифних бар'єрів виник в міжнародному праві завдяки діяльності ГАТТ. У ст. XI ГАТТ, присвяченій загальній відміні кількісних обмежень, такі обмеження визначаються як будь-які інші заходи крім мит, податків або інших зборів1. Тобто, до нетарифних заходів відносяться будь-які заходи неподаткового характеру з боку держави, спрямовані на здійснення впливу на суспільні відносини в зовнішньоекономічній сфері.

Хоча в рамках СОТ неодноразово наголошувалося на необхідності повної ліквідації нетарифних бар'єрів більшість країн світу продовжують широко їх застосовувати. "В теперішній час нетарифні бар'єри представляють собою найбільш ефективну зброю дискримінації та блокування доступу до ринків збуту. Вони включають велику кількість протекціоністських прийомів (за підрахунками ЮНКТАД більше ніж 800), починаючи від урядових субсидій, кількісних обмежень, введення санітарних і технічних норм і закінчуючи навмисним ускладненням адміністративних процедур". Таке важливе значення вони мають з ряду причин. По-перше, будь-який товар, перетинаючи митний кордон, в першу чергу, зустрічає нетарифні бар'єри: кількісні обмеження, заборони, стандарти і т. ін. По-друге, нетарифні засоби державного впливу мають найвищу цілеспрямованість, оперативність та ефективність порівняно з тарифними, що обумовлюється їх характером. Головними властивими характеристиками нетарифних засобів є безпосередня реалізація волі керуючого суб'єкту та позбавлення споживача свободи вибору товарів.

Саму появу нетарифних засобів регулювання (кінець XIX — початок XX ст.) безпосередньо пов'язують з розширенням участі у зовнішній торгівлі крупних фірм та монополій, які мали значні фінансові ресурси і можливості долати тарифні бар'єри, податки та збори на шляху до закордонних ринків. Подібні завдання і зараз є важливою сферою застосування нетарифних засобів, особливо щодо регулювання діяльності транснаціональних корпорацій і трансферів товарів і устаткування між підрозділами таких фірм та корпорацій в різних країнах.

Як це не дивно, але в сучасному Світі значення нетарифних бар'єрів безперервно зростає і це, в першу чергу, пов'язано з діяльністю ГАТТ/COT, а конкретніше із значним зниженням митних тарифів, яке відбулося в післявоєнні роки в результаті переговорного процесу в рамках ГАТТ та "зв'язування" митних тарифів — тобто необхідності узгодження змін у національному митному тарифі з іншими зацікавленими державами-членами ГАТТ/СОТ. Так, наприклад, середньозважений рівень імпортних митних тарифів в промислово розвинутих країнах знизився з 40 — 50% в кінці 40-х pp. до 4-5% в теперішній час, а в результаті реалізації угод Уругвайського раунду переговорів ГАТТ/СОТ він повинен скласти 3%. Таке істотне зниження рівня митних ставок і, відповідно, рівня митного захисту національної економіки значно зменшило ефективність та протекціоністське значення інструментів тарифного регулювання і поставило вимоги щодо створення ефективної їх заміни. Найбільшу активність в застосуванні нетарифних засобів проявляють промислово розвинуті країни, які є лідерами міжнародної торгівлі — Сполучені Штати, Японія і країни ЄС. Так, наприклад, в середині 90-х pp. в середньому 14% товарів, які імпортувалися країнами ЄС, США і Японією, підпадали під різного роду нетарифні обмеження: імпортні квоти, добровільне обмеження експорту, антидемпінгові заходи.

До переваг нетарифних засобів можна віднести досить просту процедуру їх застосування (встановлення більшої частини нетарифних обмежень відбувається нормативними актами органів виконавчої влади), високу ефективність та оперативність застосування (ефект від цих засобів не залежить від економічних законів і наступає відразу після їх застосування), цілеспрямована реалізація регулятивних цілей, відсутність необхідності узгоджувати застосування більшості нетарифних засобів з іншими державами. Система нетарифних засобів забезпечує запланований рівень виконання поставлених завдань: утримання, зменшення або збільшення імпорту у визначених межах, забезпечення встановленого рівня імпорту та експорту по відношенню до конкретних країн, суб'єктів зовнішньоекономічної діяльності, конкретних груп товарної номенклатури, ефективно впливати на зовнішньоторговельний баланс країни. Крім того, значна частина цих обмежень (наприклад, технічні бар'єри) носять прихований характер, що також є важливим для реалізації цілей держави в митній сфері.

Особливо значну роль нетарифні обмеження відіграють в забезпечення національних інтересів в митній сфері щодо контролю за переміщенням зброї, технологій подвійного застосування, наркотичних засобів та інших товарів і предметів, оборот яких обмежено або заборонено, чи які становлять загрозу національній безпеці країни. У цьому аспекті важливою є можливість повністю припинити переміщення певного виду товару через митний кордон, що досягається лише при застосуванні нетарифних засобів.

Вищеназвані характеристики створюють для уряду значні можливості для вільного маніпулювання нетарифними обмеженнями, що може бути ефективною формою узгодження міждержавних економічних відносин на основі взаємності і широко використовується в процесі міждержавних переговорів.

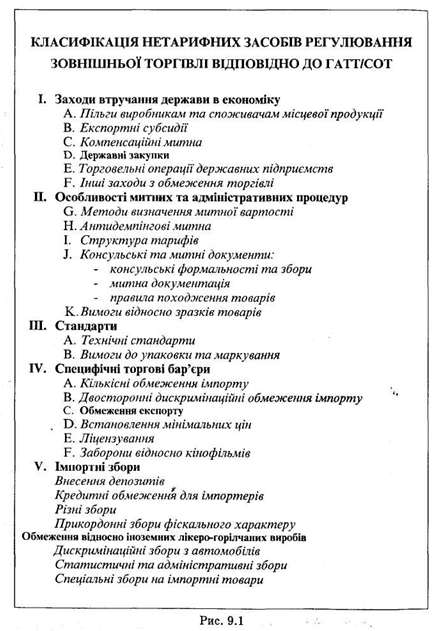

Ми вже відзначали багатоманітність засобів нетарифного регулювання, перелік яких є практично невичерпним. Так само існує багато основ кваліфікації подібних заходів. Наприклад, в залежності від конкретного об'єкту впливу цих засобів їх можна класифікувати на наступні категорії: обмеження кількості товару, яку дозволено вивозити або ввозити в країну; обмеження кола експортерів або імпортерів, яким дозволено ввозити або вивозити товар; встановлення спеціальних умов при експорті або імпорті товару тощо. Крім того, розбіжності в підходах класифікації існують між фахівцями з митного права, економіки, менеджменту, міжнародних відносин. Але необхідно зважати, що Секретаріатом ГАТТ в свій час було розроблено власну класифікацію нетарифних обмежень.

Зважаючи на впливовість ГАТТ/СОТ у регулюванні міжнародних економічних відносин вдається за доцільне дотримуватися цієї класифікації нетарифних заходів, безумовно приймаючи до уваги особливості національного законодавства та галузеву специфіку митного регулювання. Згідно класифікації ГАТТ заходи нетарифного регулювання розподіляються на п'ять груп: заходи втручання держави в економіку, особливості митних та адміністративних процедур, стандарти та інші спеціальні вимоги

до товарів, специфічні торгівельні бар'єри, імпортні податки та збори. Крім того, таку класифікацію слід доповнити іншою значною групою нетарифних інструментів — заходи валютно-фінансової політики.

Частина з перелічених заходів, наприклад — заходи втручання держави в економіку та заходи валютно-фінансової політики, виходять за сферу суто митної політики (а звідси і даного дослідження) і заслуговують окремого розгляду в рамках державного управління економікою взагалі. Наприклад, до заходів втручання держави в економіку зазвичай відносять субсидії та дотації національним виробникам та експортерам, податкові пільги виробникам та споживачам продукції національного походження, діяльність державних підприємств та політику державних закупівель (поставок), державну монополію на торгівлю певним товаром. Заходи валютно-фінансової політики включають в себе зміни валютного курсу, особливості процесу конвертації валют, обмеження щодо використання іноземної валюти, банківські кредитні ставки, інвестиційний клімат тощо.

Однією з найважливіших у цьому аспекті можна вважати таку сферу як політика державних замовлень, тобто політика в сфері постачання товарів і послуг для потреб державних органів або на їх замовлення. Більшість країн світу приділяє велике значення подібним замовленням, враховуючи що вони оплачуються за рахунок бюджетних коштів, тобто коштів платників податків, і вважає недоцільним якщо ці гроші йтимуть на розвиток іноземного виробництва.

Нажаль Закон України про зовнішньоекономічну діяльність не передбачає пільг національному виробнику при розподілі державних замовлень. Стаття 21 Закону України "Про зовнішньоекономічну діяльність", передбачаючи право державних органів управління України та місцевих рад розміщувати державні замовлення на виробництво, експорт і імпорт товарів серед суб'єктів зовнішньоекономічної діяльності, не ставить прямої вимоги розміщення їх на конкурсній основі, а лише "як правило". А частина 3 ст. 21,, встановлює, що іноземні суб'єкти господарської діяльності користуються рівними правами і повинні нести рівні обов'язки з суб'єктами зовнішньоекономічної діяльності України в разі проведення конкурсу на розміщення державного замовлення.

Більш ефективно регулює подібні аспекти зовнішньоекономічної діяльності Закон України "Про закупівлю товарів, робіт і послуг за державні кошти". Зокрема ст. 5 цього Закону передбачає що вітчизняні та іноземні виконавці беруть участь у процедурі закупівлі на рівних умовах, але передбачає певні застереження щодо захисту вітчизняного ринку, які містяться в ст. 6. Закону.

Так передбачається, що замовник надає перевагу тендерній пропозиції, поданій вітчизняним виробником, шляхом застосування преференційної поправки до її ціни або обмежує участь у процедурі закупівлі виключно вітчизняними виробниками у порядку, встановленому Кабінетом Міністрів України за умови, що очікувана вартість предмета закупівлі не перевищує суму, еквівалентну: для товарів — 200 тисячам євро; для послуг — 300 тисячам євро; для робіт — 4 мільйонам євро. Розмір преференційної поправки встановлюється у розмірі 10 відсотків ціни тендерної пропозиції.

Преференційна поправка до ціни тендерної пропозиції, поданої підприємствами Українського товариства сліпих, Українського товариства глухих, Спілки організацій інвалідів України та підприємствами України, працівниками яких є особи, що відбувають покарання в місцях позбавлення волі, незалежно від суми очікуваної вартості закупівлі встановлюється у розмірі 15 відсотків ціни тендерної пропозиції, навіть за умови участі у процедурі закупівлі лише вітчизняних виробників.

У разі якщо предметом закупівлі є послуги чи роботи, що здійснюються на території України, замовник має право вимагати від іноземного виконавця, що бере участь у процедурі закупівлі, виконання цих послуг чи робіт з використанням вітчизняної сировини, матеріалів та робочої сили.

Правду кажучи, законодавство ряду інших країн встановлює набагато сприятливіші умови для національних товаровиробників. Наприклад, законодавством про урядові поставки США встановлюється, що закупівля товарів іноземного походження можлива лише, якщо відсутні аналогічні товари національного виробництва або товари національного виробництва аналогічної якості, або якщо імпортні товари дешевші більш ніж на 50% ніж товари національних виробників аналогічної якості1.

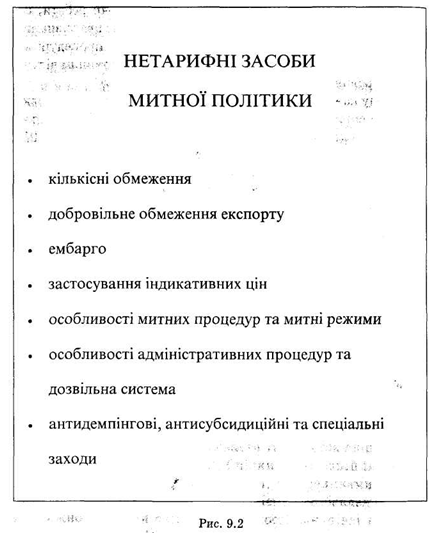

Що стосується суто нетарифних засоби митної політики, що передбачені українським законодавством, ми можемо їх класифікувати на: кількісні обмеження, та такі специфічні його різновиди, як добровільне обмеження експорту та ембарго; застосування індикативних цін, особливості митних процедур та митні режими, особливості адміністративних процедур та дозвільна система, антидемпінгові, антисубсидиційні та спеціальні заходи.

Використана література: Ківалов, С.В. Митна політика України: Підручник. / С.В. Ківалов, Б.А. Кормич. — Одеса: Юридична література, 2002.

Хоча в рамках СОТ неодноразово наголошувалося на необхідності повної ліквідації нетарифних бар'єрів більшість країн світу продовжують широко їх застосовувати. "В теперішній час нетарифні бар'єри представляють собою найбільш ефективну зброю дискримінації та блокування доступу до ринків збуту. Вони включають велику кількість протекціоністських прийомів (за підрахунками ЮНКТАД більше ніж 800), починаючи від урядових субсидій, кількісних обмежень, введення санітарних і технічних норм і закінчуючи навмисним ускладненням адміністративних процедур". Таке важливе значення вони мають з ряду причин. По-перше, будь-який товар, перетинаючи митний кордон, в першу чергу, зустрічає нетарифні бар'єри: кількісні обмеження, заборони, стандарти і т. ін. По-друге, нетарифні засоби державного впливу мають найвищу цілеспрямованість, оперативність та ефективність порівняно з тарифними, що обумовлюється їх характером. Головними властивими характеристиками нетарифних засобів є безпосередня реалізація волі керуючого суб'єкту та позбавлення споживача свободи вибору товарів.

Саму появу нетарифних засобів регулювання (кінець XIX — початок XX ст.) безпосередньо пов'язують з розширенням участі у зовнішній торгівлі крупних фірм та монополій, які мали значні фінансові ресурси і можливості долати тарифні бар'єри, податки та збори на шляху до закордонних ринків. Подібні завдання і зараз є важливою сферою застосування нетарифних засобів, особливо щодо регулювання діяльності транснаціональних корпорацій і трансферів товарів і устаткування між підрозділами таких фірм та корпорацій в різних країнах.

Як це не дивно, але в сучасному Світі значення нетарифних бар'єрів безперервно зростає і це, в першу чергу, пов'язано з діяльністю ГАТТ/COT, а конкретніше із значним зниженням митних тарифів, яке відбулося в післявоєнні роки в результаті переговорного процесу в рамках ГАТТ та "зв'язування" митних тарифів — тобто необхідності узгодження змін у національному митному тарифі з іншими зацікавленими державами-членами ГАТТ/СОТ. Так, наприклад, середньозважений рівень імпортних митних тарифів в промислово розвинутих країнах знизився з 40 — 50% в кінці 40-х pp. до 4-5% в теперішній час, а в результаті реалізації угод Уругвайського раунду переговорів ГАТТ/СОТ він повинен скласти 3%. Таке істотне зниження рівня митних ставок і, відповідно, рівня митного захисту національної економіки значно зменшило ефективність та протекціоністське значення інструментів тарифного регулювання і поставило вимоги щодо створення ефективної їх заміни. Найбільшу активність в застосуванні нетарифних засобів проявляють промислово розвинуті країни, які є лідерами міжнародної торгівлі — Сполучені Штати, Японія і країни ЄС. Так, наприклад, в середині 90-х pp. в середньому 14% товарів, які імпортувалися країнами ЄС, США і Японією, підпадали під різного роду нетарифні обмеження: імпортні квоти, добровільне обмеження експорту, антидемпінгові заходи.

До переваг нетарифних засобів можна віднести досить просту процедуру їх застосування (встановлення більшої частини нетарифних обмежень відбувається нормативними актами органів виконавчої влади), високу ефективність та оперативність застосування (ефект від цих засобів не залежить від економічних законів і наступає відразу після їх застосування), цілеспрямована реалізація регулятивних цілей, відсутність необхідності узгоджувати застосування більшості нетарифних засобів з іншими державами. Система нетарифних засобів забезпечує запланований рівень виконання поставлених завдань: утримання, зменшення або збільшення імпорту у визначених межах, забезпечення встановленого рівня імпорту та експорту по відношенню до конкретних країн, суб'єктів зовнішньоекономічної діяльності, конкретних груп товарної номенклатури, ефективно впливати на зовнішньоторговельний баланс країни. Крім того, значна частина цих обмежень (наприклад, технічні бар'єри) носять прихований характер, що також є важливим для реалізації цілей держави в митній сфері.

Особливо значну роль нетарифні обмеження відіграють в забезпечення національних інтересів в митній сфері щодо контролю за переміщенням зброї, технологій подвійного застосування, наркотичних засобів та інших товарів і предметів, оборот яких обмежено або заборонено, чи які становлять загрозу національній безпеці країни. У цьому аспекті важливою є можливість повністю припинити переміщення певного виду товару через митний кордон, що досягається лише при застосуванні нетарифних засобів.

Вищеназвані характеристики створюють для уряду значні можливості для вільного маніпулювання нетарифними обмеженнями, що може бути ефективною формою узгодження міждержавних економічних відносин на основі взаємності і широко використовується в процесі міждержавних переговорів.

Ми вже відзначали багатоманітність засобів нетарифного регулювання, перелік яких є практично невичерпним. Так само існує багато основ кваліфікації подібних заходів. Наприклад, в залежності від конкретного об'єкту впливу цих засобів їх можна класифікувати на наступні категорії: обмеження кількості товару, яку дозволено вивозити або ввозити в країну; обмеження кола експортерів або імпортерів, яким дозволено ввозити або вивозити товар; встановлення спеціальних умов при експорті або імпорті товару тощо. Крім того, розбіжності в підходах класифікації існують між фахівцями з митного права, економіки, менеджменту, міжнародних відносин. Але необхідно зважати, що Секретаріатом ГАТТ в свій час було розроблено власну класифікацію нетарифних обмежень.

Зважаючи на впливовість ГАТТ/СОТ у регулюванні міжнародних економічних відносин вдається за доцільне дотримуватися цієї класифікації нетарифних заходів, безумовно приймаючи до уваги особливості національного законодавства та галузеву специфіку митного регулювання. Згідно класифікації ГАТТ заходи нетарифного регулювання розподіляються на п'ять груп: заходи втручання держави в економіку, особливості митних та адміністративних процедур, стандарти та інші спеціальні вимоги

Частина з перелічених заходів, наприклад — заходи втручання держави в економіку та заходи валютно-фінансової політики, виходять за сферу суто митної політики (а звідси і даного дослідження) і заслуговують окремого розгляду в рамках державного управління економікою взагалі. Наприклад, до заходів втручання держави в економіку зазвичай відносять субсидії та дотації національним виробникам та експортерам, податкові пільги виробникам та споживачам продукції національного походження, діяльність державних підприємств та політику державних закупівель (поставок), державну монополію на торгівлю певним товаром. Заходи валютно-фінансової політики включають в себе зміни валютного курсу, особливості процесу конвертації валют, обмеження щодо використання іноземної валюти, банківські кредитні ставки, інвестиційний клімат тощо.

Однією з найважливіших у цьому аспекті можна вважати таку сферу як політика державних замовлень, тобто політика в сфері постачання товарів і послуг для потреб державних органів або на їх замовлення. Більшість країн світу приділяє велике значення подібним замовленням, враховуючи що вони оплачуються за рахунок бюджетних коштів, тобто коштів платників податків, і вважає недоцільним якщо ці гроші йтимуть на розвиток іноземного виробництва.

Нажаль Закон України про зовнішньоекономічну діяльність не передбачає пільг національному виробнику при розподілі державних замовлень. Стаття 21 Закону України "Про зовнішньоекономічну діяльність", передбачаючи право державних органів управління України та місцевих рад розміщувати державні замовлення на виробництво, експорт і імпорт товарів серед суб'єктів зовнішньоекономічної діяльності, не ставить прямої вимоги розміщення їх на конкурсній основі, а лише "як правило". А частина 3 ст. 21,, встановлює, що іноземні суб'єкти господарської діяльності користуються рівними правами і повинні нести рівні обов'язки з суб'єктами зовнішньоекономічної діяльності України в разі проведення конкурсу на розміщення державного замовлення.

Більш ефективно регулює подібні аспекти зовнішньоекономічної діяльності Закон України "Про закупівлю товарів, робіт і послуг за державні кошти". Зокрема ст. 5 цього Закону передбачає що вітчизняні та іноземні виконавці беруть участь у процедурі закупівлі на рівних умовах, але передбачає певні застереження щодо захисту вітчизняного ринку, які містяться в ст. 6. Закону.

Так передбачається, що замовник надає перевагу тендерній пропозиції, поданій вітчизняним виробником, шляхом застосування преференційної поправки до її ціни або обмежує участь у процедурі закупівлі виключно вітчизняними виробниками у порядку, встановленому Кабінетом Міністрів України за умови, що очікувана вартість предмета закупівлі не перевищує суму, еквівалентну: для товарів — 200 тисячам євро; для послуг — 300 тисячам євро; для робіт — 4 мільйонам євро. Розмір преференційної поправки встановлюється у розмірі 10 відсотків ціни тендерної пропозиції.

Преференційна поправка до ціни тендерної пропозиції, поданої підприємствами Українського товариства сліпих, Українського товариства глухих, Спілки організацій інвалідів України та підприємствами України, працівниками яких є особи, що відбувають покарання в місцях позбавлення волі, незалежно від суми очікуваної вартості закупівлі встановлюється у розмірі 15 відсотків ціни тендерної пропозиції, навіть за умови участі у процедурі закупівлі лише вітчизняних виробників.

У разі якщо предметом закупівлі є послуги чи роботи, що здійснюються на території України, замовник має право вимагати від іноземного виконавця, що бере участь у процедурі закупівлі, виконання цих послуг чи робіт з використанням вітчизняної сировини, матеріалів та робочої сили.

Правду кажучи, законодавство ряду інших країн встановлює набагато сприятливіші умови для національних товаровиробників. Наприклад, законодавством про урядові поставки США встановлюється, що закупівля товарів іноземного походження можлива лише, якщо відсутні аналогічні товари національного виробництва або товари національного виробництва аналогічної якості, або якщо імпортні товари дешевші більш ніж на 50% ніж товари національних виробників аналогічної якості1.

Що стосується суто нетарифних засоби митної політики, що передбачені українським законодавством, ми можемо їх класифікувати на: кількісні обмеження, та такі специфічні його різновиди, як добровільне обмеження експорту та ембарго; застосування індикативних цін, особливості митних процедур та митні режими, особливості адміністративних процедур та дозвільна система, антидемпінгові, антисубсидиційні та спеціальні заходи.

Використана література: Ківалов, С.В. Митна політика України: Підручник. / С.В. Ківалов, Б.А. Кормич. — Одеса: Юридична література, 2002.