Гридасов В.М. (ру) Инвестирование (2004)

Раздел 5. Инвестиционные риски анализ инвестиционных рисков

Риск - вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого; чем изменчивее и шире шкала колебаний возможных доходов, тем высокий риск, и наоборот

Общий риск, связанный с данным объектом инвестиций может возникать комбинации различных источников. Поскольку все эти источники взаимосвязаны, фактически невозможно определить риск, возникающий по каждому из них.

Главными видами риска являются: деловой риск, финансовый, процентный, рыночный, случайный, ликвидности, риск, связанный с покупательной способностью.

Деловой риск - когда совокупный доход недостаточен для погашения обязательств, владельцы компании или собственности не получают дохода. Однако кредиторы могут получают некоторую сумму по представленным ими займам благодаря преференциальным режима, который предусматривает закон.

Деловой риск связан со степенью неопределенности получения доходов от инвестиций и способностью компании выплачивать инвесторам проценты, возвращать основную сумму долга, выплачивать дивиденды и иные причитающиеся доходы. Большая часть делового риска, который возникает по данным инвестиционными инструментами, тесно связана с видом бизнеса. Существует представление, что инвестиции одинаковой формы или вида собственности подпадают под одинаковый деловой риск, хотя различия в управлении, расходах и местоположении может вызвать значительные колебания уровней рынка даже в случае аналогичных компаний или собственности.

Финансовый риск связан с привлечением долговых инструментов для финансирования компании или имущественных вложений. Чем выше доля заемных средств в финансировании компании, тем выше финансовый риск. Риск обусловлен тем, что при финансировании с помощью долговых инструментов предусматривается выполнение обязательств по выплата процентов и возврат основной суммы долга. Такие фиксированные платежи должны быть проведены до распределения прибыли между собственниками компании или собственности. Неспособность выполнить обязательства может привести к неудачам и убыткам как для владельцев облигаций, так и для акционеров и владельцев.

Рыночный риск - риск изменения доходов от инвестиций, возникающей из-за факторы, независимые от данной ценной бумаги или имущественного вложения, например, политических, экономических и общественных событий или изменений вкусов и предпочтений инвесторов. Например, несмотря на то, что инвестиции в недвижимость относятся к категории высоко управляемых, коренные-сдвиги в потребительских предпочтениях относительно жилья могли бы неблагоприятно отразиться на его рыночной стоимости и, следовательно, на фактически реализованном доходе.

Влияние этих рыночных факторов на инвестиционные доходы неодинаков: степень и направления изменения дохода, возникающих в результате колебаний некоторых рыночных факторов, различаются от одного объекта инвестирования в другой.

По сути рыночный риск выражается в изменчивости курсов ценных бумаг: чем больше представлен курс ценных бумаг колебаниям, тем выше рыночный риск.

Случайный риск - это нечто большее, чем просто слухи, он имеет место, когда что-то важное происходит с компанией или собственностью и это событие само по себе влияет на финансовое состояние. Случайный риск выходит за пределы делового или финансового рисков, он может оказывать непосредственное и существенное влияние на доход и не обязательно означает, что дела компании или на рынке не в порядке. Напротив, он подразумевает событие, во многом оказывает значительное и, как правило немедленный влияние на соответствующую стоимость инвестиций.

Два характирних примеры случайного риска - это поглощение компании и называемый выкуп компании за счет заемного капитала. Обе эти события требуют использование огромных сумм долгового финансирования и в результате представляют действительный риск для консервативных инвесторов, вкладывающих деньги в облигации.

Случайный риск может принимать различные формы и влиять на все виды инвестиционных инструментов, хотя, к счастью, его влияние в основном локальный, касается только определенной компании или объекта собственности.

Риск ликвидности - риск, связанный с невозможностью продать за наличные инвестиционный инструмент в удобный момент и по принятой цене. Вообще продать любые инвестиционный инструмент можно довольно просто, достаточно лишь снизить его цену.

Риск, связанный с покупательной способностью. Возможность изменения уровня цен масштабе всей экономики также ведет к возникновению риска. В период повышения цен покупательная способность долларов падает. Это означает, что на данное количество долларов в этот период можно купить меньшее количество того или иного товара, чем ранее целом инвестиционные инструменты, стоимость которых движется в одном направлении с общим уровнем цен, наиболее прибыльные в период повышения цен, в то время как те, которые обеспечивают фиксированный доход лучшие в периоды низкой инфляции. Доходы от имущественных вложений имеют тенденцию изменяться с общим уровнем цен, тогда как доход от сберегательных счетов и облигаций не меняется.

Процентный риск - это степень неопределенности в уровне курсов ценных бумаг, вызван изменением рыночного процента ставок; с повышением процента ставок курсы ценных бумаг, особенно с фиксированным доходом падают, и наоборот.

В течение последних ЗО лет было совершено большое теоретическую работу по измерения риска и его использование в оценке доходности. Двумя ключевыми компонентами этой теории является фактор "бета" - измеритель риска и модель оценки доходности активов, связывающая измеренный с помощью фактора "бета" уровень и уровень необходимой (или ожидаемой) доходности.

Прежде чем рассматривать, что такое фактор "бета" и как он применяется, покажем, что подразумевается под диверсифицированным и не диверсифицированным риском.

Основные виды риска:

- Диверсифицированный - та часть инвестиционного риска, который может быть устранен в процессе диверсификации (сознательного подбора комбинаций инвестиционных инструментов, когда достигается определенная взаимозависимость динамики ставок их доходности). Он возникает из неконтролируемых или случайных событий (Забастовок, судебных процессов и мер регулирования), по-разному влияют на различные инвестиционные инструменты;

- Недиверсифицированный, или систематический риск, связанный с такими событиями, как война, инфляция, политические события, которые одинаково касаются всех инвестиционных инструментов и, следовательно, не являются уникальными именно для конкретного инструмента.

Совокупный риск включает в себя разнообразными и недиверсифицированный риски.

Поскольку любой разумный инвестор может устранить диверсифицированный риск, обеспечивая себе диверсификационный портфель ценных бумаг, единственным риском, который следует принимать во внимание, остается недиверсифицированный риск.

Исследования показали, что если тщательно отобрать 8-15 ценных бумаг для портфеля активов, диверсифицирован риск может быть устранен или почти устранен. Недиверсифицированный пцзик, что подобный рыночной, неотвратим. Каждому ценной бумаги присущ собственный уровень недиверсифицированного риска, который можно изменить с помощью фактора "бета".

Понятие фактора "бета"

Фактор "бета" - измеритель недиверсифицированного, или рыночного, риска; Рыночным его называют потому, что систематический риск отражает процессы самой рыночной системы. Кроме того, в расчетах этого фактора используется показатель доходности так называемого рыночного портфеля.

Фактор "бета" показывает, как реагирует курс ценной бумаги на рыночные силы: чем больше реагирует курс ценной бумаги на изменения рынка, тем выше фактор "бета" для этого ценной бумаги. Фактор "бета" рассчитывают, опираясь на взаимосвязь фактической доходности ценных бумаг и фактической рыночной доходности. Рыночная доходность обычно измеряется как средний показатель прибыльности всех (большой выборки) акций. Средняя доходность всех акций, входящих в составляющей фондового индекса "Стэндард энд пурьз 500", или каких-либо других всеобъемлющего щего фондовых индексов наиболее часто используются для измерения рыночной доходности. Фактор "бета" "для всего фондового рынка равен 1. В данном случае под рынком автор понимает рыночный портфель, главная особенность которого заключается в том, что он идеально диверсифицированным, следовательно, в нем устранены все диверсифицированные риски. Таким образом рыночный портфель является носителем только систематического риска, который нельзя устранить, поэтому его фактор "Бета" равно 1, а "бета" отдельной компании рассматривается как показатель ее систематического риска. Все другие значения фактора "бета" рассматриваются применительно этой величины. В табл. 5.1 показано некоторые значения фактора "бета" и соответствующую их интерпретацию. Как можно видеть, "бета" имеет как положительное, так и отрицательное значение, хотя почти все фактические значения "беты" обычно положительные, и большинство акций имеет "бету" в диапазоне

0,5-1,75. Для иллюстрации ниже перечисленные факторы "бета" для наиболее распространенных акций. Обратите внимание на то, что это реальные значения "бета" с исследования агентства "Велью Лайн" для середины 1989 г. (табл. 5.1).

Значение коэффициента "бета" ^ 5.1

Многие крупные брокерских фирм, как и издательства пере,, платных финансовых изданий (подобно "Велью Лайн"), публикуют факторы "бета" для широкого спектра ценных бумаг. Доступность подсчитанных значений "беты" для ценных бумаг увеличила степень использования этого показателя в оценке инвестиционного риска. В общем, чем выше «бета», тем более рискованный ценный бумага. Положительный или отрицательный знак, предшествующий значению "беты", выражает только одно: меняется доходность от акций в том же направлении, что и значение рыночной доходности (табл. 5.2).

Акции, в два раза больше реагируют на изменения, чем рынок, будут испытывать 2%-т » изменение доходности на каждый процент изменения в доходности рыночного портфеля; доходность акций, наполовину меньше реагируют, чем рынок, чувствовать изменения в 0,5% при каждой смене доходности рыночного портфеля на 1% (положительное значения), или в противоположном направлении (отрицательное значение).

Трактовка фактора "бета"

Для индивидуального инвестора фактор "бета" полезен при оценке рыночной риска и для понимания влияния, что может делать рынок на ожидаемую доходность акций. "Бета" показывает тип реакции ценной бумаги на действия рыночных сил. Например, если предполагается, что рыночные процессы приведут к 10%-го зрос-

Таблица 5.2

Выборочные значения фактора "бета" и их интерпретация

ния ставки доходности в течение следующего периода, тогда на акции со значением "бета" 1,5 ожидалось увеличение дохода за этого периода примерно на 15% (1,5 х 10%). (Поскольку "бета" для данных акций больше 1, их доходность более динамична, чем доходность рынка в целом.)

Для акций, у которых значение "беты" позитивное, увеличение рыночной доходности приводит к росту доходности ценных бумаг. К сожалению, уменьшение рыночной доходности соответственно означает уменьшение доходности ценных бумаг, и в этом заключается риск. В предыдущем примере, если ожидается падение рыночной доходности на 10%, то по акциям с "бетой" 1,5 ожидается уменьшение доходности на 15%. Поскольку "бета" для этих акций больше 1, они сильнее реагируют, чем рынок, испытывает 15%-не снижение их доходности сравнению с 10%-ным снижением доходности рыночного портфеля. Акции "бета" которых меньше 1, конечно, будут меньше реагировать на изменения рыночной доходности и, следовательно, считаются менее рискованными. Например, по акциям, "Бета" которых равен 0,5, будет наблюдаться увеличение или уменьшение доходности, что составляет примерно половину от изменения рыночной доходности: если рынок испытывает падение доходности на 8%, доходность таких акций, возможно, снизится только на 4%.

Теперь подытожим некоторые важные характеристики фактора "бета":

- "Бета" измеряет недиверсифицированный, или рыночный риск связан с ценным бумагой;

- "Бета" для рынка в целом равен 1;

- Акции могут иметь как положительные, так и отрицательные значения "беты", но почти все они положительные;

- Акции, в которых "бета" больше 1, больше реагируют на изменения рыночной доходности и, следовательно, более рискованные, чем рынок в целом, акции, в которых "Бета" меньше 1, менее рискованны, чем рынок;

- Чем выше «бета» для акций, тем из-за высокого риска выше уровень ожидаемой доходности, и наоборот.

Использование фактора "бета" для оценки доходности

Модель разработана американским экономистом Уильямом Шарпом и широко известна в всем мире именно в английском варианте сокращение как САРМ.

Модель оценки доходности активов (САРМ) использует фактор "бета" для того, чтобы формализовано увязать понятие риска и доходности. Модель была разработана для объяснения динамики курсов на ценные бумаги и обеспечения механизма, с помощью которого инвесторы могут оценивать влияние инвестиций предполагаемых ценных бумаг на риск и доходность их портфеля. Мы можем использовать данную модель для понимания основной альтернативы "риск - доходность ", который возникает при принятии различных инвестиционных решений. Модель может быть представлена

и уравнением, и графически в виде кривой рынка ценных бумаг.

* Уравнение модели

Фактор "бета" как измеритель недиверсифицированного риска используется в модели оценки доходности активов (САРМ) для определения необходимой нормы доходности инвестиций в соответствии с таким уравнением

где требуемая доходность - это необходимая доходность инвестиций при данном уровне риска, измеренного с помощью фактора "бета"; доходность бездисковых активов - это доходность, которая может быть получена на свободные от риска инвестиции, 0а как правило, измеряется как доходность векселей Казначейства США; рыночная доходность - это средняя доходность всех ценных бумаг (обычно измеряется средней доходностью всех ценных бумаг включаются в составляющих фондового индекса "Стэндард энд пурьз 500" или какого-либо другого всеобъемлющего фондового индекса).

Следует отметить, что требуемая доходность для данной ценной бумаги вырастет с увеличением ее фактора "бета". Как и любая другая, данная модель также была выведена американским экономистом в. Шарпом при целом ряде допущений. Авторы данной книги не рассматривают их в тексте, однако следовало бы подчеркнуть, что именно в этой системе логических ограничений справедливо представлено уравнение необходимой нормы доходности. Модель построена на предположении эффективного рынка ценных бумаг и совершенной конкуренции инвесторов, поэтому ее главный принцип формулируется очень жестко: инвестор должен вознаграждаться лишь при систематический риск. Но реальная жизнь не укладывается время в рамки логических ограничений этой модели, и фактические ставки доходности акций далеко не всегда совпадают с рассчитанными по модели САРМ. Это расхождение остается до предметом дискуссий специалистов-теоретиков. В практических же справочниках параметры регрессионного анализа, на основе которого рассчитывается уравнение кривой рынка ценных бумаг, публикуются аналитическими агентствами достаточно подробно. Кроме фактора "бета", в справочниках агентств обычно приводят: фактор альфа (Альфа-вклад), который показывает изменения курса валютных акций за период, равный интервала расчета доходности акций и рыночного портфеля R (R-квадрат - остаточная дисперсия), что показывает вклад рыночных процессов в изменении курсов данных акций. Наконец, ряд агентств, например "Велью Лайн", приводит скорректированный фактор "бета", что отражает тенденцию и степень сближения фактора "бета" данной компании с всеринковим показателем, т.е. фактор "бета" рыночного портфеля, равен 1.

Применение модели может быть проиллюстрировано следующим примером.

Предположим, ценная бумага с фактором "бета" 1,25 рассматривается в тот момент, когда ставка безрисковых активов составляет 6%, а рыночная доходность - 10%. Подставляя эти данные в уравнение САРМ, получаем:

Требуемая доходность = 6% + [1,25 х (10% - 6%)] = 6% - [1,25 х 4%] = 6% +5% = 11%.

Таким образом, инвестору следовало бы ожидать стоимость дай инвестиций в 11% как компенсацию за риск, что приходится допускать при значении фактора "бета" 1,25. Если фактор "бета" был ниже скажем, равен 1, то требуемая доходность составила бы ЮУ (6% + [1,0% х (10% - 6%)]), а если фактор "бета" был выше, скажем "равен 1,5, то требуемая доходность составила бы 12% (6% + [1,5 х (10% - 6%)]). Понятно, что модель отражает прямые функциональные связи между риском и доходностью, поскольку, чем выше риск ("бета"), тем выше необходимая доходность.

Графическая интерпретация: кривая рынка ценных бумаг

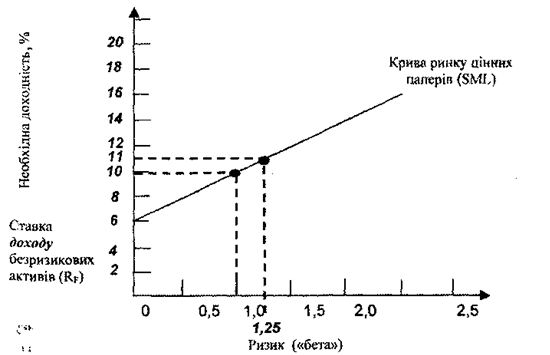

Графическое выражение модели оценки доходности активов (САРМ) называется кривой рынке ценных бумаг (5ML). Перенося параметры модели в систему координат, мы обнаружили бы, что кривая рынка ценных бумаг действительно будет прямой линией. Она показывает необходимую доходность, которую получил бы инвестор на фондовом рынке, для каждого уровня недиверсифицированного рынке. Модель можно построить, просто вычислив необходимую доходность для разных значений фактора "Бета", оставляя ставку доходности безрисковых активов и рыночную доходность постоянными. Например, как мы видели ранее, при ставке доходности безрисковых активов, равной 6%, и рыночной доходности в 10% требуемая доходность составит 11%, когда фактор "бета" равно 25. Увеличите фактор "бета" до 2 - и необходимая доходность составит 14% (6% + [2% х (10% - 6%)]). Аналогично можно найти необходимую доходность для разных значений фактора "бета" и закончить такими комбинациями риска ("бета") и требуемой доходности (табл. 5.3).

Таблица 53

Требуемая доходность для различных факторов "бета"

Нанося эти величины на график ("бета" - по горизонтальной оси, а необходимую доходность - на вертикальной), мы могли бы получить прямую линию, как на рис. 5.1. Из графика видно, что риск ("бета") увеличивается с ростом требуемой доходности, и наоборот.

Оценка риска

Существует много способов оценки риска данного инвестиционного инструмента, и инвесторы должны как-то связать его риск не только с ожидаемым доходностью, но и со своей собственной склонностью к риску. Так что процесс оценки заключается не в том, чтобы исчисленную величину риска сравнивать с максимальным уровнем риска, связанного с инвестициями, которые создают эту доходность. Скорее индивидуальный инвестор склонен находить ответы на следующие вопросы:

- Стоит решаться на такой риск, чтобы получить ожидаемую доходность?

- Может ли он получить высокую доходность при таком же риска. Нельзя при низком риска получить тот же уровень доходности?

Рис. 5.1. Кривая рынка ценных бумаг

- Анализ общих характеристик "риск - доходность"

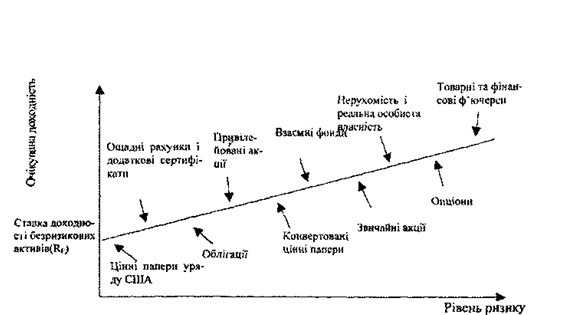

для альтернативных объектов инвестирования, о приемлемости уровня риска И процесс принятия решений К помогут пролить свет на сущность оценки риска Кривая рынка ценных бумаг четко показывает компромисс между риском и доходностью. При факторе "бета", равном 0, требуемая доходность равна ставке доходности безрисковых активов 6%, а при факторе "бета", равном 1, - Рыночная доходность 10%. При этих значениях требуемая доходность инвестиций, для которых "бета" равен 1,25, составляет 11%. Характеристики "риск - Доходность "альтернативных объектов инвестирования Существует множество типов взаимосвязи "риск - доходность" для инвестиционных инструментов. Некоторые обыкновенные акции предлагают невысокую доходность в сочетании с низким риском: деньги демонстрируют высокую доходность и высокий риск. В общем, характеристики "риск - доходность" для каждого из основных инструментов могут быть представлены в системе координат "риск - доходность", как показано на рис. 5.2. Таким образом, инвестор может выбирать из большого числа инструментов, каждый из которых имеет свои характеристики взаимосвязи "риска и доходности ". Конечно, в пределах каждого вида или категории инвестиционных инструментов существуют различные специфические сочетание риска и доходности.

Рис. 5.2. Альтернатива «риск - доходность" для различных инвестиционных инструментов

Приемлемый уровень риска

Через различные предпочтения инвесторов невозможно точно установить общий приемлемый уровень риска. На рис. 5.3 графически изображены три основных типа поведения инвесторов относительно риска: равнодушен к риску; не склонен к риску, тот, что принимает риск. Из графика видно, что пока риск заключен в пределах от х1 до х2 для инвестора, безразличного к риску, требуемая доходность не меняется. Иначе говоря, изменения в доходности в данном случае используется в качестве компенсации за риск, увеличивается. Для не склонного к риску инвестора необходима доходность увеличивается с ростом риска. Для инвестора, принимает риск, требуемая доходность уменьшается с ростом риска. Конечно, величина доходности, необходимой каждому инвестору при конкретном возрастании риска, отличается в зависимости от того, насколько инвестор не склонен риску (на графике это отношение к риску выражается через наклон прямой). Хотя теоретически склонность к риску каждого инвестора может быть измерена, на практике индивидуальные инвесторы склонны принимать только такой риск, в условиях которого они чувствуют себя комфортно. Более того, обычно инвесторы при принятии решений с высоким риском скорее консервативные, чем агрессивные.

Альтернатива «риск - доходность" такая, что при высоком риска ожидается и высокая доходность, и наоборот. Инструментами инвестирования вида "низкий риск - низкая доходность "являются ценные бумаги правительства США, сберегательные счета и т.д.; инструменты вида "высокий риск - высокая доходность" включают недвижимость, реальную личную собственность, опционы, товарные и финансовые фьючерсы.

Процесс принятия решений

В процессе принятия решений инвесторам следовало бы придерживаться определенной последовательности при выборе альтернативных инвестиционных инструментов:

а) используя прошлые и прогнозируемые данные, оценить ожидаемую доходность течение данного периода владения активом. Рассчитать полную доходность (на основе приведенной стоимости), для того чтобы убедиться, что стоимость денег времени уделено должное внимание;

б) используя прошлые и прогнозируемые данные о доходности, оценить риск, связан с инвестициями. Использование субъективного оценивания риска на основе прошлых данных о доходности и фактор "бета" (для акций) - базовые подходы, щ0 может применить индивидуальный инвестор;

в) ценить соотношение "риск - доходность" колотого из альтернативных инвестиционных инструментов, чтобы убедиться в том, что ожидаемая доходность при данном уровне риска приемлема. Если другие инструменты инвестиций равновеликим или низким уровнем риска обеспечивают равную или более высокую доходность, складывать деньги в изначально отобранный инструмент не следует;

г) выбирать инвестиционные инструменты, которые предлагают самую высокую доходность при допустимом для инвестора уровне риска.

Поскольку большинство инвесторов не склонны к риску, они скорее приобретут инструменты с низким риском, получая низкие инвестиционные доходы. Когда инвесторы получают самую высокую доходность при приемлемом уровне риска, это означает, что им удалось осуществить "хорошие инвестиции".

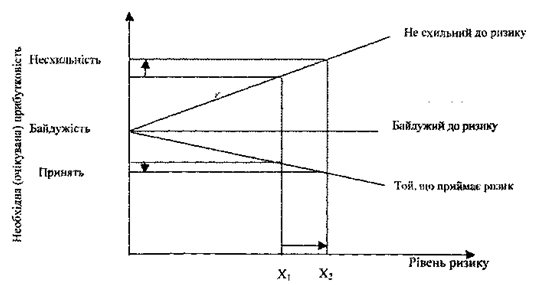

Инвестор, безразличный к риску, не требует изменений в доходности при данном увеличении риска, в то время как не склонный к риску инвестор может потребовать роста доходности при данном увеличении риска. Тот же инвестор, принимающий риск, готов

Рис. 53. Функции рисковых предпочтений

поступиться частью дохода при данном увеличении риска. Большинство инвесторов относятся ко второму типу.

Вероятно, самым сложным этапом этого процесса является оценка риска. На инвестиционное решение влиять, помимо соображений о риск и доходность, такие факторы, как налоги, ликвидность и состав портфеля.

Краткие выводы:

- Доход может рассматриваться как вознаграждение за инвестирование. Общий доход от Инвестирование включает поточный доход и прирост капитала (или убыток)

- Уровень доходности, обеспечиваемый данным инвестиционным инструментом, зависит от внутренних характеристик, таких как тип инструмента, и внешних сил, таких, как. война, дефицит и т.п. Влияние инфляции на процентные ставки может значительно влиять на инвестиционный доход;

- Стоимость денег во времени - важная концепция, которую следует учитывать при оценке инвестиционных доходов. Альтернативная возможность получить проценты представляют собой главный вид дохода лица, что делает сбережения, обеспечивает основу использования концепции стоимости денег во времени в процессе изменения инвестиционных доходов, - риск - вероятность того, что фактический инвестиционный доход будет отличаться от ожидаемого. Между риском и доходом существует компромисс;

- Для измерения рыночного риска, связанного с вложением в ценные бумаги, используется фактор "бета". Модель оценки доходности активов, что может быть; изображена графически в виде кривой рынка ценных бумаг, сопоставляет риск (Выраженный через "бета") и доходность. Модель отражает рост необходимой доходности по мере роста риска;

- В общем каждому виду инвестиционных инструментов присущи определенные характеристики "риск - доходность". Большинство инвесторов не склонны к риска, то есть в обмен на рост риска они требуют более высокой доходности. Окончательное инвестиционное решение принимается после сопоставления рисковых предпочтений инвестора с ожидаемыми данными о доходность и риск, связанный с конкретными инвестициями.

Общий риск, связанный с данным объектом инвестиций может возникать комбинации различных источников. Поскольку все эти источники взаимосвязаны, фактически невозможно определить риск, возникающий по каждому из них.

Главными видами риска являются: деловой риск, финансовый, процентный, рыночный, случайный, ликвидности, риск, связанный с покупательной способностью.

Деловой риск - когда совокупный доход недостаточен для погашения обязательств, владельцы компании или собственности не получают дохода. Однако кредиторы могут получают некоторую сумму по представленным ими займам благодаря преференциальным режима, который предусматривает закон.

Деловой риск связан со степенью неопределенности получения доходов от инвестиций и способностью компании выплачивать инвесторам проценты, возвращать основную сумму долга, выплачивать дивиденды и иные причитающиеся доходы. Большая часть делового риска, который возникает по данным инвестиционными инструментами, тесно связана с видом бизнеса. Существует представление, что инвестиции одинаковой формы или вида собственности подпадают под одинаковый деловой риск, хотя различия в управлении, расходах и местоположении может вызвать значительные колебания уровней рынка даже в случае аналогичных компаний или собственности.

Финансовый риск связан с привлечением долговых инструментов для финансирования компании или имущественных вложений. Чем выше доля заемных средств в финансировании компании, тем выше финансовый риск. Риск обусловлен тем, что при финансировании с помощью долговых инструментов предусматривается выполнение обязательств по выплата процентов и возврат основной суммы долга. Такие фиксированные платежи должны быть проведены до распределения прибыли между собственниками компании или собственности. Неспособность выполнить обязательства может привести к неудачам и убыткам как для владельцев облигаций, так и для акционеров и владельцев.

Рыночный риск - риск изменения доходов от инвестиций, возникающей из-за факторы, независимые от данной ценной бумаги или имущественного вложения, например, политических, экономических и общественных событий или изменений вкусов и предпочтений инвесторов. Например, несмотря на то, что инвестиции в недвижимость относятся к категории высоко управляемых, коренные-сдвиги в потребительских предпочтениях относительно жилья могли бы неблагоприятно отразиться на его рыночной стоимости и, следовательно, на фактически реализованном доходе.

Влияние этих рыночных факторов на инвестиционные доходы неодинаков: степень и направления изменения дохода, возникающих в результате колебаний некоторых рыночных факторов, различаются от одного объекта инвестирования в другой.

По сути рыночный риск выражается в изменчивости курсов ценных бумаг: чем больше представлен курс ценных бумаг колебаниям, тем выше рыночный риск.

Два характирних примеры случайного риска - это поглощение компании и называемый выкуп компании за счет заемного капитала. Обе эти события требуют использование огромных сумм долгового финансирования и в результате представляют действительный риск для консервативных инвесторов, вкладывающих деньги в облигации.

Случайный риск может принимать различные формы и влиять на все виды инвестиционных инструментов, хотя, к счастью, его влияние в основном локальный, касается только определенной компании или объекта собственности.

Риск ликвидности - риск, связанный с невозможностью продать за наличные инвестиционный инструмент в удобный момент и по принятой цене. Вообще продать любые инвестиционный инструмент можно довольно просто, достаточно лишь снизить его цену.

Риск, связанный с покупательной способностью. Возможность изменения уровня цен масштабе всей экономики также ведет к возникновению риска. В период повышения цен покупательная способность долларов падает. Это означает, что на данное количество долларов в этот период можно купить меньшее количество того или иного товара, чем ранее целом инвестиционные инструменты, стоимость которых движется в одном направлении с общим уровнем цен, наиболее прибыльные в период повышения цен, в то время как те, которые обеспечивают фиксированный доход лучшие в периоды низкой инфляции. Доходы от имущественных вложений имеют тенденцию изменяться с общим уровнем цен, тогда как доход от сберегательных счетов и облигаций не меняется.

Процентный риск - это степень неопределенности в уровне курсов ценных бумаг, вызван изменением рыночного процента ставок; с повышением процента ставок курсы ценных бумаг, особенно с фиксированным доходом падают, и наоборот.

В течение последних ЗО лет было совершено большое теоретическую работу по измерения риска и его использование в оценке доходности. Двумя ключевыми компонентами этой теории является фактор "бета" - измеритель риска и модель оценки доходности активов, связывающая измеренный с помощью фактора "бета" уровень и уровень необходимой (или ожидаемой) доходности.

Прежде чем рассматривать, что такое фактор "бета" и как он применяется, покажем, что подразумевается под диверсифицированным и не диверсифицированным риском.

Основные виды риска:

- Диверсифицированный - та часть инвестиционного риска, который может быть устранен в процессе диверсификации (сознательного подбора комбинаций инвестиционных инструментов, когда достигается определенная взаимозависимость динамики ставок их доходности). Он возникает из неконтролируемых или случайных событий (Забастовок, судебных процессов и мер регулирования), по-разному влияют на различные инвестиционные инструменты;

- Недиверсифицированный, или систематический риск, связанный с такими событиями, как война, инфляция, политические события, которые одинаково касаются всех инвестиционных инструментов и, следовательно, не являются уникальными именно для конкретного инструмента.

Совокупный риск включает в себя разнообразными и недиверсифицированный риски.

Поскольку любой разумный инвестор может устранить диверсифицированный риск, обеспечивая себе диверсификационный портфель ценных бумаг, единственным риском, который следует принимать во внимание, остается недиверсифицированный риск.

Исследования показали, что если тщательно отобрать 8-15 ценных бумаг для портфеля активов, диверсифицирован риск может быть устранен или почти устранен. Недиверсифицированный пцзик, что подобный рыночной, неотвратим. Каждому ценной бумаги присущ собственный уровень недиверсифицированного риска, который можно изменить с помощью фактора "бета".

Понятие фактора "бета"

Фактор "бета" показывает, как реагирует курс ценной бумаги на рыночные силы: чем больше реагирует курс ценной бумаги на изменения рынка, тем выше фактор "бета" для этого ценной бумаги. Фактор "бета" рассчитывают, опираясь на взаимосвязь фактической доходности ценных бумаг и фактической рыночной доходности. Рыночная доходность обычно измеряется как средний показатель прибыльности всех (большой выборки) акций. Средняя доходность всех акций, входящих в составляющей фондового индекса "Стэндард энд пурьз 500", или каких-либо других всеобъемлющего щего фондовых индексов наиболее часто используются для измерения рыночной доходности. Фактор "бета" "для всего фондового рынка равен 1. В данном случае под рынком автор понимает рыночный портфель, главная особенность которого заключается в том, что он идеально диверсифицированным, следовательно, в нем устранены все диверсифицированные риски. Таким образом рыночный портфель является носителем только систематического риска, который нельзя устранить, поэтому его фактор "Бета" равно 1, а "бета" отдельной компании рассматривается как показатель ее систематического риска. Все другие значения фактора "бета" рассматриваются применительно этой величины. В табл. 5.1 показано некоторые значения фактора "бета" и соответствующую их интерпретацию. Как можно видеть, "бета" имеет как положительное, так и отрицательное значение, хотя почти все фактические значения "беты" обычно положительные, и большинство акций имеет "бету" в диапазоне

0,5-1,75. Для иллюстрации ниже перечисленные факторы "бета" для наиболее распространенных акций. Обратите внимание на то, что это реальные значения "бета" с исследования агентства "Велью Лайн" для середины 1989 г. (табл. 5.1).

Значение коэффициента "бета" ^ 5.1

| Компании-эмитенты | "Бета" | Компании-эмитенты | "Бета" |

| "Амсрикен тритингз" | 0,95 | "Истмзн кодак" | 0,90 |

| "Атлас корпорейшн" | 0,75 | "Форд мотор" | |

| "Банха оф Бостон" | 1,20 | "Б.Ф. Гудри " | 1,35 |

| "Брип-с энд" | 1,00 | "Трейхаунд корпорейшн" | 1,00 |

| "Чемпион интернешнл" | 1,25 | Тавайан злектрик " | 0,65 |

| "Цинциннати белл" | 0,85 | "Лотус девелопмент" | 1,55 |

| "Компек компьютер" | 1,50 | "Мзйтаг корпорейшн" | 1,05 |

| "Диджиталквинмент" | 1,20 | '' Юнайтед грендз " | 0,70 |

| "Дисней" | 1,20-4 | "Юнайгед Телеком" | 0; 85 |

| "Доу кемикл" | 1,20 | "Вшшебего иидастриз" | 1,45 |

Акции, в два раза больше реагируют на изменения, чем рынок, будут испытывать 2%-т » изменение доходности на каждый процент изменения в доходности рыночного портфеля; доходность акций, наполовину меньше реагируют, чем рынок, чувствовать изменения в 0,5% при каждой смене доходности рыночного портфеля на 1% (положительное значения), или в противоположном направлении (отрицательное значение).

Трактовка фактора "бета"

Для индивидуального инвестора фактор "бета" полезен при оценке рыночной риска и для понимания влияния, что может делать рынок на ожидаемую доходность акций. "Бета" показывает тип реакции ценной бумаги на действия рыночных сил. Например, если предполагается, что рыночные процессы приведут к 10%-го зрос-

Таблица 5.2

Выборочные значения фактора "бета" и их интерпретация

| "Бета" | Комментарий | Интерпретация |

| 2,0 | Движутся в tomу же направлении что и рынок | В 2 раза больше реагируют на изменения, чем рынок |

| 1,0 | Так же реагируют или рискованные, как и рынок | |

| 0,5 | Вдвое меньше реагируют, чем рынок | |

| 0 | Не затрагиваются изменениями рынка | |

| -0,5 | Движутся в противоположном направлении по сравнению с рынком | Вдвое меньше реагируют, чем рынок |

| -1,0 | Рискованные, как рынок | |

| -2,0 | раза больше реагируют на изменения, чем рынок. |

Для акций, у которых значение "беты" позитивное, увеличение рыночной доходности приводит к росту доходности ценных бумаг. К сожалению, уменьшение рыночной доходности соответственно означает уменьшение доходности ценных бумаг, и в этом заключается риск. В предыдущем примере, если ожидается падение рыночной доходности на 10%, то по акциям с "бетой" 1,5 ожидается уменьшение доходности на 15%. Поскольку "бета" для этих акций больше 1, они сильнее реагируют, чем рынок, испытывает 15%-не снижение их доходности сравнению с 10%-ным снижением доходности рыночного портфеля. Акции "бета" которых меньше 1, конечно, будут меньше реагировать на изменения рыночной доходности и, следовательно, считаются менее рискованными. Например, по акциям, "Бета" которых равен 0,5, будет наблюдаться увеличение или уменьшение доходности, что составляет примерно половину от изменения рыночной доходности: если рынок испытывает падение доходности на 8%, доходность таких акций, возможно, снизится только на 4%.

Теперь подытожим некоторые важные характеристики фактора "бета":

- "Бета" измеряет недиверсифицированный, или рыночный риск связан с ценным бумагой;

- "Бета" для рынка в целом равен 1;

- Акции могут иметь как положительные, так и отрицательные значения "беты", но почти все они положительные;

- Акции, в которых "бета" больше 1, больше реагируют на изменения рыночной доходности и, следовательно, более рискованные, чем рынок в целом, акции, в которых "Бета" меньше 1, менее рискованны, чем рынок;

- Чем выше «бета» для акций, тем из-за высокого риска выше уровень ожидаемой доходности, и наоборот.

Использование фактора "бета" для оценки доходности

Модель разработана американским экономистом Уильямом Шарпом и широко известна в всем мире именно в английском варианте сокращение как САРМ.

* Уравнение модели

Фактор "бета" как измеритель недиверсифицированного риска используется в модели оценки доходности активов (САРМ) для определения необходимой нормы доходности инвестиций в соответствии с таким уравнением

где требуемая доходность - это необходимая доходность инвестиций при данном уровне риска, измеренного с помощью фактора "бета"; доходность бездисковых активов - это доходность, которая может быть получена на свободные от риска инвестиции, 0а как правило, измеряется как доходность векселей Казначейства США; рыночная доходность - это средняя доходность всех ценных бумаг (обычно измеряется средней доходностью всех ценных бумаг включаются в составляющих фондового индекса "Стэндард энд пурьз 500" или какого-либо другого всеобъемлющего фондового индекса).

Следует отметить, что требуемая доходность для данной ценной бумаги вырастет с увеличением ее фактора "бета". Как и любая другая, данная модель также была выведена американским экономистом в. Шарпом при целом ряде допущений. Авторы данной книги не рассматривают их в тексте, однако следовало бы подчеркнуть, что именно в этой системе логических ограничений справедливо представлено уравнение необходимой нормы доходности. Модель построена на предположении эффективного рынка ценных бумаг и совершенной конкуренции инвесторов, поэтому ее главный принцип формулируется очень жестко: инвестор должен вознаграждаться лишь при систематический риск. Но реальная жизнь не укладывается время в рамки логических ограничений этой модели, и фактические ставки доходности акций далеко не всегда совпадают с рассчитанными по модели САРМ. Это расхождение остается до предметом дискуссий специалистов-теоретиков. В практических же справочниках параметры регрессионного анализа, на основе которого рассчитывается уравнение кривой рынка ценных бумаг, публикуются аналитическими агентствами достаточно подробно. Кроме фактора "бета", в справочниках агентств обычно приводят: фактор альфа (Альфа-вклад), который показывает изменения курса валютных акций за период, равный интервала расчета доходности акций и рыночного портфеля R (R-квадрат - остаточная дисперсия), что показывает вклад рыночных процессов в изменении курсов данных акций. Наконец, ряд агентств, например "Велью Лайн", приводит скорректированный фактор "бета", что отражает тенденцию и степень сближения фактора "бета" данной компании с всеринковим показателем, т.е. фактор "бета" рыночного портфеля, равен 1.

Применение модели может быть проиллюстрировано следующим примером.

Предположим, ценная бумага с фактором "бета" 1,25 рассматривается в тот момент, когда ставка безрисковых активов составляет 6%, а рыночная доходность - 10%. Подставляя эти данные в уравнение САРМ, получаем:

Требуемая доходность = 6% + [1,25 х (10% - 6%)] = 6% - [1,25 х 4%] = 6% +5% = 11%.

Таким образом, инвестору следовало бы ожидать стоимость дай инвестиций в 11% как компенсацию за риск, что приходится допускать при значении фактора "бета" 1,25. Если фактор "бета" был ниже скажем, равен 1, то требуемая доходность составила бы ЮУ (6% + [1,0% х (10% - 6%)]), а если фактор "бета" был выше, скажем "равен 1,5, то требуемая доходность составила бы 12% (6% + [1,5 х (10% - 6%)]). Понятно, что модель отражает прямые функциональные связи между риском и доходностью, поскольку, чем выше риск ("бета"), тем выше необходимая доходность.

Графическая интерпретация: кривая рынка ценных бумаг

Графическое выражение модели оценки доходности активов (САРМ) называется кривой рынке ценных бумаг (5ML). Перенося параметры модели в систему координат, мы обнаружили бы, что кривая рынка ценных бумаг действительно будет прямой линией. Она показывает необходимую доходность, которую получил бы инвестор на фондовом рынке, для каждого уровня недиверсифицированного рынке. Модель можно построить, просто вычислив необходимую доходность для разных значений фактора "Бета", оставляя ставку доходности безрисковых активов и рыночную доходность постоянными. Например, как мы видели ранее, при ставке доходности безрисковых активов, равной 6%, и рыночной доходности в 10% требуемая доходность составит 11%, когда фактор "бета" равно 25. Увеличите фактор "бета" до 2 - и необходимая доходность составит 14% (6% + [2% х (10% - 6%)]). Аналогично можно найти необходимую доходность для разных значений фактора "бета" и закончить такими комбинациями риска ("бета") и требуемой доходности (табл. 5.3).

Таблица 53

Требуемая доходность для различных факторов "бета"

| Риск ("бета") | Необходима доходность,% |

| 0,0 | 6 |

| 0,5 | 8 |

| 1,0 | 10 |

| 1,5 | 12 |

| 2,0 | 14 |

| 2,5 | 16 |

Оценка риска

Существует много способов оценки риска данного инвестиционного инструмента, и инвесторы должны как-то связать его риск не только с ожидаемым доходностью, но и со своей собственной склонностью к риску. Так что процесс оценки заключается не в том, чтобы исчисленную величину риска сравнивать с максимальным уровнем риска, связанного с инвестициями, которые создают эту доходность. Скорее индивидуальный инвестор склонен находить ответы на следующие вопросы:

- Стоит решаться на такой риск, чтобы получить ожидаемую доходность?

- Может ли он получить высокую доходность при таком же риска. Нельзя при низком риска получить тот же уровень доходности?

Рис. 5.1. Кривая рынка ценных бумаг

- Анализ общих характеристик "риск - доходность"

для альтернативных объектов инвестирования, о приемлемости уровня риска И процесс принятия решений К помогут пролить свет на сущность оценки риска Кривая рынка ценных бумаг четко показывает компромисс между риском и доходностью. При факторе "бета", равном 0, требуемая доходность равна ставке доходности безрисковых активов 6%, а при факторе "бета", равном 1, - Рыночная доходность 10%. При этих значениях требуемая доходность инвестиций, для которых "бета" равен 1,25, составляет 11%. Характеристики "риск - Доходность "альтернативных объектов инвестирования Существует множество типов взаимосвязи "риск - доходность" для инвестиционных инструментов. Некоторые обыкновенные акции предлагают невысокую доходность в сочетании с низким риском: деньги демонстрируют высокую доходность и высокий риск. В общем, характеристики "риск - доходность" для каждого из основных инструментов могут быть представлены в системе координат "риск - доходность", как показано на рис. 5.2. Таким образом, инвестор может выбирать из большого числа инструментов, каждый из которых имеет свои характеристики взаимосвязи "риска и доходности ". Конечно, в пределах каждого вида или категории инвестиционных инструментов существуют различные специфические сочетание риска и доходности.

Рис. 5.2. Альтернатива «риск - доходность" для различных инвестиционных инструментов

Приемлемый уровень риска

Через различные предпочтения инвесторов невозможно точно установить общий приемлемый уровень риска. На рис. 5.3 графически изображены три основных типа поведения инвесторов относительно риска: равнодушен к риску; не склонен к риску, тот, что принимает риск. Из графика видно, что пока риск заключен в пределах от х1 до х2 для инвестора, безразличного к риску, требуемая доходность не меняется. Иначе говоря, изменения в доходности в данном случае используется в качестве компенсации за риск, увеличивается. Для не склонного к риску инвестора необходима доходность увеличивается с ростом риска. Для инвестора, принимает риск, требуемая доходность уменьшается с ростом риска. Конечно, величина доходности, необходимой каждому инвестору при конкретном возрастании риска, отличается в зависимости от того, насколько инвестор не склонен риску (на графике это отношение к риску выражается через наклон прямой). Хотя теоретически склонность к риску каждого инвестора может быть измерена, на практике индивидуальные инвесторы склонны принимать только такой риск, в условиях которого они чувствуют себя комфортно. Более того, обычно инвесторы при принятии решений с высоким риском скорее консервативные, чем агрессивные.

Альтернатива «риск - доходность" такая, что при высоком риска ожидается и высокая доходность, и наоборот. Инструментами инвестирования вида "низкий риск - низкая доходность "являются ценные бумаги правительства США, сберегательные счета и т.д.; инструменты вида "высокий риск - высокая доходность" включают недвижимость, реальную личную собственность, опционы, товарные и финансовые фьючерсы.

Процесс принятия решений

В процессе принятия решений инвесторам следовало бы придерживаться определенной последовательности при выборе альтернативных инвестиционных инструментов:

а) используя прошлые и прогнозируемые данные, оценить ожидаемую доходность течение данного периода владения активом. Рассчитать полную доходность (на основе приведенной стоимости), для того чтобы убедиться, что стоимость денег времени уделено должное внимание;

б) используя прошлые и прогнозируемые данные о доходности, оценить риск, связан с инвестициями. Использование субъективного оценивания риска на основе прошлых данных о доходности и фактор "бета" (для акций) - базовые подходы, щ0 может применить индивидуальный инвестор;

в) ценить соотношение "риск - доходность" колотого из альтернативных инвестиционных инструментов, чтобы убедиться в том, что ожидаемая доходность при данном уровне риска приемлема. Если другие инструменты инвестиций равновеликим или низким уровнем риска обеспечивают равную или более высокую доходность, складывать деньги в изначально отобранный инструмент не следует;

г) выбирать инвестиционные инструменты, которые предлагают самую высокую доходность при допустимом для инвестора уровне риска.

Поскольку большинство инвесторов не склонны к риску, они скорее приобретут инструменты с низким риском, получая низкие инвестиционные доходы. Когда инвесторы получают самую высокую доходность при приемлемом уровне риска, это означает, что им удалось осуществить "хорошие инвестиции".

Инвестор, безразличный к риску, не требует изменений в доходности при данном увеличении риска, в то время как не склонный к риску инвестор может потребовать роста доходности при данном увеличении риска. Тот же инвестор, принимающий риск, готов

Рис. 53. Функции рисковых предпочтений

поступиться частью дохода при данном увеличении риска. Большинство инвесторов относятся ко второму типу.

Вероятно, самым сложным этапом этого процесса является оценка риска. На инвестиционное решение влиять, помимо соображений о риск и доходность, такие факторы, как налоги, ликвидность и состав портфеля.

Краткие выводы:

- Доход может рассматриваться как вознаграждение за инвестирование. Общий доход от Инвестирование включает поточный доход и прирост капитала (или убыток)

- Уровень доходности, обеспечиваемый данным инвестиционным инструментом, зависит от внутренних характеристик, таких как тип инструмента, и внешних сил, таких, как. война, дефицит и т.п. Влияние инфляции на процентные ставки может значительно влиять на инвестиционный доход;

- Стоимость денег во времени - важная концепция, которую следует учитывать при оценке инвестиционных доходов. Альтернативная возможность получить проценты представляют собой главный вид дохода лица, что делает сбережения, обеспечивает основу использования концепции стоимости денег во времени в процессе изменения инвестиционных доходов, - риск - вероятность того, что фактический инвестиционный доход будет отличаться от ожидаемого. Между риском и доходом существует компромисс;

- Для измерения рыночного риска, связанного с вложением в ценные бумаги, используется фактор "бета". Модель оценки доходности активов, что может быть; изображена графически в виде кривой рынка ценных бумаг, сопоставляет риск (Выраженный через "бета") и доходность. Модель отражает рост необходимой доходности по мере роста риска;

- В общем каждому виду инвестиционных инструментов присущи определенные характеристики "риск - доходность". Большинство инвесторов не склонны к риска, то есть в обмен на рост риска они требуют более высокой доходности. Окончательное инвестиционное решение принимается после сопоставления рисковых предпочтений инвестора с ожидаемыми данными о доходность и риск, связанный с конкретными инвестициями.