Макогон Ю.В. (ру) Таможенное дело (2005)

3.5. Анализ тарифных методов регулирования в Украине

Государственное регулирование импорта товаров в Украину, как и во всем мире, осуществляется тарифными и нетарифными методами. Что касается тарифных методов, то основная роль здесь принадлежит таможенному тарифу, который является важным инструментом государственного регулирования внешней торговли. Он регулирует объем и номенклатуру импорта, позволяет оптимально его использовать с целью обеспечения положительного торгового баланса, справедливой конкуренции товаров, защиты национального производителя. Таможенно-тарифное управление ГТС непосредственное выполняет функцию обеспечения таможенно-тарифного регулирования в Украине. В первую очередь таможенным органам принадлежит функция пошлины, регулирование вопроса определения таможенной стоимости товара, использование ставок пошлин и определения страны происхождения товаров. Что касается механизма таможенно-тарифного регулирования, то он должен сдерживать ввоз на украинский рынок товаров, производимых в достаточном количества отечественными производителями и одновременно максимально способствовать поступлению средств в Госбюджет.

Комплекс средств таможенно-тарифного регулирования включает в себя установление и изменение ставок пошлины и таможенного тарифа Украины, определения базы налогообложения товаров, т.е. их таможенной стоимости, определения страны происхождения товаров для использования преференциальных ставок.

Итак, основным инструментом таможенно-тарифного регулирования является таможенный тариф. Проанализируем динамику его изменения, начиная с момента принятия его первого варианта, и определим влияние этих изменений на экономическую ситуацию в Украине.

Принимая в 1993 году Единый таможенный тариф, Украина не только отходила от ставок пошлин, которые использовались в Советском Союзе, но и пыталась учитывать реальное состояние экономики в то время, а именно гиперинфляцию, снижение производства и т.п.. В связи с этим были утверждены ставки ввозной пошлины основном сравнительно низкие. В связи с тем, что курс доллара в то время был фиксированный, это привело к стимулированию ввоза импортной продукции из стран дальнего и ближнего зарубежья для наполнения внутреннего рынка. Если говорить о среднем уровне ставок пошлин в настоящее время, то их размер колебался около 2-5%, и лишь некоторые из них достигали около 10-20%. Кроме того, сельскохозяйственная продукция из стран, вообще не облагалась налогом, а таких желающих ее экспортировать стран насчитывалось около 145. Подобная продукция из 30 высокоразвитых стран мира облагалась по льготным ставками. Только продукция из Израиля, Македонии, Хорватии и других государств облагалась по полным ставкам, хотя они превышали льготные лишь на 5-10%. Однако мероприятия по установлению низких ставок пошлин в 1993-1995 годах осуществлялись в направлении расширения сотрудничества с ГАТТ / ВТО, были довольно активными и оценивались в то время иностранными средствами массовой информации как политический успех украинской экономической дипломатии, т.е. Украина стремилась присоединиться к ГАТТ, но при этом неадекватно оценивала свои возможности, вследствие чего такая таможенная политика привела к существенному спаду производства в государству как в промышленности, так и в сельском хозяйстве, потому что украинский продукция была неконкурентоспособной не только по качеству, а по ценовым показателям.

Такой режим импорта продержался недолго, и уже в мае 1994 года правительство получило право вносить изменения в ставки импортной пошлины. В результате этого за 6 лет было принято около 70 постановлений правительственных органов и 10 законов, которыми изменены 95% ставок импортной пошлины, утвержденных Декретом КМУ в 1993 году. Но

эти изменения не были достаточно обоснованы и часто на тот же товар они менялись по 3-4 раза в год. Такая изменчивость законодательства приводило к ухудшению экономической ситуации в государстве, снижение инвестиционной активности и роста недоверия иностранных партнеров к украинским предпринимателям, а также ростом ставок пошлины и постоянных их изменений - к увеличению количества экономических преступлений и роста контрабанды.

В августе 1998 года Постановлением № 1213 правительство взяло на себя обязательство, согласно которым с 1999 года намечалось вносить изменения в свод ставок таможенных пошлин 1 раз в 6 месяцев, а с 01.01.2000 года - один раз в год. Эти обязательства на сегодняшний день выполняются что создает более стабильные условия для работы предпринимателей, возможно предусмотреть и планировать свою деятельность.

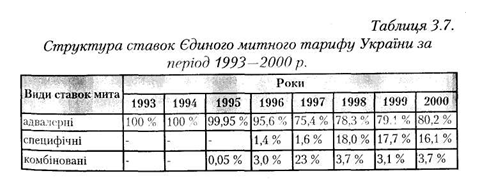

До 1995 года в Украине использовались только адвалорные ставки ввозной пошлины, затем серией законов впервые были введены специфические и комбинированные ставки ввозной пошлины на подакцизные товары. Это в некоторой степени давало возможность ограничить злоупотребления предпринимателей при начислении таможенных платежей путем искусственного занижения таможенной стоимости импортных товаров.

В 1997 году комбинированные ставки были введены также на сельскохозяйственную продукцию. В этом же году было значительно повышено ввозную пошлину на продукцию сельского хозяйства и пищевой промышленности (на отдельные виды товаров они выросли почти до 100 и более процентов от их таможенной стоимости), что должно достаточно высокое влияние на сокращение отдельных видов товаров сельскохозяйственного производства.

Кроме того, было дано право устанавливать так называемые сезонные пошлины, т.е. пошлины, могли действовать только на время сезонного сбора отдельных видов сельскохозяйственной продукции. Ставки этих сезонных импортных пошлин должны быть в 2 раза больше, чем льготные ставки, устанавливаемые законом.

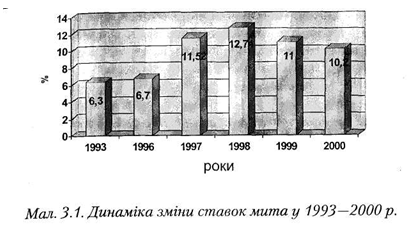

Суммируя вышесказанное, можно сделать вывод, что наряду с негативным воздействием слишком частой смены ставок импортной пошлины в Украине было и положительное. Во-первых, это дало возможность детализировать ставки импортных пошлин по товарным позиции до 9-ти знаков товарной номенклатуры, чего раньше в таможенном тарифе не было (это имело место во всех высокоразвитых странах). Во-вторых, это дало возможность оперативно реагировать на конъюнктуру внешнего и внутреннего рынка в условиях кризиса украинской экономики. Повышение импортных пошлин на текстильную продукцию, обувь, мебель, полиграфическую продукцию, изделия из черных металлов позволило защитить отечественного производителя от ввоза импортной продукции, произведенной в Украине в достаточном количестве, что дало возможность большинству промышленных предприятий иметь определенное время для реконструкции и модернизации собственных производственных мощностей и налаживания выпуска современной высоко конкурентной продукции. Вместе с тем вследствие внесения множества изменений в Единый таможенный тариф его средневзвешенная ставка возросла с 5% в 1993 году до 15% в 1998 году, в 1999 году составляла 12,7% и на сегодня она составила уже 7,5%.

То есть повышение уровня ставок пошлин в 1994-1998 годах было объективной необходимостью для государства в плане защиты внутреннего производителя отечественной продукции, что на сегодняшний день не может конкурировать с высококачественной и относительно недорогой импортной продукцией. Проводимая государством в этот период протекционистская политика дала ощутимые результаты в области повышения конкурентоспособности продукции отраслей промышленности за счет предоставленного им передышки в виде защиты от импорта аналогичной продукции из-за рубежа и предоставление им возможности восстановления существующих мощностей.

Итак, как было сказано ранее, уже начиная с 1998 года ЕТТУ был изменен уже практически на 95% и по признанным стандартам в настоящее время в Украине показатель средневзвешенной ставки ввозной пошлины характеризует украинскую систему таможенно-тарифного

регулирования как открытую. Динамику изменения средневзвешенной ставки в Украине можно проследить на рис. 3.1.

Необходимо отметить, что по результатам уругвайского раунда 1994 странам желающим присоединиться к системе ГАТТ / ВТО, дается семилетний период для адаптации своих экономик к жестким требованиям, которые вытекают из обязательств каждой государства, которое присоединяется к системе ГАТТ / ВТО, максимально либерализовать свою внешнюю торговлю. По результатам Уругвайского раунда переговоров в рамках ГАТТ до 1999 года средний уровень таможенного обложения промышленных товаров имеет быть снижен на 38-40%, т.е. до 3,9%. Но в Украине этого не произошло из-за состояние ее экономики.

В течение 1994-1999 г. принят в 1993 г. Единый таможенный тариф был почти на 95% изменен законами Украины и постановлениями КМУ.

Держстатслужба, Минэкономики, Минфин, Минюст подготовили проект нового таможенного тарифа, в котором в основном учтены действующий уровень ставок ввозной пошлины.

5 апреля 2001 Верховная Рада приняла Закон Украины № 2371-111 «О таможенном тарифе Украины »о введении с 1 июля 2001 г. в действие нового Таможенного тарифа Украина.

Необходимо отметить, что структура ставок тарифа практически не изменилась, поскольку на большинство товаров Уровень обложения ввозной пошлиной был сохранен.

Незначительное увеличение доли специфических и комбинированных ставок произошло по счет товаров с 1-24 групп УКТ ВЭД, нефтепродуктов и транспортных средств. Это также повлияло и на среднее значение тарифа (табл. 2.2).

Таблица 3.8.

Среднеарифметическое значение Таможенного тарифа Украины с 1 июля 2001 p.,%

Группы товаров среднеарифметические ставки ввозной пошлины В основу нового Таможенного тариф Украины как товарно-статистическую номенклатуру положена украинская классификация товаров внешнеэкономической деятельности (УКТ ВЭД), разработанная на основе ГС 1996 p., с уровнем национальной детализации до 10 знаков.

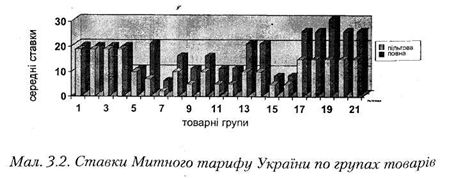

Итак, проанализируем уровень ставок пошлины на импортируемую в Украину продукцию подробнее согласно группам и разделам ТТУ.

К 1-4 разделов относятся живые животные и продукты животного происхождения. Они включают группы от 1 до 24. Размер ставок пошлин данных разделов очень высок и в среднем составляет 19-20%. Кроме того, 1/4 ставок составляют 0%, а на некоторые виды достигают 50% (картофель, мука и др.).. В этих главах уровень полной ставки равен размеру льготной ставки, кроме животной и мясной продукции, где льготная ставка в 2 раза ниже уровня полной, на овощи - вводятся сезонные пошлины.

Такой высокий уровень ставок можно оправдать тем, что сельхозпродукция производится в Украине в достаточно большом количестве, хотя она не всегда в состоянии себя обеспечить даже с имеющимся потенциалом для ее производства. И даже с таким уровнем пошлины в Украину завозится большое количество некачественной иностранной продукции; поэтому данный уровень таможенного обложения оправдан.

Пятый раздел (группы 25-27) включает минеральные продукты, здесь ставки колеблются от 0% (на топливные ресурсы) до максимальных уровней. Средняя ставка составляет около 10-15% - как льготная, так и полная.

Разделы 6-7 включают продукцию химической и связанных с ней отраслей. Размеры ставок в среднем составляют 15 - 20%, а льготных - 5-7%, поскольку химическое производство развито в Украине достаточно хорошо и население обеспечено его продуктами, за исключением некоторых видов фармацевтической продукции, на которой уровень ставок ниже среднего. Высокие ставки по этой группе снижены до 20%, но в целом, это сделано не для поощрения импорта этих товаров, а для снижения средневзвешенной ставки ТТУ. А как известно, именно этот показатель является очень важным для завершение переговоров относительно вступления Украины в В ТО.

Достаточно низкий уровень пошлины в главе 9, который включает древесину и изделия из нее. Здесь полная ставка колеблется около 5%, а льготная близка к 0%. На бумагу ставка пошлины составляет в среднем около 15%.

В разделы 11-12 входят текстиль и текстильные изделия, обувь, другие виды одежды и предметы быта. Здесь ставка пошлины была от 5 до 40% (полная), а льготная - около 20%, но в связи с изменениями, принятыми ЛГУ, ставки в 2001 году снижены до 5 - 10%. Вследствие принятия постановления сегодня уже нет ставок ввозной пошлины на текстильные изделия выше 20%, а большинство ставок не превышает 2-5%.

Разделы, которые включают драгоценные камни, гипс, цемент, стекло и т.п., содержащие составляющие ставки 15-20% (полные), а льготные - около 10%, что объясняется высоким уровнем добычи и производства в Украине данных видов продукции. На недрагоценные цветные металлы средняя ставка составляет примерно 7%, а льготная колеблется от 0 до 5%, что объясняется потребностью государства в данном виде продукции.

Группа 16, включающий машины, оборудование, бытовую технику, содержит ставки ввозной пошлины около 20-25%. Надо сказать, что это достаточно высокий уровень обложения, но он вполне оправдан, потому что наши производители данных видов продукции совершенно не способны конкурировать с иностранными производителями, но даже несмотря на такую политику, предпочтение отдается западной технике. Что касается транспорта, то наземный пассажирский транспорт хотя и пользуется спросом, но производится в очень небольших количествах, поэтому ставка на него небольшая (в среднем около 7%). А производство летательных аппаратов является приоритетной отраслью в Украине, и поэтому государство пытается его всячески «защищать», ограничивая ввоз подобной продукции через границу путем установления ставки пошлины на уровне 10-20 %.

На продукцию 17 групп, включающая всевозможные оптические, кинематографические, фотографические и другие точные приборы установлена максимальная ставка пошлины. Что касается игрушек и другой детской продукции, то, согласно законодательству, уровень ставок на них берется в размере 50% от полной ставки, а она сегодня составляет 20%, то есть максимальная.

В целом сегодня наблюдается тенденция к постепенному снижению среднеарифметической ставки ввозной пошлины, и в частности по состоянию на 2003 год эта цифра составляла менее 10% (1993 - 15%). В 2003 году количество товаров, на установленные ставки пошлины в размере 20% и более, составляли около 20% общего количества товарных субпозиций. Товарных субпозиций, на которые установлена ставка пошлины 0%, в тарифе насчитывается около 16%.

Основу ставок ввозной пошлины составляют адвалорные ставки. Специфические и комбинированные в основном установлены на сельскохозяйственную

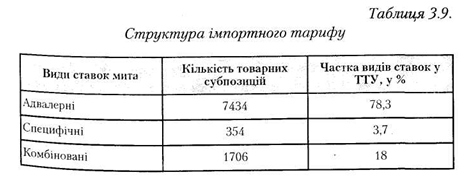

и пищевую продукцию, ликеро-водочных и табачные изделия, продукцию легкой промышленности, видеотехнику, автомобили и на другие виды в большинстве своем высоколиквидных товаров, которые являются традиционными объектами занижения таможенной стоимости. Количество определенных видов ставок импортной пошлины по количеству товарных субпозиций в таможенном тарифе представлено в табл. З.9.

Виды ставок пошлин Количество товарных субпозиций Доля видов ставок в ТТУ, в% Адвалорные 7434 78,3 Специфические 354 3,7 Комбинированные 1706 18.

Проводя анализ доход бюджета от таможенных платежей, необходимо проанализировать уровень налога на добавленную стоимость (НДС) и ставок акцизного сбора.

Размер НДС в Украине составляет 20% и им облагается практически весь украинский импорт, кроме товаров критического импорта, список которых ежегодно корректируется. НДС начисляется на стоимость после начисления акцизного сбора и пошлины, т.е. не просто на фактурную стоимость товара, но и на начисленные на него таможенные налоги, что, естественно, значительно увеличивает стоимость продукции. Такая политика приводит к очень сильному завышению стоимости продукции, что делает в целом налоговую политику в государстве неэффективной и способствует росту теневого сектора.

На уровень ставок акцизного сбора, ежегодно корректируются в соответствии с сложившейся ситуации, необходимо отметить, что обычно они достаточно высоки, кроме сырья, на которую ставка акциза устанавливается в размере 0%, и топлива, что является критическим импортом для Украины и ставки акциза на него относительно небольшие и составляют в среднем около 15%.

В целом мы видим, что политика Украины сдвигается в сторону селективного протекционизма, но в связи с дискриминацией украинской продукции на мировом рынке нашим правительственным органам приходится следовать требованиям ЕС и ВТО, в результате чего были приняты решения о снижении ставок ввозной пошлины на многие виды продукции до 20%. В основе своей это льготные ставки распространяются на товары происхождением из стран, с которыми Украина имеет соглашения о свободной торговлю, РНБ и национальный режим (67 стран). Что касается полных ставок, то их размеры оставлены без изменений, а это значит, что ввозная пошлина не меняется на товары происхождением из стран, не входящих в упомянутый перечень. Эти скидки правительства могут быть весьма болезненными для отечественных производителей, так как снижение пошлины произошло именно на ту продукцию, которая в достаточном количестве производится в Украина.

Таким образом, в нашем ТТ уже нет льготных ставок, превышающих 20%, кроме подакцизных и сельскохозяйственных. Также были снижены ввозные пошлины на некоторые товары легкой промышленности.

Таким образом, правительство реализовало одно из основных требований ЕС по снижению ставок импортной пошлины, а вместо этого ЕС пообещал значительно увеличить ввозные квоты для поставок украинских товаров легкой промышленности.

Что касается тарифного регулирования экспорта, то начиная с 1994 года в Украине не было экспортной пошлины и только в 1996 году оно было введено на лом черных металлов, живых животных и кожевенное сырье. В 1997 году пошлина была отменена на лом черных и цветных металлов и в 1999 году введено экспортная пошлина на масличные культуры.

Всего, как показывает отечественный опыт, использование тарифных методов регулирование экспорта и импорта товаров имеет определенные ограничения, потому что их эффективность нередко зависит от соотношения спроса и предложения на товары, конкуренции между поставщиками, рынка и т.д..

Кроме того, тарифные методы не в одинаковой степени влияют на экспорт и импорт товаров, поэтому широкое распространение получили нетарифные методы регулирования, используются в комбинации с тарифными. Нетарифные. методы обычно ограничивают импортера в поставках определенных товаров и на первый взгляд нарушают

рыночные механизмы. Однако на практике все зависит от масштабов, периода и цели их использования.

Таким образом, подводя итоги, следует отметить, что поскольку Украина задекларировала курс на вступление в ВТО, то необходимо будет и дальше идти по пути постепенного снижения ставок ввозной пошлины на различные виды импортных товаров. В этих условиях на первый план будут выступать нетарифные меры защиты внутреннего рынка.

Тенденция к снижению уровня таможенных ставок продвигается, но медленными темпами, давая возможность отечественным предприятиям встать на ноги и дополнительно защищая отечественного производителя с помощью нетарифных методов, остаются важным способом осуществления торговой политики. И в случае необходимости, благодаря им, правительство имеет возможность полностью запретить импорт нежелательных по различным причинам товаров и снизить или увеличить его, строго контролировать импорт и экспорт, влияя на динамику и структуру поставок.

Комплекс средств таможенно-тарифного регулирования включает в себя установление и изменение ставок пошлины и таможенного тарифа Украины, определения базы налогообложения товаров, т.е. их таможенной стоимости, определения страны происхождения товаров для использования преференциальных ставок.

Итак, основным инструментом таможенно-тарифного регулирования является таможенный тариф. Проанализируем динамику его изменения, начиная с момента принятия его первого варианта, и определим влияние этих изменений на экономическую ситуацию в Украине.

Принимая в 1993 году Единый таможенный тариф, Украина не только отходила от ставок пошлин, которые использовались в Советском Союзе, но и пыталась учитывать реальное состояние экономики в то время, а именно гиперинфляцию, снижение производства и т.п.. В связи с этим были утверждены ставки ввозной пошлины основном сравнительно низкие. В связи с тем, что курс доллара в то время был фиксированный, это привело к стимулированию ввоза импортной продукции из стран дальнего и ближнего зарубежья для наполнения внутреннего рынка. Если говорить о среднем уровне ставок пошлин в настоящее время, то их размер колебался около 2-5%, и лишь некоторые из них достигали около 10-20%. Кроме того, сельскохозяйственная продукция из стран, вообще не облагалась налогом, а таких желающих ее экспортировать стран насчитывалось около 145. Подобная продукция из 30 высокоразвитых стран мира облагалась по льготным ставками. Только продукция из Израиля, Македонии, Хорватии и других государств облагалась по полным ставкам, хотя они превышали льготные лишь на 5-10%. Однако мероприятия по установлению низких ставок пошлин в 1993-1995 годах осуществлялись в направлении расширения сотрудничества с ГАТТ / ВТО, были довольно активными и оценивались в то время иностранными средствами массовой информации как политический успех украинской экономической дипломатии, т.е. Украина стремилась присоединиться к ГАТТ, но при этом неадекватно оценивала свои возможности, вследствие чего такая таможенная политика привела к существенному спаду производства в государству как в промышленности, так и в сельском хозяйстве, потому что украинский продукция была неконкурентоспособной не только по качеству, а по ценовым показателям.

Такой режим импорта продержался недолго, и уже в мае 1994 года правительство получило право вносить изменения в ставки импортной пошлины. В результате этого за 6 лет было принято около 70 постановлений правительственных органов и 10 законов, которыми изменены 95% ставок импортной пошлины, утвержденных Декретом КМУ в 1993 году. Но

эти изменения не были достаточно обоснованы и часто на тот же товар они менялись по 3-4 раза в год. Такая изменчивость законодательства приводило к ухудшению экономической ситуации в государстве, снижение инвестиционной активности и роста недоверия иностранных партнеров к украинским предпринимателям, а также ростом ставок пошлины и постоянных их изменений - к увеличению количества экономических преступлений и роста контрабанды.

В августе 1998 года Постановлением № 1213 правительство взяло на себя обязательство, согласно которым с 1999 года намечалось вносить изменения в свод ставок таможенных пошлин 1 раз в 6 месяцев, а с 01.01.2000 года - один раз в год. Эти обязательства на сегодняшний день выполняются что создает более стабильные условия для работы предпринимателей, возможно предусмотреть и планировать свою деятельность.

До 1995 года в Украине использовались только адвалорные ставки ввозной пошлины, затем серией законов впервые были введены специфические и комбинированные ставки ввозной пошлины на подакцизные товары. Это в некоторой степени давало возможность ограничить злоупотребления предпринимателей при начислении таможенных платежей путем искусственного занижения таможенной стоимости импортных товаров.

В 1997 году комбинированные ставки были введены также на сельскохозяйственную продукцию. В этом же году было значительно повышено ввозную пошлину на продукцию сельского хозяйства и пищевой промышленности (на отдельные виды товаров они выросли почти до 100 и более процентов от их таможенной стоимости), что должно достаточно высокое влияние на сокращение отдельных видов товаров сельскохозяйственного производства.

Суммируя вышесказанное, можно сделать вывод, что наряду с негативным воздействием слишком частой смены ставок импортной пошлины в Украине было и положительное. Во-первых, это дало возможность детализировать ставки импортных пошлин по товарным позиции до 9-ти знаков товарной номенклатуры, чего раньше в таможенном тарифе не было (это имело место во всех высокоразвитых странах). Во-вторых, это дало возможность оперативно реагировать на конъюнктуру внешнего и внутреннего рынка в условиях кризиса украинской экономики. Повышение импортных пошлин на текстильную продукцию, обувь, мебель, полиграфическую продукцию, изделия из черных металлов позволило защитить отечественного производителя от ввоза импортной продукции, произведенной в Украине в достаточном количестве, что дало возможность большинству промышленных предприятий иметь определенное время для реконструкции и модернизации собственных производственных мощностей и налаживания выпуска современной высоко конкурентной продукции. Вместе с тем вследствие внесения множества изменений в Единый таможенный тариф его средневзвешенная ставка возросла с 5% в 1993 году до 15% в 1998 году, в 1999 году составляла 12,7% и на сегодня она составила уже 7,5%.

То есть повышение уровня ставок пошлин в 1994-1998 годах было объективной необходимостью для государства в плане защиты внутреннего производителя отечественной продукции, что на сегодняшний день не может конкурировать с высококачественной и относительно недорогой импортной продукцией. Проводимая государством в этот период протекционистская политика дала ощутимые результаты в области повышения конкурентоспособности продукции отраслей промышленности за счет предоставленного им передышки в виде защиты от импорта аналогичной продукции из-за рубежа и предоставление им возможности восстановления существующих мощностей.

Итак, как было сказано ранее, уже начиная с 1998 года ЕТТУ был изменен уже практически на 95% и по признанным стандартам в настоящее время в Украине показатель средневзвешенной ставки ввозной пошлины характеризует украинскую систему таможенно-тарифного

регулирования как открытую. Динамику изменения средневзвешенной ставки в Украине можно проследить на рис. 3.1.

Необходимо отметить, что по результатам уругвайского раунда 1994 странам желающим присоединиться к системе ГАТТ / ВТО, дается семилетний период для адаптации своих экономик к жестким требованиям, которые вытекают из обязательств каждой государства, которое присоединяется к системе ГАТТ / ВТО, максимально либерализовать свою внешнюю торговлю. По результатам Уругвайского раунда переговоров в рамках ГАТТ до 1999 года средний уровень таможенного обложения промышленных товаров имеет быть снижен на 38-40%, т.е. до 3,9%. Но в Украине этого не произошло из-за состояние ее экономики.

В течение 1994-1999 г. принят в 1993 г. Единый таможенный тариф был почти на 95% изменен законами Украины и постановлениями КМУ.

Держстатслужба, Минэкономики, Минфин, Минюст подготовили проект нового таможенного тарифа, в котором в основном учтены действующий уровень ставок ввозной пошлины.

5 апреля 2001 Верховная Рада приняла Закон Украины № 2371-111 «О таможенном тарифе Украины »о введении с 1 июля 2001 г. в действие нового Таможенного тарифа Украина.

Необходимо отметить, что структура ставок тарифа практически не изменилась, поскольку на большинство товаров Уровень обложения ввозной пошлиной был сохранен.

Незначительное увеличение доли специфических и комбинированных ставок произошло по счет товаров с 1-24 групп УКТ ВЭД, нефтепродуктов и транспортных средств. Это также повлияло и на среднее значение тарифа (табл. 2.2).

Таблица 3.8.

Среднеарифметическое значение Таможенного тарифа Украины с 1 июля 2001 p.,%

Итак, проанализируем уровень ставок пошлины на импортируемую в Украину продукцию подробнее согласно группам и разделам ТТУ.

К 1-4 разделов относятся живые животные и продукты животного происхождения. Они включают группы от 1 до 24. Размер ставок пошлин данных разделов очень высок и в среднем составляет 19-20%. Кроме того, 1/4 ставок составляют 0%, а на некоторые виды достигают 50% (картофель, мука и др.).. В этих главах уровень полной ставки равен размеру льготной ставки, кроме животной и мясной продукции, где льготная ставка в 2 раза ниже уровня полной, на овощи - вводятся сезонные пошлины.

Такой высокий уровень ставок можно оправдать тем, что сельхозпродукция производится в Украине в достаточно большом количестве, хотя она не всегда в состоянии себя обеспечить даже с имеющимся потенциалом для ее производства. И даже с таким уровнем пошлины в Украину завозится большое количество некачественной иностранной продукции; поэтому данный уровень таможенного обложения оправдан.

Пятый раздел (группы 25-27) включает минеральные продукты, здесь ставки колеблются от 0% (на топливные ресурсы) до максимальных уровней. Средняя ставка составляет около 10-15% - как льготная, так и полная.

Разделы 6-7 включают продукцию химической и связанных с ней отраслей. Размеры ставок в среднем составляют 15 - 20%, а льготных - 5-7%, поскольку химическое производство развито в Украине достаточно хорошо и население обеспечено его продуктами, за исключением некоторых видов фармацевтической продукции, на которой уровень ставок ниже среднего. Высокие ставки по этой группе снижены до 20%, но в целом, это сделано не для поощрения импорта этих товаров, а для снижения средневзвешенной ставки ТТУ. А как известно, именно этот показатель является очень важным для завершение переговоров относительно вступления Украины в В ТО.

Достаточно низкий уровень пошлины в главе 9, который включает древесину и изделия из нее. Здесь полная ставка колеблется около 5%, а льготная близка к 0%. На бумагу ставка пошлины составляет в среднем около 15%.

В разделы 11-12 входят текстиль и текстильные изделия, обувь, другие виды одежды и предметы быта. Здесь ставка пошлины была от 5 до 40% (полная), а льготная - около 20%, но в связи с изменениями, принятыми ЛГУ, ставки в 2001 году снижены до 5 - 10%. Вследствие принятия постановления сегодня уже нет ставок ввозной пошлины на текстильные изделия выше 20%, а большинство ставок не превышает 2-5%.

Разделы, которые включают драгоценные камни, гипс, цемент, стекло и т.п., содержащие составляющие ставки 15-20% (полные), а льготные - около 10%, что объясняется высоким уровнем добычи и производства в Украине данных видов продукции. На недрагоценные цветные металлы средняя ставка составляет примерно 7%, а льготная колеблется от 0 до 5%, что объясняется потребностью государства в данном виде продукции.

Группа 16, включающий машины, оборудование, бытовую технику, содержит ставки ввозной пошлины около 20-25%. Надо сказать, что это достаточно высокий уровень обложения, но он вполне оправдан, потому что наши производители данных видов продукции совершенно не способны конкурировать с иностранными производителями, но даже несмотря на такую политику, предпочтение отдается западной технике. Что касается транспорта, то наземный пассажирский транспорт хотя и пользуется спросом, но производится в очень небольших количествах, поэтому ставка на него небольшая (в среднем около 7%). А производство летательных аппаратов является приоритетной отраслью в Украине, и поэтому государство пытается его всячески «защищать», ограничивая ввоз подобной продукции через границу путем установления ставки пошлины на уровне 10-20 %.

На продукцию 17 групп, включающая всевозможные оптические, кинематографические, фотографические и другие точные приборы установлена максимальная ставка пошлины. Что касается игрушек и другой детской продукции, то, согласно законодательству, уровень ставок на них берется в размере 50% от полной ставки, а она сегодня составляет 20%, то есть максимальная.

В целом сегодня наблюдается тенденция к постепенному снижению среднеарифметической ставки ввозной пошлины, и в частности по состоянию на 2003 год эта цифра составляла менее 10% (1993 - 15%). В 2003 году количество товаров, на установленные ставки пошлины в размере 20% и более, составляли около 20% общего количества товарных субпозиций. Товарных субпозиций, на которые установлена ставка пошлины 0%, в тарифе насчитывается около 16%.

Основу ставок ввозной пошлины составляют адвалорные ставки. Специфические и комбинированные в основном установлены на сельскохозяйственную

и пищевую продукцию, ликеро-водочных и табачные изделия, продукцию легкой промышленности, видеотехнику, автомобили и на другие виды в большинстве своем высоколиквидных товаров, которые являются традиционными объектами занижения таможенной стоимости. Количество определенных видов ставок импортной пошлины по количеству товарных субпозиций в таможенном тарифе представлено в табл. З.9.

Виды ставок пошлин Количество товарных субпозиций Доля видов ставок в ТТУ, в% Адвалорные 7434 78,3 Специфические 354 3,7 Комбинированные 1706 18.

Проводя анализ доход бюджета от таможенных платежей, необходимо проанализировать уровень налога на добавленную стоимость (НДС) и ставок акцизного сбора.

Размер НДС в Украине составляет 20% и им облагается практически весь украинский импорт, кроме товаров критического импорта, список которых ежегодно корректируется. НДС начисляется на стоимость после начисления акцизного сбора и пошлины, т.е. не просто на фактурную стоимость товара, но и на начисленные на него таможенные налоги, что, естественно, значительно увеличивает стоимость продукции. Такая политика приводит к очень сильному завышению стоимости продукции, что делает в целом налоговую политику в государстве неэффективной и способствует росту теневого сектора.

На уровень ставок акцизного сбора, ежегодно корректируются в соответствии с сложившейся ситуации, необходимо отметить, что обычно они достаточно высоки, кроме сырья, на которую ставка акциза устанавливается в размере 0%, и топлива, что является критическим импортом для Украины и ставки акциза на него относительно небольшие и составляют в среднем около 15%.

Таким образом, в нашем ТТ уже нет льготных ставок, превышающих 20%, кроме подакцизных и сельскохозяйственных. Также были снижены ввозные пошлины на некоторые товары легкой промышленности.

Таким образом, правительство реализовало одно из основных требований ЕС по снижению ставок импортной пошлины, а вместо этого ЕС пообещал значительно увеличить ввозные квоты для поставок украинских товаров легкой промышленности.

Что касается тарифного регулирования экспорта, то начиная с 1994 года в Украине не было экспортной пошлины и только в 1996 году оно было введено на лом черных металлов, живых животных и кожевенное сырье. В 1997 году пошлина была отменена на лом черных и цветных металлов и в 1999 году введено экспортная пошлина на масличные культуры.

Всего, как показывает отечественный опыт, использование тарифных методов регулирование экспорта и импорта товаров имеет определенные ограничения, потому что их эффективность нередко зависит от соотношения спроса и предложения на товары, конкуренции между поставщиками, рынка и т.д..

Кроме того, тарифные методы не в одинаковой степени влияют на экспорт и импорт товаров, поэтому широкое распространение получили нетарифные методы регулирования, используются в комбинации с тарифными. Нетарифные. методы обычно ограничивают импортера в поставках определенных товаров и на первый взгляд нарушают

рыночные механизмы. Однако на практике все зависит от масштабов, периода и цели их использования.

Таким образом, подводя итоги, следует отметить, что поскольку Украина задекларировала курс на вступление в ВТО, то необходимо будет и дальше идти по пути постепенного снижения ставок ввозной пошлины на различные виды импортных товаров. В этих условиях на первый план будут выступать нетарифные меры защиты внутреннего рынка.

Тенденция к снижению уровня таможенных ставок продвигается, но медленными темпами, давая возможность отечественным предприятиям встать на ноги и дополнительно защищая отечественного производителя с помощью нетарифных методов, остаются важным способом осуществления торговой политики. И в случае необходимости, благодаря им, правительство имеет возможность полностью запретить импорт нежелательных по различным причинам товаров и снизить или увеличить его, строго контролировать импорт и экспорт, влияя на динамику и структуру поставок.