Макогон Ю.В. (ру) Таможенное дело (2005)

7.7. Метод на основе вычитания стоимости (метод 4)

Таможенная оценка по методом 4 базируется на цене единицы товара, по которой оцениваемые товары (идентичные или однородные) продаются наибольшей партией на территории Украина не позднее 90 дней с даты ввоза оцениваемых товаров участнику сделки, не является взаимозависимым с продавцом лицом.

Для использования цены продажи на внутреннем рынке оцениваемых или идентичных, или однородных товаров как основа для определения таможенной стоимости эта продажа должен соответствовать следующим условиям:

- Товары должны быть проданы в Украину в неизмененном виде (в таком же, в котором они были ввезены)

- Ввезенные товары (идентичные, однородные) должны продаваться одновременно с ввозом оцениваемых товаров или сроки, достаточно близки к их ввоза, но не позднее 90 дней с даты ввоза оцениваемых товаров;

- Если отсутствуют случаи продажи оцениваемых, идентичных или однородных товаров в таком же состоянии, в котором они находились на момент ввоза, декларант может использовать цену единицы товара, прошедшего переработку, с соответствующим корректировкой на стоимость, добавленную в результате переработки. Однако метод 4 не может быть применена к товарам, прошедших переработку, в том случае, если в результате обработки после ввоза товары потеряли свои свойства, а также если ввезенный товар после обработки не потерял свои качества, но представляет достаточно незначительную часть конечного продукта (осуществляется автомагнитолы, устанавливаемые на отечественные автомобили, хотя магнитолы после установки сохраняют свои потребительские качества, определять их таможенную стоимость на основании продажной цены готового автомобиля нельзя)

- Украинским участником соглашения не должны прямо или косвенно поставляться иностранному участнику соглашения бесплатно или по сниженной цене товары и услуги, использованы для производства и продажи на вывоз в Украину импортных товаров;

- Первый покупатель ввезенных товаров на внутреннем рынке Украины не должен быть связан с украинским участником внешнеэкономической сделки (импортером оцениваемых, идентичных или однородных товаров). Определение таможенной стоимости на основе внутренней цены товара предполагает выделение из последней тех элементов, характерные только для внутреннего рынка, то есть тех расходов, которые сделаны после ввоза оцениваемых товаров на территорию Украины и не подлежащих включению в таможенную стоимость.

Из цены единицы товара вычитаются следующие компоненты:

а) расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в Украине ввезенных товаров того же класса и вида;

б) суммы ввозных таможенных пошлин, налогов, сборов и других платежей, подлежащих уплате в Украине в связи с ввозом или продажей товаров;

в) обычные расходы, понесенные в Украине на транспортировку, страхование, погрузочные и разгрузочные работы.

Также с цены товара вычитается стоимость, добавленная в результате сборки или дальнейшей переработки в случаях, если это необходимо.

При выборе продаж необходимо учитывать, что:

- Для метода 4 используются те же понятия идентичности и однородности товаров, определенных в методах 2 и 3;

- Под взаимозависимостью сторон (в отличие от ст. 19 Закона) понимается взаимозависимость между импортером и покупателем на внутреннем (украинский) рынка, однако используются те же критерии взаимозависимости.

Понятие «продажа товаров в неизменном состоянии» означает, что операции производственного характера (включая сборку), дальнейшая обработка товаров и т.д. рассматриваются как операции, изменяющие состояние ввезенного товара. Не рассматриваются как распаковка, простая переупаковка для внутреннего рынка; естественные изменения (усушка товаров, для жидкостей - выпаривание) также рассматриваются как сохранение их в неизмененном виде.

Одна из основных проблем применения метода 4 - выбежал »цены, по которой наибольшее агрегированная (совокупная) количество товара было продано после ввоза в страну внутренним покупателям первого коммерческого уровня, не связанным с импортером. Для определение такого количества следует суммировать данные по всем продажам товара по определенной цене. Наибольшее общее количество единиц товара, проданных по одной цене, и будет представлять наиболее агрегированный количество единиц товара.

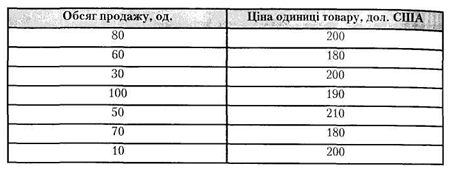

Например, есть информация по продажам товара в Украине:

Необходимо определить общее количество единиц товара, проданных по одной цене:

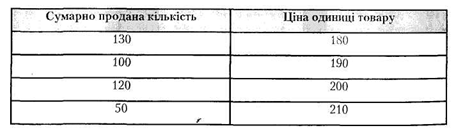

Суммарно проданное количество Цена единицы товара 130 180 100 190 120 200 50 210

Наибольшее количество единиц товара, продана по одной цене, в данном случае составляет 130. Таким образом, как основа для определения таможенной стоимости по методу 4 будет использоваться цена единицы товара для наибольшей агрегированной партии в размере 180 дол. США.

В том случае, если окажется, что одинаковые партии товара были проданы по разным ценам за единицу, то как основа для определения таможенной стоимости будет использована самая низкая из них.

Если продано не всю партию товара, а только ее часть, то решение о достаточность проданной количестве для применения метода 4 должно приниматься индивидуально для каждого конкретного случая. Для дорогого товара (Оборудование) может быть достаточно продаже и двух-трех единиц, а для продажи, например, мелких запасных частей продажу 200-300 штук может быть признан недостаточным.

Для использования цены продажи на внутреннем рынке оцениваемых или идентичных, или однородных товаров как основа для определения таможенной стоимости эта продажа должен соответствовать следующим условиям:

- Товары должны быть проданы в Украину в неизмененном виде (в таком же, в котором они были ввезены)

- Ввезенные товары (идентичные, однородные) должны продаваться одновременно с ввозом оцениваемых товаров или сроки, достаточно близки к их ввоза, но не позднее 90 дней с даты ввоза оцениваемых товаров;

- Если отсутствуют случаи продажи оцениваемых, идентичных или однородных товаров в таком же состоянии, в котором они находились на момент ввоза, декларант может использовать цену единицы товара, прошедшего переработку, с соответствующим корректировкой на стоимость, добавленную в результате переработки. Однако метод 4 не может быть применена к товарам, прошедших переработку, в том случае, если в результате обработки после ввоза товары потеряли свои свойства, а также если ввезенный товар после обработки не потерял свои качества, но представляет достаточно незначительную часть конечного продукта (осуществляется автомагнитолы, устанавливаемые на отечественные автомобили, хотя магнитолы после установки сохраняют свои потребительские качества, определять их таможенную стоимость на основании продажной цены готового автомобиля нельзя)

- Украинским участником соглашения не должны прямо или косвенно поставляться иностранному участнику соглашения бесплатно или по сниженной цене товары и услуги, использованы для производства и продажи на вывоз в Украину импортных товаров;

- Первый покупатель ввезенных товаров на внутреннем рынке Украины не должен быть связан с украинским участником внешнеэкономической сделки (импортером оцениваемых, идентичных или однородных товаров). Определение таможенной стоимости на основе внутренней цены товара предполагает выделение из последней тех элементов, характерные только для внутреннего рынка, то есть тех расходов, которые сделаны после ввоза оцениваемых товаров на территорию Украины и не подлежащих включению в таможенную стоимость.

Из цены единицы товара вычитаются следующие компоненты:

а) расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в Украине ввезенных товаров того же класса и вида;

б) суммы ввозных таможенных пошлин, налогов, сборов и других платежей, подлежащих уплате в Украине в связи с ввозом или продажей товаров;

Также с цены товара вычитается стоимость, добавленная в результате сборки или дальнейшей переработки в случаях, если это необходимо.

При выборе продаж необходимо учитывать, что:

- Для метода 4 используются те же понятия идентичности и однородности товаров, определенных в методах 2 и 3;

- Под взаимозависимостью сторон (в отличие от ст. 19 Закона) понимается взаимозависимость между импортером и покупателем на внутреннем (украинский) рынка, однако используются те же критерии взаимозависимости.

Понятие «продажа товаров в неизменном состоянии» означает, что операции производственного характера (включая сборку), дальнейшая обработка товаров и т.д. рассматриваются как операции, изменяющие состояние ввезенного товара. Не рассматриваются как распаковка, простая переупаковка для внутреннего рынка; естественные изменения (усушка товаров, для жидкостей - выпаривание) также рассматриваются как сохранение их в неизмененном виде.

Одна из основных проблем применения метода 4 - выбежал »цены, по которой наибольшее агрегированная (совокупная) количество товара было продано после ввоза в страну внутренним покупателям первого коммерческого уровня, не связанным с импортером. Для определение такого количества следует суммировать данные по всем продажам товара по определенной цене. Наибольшее общее количество единиц товара, проданных по одной цене, и будет представлять наиболее агрегированный количество единиц товара.

Например, есть информация по продажам товара в Украине:

Необходимо определить общее количество единиц товара, проданных по одной цене:

Суммарно проданное количество Цена единицы товара 130 180 100 190 120 200 50 210

Наибольшее количество единиц товара, продана по одной цене, в данном случае составляет 130. Таким образом, как основа для определения таможенной стоимости по методу 4 будет использоваться цена единицы товара для наибольшей агрегированной партии в размере 180 дол. США.

В том случае, если окажется, что одинаковые партии товара были проданы по разным ценам за единицу, то как основа для определения таможенной стоимости будет использована самая низкая из них.

Если продано не всю партию товара, а только ее часть, то решение о достаточность проданной количестве для применения метода 4 должно приниматься индивидуально для каждого конкретного случая. Для дорогого товара (Оборудование) может быть достаточно продаже и двух-трех единиц, а для продажи, например, мелких запасных частей продажу 200-300 штук может быть признан недостаточным.