Гончаров А.Б. Инвестирование (2003)

7.2. Оценка эффективности и отбор для реализации реальных инвестиционных проектов

в системе управления формированием прибыли в процессе реального инвестирования оценка эффективности инвестиционных проектов представляет собой наиболее ответственный этап. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования прибыли предприятия в будущем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной степени определяется использованием современных методов ее проведения.

Рассмотрим базовые принципы, используемые в современной практике оценки эффективности реальных инвестиционных проектов. Основные из таких принципов заключаются в следующем.

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность ресурсов, которые используются, связанных с реализацией п ю. В процессе оценки должны быть учтены расходы денежных средств (собственных и заемных материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика, в большинстве случаев оценка объема инвестиционных расходов не отражает косвенных расходов, связанных с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта и т. др.. Это не позволяет осуществлять сравнительную оценку эффективности инвестиционных проектов.

3. Оценка возврата инвестируемого капитала, должна осуществляться на основе показатель «чистого денежного потока». Этот показатель формируется: за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При проведении различных видив оценки этот показатель может рассматриваться я

Выбор учетной ставки в процессе приведения отдельных показателей к современной стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидность и другие индивидуальные характеристики реального инвестиционного проекта.

С учетом изложенного выше оценка эффективности реальных инвестиционных проектов проводится с использованием следующих показателей.

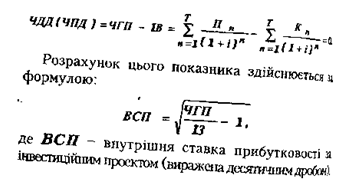

1. Чистый дисконтированный (приведенный) доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым Дискон-

тована (приведенным) доходом понимается разными

это между приведенной к современной стоимости суммы

чистого денежного потока за период эксплуатации

инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя осуществляется по формуле:

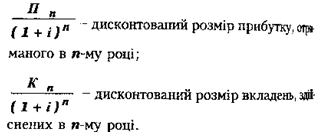

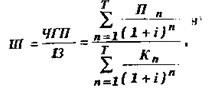

где ЧДД (ЧПД) - сумма чистого дисконтированного (приведенного) дохода по инвестиционному проектом. ЧГП - сумма чистого денежного потока за весь период эксплуатации инвестиционного проекта (если полный период эксплуатации проекта определить сложно, его принимают в расчетах в размере 5 лет - сумма инвестиционных расходов на реализации инвестиционного проекта

п - номер шага (год периода) расчета (п = 1,2 ... Т),

Характеризуя показатель «чистый дисконтированный (приведенный) доход», нужно отметить, Ш-

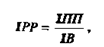

Объем инвестиционных расходов не позволяет соотнести объем инвестиционных затрат по будущим чистым денежным потоком по проекту, счет такого показателя осуществляется по формуле:

где ИП - индекс доходности по инвестиционному проекту.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решение о реализации проекта. Если значение индекса доходности меньше единицы или равна ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополни-

ного дохода на инвестированные средства. Для оптимизации могут быть приняты реальные другие проекты только со значением показателя доходности, выше единицу.

3. Индекс (коэффициент) рентабельности в систему оценочных показателей том, что он связан с проблемой формирования инвестиционной прибыли. Всего же в процессе оценки эффективности инвестиционного проекта он может играть лишь вспомогательную роль, поскольку не позволяет в полной мере оценить весь обратный Инвестиционный поток Проект (значительную часть этого потока составляют амортизационные отчисления). Расчет этого показателя осуществляется по формуле:

где ИРИ - индекс рентабельности по инвестиционному проекту;

ИПР - среднегодовая сумма инвестиционного дохода за период эксплуатации проекта;

IB - сумма инвестиционных затрат на реализации инвестиционного проекта.

Показатель «индекс рентабельности» позволяет »делить в совокупном чистом денежном потока на важную его составляющую - сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционных и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравниваешь

коэффициентом рентабельности активов, если же инвестиционные ресурсы сформированы исключительно за счет финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала. Результаты сравнения позволят определить: дает возможность реализация инвестиционного проекта повысить общий уровень активности деятельности предприятия в будущем периоде, понизит его также является одним из критериев принятия инвестиционного решения.

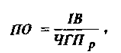

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективного инвестиционного проекта. Расчет этого показателя осуществляется по формуле.

где ПО - период окупаемости инвестиционных затрат по проекту;

ЧГПр - среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Показатель «периода окупаемости» используется обычно для сравнительной оценки эффективно-е проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут Связаться откидываться). Основным недостатком этого

Расчет формирования

Все рассмотренные показатели оценки эффективной пи реальных инвестиционных проектов знаходятьи ся между собой в тесной взаимосвязи и дозволяз ют оценить эту эффективность с разных сторон. Поэтому при оценке эффективности реальных инвестиционный проектов предприятия их следует рассматривать j комплексе.

Наряду с оценкой инвестиционных проектов от ветствии критерия эффективности осуществляется ее оценка по уровню инвестиционного риска и Ровно ликвидности. Мерой риска является ожидаемый уровень ВЗИ рентабельности показателя чистого денежного потока или инвестиционной прибыли по проекту, он рассчитывается с помощью среднеквадратического

отклонения и коэффициента вариации. Мерой БЕДНОСТИ является период инвестирования в начала эксплуатации проекта, исходя из того, что осуществляется инвестиционный проект, приносящий реальный чистый денежный поток, может быть продан в отношении более короткий срок, Чем объект незавершений.Остаточний отбор для реализации отдельных альтернативных инвестиционных проектов осуществляется с учетом всех трех критериев, исходя из приоритетов, определяемых предприятием.

Рассмотрим базовые принципы, используемые в современной практике оценки эффективности реальных инвестиционных проектов. Основные из таких принципов заключаются в следующем.

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность ресурсов, которые используются, связанных с реализацией п ю. В процессе оценки должны быть учтены расходы денежных средств (собственных и заемных материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика, в большинстве случаев оценка объема инвестиционных расходов не отражает косвенных расходов, связанных с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта и т. др.. Это не позволяет осуществлять сравнительную оценку эффективности инвестиционных проектов.

3. Оценка возврата инвестируемого капитала, должна осуществляться на основе показатель «чистого денежного потока». Этот показатель формируется: за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При проведении различных видив оценки этот показатель может рассматриваться я

Выбор учетной ставки в процессе приведения отдельных показателей к современной стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидность и другие индивидуальные характеристики реального инвестиционного проекта.

С учетом изложенного выше оценка эффективности реальных инвестиционных проектов проводится с использованием следующих показателей.

1. Чистый дисконтированный (приведенный) доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым Дискон-

тована (приведенным) доходом понимается разными

чистого денежного потока за период эксплуатации

инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя осуществляется по формуле:

где ЧДД (ЧПД) - сумма чистого дисконтированного (приведенного) дохода по инвестиционному проектом. ЧГП - сумма чистого денежного потока за весь период эксплуатации инвестиционного проекта (если полный период эксплуатации проекта определить сложно, его принимают в расчетах в размере 5 лет - сумма инвестиционных расходов на реализации инвестиционного проекта

п - номер шага (год периода) расчета (п = 1,2 ... Т),

Характеризуя показатель «чистый дисконтированный (приведенный) доход», нужно отметить, Ш-

Объем инвестиционных расходов не позволяет соотнести объем инвестиционных затрат по будущим чистым денежным потоком по проекту, счет такого показателя осуществляется по формуле:

где ИП - индекс доходности по инвестиционному проекту.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решение о реализации проекта. Если значение индекса доходности меньше единицы или равна ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополни-

ного дохода на инвестированные средства. Для оптимизации могут быть приняты реальные другие проекты только со значением показателя доходности, выше единицу.

3. Индекс (коэффициент) рентабельности в систему оценочных показателей том, что он связан с проблемой формирования инвестиционной прибыли. Всего же в процессе оценки эффективности инвестиционного проекта он может играть лишь вспомогательную роль, поскольку не позволяет в полной мере оценить весь обратный Инвестиционный поток Проект (значительную часть этого потока составляют амортизационные отчисления). Расчет этого показателя осуществляется по формуле:

ИПР - среднегодовая сумма инвестиционного дохода за период эксплуатации проекта;

IB - сумма инвестиционных затрат на реализации инвестиционного проекта.

Показатель «индекс рентабельности» позволяет »делить в совокупном чистом денежном потока на важную его составляющую - сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционных и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравниваешь

коэффициентом рентабельности активов, если же инвестиционные ресурсы сформированы исключительно за счет финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала. Результаты сравнения позволят определить: дает возможность реализация инвестиционного проекта повысить общий уровень активности деятельности предприятия в будущем периоде, понизит его также является одним из критериев принятия инвестиционного решения.

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективного инвестиционного проекта. Расчет этого показателя осуществляется по формуле.

где ПО - период окупаемости инвестиционных затрат по проекту;

ЧГПр - среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Показатель «периода окупаемости» используется обычно для сравнительной оценки эффективно-е проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут Связаться откидываться). Основным недостатком этого

Расчет формирования

Все рассмотренные показатели оценки эффективной пи реальных инвестиционных проектов знаходятьи ся между собой в тесной взаимосвязи и дозволяз ют оценить эту эффективность с разных сторон. Поэтому при оценке эффективности реальных инвестиционный проектов предприятия их следует рассматривать j комплексе.

Наряду с оценкой инвестиционных проектов от ветствии критерия эффективности осуществляется ее оценка по уровню инвестиционного риска и Ровно ликвидности. Мерой риска является ожидаемый уровень ВЗИ рентабельности показателя чистого денежного потока или инвестиционной прибыли по проекту, он рассчитывается с помощью среднеквадратического

отклонения и коэффициента вариации. Мерой БЕДНОСТИ является период инвестирования в начала эксплуатации проекта, исходя из того, что осуществляется инвестиционный проект, приносящий реальный чистый денежный поток, может быть продан в отношении более короткий срок, Чем объект незавершений.Остаточний отбор для реализации отдельных альтернативных инвестиционных проектов осуществляется с учетом всех трех критериев, исходя из приоритетов, определяемых предприятием.