Гончаров А.Б. Инвестирование (2003)

9.2. Концепция оценки стоимости денег во времени

Рассмотрим некоторые базовые понятия, необходимые для понимания всего дальнейшего материала. Проценты - это доход от предоставления капитала в долг в различных формах (Займы, кредиты и т.д.

или от инвестиций производственного или финансового характера.

Процентная ставка - это величина, характеризующую интенсивность начисления процентов.

Размер полученной прибыли (или процентов) определяется исходя из величины вкладываемого, срока, на который он предоставляется в долг или инвестируемого размера и вида процентной ставки (ставки доходности).

Наращивание (рост) первоначальной суммы долга - это увеличение суммы долга за счет присоединение начисленных процентов (прибыли).

Множитель (коэффициент) наращивание - это величина, показывающая, во сколько раз возрос первоначальный капитал.

Период начисления - это промежуток времени, за который начисляются проценты (поступает прибыли). В дальнейшем будем считать, что период начисления совпадает со сроком, на который предоставляются деньги

Декурсивний способ начисления процентов. Проценты начисляются в конце каждого интервала начисления. их величина определяется

исходя из величины капитала предоставляется. Согласно декурсивна процентная ставка или ссудный процент представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал прибыли к сумме, что Есть на начало данного интервала. Антисипативному образом (предварительный) начисления процентов. Проценты начисляются в начале каждого интервала начисления. Сумма Процент-довях денег определяется исходя из наращенной суммы. Процентной ставкой будет выражено в процентах идношення суммы прибыли, выплачиваемой за определенный интервал, в величины наращенной суммы, полученной ниш этого интервала. Процентная ставка, определяется таким образом, называется (в широком смысле слова) учетной ставке или антисипативному процентом.

При обоих способах начисления процентов процентные ставки могут быть либо простыми, если они применяются к одной и той же первичной денежной суммы течение всего периода начисления, или сложными и если после каждого интервал начисления они применяются к

суммы долга и начисленных за предыдущие интервалы процентов.

Простые ставки ссудных (декурсивних) процентов применяются обычно в краткосрочность в финансовых операциях, когда интервал начисления совпадает с периодом начисления (и составляет как правило, срок менее одного года), или когда после каждого интервала начисления кредитору выплачиваются проценты. В зависимости от способа определения продолжительности финансовой операции рассчитывается либо точный или обычный (коммерческий) процент.

Дата выдачи и дата погашения займа всегда считаются за один день. При этом возможны два варианта:

- Используется точное число дней П0злКИ (

- Берется приблизительное число дней ссуды, КОДИ продолжительность полного месяца принимается равным 30-ти дням.

Точный процент получают, когда за временную базу принимают фактическое число дней в году (365 или 366)

и точное число дней ссуды.

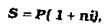

Для определения наращенной суммы применяю следующую основную формулу:

где S - наращенная сумма;

Р - величина первичной денежной суммы; п - продолжительность периода начисления в годах;

и - величина простой годовой ставки ссудного процента, выраженная в виде десятичного дроби.

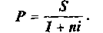

формула, которая соответствует операции дисконтированию имеет преемник вид:

При антисипативному способе начисления процентов сумма прибыли, получаемой рассчитывается исходя из суммы, получаемой после интервала начисления (или с наращенной суммы). Эта сумма и считается величиной кредита, получаемого (или займа). Поскольку в этом случае благодарения начисляются в начале каждого интервала начисления, заемщик, естественно, получает эту сумму за вычетом процентных денег. Такая операция называется дисконтированием по учетной ставке, а также коммерческим или банковским учетом.

Дисконт - это прибыль, полученная по учетной ставке, или разница между размером кредита и суммой, непосредственно выдается.

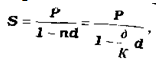

Формула для определения наращенной суммы при применении простой учетной ставки имеет вид

где d - величина простой учетной ставки на в виде Десятинного дроби.

Сумма, которую получает заемщик, рассчитаны по формуле

На практике процентные ставки применяются главным образом при учете (покупке) векселей и других денежных обязательств.

Если после каждого интервала начисления прибыли (начисленные за данный интервал процента) не выплачивается, а присоединяется к денежной суммы, являющейся в начале этого интервала, для определения наращенной суммы применяют формулы сложных процентов. Сложные ссудные проценты в настоящее время является весьма распространенным видом процентных ставок, применяемых в различных финансовых операциях.

Чем больше период начисления, тем больше разница в величине наращенной суммы при начислении простых и сложных процентов при использовании одинаковой процентной ставки.

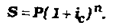

Рассмотрим теперь антисипативному способ начисления сложных процентов. Основная формула для расчета наращенной суммы имеет следующий вид

В большинстве современных коммерческих операций имеется в виду не разовые платежи, а последовательность денежных поступлений (или, наоборот, выплат) в течение определенного периода. Это может быть серия доходов и расходов предприятия, выплата задолженности, регулярные взносы для создания различного рода фондов и т. д. Такая последовательность называется потоком платежей.

Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет называется аннуитетом (фишковою рентой).

Аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название аннуитет пренумерандо если же платежи осуществляются в конце интервалов, мы получаем аннуитет постнумерандо (обычный аннуитет).

Наибольший интерес с практической точки зрения представляют аннуитеты, в которых все платежи равны между собой (постоянные аннуитета), или изменяются в соответствии с некоторой закономерности. Именно такие аннуитета мы и будем изучать в дальнейшем.

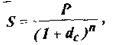

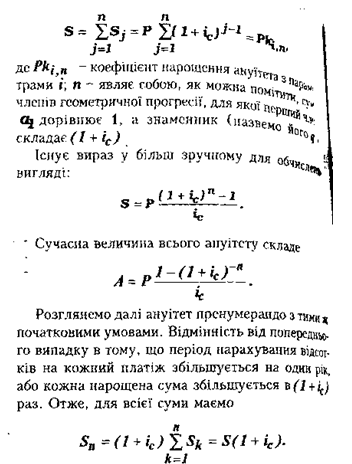

Общая наращенная сумма аннуитета постнумарации равно

Для нахождения размера платежа и срока аннуитета пренумерандо можно найти для заданных

или от инвестиций производственного или финансового характера.

Процентная ставка - это величина, характеризующую интенсивность начисления процентов.

Размер полученной прибыли (или процентов) определяется исходя из величины вкладываемого, срока, на который он предоставляется в долг или инвестируемого размера и вида процентной ставки (ставки доходности).

Наращивание (рост) первоначальной суммы долга - это увеличение суммы долга за счет присоединение начисленных процентов (прибыли).

Множитель (коэффициент) наращивание - это величина, показывающая, во сколько раз возрос первоначальный капитал.

Период начисления - это промежуток времени, за который начисляются проценты (поступает прибыли). В дальнейшем будем считать, что период начисления совпадает со сроком, на который предоставляются деньги

Декурсивний способ начисления процентов. Проценты начисляются в конце каждого интервала начисления. их величина определяется

исходя из величины капитала предоставляется. Согласно декурсивна процентная ставка или ссудный процент представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал прибыли к сумме, что Есть на начало данного интервала. Антисипативному образом (предварительный) начисления процентов. Проценты начисляются в начале каждого интервала начисления. Сумма Процент-довях денег определяется исходя из наращенной суммы. Процентной ставкой будет выражено в процентах идношення суммы прибыли, выплачиваемой за определенный интервал, в величины наращенной суммы, полученной ниш этого интервала. Процентная ставка, определяется таким образом, называется (в широком смысле слова) учетной ставке или антисипативному процентом.

суммы долга и начисленных за предыдущие интервалы процентов.

Простые ставки ссудных (декурсивних) процентов применяются обычно в краткосрочность в финансовых операциях, когда интервал начисления совпадает с периодом начисления (и составляет как правило, срок менее одного года), или когда после каждого интервала начисления кредитору выплачиваются проценты. В зависимости от способа определения продолжительности финансовой операции рассчитывается либо точный или обычный (коммерческий) процент.

Дата выдачи и дата погашения займа всегда считаются за один день. При этом возможны два варианта:

- Используется точное число дней П0злКИ (

- Берется приблизительное число дней ссуды, КОДИ продолжительность полного месяца принимается равным 30-ти дням.

Точный процент получают, когда за временную базу принимают фактическое число дней в году (365 или 366)

и точное число дней ссуды.

Для определения наращенной суммы применяю следующую основную формулу:

где S - наращенная сумма;

Р - величина первичной денежной суммы; п - продолжительность периода начисления в годах;

и - величина простой годовой ставки ссудного процента, выраженная в виде десятичного дроби.

формула, которая соответствует операции дисконтированию имеет преемник вид:

Дисконт - это прибыль, полученная по учетной ставке, или разница между размером кредита и суммой, непосредственно выдается.

Формула для определения наращенной суммы при применении простой учетной ставки имеет вид

где d - величина простой учетной ставки на в виде Десятинного дроби.

Сумма, которую получает заемщик, рассчитаны по формуле

На практике процентные ставки применяются главным образом при учете (покупке) векселей и других денежных обязательств.

Если после каждого интервала начисления прибыли (начисленные за данный интервал процента) не выплачивается, а присоединяется к денежной суммы, являющейся в начале этого интервала, для определения наращенной суммы применяют формулы сложных процентов. Сложные ссудные проценты в настоящее время является весьма распространенным видом процентных ставок, применяемых в различных финансовых операциях.

Чем больше период начисления, тем больше разница в величине наращенной суммы при начислении простых и сложных процентов при использовании одинаковой процентной ставки.

Рассмотрим теперь антисипативному способ начисления сложных процентов. Основная формула для расчета наращенной суммы имеет следующий вид

В большинстве современных коммерческих операций имеется в виду не разовые платежи, а последовательность денежных поступлений (или, наоборот, выплат) в течение определенного периода. Это может быть серия доходов и расходов предприятия, выплата задолженности, регулярные взносы для создания различного рода фондов и т. д. Такая последовательность называется потоком платежей.

Поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет называется аннуитетом (фишковою рентой).

Аннуитет, для которого платежи осуществляются в начале соответствующих интервалов, носит название аннуитет пренумерандо если же платежи осуществляются в конце интервалов, мы получаем аннуитет постнумерандо (обычный аннуитет).

Наибольший интерес с практической точки зрения представляют аннуитеты, в которых все платежи равны между собой (постоянные аннуитета), или изменяются в соответствии с некоторой закономерности. Именно такие аннуитета мы и будем изучать в дальнейшем.

Общая наращенная сумма аннуитета постнумарации равно

Для нахождения размера платежа и срока аннуитета пренумерандо можно найти для заданных