Гончаров А.Б. Інвестування (2003)

Оцінка ефективності і відбір для реалізації реальних інвестиційних проектів

у системі управління формуванням прибутку в процесі реального інвестування оцінка ефективності інвестиційних проектів являє собою найбільш відповідальний етап. Від того, наскільки об’єктивно і всебічно проведена ця оцінка, залежать терміни повернення вкладеного капіталу, варіанти альтернативного його використання, прибуток підприємства в майбутньому періоді. Ця об’єктивність і всебічність оцінки ефективності інвестиційних проектів значною мірою визначається використанням сучасних методів її проведення.

Розглянемо базові принципи, що використовуються в сучасній практиці оцінки ефективності реальних інвестиційних проектів. Основні з таких принципів полягають у наступному.

1. Оцінка ефективності реальних інвестиційних проектів повинна здійснюватися на основі зістав-

2. Оцінка обсягу інвестиційних витрат повинна охоплювати всю сукупність ресурсів, що використовуються, пов’язаних з реалізацією п ту. У процесі оцінки повинні бути враховані витрати грошових коштів (власних і позикову матеріальних і нематеріальних активів, трудових і інших видів ресурсів. Як показує сучасна практика, в більшості випадків оцінка обсягу інвестиційних витрат не відображає непрямих витрат, пов’язаних з підготовкою проекту до реалізації, формуванням необхідного обсягу інвестиційних ресурсів, контролем за реалізацією проекту і т. ін. Це не дозволяє здійснювати порівняльну оцінку ефективності інвестиційних проектів.

3. Оцінка повернення капіталу, що інвестується, повинна здійснюватися на основі показник «чистого грошового потоку». Цей показник формується: за рахунок сум чистого прибутку і амортизаційних відрахувань в процесі експлуатації інвестиційного проекту. При проведенні різних ви дів оцінки цей показник може розглядатися я

Вибір дисконтної ставки в процесі приведення окремих показників до сучасної вартості повинен бути диференційований для різних інвестиційних проектів. У процесі такої диференціації повинні бути враховані рівень ризику, ліквідність і інші індивідуальні характеристики реального інвестиційного проекту.

З урахуванням викладеного вище оцінка ефективності реальних інвестиційних проектів проводиться з використанням наступних показників.

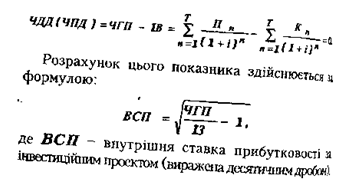

1. Чистий дисконтований (приведений) дохід дозволяє отримати найбільш узагальнену характеристику результату інвестування, тобто його кінцевий ефект в абсолютній сумі. Під чистим дискон-

тованим (приведеним) доходом розуміють різни

цю між приведеною до сучасної вартості суми

чистого грошового потоку за період експлуатації

інвестиційного проекту і сумою інвестиційних витрат на його реалізацію. Розрахунок цього показника здійснюється за формулою:

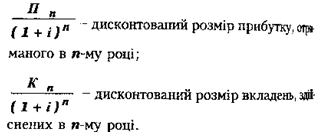

де ЧДД (ЧПД) - сума чистого дисконтованого (приведеного) доходу за інвестиційним проектом. ЧГП - сума чистого грошового потоку за весь період експлуатації інвестиційного проекту (якщо повний період експлуатації проекту визначити складно, його приймають в розрахунках у розмірі 5 років - сума інвестиційних витрат на реалізації інвестиційного проекту;

п - номер кроку (рік періоду) розрахунку (п = 1,2 ... Т),

Характеризуючи показник «чистий дисконтований (приведений) дохід», потрібно зазначити, Ш-

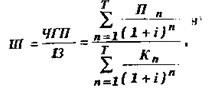

Обсяг інвестиційних витрат з дозволяє співвіднести обсяг інвестиційних витрат з майбутнім чистим грошовим потоком по проекту, рахунок такого показника здійснюється за формулою:

де ІП - індекс прибутковості по інвестиційному проекту.

Показник «індекс прибутковості» також може бути використаний не тільки для порівняльної оцінки, але і в якості критеріального при прийнятті інвестиційного рішення про реалізацію проекту. Якщо значення індексу прибутковості менше одиниці або дорівнює їй, інвестиційний проект повинен бути знехтуваний у зв’язку з тим, що він не принесе додат-

кового прибутку на інвестовані кошти. Для оптимізації можуть бути прийняті реальні інші проекти тільки зі значенням показника прибутковості, вищим за одиницю.

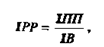

3. Індекс (коефіцієнт) рентабельності в систему оцінних показників тому, що він повязаний з проблемою формування інвестиційного прибутку. Загалом же в процесі оцінки ефективності інвестиційного проекту він може грати лише допоміжну роль, оскільки не дозволяє повною мірою оцінити весь зворотний Інвестиційний потік Проект(значну частину цього потоку складають амортизаційні відрахування). Розрахунок цього показника здійснюється за формулою:

де ІРі - індекс рентабельності за інвестиційну проектом;

ІПр - середньорічна сума інвестиційного прибутку за період експлуатації проекту;

IB - сума інвестиційних витрат на реалізації інвестиційного проекту.

Показник «індекс рентабельності» дозволяє» ділити в сукупному чистому грошовому потоку на важливішу його складову - суму інвестиційного прибутку. Крім того, він дозволяє здійснити порівняльну оцінку рівня рентабельності інвестиційні і операційної діяльності (якщо інвестиційні ресурсі сформовані за рахунок власних і позикових коштів, індекс рентабельності інвестицій порівнюєш

коефіцієнтом рентабельності активів; якщо ж інвестиційні ресурси сформовані виключно за рахунок фінансових коштів, то базою порівняння виступає коефіцієнт рентабельності власного капіталу. Результати порівняння дозволять визначити: чи дає можливість реалізація інвестиційного проекту підвищити загальний рівень активності операційної діяльності підприємства в майбутньому періоді, чи знизить його, що також є одним із критеріїв прийняття інвестиційного рішення.

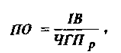

4. Період окупності є одним з найбільш поширених і зрозумілих показників оцінки ефективного інвестиційного проекту. Розрахунок цього показника здійснюється за формулою.

де ПО - період окупності інвестиційних витрат за проектом;

ЧГПр - середньорічна сума чистого грошового потоку за період експлуатації проекту (при короткострокових реальних вкладеннях цей показник розраховується як середньомісячний).

Показник «періоду окупності» використовується звичайно для порівняльної оцінки ефективно- ті проектів, але може бути прийнятий і як критеріальний (у цьому випадку інвестиційні проекти з більш високим періодом окупності будуть підприємством відкидатися). Основним недоліком цього

Розрахунок формування

Усі розглянуті показники оцінки ефективної пі реальних інвестиційних проектів знаходятьі ся між собою в тісному взаємозв’язку і дозволяз ють оцінити цю ефективність з різних боків. Тому при оцінці ефективності реальних інвестиційний проектів підприємства їх потрібно розглядати j комплексі.

Нарівні з оцінкою інвестиційних проектів від повідно критерію ефективності здійснюється її оцінка за рівнем інвестиційного ризику і рівнее ліквідності. Мірою ризику є очікуваний рівень ВЗЇ рентабельності показника чистого грошового потоку або інвестиційного прибутку за проектом, він розраховується за допомогою середньоквадратичного

відхилення і коефіцієнта варіації. Мірою БІДНОСТІ є період інвестування до початку експлуатації проекту, виходячи з того, що здійснюється інвестиційний проект, що приносить реальний чистий грошовий потік, може бути проданий відносно більш короткий термін, Ніж обєкт незавершений.Остаточний відбір для реалізації окремих альтернативних інвестиційних проектів здійснюється з урахуванням усіх трьох критеріїв, виходячи з пріоритетів, що визначаються підприємством.

Використана література: Гончаров, А.Б. Інвестування: Навчальний посібник для самостійного вивчення дисципліни. - Х.: Видавничий Дім ’ІНЖЕК’, 2003. - 336 с. Укр.мова. / А Б Гончаров. — 2003. — іл.

Розглянемо базові принципи, що використовуються в сучасній практиці оцінки ефективності реальних інвестиційних проектів. Основні з таких принципів полягають у наступному.

1. Оцінка ефективності реальних інвестиційних проектів повинна здійснюватися на основі зістав-

2. Оцінка обсягу інвестиційних витрат повинна охоплювати всю сукупність ресурсів, що використовуються, пов’язаних з реалізацією п ту. У процесі оцінки повинні бути враховані витрати грошових коштів (власних і позикову матеріальних і нематеріальних активів, трудових і інших видів ресурсів. Як показує сучасна практика, в більшості випадків оцінка обсягу інвестиційних витрат не відображає непрямих витрат, пов’язаних з підготовкою проекту до реалізації, формуванням необхідного обсягу інвестиційних ресурсів, контролем за реалізацією проекту і т. ін. Це не дозволяє здійснювати порівняльну оцінку ефективності інвестиційних проектів.

3. Оцінка повернення капіталу, що інвестується, повинна здійснюватися на основі показник «чистого грошового потоку». Цей показник формується: за рахунок сум чистого прибутку і амортизаційних відрахувань в процесі експлуатації інвестиційного проекту. При проведенні різних ви дів оцінки цей показник може розглядатися я

Вибір дисконтної ставки в процесі приведення окремих показників до сучасної вартості повинен бути диференційований для різних інвестиційних проектів. У процесі такої диференціації повинні бути враховані рівень ризику, ліквідність і інші індивідуальні характеристики реального інвестиційного проекту.

З урахуванням викладеного вище оцінка ефективності реальних інвестиційних проектів проводиться з використанням наступних показників.

1. Чистий дисконтований (приведений) дохід дозволяє отримати найбільш узагальнену характеристику результату інвестування, тобто його кінцевий ефект в абсолютній сумі. Під чистим дискон-

тованим (приведеним) доходом розуміють різни

чистого грошового потоку за період експлуатації

інвестиційного проекту і сумою інвестиційних витрат на його реалізацію. Розрахунок цього показника здійснюється за формулою:

де ЧДД (ЧПД) - сума чистого дисконтованого (приведеного) доходу за інвестиційним проектом. ЧГП - сума чистого грошового потоку за весь період експлуатації інвестиційного проекту (якщо повний період експлуатації проекту визначити складно, його приймають в розрахунках у розмірі 5 років - сума інвестиційних витрат на реалізації інвестиційного проекту;

п - номер кроку (рік періоду) розрахунку (п = 1,2 ... Т),

Характеризуючи показник «чистий дисконтований (приведений) дохід», потрібно зазначити, Ш-

Обсяг інвестиційних витрат з дозволяє співвіднести обсяг інвестиційних витрат з майбутнім чистим грошовим потоком по проекту, рахунок такого показника здійснюється за формулою:

де ІП - індекс прибутковості по інвестиційному проекту.

Показник «індекс прибутковості» також може бути використаний не тільки для порівняльної оцінки, але і в якості критеріального при прийнятті інвестиційного рішення про реалізацію проекту. Якщо значення індексу прибутковості менше одиниці або дорівнює їй, інвестиційний проект повинен бути знехтуваний у зв’язку з тим, що він не принесе додат-

кового прибутку на інвестовані кошти. Для оптимізації можуть бути прийняті реальні інші проекти тільки зі значенням показника прибутковості, вищим за одиницю.

3. Індекс (коефіцієнт) рентабельності в систему оцінних показників тому, що він повязаний з проблемою формування інвестиційного прибутку. Загалом же в процесі оцінки ефективності інвестиційного проекту він може грати лише допоміжну роль, оскільки не дозволяє повною мірою оцінити весь зворотний Інвестиційний потік Проект(значну частину цього потоку складають амортизаційні відрахування). Розрахунок цього показника здійснюється за формулою:

ІПр - середньорічна сума інвестиційного прибутку за період експлуатації проекту;

IB - сума інвестиційних витрат на реалізації інвестиційного проекту.

Показник «індекс рентабельності» дозволяє» ділити в сукупному чистому грошовому потоку на важливішу його складову - суму інвестиційного прибутку. Крім того, він дозволяє здійснити порівняльну оцінку рівня рентабельності інвестиційні і операційної діяльності (якщо інвестиційні ресурсі сформовані за рахунок власних і позикових коштів, індекс рентабельності інвестицій порівнюєш

коефіцієнтом рентабельності активів; якщо ж інвестиційні ресурси сформовані виключно за рахунок фінансових коштів, то базою порівняння виступає коефіцієнт рентабельності власного капіталу. Результати порівняння дозволять визначити: чи дає можливість реалізація інвестиційного проекту підвищити загальний рівень активності операційної діяльності підприємства в майбутньому періоді, чи знизить його, що також є одним із критеріїв прийняття інвестиційного рішення.

4. Період окупності є одним з найбільш поширених і зрозумілих показників оцінки ефективного інвестиційного проекту. Розрахунок цього показника здійснюється за формулою.

де ПО - період окупності інвестиційних витрат за проектом;

ЧГПр - середньорічна сума чистого грошового потоку за період експлуатації проекту (при короткострокових реальних вкладеннях цей показник розраховується як середньомісячний).

Показник «періоду окупності» використовується звичайно для порівняльної оцінки ефективно- ті проектів, але може бути прийнятий і як критеріальний (у цьому випадку інвестиційні проекти з більш високим періодом окупності будуть підприємством відкидатися). Основним недоліком цього

Розрахунок формування

Усі розглянуті показники оцінки ефективної пі реальних інвестиційних проектів знаходятьі ся між собою в тісному взаємозв’язку і дозволяз ють оцінити цю ефективність з різних боків. Тому при оцінці ефективності реальних інвестиційний проектів підприємства їх потрібно розглядати j комплексі.

Нарівні з оцінкою інвестиційних проектів від повідно критерію ефективності здійснюється її оцінка за рівнем інвестиційного ризику і рівнее ліквідності. Мірою ризику є очікуваний рівень ВЗЇ рентабельності показника чистого грошового потоку або інвестиційного прибутку за проектом, він розраховується за допомогою середньоквадратичного

відхилення і коефіцієнта варіації. Мірою БІДНОСТІ є період інвестування до початку експлуатації проекту, виходячи з того, що здійснюється інвестиційний проект, що приносить реальний чистий грошовий потік, може бути проданий відносно більш короткий термін, Ніж обєкт незавершений.Остаточний відбір для реалізації окремих альтернативних інвестиційних проектів здійснюється з урахуванням усіх трьох критеріїв, виходячи з пріоритетів, що визначаються підприємством.

Використана література: Гончаров, А.Б. Інвестування: Навчальний посібник для самостійного вивчення дисципліни. - Х.: Видавничий Дім ’ІНЖЕК’, 2003. - 336 с. Укр.мова. / А Б Гончаров. — 2003. — іл.