Голомовзий В.Г. Митне регулювання (2004)

Інструменти митно-тарифного регулювання, класифікація мит

Головними інструментами торговельної політики і державного регулювання внутрішнього ринку товарів при його взаємодії зі світовим ринком є мита та інші митно-тарифні заходи [7].

Митний тариф - це систематизований відповідно до товарної номенклатури зовнішньоекономічної діяльності перелік ставок якими обкладаються товари під час перетину митного кордону держави.

Під митним кордоном вважається кордон митної території, на якій держава має виключну юрисдикцію відносно митної справи.

Митна територія країни може не збігатися з географічною територією в таких випадках:

- при утворенні митного союзу двох або кількох держав (наприклад, Бельгія та Люксембург);

- за наявності у країні вільних (спеціальних) економічних зон;

- при вирівнюванні за згодою межуючих держав митних кордонів (коли географічні кордони не сприяють або роблять взагалі неможливим встановлення митного контролю на прикордонній території).

Кордони митної території встановлюються урядом кожної держави.

Митний тариф складається з двох основних елементів:

- товарної номенклатури;

- ставок мит.

Разом ці два елементи забезпечують можливість оперативної зміни впливу митного тарифу як за колом країн і категоріями імпортних товарів, так і за рівнем захисту внутрішнього ринку.

Систематизація ставок мит у тарифі здійснюється відповідно до диференційованого списку товарів - товарної номенклатури. Характерними ознаками будь-якої товарної номенклатури є системність опису товарів і привласнення коду кожній товарній позиції.

Залежно від призначення товарної номенклатури існують такі її види:

- митно-тарифна номенклатура - для збирання мит при імпорті та експорті товарів;

- статистична номенклатура - для збору статистичних даних про імпорт та експорт товарів;

- комбінована тарифно-статистична номенклатура - поєднує митно-тарифну та статистичну номенклатури.

Основним елементом митного тарифу є мито.

Мито - це обов'язковий грошовий внесок, який збирається державою при перетині товаром її митного кордону. Розмір певної плати є ставкою мита.

Мито виконує декілька функцій:

- захищає національних товаровиробників від іноземної конкуренції - протекціоністська функція, яка стосується імпортних мит;

- є джерелом надходження коштів до бюджету держави - фіскальна функція, яка стосується імпортних та експортних мит;

- є засобом покращання умов доступу національних товарів на зарубіжні ринки та запобігання небажаному експорту товарів - балансувальна функція, яка стосується експортних мит;

- раціоналізує товарну структуру - регулююча функція, яка стосується експортних та імпортних мит;

- підтримує оптимальне співвідношення валютних доходів та витрат держави - регулююча функція, яка стосується експортних та імпортних мит.

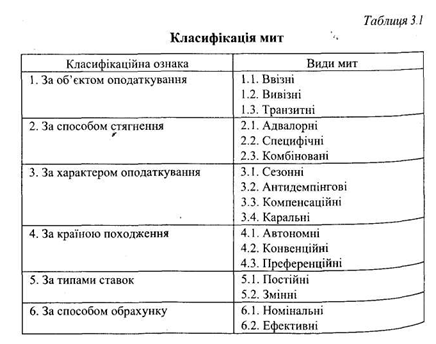

Класифікація мит за різними ознаками наведена в табл. З.1.

Адвалорні (ad valorem), або вартісні мита нараховуються у відсотках до митної вартості товару. Застосування адвалорних мит веде до збільшення митних зборів при зростанні світових цін на високотехнологічну продукцію з великим ступенем обробки.

Позитивною стороною адвалорних мит є те, що вони підтримують однаковий рівень захисту внутрішнього ринку незалежно від коливання цін на товар, змінюються тільки доходи бюджету. Негативною стороною адвалорного мита є те, що вони передбачають необхідність митної оцінки товару з метою оподаткування митом. Оскільки ціна товару може коливатись під впливом багатьох економічних (обмінний курс, процентна ставка тощо) та адміністративних (митне регулювання, вибір методики визначення митної вартості товару) чинників, застосування цих мит пов'язане із суб'єктивністю оцінок, що може потягнути за собою зловживання як з боку митників, так і з боку власників товару. Сьогодні більшість промислово розвинутих країн прийшли до згоди стосовно методики оцінювання митної вартості.

Митники спочатку повинні вивчити ціну, зазначену у накладній. Якщо вона не зазначена або її справжність сумнівна, вони повинні оцінити товар на підставі вартості ідентичних товарів (identical goods), якщо таких товарів немає - на основі аналогічних товарів (similar goods), що надходять у той самий або майже у той самий час. Якщо ці методи не можуть бути застосовані, митники можуть визначити вартість на основі остаточної вартості-продажу (final sales value) цього товару або виходячи з обґрунтованих витрат (reasonable cost) на товар.

Специфічні мита нараховуються у встановленому розмірі з будь-якої фізичної характеристики товару, наприклад з обсягу, одиниці товару. Перевага специфічних мит перед адвалорними полягає у тому, що вони не залишають місця для зловживань. Принципова відмінність від адвалорних мит - специфічні мита не залежать від напрямку міжнародної кон'юнктури. Проте рівень митного захисту за допомогою специфічних мит, значною мірою залежить від коливань цін на товари. Як наслідок, при зростанні імпортних цін рівень захисту внутрішнього ринку за допомогою специфічних мит падає. Проте в період економічного спаду і зниження імпортних цін специфічний тариф збільшує рівень захисту національних виробників.

Комбіновані мита поєднують два попередні види – адвалерний та специфічний. Одночасно збирається мито, нараховане у вигляді відсотка від митної вартості і з одиниці фізичної міри товару. Наприклад, 20% вартості автомобіля, але не більше ніж 2 дол. США з 1 см3 двигуна автомобіля.

Ввізні мита накладаються на імпортні товари під час їх завезення у країну. Мета - захист національних виробників від іноземної конкуренції.

Вивізні мита накладаються на експортні товари під час їх вивезення за межі митної території держави. Застосовуються у разі значних відмінностей у рівні внутрішніх регульованих цін і вільних цін світового ринку на окремі товари. їхня мета - скоротити експорт і поповнити бюджет.

Транзитні мита накладаються на товари, що перевозять транзитом через територію країни. Є засобом торговельної війни.

Сезонні мита - діють у визначену пору року або у різні пори року, мають різну величину. Їх застосовують у рамках митного тарифу. Зазвичай термін їх дії не може перевищувати декількох місяців на рік і на цей період дія звичайного митного тарифу щодо цих товарів припиняється.

Антидемпінгові мита застосовуються, якщо на територію країни товари ввозяться за демпінговою ціною, тобто за ціною нижчою, ніж їх нормальна ціна в країні-експортера, якщо такий імпорт завдає шкоди місцевим виробникам аналогічних товарів або перешкоджає організації та розширенню національного виробництва таких товарів. Ці мита збираються у доповнення до звичайних мит. Антидемпінгові мита застосовуються тільки тоді, коли в результаті антидемпінгового розслідування встановлені факт демпінгу, завдання матеріального збитку (загрози завдання матеріального збитку) і наявність причинно-наслідкового зв'язку між ними. Антидемпінгові мита застосовуються на селективній основі, оскільки вони є відповіддю на дискримінацію в цінах.

Компенсаційні мита накладаються на імпорт тих товарів, під час виробництва яких прямо чи непрямо використовувалися субсидії, якщо їх імпорт завдає шкоди національним товаровиробникам аналогічних товарів.

Дія цих мит обмежена у часі і вводяться вони після проведення особливих квазісудових процедур. Вони збираються у доповнення до звичайних мит.

Каральні мита застосовуються у відповідь на недружні дії іншої держави. Головна відмінність від антидемпінгового мита полягає у тому, що при його застосуванні відпадає необхідність у спеціальному розслідуванні. Наприклад, Латвія заборонила транслювати російські телевізійні канали на своїй території. Росія стала вважати, що Латвія притісняє російськомовних громадян і ввела

каральні мита на латвійські товари. У результаті Латвія буквально через де кілька днів відмовилася від свого рішення. Автономні мита встановлюються на основі односторонніх рішень державної влади країни поза залежністю від існуючих договорів і угод та інших міжнародних зобов'язань. Рішення про введення митного тарифу приймається у вигляді закону парламентом (в Україні - Верховною Радою), а конкретні ставки мит встановлюються відповідним відомством (переважно Міністерством економіки або фінансів) та схвалюються урядом.

Конвенційні (договірні) мита встановлюються і закріплюють-в рамках двосторонніх або багатосторонніх угод (ГАТТ/ВТО). У зв'язку із поширенням у міжнародному торговельному праві принципу режиму найбільшого сприяння (РНС), конвенційні ставки, значення яких застосовується щодо країн, з якими держава має закріплений принцип РНС, отримали назву ставок РНС. Значення ставки РНС нижче, ніж значення автономної ставки. Конвенційні мита найбільш поширені у сучасній системі міжнародної торгівлі.

Преференційні мита - це пільгові мита, які встановлюються на основі багатосторонніх угод на товари, що походять з країн, які розвиваються. Мета преференційних мит - сприяти економічному розвитку цих країн, насамперед за рахунок їх індустріалізації і розширення експорту. З 1971 року діє Загальна система преференцій (ЗСП), бенефіціарами якої є 150 країн, що розвиваються. ЗСП передбачає значне зниження імпортних мит на готову продукцію з країн, що розвиваються. Преференційні ставки мита фіксуються переважно в окремому стовпчику тарифу.

Постійні мита — митний тариф, ставки якого встановлені органами державної влади і не можуть змінюватись залежно від обставин. Більшість країн мають такі мита.

Змінні мита — митний тариф, ставки якого можуть змінюватись у встановлених органами державної влади випадках (наприклад, зі зміною рівня світових або внутрішніх цін, рівня державних субсидій).

Номінальні мита - тарифні ставки, зазначені у митному тарифі.

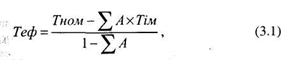

Ефективні мита - реальний рівень мит на кінцеві товари, розрахований з урахуванням рівня мит на імпортні вузли і деталі цих товарів.

В узагальненому вигляді рівень ставки ефективного тарифу розраховується за формулою

де Теф - ефективний рівень митного захисту, %;

Тном - номінальна ставка тарифу на кінцеву продукцію, %;

Тім - номінальна ставка тарифу на імпортні частини та компоненти, %;

А - частка вартості імпортних компонентів у вартості кінцевого продукту.

Із формули (3.1) випливає, що:

1) ставка ефективного тарифу на кінцевий продукт дорівнює номінальній (Теф = Тном), якщо номінальний рівень тарифу на імпортні частини та компоненти дорівнює номінальному рівню тарифу на кінцевий продукт (Тном = Тім);

2) ставка ефективного тарифу на кінцевий продукт дорівнює нулю (тобто галузь фактично не користується тарифним захистом) (Теф = 0), якщо номінальна ставка на кінцевий продукт дорівнює номінальній ставці мита на імпортні частини та компоненти помноженій на частку імпортних компонентів і частин у ціні кінцевого продукту (Тном = А-Тім. або Тім = Тном : А);

3) рівень фактичного захисту галузі стає від'ємним, тобто тариф починає у більшому ступені сприяти імпорту кінцевого продукту, ніж його внутрішньому виробництву, якщо Тім > Тном : А, або Тном < А-Тім;

4) значення принципу ефективного захисту тим більш істотне, чим вища частка імпортних матеріалів та компонентів у ціні кінцевого продукту.

У багатьох випадках національні законодавства передбачають тарифні квоти.

Тарифна квота - це різновид змінних мит, ставки яких залежать від обсягу імпорту товару: при імпорті у межах певних кількостей (квот) він оподатковується за базовою внутрішньоквотовою ставкою тарифу, при перевищенні певного обсягу імпорт оподатковується за вищою, понадквотовою ставкою тарифу. Тарифне квотування є інструментом комбінованого характеру, який поєднує елементи економічного і адміністративного впливу. Активно застосовується в ЄС, а також передбачено Угодою із сільського господарства у рамках ГАТТ/ВТО.

Структура тарифів багатьох країн передусім забезпечує захист національних виробників готової продукції, особливо не перешкоджаючи ввезенню сировини та напівфабрикатів.

Для захисту національних виробників готової продукції та стимулювання ввезення сировини та напівфабрикатів використовується тарифна ескалація — підвищення рівня митного оподаткування товарів у міру зростання ступеня їх обробки.

Використана література: Голомовзий, В.Г. Митне регулювання: Навч. посібник. / В.Г. Голомовзий, Л.А. Панкова, О.Ю. Григор’єв. — Львів: В-во Національного університету ’Львівська політехніка’, 2004.

Митний тариф - це систематизований відповідно до товарної номенклатури зовнішньоекономічної діяльності перелік ставок якими обкладаються товари під час перетину митного кордону держави.

Під митним кордоном вважається кордон митної території, на якій держава має виключну юрисдикцію відносно митної справи.

Митна територія країни може не збігатися з географічною територією в таких випадках:

- при утворенні митного союзу двох або кількох держав (наприклад, Бельгія та Люксембург);

- за наявності у країні вільних (спеціальних) економічних зон;

- при вирівнюванні за згодою межуючих держав митних кордонів (коли географічні кордони не сприяють або роблять взагалі неможливим встановлення митного контролю на прикордонній території).

Кордони митної території встановлюються урядом кожної держави.

Митний тариф складається з двох основних елементів:

- товарної номенклатури;

Разом ці два елементи забезпечують можливість оперативної зміни впливу митного тарифу як за колом країн і категоріями імпортних товарів, так і за рівнем захисту внутрішнього ринку.

Систематизація ставок мит у тарифі здійснюється відповідно до диференційованого списку товарів - товарної номенклатури. Характерними ознаками будь-якої товарної номенклатури є системність опису товарів і привласнення коду кожній товарній позиції.

Залежно від призначення товарної номенклатури існують такі її види:

- митно-тарифна номенклатура - для збирання мит при імпорті та експорті товарів;

- статистична номенклатура - для збору статистичних даних про імпорт та експорт товарів;

- комбінована тарифно-статистична номенклатура - поєднує митно-тарифну та статистичну номенклатури.

Основним елементом митного тарифу є мито.

Мито - це обов'язковий грошовий внесок, який збирається державою при перетині товаром її митного кордону. Розмір певної плати є ставкою мита.

Мито виконує декілька функцій:

- захищає національних товаровиробників від іноземної конкуренції - протекціоністська функція, яка стосується імпортних мит;

- є джерелом надходження коштів до бюджету держави - фіскальна функція, яка стосується імпортних та експортних мит;

- є засобом покращання умов доступу національних товарів на зарубіжні ринки та запобігання небажаному експорту товарів - балансувальна функція, яка стосується експортних мит;

- раціоналізує товарну структуру - регулююча функція, яка стосується експортних та імпортних мит;

- підтримує оптимальне співвідношення валютних доходів та витрат держави - регулююча функція, яка стосується експортних та імпортних мит.

Адвалорні (ad valorem), або вартісні мита нараховуються у відсотках до митної вартості товару. Застосування адвалорних мит веде до збільшення митних зборів при зростанні світових цін на високотехнологічну продукцію з великим ступенем обробки.

Позитивною стороною адвалорних мит є те, що вони підтримують однаковий рівень захисту внутрішнього ринку незалежно від коливання цін на товар, змінюються тільки доходи бюджету. Негативною стороною адвалорного мита є те, що вони передбачають необхідність митної оцінки товару з метою оподаткування митом. Оскільки ціна товару може коливатись під впливом багатьох економічних (обмінний курс, процентна ставка тощо) та адміністративних (митне регулювання, вибір методики визначення митної вартості товару) чинників, застосування цих мит пов'язане із суб'єктивністю оцінок, що може потягнути за собою зловживання як з боку митників, так і з боку власників товару. Сьогодні більшість промислово розвинутих країн прийшли до згоди стосовно методики оцінювання митної вартості.

Митники спочатку повинні вивчити ціну, зазначену у накладній. Якщо вона не зазначена або її справжність сумнівна, вони повинні оцінити товар на підставі вартості ідентичних товарів (identical goods), якщо таких товарів немає - на основі аналогічних товарів (similar goods), що надходять у той самий або майже у той самий час. Якщо ці методи не можуть бути застосовані, митники можуть визначити вартість на основі остаточної вартості-продажу (final sales value) цього товару або виходячи з обґрунтованих витрат (reasonable cost) на товар.

Специфічні мита нараховуються у встановленому розмірі з будь-якої фізичної характеристики товару, наприклад з обсягу, одиниці товару. Перевага специфічних мит перед адвалорними полягає у тому, що вони не залишають місця для зловживань. Принципова відмінність від адвалорних мит - специфічні мита не залежать від напрямку міжнародної кон'юнктури. Проте рівень митного захисту за допомогою специфічних мит, значною мірою залежить від коливань цін на товари. Як наслідок, при зростанні імпортних цін рівень захисту внутрішнього ринку за допомогою специфічних мит падає. Проте в період економічного спаду і зниження імпортних цін специфічний тариф збільшує рівень захисту національних виробників.

Комбіновані мита поєднують два попередні види – адвалерний та специфічний. Одночасно збирається мито, нараховане у вигляді відсотка від митної вартості і з одиниці фізичної міри товару. Наприклад, 20% вартості автомобіля, але не більше ніж 2 дол. США з 1 см3 двигуна автомобіля.

Ввізні мита накладаються на імпортні товари під час їх завезення у країну. Мета - захист національних виробників від іноземної конкуренції.

Вивізні мита накладаються на експортні товари під час їх вивезення за межі митної території держави. Застосовуються у разі значних відмінностей у рівні внутрішніх регульованих цін і вільних цін світового ринку на окремі товари. їхня мета - скоротити експорт і поповнити бюджет.

Транзитні мита накладаються на товари, що перевозять транзитом через територію країни. Є засобом торговельної війни.

Сезонні мита - діють у визначену пору року або у різні пори року, мають різну величину. Їх застосовують у рамках митного тарифу. Зазвичай термін їх дії не може перевищувати декількох місяців на рік і на цей період дія звичайного митного тарифу щодо цих товарів припиняється.

Антидемпінгові мита застосовуються, якщо на територію країни товари ввозяться за демпінговою ціною, тобто за ціною нижчою, ніж їх нормальна ціна в країні-експортера, якщо такий імпорт завдає шкоди місцевим виробникам аналогічних товарів або перешкоджає організації та розширенню національного виробництва таких товарів. Ці мита збираються у доповнення до звичайних мит. Антидемпінгові мита застосовуються тільки тоді, коли в результаті антидемпінгового розслідування встановлені факт демпінгу, завдання матеріального збитку (загрози завдання матеріального збитку) і наявність причинно-наслідкового зв'язку між ними. Антидемпінгові мита застосовуються на селективній основі, оскільки вони є відповіддю на дискримінацію в цінах.

Компенсаційні мита накладаються на імпорт тих товарів, під час виробництва яких прямо чи непрямо використовувалися субсидії, якщо їх імпорт завдає шкоди національним товаровиробникам аналогічних товарів.

Дія цих мит обмежена у часі і вводяться вони після проведення особливих квазісудових процедур. Вони збираються у доповнення до звичайних мит.

Каральні мита застосовуються у відповідь на недружні дії іншої держави. Головна відмінність від антидемпінгового мита полягає у тому, що при його застосуванні відпадає необхідність у спеціальному розслідуванні. Наприклад, Латвія заборонила транслювати російські телевізійні канали на своїй території. Росія стала вважати, що Латвія притісняє російськомовних громадян і ввела

каральні мита на латвійські товари. У результаті Латвія буквально через де кілька днів відмовилася від свого рішення. Автономні мита встановлюються на основі односторонніх рішень державної влади країни поза залежністю від існуючих договорів і угод та інших міжнародних зобов'язань. Рішення про введення митного тарифу приймається у вигляді закону парламентом (в Україні - Верховною Радою), а конкретні ставки мит встановлюються відповідним відомством (переважно Міністерством економіки або фінансів) та схвалюються урядом.

Конвенційні (договірні) мита встановлюються і закріплюють-в рамках двосторонніх або багатосторонніх угод (ГАТТ/ВТО). У зв'язку із поширенням у міжнародному торговельному праві принципу режиму найбільшого сприяння (РНС), конвенційні ставки, значення яких застосовується щодо країн, з якими держава має закріплений принцип РНС, отримали назву ставок РНС. Значення ставки РНС нижче, ніж значення автономної ставки. Конвенційні мита найбільш поширені у сучасній системі міжнародної торгівлі.

Преференційні мита - це пільгові мита, які встановлюються на основі багатосторонніх угод на товари, що походять з країн, які розвиваються. Мета преференційних мит - сприяти економічному розвитку цих країн, насамперед за рахунок їх індустріалізації і розширення експорту. З 1971 року діє Загальна система преференцій (ЗСП), бенефіціарами якої є 150 країн, що розвиваються. ЗСП передбачає значне зниження імпортних мит на готову продукцію з країн, що розвиваються. Преференційні ставки мита фіксуються переважно в окремому стовпчику тарифу.

Постійні мита — митний тариф, ставки якого встановлені органами державної влади і не можуть змінюватись залежно від обставин. Більшість країн мають такі мита.

Змінні мита — митний тариф, ставки якого можуть змінюватись у встановлених органами державної влади випадках (наприклад, зі зміною рівня світових або внутрішніх цін, рівня державних субсидій).

Ефективні мита - реальний рівень мит на кінцеві товари, розрахований з урахуванням рівня мит на імпортні вузли і деталі цих товарів.

В узагальненому вигляді рівень ставки ефективного тарифу розраховується за формулою

де Теф - ефективний рівень митного захисту, %;

Тном - номінальна ставка тарифу на кінцеву продукцію, %;

Тім - номінальна ставка тарифу на імпортні частини та компоненти, %;

А - частка вартості імпортних компонентів у вартості кінцевого продукту.

Із формули (3.1) випливає, що:

1) ставка ефективного тарифу на кінцевий продукт дорівнює номінальній (Теф = Тном), якщо номінальний рівень тарифу на імпортні частини та компоненти дорівнює номінальному рівню тарифу на кінцевий продукт (Тном = Тім);

2) ставка ефективного тарифу на кінцевий продукт дорівнює нулю (тобто галузь фактично не користується тарифним захистом) (Теф = 0), якщо номінальна ставка на кінцевий продукт дорівнює номінальній ставці мита на імпортні частини та компоненти помноженій на частку імпортних компонентів і частин у ціні кінцевого продукту (Тном = А-Тім. або Тім = Тном : А);

3) рівень фактичного захисту галузі стає від'ємним, тобто тариф починає у більшому ступені сприяти імпорту кінцевого продукту, ніж його внутрішньому виробництву, якщо Тім > Тном : А, або Тном < А-Тім;

4) значення принципу ефективного захисту тим більш істотне, чим вища частка імпортних матеріалів та компонентів у ціні кінцевого продукту.

У багатьох випадках національні законодавства передбачають тарифні квоти.

Тарифна квота - це різновид змінних мит, ставки яких залежать від обсягу імпорту товару: при імпорті у межах певних кількостей (квот) він оподатковується за базовою внутрішньоквотовою ставкою тарифу, при перевищенні певного обсягу імпорт оподатковується за вищою, понадквотовою ставкою тарифу. Тарифне квотування є інструментом комбінованого характеру, який поєднує елементи економічного і адміністративного впливу. Активно застосовується в ЄС, а також передбачено Угодою із сільського господарства у рамках ГАТТ/ВТО.

Структура тарифів багатьох країн передусім забезпечує захист національних виробників готової продукції, особливо не перешкоджаючи ввезенню сировини та напівфабрикатів.

Для захисту національних виробників готової продукції та стимулювання ввезення сировини та напівфабрикатів використовується тарифна ескалація — підвищення рівня митного оподаткування товарів у міру зростання ступеня їх обробки.

Використана література: Голомовзий, В.Г. Митне регулювання: Навч. посібник. / В.Г. Голомовзий, Л.А. Панкова, О.Ю. Григор’єв. — Львів: В-во Національного університету ’Львівська політехніка’, 2004.