Буричка З.О. Таможенное законодательство зарубежных стран (2002)

IV. Таможенные платежи

При перемещении через таможенную границу Российской Федерации и в других случаях, установленных МК РФ (ст.110), оплачиваются следующие таможенные платежи:

1. пошлина

2. налог на добавленную стоимость;

3. акцизы;

4. сборы за выдачу лицензий таможенными органами Российской Федерации и обновления действия лицензии;

5. сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению и возобновление действия аттестата;

6. таможенные сборы за таможенное оформление;

7. таможенные сборы за хранение товаров;

8. таможенные сборы за таможенное сопровождение товаров;

9. плата за информирование и консультирование;

10. плата за принятие предварительного решения;

11. плата за участие в таможенных аукционах.

Таможенные сборы за таможенное оформление

За таможенное оформление товаров, включая транспортные средства, перемещаемые через таможенную границу Российской Федерации в качестве товара, и товары не для коммерческих целей, перемещаемых в несупроводженому багаже, международных почтовых отправлениях и грузом, а также транспортных средств взимаются таможенные сборы в валюте Российской Федерации в размере 0,15% таможенной стоимости товаров и транспортных средств.

За таможенное оформление товаров и транспортных средств вне определенных для этого местами и вне времени работы таможенных органов Российской Федерации таможенные сборы взимаются в двойном размере.

ГТК РФ вправе уменьшать указанные размеры таможенных сборов, освобождать от их уплаты, а исключительных случаях - изменять валюту, в которой должен быть уплачен дополнительный сбор (ст.114 ТК РФ).

Другие таможенные сборы

За хранение товаров и транспортных средств на таможенных складах и складах временного хранения, владельцами которых являются таможенные органы Российской Федерации, взимаются таможенные сборы в размерах, определяет Государственный таможенный комитет Российской Федерации исходя из средней стоимости указанных услуг (ст. 115 ТК РФ).

За таможенное сопровождение товаров взимаются таможенные сборы в размерах, определяющий Государственный таможенный комитет Российской Федерации по согласованию с Министерством финансов Российской Федерации (ст.116 ТК РФ).

Пошлина

Вопрос взимания пошлины в РФ регулируется следующими нормативными документами: 1. Законом РФ «О таможенном тарифе» от 21.05.93 № 5003-1 (с изменениями и дополнениями). Законом установлено в зависимости от способа начисления следующие виды пошлин:

- Адвалорные - определяются в% от таможенной стоимости товаров;

- Специфические - устанавливаются в виде конкретной денежной суммы за единицу (Веса, объема, штуки и др.). Товара - как правило в Евро;

- Смешанные (комбинированные) - когда для расчета размера пошлины используются и адвалорные, и специфические ставки.

2. Постановлением Правительства РФ от 27.12.96 № 1560 «О товарной номенклатуре, которая применяется при осуществлении внешнеэкономической деятельности, и о таможенном тариф »(в ред., Постановлений Правительства РФ от 23.04.97 № 478, от 07.11.97 № 1402) (с изменениями и дополнениями):

- Установлены ставки ввозной пошлины в разрезе ТН ВЭД.

3. Постановлениями Правительства РФ от 28.10.99 № 1198 «Об утверждении ставок вывозных пошлины на товары, вывозимые с территории РФ за пределы государств - участников соглашения о Таможенном союзе »и от 09.12.1999 года № 1364« Об утверждении ставок вывозной пошлины на товары, вывозимые с территории РФ за пределы государств - участников соглашения о Таможенном союзе »:

- Установлены ставки вывозной пошлины на товары, вывозимые с территории РФ за пределы государств - участников соглашения о Таможенном союзе.

4. Таможенным кодексом и другими документами.

Ставки вывозной пошлины на товары, вывозимые с территории Российской Федерации за пределы государств - участников соглашений о таможенном союзе

Акцизный сбор

Вопрос взимания акцизного сбора регулируется второй частью «Налогового кодекса Российской Федерации »от 05.08.2000 № 117-ФЗ (с изменениями и дополнениями) и таможенным законодательством РФ.

Плательщиками акцизного сбора являются лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ в соответствии с МК РФ.

1. Подакцизными товарами являются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащих продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция (спирт питьевой, дубликаты алкоголя оптом, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) ювелирные изделия.

7) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с. с)

8) автомобильный бензин;

9) дизельное топливо;

10) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

2. Подакцизного минерального сырья является:

1) природный газ.

К объектам налогообложения акцизным сбором Кодексом отнесены следующие операции:

- Ввоз подакцизных товаров на таможенную территорию РФ;

- Первичная реализация подакцизных товаров, происходящих и ввезенных на территорию РФ с территории государств - участников Таможенного союза беспошлинного оформления (при наличии соглашений о едином таможенном пространстве)

2) реализация природного газа за пределы территории РФ;

К операциям, не подлежащих обложению акцизным сбором Кодексом отнесены:

- Реализация подакцизных товаров и (или) передача лицом произведенных ею с давальческого сырья нефтепродуктов собственнику указанного сырья (материалов) или другим лицам, помещенных под таможенный режим экспорт за пределы территории РФ;

- Ввоз на таможенную территорию РФ подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат переходу в государственную и (или) муниципальную собственность.

Реализация подакцизных товаров и (или) передача лицом произведенных ею с давальческого сырья нефтепродуктов собственнику указанного сырья (материалов) или другим лицам, помещенных под таможенный режим экспорт за пределы территории РФ освобождается от налогообложения только при вывозе подакцизных товаров в таможенном режиме экспорт за пределы территории РФ непосредственно налогоплательщиком - производителем этих товаров, а также владельцем нефтепродуктов, произведенных из собственного сырья по договору о переработке нефти с нефтеперерабатывающим заводом или по его поручению другим лицом на основании договора комиссии, договора поручения или агентского договора.

Налогоплательщик освобождается от уплаты акциза при реализации произведенных им подакцизных товаров и (или) передачи нефтепродуктов, изготовленных из давальческого сырья, помещенных под таможенный режим экспорта, за пределы территории РФ представлении в налоговый орган банковской гарантии. Такая банковская гарантия должна предусматривать обязательство банка уплатить сумму акциза и соответствующей пени в случаях непредставления налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров, и неуплаты им акциза и (или) пени.

При отсутствии гарантии банка налогоплательщик обязан уплатить акциз соответствии с общим порядком, предусмотренном для операций по реализации подакцизных товаров на территории РФ.

При уплате акциза вследствие отсутствия у налогоплательщика гарантии банка уплаченные суммы акциза и соответствующая пеня подлежат возврату после представления налогоплательщиком в налоговые органы документов, подтверждающих факт экспорта подакцизных товаров.

При ввозе подакцизных товаров на таможенную территорию РФ в зависимости от выбранного таможенного режима налогообложения акцизным сбором производится в следующем порядке:

1) при размещении подакцизных товаров под таможенный режим выпуска для свободного обращения акциз уплачивается в полном объеме;

2) при размещении подакцизных товаров под таможенный режим реимпорта налогоплательщиком налогов уплачиваются суммы акциза, от уплаты которых был освобожден или которые были ему возвращены в связи с экспортом товаров, в порядке, определенном таможенным законодательством РФ;

3) при размещении подакцизных товаров под таможенные режимы транзита, таможенного склада, реэкспорта, переработки под таможенным контролем, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства акциз не уплачивается;

4) при размещении подакцизных товаров под таможенный режим переработки на таможенной территории акциз уплачивается при ввозе указанных товаров на таможенную территорию РФ с последующим возвратом уплаченных сумм акциза при вывозе продуктов их переработки с таможенной территории РФ;

5) при размещении подакцизных товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты акциза в порядке, предусмотренном таможенным законодательством РФ.

При вывозе подакцизных товаров с таможенной территории РФ налогообложение производится в следующем порядке:

1) при вывозе товаров в таможенном режиме экспорт за пределы таможенной территории РФ акциз не уплачивается при наличии банковской гарантии либо уплаченные суммы акциза возвращаются (засчитываются) налоговыми органами РФ в определенном Кодексом порядке. Такой же порядок применяется также при помещении товаров в режим таможенного склада, свободного склада или свободной таможенной зоны с целью их (в том числе продуктов их переработки) последующего вывоза в соответствии с таможенным режимом экспорта за пределы таможенной территории РФ;

2) при вывозе товаров в таможенном режиме реэкспорт за пределы таможенной территории РФ уплаченные при ввозе на таможенную территорию Российской Федерации суммы акциза возвращаются налогоплательщику в порядке, предусмотренном таможенным законодательством РФ.

В случае, если в соответствии с международным договором РФ с иностранным государством отменяется таможенный контроль и таможенное оформление товаров, перемещаемых через таможенную границу РФ, порядок взимания акциза по подакцизным товарам, происходящим из такого государства или выпущенных в свободное использование на ее территории и ввозимые на территорию РФ, устанавливается Правительством РФ.

При вывозе подакцизных товаров с территории РФ на территорию, указанных в предыдущем абзаце, иностранных государств порядок подтверждения права на освобождение от уплаты акциза устанавливается Правительством РФ, в том числе на основе двусторонних соглашений с правительствами указанных иностранных государств.

При ввозе подакцизных товаров на таможенную территорию Российской Федерации база налогообложения акцизным сбором определяется:

1) по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения), - как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, как сумма:

- Их таможенной стоимости;

- Пошлины, подлежащей уплате.

База налогообложения определяется отдельно по каждой ввезенном на таможенную территорию РФ партии подакцизных товаров.

Если в составе одной партии ввозимых на таможенную территорию РФ подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставках, база налогообложения определяется отдельно в отношении каждой группы указанных товаров. В аналогичном порядке база налогообложения определяется также в случае, если в составе партии ввозимых на таможенную территорию РФ подакцизных товаров присутствуют подакцизные товары, ранее вывезенные с таможенной территории РФ для переработки за пределами таможенной территории РФ.

Налогообложение подакцизных товаров и подакцизного минерального сырья осуществляется по следующим единым на территории РФ ставками акцизного сбора:

Налогообложение алкогольной продукции, ввозимой на таможенную территорию РФ, осуществляется по вышеуказанным налоговым ставкам.

Ставки авансового платежа в форме покупки акцизных марок и региональных специальных марок по подакцизным товарам, которые подлежат обязательному маркировке, устанавливаются Правительством РФ и не могут превышать 1 процент установленной ставки акциза на алкогольную продукцию с объемной долей этилового спирта более 25 процентов.

Акцизный сбор при ввозе подакцизных товаров на таможенную территорию РФ уплачивается до принятия или одновременно с принятием таможенной декларации.

НДС

Вопрос уплаты НДС регулируется МК РФ, части второй Налогового кодекса РФ от 05.08.2000р. № 117-ФЗ 1992-1 (с изменениями и дополнениями).

Согласно статье 143 Налогового кодекса лица, перемещающие товары через таможенную границу РФ, согласно Таможенному кодексу РФ, являются плательщиками налога на добавленную стоимость.

Операции по ввозу товаров на таможенную территорию РФ являются объектом налогообложения НДС.

Не подлежит налогообложению НДС ввоз на таможенную территорию РФ:

1) товаров (за исключением подакцизных товаров и подакцизного минерального сырья), ввозимых в качестве безвозмездной помощи (содействия) РФ, в порядке, установленном Правительством РФ в соответствии с Федеральным законом «О безвозмездной помощи (содействия) РФ и внесении изменений и дополнений в отдельные законодательные акты РФ о налогах и об установление льгот по платежам в

государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (Содействия) РФ »;

2) следующих медицинских товаров российского и зарубежного производства по перечнем, установленным Правительством РФ:

- Важнейшей и жизненно необходимой медицинской техники;

- Протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикаты к ним;

- Технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- Линз и оправ для очков (за исключением солнцезащитных)

а также сырья и комплектующие изделия для их производства;

3) материалов для изготовления медицинских иммунобиологических препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний (согласно перечень, устанавливаемый Правительством РФ);

4) художественных ценностей, передаваемых в качестве дара учреждениям, отнесенным соответствии с законодательством РФ к особо ценным объектам культурного и национального наследия народов РФ;

5) всех видов печатных изданий, которые получают государственные и муниципальные библиотеки и музеи по международному книгообмену, а также произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

6) продукции, изготовленной в результате хозяйственной деятельности российских организационная земельных участках, являющихся территорией иностранного государства с правом землепользования РФ на основании международного договора

7) технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве

взноса в уставные фонды организаций;

8) необработанных природных алмазов;

9) товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также личного пользования дипломатического и административно - технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

10) валюты РФ и иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг - акций, облигаций, сертификатов, векселей;

11) продукции морского промысла, выловленной и (или) переработанной рыбопромысловыми предприятиями (организациями) РФ.

В случае использования товаров, ввоз которых на таможенную территорию РФ по без уплаты налога, на иные цели, чем те, в связи с которыми было предоставлено такое освобождение от налогообложения, поток подлежит уплате в полном объеме с начислением пени за весь период с даты ввоза таких торов на таможенную территорию РФ до момента фактической уплаты налога.

При ввозе товаров на таможенную территорию РФ в зависимости от избранного таможенного режима налогообложения НДС производится в следующем порядке:

1) при помещении товаров под таможенный режим выпуска для свободного обращения налог уплачивается в полном объеме;

2) при помещении товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы налога, от уплаты которых был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров согласно Налоговому кодексу;

3) при помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта, магазина беспошлинной торговли, переработки под таможенным контролем, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства налог не уплачивается;

4) при помещении товаров под таможенный режим переработки на таможенной территории налог уплачивается при ввозе этих товаров на таможенную территорию РФ с последующим возвратом уплаченных сумм налога при вывозе продуктов переработки этих товаров с таможенной территории РФ;

5) при помещении товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством РФ;

6) при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством РФ;

7) при ввозе по лизингу племенного скота, сельскохозяйственной техники, технологического оборудования, предназначенного исключительно для организации и модернизации технологических процессов, налог уплачивается с отсрочкой до момента постановки этих товаров на учет лизингополучателем, но не более чем на шесть месяцев.

При вывозе товаров с таможенной территории РФ налогообложение производится в следующем порядке:

1) при вывозе товаров с таможенной территории РФ в таможенном режиме экспорта налог не уплачивается. Такой же порядок налогообложения применяется также при помещении товаров под таможенные режимы таможенного склада, свободного склада или свободной таможенной зоны в целях последующего вывоза этих товаров (в том числе продуктов их переработки) в соответствии с таможенным режимом экспорта;

2) при вывозе товаров за пределы таможенной территории РФ в таможенном режиме реэкспорта уплаченные при ввозе на таможенную территорию РФ суммы налога возвращаются налогоплательщику налогов в порядке, предусмотренном таможенным законодательством РФ;

В случае, если в соответствии с международным договором РФ отменены таможенный контроль и питьевом оформления товаров, перемещаемых через таможенную границу РФ, взыскание налога с товаров, происходящих из такого государства и ввозимых на территорию РФ, осуществляют налоговые органы РФ. Объектом налогообложения в таких случаях является стоимость приобретенных товаров, ввозимых на территорию РФ, включая затраты на их доставку до границы РФ. Налог подлежит уплате одновременно с оплатой стоимости товаров, но не позднее 15 дней после принятия на учет, ввозимых на мелькнет территорию РФ товаров.

При ввозе товаров на таможенную территорию РФ база налогообложения определяется как сумма:

1) таможенной стоимости этих товаров;

2) сумма пошлины, подлежащей уплате;

3) сумма акцизного сбора, подлежащая уплате (по подакцизным товарам и подакцизного минерального сырья).

По ставке 10 процентов облагаются: 1) такие продовольственные товары:

- Скот и птица в живом весе;

- Мясо и мясопродукты (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий - сыровяленых в / с, сыровяленых полусухих в / с, сыровяленых, фаршированных в / с; копченостей из свинины, баранины, говядины, телятины, мяса птицы - балыка, шейки, бедра; свинины и говядины запеченных; консервов - ветчины, бекона, языка заливного)

- Молоко и молокопродукты (включая мороженое, изготовленное на их основе, исключением мороженого, изготовленного на плодово-ягодной основе, фруктового и пищевого льда)

- Яйца и яйцо продукты;

- Масло растительное;

- Маргарин;

- Сахар, включая сахар-сырец;

- Соль;

- Зерно, комбикорма, кормовые смеси, зерновые отходы;

- Семена масличных культур и продукты их переработки (шрот, жмых)

- Хлеб и хлебобулочные изделия (включая сдобные, сухарные и бараночные изделия);

- Крупы;

- Мука;

- Макаронные изделия

- Рыба живая (за исключением ценных пород: белорыбица, лосося балтийского и дальневосточного, осетровых (белуга, осетра, севрюги, стерляди), семги, форели (За исключением морских), кеты, омуля, сига сибирского и амурского, рану)

- Море - и рыбопродукты, в том числе рыба охлажденная, мороженая и других видов обработки, сельдь, консервы и пресервы (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбица, лосося балтийского, осетровых рыб - белуга, бестера, осетра, севрюги, стерляди; семги; кеты слабосоленой, середньосоленои; спинки кеты; спинки муксуна, омуля, сига сибирского и амурского; презервив филе - ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов)

- Продукты детского и диабетического питания;

- Овощи (включая картофель)

2) товары для детей:

- Трикотажные изделия для новорожденных и детей ясельной, дошкольной, младшей и старших школьной возрастных групп: верхняя одежда, бельевые трикотажные изделия, чулочно-носочные изделия, другие трикотажные изделия: перчатки, рукавицы, головные уборы;

- Швейные изделия (кроме изделий из натурального меха и натуральной кожи) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхняя одежда, нательное белье, головные уборы, одежда и изделия для новорожденных и детей ясельной группы;

- Обувь (за исключением спортивного)

- Кровати детские;

- Матрасы детские;

- Коляски;

- Тетради школьные;

- Игрушки;

- Пластилин;

- Пеналы;

- Счетные палочки

- Счеты школьные;

- Дневники школьные;

- Тетради для рисования;

- Альбомы для рисования;

- Альбомы для рисования;

- Папки для тетрадей;

- Обложки для учебников, дневников, тетрадей.

3) периодические печатные издания, за исключением периодических печатных изданий рекламного или эротического характера;

- Учебная и научная книжная продукция;

- Услуги по экспедированию и доставке периодических печатных изданий и книжной продукции;

- Редакционные и издательские услуги, связанные с производством периодических печатных изданий и книжной продукции;

- Услуги по размещению рекламы и информационных сообщений в периодических печатных изданиях;

- Услуги по оформлению и исполнению договора подписки на периодические печатные издания, которые показаны в абзаце первом настоящего подпункта, в том числе услуг по доставке периодического печатного издания подписчику, если доставка предусмотрена в договоре подписки.

4) медицинские товары отечественного и зарубежного производства:

- Лекарственные средства, включая лекарственные субстанции, в том числе внутриаптечной изготовления;

- Изделия медицинского назначения.

Налогообложение НДС других товаров производится по налоговой ставке 20 процентов.

Налогообложение НДС производится по налоговой ставке 0 процентов при реализации товаров (за исключением нефти, включая стабильный газовый конденсат, природного газа, экспортируемых на территории государств - участников Содружества Независимых Государств) расположенных под таможенный режим экспорта при условии их фактического вывоза за пределы таможенной территории РФ.

НДС при ввозе товаров на таможенную территорию РФ уплачивается в принятии или одновременно с принятием таможенной декларации.

Льготы при налогообложении

Согласно статье 1 Соглашения между Правительством Украины и Правительством Российской Федерации о свободной торговле (вступило в силу с 29.03.94) «Договаривающиеся Стороны не применять пошлины, налоги и сборы, имеющие эквивалентное действие на экспорт и / или импорт товаров, происходящих из таможенной территории одной из Договаривающихся Сторон и предназначенных для таможенной территории другой Договаривающейся Стороны. »

Товары, предназначенные для таможенной территории Российской Федерации и происходящих из Украина (аналогично - товары поступающие из РФ и ввозимых в Украину), не облагаются ввозной пошлиной и налогом на добавленную стоимость при условии:

1. подтверждения происхождения товаров путем предоставления сертификата формы СТ-1;

2. соблюдение правила «непосредственной закупки»;

3. соблюдение правила «прямой отгрузки».

Определение страны происхождения товаров осуществляется в соответствии с Правилами определения страны происхождения, утвержденных решением Совета глав правительств Содружества Независимых Государств от 24.09.93.

Подтверждается происхождения товара предоставлением в таможенные органы декларации-сертификата происхождения формы СТ-1.

Сертификаты формы СТ-1 выдаются экспортеру в стране экспорта органами, уполномоченными на это в соответствии с национальным законодательством этих стран. Как правило, это торгово-промышленные палаты (в Украине и РФ - ТПП). Государства - участники СНГ обмениваются образцами печатей органов и подписей лиц, уполномоченных выдавать сертификаты.

Для подтверждения происхождения товара и предоставление льгот в таможенные органы необходимо предоставить оригинал сертификата или официально заверенный его дубликат.

Бланк сертификата формы СТ-1 должен быть с определенной формой защиты, заполненный на русском языке, в печатном виде, без исправлений. Он должен содержать все необходимые сведения о товаре:

- Название и адрес экспортера и импортера;

- Транспортное средство и, насколько известно, маршруты движения;

- Количество мест и вид упаковки;

- Описание товара, его вес нетто и брутто;

- Подпись и печать экспортера;

- Печать и подпись лица, уполномоченного выдавать сертификаты.

Вторым условием предоставления льгот является выполнение правила "непосредственной закупки». «Непосредственно закупленным» считаются товары, купленные непосредственно в предприятия или фирмы, зарегистрированных в установленном порядке в стране экспорта.

Правило «непосредственной закупки» не выполняется в случае покупки товара в стране экспорта в представительства фирмы или предприятия, которые не являются резидентами этой страны. Торгующей страной должна выступать страна, с которой подписан договор о свободной торговле.

И третье условие, необходимое для предоставления льгот - это правило «прямой отгрузки». Правилу «прямой отгрузки» соответствуют товары:

- Которые транспортируются через территорию одной или нескольких стран вследствие географических, транспортных, технических или экономических причин, подтвержденных соответствующими отметками на товаросопроводительных документах (счетах-фактурах, отгрузочных спецификациях и др..)

- При временном складировании их на территории этих стран при условии, что товары все время находились под таможенным контролем стран транзита, с подтверждением товаросопроводительным документам с отметками таможни этих стран о пребывании этого груза под таможенным контролем;

- Закупленные импортером на выставках или ярмарках, при условии, что эти товары использовались для другого, других, чем выставочные, целей после отправки на выставку, ярмарку и справками таможни по месту регистрации выставки или ярмарки о ввозе товаров на выставку.

Товары, предназначенные для таможенной территории Украины и происходят и вывозимых из РФ (Аналогично - товары происходящие и вывозимые из Украины для РФ), не облагаются вывозной таможенной пошлиной в условиях приведенных выше.

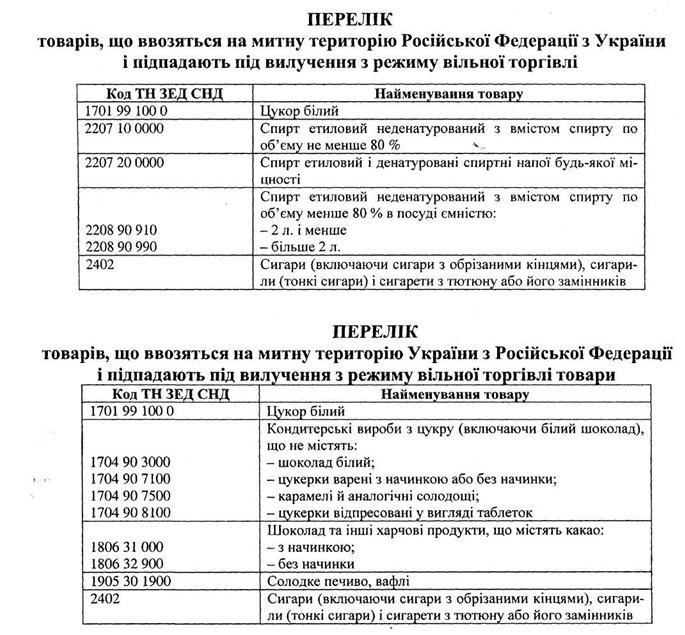

Протоколом от 4 октября 2001 года определен перечень товаров на которые распространяется режим свободной торговли.

1. пошлина

2. налог на добавленную стоимость;

3. акцизы;

4. сборы за выдачу лицензий таможенными органами Российской Федерации и обновления действия лицензии;

5. сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению и возобновление действия аттестата;

6. таможенные сборы за таможенное оформление;

7. таможенные сборы за хранение товаров;

8. таможенные сборы за таможенное сопровождение товаров;

9. плата за информирование и консультирование;

11. плата за участие в таможенных аукционах.

Таможенные сборы за таможенное оформление

За таможенное оформление товаров, включая транспортные средства, перемещаемые через таможенную границу Российской Федерации в качестве товара, и товары не для коммерческих целей, перемещаемых в несупроводженому багаже, международных почтовых отправлениях и грузом, а также транспортных средств взимаются таможенные сборы в валюте Российской Федерации в размере 0,15% таможенной стоимости товаров и транспортных средств.

За таможенное оформление товаров и транспортных средств вне определенных для этого местами и вне времени работы таможенных органов Российской Федерации таможенные сборы взимаются в двойном размере.

ГТК РФ вправе уменьшать указанные размеры таможенных сборов, освобождать от их уплаты, а исключительных случаях - изменять валюту, в которой должен быть уплачен дополнительный сбор (ст.114 ТК РФ).

Другие таможенные сборы

За хранение товаров и транспортных средств на таможенных складах и складах временного хранения, владельцами которых являются таможенные органы Российской Федерации, взимаются таможенные сборы в размерах, определяет Государственный таможенный комитет Российской Федерации исходя из средней стоимости указанных услуг (ст. 115 ТК РФ).

За таможенное сопровождение товаров взимаются таможенные сборы в размерах, определяющий Государственный таможенный комитет Российской Федерации по согласованию с Министерством финансов Российской Федерации (ст.116 ТК РФ).

Пошлина

Вопрос взимания пошлины в РФ регулируется следующими нормативными документами: 1. Законом РФ «О таможенном тарифе» от 21.05.93 № 5003-1 (с изменениями и дополнениями). Законом установлено в зависимости от способа начисления следующие виды пошлин:

- Адвалорные - определяются в% от таможенной стоимости товаров;

- Специфические - устанавливаются в виде конкретной денежной суммы за единицу (Веса, объема, штуки и др.). Товара - как правило в Евро;

- Смешанные (комбинированные) - когда для расчета размера пошлины используются и адвалорные, и специфические ставки.

2. Постановлением Правительства РФ от 27.12.96 № 1560 «О товарной номенклатуре, которая применяется при осуществлении внешнеэкономической деятельности, и о таможенном тариф »(в ред., Постановлений Правительства РФ от 23.04.97 № 478, от 07.11.97 № 1402) (с изменениями и дополнениями):

3. Постановлениями Правительства РФ от 28.10.99 № 1198 «Об утверждении ставок вывозных пошлины на товары, вывозимые с территории РФ за пределы государств - участников соглашения о Таможенном союзе »и от 09.12.1999 года № 1364« Об утверждении ставок вывозной пошлины на товары, вывозимые с территории РФ за пределы государств - участников соглашения о Таможенном союзе »:

- Установлены ставки вывозной пошлины на товары, вывозимые с территории РФ за пределы государств - участников соглашения о Таможенном союзе.

4. Таможенным кодексом и другими документами.

Ставки вывозной пошлины на товары, вывозимые с территории Российской Федерации за пределы государств - участников соглашений о таможенном союзе

| Код ТН ВЭД | Наименование позиции | Ставка вывозной таможенной пошлины (в процентах от таможенной стоимости либо в евро за 1000 | ||

| 3102 10 | Мочевина, в том числе в водном растворе | 6 кг, но не менее 4 евро | ||

| 3102 30 | Нитрат аммония, в том числе в водном р | 5 | ||

| 3104 20 | Хлорид калия | 5 | ||

| 3105 | Удобрения минеральные или химические, содержащие два или три питательных элемента - азот, фосфор и калий; удобрения прочие; товары данной группы в таблетках или аналогичных формах или в упаковках, брутто масса которых не превышает 10 кг | 5 | ||

| 4801 00 - 4823 | Бумага и картон, изделия из бумажной массы, бумаги или картона | 5 | ||

| 7101-7112 | Жемчуг природный или культивированный; драгоценные или полудрагоценные камни; драгоценные металлы; металлы, плакированные драгоценными металлами; отходы и лом драгоценных металлов кроме | 5 | ||

| 37102 39 000 | бриллианты | беспошлинно | ||

| 7201 - 7203, 7205 - 7229 | Черные металлы | 5 | ||

| 7207 | Полуфабрикаты из железа или нелегированной стали | 3 | ||

| 7213 | Прутки горячекатаные в свободно смотанных бухтах из железа или нелегированной стали | 3 | ||

| 7214 | Прутки из железа или нелегированной стали, без дальнейшей обработки, кроме ковки, горячей прокатки, включая прутки, скрученные после прокатки, прочие | 3 | ||

| 7216 | Уголки, фасонные и специальные профили из углеродистой стали | 3 | ||

| 7228 | Прутки из прочих легированных сталей прочие; уголки, фасонные и специальные профили, из прочих легированных сталей; прутки пустотелые для буровых работ из легированной или нелегированной стали | 3 | ||

| 7404 00 | Отходы и лом медные | 50, но не менее 420 евро | ||

| 7503 00 | Отходы и лом никелевые | 30, но не менее 720 евро | ||

| 7601 | Алюминий необработанный | 5 | ||

| 7602 00 | Отходы и лом алюминиевые | 50, но не менее 380 евро | ||

| 7802 00 000 | Отходы и лом свинцовые | 30, но не менее 105 евро | ||

| 7902 00 000 | Отходы и лом цинковые | 30, но не менее 180 евро | ||

| 8105 10 900 | Отходы и лом кобальтовые | 30, но не менее 1200 евро | ||

| 8108 10 900 | Отходы и лом титановые | 30, но не менее 225 евро | ||

| 2207 | Спирт этиловый неденатурированный с концентрацией спирта не менее 80%; этиловый спирт и другие спирты, денатурированные, любой концентрации | 6,5 | ||

| 2207 | Спирт этиловый неденатурированный с концентрацией спирта менее 80%; спиртовые настойки, ликеры и другие спиртные напитки, кроме | 6,5 | ||

| 2208 60 | водка | беспошлинно | ||

| 2208 70 | ликеры и сладкие наливки | беспошлинно | ||

| 2704 00 | Кокс и полукокс из каменного угля, лигнита или торфа, агломерированные и неагломерированные. | 6,5 | ||

| 2805 | Металлы щелочные и щелочноземельные, кроме: | 6,5 | ||

| 2805 12 000 0 | кальций | беспошлинно | ||

| 2818 20 000 0 | Оксид алюминия, отличный от искусственного корунда | 6,5 | ||

| 2818 30 000 0 | Гидрооксид алюминия | 6,5 | ||

| 2825 | Гидразин и гидроксиламин и их неорганические соли; неорганические основания прочие; оксиды, гидроксиды и пероксиды металлов другие | 6,5 | ||

| 2902 41000 0 2902 43 000 0 | Ксилолы | 6,5 | ||

| 2902 50 000 0 | Стирол | 6,5 | ||

| 2905 13 000 0 | Бутан-1-ол (спирт н-бутиловый) | 6,5 | ||

| 2907 | Фенолы; фенолоспирты, кроме | 6,5 | ||

| 2907 23 000 0 | 4,4 Ъ (бисфенол А, дифенилолпропан) | |||

| 4401 00 000 0 -4421 | Древесина и изделия из нее; древесный уголь кроме | 10, но не менее 5 евро за 1 куб. М | ||

| 4403 10 000 1 | другие из дуба | 20, но не менее 24 евро за 1 куб. М | ||

| 4403 10 000 2 | другие из бука | 20, но не менее 24 евро за 1 куб. М | ||

| 4403 10 000 3 | другие из ясеня | 20, но не менее 24 евро за 1 куб. М | ||

| 4403 91 | другие из дуба | 20, но не менее 24 евро за 1 куб. М | ||

| 4403 92 | другие из бука | 20, но не менее 24 евро за 1 куб. М | ||

| 4003 99 950 1 | другие из ясеня | 20, но не менее 24 евро за 1 куб. М | ||

| 4407 91 | другие из дуба | 10, но не менее 10 евро за 1 куб. М | ||

| 4407 92 000 0 | другие из бука | 10, но не менее 10 евро за 1 куб. М | ||

| 4407 99 | другие из ясеня | 10, но не менее 12 евро за 1 куб. М | ||

| 4408 90 | письма однослойной фанеры и шпона для клеевой фанеры и прочая древесина, распиленная вдоль, разрезанная на части | 5, но не менее 6 евро за 1 куб. М | ||

| или лущеный, строганые или нестроганые, шлифованная или не шлифованная, толщиной не более 6 мм, из дуба, бука, ясеня | ||||

| 4409 20 | Пиломатериалы из дуба, бука, ясеня | 5, но не менее 6 евро за 1 куб. М | ||

| 441111,441119 | плиты древесноволокнистые, имеющие плотность более 0,8 г / куб.см | беспошлинно | ||

| 4419 00 900 0 | 3 древесины других пород | беспошлинно | ||

| 4420 10 190 0 | 3 древесины других пород | беспошлинно | ||

| 4701 00-4707 | Масса из древесины или из других волокнистых целлюлозных материалов; бумага и картон, регенерированные из отходов и макулатуры | 10 | ||

| 480100 000 0-4823 | Бумага и картон, изделия из бумажной массы, бумаги или картона | 10 | ||

| 7101-7112 | Жемчуг природный или культивированный; драгоценные или полудрагоценные камни драгоценные металлы; металлы, облаковани драгоценными металлами; отходы и лом драгоценных металлов кроме | 6,5 | ||

| 7102 39 000 0 | Бриллианты | беспошлинно | ||

| 7108 | Золото ... | 5 | ||

| 7401 | Штейн медный; медь цементационная | 10 | ||

| 7402 00 000 0 | Медь нерафинированное; медные аноды для электролитического рафинирования | 10 | ||

| 7403 | Медь рафинированная и сплавы медные необработанные | 10 | ||

| 7405 00 000 0 | Лигатуры на основе меди | 10 | ||

| 7501 | Штейн никелевый, оксидов никеля и другие промежуточные продукты металлургии никеля | 10 | ||

| 7502 | Никель необработанный | 10 | ||

| 7801 | Свинец необработанный | 6,5 | ||

| 8001 | Олово необработанное | 6,5 | ||

| 8002 00 000 0 | Отходы и лом оловянные | 6,5 | ||

| 810194 000 0, 810197 000 0 | Вольфрам необработанный, включая прутки, изготовленные простым спеканием; отходы и лом | 6,5 | ||

| 8102 94 000 0, 8102 97 000 0 | Молибден необработанный, включая прутки, изготовленные простым спеканием; отходы и лом | 6,5 | ||

| 8103 20 000 0, 8103 30 000 0 | Тантал необработанный, включая прутки, изготовленные простым спеканием; отходы и лом; порошки | 6,5 | ||

| 8106 00 | Висмут и изделия из него, включая отходы и лом | 6,5 | ||

| 8107 | Кадмий и изделия из него, включая отходы и лом | 6,5 | ||

| 8108 20 000 | Титан необработанный; порошки | 6,5 | ||

| 8109 | Цирконий и изделия из него, включая отходы и лом | 6,5 | ||

| 8110 | Сурьма и изделия из нее, включая отходы и лом | 6,5 | ||

| 811100 | Марганец и изделия из него, включая отходы и лом | 6,5 | ||

| 8112 | Бериллий, хром, германий, ванадий, галлий, гафний, индий, ниобий, рений, таллий и изделия из него, включая отходы и лом | 6,5 | ||

Вопрос взимания акцизного сбора регулируется второй частью «Налогового кодекса Российской Федерации »от 05.08.2000 № 117-ФЗ (с изменениями и дополнениями) и таможенным законодательством РФ.

Плательщиками акцизного сбора являются лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ в соответствии с МК РФ.

1. Подакцизными товарами являются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащих продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция (спирт питьевой, дубликаты алкоголя оптом, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) ювелирные изделия.

7) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с. с)

8) автомобильный бензин;

9) дизельное топливо;

10) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

2. Подакцизного минерального сырья является:

К объектам налогообложения акцизным сбором Кодексом отнесены следующие операции:

- Ввоз подакцизных товаров на таможенную территорию РФ;

- Первичная реализация подакцизных товаров, происходящих и ввезенных на территорию РФ с территории государств - участников Таможенного союза беспошлинного оформления (при наличии соглашений о едином таможенном пространстве)

2) реализация природного газа за пределы территории РФ;

К операциям, не подлежащих обложению акцизным сбором Кодексом отнесены:

- Реализация подакцизных товаров и (или) передача лицом произведенных ею с давальческого сырья нефтепродуктов собственнику указанного сырья (материалов) или другим лицам, помещенных под таможенный режим экспорт за пределы территории РФ;

- Ввоз на таможенную территорию РФ подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат переходу в государственную и (или) муниципальную собственность.

Реализация подакцизных товаров и (или) передача лицом произведенных ею с давальческого сырья нефтепродуктов собственнику указанного сырья (материалов) или другим лицам, помещенных под таможенный режим экспорт за пределы территории РФ освобождается от налогообложения только при вывозе подакцизных товаров в таможенном режиме экспорт за пределы территории РФ непосредственно налогоплательщиком - производителем этих товаров, а также владельцем нефтепродуктов, произведенных из собственного сырья по договору о переработке нефти с нефтеперерабатывающим заводом или по его поручению другим лицом на основании договора комиссии, договора поручения или агентского договора.

Налогоплательщик освобождается от уплаты акциза при реализации произведенных им подакцизных товаров и (или) передачи нефтепродуктов, изготовленных из давальческого сырья, помещенных под таможенный режим экспорта, за пределы территории РФ представлении в налоговый орган банковской гарантии. Такая банковская гарантия должна предусматривать обязательство банка уплатить сумму акциза и соответствующей пени в случаях непредставления налогоплательщиком документов, подтверждающих факт экспорта подакцизных товаров, и неуплаты им акциза и (или) пени.

При отсутствии гарантии банка налогоплательщик обязан уплатить акциз соответствии с общим порядком, предусмотренном для операций по реализации подакцизных товаров на территории РФ.

При уплате акциза вследствие отсутствия у налогоплательщика гарантии банка уплаченные суммы акциза и соответствующая пеня подлежат возврату после представления налогоплательщиком в налоговые органы документов, подтверждающих факт экспорта подакцизных товаров.

При ввозе подакцизных товаров на таможенную территорию РФ в зависимости от выбранного таможенного режима налогообложения акцизным сбором производится в следующем порядке:

1) при размещении подакцизных товаров под таможенный режим выпуска для свободного обращения акциз уплачивается в полном объеме;

2) при размещении подакцизных товаров под таможенный режим реимпорта налогоплательщиком налогов уплачиваются суммы акциза, от уплаты которых был освобожден или которые были ему возвращены в связи с экспортом товаров, в порядке, определенном таможенным законодательством РФ;

3) при размещении подакцизных товаров под таможенные режимы транзита, таможенного склада, реэкспорта, переработки под таможенным контролем, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства акциз не уплачивается;

4) при размещении подакцизных товаров под таможенный режим переработки на таможенной территории акциз уплачивается при ввозе указанных товаров на таможенную территорию РФ с последующим возвратом уплаченных сумм акциза при вывозе продуктов их переработки с таможенной территории РФ;

5) при размещении подакцизных товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты акциза в порядке, предусмотренном таможенным законодательством РФ.

При вывозе подакцизных товаров с таможенной территории РФ налогообложение производится в следующем порядке:

1) при вывозе товаров в таможенном режиме экспорт за пределы таможенной территории РФ акциз не уплачивается при наличии банковской гарантии либо уплаченные суммы акциза возвращаются (засчитываются) налоговыми органами РФ в определенном Кодексом порядке. Такой же порядок применяется также при помещении товаров в режим таможенного склада, свободного склада или свободной таможенной зоны с целью их (в том числе продуктов их переработки) последующего вывоза в соответствии с таможенным режимом экспорта за пределы таможенной территории РФ;

2) при вывозе товаров в таможенном режиме реэкспорт за пределы таможенной территории РФ уплаченные при ввозе на таможенную территорию Российской Федерации суммы акциза возвращаются налогоплательщику в порядке, предусмотренном таможенным законодательством РФ.

В случае, если в соответствии с международным договором РФ с иностранным государством отменяется таможенный контроль и таможенное оформление товаров, перемещаемых через таможенную границу РФ, порядок взимания акциза по подакцизным товарам, происходящим из такого государства или выпущенных в свободное использование на ее территории и ввозимые на территорию РФ, устанавливается Правительством РФ.

При вывозе подакцизных товаров с территории РФ на территорию, указанных в предыдущем абзаце, иностранных государств порядок подтверждения права на освобождение от уплаты акциза устанавливается Правительством РФ, в том числе на основе двусторонних соглашений с правительствами указанных иностранных государств.

При ввозе подакцизных товаров на таможенную территорию Российской Федерации база налогообложения акцизным сбором определяется:

1) по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения), - как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, как сумма:

- Их таможенной стоимости;

- Пошлины, подлежащей уплате.

База налогообложения определяется отдельно по каждой ввезенном на таможенную территорию РФ партии подакцизных товаров.

Если в составе одной партии ввозимых на таможенную территорию РФ подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставках, база налогообложения определяется отдельно в отношении каждой группы указанных товаров. В аналогичном порядке база налогообложения определяется также в случае, если в составе партии ввозимых на таможенную территорию РФ подакцизных товаров присутствуют подакцизные товары, ранее вывезенные с таможенной территории РФ для переработки за пределами таможенной территории РФ.

Налогообложение подакцизных товаров и подакцизного минерального сырья осуществляется по следующим единым на территории РФ ставками акцизного сбора:

| Виды подакцизных товаров | Налоговая ставка (в процентах или рублях и копейках за единицу измерения) |

| Этиловый спирт из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | 14 руб. 11 коп. за 1 литр безводного этилового спирта |

| Алкогольная продукция с объемной долей этилового спирта более 25 процентов (за исключением вин) и спиртосодержащих продукция | 98 руб. 78 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта свыше 9 до 25 процентов включительно (за исключением вин) | 72 руб. 91 коп. за 1 литр безводного этилового спирта, содержится в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением вин) | 50 руб. 60 коп. за 1 литр безводного этилового спирта, содержится в подакцизных товарах |

| Вина (за исключением натуральных) | 41 руб. 20 коп. за 1 литр безводного этилового спирта, содержится в подакцизных товарах |

| Вина шампанские и вина игристые | 10 руб. 58 коп. за |

| Вина натуральные (за исключением шампанских, игристых) | 3 руб. 52 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно | 0 руб. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 до 8,6 процента включительно | 1 руб. 12 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента | 3 руб. 70 коп. за 1 литр |

| Табачные изделия | |

| Табак трубочный | 453 руб. 60 коп. за 1 кг. |

| Табак курительный, за исключением табака, используемого в качестве сырья для производства табачной продукции | 185 руб.92 коп. за 1 кг. |

| Сигары | 11 руб. 20 коп. за 1 штуку |

| сигариллы, сигареты с фильтром длиной более 85 мм | 84 руб. за 1000 штук |

| Сигареты с фильтром, за исключением сигарет с фильтром длиной свыше 85 мм и сигарет 1,2,3 и 4-го классов по ГОСТ 3935-81 | 61 руб. 60 коп. за 1000 штук |

| Сигареты с фильтром 1,2,3 и 4-го классов по ГОСТу 3935-81 | 39 руб. 20 коп. за 1000 штук |

| Сигареты без фильтра, папиросы | 11 руб. 20 коп. за 1000 штук |

| Ювелирные изделия | 5 процентов |

| Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.). включительно | 0 руб. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с. с.) и до 112,5 кВт (150 л.с.). включительно | 11 руб. 20 коп. за 0,75 кВт (1 к. с.) |

| Автомобили легковые с мощностью двигателя более 112,5 кВт (150 л.с. а), мотоциклы с мощностью двигателя свыше 112,5 КВт (150 л.с. а). | 112 руб за 0,75 кВт (1 к. с.) |

| Бензин автомобильный с октановым числом до «80» включительно | 1 512 руб. за 1 тонну |

| Бензин автомобильный с другими октановыми числами | 2 072 руб. за 1 тонну |

| Дизельное топливо | 616 руб. за 1 тонну |

| Масло для дизельных и (или) карбюраторных (Инжекторных) двигателей | 1680 руб. за 1 тонну |

| Природный газ, реализуемый (переданный) на территории РФ | 15 процентов |

| Природный газ, реализуемый (переданный) в государства - участники Содружества Независимых Государств | 15 процентов |

| Природный газ, реализуемый (переданный) за пределы территории РФ (За исключением в государства - участники Содружества Независимых Государств) | 30 процентов |

Ставки авансового платежа в форме покупки акцизных марок и региональных специальных марок по подакцизным товарам, которые подлежат обязательному маркировке, устанавливаются Правительством РФ и не могут превышать 1 процент установленной ставки акциза на алкогольную продукцию с объемной долей этилового спирта более 25 процентов.

Акцизный сбор при ввозе подакцизных товаров на таможенную территорию РФ уплачивается до принятия или одновременно с принятием таможенной декларации.

НДС

Вопрос уплаты НДС регулируется МК РФ, части второй Налогового кодекса РФ от 05.08.2000р. № 117-ФЗ 1992-1 (с изменениями и дополнениями).

Согласно статье 143 Налогового кодекса лица, перемещающие товары через таможенную границу РФ, согласно Таможенному кодексу РФ, являются плательщиками налога на добавленную стоимость.

Операции по ввозу товаров на таможенную территорию РФ являются объектом налогообложения НДС.

Не подлежит налогообложению НДС ввоз на таможенную территорию РФ:

1) товаров (за исключением подакцизных товаров и подакцизного минерального сырья), ввозимых в качестве безвозмездной помощи (содействия) РФ, в порядке, установленном Правительством РФ в соответствии с Федеральным законом «О безвозмездной помощи (содействия) РФ и внесении изменений и дополнений в отдельные законодательные акты РФ о налогах и об установление льгот по платежам в

государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (Содействия) РФ »;

2) следующих медицинских товаров российского и зарубежного производства по перечнем, установленным Правительством РФ:

- Важнейшей и жизненно необходимой медицинской техники;

- Протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикаты к ним;

- Технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- Линз и оправ для очков (за исключением солнцезащитных)

а также сырья и комплектующие изделия для их производства;

3) материалов для изготовления медицинских иммунобиологических препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний (согласно перечень, устанавливаемый Правительством РФ);

4) художественных ценностей, передаваемых в качестве дара учреждениям, отнесенным соответствии с законодательством РФ к особо ценным объектам культурного и национального наследия народов РФ;

5) всех видов печатных изданий, которые получают государственные и муниципальные библиотеки и музеи по международному книгообмену, а также произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

6) продукции, изготовленной в результате хозяйственной деятельности российских организационная земельных участках, являющихся территорией иностранного государства с правом землепользования РФ на основании международного договора

7) технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве

взноса в уставные фонды организаций;

8) необработанных природных алмазов;

9) товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также личного пользования дипломатического и административно - технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

10) валюты РФ и иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг - акций, облигаций, сертификатов, векселей;

11) продукции морского промысла, выловленной и (или) переработанной рыбопромысловыми предприятиями (организациями) РФ.

В случае использования товаров, ввоз которых на таможенную территорию РФ по без уплаты налога, на иные цели, чем те, в связи с которыми было предоставлено такое освобождение от налогообложения, поток подлежит уплате в полном объеме с начислением пени за весь период с даты ввоза таких торов на таможенную территорию РФ до момента фактической уплаты налога.

При ввозе товаров на таможенную территорию РФ в зависимости от избранного таможенного режима налогообложения НДС производится в следующем порядке:

1) при помещении товаров под таможенный режим выпуска для свободного обращения налог уплачивается в полном объеме;

2) при помещении товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы налога, от уплаты которых был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров согласно Налоговому кодексу;

3) при помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта, магазина беспошлинной торговли, переработки под таможенным контролем, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства налог не уплачивается;

4) при помещении товаров под таможенный режим переработки на таможенной территории налог уплачивается при ввозе этих товаров на таможенную территорию РФ с последующим возвратом уплаченных сумм налога при вывозе продуктов переработки этих товаров с таможенной территории РФ;

5) при помещении товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством РФ;

6) при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством РФ;

7) при ввозе по лизингу племенного скота, сельскохозяйственной техники, технологического оборудования, предназначенного исключительно для организации и модернизации технологических процессов, налог уплачивается с отсрочкой до момента постановки этих товаров на учет лизингополучателем, но не более чем на шесть месяцев.

При вывозе товаров с таможенной территории РФ налогообложение производится в следующем порядке:

1) при вывозе товаров с таможенной территории РФ в таможенном режиме экспорта налог не уплачивается. Такой же порядок налогообложения применяется также при помещении товаров под таможенные режимы таможенного склада, свободного склада или свободной таможенной зоны в целях последующего вывоза этих товаров (в том числе продуктов их переработки) в соответствии с таможенным режимом экспорта;

2) при вывозе товаров за пределы таможенной территории РФ в таможенном режиме реэкспорта уплаченные при ввозе на таможенную территорию РФ суммы налога возвращаются налогоплательщику налогов в порядке, предусмотренном таможенным законодательством РФ;

В случае, если в соответствии с международным договором РФ отменены таможенный контроль и питьевом оформления товаров, перемещаемых через таможенную границу РФ, взыскание налога с товаров, происходящих из такого государства и ввозимых на территорию РФ, осуществляют налоговые органы РФ. Объектом налогообложения в таких случаях является стоимость приобретенных товаров, ввозимых на территорию РФ, включая затраты на их доставку до границы РФ. Налог подлежит уплате одновременно с оплатой стоимости товаров, но не позднее 15 дней после принятия на учет, ввозимых на мелькнет территорию РФ товаров.

При ввозе товаров на таможенную территорию РФ база налогообложения определяется как сумма:

1) таможенной стоимости этих товаров;

2) сумма пошлины, подлежащей уплате;

3) сумма акцизного сбора, подлежащая уплате (по подакцизным товарам и подакцизного минерального сырья).

По ставке 10 процентов облагаются: 1) такие продовольственные товары:

- Скот и птица в живом весе;

- Мясо и мясопродукты (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий - сыровяленых в / с, сыровяленых полусухих в / с, сыровяленых, фаршированных в / с; копченостей из свинины, баранины, говядины, телятины, мяса птицы - балыка, шейки, бедра; свинины и говядины запеченных; консервов - ветчины, бекона, языка заливного)

- Молоко и молокопродукты (включая мороженое, изготовленное на их основе, исключением мороженого, изготовленного на плодово-ягодной основе, фруктового и пищевого льда)

- Яйца и яйцо продукты;

- Масло растительное;

- Маргарин;

- Сахар, включая сахар-сырец;

- Соль;

- Зерно, комбикорма, кормовые смеси, зерновые отходы;

- Семена масличных культур и продукты их переработки (шрот, жмых)

- Хлеб и хлебобулочные изделия (включая сдобные, сухарные и бараночные изделия);

- Крупы;

- Мука;

- Макаронные изделия

- Рыба живая (за исключением ценных пород: белорыбица, лосося балтийского и дальневосточного, осетровых (белуга, осетра, севрюги, стерляди), семги, форели (За исключением морских), кеты, омуля, сига сибирского и амурского, рану)

- Море - и рыбопродукты, в том числе рыба охлажденная, мороженая и других видов обработки, сельдь, консервы и пресервы (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбица, лосося балтийского, осетровых рыб - белуга, бестера, осетра, севрюги, стерляди; семги; кеты слабосоленой, середньосоленои; спинки кеты; спинки муксуна, омуля, сига сибирского и амурского; презервив филе - ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов)

- Продукты детского и диабетического питания;

- Овощи (включая картофель)

2) товары для детей:

- Трикотажные изделия для новорожденных и детей ясельной, дошкольной, младшей и старших школьной возрастных групп: верхняя одежда, бельевые трикотажные изделия, чулочно-носочные изделия, другие трикотажные изделия: перчатки, рукавицы, головные уборы;

- Швейные изделия (кроме изделий из натурального меха и натуральной кожи) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхняя одежда, нательное белье, головные уборы, одежда и изделия для новорожденных и детей ясельной группы;

- Обувь (за исключением спортивного)

- Кровати детские;

- Матрасы детские;

- Коляски;

- Тетради школьные;

- Игрушки;

- Пластилин;

- Пеналы;

- Счетные палочки

- Счеты школьные;

- Дневники школьные;

- Тетради для рисования;

- Альбомы для рисования;

- Альбомы для рисования;

- Папки для тетрадей;

- Обложки для учебников, дневников, тетрадей.

3) периодические печатные издания, за исключением периодических печатных изданий рекламного или эротического характера;

- Учебная и научная книжная продукция;

- Услуги по экспедированию и доставке периодических печатных изданий и книжной продукции;

- Редакционные и издательские услуги, связанные с производством периодических печатных изданий и книжной продукции;

- Услуги по размещению рекламы и информационных сообщений в периодических печатных изданиях;

- Услуги по оформлению и исполнению договора подписки на периодические печатные издания, которые показаны в абзаце первом настоящего подпункта, в том числе услуг по доставке периодического печатного издания подписчику, если доставка предусмотрена в договоре подписки.

4) медицинские товары отечественного и зарубежного производства:

- Лекарственные средства, включая лекарственные субстанции, в том числе внутриаптечной изготовления;

- Изделия медицинского назначения.

Налогообложение НДС других товаров производится по налоговой ставке 20 процентов.

Налогообложение НДС производится по налоговой ставке 0 процентов при реализации товаров (за исключением нефти, включая стабильный газовый конденсат, природного газа, экспортируемых на территории государств - участников Содружества Независимых Государств) расположенных под таможенный режим экспорта при условии их фактического вывоза за пределы таможенной территории РФ.

НДС при ввозе товаров на таможенную территорию РФ уплачивается в принятии или одновременно с принятием таможенной декларации.

Льготы при налогообложении

Согласно статье 1 Соглашения между Правительством Украины и Правительством Российской Федерации о свободной торговле (вступило в силу с 29.03.94) «Договаривающиеся Стороны не применять пошлины, налоги и сборы, имеющие эквивалентное действие на экспорт и / или импорт товаров, происходящих из таможенной территории одной из Договаривающихся Сторон и предназначенных для таможенной территории другой Договаривающейся Стороны. »

Товары, предназначенные для таможенной территории Российской Федерации и происходящих из Украина (аналогично - товары поступающие из РФ и ввозимых в Украину), не облагаются ввозной пошлиной и налогом на добавленную стоимость при условии:

1. подтверждения происхождения товаров путем предоставления сертификата формы СТ-1;

2. соблюдение правила «непосредственной закупки»;

3. соблюдение правила «прямой отгрузки».

Определение страны происхождения товаров осуществляется в соответствии с Правилами определения страны происхождения, утвержденных решением Совета глав правительств Содружества Независимых Государств от 24.09.93.

Подтверждается происхождения товара предоставлением в таможенные органы декларации-сертификата происхождения формы СТ-1.

Сертификаты формы СТ-1 выдаются экспортеру в стране экспорта органами, уполномоченными на это в соответствии с национальным законодательством этих стран. Как правило, это торгово-промышленные палаты (в Украине и РФ - ТПП). Государства - участники СНГ обмениваются образцами печатей органов и подписей лиц, уполномоченных выдавать сертификаты.

Для подтверждения происхождения товара и предоставление льгот в таможенные органы необходимо предоставить оригинал сертификата или официально заверенный его дубликат.

Бланк сертификата формы СТ-1 должен быть с определенной формой защиты, заполненный на русском языке, в печатном виде, без исправлений. Он должен содержать все необходимые сведения о товаре:

- Название и адрес экспортера и импортера;

- Транспортное средство и, насколько известно, маршруты движения;

- Количество мест и вид упаковки;

- Описание товара, его вес нетто и брутто;

- Подпись и печать экспортера;

- Печать и подпись лица, уполномоченного выдавать сертификаты.

Вторым условием предоставления льгот является выполнение правила "непосредственной закупки». «Непосредственно закупленным» считаются товары, купленные непосредственно в предприятия или фирмы, зарегистрированных в установленном порядке в стране экспорта.

Правило «непосредственной закупки» не выполняется в случае покупки товара в стране экспорта в представительства фирмы или предприятия, которые не являются резидентами этой страны. Торгующей страной должна выступать страна, с которой подписан договор о свободной торговле.

И третье условие, необходимое для предоставления льгот - это правило «прямой отгрузки». Правилу «прямой отгрузки» соответствуют товары:

- Которые транспортируются через территорию одной или нескольких стран вследствие географических, транспортных, технических или экономических причин, подтвержденных соответствующими отметками на товаросопроводительных документах (счетах-фактурах, отгрузочных спецификациях и др..)

- При временном складировании их на территории этих стран при условии, что товары все время находились под таможенным контролем стран транзита, с подтверждением товаросопроводительным документам с отметками таможни этих стран о пребывании этого груза под таможенным контролем;

- Закупленные импортером на выставках или ярмарках, при условии, что эти товары использовались для другого, других, чем выставочные, целей после отправки на выставку, ярмарку и справками таможни по месту регистрации выставки или ярмарки о ввозе товаров на выставку.

Товары, предназначенные для таможенной территории Украины и происходят и вывозимых из РФ (Аналогично - товары происходящие и вывозимые из Украины для РФ), не облагаются вывозной таможенной пошлиной в условиях приведенных выше.

Протоколом от 4 октября 2001 года определен перечень товаров на которые распространяется режим свободной торговли.