Булгакова С.О.(ру) История казначейства (2002)

7.2 Политика, предмет и метод бюджетного учета

Политика бюджетного учета - принципы, методы, договоры, правила и процедуры, к которым обращаются участники бюджетного процесса во время подготовки и предоставления финансовых отчетов.

Система бюджетного учета должна быть сориентирована на модели рыночной экономики и соответствовать международным принципам учета отчетности.

Качество финансовой информации об исполнении бюджетов зависит от правильности оценки экономических событий с точки зрения их непрерывности, постоянства и принципа. При этом важно знать, как она формируется в процессе бухгалтерского учета и влияет на принятие управленческих решений, а также соответствует ли основному требованиям, предъявляемым к учетной информации, а именно: своевременности; значимости; полезности; надежности; полноты; достоверности.

Учетная политика должна обеспечить наилучшим образом

отражения результатов, финансовых операций, которые учитываются, исходя из осмотрительности ее оценки и влияния на принятое решение.

При решении вопроса о целесообразности предоставления информации по определенной политики бухгалтерского учета, руководство рассматривает, способствовать эта информация лучшему пониманию пользователями способа отражения операций и событий в отчете.

Предметом бюджетного учета является процесс выполнения Государственно бюджета, отражает один из аспектов расширенного воспроизводства а именно распределения и перераспределения национального дохода. Распределительные отношения, в том числе те, которые осуществляются через бюджет, является одним из сложнейших этапов общественного воспроизведения. Они затрагивают интересы всех членов общества, и поэтому всестороннее, полное и детальный учет данных отношений вызывает интерес общества в целом. . . .

Процесс выполнения бюджета связан с мобилизацией доходов и

осуществлением расходов. Итак, объектами бюджетного учета является доходная

и расходная части бюджета, а также средства бюджета и другие меры, осуществляются из бюджета.

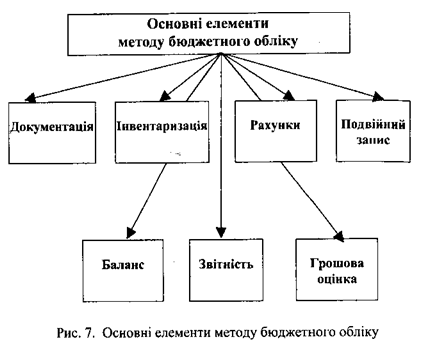

Методом бюджетного учета является совокупность приемов, используемых для получения необходимых данных о выполнении бюджета, использования средств.

Очень важным для пользователей является информация относительно метода бухгалтерского учета, который используется при подготовке финансовых отчетов. Доступность финансовых отчетов снижается, если положение, что является основой подготовки финансовых отчетов, не понятны пользователям. Примечания о политике бухгалтерского учета должны содержать подробные объяснения по бухгалтерскому метода и основных положений относительно применения данного метода, поскольку между основными положениями и критериями, которые используются в рамках каждого метода, существуют значительные различия.

Большинство стран применяют кассовый метод отражения операций по выполнению Государственный бюджет. Это означает, что доходы отражаются при зачислении средств на счета в учреждениях банков и расходы считаются совершенными после совершения выплат со счетов в учреждениях банков. Счета регистрируют за способностью.

В Украине применяется кассовый метод выполнения Государственного бюджета по доходам и расходами и метод начисления по долгам и обязательствам. Это означает, что доходы регистрируются в бухгалтерском

учета при зачислении средств на счета, открытые в учреждениях банков на имя органов Государственного казначейства, расходы - при осуществлении перечислений и / или выплат со счетов, а долги и обязательства - на их возникновение.

Целью бухгалтерского учета исполнения бюджетов является предоставление пользователям для принятия решений полной, правдивой информации о финансовом состоянии, результатах выполнения и движении денежных средств бюджетов.

Основной задачей бюджетного учета и отчетности является полное, своевременное и достоверное отображение процесса выполнения Государственного бюджета. Учет и отчетность - ключевые элементы управления бюджетным процессом. Принятие управленческих решений базируется на всестороннем и глубоком анализе учетных данных. Обоснование этих решений зависит прежде всего от полноты и достоверности исходной информации, формируется на базе учета и отчетности. Принятые решения будут действующими только в том случае, когда они своевременны. Это, в свою очередь, предъявляет требования оперативности в получении информации. Целесообразно ежедневно иметь полные сведения о выполнении бюджет.

Значение бюджетного учета заключается в том, что он, во-первых, является инструментом, который дает возможность осуществлять руководство процессом исполнения бюджета, способствует соблюдению финансовой дисциплины и целевого использования бюджетных средств, что в свою очередь, обеспечивает выполнение бюджетом его основной функции - рационального распределения и перераспределения национального дохода и соблюдения необходимых пропорций в развитии общества.

Во-вторых, бюджетный учет играет важную роль в бюджетном планировании. Данные об исполнении бюджета за текущий год и предыдущие периоды служат базой для составления проекта бюджета на плановый год. От их достоверности в значительной мере зависит качество бюджета как основного финансового плана государства.

В-третьих, бюджетный учет и отчетность имеют особое значение в развитии финансовой науки. Результаты любого научного исследования имеют практическую ценность тогда, когда они основаны на реальных фактах экономической действительности. Всестороннее и верная научная оценка того или иного явления может быть дана только на основе полной и достоверной информации. Обобщение этой информации и ее систематизация происходят во время ведения учета и составления отчетности.

Значение бюджетного учета особенно возрастает в период, когда экономика и государство пораженные инфляционными процессами. Главной задачей бюджетного учета в настоящее период является обеспечение четкой организации бухгалтерского учета по использования бюджетных средств, государственной дисциплины во всех органах управления, которые выполняют бюджет.

Система бюджетного учета должна быть сориентирована на модели рыночной экономики и соответствовать международным принципам учета отчетности.

Качество финансовой информации об исполнении бюджетов зависит от правильности оценки экономических событий с точки зрения их непрерывности, постоянства и принципа. При этом важно знать, как она формируется в процессе бухгалтерского учета и влияет на принятие управленческих решений, а также соответствует ли основному требованиям, предъявляемым к учетной информации, а именно: своевременности; значимости; полезности; надежности; полноты; достоверности.

Учетная политика должна обеспечить наилучшим образом

отражения результатов, финансовых операций, которые учитываются, исходя из осмотрительности ее оценки и влияния на принятое решение.

При решении вопроса о целесообразности предоставления информации по определенной политики бухгалтерского учета, руководство рассматривает, способствовать эта информация лучшему пониманию пользователями способа отражения операций и событий в отчете.

Предметом бюджетного учета является процесс выполнения Государственно бюджета, отражает один из аспектов расширенного воспроизводства а именно распределения и перераспределения национального дохода. Распределительные отношения, в том числе те, которые осуществляются через бюджет, является одним из сложнейших этапов общественного воспроизведения. Они затрагивают интересы всех членов общества, и поэтому всестороннее, полное и детальный учет данных отношений вызывает интерес общества в целом. . . .

Процесс выполнения бюджета связан с мобилизацией доходов и

осуществлением расходов. Итак, объектами бюджетного учета является доходная

Методом бюджетного учета является совокупность приемов, используемых для получения необходимых данных о выполнении бюджета, использования средств.

Очень важным для пользователей является информация относительно метода бухгалтерского учета, который используется при подготовке финансовых отчетов. Доступность финансовых отчетов снижается, если положение, что является основой подготовки финансовых отчетов, не понятны пользователям. Примечания о политике бухгалтерского учета должны содержать подробные объяснения по бухгалтерскому метода и основных положений относительно применения данного метода, поскольку между основными положениями и критериями, которые используются в рамках каждого метода, существуют значительные различия.

Большинство стран применяют кассовый метод отражения операций по выполнению Государственный бюджет. Это означает, что доходы отражаются при зачислении средств на счета в учреждениях банков и расходы считаются совершенными после совершения выплат со счетов в учреждениях банков. Счета регистрируют за способностью.

В Украине применяется кассовый метод выполнения Государственного бюджета по доходам и расходами и метод начисления по долгам и обязательствам. Это означает, что доходы регистрируются в бухгалтерском

учета при зачислении средств на счета, открытые в учреждениях банков на имя органов Государственного казначейства, расходы - при осуществлении перечислений и / или выплат со счетов, а долги и обязательства - на их возникновение.

Целью бухгалтерского учета исполнения бюджетов является предоставление пользователям для принятия решений полной, правдивой информации о финансовом состоянии, результатах выполнения и движении денежных средств бюджетов.

Основной задачей бюджетного учета и отчетности является полное, своевременное и достоверное отображение процесса выполнения Государственного бюджета. Учет и отчетность - ключевые элементы управления бюджетным процессом. Принятие управленческих решений базируется на всестороннем и глубоком анализе учетных данных. Обоснование этих решений зависит прежде всего от полноты и достоверности исходной информации, формируется на базе учета и отчетности. Принятые решения будут действующими только в том случае, когда они своевременны. Это, в свою очередь, предъявляет требования оперативности в получении информации. Целесообразно ежедневно иметь полные сведения о выполнении бюджет.

Значение бюджетного учета заключается в том, что он, во-первых, является инструментом, который дает возможность осуществлять руководство процессом исполнения бюджета, способствует соблюдению финансовой дисциплины и целевого использования бюджетных средств, что в свою очередь, обеспечивает выполнение бюджетом его основной функции - рационального распределения и перераспределения национального дохода и соблюдения необходимых пропорций в развитии общества.

Во-вторых, бюджетный учет играет важную роль в бюджетном планировании. Данные об исполнении бюджета за текущий год и предыдущие периоды служат базой для составления проекта бюджета на плановый год. От их достоверности в значительной мере зависит качество бюджета как основного финансового плана государства.

В-третьих, бюджетный учет и отчетность имеют особое значение в развитии финансовой науки. Результаты любого научного исследования имеют практическую ценность тогда, когда они основаны на реальных фактах экономической действительности. Всестороннее и верная научная оценка того или иного явления может быть дана только на основе полной и достоверной информации. Обобщение этой информации и ее систематизация происходят во время ведения учета и составления отчетности.

Значение бюджетного учета особенно возрастает в период, когда экономика и государство пораженные инфляционными процессами. Главной задачей бюджетного учета в настоящее период является обеспечение четкой организации бухгалтерского учета по использования бюджетных средств, государственной дисциплины во всех органах управления, которые выполняют бюджет.