Булгакова С.О.(ру) История казначейства (2002)

9.1. Сущность финансового контроля

Реформирование экономических отношений в направлении рыночных преобразований в Украине охватывает в той или иной мере все сферы деятельности общества, в том числе и государственный контроль и его важнейшее звено и неотъемлемую составляющую - финансовый контроль.

Финансовый контроль является и должен быть важной функцией государственного управления экономикой и ее регулированием. Организационные формы этого контроля должны соответствовать требованиям части второй статьи 19 Конституции Украины, предусмотрено: "Органы государственной власти и органы местного самоуправления, их должностные лица обязаны действовать лишь на основании, в пределах полномочий и образом, предусмотренных Конституцией и законами Украины ".

Назначение финансового контроля заключается в содействии реализации финансовой политику государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех звеньях финансовой системы.

По своей сути финансовый контроль - это комплекс мероприятий, которые употребляются государством с целью успешного достижения постав них целей в области финансов.

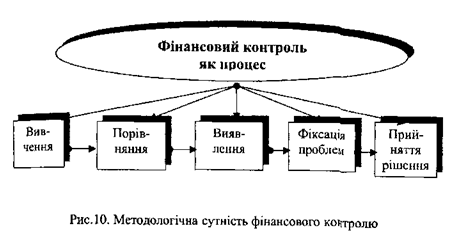

Методологическая сущность финансового контроля как понятие сводится к процессу изучения, сравнения, выявления, фиксации природы хозяйственных операций, их отражение в учете, а также принятие за ходов для их решения, устранение нарушений и предупреждению их в по

дальнейшему (рис. 10).

Однако помимо управленческого аспекта финансового контроля, согласно

которому его можно трактовать как функцию, подсистему и элемент процесса менеджмента в финансовом секторе экономики, даже простой подход рассматривать финансовый контроль как систему, включающую контролирующие субъекты, подконтрольные объекты и контрольные действия.

Согласно Конституции Украины, субъекты контроля можно условно разделить на две подсистемы по признакам инициирования и осуществления контроля.

К контролирующих субъектов первой подсистемы относятся граждане Украины, Президент Украины, Верховная Рада Украины, Кабинет Министров Украины и другие органы исполнительной власти, Конституционный и другие суды, органы прокуратуры, органы местного самоуправления, политические и общественные организации, средства массовой информации. Особенность их состоит в том, что указанные субъекты являются как инициаторами, так и исполнителями контроля, к тому же не только в области финансов. При этом осуществление специфических контрольных полномочий ними делегируется определенным подчиненным им структурам.

Например, функции по осуществлению постоянного контроля за использованием средств Государственный бюджет Верховная Рада делегировала Счетной палате Украины, Министерство финансов Украины, в свою очередь, делегировало функции по контролю за использованным средств Государственного и местных бюджетов, внебюджетных фондов и валютных кредитов Государственной контрольно-ревизионной службе, по оперативному управления расходами Государственного бюджета - Государственному казначейству Украины. Функции по осуществлению фискального контроля за

деятельностью налогоплательщиков и обеспечения выполнения доходной части Государственный бюджет главой государства возложены на Государственную налоговую службу в Украина.

Ко второй подсистемы относятся контролирующие органы и лица предприятий, учреждений и организаций: руководители, главные бухгалтеры и другие должностные лица и ревизионные комиссии и органы контроля субъектов хозяйствования, на которых, согласно действующему законодательством, возложены обязанности по осуществлению внутреннего контроля (Контроля собственника). К этой же подсистемы относятся и органы независимого финансового контроля, исполнителями которого являются прежде, аудиторы и аудиторские фирмы.

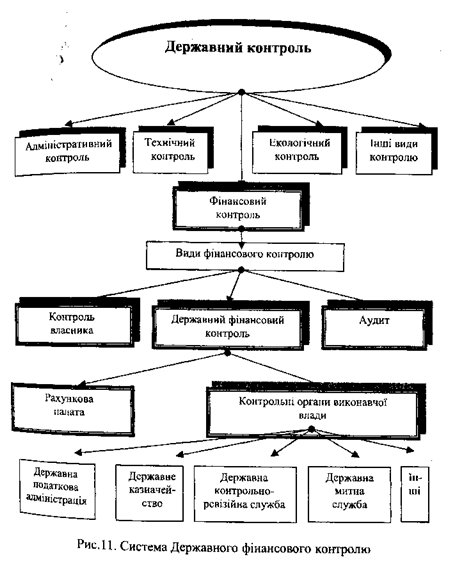

Учитывая актуальность Государственного управления, вызванную необеспеченностью экономики достаточным объемом финансовых ресурсов, ведущую роль в регулировании их потоков, рациональном и эффективном использовании играет система Государственного финансового контроля, - в которую входят Счетная палата, органы Государственной контрольно-ревизионной службы, Государственного казначейства, Государственной налоговой службы, Государственной таможенной службы и некоторые другие. Правовые основы деятельности и модель линейной связи между ними иллюстрирует рис. 11.

В целом функции органов Государственного финансового контроля заключаются в обеспечении рационального применения государством (Кабинетом Министров, министерствами, другими органами власти) методов регулирования экономических процессов, которые в условиях существования различных форм и видов собственности, свободного предпринимательства, экономической самостоятельности производителей, рынка, рыночных отношений в системе всей экономики является, по сравнению с административными и правовыми, наиболее оправданными, динамичными и эффективными.

Управление государственными средствами всегда было вопросом, обсуждение которого вызвало дискуссии. Оно может иметь доминирующее значение в критические моменты развития государства или носить ограниченный характер в период относительной стабильности и процветания.

Управление государственными средствами традиционно рассматривается как система контроля. В свою очередь, контроль включает две функции:

Во-первых, функцию проверки, сравнения данных и, при необходимости, их дополнительной проверки с помощью счетов и документов.

Во-вторых, функцию иерархического подчинения, согласно которой один орган на вышестоящему ривци доминирует над другим с конкретной целью - регулировать деятельность органа низшего уровня ответственности.

Контроль, осуществляемый таким образом, не является и не может быть по своему характером статичным. Его формы и методы меняются в зависимости от степени развития общества.

Управление государственными средствами имеет глубокие корни в прошлом

давнем и недавнем. Оно развивалось, вбирая в себя и отражая характер общества и форму правления. Экономическое развитие общества способствовал расширению сферы контроля, изменении структуры государственных расходов и контроля за их осуществлением. Первоначально функции контроля как составляющие власти полагались на вождя племени, монарха, или главу религии. Контроль со времен Сократа находился в руках элиты, которой можно было доверить управление государственными средствами, и был связан как с существованием определенной степени доверия общества к правительству, так и с применением силы принуждения.

При такой организации эффективность контроля зависит от того, кто контролирует и контролируется.

У правителя, как правило была официальное лицо - управляющий Королевского двора или Канцлер, которые несли ответственность за средства правителя. Конечно, монархов не волновали такие проблемы, как налоговая реформа или одобрения Верховной Радой бюджета страны, или - соблюдение требований и условий Международного валютного фонда и Всемирного банка при получении кредитов. И, к тому же, эти люди никому не отчитывались. Однако они должны были вести учет и контроль доходов и расходов. Для этой работы необходимо было нанимать рабочих. И это были первые шаги становления казначейства.

К концу 18 века во многих странах уже существовали парламенты, которые осуществляли контроль за государственной казной независимо от правящей королевской семьи. С развитием общества усложнялись экономические отношения, задачи управления расходами постоянно расширялись и становились сложными.

Так, например, более двух тысячелетий назад в китайской "Книге обычаев Чжоу" - руководстве, в котором изложены задачи и функции официальных лиц, - было предоставлено четкое объяснение обязанностей каждого из чиновников, которые осуществляли финансирование. Функция контроля имела двойное значение - проверка операций и определения права на осуществление данных расходов.

До недавнего времени контроль воспринимался только как единый контроль, а не как средства контроля. Однако позже он приобрел более расширенного содержания - как постоянный надзор за ассигнованиями, т.е. получением и использованием средств. И сейчас его рассматривают как контроль ассигнований по направлениям и соответствующими процедурами.

Контроль не является одномоментной действием, и средства представляют собой продуманные системы, призваны улучшить работу организаций, особенно что касается управления государственными расходами. Это процессы, которые

позволяют уточнить цель, распределить ресурсы и использовать их эффективным, экономическим и действенным способом, обеспечивая одновременно стабильность. Кроме того, эти функции должны выполняться так, чтобы полностью обеспечивалась отчетность. Контроль должен также другой аспект - это проявление власти и иерархических взаимоотношений в организации. Только гармоничное сочетание этих двух аспектов контроля даст возможность иметь полное представление об управлении государственными средствами, выявить насущные проблемы и наметить пути их решения.

Контроль - это система мероприятий, обеспечивающая соответствие финансовых операций государственных органов определенной стратегии и цели.

Процесс управления в общих чертах включает в себя стратегическое планирование, контроль управленческой и производственной деятельности.

Первый этап предусматривает формулирование задач и планов, второй-порядок получения средств и определение подходов к их использованию, а третий - проверка надлежащего выполнения поставленных задач.

Контроль предусматривает проверку выполнения решений, принятых на предыдущем этапе, где каждая цель и соответствующее ей задание состояло из отдельных элементов. По мере достижения стадии решения контроль приобретать все более важное значение при обеспечении выполнения конкретных задач. На каждой стадии практикуется другой степень проверки.

Под контролем, как правило, понимается использование полномочий, которыми та или другое учреждение наделено по закону или которые сложились ввиду традиции. Без признания таких полномочий эффективность контроля снижаться.

Контроль может быть внешним и внутренним. Внешний контроль - это контрольные мероприятия, осуществляемые извне. Что касается регулирования расходов, то такой контроль могут осуществлять законодательные органы, органы центральной исполнительной власти, аппарат Президента и тому подобное.

Осуществление внешнего контроля начинается с выработки макроэкономической политики, определение допустимого размера расходов, а также различных статей расходов и дефицита. На основании этих общих задач составляются планы использования, формируется бюджет, который, в свою очередь, является необходимым законодательной и административной основой ежегодного бюджетного цикла. Центральные органы исполнительной власти имеют возможность выполнять соответствующие функции регулирования - они определяют правила использования внутренних

систем учета, целевого выделения средств, нормы и принципы осуществления расходов, а также виды и формы отчетности и периодичности ее представления.

Внешний финансовый контроль в Украине осуществляют Верховная Рада Украины, Счетная палата, Министерство финансов, Государственное казначейство, Государственная контрольно-ревизионная служба, Государственная налоговая администрация, аудиторы и аудиторские фирмы.

Верховная Рада Украины осуществляет контроль за соблюдением бюджетного законодательства на всех стадиях бюджетного процесса.

Счетная палата Украины осуществляет контроль за выполнением Государственного бюджета Украина в пределах и объемах, определенных Конституцией Украины и Законом Украины "О Счетной Палате"; контролирует образование, обслуживание и погашение внутреннего государственного долга Украины и внешнего государственного долга Украины; соответствие утвержденных бюджетных ассигнований Государственного бюджета Украины бюджетной росписи и выполнением бюджетной росписи; контролирует эффективность управления средствами Государственного бюджета Украины Государственным казначейством Украины, а также использования средств резервного фонда Кабинета Министров Украины.

Министерство финансов Украины осуществляет контроль за выполнением Государственного бюджета Украина, за соблюдением Правил составления проектов бюджетов в Украине, за использованием бюджетных ассигнований и лимитов бюджетных ассигнований распорядителями бюджетных средств, а также координирует деятельность по контролю за получением доходов и использованием государственных средств.

Государственное казначейство Украины контролирует соблюдение единых правил учета и отчетности по бюджетам всех уровней и сметах доходов и расходов, направления средств по целевому назначению на стадии осуществления операций по выполнению бюджета на основании документов распорядителей средств, представленных к оплате.

К функциям Государственной контрольно-ревизионной службы относятся: контроль за целевым и эффективным использованием средств Государственного бюджета Украины, государственных целевых фондов и государственных валютных фондов; целевым использованием и своевременным возвращением кредитов, полученных субъектами хозяйственной деятельности под гарантию Кабинета Министров Украины, и возмещением субъектами хозяйственной деятельности средств Государственного бюджета, затраченных на выполнение гарантийных обязательств, контроль за выполнением государственных заказов и государственного оборонного заказа, авансированных

за счет средств Государственного бюджета Украины, контроль за целевым и эффективным использования средств, направляемых на выполнение делегированных государственных полномочий бюджетами самоуправления; согласно делегирования органами Автономной Республики Крым и местного самоуправления контроль за целевым использованием средств бюджетов самоуправления, направляемых на выполнение собственных полномочий, контроль за порядком ведения бухгалтерского учета и достоверностью отчетности о выполнении Государственного бюджета Украины и бюджетов самоуправления, а также смет доходов и расходов бюджетных учреждений.

Государственная налоговая администрация Украины осуществляет контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты в бюджеты налогов, сборов, других обязательных платежей, установленных законодательством.

Аудит все чаще выходит за рамки традиционной роли проверки соблюдения нормативов и финансовой ревизии и комплексно анализирует экономические последствия использования государственных средств. Его цель заключается в содействии общему руководству расходами, обеспечивая эффективное использование бюджетных средств.

И внешний, и внутренний контроль могут носить характер иерархического контроля. Характерным признаком иерархичности является подотчетность. Такой контроль можно рассматривать на разных уровнях:

• между законодательной властью и правительством;

• между центральной властью и бюджетными учреждениями;

• между распорядителями бюджетных средств разных уровней;

• между управлениями и подчиненными им подразделениями.

Иерархический контроль и подотчетность означают, что нижестоящие учреждения и / или подразделения отвечают за результаты деятельности на конкретном уровне, а вышестоящие - регулирующих соответствующую деятельность и контролируют ее.

Внутренний контроль является частью организационной структуры самой организации и поэтому может применяться на основании ее решений.

Одним из типичных видов внутреннего контроля является иерархический внутриведомственный контроль, который подразделяется на два подвида: контроль за документами, контроль на местах.

Контроль за документами - осуществляется по документам, которые подаются нижестоящими служащими вышестоящим. Это, прежде всего, документы, подтверждающие доходы и расходы, правильность производимых бухгалтерских операций, составленных отчетов и т.п..

Контроль за документами может завершиться исправлением бухгалтерских записей, отклонением документов, в которых выявлены незаконные действия.

Контроль на местах - это контроль с целью эффективности должно быть внезапным. В его хода проверяются приходные и расходные документы, вся совокупность записей, подтверждающих сальдо на счетах, общая организация дела.

По окончании проверки составляется докладная записка или акт.

В идеале внутренний контроль используется как оперативный контроль, дополняет макроэкономическую стратегию, разработанную центральными органами.

Контрольные мероприятия, предпринимаемые внешними органами, обычно охватывают всю систему государственных органов и поэтому могут рассматриваться как макрозаходы. При этом их необходимо дополнять микрозаходамы, или оперативными мероприятиями, которые принимаются непосредственно самой организацией. От учреждения требуется проведение самостоятельного стратегического анализа направлений своей деятельности и подготовки соответствующих бюджетов.

Оба вида контроля дополняют друг друга и между ними существует тесная связь, есть "симбиоз". Сам собой один тип контроля не может считаться эффективным и не дает полной отдачи.

Финансовый контроль является и должен быть важной функцией государственного управления экономикой и ее регулированием. Организационные формы этого контроля должны соответствовать требованиям части второй статьи 19 Конституции Украины, предусмотрено: "Органы государственной власти и органы местного самоуправления, их должностные лица обязаны действовать лишь на основании, в пределах полномочий и образом, предусмотренных Конституцией и законами Украины ".

Назначение финансового контроля заключается в содействии реализации финансовой политику государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех звеньях финансовой системы.

По своей сути финансовый контроль - это комплекс мероприятий, которые употребляются государством с целью успешного достижения постав них целей в области финансов.

Методологическая сущность финансового контроля как понятие сводится к процессу изучения, сравнения, выявления, фиксации природы хозяйственных операций, их отражение в учете, а также принятие за ходов для их решения, устранение нарушений и предупреждению их в по

дальнейшему (рис. 10).

Однако помимо управленческого аспекта финансового контроля, согласно

которому его можно трактовать как функцию, подсистему и элемент процесса менеджмента в финансовом секторе экономики, даже простой подход рассматривать финансовый контроль как систему, включающую контролирующие субъекты, подконтрольные объекты и контрольные действия.

К контролирующих субъектов первой подсистемы относятся граждане Украины, Президент Украины, Верховная Рада Украины, Кабинет Министров Украины и другие органы исполнительной власти, Конституционный и другие суды, органы прокуратуры, органы местного самоуправления, политические и общественные организации, средства массовой информации. Особенность их состоит в том, что указанные субъекты являются как инициаторами, так и исполнителями контроля, к тому же не только в области финансов. При этом осуществление специфических контрольных полномочий ними делегируется определенным подчиненным им структурам.

Например, функции по осуществлению постоянного контроля за использованием средств Государственный бюджет Верховная Рада делегировала Счетной палате Украины, Министерство финансов Украины, в свою очередь, делегировало функции по контролю за использованным средств Государственного и местных бюджетов, внебюджетных фондов и валютных кредитов Государственной контрольно-ревизионной службе, по оперативному управления расходами Государственного бюджета - Государственному казначейству Украины. Функции по осуществлению фискального контроля за

деятельностью налогоплательщиков и обеспечения выполнения доходной части Государственный бюджет главой государства возложены на Государственную налоговую службу в Украина.

Ко второй подсистемы относятся контролирующие органы и лица предприятий, учреждений и организаций: руководители, главные бухгалтеры и другие должностные лица и ревизионные комиссии и органы контроля субъектов хозяйствования, на которых, согласно действующему законодательством, возложены обязанности по осуществлению внутреннего контроля (Контроля собственника). К этой же подсистемы относятся и органы независимого финансового контроля, исполнителями которого являются прежде, аудиторы и аудиторские фирмы.

Учитывая актуальность Государственного управления, вызванную необеспеченностью экономики достаточным объемом финансовых ресурсов, ведущую роль в регулировании их потоков, рациональном и эффективном использовании играет система Государственного финансового контроля, - в которую входят Счетная палата, органы Государственной контрольно-ревизионной службы, Государственного казначейства, Государственной налоговой службы, Государственной таможенной службы и некоторые другие. Правовые основы деятельности и модель линейной связи между ними иллюстрирует рис. 11.

В целом функции органов Государственного финансового контроля заключаются в обеспечении рационального применения государством (Кабинетом Министров, министерствами, другими органами власти) методов регулирования экономических процессов, которые в условиях существования различных форм и видов собственности, свободного предпринимательства, экономической самостоятельности производителей, рынка, рыночных отношений в системе всей экономики является, по сравнению с административными и правовыми, наиболее оправданными, динамичными и эффективными.

Управление государственными средствами всегда было вопросом, обсуждение которого вызвало дискуссии. Оно может иметь доминирующее значение в критические моменты развития государства или носить ограниченный характер в период относительной стабильности и процветания.

Управление государственными средствами традиционно рассматривается как система контроля. В свою очередь, контроль включает две функции:

Во-первых, функцию проверки, сравнения данных и, при необходимости, их дополнительной проверки с помощью счетов и документов.

Во-вторых, функцию иерархического подчинения, согласно которой один орган на вышестоящему ривци доминирует над другим с конкретной целью - регулировать деятельность органа низшего уровня ответственности.

Контроль, осуществляемый таким образом, не является и не может быть по своему характером статичным. Его формы и методы меняются в зависимости от степени развития общества.

Управление государственными средствами имеет глубокие корни в прошлом

давнем и недавнем. Оно развивалось, вбирая в себя и отражая характер общества и форму правления. Экономическое развитие общества способствовал расширению сферы контроля, изменении структуры государственных расходов и контроля за их осуществлением. Первоначально функции контроля как составляющие власти полагались на вождя племени, монарха, или главу религии. Контроль со времен Сократа находился в руках элиты, которой можно было доверить управление государственными средствами, и был связан как с существованием определенной степени доверия общества к правительству, так и с применением силы принуждения.

У правителя, как правило была официальное лицо - управляющий Королевского двора или Канцлер, которые несли ответственность за средства правителя. Конечно, монархов не волновали такие проблемы, как налоговая реформа или одобрения Верховной Радой бюджета страны, или - соблюдение требований и условий Международного валютного фонда и Всемирного банка при получении кредитов. И, к тому же, эти люди никому не отчитывались. Однако они должны были вести учет и контроль доходов и расходов. Для этой работы необходимо было нанимать рабочих. И это были первые шаги становления казначейства.

К концу 18 века во многих странах уже существовали парламенты, которые осуществляли контроль за государственной казной независимо от правящей королевской семьи. С развитием общества усложнялись экономические отношения, задачи управления расходами постоянно расширялись и становились сложными.

Так, например, более двух тысячелетий назад в китайской "Книге обычаев Чжоу" - руководстве, в котором изложены задачи и функции официальных лиц, - было предоставлено четкое объяснение обязанностей каждого из чиновников, которые осуществляли финансирование. Функция контроля имела двойное значение - проверка операций и определения права на осуществление данных расходов.

До недавнего времени контроль воспринимался только как единый контроль, а не как средства контроля. Однако позже он приобрел более расширенного содержания - как постоянный надзор за ассигнованиями, т.е. получением и использованием средств. И сейчас его рассматривают как контроль ассигнований по направлениям и соответствующими процедурами.

Контроль не является одномоментной действием, и средства представляют собой продуманные системы, призваны улучшить работу организаций, особенно что касается управления государственными расходами. Это процессы, которые

позволяют уточнить цель, распределить ресурсы и использовать их эффективным, экономическим и действенным способом, обеспечивая одновременно стабильность. Кроме того, эти функции должны выполняться так, чтобы полностью обеспечивалась отчетность. Контроль должен также другой аспект - это проявление власти и иерархических взаимоотношений в организации. Только гармоничное сочетание этих двух аспектов контроля даст возможность иметь полное представление об управлении государственными средствами, выявить насущные проблемы и наметить пути их решения.

Контроль - это система мероприятий, обеспечивающая соответствие финансовых операций государственных органов определенной стратегии и цели.

Процесс управления в общих чертах включает в себя стратегическое планирование, контроль управленческой и производственной деятельности.

Первый этап предусматривает формулирование задач и планов, второй-порядок получения средств и определение подходов к их использованию, а третий - проверка надлежащего выполнения поставленных задач.

Контроль предусматривает проверку выполнения решений, принятых на предыдущем этапе, где каждая цель и соответствующее ей задание состояло из отдельных элементов. По мере достижения стадии решения контроль приобретать все более важное значение при обеспечении выполнения конкретных задач. На каждой стадии практикуется другой степень проверки.

Под контролем, как правило, понимается использование полномочий, которыми та или другое учреждение наделено по закону или которые сложились ввиду традиции. Без признания таких полномочий эффективность контроля снижаться.

Контроль может быть внешним и внутренним. Внешний контроль - это контрольные мероприятия, осуществляемые извне. Что касается регулирования расходов, то такой контроль могут осуществлять законодательные органы, органы центральной исполнительной власти, аппарат Президента и тому подобное.

Осуществление внешнего контроля начинается с выработки макроэкономической политики, определение допустимого размера расходов, а также различных статей расходов и дефицита. На основании этих общих задач составляются планы использования, формируется бюджет, который, в свою очередь, является необходимым законодательной и административной основой ежегодного бюджетного цикла. Центральные органы исполнительной власти имеют возможность выполнять соответствующие функции регулирования - они определяют правила использования внутренних

систем учета, целевого выделения средств, нормы и принципы осуществления расходов, а также виды и формы отчетности и периодичности ее представления.

Внешний финансовый контроль в Украине осуществляют Верховная Рада Украины, Счетная палата, Министерство финансов, Государственное казначейство, Государственная контрольно-ревизионная служба, Государственная налоговая администрация, аудиторы и аудиторские фирмы.

Верховная Рада Украины осуществляет контроль за соблюдением бюджетного законодательства на всех стадиях бюджетного процесса.

Счетная палата Украины осуществляет контроль за выполнением Государственного бюджета Украина в пределах и объемах, определенных Конституцией Украины и Законом Украины "О Счетной Палате"; контролирует образование, обслуживание и погашение внутреннего государственного долга Украины и внешнего государственного долга Украины; соответствие утвержденных бюджетных ассигнований Государственного бюджета Украины бюджетной росписи и выполнением бюджетной росписи; контролирует эффективность управления средствами Государственного бюджета Украины Государственным казначейством Украины, а также использования средств резервного фонда Кабинета Министров Украины.

Министерство финансов Украины осуществляет контроль за выполнением Государственного бюджета Украина, за соблюдением Правил составления проектов бюджетов в Украине, за использованием бюджетных ассигнований и лимитов бюджетных ассигнований распорядителями бюджетных средств, а также координирует деятельность по контролю за получением доходов и использованием государственных средств.

Государственное казначейство Украины контролирует соблюдение единых правил учета и отчетности по бюджетам всех уровней и сметах доходов и расходов, направления средств по целевому назначению на стадии осуществления операций по выполнению бюджета на основании документов распорядителей средств, представленных к оплате.

за счет средств Государственного бюджета Украины, контроль за целевым и эффективным использования средств, направляемых на выполнение делегированных государственных полномочий бюджетами самоуправления; согласно делегирования органами Автономной Республики Крым и местного самоуправления контроль за целевым использованием средств бюджетов самоуправления, направляемых на выполнение собственных полномочий, контроль за порядком ведения бухгалтерского учета и достоверностью отчетности о выполнении Государственного бюджета Украины и бюджетов самоуправления, а также смет доходов и расходов бюджетных учреждений.

Государственная налоговая администрация Украины осуществляет контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты в бюджеты налогов, сборов, других обязательных платежей, установленных законодательством.

Аудит все чаще выходит за рамки традиционной роли проверки соблюдения нормативов и финансовой ревизии и комплексно анализирует экономические последствия использования государственных средств. Его цель заключается в содействии общему руководству расходами, обеспечивая эффективное использование бюджетных средств.

И внешний, и внутренний контроль могут носить характер иерархического контроля. Характерным признаком иерархичности является подотчетность. Такой контроль можно рассматривать на разных уровнях:

• между законодательной властью и правительством;

• между центральной властью и бюджетными учреждениями;

• между распорядителями бюджетных средств разных уровней;

• между управлениями и подчиненными им подразделениями.

Иерархический контроль и подотчетность означают, что нижестоящие учреждения и / или подразделения отвечают за результаты деятельности на конкретном уровне, а вышестоящие - регулирующих соответствующую деятельность и контролируют ее.

Внутренний контроль является частью организационной структуры самой организации и поэтому может применяться на основании ее решений.

Одним из типичных видов внутреннего контроля является иерархический внутриведомственный контроль, который подразделяется на два подвида: контроль за документами, контроль на местах.

Контроль за документами - осуществляется по документам, которые подаются нижестоящими служащими вышестоящим. Это, прежде всего, документы, подтверждающие доходы и расходы, правильность производимых бухгалтерских операций, составленных отчетов и т.п..

Контроль за документами может завершиться исправлением бухгалтерских записей, отклонением документов, в которых выявлены незаконные действия.

Контроль на местах - это контроль с целью эффективности должно быть внезапным. В его хода проверяются приходные и расходные документы, вся совокупность записей, подтверждающих сальдо на счетах, общая организация дела.

По окончании проверки составляется докладная записка или акт.

В идеале внутренний контроль используется как оперативный контроль, дополняет макроэкономическую стратегию, разработанную центральными органами.

Контрольные мероприятия, предпринимаемые внешними органами, обычно охватывают всю систему государственных органов и поэтому могут рассматриваться как макрозаходы. При этом их необходимо дополнять микрозаходамы, или оперативными мероприятиями, которые принимаются непосредственно самой организацией. От учреждения требуется проведение самостоятельного стратегического анализа направлений своей деятельности и подготовки соответствующих бюджетов.

Оба вида контроля дополняют друг друга и между ними существует тесная связь, есть "симбиоз". Сам собой один тип контроля не может считаться эффективным и не дает полной отдачи.