Булгакова С.О. Історія казначейства (2002)

9.2. Принципи та методи організації контролю у системі казначейства

На казначейства в різних країнах покладені різні функції. При цьому коло обов’язків може бути дуже широким: від збору платежів до випуску боргових зобов’язань.

В Україні Державне казначейство діє як певний управлінський апарат, який:

• зобов’язаний дотримуватись встановлених платіжних обмежень у рамках бюджетних асигнувань;

• здійснює попередню перевірку вимог перед здійсненням платежів;

* складає звітність щодо виконання Державного та зведеного бюджетів України, а також консолідований звіт по місцевих бюджетах.

Повноваження Державного казначейства як контролюючого органу визначені постановою Кабінету Міністрів України від 31 липня 1995 року № 590 "Питання Державного казначейства", яким затверджене

Положення про Державне казначейство України. У Положенні

визначено:

“Державне казначейство:

* організовує виконання Державного бюджету України і здійснює контроль за цим;

* здійснює контроль за надходженням і використанням коштів державних позабюджетних фондів”.

З метою виконання контрольних функцій цією постановою органам Державного казначейства надано право:

• проводити у міністерствах, інших центральних та місцевих органах центральної виконавчої влади, на підприємствах, в установах, організаціях, установах банків незалежно від форм власності перевірки фінансово-бухгалтерських документів про зарахування, перерахування і використання бюджетних коштів, а також одержувати необхідні пояснення, довідки і відомості з питань, що виникають у процесі перевірок;

• одержувати від установ банків відомості про стан поточних бюджетних рахунків підприємств, установ і організацій незалежно від форм власності, які використовують кошти Державного бюджету та державних позабюджетних фондів.

Отже, Державне казначейство відповідає за виконання Державного бюджету на центральному рівні - на рівні Уряду. І ця його функція нерозривно пов’язана з діяльністю з контролю за виконанням бюджету на всіх етапах використання коштів, тобто на етапі прийняття зобов’язань, перевірки та оплати.

Конкретно ці етапи можна охарактеризувати таким чином:

1. Етап зобов’язань. Зобов’язання означає встановлення призначення (і, відповідно, резервування) частини бюджетних асигнувань для покриття конкретних витрат відповідно до затвердженого бюджету. Як правило, зобов’язання має форму угоди з постачальниками послуг і товарів. Реєстрація на етапі зобов’язання необхідна з двох основних причин: для контролю фактичної наявності бюджетних коштів для взяття нових зобов’язань та для відстеження нових зобов’язань та їх наслідків для прогнозу відпливу наявних коштів з єдиного рахунку.

2. Етап перевірки. На цьому етапі бюджетна організація перевіряє і підтверджує, що виконані всі вимоги щодо сплати конкретних видатків (наприклад, товар доставлений або послуги

отримані відповідно до угоди, надійшов термін сплати процентів або погашення позики). Реєстрація на цьому етапі дає можливість відстежити взяті, але ще не сплачені зобов’язання, і знати суму ресурсів, необхідних безпосередньої для цієї оплати.

3. Етап оплати. На цьому етапі проводиться оплата прийнятих раніше зобов’язань, тим самим скорочується обсяг зобов’язань держави.

Операції Казначейства з метою контролю за виконанням бюджету можуть здійснюватись у різних формах. Казначейство встановлює та контролює дотримання загальних фінансових лімітів на етапах зобов’язань. Після цього на етапі оплати контролюється кожний конкретний платіж.

Казначейська система є невід’ємною частиною Державного апарату, який здійснює керівництво державними коштами. І, виходячи з покладених на Казначейство функцій, значною перевагою є те, що діє додаткова ланка у системі внутрішнього аудиту на всіх етапах виконання бюджету.

У процесі контролю за державними видатками можна виділити три фази, які відповідають трьом етапам використання коштів:

І - попередній контроль здійснюється на стадії прийняття зобов’язань, особливо на стадії схвалення та дозволу на витрачанні державних коштів.

При прийнятті зобов’язань слід виокремлювати:

1) поточні зобов’язання - тобто ті, які будуть виконані та потребують повної сплати в поточному році;

2) перехідні зобов’язання - тобто ті, сплата, по яких буде здійснюватися за рахунок асигнувань майбутніх періодів протягом декількох років.

Прийняття великого обсягу перехідних зобов’язань значно погіршує "гнучкість" бюджету, зменшує можливості забезпечення пріоритетних завдань. Попередній контроль передує здійсненню операцій надходження та витрачання коштів. Ефективність цієї форми контролю полягає в тому, що вона надає можливість запобігти порушенню законів, нецільовому використанню коштів. Проте цей вид контро не набув необхідного розвитку і потребує розробки дійового механізму контролю за взятими зобов’язаннями розпорядниками бюджетних коштів та недопущенням виникнення і зростання бюджетної заборгованості.

II - перед здійсненням платежу, включаючи дозвіл та підтвердження вимог на оплату, тобто фінансовий контроль на стадії здійснення операцій перед здійсненням платежу. Насамперед, йдеться про перевірку відповідності видатків законодавству, зокрема для того, щоб упевнитись у відповідності видатків бюджетним призначенням.

Цей контроль постійно здійснюється Державним казначейством України, яке як зберігач державних коштів, зобов’язане забезпечити їх використання виключно відповідно до закону і в дозволених рамках, забезпечити ефективне і раціональне використання державних коштів відповідно до програми Уряду.

Для того, щоб видатки можна було правильно кваліфікувати відповідно до бюджетної класифікації, необхідно впевнитись у тому, що очікуваний результат відповідає цільовому призначенню видатків, затвердженому Законом України "Про Державний бюджет України на відповідний рік".

Необхідно переконатись, що запропоновані видатки відповідають бюджетним призначенням та виділеним асигнуванням. Перед здійсненням будь-якого платежу необхідно впевнитись у такому:

а) існують бюджетні призначення на зазначені цілі і асигнування з бюджету виділені;

б) послуги були надані, товари отримані тощо;

в) видатки кваліфіковано відповідно до кодів бюджетної класифікації;

г) документи заповнені правильно, реквізити зазначені правильно.

ІІІ - контроль після здійснення видатків (аудит) - здійснюється після проведення операцій, після того, як доходи отримано, видатки здійснено. Він дає змогу впевнитись у законності здійснених операцій, використанні коштів за цільовим призначенням і безпосередньо на цілі, визначені законодавчо. У процесі цього контролю виявляються позитивні і негативні аспекти виконання бюджету. Контроль здійснюється шляхом перевірок і ревізій безпосередньо на місцях, в установах, організаціях.

Касове виконання Державного бюджету за видатками здійснюється органами Державного казначейства в межах асигнувань або лімітів асигнувань, передбачених У Державному бюджеті відповідним розпорядником коштів. Видатки можуть бути здійснені лише за умовою відповідності їх розпису Державного бюджету.

Особливість процесу контролю органами Державного казначейства полягає в тому, що вони є єдиними виконавцями фінансових функцій при виконанні Державного бюджету і ніколи не здійснюють перевірки вибірково, а їх тільки на регулярній основі. Вони насправді забезпечують суворий контроль за правильністю фінансових операцій, їх бухгалтерським обліком і є гарантією чіткого виконання рішень виконавчої влади. Такий вичерпний контроль здійснюється паралельно з веденням операцій протягом року і тому є ефективнішим, ніж контроль за результатами.

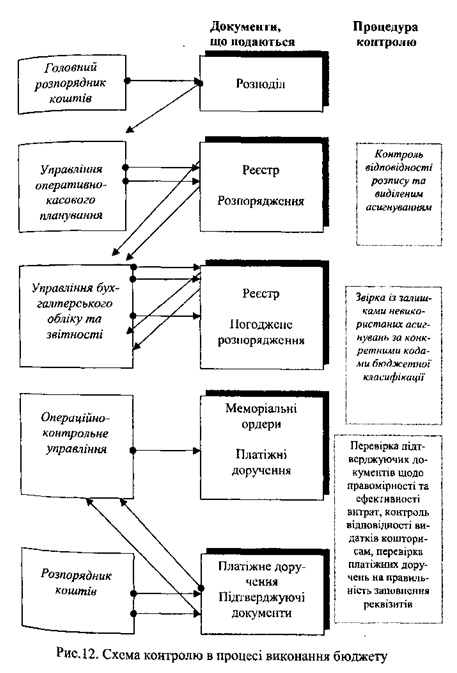

Структурні підрозділи Державного казначейства здійснюють контроль у процесі виконання бюджету. На рис. 12 наведено схему цього процесу.

Головні розпорядники коштів подають до Державного казначейства України розподіл виділених бюджетних коштів по областях у розрізі підвідомчих установ та кодів бюджетної класифікації. Розподіли коштів, отримані від головних розпорядників коштів, перевіряються стосовно відповідності зазначених у них сум розпису бюджету (лімітам асигнувань), виділеним асигнуванням та залишкам невикористаних асигнувань у цілому і в розрізі кодів бюджетної класифікації. Перевірені розподіли коштів групуються за територіями, після чого складаються реєстри на здійснення видатків по відповідній території. На підставі розподілу та реєстру складається розпорядження на перерахування коштів, один примірник якого подається управлінню бухгалтерського обліку і звітності, яке звіряє суми виділених бюджетних коштів із залишками невикористаних асигнувань з конкретними кодами бюджетної класифікації, після чого погоджений примірник передається операційно-контрольному управлінню для перерахування коштів за призначенням та безпосереднього здійснення видатків.

У разі, коли сумирна перерахування перевищують залишки невикористаних асигнувань або не відповідають бюджетному розпису, документи повертаються на переоформлення.

Аналогічна схема діє у територіальних органах Державного казначейства.

Для обліку бюджетних коштів у розрізі розпорядників коштів в операційно-контрольному управлінні (операційному відділі управління, відділі бухгалтерського обліку та звітності відділення) до кожного реєстраційного рахунку відкриваються особові картки, які містять розгорнуту інформацію про виділені бюджетні кошти на оплату витрат, суми їх використання та залишку. Записи в особових картках групуються за кодами бюджетної класифікації.

Кошти, які виділені на здійснення витрат Державного бюджету, використовуються їх розпорядниками відповідно до затвердженого кошторису і бюджетних призначень, вказаних у реєстрах на здійснення видатків. На підставі поданих розпорядником коштів платіжних доручень, до яких додаються відповідні рахунки, рахунки-фактури, накладні, товарно-транспортні накладні, трудові угоди, договори на виконання робіт, акти виконаних робіт тощо, орган Державного казначейства перераховує кошти за надані послуги, виконані роботи безпосередньо суб’єктам господарської діяльності. Розпорядник коштів несе відповідальність за правильність оформлення розрахункових документів. Подані платіжні доручення перевіряються стосовно правильності заповнення реквізитів та відповідності підписів і відбитку печатки зразкам, що подаються розпорядниками коштів на спеціальних картках. У разі виявлення неправильного заповнення реквізитів платіжного доручення, воно повертається розпоряднику коштів з позначкою на зворотному боці про причину повернення, завіреною підписом казначея.

З метою забезпечення контролю за витрачанням коштів Державного бюджету документи, що підтверджують необхідність оплати рахунку, перевіряються щодо доцільності та ефективності витрат. Суми, що належать перерахуванню, звіряються з кошторисом доходів і видатків установи, із залишками невикористаних асигнувань за кодами бюджетної класифікації.

Розрахункові документи, які підтверджують необхідність оплати рахунків, до проведення оплати залишаються в органі Державного казначейства. Вони повертаються розпоряднику коштів після здійснення оплати з відповідним відбитком штампа казначея. На документах, що передбачають довгострокову дію і часткову оплату (договори, трудові угоди тощо), в обов’язковому порядку на останній сторінці проставляється сума кожної окремої оплати і дата її проведення.

В Україні Державне казначейство діє як певний управлінський апарат, який:

• зобов’язаний дотримуватись встановлених платіжних обмежень у рамках бюджетних асигнувань;

• здійснює попередню перевірку вимог перед здійсненням платежів;

* складає звітність щодо виконання Державного та зведеного бюджетів України, а також консолідований звіт по місцевих бюджетах.

Повноваження Державного казначейства як контролюючого органу визначені постановою Кабінету Міністрів України від 31 липня 1995 року № 590 "Питання Державного казначейства", яким затверджене

Положення про Державне казначейство України. У Положенні

визначено:

“Державне казначейство:

* організовує виконання Державного бюджету України і здійснює контроль за цим;

З метою виконання контрольних функцій цією постановою органам Державного казначейства надано право:

• проводити у міністерствах, інших центральних та місцевих органах центральної виконавчої влади, на підприємствах, в установах, організаціях, установах банків незалежно від форм власності перевірки фінансово-бухгалтерських документів про зарахування, перерахування і використання бюджетних коштів, а також одержувати необхідні пояснення, довідки і відомості з питань, що виникають у процесі перевірок;

• одержувати від установ банків відомості про стан поточних бюджетних рахунків підприємств, установ і організацій незалежно від форм власності, які використовують кошти Державного бюджету та державних позабюджетних фондів.

Отже, Державне казначейство відповідає за виконання Державного бюджету на центральному рівні - на рівні Уряду. І ця його функція нерозривно пов’язана з діяльністю з контролю за виконанням бюджету на всіх етапах використання коштів, тобто на етапі прийняття зобов’язань, перевірки та оплати.

Конкретно ці етапи можна охарактеризувати таким чином:

1. Етап зобов’язань. Зобов’язання означає встановлення призначення (і, відповідно, резервування) частини бюджетних асигнувань для покриття конкретних витрат відповідно до затвердженого бюджету. Як правило, зобов’язання має форму угоди з постачальниками послуг і товарів. Реєстрація на етапі зобов’язання необхідна з двох основних причин: для контролю фактичної наявності бюджетних коштів для взяття нових зобов’язань та для відстеження нових зобов’язань та їх наслідків для прогнозу відпливу наявних коштів з єдиного рахунку.

2. Етап перевірки. На цьому етапі бюджетна організація перевіряє і підтверджує, що виконані всі вимоги щодо сплати конкретних видатків (наприклад, товар доставлений або послуги

отримані відповідно до угоди, надійшов термін сплати процентів або погашення позики). Реєстрація на цьому етапі дає можливість відстежити взяті, але ще не сплачені зобов’язання, і знати суму ресурсів, необхідних безпосередньої для цієї оплати.

3. Етап оплати. На цьому етапі проводиться оплата прийнятих раніше зобов’язань, тим самим скорочується обсяг зобов’язань держави.

Операції Казначейства з метою контролю за виконанням бюджету можуть здійснюватись у різних формах. Казначейство встановлює та контролює дотримання загальних фінансових лімітів на етапах зобов’язань. Після цього на етапі оплати контролюється кожний конкретний платіж.

Казначейська система є невід’ємною частиною Державного апарату, який здійснює керівництво державними коштами. І, виходячи з покладених на Казначейство функцій, значною перевагою є те, що діє додаткова ланка у системі внутрішнього аудиту на всіх етапах виконання бюджету.

У процесі контролю за державними видатками можна виділити три фази, які відповідають трьом етапам використання коштів:

І - попередній контроль здійснюється на стадії прийняття зобов’язань, особливо на стадії схвалення та дозволу на витрачанні державних коштів.

1) поточні зобов’язання - тобто ті, які будуть виконані та потребують повної сплати в поточному році;

2) перехідні зобов’язання - тобто ті, сплата, по яких буде здійснюватися за рахунок асигнувань майбутніх періодів протягом декількох років.

Прийняття великого обсягу перехідних зобов’язань значно погіршує "гнучкість" бюджету, зменшує можливості забезпечення пріоритетних завдань. Попередній контроль передує здійсненню операцій надходження та витрачання коштів. Ефективність цієї форми контролю полягає в тому, що вона надає можливість запобігти порушенню законів, нецільовому використанню коштів. Проте цей вид контро не набув необхідного розвитку і потребує розробки дійового механізму контролю за взятими зобов’язаннями розпорядниками бюджетних коштів та недопущенням виникнення і зростання бюджетної заборгованості.

II - перед здійсненням платежу, включаючи дозвіл та підтвердження вимог на оплату, тобто фінансовий контроль на стадії здійснення операцій перед здійсненням платежу. Насамперед, йдеться про перевірку відповідності видатків законодавству, зокрема для того, щоб упевнитись у відповідності видатків бюджетним призначенням.

Цей контроль постійно здійснюється Державним казначейством України, яке як зберігач державних коштів, зобов’язане забезпечити їх використання виключно відповідно до закону і в дозволених рамках, забезпечити ефективне і раціональне використання державних коштів відповідно до програми Уряду.

Для того, щоб видатки можна було правильно кваліфікувати відповідно до бюджетної класифікації, необхідно впевнитись у тому, що очікуваний результат відповідає цільовому призначенню видатків, затвердженому Законом України "Про Державний бюджет України на відповідний рік".

Необхідно переконатись, що запропоновані видатки відповідають бюджетним призначенням та виділеним асигнуванням. Перед здійсненням будь-якого платежу необхідно впевнитись у такому:

а) існують бюджетні призначення на зазначені цілі і асигнування з бюджету виділені;

б) послуги були надані, товари отримані тощо;

в) видатки кваліфіковано відповідно до кодів бюджетної класифікації;

г) документи заповнені правильно, реквізити зазначені правильно.

ІІІ - контроль після здійснення видатків (аудит) - здійснюється після проведення операцій, після того, як доходи отримано, видатки здійснено. Він дає змогу впевнитись у законності здійснених операцій, використанні коштів за цільовим призначенням і безпосередньо на цілі, визначені законодавчо. У процесі цього контролю виявляються позитивні і негативні аспекти виконання бюджету. Контроль здійснюється шляхом перевірок і ревізій безпосередньо на місцях, в установах, організаціях.

Касове виконання Державного бюджету за видатками здійснюється органами Державного казначейства в межах асигнувань або лімітів асигнувань, передбачених У Державному бюджеті відповідним розпорядником коштів. Видатки можуть бути здійснені лише за умовою відповідності їх розпису Державного бюджету.

Особливість процесу контролю органами Державного казначейства полягає в тому, що вони є єдиними виконавцями фінансових функцій при виконанні Державного бюджету і ніколи не здійснюють перевірки вибірково, а їх тільки на регулярній основі. Вони насправді забезпечують суворий контроль за правильністю фінансових операцій, їх бухгалтерським обліком і є гарантією чіткого виконання рішень виконавчої влади. Такий вичерпний контроль здійснюється паралельно з веденням операцій протягом року і тому є ефективнішим, ніж контроль за результатами.

Структурні підрозділи Державного казначейства здійснюють контроль у процесі виконання бюджету. На рис. 12 наведено схему цього процесу.

Головні розпорядники коштів подають до Державного казначейства України розподіл виділених бюджетних коштів по областях у розрізі підвідомчих установ та кодів бюджетної класифікації. Розподіли коштів, отримані від головних розпорядників коштів, перевіряються стосовно відповідності зазначених у них сум розпису бюджету (лімітам асигнувань), виділеним асигнуванням та залишкам невикористаних асигнувань у цілому і в розрізі кодів бюджетної класифікації. Перевірені розподіли коштів групуються за територіями, після чого складаються реєстри на здійснення видатків по відповідній території. На підставі розподілу та реєстру складається розпорядження на перерахування коштів, один примірник якого подається управлінню бухгалтерського обліку і звітності, яке звіряє суми виділених бюджетних коштів із залишками невикористаних асигнувань з конкретними кодами бюджетної класифікації, після чого погоджений примірник передається операційно-контрольному управлінню для перерахування коштів за призначенням та безпосереднього здійснення видатків.

У разі, коли сумирна перерахування перевищують залишки невикористаних асигнувань або не відповідають бюджетному розпису, документи повертаються на переоформлення.

Аналогічна схема діє у територіальних органах Державного казначейства.

Для обліку бюджетних коштів у розрізі розпорядників коштів в операційно-контрольному управлінні (операційному відділі управління, відділі бухгалтерського обліку та звітності відділення) до кожного реєстраційного рахунку відкриваються особові картки, які містять розгорнуту інформацію про виділені бюджетні кошти на оплату витрат, суми їх використання та залишку. Записи в особових картках групуються за кодами бюджетної класифікації.

Кошти, які виділені на здійснення витрат Державного бюджету, використовуються їх розпорядниками відповідно до затвердженого кошторису і бюджетних призначень, вказаних у реєстрах на здійснення видатків. На підставі поданих розпорядником коштів платіжних доручень, до яких додаються відповідні рахунки, рахунки-фактури, накладні, товарно-транспортні накладні, трудові угоди, договори на виконання робіт, акти виконаних робіт тощо, орган Державного казначейства перераховує кошти за надані послуги, виконані роботи безпосередньо суб’єктам господарської діяльності. Розпорядник коштів несе відповідальність за правильність оформлення розрахункових документів. Подані платіжні доручення перевіряються стосовно правильності заповнення реквізитів та відповідності підписів і відбитку печатки зразкам, що подаються розпорядниками коштів на спеціальних картках. У разі виявлення неправильного заповнення реквізитів платіжного доручення, воно повертається розпоряднику коштів з позначкою на зворотному боці про причину повернення, завіреною підписом казначея.

З метою забезпечення контролю за витрачанням коштів Державного бюджету документи, що підтверджують необхідність оплати рахунку, перевіряються щодо доцільності та ефективності витрат. Суми, що належать перерахуванню, звіряються з кошторисом доходів і видатків установи, із залишками невикористаних асигнувань за кодами бюджетної класифікації.

Розрахункові документи, які підтверджують необхідність оплати рахунків, до проведення оплати залишаються в органі Державного казначейства. Вони повертаються розпоряднику коштів після здійснення оплати з відповідним відбитком штампа казначея. На документах, що передбачають довгострокову дію і часткову оплату (договори, трудові угоди тощо), в обов’язковому порядку на останній сторінці проставляється сума кожної окремої оплати і дата її проведення.