Булгакова C.O. Казначейська система виконання бюджету (2000)

5.6. Розвиток Державного казначейства в кінці XIX ст.

Діяльність губернських і повітових казначейств знаходилась під жорстким контролем як центральних, так і місцевих органів влади. В казначействах регулярно проводились фінансові ревізії:

а) термінові:

— по закінченні кожного місяця;

- після 3-річного строку служби казначея; у випадку його звільнення, ревізори повинні були переконатися в тому, що надані по документах гроші та цінності дійсно є в кладовій, а також у тому, що гербові папери і бланки, які були на обліку, знаходяться в кількості, що відповідає залишкам на день ревізії;

б) раптові - для перевірки не тільки всіх наявних цінностей, але й всіх рахунків і книг казначейства.

За наслідками ревізії складався акт. При цьому ревізори не мали права розголошувати зміст рахунків і документів, а також будь-які дані щодо операцій казначейств.

Термінові ревізії губернських казначейств проводились загальним "присутствием" Казенної палати, а повітових - загальним "присутствием" засідателів місцевих дворянських опік (або за участю справника).

Ревізії раптові здійснювалися:

а) губернатором;

б) управляючим Казенної палати або відрядженими чиновниками;

в) чиновниками, що уповноважені Міністром фінансів або Державного контролю;

г) загальними "присутствиями" для термінових свідоцтв.

У тих випадках, коли в казначействі виявлялась розтрата, збитки покривалися перш за все за рахунок майна скарбників, а потім - інших винуватців збитків. Якщо цим казенні збитки покривались не

повністю, то стягнення переводилось: на застави казначейств; майно осіб, що проводили термінові ревізії; на Казенну палату. У 1872 р. прийнята загальна для всіх казначейств імперії інструкція, Що містила правила:

а) прийому різного роду монет і кредитних грошей, а також пересилки казначействами грошових сум;

б) виплати пенсій і допомоги;

в) виплати процентів і погашення цінних паперів держави;

г) обліку і звітності.

У 1878 р. до цього переліку додалося ще 2 пункти: порядок видачі кредитів і форми реєстрів і відомостей. У травні цього ж року губернські казначейства були поділені на 4 розряди (позарозрядними залишилися казначейства Санкт-Петербурга, Москви, Варшави, Іркутська і Ташкенту).

До першого розряду належали казначейства військово-окружних центрів, інші поділялись залежно від кількості прибуткових і витратних статей.

Для повітових казначейств ввели три розряди:

Перший - казначейства, де кількість статей доходів і видатків не перевищувала 6000 на рік.

Другий - казначейства, які перевищували 6000 статей на рік. У штаті вони мали казначея, бухгалтера і двох помічників бухгалтера.

Третій розряд мали 53 казначейства. В них, окрім двох помічників бухгалтера, був помічник скарбника. Деякі повітові казначейства розрядів не отримали, наприклад, Одеське, Амурське та ін.

Прийом на роботу до казначейств здійснювався на підставі договору. Наприклад:

1890 года ноября 1 дня. Мы, нижеподписавшиеся, Борзенский уездный казначей, надворный советник Васілій Анихієвич Ивануха и состоящій вь запасе Унтер-офицер Ефим Никифоров Рой заключили сіе условіе в. следуещемъ:

1. Я, Рой, обязываюсь исполнять должность присяжного счетчика при Борзенском Уездном казначействе согласно инструкціи утвержденной Господином Министром Финансов 23 ноября 1884 г. являться на службу вь установленное время, вести себя исправно, без разрешения со службы никуда не отлучаться и точно исполнять все служебные приказания казначея, с получением жалования по 120 руб. вь год и по прослужении каждых, 5 лет я, Рой, не должен лишаться права на получение прибавочного жалованья по 20 руб. вь год, а ровно и добавочного содержания, если бы таковое было ассигновано.

2. Возложенные на меня обязанности как по охране денежной кладовой и казначейства такь и другія, я, Рои, обязываюсь исполнять усердно и добросовестно.

3. В случае неисправности или нерадьінія моего вь исполнений обязанности казначей может устранить меня отъ должности или же уменьшить по усмотренію своему условленное симь договором жалованье.

4. Я, Ивануха, доложую выдавать Рою жалование в срок, установленный для ежемесячного содержания.

За часи правління імператора Олександра II в складі Департаменту державного казначейства відбулися деякі зміни, наприклад, 22 квітня 1864 р. монетне відділення по монетній частині було передано до особливої канцелярії кредитної частини, а по пробірній частині у ведення Департаменту торгівлі і мануфактури. Всі інші обов'язки і права Департаменту державного казначейства розширювалися паралельно зі зростанням державного бюджету.

Внаслідок фінансових реформ у другій половині 80-х років XIX ст. Російське казначейство опинилось у тяжкому становищі. Так, з 1878 по 1898 роки кількість прибутково-видаткових рахунків у казначействі збільшилась з 6,6 млн. до 17 млн., а обіг зменшився - з 36,2 млрд. до 13 млрд. руб. За раніше існуючими правилами 1874 р. земським установам було надано право, на їх розсуд, передавати Казначейству частину операцій і облік земських сум. Але, за невеликим винятком, земські установи через бажання мати безпосередній контроль за доходами і видатками, зосереджували ці операції в Земських управах. Разом з тим, положенням "Про земські установи" від 12 липня 1890 р. на казначейства було покладено обов'язок приймати і зберігати всі земські суми. Згідно з Законом від 22 березня 1889 р. казначейства були зобов'язані перерозподіляти між казною і земством в певному процентному співвідношенні всі суми земельного податку. Ще більших зусиль від казначейств вимагало виконання завдань по розвитку ощадних кас і ведення банківських операцій. Перші ощадні каси при казначействах були організовані в 1885 р.

Усі нововедення, що відбулися в зв'язку зі збільшенням державного бюджету й оборотів спеціальних коштів і депозитів .

значно збільшили кількість окремих рахунків і записів у касові та

бухгалтерські книги. У 1898 р. встановлено нові форми бухобліку і звітності, які ще більше затруднювали діяльність казначейств. Так, звітність для повітового казначейства складалася приблизно із 1200 звітних відомостей на рік.

Враховуючи всю важливість для держави казначейської системи, в 1895 р. збільшені кредити на утримання казначейств, а 10 липня 1900 р. було введено новий штатний розпис Департаменту державного казначейства. Згідно з цим розписом, залежно від кількості населення в пунктах знаходження казначейств і за рішенням Міністерства фінансів вони стали поділятися на 7 розрядів.

Міністру фінансів Росії було надано право в деяких місцевостях реорганізувати існуючі прибутково-видаткові каси в казначейства. При цьому передбачалось, що переведення казначейств трьох нижчих розрядів у четвертий або вищі розряди, здійснювалось тільки у законодавчому порядку. Усі кошти, які були раніше відпущені на утримання казенних палат і казначейств по різних кошторисах, було об'єднано в єдиний кошторис Департаменту державного казначейства. З метою успішного розвитку економіки околиць і збільшення зборів до казни почалось розповсюдження казначейств і казенних палат по окраїнах Російської імперії і перш за все на Кавказі, степових областях і Причорномор'ї. У 1898 р. було створено губернські казначейства в містах Кутаїсі, Єревані та Єкатеринодарі.

У 1894 р. Статут Державного банку передбачав здійснення кредитних операцій і сприяння дрібному кредиту, але цей процес виявився для нього дуже трудомістким. В цьому зв'язку для найбільшого задоволення потреб населення в банківських послугах Міністерству фінансів було надано право, не засновуючи банківських організацій, здійснювати в регіонах найпростіші банківські операції, використовуючи можливості місцевих казначейств. Ці пропозиції були розглянуті Державною радою і затверджені імператором Миколою II 29 квітня 1896 р. При цьому злиття казначейських і банківських кас відбулося на таких умовах:

1. Для здійснення будь-яких видатків із сум Державного банку в казначействах використовувалась загальна готівка кредитних білетів, золотої, срібної і мідної монети, яка числилась на балансах обігових коштів Держбанку. До цієї ж готівки приєднались всі прибутки, які надійшли, спеціальні кошти і депозити.

2. Перевищення даних надходжень сум Державного казначейства над даними видатками, які поступали по казначействах в обігові кошти із цих сум, що залишались на місцях в казначействах,

зараховувались Держбанком на поточний рахунок Департаменту державного казначейства в регіональній конторі Держбанку.

3. Суми, які використовувались казначействами з обігових коштів Держбанку на витрати, на випадок недостачі для їх покриття прибутками даного надходження, списувались банком зі згаданого поточного рахунку Держдепартаменту державного казначейства.

4. Для розрахунків з Держбанком по сумах спеціальних коштів і депозитів у казначействах відкривались особливі, назначені для цих сум поточні рахунки, на які записувались перевищення денних надходжень спеціальних коштів і депозитів над даними витратами з цих джерел.

5. На випадок недостачі денних надходжень спеціальних коштів і депозитів для покриття денних витрат із тих же джерел, суми, які використовувались на проведення цих витрат, списувались з вищезазначених рахунків. На цих засадах з 1 січня 1897 р. було проведено злиття казначейських і банківських кас і з цього часу в казначействах введені банківські операції, порядок проведення яких був затверджений особливими правилами Міністерства фінансів від 24 травня 1896 р. Спочатку на Казначейство було покладено проведення таких банківських операцій:

- розмін грошей;

- купівля та продаж білетів Державного казначейства;

- сплата процентів по купонах від найголовніших процентних паперів і капіталу по паперах, які вийшли в тираж, і білетах Державного казначейства, термін яких закінчився;

- операції по переводах;

- операції ощадних кас;

- прийом і видача сум за рахунок установ Держбанку.

Усі ці операції здійснювались лише в казначействах тих міст, в яких не було установ Держбанку. Таких казначейств у 1897 р. було 594. У 110 казначействах, які знаходились в одних містах з установами Держбанку, введені лише деякі з вказаних операцій, до того ж операції ощадних кас виконувались тільки тими казначействами, при яких ощадні каси були засновані раніше, а сплата процентів дозволялась лише по білетах Державного казначейства. Із введених у казначействах банківських операцій найбільший розвиток одержала операція за переказами, яка ліквідувала поштову пересилку грошей на великі суми. З огляду розширення обертів, які виконувались казначействами по цій операції, цей захід вплинув на стан грошових ринків, які завдяки операції з переказів одержали можливість оперувати крупними сумами, які раніше знаходилися в дорозі. Завдяки такому заходу населення Росії одержало додатково 600 банківських кас, і в перший же рік (1897 р.) було сплачено казначействами переказів на 372,8 млн руб.,а через 4 роки ця сума збільшилась до 662,7 млн. руб. Крім того, в 1898 р. у містах, де не було установи Держбанку, казначейства одержали право на інкасацію векселів, врахованих установами Держбанку, г купівлю-продаж 4%-ї державної

ренти. у 1399 р. казначейства стали розподіляти між державною казною і земствами у відповідному процентному співвідношенні надходжені поземельні збори. У містах, де не було контор або відділень Державного банку, місцеві казначейства виконували також банківські операції. З 1900 по 1917 роки будь-яких змін у розвитку казначейської системи Росії не відбулось.

До 1917 р. нараховувалось 728 казначейств, які підпорядковувались Департаменту державного казначейства і Казенній палаті. Після 1917 р. на основі Російського казначейства створено прибутково-видаткові каси народного комісаріату фінансів, а в середині 20-х років функції казначейства були в основному передані Держбанку СРСР.

Рішенням Вибраної Ради були створені органи центрального державного управління - прикази.

Казенний приказ — це урядовий орган у Російській державі, що займався наповненням та збереженням царської казни.

Виокремлення царської казни в особливий приказ надавало їй значення державного казни, але роль казначейського приказу в фінансовому житті держави була обмежена.

Значних змін зазнала система управління фінансами за часів правління Петра І. Опорою влади став державний бюрократичний апарат.

Сенат контролював державний бюджет, здійснював нагляд за державним апаратом, це був перший колективний орган управління фінансами.

Прикази, які діяли до цього, замінено колегіями. Камер-колегія повинна була збирати доходи, шукати додаткові джерела надходження грошових коштів у казну держави.

У 1700-1704 pp. проведено реформу монетного двору, передбачалось карбування золотої, срібної і мідних монет.

Для управління усіма справами, які раніше входили до канцелярії Комер-колегії, в губернських містах були створені в 1775 р. казенні палати, а для прийому та зберігання грошових коштів, які вносилися

до казни, в кожному обласному місті була створена посада казначея.

У 1797 р. імператором Павлом, в Росії офіційно введена посада Міністра фінансів та державного скарбника. У 1802 р. колегії були замінені міністерствами.

Указом імператора Олександра 1 в 1821р. створено Департамент державного казначейства у складі Міністерства фінансів.

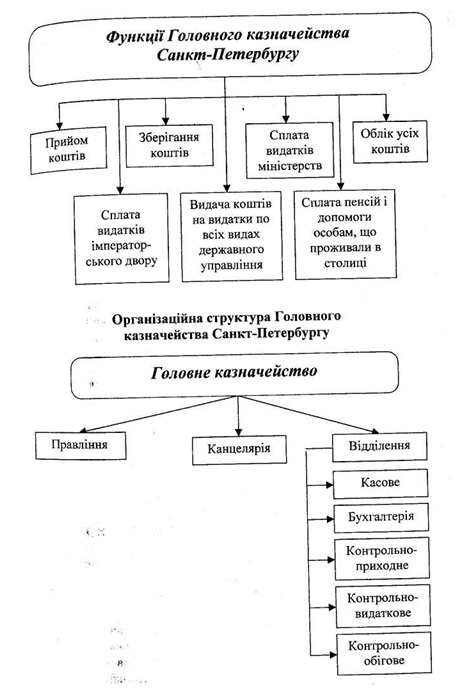

У 1822 р. у Санкт-Петербурзі створено Головне казначейство Росії, до функцій якого входило прийом, зберігання та видача коштів на видатки по всіх видах державного управління, а також облік коштів. Одночасно засновані повітові та губернські казначейства.

Повноваження казначейства визначалися затвердженою імператором інструкцією, яка детально регламентувала всі сторони їхньої діяльності.

Вперше принципи раціональної організації бюджетного процесу і ведення бюджетного господарства, були введені бюджетною реформою 60-х років XIX cm. Вперше послідовно проводився принцип єдності каси. Бюджетна реформа дещо поліпшила організацію і управління державними фінансами.

До 1917 р. у відомстві Департаменту державного казначейства нараховувалось 728 казначейств. Після 1917р. на основі Російського казначейства створено прибутково-видаткові каси народного комісаріату фінансів, а в середині 20-х років функції казначейства передані Держбанку СРСР.

а) термінові:

— по закінченні кожного місяця;

- після 3-річного строку служби казначея; у випадку його звільнення, ревізори повинні були переконатися в тому, що надані по документах гроші та цінності дійсно є в кладовій, а також у тому, що гербові папери і бланки, які були на обліку, знаходяться в кількості, що відповідає залишкам на день ревізії;

б) раптові - для перевірки не тільки всіх наявних цінностей, але й всіх рахунків і книг казначейства.

За наслідками ревізії складався акт. При цьому ревізори не мали права розголошувати зміст рахунків і документів, а також будь-які дані щодо операцій казначейств.

Термінові ревізії губернських казначейств проводились загальним "присутствием" Казенної палати, а повітових - загальним "присутствием" засідателів місцевих дворянських опік (або за участю справника).

Ревізії раптові здійснювалися:

а) губернатором;

б) управляючим Казенної палати або відрядженими чиновниками;

г) загальними "присутствиями" для термінових свідоцтв.

У тих випадках, коли в казначействі виявлялась розтрата, збитки покривалися перш за все за рахунок майна скарбників, а потім - інших винуватців збитків. Якщо цим казенні збитки покривались не

повністю, то стягнення переводилось: на застави казначейств; майно осіб, що проводили термінові ревізії; на Казенну палату. У 1872 р. прийнята загальна для всіх казначейств імперії інструкція, Що містила правила:

а) прийому різного роду монет і кредитних грошей, а також пересилки казначействами грошових сум;

б) виплати пенсій і допомоги;

в) виплати процентів і погашення цінних паперів держави;

г) обліку і звітності.

У 1878 р. до цього переліку додалося ще 2 пункти: порядок видачі кредитів і форми реєстрів і відомостей. У травні цього ж року губернські казначейства були поділені на 4 розряди (позарозрядними залишилися казначейства Санкт-Петербурга, Москви, Варшави, Іркутська і Ташкенту).

До першого розряду належали казначейства військово-окружних центрів, інші поділялись залежно від кількості прибуткових і витратних статей.

Для повітових казначейств ввели три розряди:

Перший - казначейства, де кількість статей доходів і видатків не перевищувала 6000 на рік.

Другий - казначейства, які перевищували 6000 статей на рік. У штаті вони мали казначея, бухгалтера і двох помічників бухгалтера.

Третій розряд мали 53 казначейства. В них, окрім двох помічників бухгалтера, був помічник скарбника. Деякі повітові казначейства розрядів не отримали, наприклад, Одеське, Амурське та ін.

1890 года ноября 1 дня. Мы, нижеподписавшиеся, Борзенский уездный казначей, надворный советник Васілій Анихієвич Ивануха и состоящій вь запасе Унтер-офицер Ефим Никифоров Рой заключили сіе условіе в. следуещемъ:

1. Я, Рой, обязываюсь исполнять должность присяжного счетчика при Борзенском Уездном казначействе согласно инструкціи утвержденной Господином Министром Финансов 23 ноября 1884 г. являться на службу вь установленное время, вести себя исправно, без разрешения со службы никуда не отлучаться и точно исполнять все служебные приказания казначея, с получением жалования по 120 руб. вь год и по прослужении каждых, 5 лет я, Рой, не должен лишаться права на получение прибавочного жалованья по 20 руб. вь год, а ровно и добавочного содержания, если бы таковое было ассигновано.

2. Возложенные на меня обязанности как по охране денежной кладовой и казначейства такь и другія, я, Рои, обязываюсь исполнять усердно и добросовестно.

3. В случае неисправности или нерадьінія моего вь исполнений обязанности казначей может устранить меня отъ должности или же уменьшить по усмотренію своему условленное симь договором жалованье.

4. Я, Ивануха, доложую выдавать Рою жалование в срок, установленный для ежемесячного содержания.

За часи правління імператора Олександра II в складі Департаменту державного казначейства відбулися деякі зміни, наприклад, 22 квітня 1864 р. монетне відділення по монетній частині було передано до особливої канцелярії кредитної частини, а по пробірній частині у ведення Департаменту торгівлі і мануфактури. Всі інші обов'язки і права Департаменту державного казначейства розширювалися паралельно зі зростанням державного бюджету.

Внаслідок фінансових реформ у другій половині 80-х років XIX ст. Російське казначейство опинилось у тяжкому становищі. Так, з 1878 по 1898 роки кількість прибутково-видаткових рахунків у казначействі збільшилась з 6,6 млн. до 17 млн., а обіг зменшився - з 36,2 млрд. до 13 млрд. руб. За раніше існуючими правилами 1874 р. земським установам було надано право, на їх розсуд, передавати Казначейству частину операцій і облік земських сум. Але, за невеликим винятком, земські установи через бажання мати безпосередній контроль за доходами і видатками, зосереджували ці операції в Земських управах. Разом з тим, положенням "Про земські установи" від 12 липня 1890 р. на казначейства було покладено обов'язок приймати і зберігати всі земські суми. Згідно з Законом від 22 березня 1889 р. казначейства були зобов'язані перерозподіляти між казною і земством в певному процентному співвідношенні всі суми земельного податку. Ще більших зусиль від казначейств вимагало виконання завдань по розвитку ощадних кас і ведення банківських операцій. Перші ощадні каси при казначействах були організовані в 1885 р.

Усі нововедення, що відбулися в зв'язку зі збільшенням державного бюджету й оборотів спеціальних коштів і депозитів .

значно збільшили кількість окремих рахунків і записів у касові та

бухгалтерські книги. У 1898 р. встановлено нові форми бухобліку і звітності, які ще більше затруднювали діяльність казначейств. Так, звітність для повітового казначейства складалася приблизно із 1200 звітних відомостей на рік.

Враховуючи всю важливість для держави казначейської системи, в 1895 р. збільшені кредити на утримання казначейств, а 10 липня 1900 р. було введено новий штатний розпис Департаменту державного казначейства. Згідно з цим розписом, залежно від кількості населення в пунктах знаходження казначейств і за рішенням Міністерства фінансів вони стали поділятися на 7 розрядів.

Міністру фінансів Росії було надано право в деяких місцевостях реорганізувати існуючі прибутково-видаткові каси в казначейства. При цьому передбачалось, що переведення казначейств трьох нижчих розрядів у четвертий або вищі розряди, здійснювалось тільки у законодавчому порядку. Усі кошти, які були раніше відпущені на утримання казенних палат і казначейств по різних кошторисах, було об'єднано в єдиний кошторис Департаменту державного казначейства. З метою успішного розвитку економіки околиць і збільшення зборів до казни почалось розповсюдження казначейств і казенних палат по окраїнах Російської імперії і перш за все на Кавказі, степових областях і Причорномор'ї. У 1898 р. було створено губернські казначейства в містах Кутаїсі, Єревані та Єкатеринодарі.

У 1894 р. Статут Державного банку передбачав здійснення кредитних операцій і сприяння дрібному кредиту, але цей процес виявився для нього дуже трудомістким. В цьому зв'язку для найбільшого задоволення потреб населення в банківських послугах Міністерству фінансів було надано право, не засновуючи банківських організацій, здійснювати в регіонах найпростіші банківські операції, використовуючи можливості місцевих казначейств. Ці пропозиції були розглянуті Державною радою і затверджені імператором Миколою II 29 квітня 1896 р. При цьому злиття казначейських і банківських кас відбулося на таких умовах:

1. Для здійснення будь-яких видатків із сум Державного банку в казначействах використовувалась загальна готівка кредитних білетів, золотої, срібної і мідної монети, яка числилась на балансах обігових коштів Держбанку. До цієї ж готівки приєднались всі прибутки, які надійшли, спеціальні кошти і депозити.

2. Перевищення даних надходжень сум Державного казначейства над даними видатками, які поступали по казначействах в обігові кошти із цих сум, що залишались на місцях в казначействах,

зараховувались Держбанком на поточний рахунок Департаменту державного казначейства в регіональній конторі Держбанку.

3. Суми, які використовувались казначействами з обігових коштів Держбанку на витрати, на випадок недостачі для їх покриття прибутками даного надходження, списувались банком зі згаданого поточного рахунку Держдепартаменту державного казначейства.

4. Для розрахунків з Держбанком по сумах спеціальних коштів і депозитів у казначействах відкривались особливі, назначені для цих сум поточні рахунки, на які записувались перевищення денних надходжень спеціальних коштів і депозитів над даними витратами з цих джерел.

5. На випадок недостачі денних надходжень спеціальних коштів і депозитів для покриття денних витрат із тих же джерел, суми, які використовувались на проведення цих витрат, списувались з вищезазначених рахунків. На цих засадах з 1 січня 1897 р. було проведено злиття казначейських і банківських кас і з цього часу в казначействах введені банківські операції, порядок проведення яких був затверджений особливими правилами Міністерства фінансів від 24 травня 1896 р. Спочатку на Казначейство було покладено проведення таких банківських операцій:

- купівля та продаж білетів Державного казначейства;

- сплата процентів по купонах від найголовніших процентних паперів і капіталу по паперах, які вийшли в тираж, і білетах Державного казначейства, термін яких закінчився;

- операції по переводах;

- операції ощадних кас;

- прийом і видача сум за рахунок установ Держбанку.

Усі ці операції здійснювались лише в казначействах тих міст, в яких не було установ Держбанку. Таких казначейств у 1897 р. було 594. У 110 казначействах, які знаходились в одних містах з установами Держбанку, введені лише деякі з вказаних операцій, до того ж операції ощадних кас виконувались тільки тими казначействами, при яких ощадні каси були засновані раніше, а сплата процентів дозволялась лише по білетах Державного казначейства. Із введених у казначействах банківських операцій найбільший розвиток одержала операція за переказами, яка ліквідувала поштову пересилку грошей на великі суми. З огляду розширення обертів, які виконувались казначействами по цій операції, цей захід вплинув на стан грошових ринків, які завдяки операції з переказів одержали можливість оперувати крупними сумами, які раніше знаходилися в дорозі. Завдяки такому заходу населення Росії одержало додатково 600 банківських кас, і в перший же рік (1897 р.) було сплачено казначействами переказів на 372,8 млн руб.,а через 4 роки ця сума збільшилась до 662,7 млн. руб. Крім того, в 1898 р. у містах, де не було установи Держбанку, казначейства одержали право на інкасацію векселів, врахованих установами Держбанку, г купівлю-продаж 4%-ї державної

ренти. у 1399 р. казначейства стали розподіляти між державною казною і земствами у відповідному процентному співвідношенні надходжені поземельні збори. У містах, де не було контор або відділень Державного банку, місцеві казначейства виконували також банківські операції. З 1900 по 1917 роки будь-яких змін у розвитку казначейської системи Росії не відбулось.

До 1917 р. нараховувалось 728 казначейств, які підпорядковувались Департаменту державного казначейства і Казенній палаті. Після 1917 р. на основі Російського казначейства створено прибутково-видаткові каси народного комісаріату фінансів, а в середині 20-х років функції казначейства були в основному передані Держбанку СРСР.

Рішенням Вибраної Ради були створені органи центрального державного управління - прикази.

Казенний приказ — це урядовий орган у Російській державі, що займався наповненням та збереженням царської казни.

Виокремлення царської казни в особливий приказ надавало їй значення державного казни, але роль казначейського приказу в фінансовому житті держави була обмежена.

Значних змін зазнала система управління фінансами за часів правління Петра І. Опорою влади став державний бюрократичний апарат.

Сенат контролював державний бюджет, здійснював нагляд за державним апаратом, це був перший колективний орган управління фінансами.

Прикази, які діяли до цього, замінено колегіями. Камер-колегія повинна була збирати доходи, шукати додаткові джерела надходження грошових коштів у казну держави.

У 1700-1704 pp. проведено реформу монетного двору, передбачалось карбування золотої, срібної і мідних монет.

Для управління усіма справами, які раніше входили до канцелярії Комер-колегії, в губернських містах були створені в 1775 р. казенні палати, а для прийому та зберігання грошових коштів, які вносилися

до казни, в кожному обласному місті була створена посада казначея.

У 1797 р. імператором Павлом, в Росії офіційно введена посада Міністра фінансів та державного скарбника. У 1802 р. колегії були замінені міністерствами.

Указом імператора Олександра 1 в 1821р. створено Департамент державного казначейства у складі Міністерства фінансів.

У 1822 р. у Санкт-Петербурзі створено Головне казначейство Росії, до функцій якого входило прийом, зберігання та видача коштів на видатки по всіх видах державного управління, а також облік коштів. Одночасно засновані повітові та губернські казначейства.

Повноваження казначейства визначалися затвердженою імператором інструкцією, яка детально регламентувала всі сторони їхньої діяльності.

Вперше принципи раціональної організації бюджетного процесу і ведення бюджетного господарства, були введені бюджетною реформою 60-х років XIX cm. Вперше послідовно проводився принцип єдності каси. Бюджетна реформа дещо поліпшила організацію і управління державними фінансами.

До 1917 р. у відомстві Департаменту державного казначейства нараховувалось 728 казначейств. Після 1917р. на основі Російського казначейства створено прибутково-видаткові каси народного комісаріату фінансів, а в середині 20-х років функції казначейства передані Держбанку СРСР.