Джога Р.Т. (ру) Бухгалтерский облік у бюджетних установах (2003)

2.4. Учет операций с иностранной валютой

Как и хозрасчетные предприятия, учреждения (научно-исследовательские институты, высшие учебные заведения, больницы, таможни и т.д.) осуществляют операции с иностранной валютой, схему которых приведены на рис. 2.15.

Порядок учета операций с иностранной валютой регламентируется Положения о бухгалтерский учет операций в иностранной

валюте, утвержденной Министерством финансов Украины от 05.12.97 за № 268 и Методическими указаниями по бухгалтерскому учету операций в иностранной валюте предприятиями, учреждениями, организациями, содержащимися за счет бюджетных средств. Для расчетов в иностранной валюте учреждениям могут быть

открыты валютные счета. Для их открытия в банк дополнительно к указанным документов для открытия текущего (регистрационного) счета представляются лицензии НБУ на право соответствующего учреждения заниматься внешнеэкономической деятельностью. Параллельно с открытием текущего валютного счета банк открывает клиенту транзитный счет, на который зачисляется выручка от оказания услуг и поступления за счет других средств. Денежные средства в валюте иностранных государств учитываются обособленно по каждой валюте, но в переводе в рубли Украины по официальному курсу НБУ.

Бухгалтерский учет операций с иностранной валютой ведется в тех же классах счетов, и учет гривневых операций (табл. 2.9). В бухгалтерии учреждения учет наличия и движения денежных средств в иностранных валютах на валютном счете в банке ведется на активном субсчете № 318 «Текущие счета в иностранной валюте », основанием для записей на котором есть выписки банков с валютного счета с приложенными к ним оправдательными документами. В выписках сумма указываются как в валюте платежа, так и гривневом эквиваленте по котировкой НБУ на день операций.

Таблица 2.9

Основные бухгалтерские проводки по учету операций с иностранной валютой

Окончание табл 2.10.

Учет операций по движению денежных средств в рублях ведется в накопительной ведомости ф. № 381 (Мемориальный ордер № 3). которая открывается по видам иностранной валюты, а аналитический учет ОС каждой валюте - на карточках ф. № 292-а или в книгах ф. № 292.

Учет наличной валюты в кассе ведется на активном субсчете № 302 «Касса в иностранной валюте ». Для аналитического учета наличия и движения денежных открывается отдельная кассовая книга, в которой ведется учет по каждой валюте отдельно и одновременно в гривнах по официальному курсу НБУ.

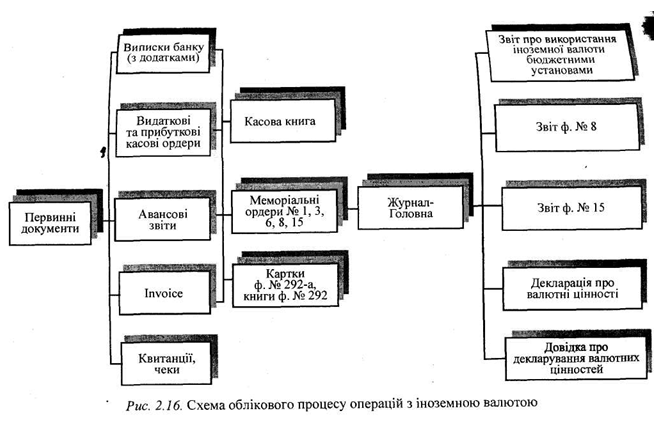

За изменения курсов гривны относительно иностранных валют возникают курсовые разницы как результат переоценки в балансе остатков валюты на счета в банке, наличных в кассе, дебиторской и кредиторской задолженности. В бухгалтерском учете курсовые разницы между оценкой денежных средств, других активов и пассивов по курсу иностранных валют на дату совершения операций и на последний день отчетного периода относят на счета доходов или текущих обязательств. Схему учетного процесса операций с иностранной валютой приведены на рис. 2.16.

Порядок учета операций с иностранной валютой регламентируется Положения о бухгалтерский учет операций в иностранной

валюте, утвержденной Министерством финансов Украины от 05.12.97 за № 268 и Методическими указаниями по бухгалтерскому учету операций в иностранной валюте предприятиями, учреждениями, организациями, содержащимися за счет бюджетных средств. Для расчетов в иностранной валюте учреждениям могут быть

открыты валютные счета. Для их открытия в банк дополнительно к указанным документов для открытия текущего (регистрационного) счета представляются лицензии НБУ на право соответствующего учреждения заниматься внешнеэкономической деятельностью. Параллельно с открытием текущего валютного счета банк открывает клиенту транзитный счет, на который зачисляется выручка от оказания услуг и поступления за счет других средств. Денежные средства в валюте иностранных государств учитываются обособленно по каждой валюте, но в переводе в рубли Украины по официальному курсу НБУ.

Бухгалтерский учет операций с иностранной валютой ведется в тех же классах счетов, и учет гривневых операций (табл. 2.9). В бухгалтерии учреждения учет наличия и движения денежных средств в иностранных валютах на валютном счете в банке ведется на активном субсчете № 318 «Текущие счета в иностранной валюте », основанием для записей на котором есть выписки банков с валютного счета с приложенными к ним оправдательными документами. В выписках сумма указываются как в валюте платежа, так и гривневом эквиваленте по котировкой НБУ на день операций.

Таблица 2.9

Основные бухгалтерские проводки по учету операций с иностранной валютой

| Хозяйственные операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Ошибка финансирования из бюджета на валютный счет учреждения | 318 | 681,701,702 |

| 2. Ошибка на валютный счет учреждения средства, поступившие как благотворительные взносы | 318 | 713 |

| 3. Перечислены средства на счет банка для приобретения иностранной валюты в соответствии с действующим законодательством | 364 | 311,321, 313,323 |

| 4. Ошибка средства в иностранной валюте, приобретенные через банк | 318 | 364 |

| Хозяйственные операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 5. Перечислено банку за услуги приобретение валюты | 801, 802, 811 | 313,323 |

| 6. Начислена курсовая разница на остаток иностранной валюты на счетах а) при увеличении курса б) при уменьшении курса | 318 681,701,702,713 | 681,701 702, 713 318 |

| 7. Получено в кассу иностранную валюту наличными с валютного счета | 302 | 318 |

| 8. Выдано из кассы в подотчет иностранный валюту | 362 | 302 |

| 9. Списывается сумма фактического долга учреждении за счет виновного лица | 363 | |

| 10. Внесены в кассу сумму выявленной нехватки иностранной валюты в тройном размере | 301 | 363 |

| 11. Начислен бюджету разницу между внесенной и фактической суммой долга виновного | 363 | 642 |

Учет наличной валюты в кассе ведется на активном субсчете № 302 «Касса в иностранной валюте ». Для аналитического учета наличия и движения денежных открывается отдельная кассовая книга, в которой ведется учет по каждой валюте отдельно и одновременно в гривнах по официальному курсу НБУ.

За изменения курсов гривны относительно иностранных валют возникают курсовые разницы как результат переоценки в балансе остатков валюты на счета в банке, наличных в кассе, дебиторской и кредиторской задолженности. В бухгалтерском учете курсовые разницы между оценкой денежных средств, других активов и пассивов по курсу иностранных валют на дату совершения операций и на последний день отчетного периода относят на счета доходов или текущих обязательств. Схему учетного процесса операций с иностранной валютой приведены на рис. 2.16.